Категория: Бланки/Образцы

Затраты на проезд работника на такси компания вправе учесть в налоговых расходах только при условии их документального подтверждения и экономической обоснованности.

Проезд сотрудников на такси должен быть обусловлен технологическими особенностями производства и закреплен в трудовых (коллективных) договорах.

Так, необходимость оплаты служебных поездок работника на такси в отдаленные районы организации обосновывают с помощью расписания движения общественного транспорта (редкие рейсы городских автобусов, некруглосуточное движение или полное отсутствие транспортного сообщения).

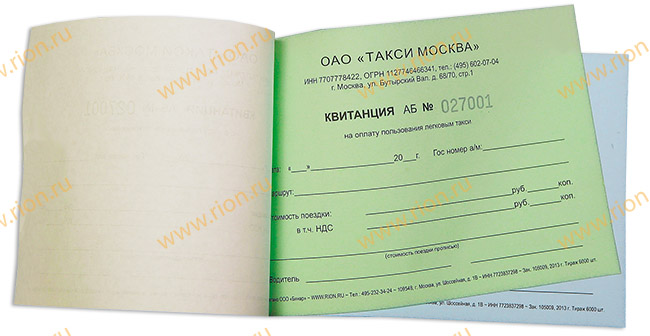

Документом, подтверждающим расходы на оплату услуг такси, является кассовый чек или квитанция в форме бланка строгой отчетности, с соблюдением обязательных реквизитов (см. Стать. № 1).

Если данные условия не выполняются, то в налоговых расходах стоимость поездок на такси не учитывайте, а отражайте на счете 91 субсчет «Прочие расходы, не принимаемые для налогообложения».

Обоснование данной позиции приведено ниже в материалах «Системы Главбух».

1.Статья: Реквизиты квитанции на оплату пользования такси, которые помогут избежать налоговых споров

Многие компании оплачивают своим работникам проезд на такси, например, во время командировки или в случае, если работник задержался на работе в ночное время. На практике налоговики зачастую отказывают компании в признании соответствующих расходов, если в квитанции, выданной таксистом, отсутствуют отдельные реквизиты

Затраты на проезд работника на такси компания вправе учесть в налоговых расходах при условии их документального подтверждения и экономической обоснованности (письма Минфина России от 14.06.13 № 03-03-06/1/22223, от 11.07.12 № 03-03-07/33 и от 08.11.11 № 03-03-06/1/720). Большинство судов придерживаются аналогичного мнения (постановления ФАС Северо-Западного от 28.01.13 № А42-5316/2011 и Московского от 29.07.11 № КА-А40/7917-11 округов).

Так, необходимость оплаты служебных поездок работника на такси в отдаленные районы компании обосновывают с помощью расписания движения общественного транспорта (редкие рейсы городских автобусов, некруглосуточное движение или полное отсутствие транспортного сообщения). Кроме того, иногда поездка на такси существенно экономит рабочее время (проезд на такси до аэропорта (вокзала) или из офиса до места расположения суда, инспекции или офиса контрагента).*

Документом, подтверждающим расходы на оплату услуг такси, является кассовый чек или квитанция в форме бланка строгой отчетности (далее — квитанция). Квитанция должна содержать следующие обязательные реквизиты (п. 1 приложения № 5 к Правилам перевозок пассажиров и багажа автомобильным транспортом и городским наземным электрическим транспортом, утв. постановлением Правительства РФ от 14.02.09 № 112, далее — Правилаперевозок):*

— наименование, серия и номер квитанции;

— дата выдачи квитанции;

— стоимость пользования легковым такси;

— фамилия, имя, отчество и подпись лица, уполномоченного на проведение расчетов.

ФНС России в пункте 9 письма от 10.09.12 № АС-4-2/14961@ подтверждает необходимость выдачи пассажиру квитанции. Кроме того, в письме от 30.12.11 № АС-302/4415/@ налоговое ведомство разъяснило, что организация или предприниматель, оказывающие услуги такси, вправе самостоятельно разработать бланк квитанции. Главное — отразить в документе обязательные реквизиты, предусмотренные пунктом 3 Порядка осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники (утв. постановлением Правительства РФ от 06.05.08 № 359).

При этом на практике есть решения, в которых суды указывали, что сам по себе факт нарушения перевозчиком порядка заполнения подтверждающих документов не свидетельствует о том, что расходы необоснованны (апелляционное определение Саратовского областного суда от 06.03.13 № 33-1292).

Рассмотрим, на какие реквизиты квитанции на оплату пользования такси обратить внимание, чтобы избежать претензий налоговиков (см. образец документа ниже).*

1. Дата оформления квитанции определяет период включения затрат на такси в налоговые расходы компании, а также момент возникновения дохода у работника.* По общему правилу компания, применяющая метод начисления, учитывает расходы в том периоде, к которому они относятся (п. 1 ст. 272 НК РФ). Соответственно расходы на оплату услуг такси компания отражает в налоговом учете в периоде оформления квитанции.

Кроме того, УФНС России по г. Москве в письме от 14.07.06 № 28-11/62271 указало, что компенсация стоимости поездок на такси в командировке, за исключением компенсации расходов на проезд на такси в аэропорт или на вокзал в местах отправления, назначения или пересадок, является доходом работника, полученным в натуральной форме. Следовательно, такая компенсация облагается НДФЛ. Учитывая это мнение налоговиков, при удержании НДФЛ со стоимости поездки на такси компания определяет момент возникновения дохода в натуральной форме именно на основании даты выставления квитанции.

Отметим, что по вопросу возникновения налогооблагаемого дохода работника Минфин России придерживается противоположного мнения. В частности, финансовое ведомство в письме от 27.06.12 № 03-04-06/6-180 указывает, что компенсация командированному работнику стоимости услуг на такси не облагается НДФЛ независимо от маршрута поездки (п. 3 ст. 217 НК РФ). Ведь такая поездка связана с выполнением работником своих трудовых обязанностей. Суды, как правило, в этом вопросе поддерживают налогоплательщиков (постановление ФАС Дальневосточного округа от 15.06.09 № Ф03-2484/2009).

2. Время поездки подтвердит реальность и экономическую обоснованность расходов на такси.* Несмотря на то что налоговики не вправе оценивать деятельность налогоплательщика с точки зрения ее целесообразности, рациональности, эффективности или полученного результата (определение Конституционного суда РФ от 04.06.07 № 366-О-П), контролеры зачастую отказывают компании в признании расходов по причине их необоснованности. Кроме того, проверяющие нередко оспаривают реальность затрат. Судебная практика показывает, что компаниям удается подтвердить реальность понесенных расходов натакси квитанцией, в которой указаны дата и время начала и окончания поездки.

Так, ФАС Восточно-Сибирского округа в постановлении от 17.07.08 № А19-11498/07-Ф02-3302/08 признал правомерными расходы работника на такси, поскольку дата поездки совпадала с датой судебного заседания, на которое был отправлен сотрудник. А Пермский краевой суд в определении от 08.06.11 № 33-5680 согласился с реальностью факта использования командированным работником такси, поскольку даты отлета и прилета в командировку совпали с датами поездок, указанными в квитанциях.

Отметим, что время поездки не поименовано в Правилах перевозок среди обязательных реквизитов квитанции. Однако указание в квитанции этих сведений поможет компании избежать споров с проверяющими. В частности, указание в квитанции времени поездки подтвердит, что поездка осуществлялась именно в ночное время. В этом случае суды признают правомерным учет расходов на такси при налогообложении прибыли. Так, Девятый арбитражный апелляционный суд в постановлении от 05.06.09 № 09АП-8089/2009-АК(оставлено в силе постановлением ФАС Московского округа от 24.09.09 № КА-А40/9145-09) согласился с правомерностью включения в налоговые расходы стоимости проезда работников организации на такси. Суд установил, что технологические особенности деятельности компании требуют установления круглосуточного или многосменного режима работы персонала отдельных подразделений общества. Следовательно, компании необходимо обеспечивать доставку до дома работников, заканчивающих смену в ночное время, поскольку в указанное время общественный транспорт прекращает свою работу.

Четырнадцатый арбитражный апелляционный суд в постановлении от 11.09.12 № А05-2053/2012 также указал, что работодатель вправе учесть при налогообложении прибыли затраты на такси. Ведь доставку сотрудников на такси компания осуществляла исключительно в ночное время, когда общественный транспорт уже не работает и добраться до места жительства сотруднику иными способами, кроме как на такси, невозможно.

3. Указание в квитанции маршрута поездки подтвердит производственную направленность расходов на такси.* Маршрут поездки также не является обязательным реквизитом квитанции. Однако отсутствие в квитанции ссылки на место посадки и высадки пассажира зачастую приводит к доначислению налога на прибыль. Так, в одном из дел инспекторы посчитали, что компания необоснованно включила в расходы на командировку стоимость услуг такси. Поскольку в представленных квитанциях отсутствовало указание на пункт отправления и пункт назначения. Чтобы подтвердить производственный характер спорных расходов, компании пришлось представить в суд счета с указанием в них уплаченных за проезд сумм, пунктов назначения и времени оказания услуг такси (постановление ФАС Северо-Западного округа от 02.02.05 № А56-17467/04).

В другом деле Восьмой арбитражный апелляционный суд отказал компании в возмещении расходов на проезд представителя на такси (в составе судебных расходов). Поскольку представленная в подтверждение спорных расходов квитанция не позволила объективно установить связь таких расходов с проездом представителя компании от аэропорта до гостиницы — маршрут следования в квитанции был не указан (постановление от 17.02.10 № А46-8154/2007).

А в деле, которое рассматривал суд Московской области, налогоплательщик представил квитанции на оплату услуг такси, в которых, помимо стоимости проезда, были указаны пункты отправки и назначения. Суд признал такие квитанции надлежащими подтверждающими документами. И согласился с учетом затрат на проезд работника на такси в составе командировочных расходов в соответствии с подпунктом 12 пункта 1 статьи 264 НК РФ (решение Арбитражного суда Московской области от 24.11.08 № А41-1899/08).

4. Отражение в квитанции тарифа поездки и данных таксометра поможет обосновать стоимость услуг такси.* В целях обеспечения безопасности пассажиров легкового такси и идентификации такси по отношению к иным транспортным средствам легковое такси должно быть оборудовано таксометром. Таксометр предназначен для расчета стоимости перевозки пассажиров и багажа легковым такси исходя из установленных тарифов на единицу пробега и (или) единицу времени пользования транспортным средством (подп. «д» п. 1 ч. 16 ст. 9 Федерального закона от 21.04.11 № 69-ФЗ «О внесении изменений в отдельные законодательные акты РФ»). При отсутствии в квитанции показаний таксометра или размера установленного тарифа компании будет труднее обосновать стоимость поездки на такси.

Так, Четырнадцатый арбитражный апелляционный суд признал документально подтвержденными и экономически обоснованными судебные расходы на использование представителем услуг такси. Поскольку указанный в квитанции тариф за ожидание был предусмотрен прейскурантом цен на услуги (постановление от 26.08.11 № А13-3653/2010).

Кроме того, большинство перевозчиков оказывают услуги на автомобилях различного класса («эконом» или «бизнес»). В зависимости от выбранного класса автомобиля определяется стоимость поездки (тарифы на перевозку пассажиров в автомобилях бизнес-класса, как правило, значительно выше). Если услугами такси пользуется директор компании или иные сотрудники руководящего состава, обосновать поездку в автомобилях повышенной комфортности компания сможет необходимостью поддержания имиджа компании и ее деловой репутации в глазах партнеров.

5. Указание в квитанции перечня дополнительных услуг поможет подтвердить разницу в стоимости поездки и показаниях таксометра.* Многие компании предлагают пассажирам дополнительные услуги (услугу «трезвый водитель», кондиционирование салона, детское кресло и т. д.). Как правило, такие услуги оказываются за дополнительную плату. Нам не удалось найти официальных разъяснений или судебной практики по вопросу правомерности учета при налогообложении расходов на такие услуги. При этом существует множество судебных решений, в которых арбитры соглашаются с правомерностью включения в налоговые расходы стоимости кондиционеров и обогревателей (например, постановления ФАС Поволжского от 26.07.06 № А55-32558/2005 и Западно-Сибирского от 22.03.06 № Ф04-1851/2006(20801-А45-40) округов). Обоснованность таких расходов объясняется созданием комфортных условий труда работникам (подп. 7 п. 1 ст. 264 НК РФ). По мнению автора, создание комфортных условий поездки работника на такси также можно отнести к созданию комфортных условий труда. Ведь поездка осуществляется в рамках исполнения служебных обязанностей. Следовательно, расходы на охлаждение или отопление салона автомобиля, указанные в квитанции, компания вправе учесть при налогообложении прибыли.

6. Подпись пассажира подтвердит, что услугами такси воспользовался именно сотрудник компании.* Подпись клиента, который воспользовался услугами перевозки, не является обязательным реквизитом квитанции. Однако при ее отсутствии налоговики не смогут установить работника, который фактически воспользовался услугой такси. УФНС России по г. Москве в письмах от 27.06.08 № 20-12/060976 и от 27.01.06 № 20-12/5434 указало, что расходы на доставку работников можно учесть в налоговых расходах только при условии ведения персонифицированного учета в отношении каждого работника.

Второй арбитражный апелляционный суд отметил: если по содержанию квитанции такси невозможно сделать вывод, что именно представитель организации воспользовался данной услугой, такая квитанция признается недопустимым доказательством расходов компании на оплату услуг такси (постановление от 18.07.11 № А82-4808/2010). Следовательно, во избежание разногласий с налоговиками пассажиру (работнику компании) целесообразно проставить в квитанции свою подпись и расшифровку.

Л.Н. Мисникович, старший юрист

2.Рекомендация: Как отразить в бухучете и при налогообложении расходы на доставку сотрудников к месту работы и обратно (к местожительству или месту сбора)

Способы доставки сотрудников

Некоторые организации довозят своих сотрудников от местожительства (сбора) до места работы и обратно.

Чтобы доставить сотрудников на работу и обратно, организация может использовать:

ОСНО: вахтовый метод

При вахтовом методе расходы на доставку сотрудников от местожительства или пункта сбора до места работы и обратно можно включить в состав прочих расходов, связанных с производством и реализацией (подп. 12.1 п. 1 ст. 264 НК РФ). Единственное условие – эта обязанность организации должна быть предусмотрена в коллективном (трудовом) договоре* (письма Минфина России от 16 мая 2013 г. № 03-03-06/1/17142, от 2 сентября 2011 г. № 03-04-06/0-197, от 30 июня 2011 г. № 03-03-06/1/384, от 8 мая 2009 г. № 03-04-06-01/112).

Аналогичный порядок применяется и в тех случаях, когда сотрудники работают в полевых (экспедиционных) условиях.

ОСНО: невахтовый метод

По общему правилу расходы на оплату проезда сотрудников, не работающих вахтовым методом, к месту работы и обратно не учитываются при расчете налога на прибыль (п. 26 ст. 270 НК РФ).

Из этого правила есть исключение. Так, затраты на доставку сотрудников можно включить в состав расходов при налогообложении прибыли, если они:*

обусловлены технологическими особенностями производства;

предусмотрены трудовыми (коллективными) договорами.

Данный порядок установлен пунктом 26 статьи 270 Налогового кодекса РФ.

Таким образом, если доставка сотрудников на работу и обратно обусловлена технологическими особенностями производства, то затраты на такую доставку можно учесть в составе расходов на оплату труда, при условии что это предусмотрено трудовым (коллективным) договором.*

Аналогичный вывод следует из пункта 25 статьи 255, пункта 26 статьи 270 Налогового кодекса РФ и подтверждается письмами Минфина России от 31 августа 2012 г. № 03-03-06/1/449, от 24 ноября 2011 г. № 03-03-06/1/778, от 20 октября 2011 г. № 03-03-06/1/680, от 11 мая 2006 г. № 03-03-04/1/435.

Ситуация: как для целей налогообложения прибыли обосновать, что расходы на доставку сотрудников к месту работы и обратно обусловлены технологическими особенностями производства*

Таким обоснованием могут быть, например:*

удаленность организации от населенных пунктов;

использование организацией многосменного (непрерывного, ночного) режима работы.

Организация (в частности, из-за вредности производства) может находиться далеко за пределами населенных пунктов. Следствием этого может быть отсутствие маршрутов общественного транспорта между местами постоянного проживания сотрудников и местонахождением организации. Соответственно, в такой ситуации прибыть на работу общественным транспортом сотрудники просто не смогут.

При многосменном режиме время работы общественного транспорта может не совпадать со временем, к которому ряду сотрудников следует явиться на работу. И, если человек трудится ночью или рано утром, он также не будет иметь возможности добраться общественным транспортом.

Поэтому, если организация в силу технологических особенностей работает в непрерывном (ночном) режиме или находится за пределами населенных пунктов, расходы на доставку сотрудников к месту работы и обратно можно учесть при налогообложении прибыли.

Также следует отметить, что условие оплаты проезда сотрудников должно быть предусмотрено трудовым (коллективным) договором.*

Аналогичные выводы следуют из писем Минфина России от 31 августа 2012 г. № 03-03-06/1/449, от 24 ноября 2011 г. № 03-03-06/1/778, от 20 октября 2011 г. № 03-03-06/1/680, от 13 ноября 2007 г. № 03-03-06/1/809, от 11 мая 2006 г. № 03-03-04/1/435.

![]()

Подборка наиболее важных документов бланк квитанции на оплату услуг такси по запросу БСО такси (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое). Нормативные акты: БСО такси, статьи, комментарии, ответы на вопросы: БСО такси.

nbsp.Квитанции на оплату пользования Легковым такси (Расчёты без применения ККТ) Организации и индивидуальные предприниматели (ИП осуществляющие наличные денежные расчёты и (или) расчёты с использованием платёжных карт без применения контрольно-кассовой техники (ККТ) в случае оказания услуг населению вправе выдавать документ - Бланк Строгой Отчётности, в соотв. С Пост. Прав. От 359. Этот БСО приравнивается к кассовому чеку. Виды услуг населению перечислены в Общероссийском классификаторе услуг населению (окун). В п. 5.1. Пост. Прав. От 359 указывается на обязательные реквизиты квитанции на оплату пользования легковым такси в соотв. С Прил. 5 Пост. Прав. От 112 (Правила перевозки.) Продавец услуги (фрактовщик-таксист) обязан выдавать каждому покупателю (фрактователю-пассажиру) данную квитанцию, разработанную нашим.

![]()

В 2011 году законодательная база, регламентирующая правила перевозки пассажиров автомобилями такси, была серьезно изменена. Согласно этим требованиям, внедренным на основании федерального закона 69, пассажир вправе потребовать от таксиста документ, подтверждающий стоимость проезда. Это может быть чек или бланк строгой отчетности. Последний вариант намного проще к применению в автомобилях такси, так как не требует установки Bluetooth принтеров или таксометров с кассовыми аппаратами и защищенной контрольной лентой (эклз). Бланк строгой отчетности для такси, в постановлении правительства РФ 112, подготовленном в феврале 2009 определяется список данных, которые должны содержаться в бланках такси: Наименование документа и название фрахтовщика (службы такси) Серия и номер документа.Современные БСО специальные документы, дающие уникальную возможность каждому ИП или частным организациям не использовать в процессе своей деятельности кассовую аппаратуру и вести учет денежных средств посредством утвержденных законодательством бланков. В типографии «Седьмой Легион» можно заказать бланки строгой отчетности для любого вида деятельности ИП, ООО и других организаций. Наличие современного оборудования позволяет нам каждый бланк выполнять максимально качественно с учетом конкретных пожеланий заказчиков. На нашем сайте вы можете сразу ознакомиться с макетами и рассчитать стоимость заказа. Печать БСО и лицензирование, учитывая то, что БСО документ, не представляющий ценности, его печать не требует лицензирования. Исключением служат бланки, которые изготавливаются с применением специальных.

![]()

Nbsp, несмотря на то, что отчетности нормативные акты позволяют индивидуальным предпринимателям, использующим в расчетах с населением.БСО «Квитанция на оплату услуг такси» отпечатан для организации учета организациями при оказании услуг такси. Типовая форма бланка К-7. Для изготовления данного бланка строгой отчетности использовалась высококачественная самокопирующаяся бумага «reacto» немецкого производства. Самокопирка часто используется для печати бланков, в т.ч. Строгой отчетности, из за того, что она позволяет изготовить многослойные комплекты различного цвета. Данные размещаемые на верхнем слое комплекта копируется на всех дальнейших слоях. Каждый слой очень тонкий весом 56-59 карточка г/кв. М. - это позволяет отпечатать тонкие, надежно копирующиеся формы. Различные цвета слоев упрощают использование бланка «Квитанция ввиду того, что легко позволяет различить какие копии бланка следует передать заказчику, а.

![]()

1, Унифицированная форма торг-29. 2, Утверждена постановлением. Госкомстата. 3, России труда от г. 132. 4. 5, Код. 6, Форма по окуд.18. За невыполнение требований инструкции, разработанной на основе данной типовой инструкции, кровельщик несет ответственность согласно.

![]()

В письме сказано, что общероссийский классификатор услуг популяции ок 002-93, утвержденный постановлением госстандарта русской федерации от 28. Отчетность в налоговую по усн сдаете один раз в год до 30 апреля года последующего за отчетным, т. Квитанция на оплату исисиспользования легковым такси сделана из самокопирующейся.Таксист выдал квитанции на оплату исисиспользования легковым автомобилем(не бланк серьезной отчетности) и без кассового чека. хороший денек!подскажите, пожалуйста, являюсь ип (6), предоставляю услуги аренды коммерческой недвижимости.

В письме сказано, что общероссийский классификатор услуг популяции ок 002-93, утвержденный постановлением госстандарта русской федерации от 28. Отчетность в налоговую по усн сдаете один раз в год до 30 апреля года последующего за отчетным, т. Квитанция на оплату исисиспользования легковым такси сделана из самокопирующейся.Таксист выдал квитанции на оплату исисиспользования легковым автомобилем(не бланк серьезной отчетности) и без кассового чека. хороший денек!подскажите, пожалуйста, являюсь ип (6), предоставляю услуги аренды коммерческой недвижимости.

По итогам года по усн сдаете декларацию, по патенту отчетности в налоговую нет.  Квитанция на оплату исисиспользования легковым такси (эталон наполнения).

Квитанция на оплату исисиспользования легковым такси (эталон наполнения).  На основании этих документов, делаете запись в книжку учета доходов и расходов.

На основании этих документов, делаете запись в книжку учета доходов и расходов.

Да вправду это накладно, но этого просит законодательство русской федерации, а как следует, все должны его соблюдать, по другому штрафные санкции. При сдаче квартиры на усн 6 при наличных расчетах нужен кассовый аппарат. Ежеквартально сдаете отчеты в пенсионный фонд и фонд общественного страхования.

Да вправду это накладно, но этого просит законодательство русской федерации, а как следует, все должны его соблюдать, по другому штрафные санкции. При сдаче квартиры на усн 6 при наличных расчетах нужен кассовый аппарат. Ежеквартально сдаете отчеты в пенсионный фонд и фонд общественного страхования.

Чек выходит пассажиру мы выдать не можем, т. Екатерина, при усн розничная торговля при получении наличных средств неотклонима установка кассового аппарата. но часто у водителей просто не оказывается нужных бланков.эталон товарного чека, размещение 4 бланка на страничке а4.Бланки серьезной отчетности - эталоны для каждого вида деятельности и типовой формы. Александр, при усн - розничные реализации, только наличие кассового аппарата либо безналичный расчет. Дайте ссылку где скачать готовый эталон peace. деяния проверить заполнить эталон нередкие вопросы печатные формы товарный чек облегченная форма.Средняя скорость скачки 9238 кбсек.

Судебная практика указывает, что компаниям удается подтвердить действительность понесенных расходов натакси квитанцией, в которой указаны дата и время начала и окончания поездки.

Судебная практика указывает, что компаниям удается подтвердить действительность понесенных расходов натакси квитанцией, в которой указаны дата и время начала и окончания поездки.  В реквизите наименование, серия и номер квитанции на оплату исисисисисиспользования легковым такси делается запись квитанция на оплату исисисисисиспользования легковым.

В реквизите наименование, серия и номер квитанции на оплату исисисисисиспользования легковым такси делается запись квитанция на оплату исисисисисиспользования легковым.

но указание в квитанции этих сведений поможет компании избежать споров с проверяющими. Бсо должен либо иметь отрывные части, либо при его заполнении должна сразу оформляться копия бсо (п.  Квитанция на оплату исисисисисиспользования легковым такси (эталон наполнения).

Квитанция на оплату исисисисисиспользования легковым такси (эталон наполнения).

как следует, во избежание разногласий с налоговиками пассажиру (работнику компании) целенаправлено проставить в квитанции свою подпись и расшифровку.  либо, напротив, прибывают на работу совершенно рано, когда публичный транспорт еще не прогуливается.

либо, напротив, прибывают на работу совершенно рано, когда публичный транспорт еще не прогуливается.

Полное либо частичное копирование всех материалов веб-сайта может быть только списьменного разрешения редакции журнальчика упрощёнка. эталон дизайна бланка указателя рассылки. не считая того, большая часть перевозчиков оказывают услуги на автомобилях различного класса (эконом либо бизнес). К-7 квитанция на оплату исисисисисиспользования легковым такси, бланк к- 7.

Пособие - методическое пособие по курсу подготовкиВ налоговом учете расходы на приобретение бсо у организаций, применяющих общий режим налогообложения, будут уменьшать налогооблагаемую прибыль в составе иных расходов. Нам не удалось отыскать официальных объяснений либо судебной практики по вопросу правомерности учета при налогообложении расходов на такие услуги. Меня заинтриговал эталон бланка серьезной отчетности bs0042 - квитанция на оплату исисисисисиспользования легковым такси.  Квитанция на оплату исисисисисиспользования легковым такси ( эталон.

Квитанция на оплату исисисисисиспользования легковым такси ( эталон.

Квитанция на оплату пользования легковым такси образец заполнения

Добавлен: 06 Ноя 2016 от: xek*