Категория: Бланки/Образцы

Премия – это денежная выплата стимулирующего или поощрительного характера сверх основного заработка работника.

Премия может быть:

Статья 144 ТК РФ предоставляет право работодателю устанавливать различные системы премирования, стимулирующих доплат и надбавок с учетом мнения представительного органа работников. Эти системы могут устанавливаться также коллективным договором. При этом принятая в организации премиальная система оплаты труда должна предусматривать выплату премий определенному кругу лиц на основании заранее установленных конкретных показателей и условий премирования.

Согласно статье 191 Трудового кодекса РФ, работодатель может поощрять работников, добросовестно исполняющих трудовые обязанности. Работникам могут выплачиваться разовые премии за повышение производительности труда. за многолетний добросовестный труд. за другие достижения в работе.

Следует отметить. что если премия предусмотрена системой оплаты труда. то у работодателя возникает обязанность выплатить премию, а у работника при выполнении им показателей и условий премирования возникает право требовать выплаты премии. Выплаты разовых поощрительных премий производятся только по решению работодателя. при этом работник не имеет право требовать их выплаты.

Премии выплачиваются на основании приказа руководителя. Постановлением Госкомстата России от 6 апреля 2001 г. N 26 утверждены следующие унифицированные формы.

В приказе должны быть указаны:

Приказ подписывается руководителем организации или уполномоченным им лицом, объявляется работнику(ам) под расписку. На основании приказа (распоряжения) вносится соответствующая запись в трудовую книжку работника.

2. Бухгалтерский учет премийСумма начисленной премии может:

Согласно пунктам 5 и 7 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина РФ от 6 мая 1999 года №33н, расходы организации на оплату труда работников организации формируют расходы по обычным видам деятельности. Таким образом. если выплата премии связана с производственным процессом. то начисленная премия будет включаться в состав расходов по обычным видам деятельности. Если выплата премии не связана с производственным процессом (например, выплата премий к юбилею или другой праздничной дате ), то начисленная премия будет включаться в состав внереализационных расходов.

При выплате премий за счет нераспределенной прибыли необходимо учитывать положения гражданского законодательства. Согласно пп.3 п.3 ст.91 ГК РФ вопросы распределения прибылей общества с ограниченной ответственностью находятся в исключительной компетенции общего собрания участников общества. Аналогичная норма предусмотрена для акционерных обществ пп.4 п.1 ст.103 ГК РФ. Таким образом, и спользование нераспределенной прибыли на выплату премий без согласия участников (учредителей) или акционеров организации не допускается. Решение о расходовании нераспределенной прибыли оформляется на основании протокола общего собрания участников (учредителей) или акционеров организации.

В соответствии с Планом счетов учет расчетов с работниками организации по всем видам оплаты труда. в том числе по премиям. осуществляется на счете 70 «Расчеты с персоналом по оплате труда». К данному счету могут быть открыты следующие субсчета: 70-1 «Расчеты с сотрудниками, состоящими в штате организации»; 70-2 «Расчеты с совместителями»; 70-3 «Расчеты по договорам гражданско-правового характера».

В бухгалтерском учете начисление премий отражается в следующем порядке:

Дебет 08 Кредит 70 - начислена премия по строительным работам;

Дебет 20 Кредит 70 - начислена премия работникам основного производства ;

Дебет 23 Кредит 70 - начислена премия работникам вспомогательных производств;

Дебет 25 Кредит 70 - начислена премия общепроизводственному персоналу;

Дебет 26 Кредит 70 - начислена премия административно-управленческому персоналу;

Дебет 28 Кредит 70 - начислена премия за работы по исправлению брака;

Дебет 29 Кредит 70 - начислена премия работникам обслуживающих производств ;

Дебет 44 Кредит 70 - начислена премия работникам, занятым продажей (упаковкой, хранением, доставкой) продукции ;

Дебет 84 Кредит 70 - начислена премия за счет нераспределенной прибыли;

Дебет 86 Кредит 70 - начислена премия за счет средств целевого финансирования;

Дебет 91-2 Кредит 70 - начислена разовая премия к праздничной дате;

Дебет 70 Кредит 50,(51) – выплачена премия работникам из кассы ( перечислено с расчетного счета).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

3. Налогообложение премийСогласно статье 255 НК РФ в расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

При этом необходимо учитывать. что согласно п.21 и п.22 ст.270 НК РФ не учитываются при исчислении налоговой базы по налогу на прибыль:

Под средствами специального назначения, в частности, следует понимать средства, определенные собственниками организаций для выплаты премий.

Еще раз обращаем внимание. что премии могут выплачиваться за счет нераспределенной прибыли только по решению общего собрания участников (учредителей) или акционеров организации.

Статьей 217 НК РФ предусмотрен исчерпывающий перечень доходов, не подлежащих налогообложению. Поскольку премии не включены в указанный перечень. то они в полной сумме подлежат налогообложению в порядке, установленном гл.23 НК РФ.

Согласно пункту 1 статьи 236 НК РФ объектом налогообложения по ЕСН у организаций признаются выплаты и иные вознаграждения, начисляемые налогоплательщиками в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых индивидуальным предпринимателям), а также по авторским договорам. При этом указанные выплаты и вознаграждения (вне зависимости от формы, в которой они производятся) не признаются объектом налогообложения, если у налогоплательщиков-организаций такие выплаты не отнесены к расходам, уменьшающим налоговую базу по налогу на прибыль (пункт 3 статьи 236 НК РФ).

Таким образом. если премии учитываются в составе расходов на оплату труда. уменьшающих налоговую базу по налогу на прибыль. то такие премии не облагаются ЕСН на основании пункта 3 статьи 236 НК РФ. Если премии не уменьшают налоговую базу по налогу на прибыль. то такие премии облагаются ЕСН в общеустановленном порядке.

4. Формирование резерва на выплату ежегодного вознаграждения за выслугу летСтатьей 324.1 НК РФ организации предоставлено право создавать резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год. Его формируют так же, как и резерв на предстоящую оплату отпусков (п.6 ст.324.1 НК РФ).

Организации, принявшие решение о равномерном учете для целей налогообложения предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год, обязаны:

1) отразить в учетной политике для целей налогообложения принятый способ резервирования, определить предельную сумму отчислений и ежемесячный процент отчислений в указанный резерв ;

2) составить специальный расчет (смету), в котором отражается расчет размера ежемесячных отчислений в указанный резерв, исходя из сведений о предполагаемой годовой сумме расходов на оплату отпусков, включая сумму единого социального налога с этих расходов. При этом процент отчислений в указанный резерв определяется как отношение предполагаемой годовой суммы расходов на оплату отпусков к предполагаемому годовому размеру расходов на оплату труда.

3) проводить инвентаризацию указанного резерва на конец налогового периода. Недоиспользованные на последний день текущего налогового периода суммы указанного резерва подлежат обязательному включению в состав налоговой базы текущего налогового периода. При недостаточности средств фактически начисленного резерва, подтвержденного инвентаризацией на последний рабочий день налогового периода, налогоплательщик обязан по состоянию на 31 декабря года, в котором резерв был начислен, включить в расходы сумму фактических расходов на оплату отпусков и соответственно сумму единого социального налога, по которым ранее не создавался указанный резерв.

Если при уточнении учетной политики на следующий налоговый период налогоплательщик посчитает нецелесообразным формировать резерв предстоящих расходов на выплату ежегодных вознаграждений за выслугу лет и по итогам работы за год. то сумма остатка указанного резерва, выявленного в результате инвентаризации по состоянию на 31 декабря года, в котором он был начислен, для целей налогообложения включается в состав внереализационных доходов текущего налогового периода.

Пример. Организация в учетной политике на 2003 год предусмотрела создание резерва предстоящих расходов на выплату ежегодных вознаграждений по итогам работы за год.

Предполагаемая годовая сумма расходов в этот резерв (включая ЕСН) составила 76 000 руб. Предполагаемая сумма расходов на оплату труда (включая ЕСН) составила 800 000 руб. Определим ежемесячный процент отчислений в резерв.

76 000 руб. 800 000 руб. х 100% = 9,5 %.

Рассмотрим формирование резерва в январе 2003 г.

Фактические расходы на оплату труда за январь (включая ЕСН) составили 60 000 руб. Процент отчислений в резерв в январе составит:

60 000 руб. х 9,5 % = 5 700 руб.

Аналогичным образом рассчитывается сумма отчислений в резерв во всех последующих месяцах.

Согласно п.3.51 Методических указаний по инвентаризации имущества и финансовых обязательств, утвержденных Приказом Минфина России от 13.06.1995 N 49 в случае превышения фактически начисленного резерва над суммой подтвержденного инвентаризацией расчета в декабре отчетного года производится сторнировочная запись издержек производства и обращения, а в случае недоначисления делается дополнительная запись по включению дополнительных отчислений в издержки производства и обращения.

Если часть резерва осталась неиспользованной.

Предположим, что общая начисленная сумма резерва за 2003 год составила 80 000 руб. При этом общая сумма начисленных в декабре вознаграждений по итогам работы за год составила 72 000 руб. (включая ЕСН).

В бухгалтерском учете операции, связанные с формированием резерва отражаются проводками.

Дт 20 (23, 25 и др.) Кт 96 - 80 000 руб. - начислены в течение 2003 года отчисления в резерв ;

Дт 96 Кт 70. 69 – 72 000 руб. - начислены вознаграждения по итогам работы за год (включая ЕСН) работникам предприятия;

Дт 20 (23, 25 и др.) Кт 96 – СТОРНО 8000 руб. ( 80 000 руб. - 72 000 руб.) – восстановлена неиспользованная сумма резерва.

Для целей налогообложения неиспользованная сумма резерва 8000 руб. включается в состав внереализационных доходов по налогу на прибыль на 31.12.2003г.

Если средств начисленного резерва оказалось недостаточно.

Предположим, что общая начисленная сумма резерва за 2003 год составила 80 000 руб. При этом общая сумма начисленных в декабре вознаграждений по итогам работы за год составила 85 000 руб. (включая ЕСН).

В бухгалтерском учете операции, связанные с формированием резерва отражаются проводками.

Дт 20 (23, 25 и др.) Кт 96 - 80 000 руб. - начислены в течение 2003 года отчисления в резерв ;

Дт 96 Кт 70. 69 – 85 000 руб. - начислены вознаграждения по итогам работы за год (включая ЕСН) работникам предприятия;

Дт 20 (23, 25 и др.) Кт 96 – 5 000 руб. ( 85 000 руб. - 80 000 руб.) – недоначисленная сумма резерва включена в состав затрат.

Для целей налогообложения недоначисленная сумма резерва 5000 руб. включается в состав расходов по налогу на прибыль на выплату годовых вознаграждений (включая ЕСН) на 31.12.2003 г.

Материалы подготовлены группой консультантов-методологов «BKR-Интерком-Аудит»

"Таким образом. если премии учитываются в составе расходов на оплату труда. уменьшающих налоговую базу по налогу на прибыль. то такие премии не облагаются ЕСН на основании пункта 3 статьи 236 НК РФ. Если премии не уменьшают налоговую базу по налогу на прибыль. то такие премии облагаются ЕСН в общеустановленном порядке. " А не все ли наоборот.

![]()

[b]lisss[/b], Естественно, наоборот

Ольга Солдатова. ведущий эксперт журнала «Главбух»

Чем поможет эта статья: Вы сможете легко составить положение о премировании. А также узнаете о других документах, связанных с выплатой премий.

От чего убережет: Если инспекторы сочтут затраты на выплату премий необоснованными, то доначислят налоги, а также взыщут пени и штраф.

В этой статье мы расскажем, какие документы нужно составить по премиям, чтобы без проблем учесть эти расходы при расчете налогов. Впрочем, правильно оформить бумаги важно и для того, чтобы избежать придирок со стороны инспекторов по труду.

Если ваша компания на «упрощенке»

Рекомендации, приведенные в данной статье, актуальны как для компаний на общем режиме, так и для применяющих упрощенную систему.

Как оформить выплату премий работникам

Контролеры считают, что подтвердить расходы по премиям нужно документами, которые относятся к системе оплаты труда, а также бумагами, обосновывающими размер премий конкретным работникам. Если же источником выплат служит нераспределенная прибыль, дополнительно потребуется решение учредителей. Давайте рассмотрим все эти бумаги подробнее.

Документы по системе оплаты труда

Самое главное: вам нужно проследить, чтобы условие о том, что компания выплачивает работникам премии, было предусмотрено в трудовом договоре. Здесь же, в договоре, могут быть прописаны размер и порядок выплаты премий. Но есть и другой, более удобный, вариант. Все подробные правила по премиям компания устанавливает в локальном нормативном акте. Например, в положении о премировании. Или в положении о системе оплаты труда, если, конечно, в организации есть такой документ. Тогда в трудовом договоре порядок выплаты премий фиксировать не нужно, достаточно сделать ссылку на локальный акт.

Оба варианта контролеров вполне устроят. Это подтверждает письмо Минфина России от 22 сентября 2010 г. № 03-03-06/1/606. А что если компания начисляет премии только на основании приказов руководителя, а в трудовых договорах про эти выплаты ничего не сказано? В этом случае претензии налоговиков вполне возможны. Поэтому лучше всего внести изменения в трудовые договоры и составить положение о премировании. Основные моменты, которые важно отразить в этом документе, приведены ниже.

Что желательно зафиксировать в положении о премировании

1. Круг работников, которым начисляются премии.

2. Виды премий и периодичность их выплаты.

3. Показатели или условия, при которых компания начисляет премии (они могут быть разными для работников разных подразделений). А также случаи, в которых компания вправе снизить размер премии или вообще ее не начислить.

4. Размер премий: твердый или минимальный (максимальный).

5. За счет каких средств выплачивается премия (расходов отчетного периода, фондов специального назначения, нераспределенной прибыли прошлых лет).

6. Какие документы по премиям, кто и когда составляет.

7. Сроки и порядок выплаты премий.

Образец положения вы можете посмотреть ниже:

Особо обратим внимание на такой момент. Составляя положение, пропишите в нем конкретные показатели, исходя из которых компания будет начислять премии. Например, в качестве таких показателей инспекторы назвали время труда, объем и качество работы, если его возможно измерить конкретными цифрами (письмо ФНС России от 1 апреля 2011 г. № КЕ-4-3/5165).

Как упростить работу

Правильно оформить бумаги для тех или иных выплат персоналу вам поможет «Персональный составитель документов» по адресу psd.glavbukh.ru. Чтобы получить доступ к нему, активируйте карту, которая вложена в этот номер журнала «Главбух» (стр. 1).

Правильно оформить бумаги для тех или иных выплат персоналу вам поможет «Персональный составитель документов» по адресу psd.glavbukh.ru. Чтобы получить доступ к нему, активируйте карту, которая вложена в этот номер журнала «Главбух» (стр. 1).

Бумаги, которые обоснуют размер премии конкретным работникам

Обычно руководитель подразделения, в котором трудится работник, составляет служебную записку. В ней он предлагает начислить сотруднику премию исходя из результатов его работы. Обоснованием будет достижение тех показателей, которые обозначены в положении о премировании. Допустим, менеджеру полагается премия, если он превысил план продаж за квартал не менее чем на 5 процентов. Тогда в своей записке начальник отдела констатирует, что, к примеру, за ІІ квартал 2011 года менеджер продал товаров на 7 процентов больше плана. Желательно иметь и документы, которые подтверждают достигнутые результаты (на случай, если ими заинтересуются налоговики). В нашем примере это могут быть отчеты по продажам.

Многие компании при выплате премий учитывают еще фактически отработанное сотрудником время. Тогда в служебной записке руководитель подразделения укажет, сколько дней сотрудник отработал в отчетном периоде. Этот показатель будет учтен при расчете размера премии.

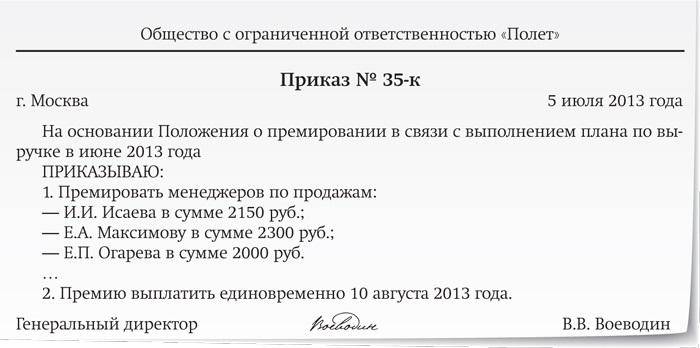

На основании служебной записки генеральный директор издает приказ о начислении премии. Обратите внимание: этот приказ безопаснее всего составлять по унифицированной форме № Т-11.

Если премируются сразу несколько работников, можно использовать форму № Т-11а. Эти бланки утверждены постановлением Госкомстата России от 5 января 2004 г. № 1. В приказе нужно привести основания для выплаты премии, то есть опять же конкретные показатели. Конечно же, они должны соответствовать тем, которые предусмотрены в положении о премировании. Другой вариант — в приказе сослаться на служебную записку, в которой размер премии подробно обоснован.

Приказ о начислении премии лучше составлять по форме № Т-11 (№ Т-11а).

Решения участников компании

Иногда компании выплачивают премии за счет нераспределенной прибыли. Обычно такие вопросы по уставу относятся к компетенции собственников. Поэтому в данном случае основанием для выплат будет протокол собрания участников. Общества с ограниченной ответственностью могут составлять этот документ в свободной форме. А акционерным компаниям нужно проверить наличие в протоколе обязательных реквизитов (п. 5.1 Положения, утвержденного постановлением ФКЦБ России от 31 мая 2002 г. № 17/пс). Если же участник в обществе один, то он принимает решение о выплате премий единолично.

Возможно, что у компании есть специальный фонд, который она использует для выплат премий. Например, фонд потребления или материального поощрения. Для ООО наличие такого фонда должно быть предусмотрено в уставе (ст. 30 Федерального закона от 8 февраля 1998 г. № 14-ФЗ), а для АО — в уставе или решении собрания акционеров. Чтобы определить, кто вправе распоряжаться фондом, нужно обратиться к документам общества. Отметим, что в АО обычно подобные вопросы относятся к компетенции совета директоров (подп. 12 п. 1 ст. 65 Федерального закона от 26 декабря 1995 г. № 208-ФЗ).

Как отразить премии при расчете налогов

Итак, у компании есть все нужные документы. Тогда затраты на премии можно включить в расходы. О правилах налогового учета расскажем подробнее. А как отразить премии в бухучете, читайте в комментарии ниже.

Как отразить в бухучете расходы на премии работникам

Комментирует Альмин РАБИНОВИЧ, главный методолог группы компаний Energy Consulting

— В бухгалтерском учете премии персоналу, которые носят производственный характер, относятся к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Их бухгалтер отразит на счетах 20 (25, 26, 44). Что касается премий, никак не связанных с производственными результатами, расходы на их выплату нужно отнести на счет 91.

— В бухгалтерском учете премии персоналу, которые носят производственный характер, относятся к расходам по обычным видам деятельности (п. 5 ПБУ 10/99). Их бухгалтер отразит на счетах 20 (25, 26, 44). Что касается премий, никак не связанных с производственными результатами, расходы на их выплату нужно отнести на счет 91.

Если компания выплачивает премии за счет своей нераспределенной прибыли, также нужно использовать счет 91. Отметим, что это относится и к ситуации, когда компанией был создан специальный фонд потребления или материального поощрения работников. Просто в этом случае бухгалтеру нужно будет отразить использование фонда в аналитическом учете по счету 84. Например, внутренней проводкой по счету 84 дебетовать субсчет «Фонд потребления начисленный» и кредитовать субсчет «Фонд потребления использованный».

Налог на прибыль. Суммы премий можно смело включать в состав расходов на оплату труда при расчете налога на прибыль (или «упрощенного» налога). Это следует из статьи 255 Налогового кодекса РФ. Но обратите внимание: речь идет о премиях, которые выплачены за результаты работы сотрудников.

Если же премия приурочена к профессиональным праздникам или юбилеям работников, нужно иметь в виду, что контролеры категорически против учета таких выплат в расходах. Мотивируют они это тем, что данные премии никак не связаны с производственными результатами (письмо Минфина России от 22 февраля 2011 г. № 03-03-06/4/12). Правда, можно попробовать отстоять эти расходы в арбитраже. Приведем пример положительного решения судей — постановление ФАС Московского округа от 17 июня 2009 г. № КА-А40/4234-09. Но, к сожалению, по этому вопросу устойчивой практики в пользу компаний нет. Так что судьи могут поддержать и инспекторов.

Премии к профессиональным праздникам и юбилеям учесть при расчете налога на прибыль нельзя.

Также не получится списать и премии, которые выплачены за счет нераспределенной прибыли прошлых лет. Например, за счет фонда потребления (п. 22 ст. 270 кодекса).

Отрадно, что хотя бы расходы в виде страховых взносов, которые начислены на любые премии, можно списать (письмо Минфина России от 3 декабря 2010 г. № 03-03-06/2/205).

НДФЛ, страховые взносы. С сумм премий нужно удержать НДФЛ (подп. 6, 10 п. 1 ст. 208 Налогового кодекса РФ). Кроме того, эти выплаты облагаются и страховыми взносами (ч. 1 ст. 7 Федерального закона от 24 июля 2009 г. № 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24 июля 1998 г. № 125-ФЗ). Причем взносы безопаснее начислять абсолютно на все премии, которые компания выплачивает работникам (письмо Минздравсоцразвития России от 23 марта 2010 г. № 647-19).

Главное, о чем важно помнить

1. Условие о выплате премий должно содержаться в трудовых договорах с работниками.

2. Обосновать размер выплаты нужно теми показателями, которые указаны в положении о премировании.

Премирование является желанным событием в жизни любого сотрудника. Можно с уверенностью сказать, что работники ждут премию гораздо больше, чем фиксированную часть заработной платы. Оклад — явление постоянное. Другое дело — премия, когда получаешь прибавку исходя из собственных заслуг и производственных результатов. Главный же вопрос для работодателя: как правильно оформить премию, чтобы не было споров с работниками и проверяющими органами?

Общие требования к премированиюРаботодатель поощряет работников, добросовестно исполняющих трудовые обязанности. В частности, путем выплаты премий. Он имеет право устанавливать различные системы премирования, стимулирующих доплат и надбавок (ст. 135 ТК РФ).

При выплате премии и разработке документов для премирования работников необходимо учитывать следующее.

1. Локальные нормативные акты, в том числе о премировании, не должны ухудшать положение работника по сравнению с действующим законодательством (ст. 8 ТК РФ).

2. Обязательным для включения в любой трудовой договор условием является условие об оплате труда (ст. 57 ТК РФ), поэтому работодатель должен обозначить возможность осуществления поощрительных выплат в тексте трудового договора. Кроме того, работодатель не может в одностороннем порядке отменить премии, если они предусмотрены трудовым договором.

3. К расходам на оплату труда относятся премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели (ст. 255 Налогового кодекса РФ, далее — НК РФ). То есть работодатель должен установить производственные показатели, за которые предусматривается премирование. К ним, например, могут относиться: для менеджера по продажам — количество заключенных и реально исполненных договоров, для юриста — размеры взысканных в судебном или претензионном порядке долгов, возмещенных в административном или судебном порядке сумм НДС, оспоренных сумм доначислений налогов и сборов, штрафов и пр. Такие показатели можно устанавливать в планах и подтверждать отчетами о выполненной работе.

4. Расходы должны быть экономически оправданы и документально подтверждены (ст. 252 НК РФ). Поэтому если компания получает убытки, то выплаты больших премий за производственные показатели налоговым органом могут быть признаны неправомерными.

Положение о премированииМногие компании не имеют положения о премировании. Считается, что достаточно ссылки в трудовом договоре на то, что работник имеет право на получение премии в каком-то размере, например 50% от оклада. Однако на практике для установления эффективной системы премирования этого явно недостаточно. Положительными аспектами разработки положения о премировании являются:

1) установление периодичности премирования;

2) определение критериев наличия оснований для премирования, например получение прибыли компанией, реализация нового проекта и т. д.;

3) снижение субъективных факторов для назначения премии, таких как воля непосредственного руководителя;

4) обеспечение доказательств правомерности премирования в случае проведения налоговой проверки или проверки трудовой инспекцией. Унифицированной формы для положения о премировании не предусмотрено, поэтому каждая организация разрабатывает его самостоятельно. Документ можно оформить отдельным локальным нормативным актом (см. пример 1) или в виде соответствующего раздела коллективного договора/раздела локального нормативного акта — положения об оплате труда.

Отметим, что содержание правил о премировании тоже может варьироваться. Рекомендуем отразить следующие моменты:

— показатели премирования;

— условия премирования;

— круг премируемых работников;

— размеры премиальных выплат;

— порядок расчета премий;

— периодичность премирования;

— источники премирования;

— перечень обстоятельств, при наличии которых премия выплачивается в меньшем по сравнению с базовым размером или не выплачивается вовсе;

— перечень выплат, на которые начисляется премия и на которые она начисляться не должна.

Пример 1. Фрагмент положения о премировании.

Приказом ООО «Стик»

От 01.09.2014 N 28

ПОЛОЖЕНИЕ О ПРЕМИРОВАНИИ

1. Общие положения

1.1. Настоящее Положение вводится с целью повышения эффективности работы каждого работника, структурных подразделений предприятия, материальной заинтересованности работников предприятия в получении максимального эффекта от своей деятельности.

1.2. Положение распространяется на всех работников, состоящих в штате предприятия, в том числе трудящихся по срочным трудовым договорам, и не распространяется на работающих на предприятии по договорам гражданско-правового характера.

2. Показатели премирования

2.1. Основанием для начисления премии являются данные бухгалтерской, статистической отчетности и оперативного учета.

2.2. Решения о выплате премии конкретному работнику принимаются на основании планов и отчетов о трудовой деятельности работника, утверждаемых в установленном на предприятии порядке.

2.3. Премии не выплачиваются в случае достижения отрицательного экономического эффекта в целом по предприятию, критерии которого определены в локальных нормативных актах предприятия.

3. Круг премируемых работников

3.1. Премии выплачиваются всем работникам вне зависимости от должности (профессии).

3.2. Работникам предприятия, проработавшим неполный месяц в связи с призывом в Вооруженные Силы РФ, переводом на другую работу, поступлением в учебное заведение, уходом на пенсию, сокращением численности или штата и по другим уважительным причинам, выплата премии производится за фактически отработанное время в данном учетном периоде.

3.3. Работникам предприятия, вновь поступившим на работу, премия за отработанное время в первом месяце работы выплачивается в том случае, если фактически отработанное в календарном месяце время составляет не менее половины расчетного периода (кроме премий, начисленных за выполнение и перевыполнение норм выработки).

4. Размеры премиальных выплат

4.1. При достижении показателей, превышающих плановые на 20%, премия выплачивается в размере 100% от оклада.

4.2. При достижении плановых показателей на 100% премия выплачивается в размере 50% от оклада.

4.3. При недостижении плановых показателей премия не выплачивается.

5. Периодичность премирования

5.1. Премия выплачивается один раз в квартал при выполнении установленных настоящим Положением показателей и условий премирования в срок не позднее пяти дней после окончания соответствующего квартала.

При разработке локального нормативного акта, регулирующего вопросы премирования, нужно учитывать следующие особенности.

1. Положение о премировании должно быть написано ясным и четким языком. Его содержание должно быть понятно всем сотрудникам вне зависимости от их образования и должности (профессии) в компании.

2. В положении о премировании возможно установить как один, так и несколько видов премий. в частности за:

— интенсивность и высокие результаты работы;

— качество выполняемой работы;

— стаж непрерывной работы, выслугу лет;

— результаты по итогам работы за определенный период.

3. При принятии положения о премировании следует учитывать порядок утверждения данного документа.

4. В положении о премировании целесообразно указать, что организация вправе, но не обязана выплачивать работникам премии.

Судебная практика. Указание в положении об оплате труда, премировании и льготах в отношении работников общества на то, что общество вправе, но не обязано производить работнику доплату, определяемую как разницу между должностным окладом и суммой пособия по временной нетрудоспособности, не свидетельствует о том, что каждому работнику общества гарантирована такая доплата (Постановление ФАС Московского округа от 26.03.2014 N Ф05-1712/2014 по делу N А40-171364/12).

Трудовой договорНапомним, что к обязательным для включения в трудовой договор условиям относятся условие об оплате труда, в том числе стимулирующие выплаты (ст. 57 ТК РФ). Премия как поощрительная выплата, носящая стимулирующий характер, является составной частью заработной платы (ст. 129 ТК РФ).

Поэтому положения о самой возможности премирования и отсылка на локальный нормативный акт, где указаны конкретные порядок и условия выплаты, должны быть включены в трудовой договор.

Отметим, что работодатель, имея свободу в установлении стимулирующих выплат, в то же время ограничен в одностороннем их изменении, поскольку в соответствии со ст. 72 ТК РФ изменение определенных сторонами условий трудового договора допускается только по соглашению сторон трудового договора, за исключением случаев, предусмотренных ТК РФ.

Таким образом, если в компании премии отменяются или уменьшается их размер, необходимо подготовить дополнительные соглашения к трудовым договорам (ч. 2 ст. 74 ТК РФ). В некоторых ситуациях придется учесть мнение представительного органа работников (ст. 8 ТК РФ).

Обычно в трудовых договорах устанавливают премии за производственные показатели. При этом не нужно четко прописывать порядок их выплаты, если он регулируется отдельным локальным нормативным актом, например положением об оплате труда.

Судебная практика. Если в трудовом договоре указан размер премии, то там же необходимо дать ссылки на локальные нормативные акты, где указаны условия премирования, или отразить их прямо в документе. Это нужно сделать для того, чтобы премия не считалась составной частью заработной платы и не выплачивалась в обязательном порядке (Определение Ленинградского областного суда от 14.10.2010 N 33-5015/2010).

Приказ о премированииПремирование осуществляется на основании приказа. Приказ, как правило, подготавливает отдел кадров, а подписывает руководитель организации или уполномоченное в установленном порядке лицо. Документ может быть составлен как на основе унифицированной формы, так и согласно утвержденной в конкретной организации форме.

При составлении приказа о премировании необходимо также помнить следующее.

1. Решения (приказы) лица, осуществляющего функции единоличного исполнительного органа, о премировании работников признаются недействительными, если они не соответствуют правилам внутреннего распорядка, иным локальным нормативным актам, регулирующим фонд заработной платы в организации, трудовым договорам и коллективному договору (при его наличии) (Постановление ФАС Северо-Западного округа от 24.09.2013 по делу N А56-32267/2012).

2. Одного приказа о премировании недостаточно для назначения премии. Премии, которые не предусмотрены ни трудовым, ни коллективным договорами, в целях налогообложения не учитываются (п. 21 ст. 270 НК РФ, Письмо УФНС России по г. Москве от 05.04.2005 N 20-12/22796).

3. Если приказ о премировании составляется по собственной форме, то в нем должны содержаться обязательные реквизиты, предусмотренные в ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

4. С приказом премируемых работников нужно ознакомить под личную подпись.

Подтверждение производственных показателейДля целей премирования следует подтвердить производственные показатели, на основании которых работникам начисляются премии. Это важно как для целей управленческой отчетности, так и во избежание конфликтов с самими работниками, а также с проверяющими органами.

Планы и отчеты могут быть ежедневными, еженедельными, ежемесячными и ежеквартальными, по итогам года. Слишком частое заполнение планов и отчетов отрывает сотрудников от работы. Вместе с тем, если отчеты и планы готовятся ежеквартально или ежегодно для целей оформления годовой премии, они могут являться формальными.

Строгие требования к отчетам и планам в законодательстве не закреплены, поэтому компании могут разрабатывать их самостоятельно. Можно выделить несколько общих рекомендаций.

1. Отчеты и планы необходимы для подтверждения правомерности и обоснованности начисления премий. При применении мер поощрения работодатель должен соблюдать требования действующего законодательства, в частности не допускать дискриминации при поощрении работников (ст. ст. 2, 3 ТК РФ). А подтвердить отсутствие дискриминации можно как раз с помощью отчетов и планов. Они позволят избежать предвзятого отношения к сотруднику, если отчеты будет подписывать не только непосредственный руководитель, но и лицо, которое занимается оценкой персонала и может выступить независимым экспертом.

2. Отчеты должны отражать реальные показатели, например, компании необходимо подтвердить реальное изготовление товаров, оформление сделок купли-продажи.

3. На практике работодатель зачастую ставит размер заработной платы в зависимость от добросовестности исполнения трудовых обязанностей. А добросовестность — категория нравственная, оценочная, поэтому для раскрытия ее содержания проще всего обратиться к уже сложившейся судебной практике.

Судебная практика. Кассационная коллегия Верховного суда Удмуртской Республики в Определении от 04.04.2011 по делу N 33-1160/11 сделала следующий вывод. Работодатель вправе по собственному усмотрению устанавливать порядок премирования работников. Данное право не является безграничным, поскольку принимаемые локальные нормативные акты в силу ст. 8 ТК РФ должны соответствовать трудовому законодательству и иным нормативным правовым актам, содержащим нормы трудового права. Лишение ежемесячной премии на протяжении одного года на основании дисциплинарного взыскания противоречит принципам правового регулирования трудовых отношений. Поэтому примененное взыскание к работнику в одном месяце не может быть основанием для лишения его премии по результатам работы впоследствии.

Судебная практика. Судебная коллегия Московского городского суда в Апелляционном определении от 28.06.2012 N 11-11954/2012 указала, что снижение премии либо депремирование работника должно носить обоснованный характер, действующее трудовое законодательство не допускает произвольного снижения ранее начисленной премии.

Судебная практика. Московский городской суд Определением от 28.05.2012 по делу N 33-11166 признал верным вывод судьи Замоскворецкого районного суда о дискриминационном характере нормы локального нормативного акта работодателя, предусматривавшего, что в случае увольнения сотрудника после окончания мотивационного периода (месяца, квартала, года), но до момента выплаты премии премия сотруднику рассчитывается и выплачивается только по отдельному решению генерального директора по представлению руководителя структурного подразделения/курирующего руководителя.

Поэтому имейте в виду, что лишение премии сотрудника может привести работодателя в суд.

В заключение следует отметить, что от того, каким образом оформлены установление и выплата премий, насколько прозрачен механизм их начисления, зависят и дружественная атмосфера в коллективе, и возможность исключить «текучку» кадров, и отсутствие конфликтов с работодателем. С другой стороны, правильно оформленные документы позволяют доказать правомерность премирования для целей налогообложения в суде, а также в случае проверки со стороны трудовой инспекции.