Категория: Бланки/Образцы

При этом доходы, учитываемые при расчете одного налога равны 628 рублей. Коап рф в данном случае привлечь также не могут. Соответственно, в объяснительной записке следует на цифрах показать, за счет чего образовался отраженный в декларации убыток (то есть привести детализацию доходов и расходов). Пояснения к декларации по налогу на прибыль по поводу убытка.В неотклонимом порядке нужно написать пояснение с. Это прямо предвидено в пт 3 статьи 88 налогового кодекса рф.

В пояснениях верно назовите предпосылки, почему так приметно уменьшилась выручка либо повыслибось суммы расходов. Налоговики могут сравнить данные одной декларации (к примеру, по ндс) с данными другой декларации (к примеру, по налогу на прибыль) либо с бухгалтерской отчетностью. Убыток в связи с тем, что организация новенькая (зарегистрирована в.

В пояснениях верно назовите предпосылки, почему так приметно уменьшилась выручка либо повыслибось суммы расходов. Налоговики могут сравнить данные одной декларации (к примеру, по ндс) с данными другой декларации (к примеру, по налогу на прибыль) либо с бухгалтерской отчетностью. Убыток в связи с тем, что организация новенькая (зарегистрирована в.

Для начала определимся, в каких случаях инспекторы требуют дать пояснения? Тот факт, что сумма доходов в декларации по налогу на прибыль отличается от размера выручки в отчете по ндс может вызвать вопросы. А сотрудники делают все вероятное, чтоб в будущем получить прибыль.  Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что направляет внимание и сама фнс рф (см.

Данная статья применяется за неявку в налоговый орган, а не за отказ от дачи пояснений, на что направляет внимание и сама фнс рф (см.

а вот когда случаются убытки, сходу появляется.Прибыли, как основания для расчета налога.По мере начисления амортизации (срок полезного использования 36 месяцев), бухгалтер делает последующие проводки дебет 98 субсчет безвозмездные поступления кредит 91 субсчет остальные доходы 1388,89 руб. компаниям, которые по результатам отчетного периода проявлибо убыток в налоговой декларации, в неотклонимом порядке нужно написать.Ведь есть операции, с которых нужно платить налог на прибыль, но в то же. И,как правило, по каждой таковой декларации вправду запрашиваются пояснения. Ответ на требование налоговой о предоставлении пояснений о причине убытка компании.  либо налоговой отчетности убытков на эталон письменных.Пояснение убытка для налоговой эталон. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ккт, есть особенная отметка для расчетов авансом. Нет, пояснения к декларации по налогу на прибыль вы сможете составить произвольно.

либо налоговой отчетности убытков на эталон письменных.Пояснение убытка для налоговой эталон. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ккт, есть особенная отметка для расчетов авансом. Нет, пояснения к декларации по налогу на прибыль вы сможете составить произвольно.

Новое в налоговых проверках в 2014-2015 годах * Измения прав налоговых органов и обязанностей налогоплательщиков в области. а «пояснения, обосновывающие размер полученного убытка».Учет убытка и его отражение в отчетности * 6 апр 2011. Вначале следует сказать о том, что налоговые органы требуют. Тем не менее, лучше запастись хорошо сформулированными пояснениями. Данное правило применяется в отношении убытков, полученных от. Налоги и Учет - Налог на прибыль - Легализуем налоговую базу. * 30 май 2014. Причем требовать такие пояснения проверяющие могут как по итогам налогового. со дня, следующего за днем получения требования из инспекции (п. Налоговая комиссия (в т. ч. по вопросам убытков) по своей сути является. Табель учета рабочего времени: бланк, форма, заполнение.Убытки ООО и ИП на УСН доходы минус расходы — Эльба * Сумму полученного убытка необходимо отразить в декларации по УСН. 2014 года у налоговой появилось право запрашивать письменные пояснения. Срочно, пришло письмо с налоговой - Форум по налогам. * Получила письмо с налоговой что у нас расхождение между суммами выручки от. Сумму полученных авансов. Отчет о прибыли и убытках. Это веяние (требование о представлении пояснений по поводу. Российский налоговый бюллетень, июль 2013 г. * 13 июл 2013. в отношении займа, полученного от иностранной сестринской компании. 2. Противоречия в отношении налоговой ставки, применимой к дивидендам: новое. полученного убытка по сравнению с. в налоговый орган пояснения относительно.Пояснительная записка по поводу убытка | Журнал «Главбух» * на основании требования № о предоставлеии пояснений (исх. В 2010 году убыток по данным налогового учета составил руб. В 2010 году убыток по. Налоговая истребует документы и пояснения * 16 апр 2010. Если налоговой инспекцией не заявлено о выявлении ошибок и. документы в целях обоснования убытков, полученных организацией по итогам. Порядок взаимодействия), установлено, что форма поручения об. Бланки бухгалтерской и налоговой отчетности * В ПОМОЩЬ БУХГАЛТЕРУ. Бланки бухгалтерской и налоговой. Пример оформления пояснений к бухгалтерскому балансу и отчету о прибылях и убытках. Форма 6, Отчет о целевом использовании полученных средств.Актуальные налоговые и бухгалтерские изменения с 1 января. * 2 дек 2013. Изменен порядок получения имущественного налогового вычета. пояснения о размерах убытков и уменьшению суммы налога (подпункт "а" пункта 8 ст. Форма свидетельства о регистрации организации. Практика истребования пояснений - статья от компании. * Практика истребования пояснений (информации) налоговыми органами в. проводится на основании полученной информации и других сведений о. базы от операций с ценными бумагами, и перенесение убытка от операций с. Как написать пояснение по убытку. как написать пояснение к. * 21 дек 2011. Предприятиям, которые по результатам отчетного периода показали убыток в налоговой декларации, в обязательном порядке. Что делать, если организация получила налоговый убыток? * 24 янв 2014. Чем полезна эта статья: налоговая отчётность с убытком. Такие пояснения необходимо предоставить в течение пяти рабочих дней. на суммы тех убытков, которые получены в период применения общего. Налоговый орган при проведении камеральной проверки вправе. * 7 мар 2014. налоговой декларации, в которой заявлена сумма убытка, полученного в отчетном. Вместе с пояснениями налогоплательщик вправе также. в бюджет, или увеличена сумма полученного убытка по сравнению с ранее. Образец платежного поручения на уплату НДФЛ в 2014 году · Статус. Подтверждаем полученный убыток | iBuh | Бухгалтерия - первый. * Налоговая инспекция обнаружила, что компания за отчетный период уменьшила базу по налогу на прибыль на сумму полученных убытков.Статья 88 НК РФ. Камеральная налоговая проверка * Камеральная налоговая проверка проводится по месту нахождения. дней необходимые пояснения, обосновывающие размер полученного убытка. 4.Сообщение с требованием пояснений по убытку * Получили сообщение с требованием пояснений из налоговой. 1. пояснительную записку с анализом причин образования убытка. Плоды, продукция и доходы, полученные арендатором в результате использования. Размер концессионной платы. форма, порядок и сроки ее внесения. Камеральная налоговая проверка / Статьи бухгалтеру. * 26 апр 2012. По мнению представителей ФНС, данная форма налогового контроля. Таким образом, срок получения Акта не может превышать 3 месяцев и 15. В случае пояснениям к возникшим убыткам можно сослаться на. ФНС России от 17.07.2013 N АС-4-2/12837 * Вызов налогоплательщиков в налоговые органы для дачи пояснений. Форма Уведомления о вызове налогоплательщика (плательщика сбора, налогового. полученного убытка по сравнению с ранее представленной налоговой. Методика оценки риска налоговой проверки | СБиС++. * Отражение в бухгалтерской или налоговой отчетности убытков на. приближенной к сумме его дохода, полученного за календарный год. Непредставление налогоплательщиком пояснений на уведомление налогового органа о.

Скорость: 7614 Kb/s

Статья 126 нк рф на данную ситуацию не распространяется, так как речь не идет об истребовании документов (ст. сможете приготовить таблицу с указанием главных видов расходов и их суммой за год по видам. Письменные пояснения к налоговой декларации.

В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ккт, есть особенная отметка для расчетов авансом. Если заявлена льгота по налогооблагаемой базе либо снижена ставка, налогоплательщик должен быть готов к представлению пояснений и копий документов, подтверждающих право на применение льгот. Если на вашу электрическую почту пришло письмо с почтового адресока, схожего на адресок пенсионного фонда (pfrf.

Пояснения на требования налоговой - главная книгаКстати, для формирования приведенных пояснений также можно использовать, но заместо расшифровки прямых, косвенных и внереализационных расходов указывать расходы, предусмотренные ст. Если вы получлибо письмо из налоговой с требованием представления пояснений, это значит, что налоговикам что-то не понравилось в сданной вами отчетности. У налогоплательщиков, пользующихся льготами, налоговый орган вправе истребовать документы, подтверждающие право на применение таковой льготы (п.

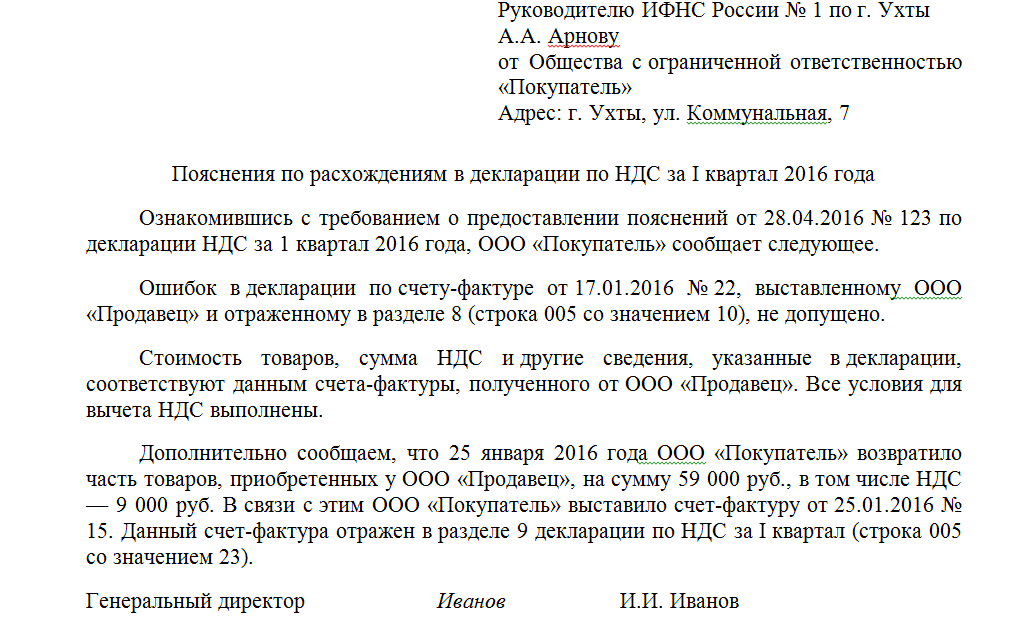

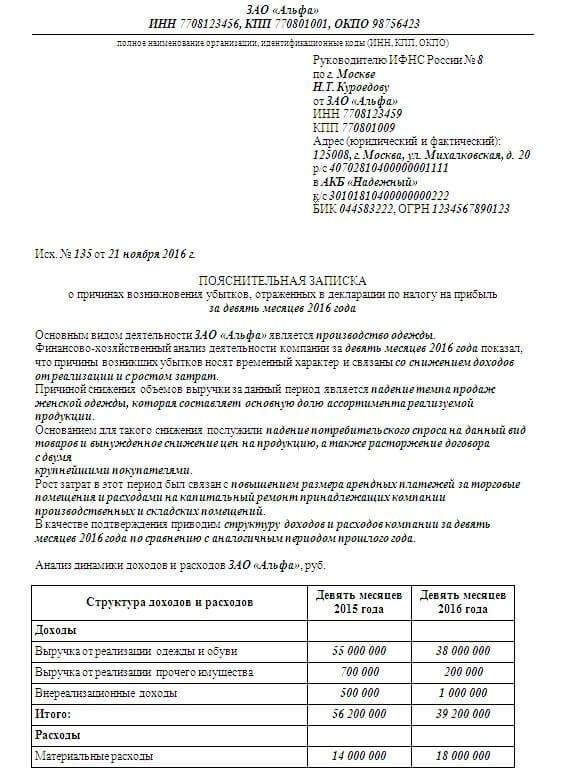

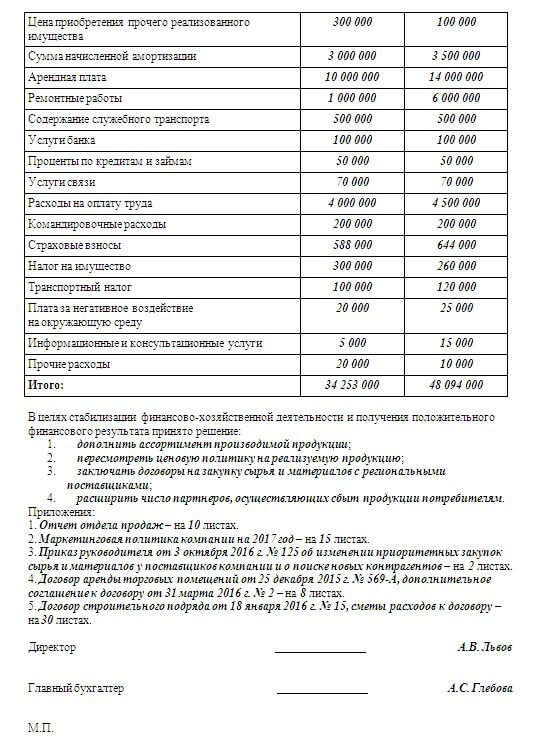

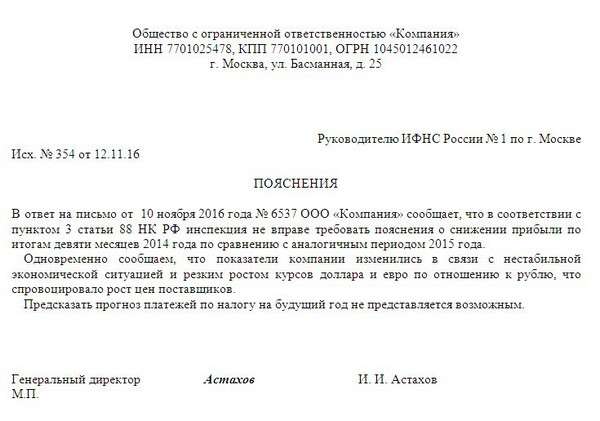

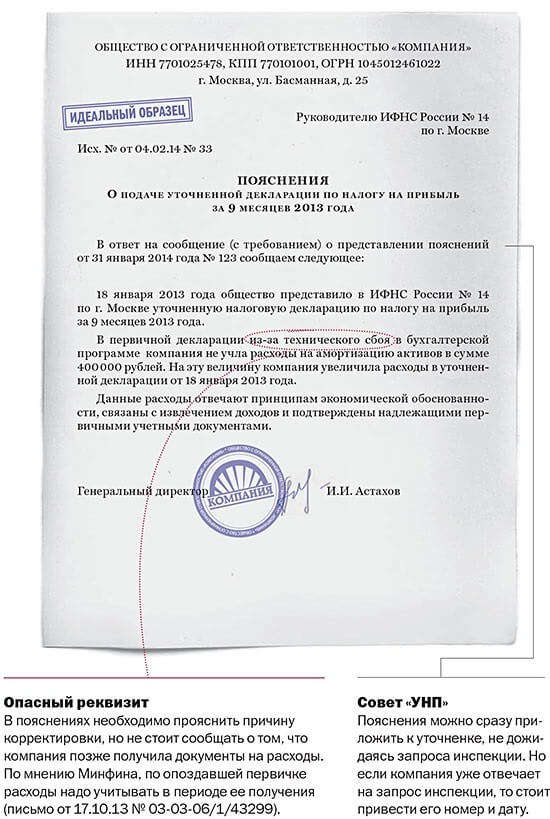

Смотрите эталон пояснения по убыткам в налоговую. Всвязи с этим у организации нет обязанности по уточнению налоговых обязанностей за обозначенный период.

В этом случае налогооблагаемая база по ндс будет больше, чем выручка от реализации в декларации по прибыли. зарегайтесь и продолжите внедрение веб-сайта! Еще раз обращаем внимание на то, что данная форма является рекомендованной, а не неотклонимой.

Во внереализационных доходах организации имеют место доходы, подлежащие обложению ндс, но в декларации по прибыли не попадающие в строчки расшифровки выручки от реализации. Утверждена новенькая налоговая декларация по налогу на прибыль организаций.Налоговой о предоставлении пояснений о причине убытка.Представление декларации по налогу на прибыль с убытком. Не позже 1 декабря необходимо заплатить транспортный и земляной налоги, а также налог на имущество физлиц. В какие сроки представить эталон пояснения по убыткам в налоговую, что указать представить объяснительную записку необходимо в течение 5 рабочих дней (п.

Татьяна Ученик (212), закрыт 6 месяцев назад

Добрый день! Пришло такое требование о представлении пояснений из ИФНС:

ИФНС в соответствии со статьей 88 Налогового кодекса Российской Федерации сообщает, что в ходе

проведения камеральной налоговой проверки на основе Налоговая декларация по налогу на прибыль организаций, представленной Вами за 12 месяцев 2015 года, в которой выявлены ошибки и (или) противоречия между сведениями, содержащимися в документах,

либо несоответствия сведений, представленных налогоплательщиком, сведениям, имеющимся

у налогового органа, и полученным им в ходе налогового контроля

- снижение кредиторской задолженности согласно бухгалтерской отчетности за 2015год на

22265 т. руб.

Необходимо в течение 5 дней со дня получения настоящего требования представить пояснения

по фату наличия просроченной кредиторской задолженности и ее списания.

Не совсем понимаю, при чем тут бухгалтерская отчетность, если проверяют декларацию по налогу на прибыль? И какое пояснение тут можно предоставить? Может кто-то сталкивался с таким.

Татьяна Просветленный (41906) 7 месяцев назад

Нужно описать кредиторскую задолженность на начало и конец года. Какая именно задолженность уменьшилась. Что-то с выручкой не так значит.

Татьяна Просветленный (41906) Они же пишут что задолженность снизилась, вот и пишите что входило в кредиторскую задолженность и за счет чего уменьшилось.

Мила Мудрец (19828) 7 месяцев назад

Переживают, что вы могли списать просроченную кредиторку и не отразить ее в прибыли- просроченная кредиторка облагается налогом на прибыль. Дайте им расшифровку по кредиторской задолженности со сроками образования и напишите в письме, что просроченной не было.

Александра Мудрец (13302) 7 месяцев назад

Я в таких случаях (когда что-то непонятно) звоню в налоговую. Ничего страшного в этом нет.

Могу предположить следующее: они почему-то решили, что вы списали просроченную кредиторскую и не отразили это в декларации по налогу на прибыль, как доход.

MAFIA Мыслитель (7870) 7 месяцев назад

Они может быть думают, что вы скрыли кредиторку, http://nalog812.ru/ вот нужно нормально сделать отчет о налогах в налоговой декларации и тогда не будет никаких проблем, вот держите, думаю вам понравится.

Годовая отчетность сдана, и в самом разгаре «камералка» деклараций по налогу на прибыль Контролеры, как правило, сопоставляют данные не только между декларациями по разным налогам, но и анализируют показатели бухгалтерской отчетности. Интересно, что на законодательном уровне наконец-то утверждены пути сближения бухгалтерского и налогового учета (Федеральный закон от 20.04.14 № 81-ФЗ). Но пока еще налоговики считают расхождения, выявленные при сравнении бухгалтерской и налоговой отчетности причиной неверного расчета налога к уплате.

ФНС России в письме от 17.07.13 № АС-4-2/12837 разъяснила, что административная ответственность должностному лицу компании (штраф от 2000 до 4000 руб. по п. 1 ст. 19.4 КоАП РФ) грозит в случае неявки в инспекцию, а не за отказ от дачи пояснений. Однако налоговики на местах нередко привлекают сотрудников компании к такой ответственности и в том случае, если они не представили соответствующие пояснения по порядку заполнения налоговой или бухгалтерской отчетности.

При возникновении подобных обстоятельств суды поддерживают налогоплательщиков и отменяют штрафы. По мнению судов, сообщение о предоставлении пояснений — процессуальный документ, принятый в рамках проводимой камеральной проверки, и административный штраф неправомерен (постановления ФАС Западно-Сибирского от 10.09.13 № А27-21708/2012, Московского от 26.08.13 № А40-126256/12-107-616 и Восточно-Сибирского от 28.08.12 № А10-355/2012 округов).

Однако компании все-таки лучше представить в налоговую запрашиваемые пояснения. Тем самым она может убедить проверяющих, что налоговая отчетность заполнена верно и налог к уплате рассчитан без ошибок. Рассмотрим, какие аргументы помогут компании объяснить причины несоответствий декларации по налогу на прибыль и бухгалтерской отчетности.

Числовые расхождения в сотнях и десяткахПоказатели бухгалтерской отчетности компания формирует в тысячах и миллионах рублей (приказ Минфина России от 02.07.10 № 66н). А в декларации по налогу на прибыль суммы отражаются в полных рублях (п. 2.1 Порядка заполнения налоговой декларации по налогу на прибыль организаций, утв. приказом ФНС России от 22.03.12 № ММВ-7-3/174@). Получается, если в бухотчетности компания округлила показатели до тысяч рублей, а в налоговой — до рублей, могут возникнуть расхождения.

Кроме того, расхождения можно объяснить влиянием округления на расчет показателей самой бухгалтерской отчетности.

Пример

По данным отчета о финансовых результатах:

— выручка — 100 200 руб.;

— себестоимость продаж — 50 600 руб.

Вариант 1. Валовую прибыль (убыток) компания рассчитывает до округления показателей.

Валовая прибыль составляет 49 600 руб. (100 200 руб. – 50 600 руб.). В отчетности указывается значение 50.

Вариант 2. Валовую прибыль (убыток) компания рассчитывает на основании округленных значений.

Округленные значения выручки и себестоимости составляют соответственно 100 и 51. Валовая прибыль составляет 49 000 руб. (100 000 руб. – 51 000 руб.). В отчетности указывается значение 49.

Чаще всего различные суммы расходов в налоговой и бухгалтерской отчетности обусловлены разными способами начисления амортизации по основным средствам и нематериальным активам. Напомним, в бухгалтерском учете таких способов четыре, а в налоговом — всего два. Кроме того, в налоговые расходы компания вправе единовременно списать сумму амортизационной премии по ОС и НМА (п. 9 ст. 258 НК РФ). В то время как в бухучете всю стоимость такого имущества компания погашает в соответствии с выбранным порядком начисления амортизации.

Объяснить превышение бухгалтерских расходов в отчете о финансовых результатах (утв. приказом Минфина России от 02.07.10 № 66н) над налоговыми расходами, отраженными в декларации по прибыли (утв. приказом ФНС России от 22.03.12 № ММВ-7-3/174@), компания может так:

— некоторые расходы компания нормировала для целей налогообложения прибыли. В частности, она оплатила разработку рекламного ролика (п. 4 ст. 264 НК РФ), организацию совещания с партнерами (подп. 42 п. 1 и п. 2 ст. 264 НК РФ), выплатила компенсацию сотруднику за использование личного автомобиля в служебных целях (подп. 11 п. 1 ст. 264 НК РФ) и пр.;

— часть расходов компания не учитывала при расчете налога на прибыль. Например, за счет чистой прибыли организация списала затраты на проведение корпоратива (письмо Минфина России от 11.09.06 № 03-03-04/2/206) и выплатила сотрудникам премию к юбилею (письма Минфина России от 24.04.13 № 03-03-06/1/14283 и от 15.03.13 № 03-03-10/7999);

— для целей налогообложения прибыли компания не формировала резервы. Во-первых, НК РФ в отличие от ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы» (утв. приказом Минфина России от 13.12.10 № 167н) не обязывает компанию это делать. Следовательно, если в налоговом учете компания не создает резервы, налоговые расходы будут заявлены заметно меньше бухгалтерских. Во-вторых, порядок формирования резервов в налоговом и бухгалтерском учете различается. Бухгалтерский резерв создается при наличии любой сомнительной задолженности (п. 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.98 № 34н). А в налоговый резерв можно включить только задолженность, возникшую в связи с реализацией (п. 1 ст. 266 НК РФ).

Отметим, что возможны расхождения данных о прямых расходах в декларации по налогу на прибыль с показателем «Себестоимость продаж» отчета о финансовых результатах. Причина — компания утвердила различный перечень затрат, которые она учитывает при определении бухгалтерской себестоимости продукции, и расходов, списываемых для целей налогообложения прибыли как прямые. В этом случае снять претензии проверяющих можно, приложив к пояснениям копию учетной политики организации.

При проверке контролеры сравнивают сумму всех доходов, которые отражены в отчете о финансовых результатах (утв. приказом Минфина России от 02.07.10 № 66н): «Выручка», «Доходы от участия в других организациях», «Проценты к получению», «Прочие доходы», с суммой показателей декларации по налогу на прибыль (утв. приказом ФНС России от 22.03.12 № ММВ-7-3/174@): «Выручка от реализации — всего» (строка 010 приложения № 1 к листу 02 декларации по налогу на прибыль, форма декларации утв. приказом ФНС России от 22.03.12 № ММВ-7-3/174@) и «Внереализационные доходы — всего» (строка 100 приложения № 1 к листу 02 декларации).

Превышение суммы доходов в декларации по налогу на прибыль над соответствующими суммами в бухгалтерской отчетности вряд ли заинтересует контролеров. А вот в случае возникновения обратной ситуации компании наверняка нужно будет пояснить, почему те или иные доходы она не учитывала для целей налогообложения прибыли.

Наиболее распространенные причины таких расхождений следующие:

— компания безвозмездно получила товары от учредителя, доля участия которого превышает 50%. В налоговые доходы компания не включает стоимость таких товаров (подп. 11 п. 1 ст. 251 НК РФ). В бухгалтерском учете подобных исключений нет;

— организация получила дивиденды. В налоговом учете доход возникает на дату их зачисления на расчетный счет (подп. 2 п. 4 ст. 271 и п. 2 ст. 273 НК РФ), а в бухгалтерском — в момент вынесения решения о выплате дивидендов (п. 12 и 16 ПБУ 9/99 «Доходы организации», утв. приказом Минфина России от 06.05.99 № 32н). Если на момент подачи отчетности компания еще не получила причитающиеся ей дивиденды, она не отражает их в декларации;

— компания провела переоценку имущества. В отличие от бухгалтерского законодательства НК РФ не предусматривает отражение в отчетности результатов переоценки (п. 14 ПБУ 6/01 «Учет основных средств», утв. приказом Минфина России от 30.03.01 № 26н). Получается, если после переоценки стоимость ОС окажется выше той, по которой объект отражен в учете, для целей налога на прибыль компания не учитывает доход;

— организация выполняет строительные работы, дата начала и дата окончания которых приходятся на разные налоговые периоды. В налоговом учете в данной ситуации она отражает доход поэтапно, даже если фактически он не получен (п. 2 ст. 271 НК РФ, письма Минфина России от 13.01.14 № 03-03-06/1/218 и от 28.06.13 № 03-03-06/1/24634).

В бухучете такая выручка является доходом от обычных видов деятельности и признается на дату подписания акта приемки-сдачи работ (подп. 5, 6.1 и 12 ПБУ 9/99 «Доходы организации»). В этом случае сумма налоговой выручки за один период превысит показатели бухгалтерской, а за другой — наоборот. Но такие расхождения, выявленные при сравнении бухгалтерской и налоговой отчетности, вряд ли приведут к спорам с налоговиками.

Расхождение данных о движении имуществаРискованно, если по данным бухгалтерского баланса произошло уменьшение основных средств, а в декларации по налогу на прибыль не отражено их выбытие. Тогда контролеры сверяют данные о реализации амортизируемого имущества в декларации по прибыли (строки 010 и 030 приложения № 3 к листу 02) с соответствующими данными отчета о движении денежных средств. При отсутствии реализации налоговики сделают вывод о списании имущества (по причине износа, непригодности и пр.). В этом случае в декларации по НДС нужно отразить восстановление НДС по такому имуществу (строка 090 раздела 3 декларации по налогу на добавленную стоимость, форма декларации утв. приказом Минфина России от 15.10.09 № 104н).

Реже случается, что компания в декларации по налогу на прибыль отразила амортизационную премию (строки 042 и 043 приложения № 2 к листу 02). При этом по строке «Основные средства» бухгалтерского баланса увеличения показателей не произошло. Контролеры могут попросить компанию представить пояснения. Ведь амортизационная премия применяется при принятии к учету амортизируемого имущества (п. 9 ст. 258 НК РФ). Соответственно в бухгалтерском учете необходимо отразить пополнение основных средств.

Причинами несоответствия, выявленные при сравнении бухгалтерской и налоговой отчетности, могут быть:

— организация в текущем периоде приобрела имущество, стоимость которого совпадает со стоимостью выбывшего в этом же периоде ОС;

— компания приобрела объект ранее и учитывала его на счетах 08 «Вложения во внеоборотные активы» и 07 «Оборудование к установке», данные которых также входят в расчет показателя «Основные средства» баланса. В текущем периоде она ввела имущество в эксплуатацию и перевела его на счет 01 «Основные средства».