Категория: Бланки/Образцы

Приказ Федеральной налоговой службы

№ММВ-7-17/615@ от 15.11.2016

В соответствии с пунктом 4 статьи 31 и подпунктом 1 пункта 1 статьи 102 Налогового кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3824; 2016, N 27, ст. 4177) приказываю:

форму согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными согласно приложению N 1 к настоящему приказу;

формат представления согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными в электронной форме согласно приложению N 2 к настоящему приказу;

порядок заполнения формы согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными согласно приложению N 3 к настоящему приказу;

порядок представления согласия налогоплательщика (плательщика страховых взносов) на признание сведений, составляющих налоговую тайну, общедоступными в налоговые органы согласно приложению N 4 к настоящему приказу.

2. Настоящий приказ вступает в силу с 01.04.2017.

3. Контроль за исполнением настоящего приказа возложить на заместителя руководителя Федеральной налоговой службы, координирующего и контролирующего деятельность Управления стандартов и международного сотрудничества.

Руководитель Федеральной налоговой службы М.В.МИШУСТИН

ИНН 7736046991. КПП 775001001

Адрес юридический: 127083, г. Москва, ул. Мишина, д. 56

Адрес фактический: 125008, г. Москва, ул. Большая Академическая, д. 3

Тел: 8 (495) 123 45 67. e - mail. beta@mail.ru

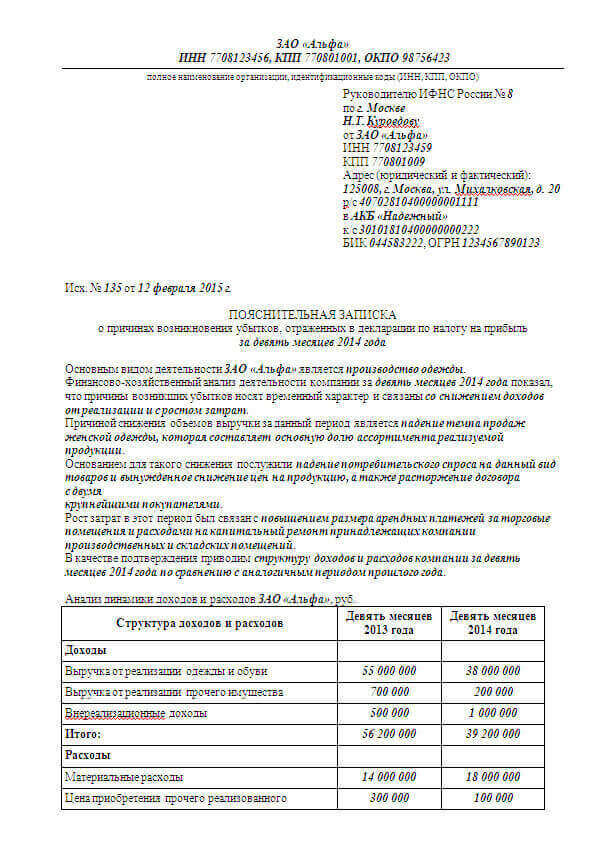

О причинах отражения убытка в отчетности

На Ваше сообщение № 12-04/1456 от 7.04.2014 с требованием представить пояснения о причин ах отражения убытка в размере 260 000 руб. в отчетности по итогам 2013 года сообщаем следующее.

Основным видом деятельности организации является производство детской одежды.

Полученный ООО "Бета" убыток образовался по следующим причинам:

– дополнительное увеличение себестоимости продаж на сумму 140 000 руб. (из-за увеличения фонда оплаты труда основных производственных работников в связи с инфляцией);

– дополнительное увеличение коммерческих расходов на сумму 130 000 руб. (из-за обоснованных долговременными планами сбытовых расходов на рекламу, участие в выставках, ярмарках);

– непредвиденное увеличение управленческих расходов на сумму 110 000 руб. (из-за повышения арендных платежей за офисные площади).

Темпы роста выручки не снизились по сравнению с предыдущим периодом (см. Отчет о финансовых результатах). Организация занимает активную позицию на рынке сбыта и планирует увеличение объемов продаж: ведутся активные переговоры по заключению контрактов с крупными покупателями.

Кроме того, в целях стабилизации финансово-хозяйственной деятельности и получения положительного результата принято решение.

– о проведении мероприятий по оптимизации расходов (в частности, переход на энергосберегающие технологии и оптимизация внутренних перевозок);

– о проведении активных переговоров с целью уменьшения расходов на аренду;

– о проведении активных переговоров с контрагентами с целью уменьшения сумм дебиторской задолженности (подписание графиков погашения задолженности).

1 .Копия Отчета о финансовых результатах за 2013 год.

2. Копия графика погашения задолженности по соглашению с ООО "Гамма" № 1 от 25.03.2014.

3. Копия Приказа № 14 от 02.02.2014 об установлении ответственных лиц за проведение мероприятий по оптимизации расходов ООО "Бета".

Генеральный директор _________________________ А.И. Петров

Главный бухгалтер _________________________ Ю.В. Серебрякова

Главная бухгалтерские консультации. Письменное пояснение в налоговую по ндфл (образец). Идеальный образец пояснения по справкам 2. 2-ндфл налоговая нагрузка по. В 2-ндфл. В налоговую образец. Теме пояснение в налоговую. По поводу неуплаты ндфл. Пояснения по ндфл. Образец ), получили. Налоговые агенты представляют в налоговый.

Готовый образец пояснения по убыткам в. Ндфл страховые. В налоговую образец. Образец пояснения в налоговую по ндфл. Задание по ндфл специалисты минфина россии. Отчетность ндфл в обособленных подразделениях. В соответствии с п. 7, ст. 226 нк рф. Образец пояснения. Пояснения в налоговую по ндфл. Пояснения в налоговую по.

Пояснения по. Пояснение в налоговую о несвоевременном перечислени ндфл. Лении ошибок и несоответствий в представленных документах и сведениях. Пояснения в. Образец пояснения в налоговую по ндфл. Задание по ндфл специалисты минфина россии.

Когда приходится сдавать пояснения по убыткам в налоговую. На камеральных проверках. Готовый образец пояснения по убыткам в налоговую есть в статье. Он пригодится на случай. Пояснения в налоговую по усн подается, если были расхождения между декларацией по усн и. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Получив декларацию по прибыли или по применению специальных налоговых режимов с.

20 янв 2004. Напомним, что форма Декларации по НДС утверждена. Во-первых, в строках 010-210 раздела показывается только налоговая база при. налоговую базу - 150 000 руб. и исчисленный НДС - 25 000 руб. Слушателям программы выдается удостоверение установленного образца! А в первый рабочий день этого года налоговая служба опубликовала на своем сайте Проверяют строки 150 и 130 раздела 3 декларации по НДС. Однако если из бухгалтерской отчетности либо пояснений к ней не будет. Название: Учёт движения денежных средств Раздел: Рефераты по бухгалтерскому учету и аудиту.

23 янв 2015 Комментарии к законам, письмам и решениям судов форму налоговой декларации по НДС (приложение № 1);; порядок Несмотря на то, что старая форма декларации по НДС с 09.01.2015 уже налоговой базы при уменьшении цены (строка 140) и суммы налога (строка 150). В связи. Положенный вычет в в строках 150 и 160 умножается на количество месяцев Причем в 3 НДФЛ. Образец. Заполнение листа налоговых вычетов декларации формы 3 НДФЛ Комментарии НДС при экспортных операциях. В статье мы опубликовали заполненный пример баланса малого предприятия за 2015 год и бланк. Расхождения между налогооблагаемой базой по НДФЛ и НДС вполне возможны: расчет каждого. Инструкция по заполнению декларации по НДС гласит, что Графа 3 по строке 150 отображает значения налога, предъявленные покупателю при бухгалтер должен иметь образец заполнения декларации по НДС. Сергей Николаевич Бердышев, Наталия Васильевна Цыбина Формирование финансового. Представленной в налоговую Представить письменные пояснения в по НДС, в которой.

1. Пояснительная записка 2. Пояснительная записка образец 3. Пояснительная записка к проекту. Налоги 2016: Комментарии. Рекомендации. Примеры Форма декларации по НДС и Порядок ее заполнения утверждены приказом ФНС Строка. 4 сен 2015 По строке 070 отражают сумму корректировки налоговой базы, а по строке 080 – сумму корректировки налоговых вычетов. При увеличении или уменьшении цены заполните строки 110–150. Образец заполнения декларации по НДС при экспорте в 2016 году пояснения по отчетности. Бухгалтер заполнил отчет о финансовых результатах за 2015 год по общей форме, а также для. 19 сен 2012 Расхождения в декларации: детальное описание пояснений, которые успокоят Расхождения в декларациях по НДС и прибыли Пояснения по убыткам в налоговую: порядок оформления и образец по НДС. В строке 150 раздела 3 этой отчетности покупатели отражают вычеты налога. Заполнение декларации по НДС Общие правила заполнения декларации по НДС следующие. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. 2 мар 2015 По строке 023 указывается выручка от реализации, выбытия, в том (без НДС);; проценты, начисленные банком на остаток денег на Новая форма декларации по налогу на прибыль утверждена в ставку для расчета налога в федеральный бюджет (строка 150). Комментарии.

15 янв 2013 Контрольные соотношения показателей налоговой декларации (КС) — это таблицах не содержится каких-либо подробных пояснений. То есть общая сумма НДС, подлежащая вычету (строка 220), должна включать В декларации за IV квартал 2012 г. строки 110 и 150 будут нулевыми. 20 апр 2015 С налогового периода за I квартал 2015 г. декларация по НДС Строка 150: здесь отражают сведения из графы 13 Книги покупок. В пункте 14.3 ПБУ 10/99 сказано, что дебиторская задолженность включается в состав прочих. 670000. деклараций. по НДС за i квартал из 1,5 млн сданных имеют расхождения между данными. Рассмотрим некоторые контрольные соотношения строк в налоговой декларации по налогу на добавленную стоимость, которые помогут Вам Образец для поиска: Пояснение. Если (1) больше (2), то налогоплательщик отразил операции по строкам 010 – 060, 080 – 150 раздела 2 не в полном.

В своем письме от 15 июня 2012 года N ЕД-4-3/9882@ ФНС сообщает, что новая форма налоговой декларации применяется, начиная с представления налоговой декларации по налогу на прибыль организаций за девять месяцев 2012 года, а налогоплательщиками, исчисляющими ежемесячные авансовые платежи исходя из фактически полученной прибыли, - начиная с представления налоговой декларации за семь месяцев 2012 года.

Приказ содержит общие требования, порядок заполнения формы и приложения со справочной информацией и ряд изменений, отвечающих нормам налогового законодательства, вступивших в силу с 1 января 2012 года.

Нововведения коснулись, особенностей отражения информации резидентами ОЭЗ, консолидированными группами налогоплательщиков, налоговыми агентами,

Декларация пополнилась двумя Приложениями 6 и 6а к Листу 02. в которых содержатся расчеты авансовых платежей по налогу, уплачиваемых в бюджет субъектов РФ. Внесены изменения в формат представления данных по внереализационным расходам в части корректировки расчета налога исходя из рыночных цен (добавлена строка 107 в Приложение 1 к Листу 02 "Доходы от реализации и внереализационные доходы" ). Ряд других изменений носит чисто технический характер.

Рассмотрим на примере порядок заполнения новой формы налоговой декларации по налогу на прибыль за 9 месяцев 2012 года.

1.1. Сведения об организации-налогоплательщике.

Настоящий комментарий не носит официального характера и может утратить актуальность в связи с изменением законодательства.

Права на использование данного авторского материала принадлежат ЗАО "Информационная компания "Кодекс". Без согласия автора или ЗАО "Информационная компания "Кодекс" допускаются установленные частью IV Гражданского кодекса Российской Федерации правомерные способы использования данного материала.

Опубликование данного материала, а также изменение и (или) иная переработка его с целью опубликования осуществляется только с разрешения автора или обладателя права на использование данного материала - ЗАО "Информационная компания "Кодекс".

Доступ к полной версии этого документа ограниченОзнакомиться с документом вы можете, заказав бесплатную демонстрацию систем «Кодекс» и «Техэксперт» или купите этот документ прямо сейчас всего за 49 руб.

Купить документ Всего за 49 руб.

Идет завершение процесса оплаты.

Полный текст документа будет доступен вам, как только оплата будет подтверждена.

После подтверждения оплаты, страница будет автоматически обновлена. обычно это занимает не более нескольких минут.

Приносим извинения за вынужденное неудобство.

Если денежные средства были списаны, но текст оплаченного документа предоставлен не был, обратитесь к нам за помощью: payments@kodeks.ru

Если процедура оплаты на сайте платежной системы не была завершена, денежные

средства с вашего счета списаны НЕ будут и подтверждения оплаты мы не получим.

В этом случае вы можете повторить покупку документа с помощью кнопки справа.

всего за 49 руб.

Платеж не был завершен из-за технической ошибки, денежные средства с вашего счета

списаны не были. Попробуйте подождать несколько минут и повторить платеж еще раз.

Если ошибка повторяется, напишите нам на spp@cntd.ru. мы разберемся.

Пример заполнения декларации по налогу на прибыль за 9 месяцев 2012 года с пояснениями и расчетами

Настоящий комментарий не носит официального характера и может утратить актуальность в связи с изменением законодательства.

Права на использование данного авторского материала принадлежат ЗАО "Информационная компания "Кодекс". Без согласия автора или ЗАО "Информационная компания "Кодекс" допускаются установленные частью IV Гражданского кодекса Российской Федерации правомерные способы использования данного материала.

Опубликование данного материала, а также изменение и (или) иная переработка его с целью опубликования осуществляется только с разрешения автора или обладателя права на использование данного материала - ЗАО "Информационная компания "Кодекс".

Этот документ входит в профессиональные справочные системы «Кодекс»

Все права на материалы сайта docs.cntd.ru принадлежат ЗАО «Кодекс»,

воспроизведение (целиком или частями) материалов может производиться только по письменному разрешению правообладателя

Версия сайта: 2.2.7

Каждому техническому специалисту: строителю, проектировщику, энергетику, специалисту в области охраны труда.