Категория: Бланки/Образцы

Правомерность проведения сверки расчетов

Положениями пп. 5.1 п. 1 ст. 21 НК РФ учреждениям предоставлено право на проведение сверки расчетов по налогам, пеням, штрафам с налоговыми органами и на получение от них акта совместной сверки.

В то же время на налоговые органы возложена обязанность осуществлять по заявлению учреждения совместную сверку расчетов по налогам, сборам, пеням и штрафам.

Таким образом, сверка расчетов по налогам должна осуществляться по инициативе учреждения. При этом основания и сроки сверки расчетов устанавливаются учреждением самостоятельно (п. 3 ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Федеральный закон N 402-ФЗ)), за исключением ее обязательного проведения.

Одним из оснований ее обязательного проведения является осуществление сверки расчетов по налогам перед составлением годовой бухгалтерской отчетности.

Соответственно, путем проведения сверки расчетов по налогам проверяется обоснованность сумм налогов, числящихся на счетах бухгалтерского учета, и подтверждаются данные, отраженные в годовой бухгалтерской отчетности учреждения (п. 9 Инструкции N 33н <1>, п. 7 Инструкции N 191н <2>).

<1> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

<2> Инструкция о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации, утв. Приказом Минфина России от 28.12.2010 N 191н.

Из вышеуказанного следует, что учреждения в обязательном порядке перед сдачей годового баланса должны проводить сверку расчетов, а налоговые органы обязаны осуществить ее при обращении учреждения к ним с соответствующим заявлением.

Из Регламента организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами, утвержденного Приказом ФНС России от 09.09.2005 N САЭ-3-01/444@ (далее - Регламент), следует, что в обязательном порядке сверка расчетов должна проводиться в следующих случаях:

- при процедуре снятия учреждения с учета при переходе из одной налоговой инспекции в другую;

- при процедуре снятия учреждения с учета при ликвидации (реорганизации) учреждения;

- в иных случаях, установленных законодательством о налогах и сборах.

Рассмотрим, как следует проводить сверку расчетов по налогам, осуществляемую по инициативе учреждения.

Проведение сверки расчетов по налогам

Процедуру проведения сверки расчетов по налогам можно разделить на следующие этапы.

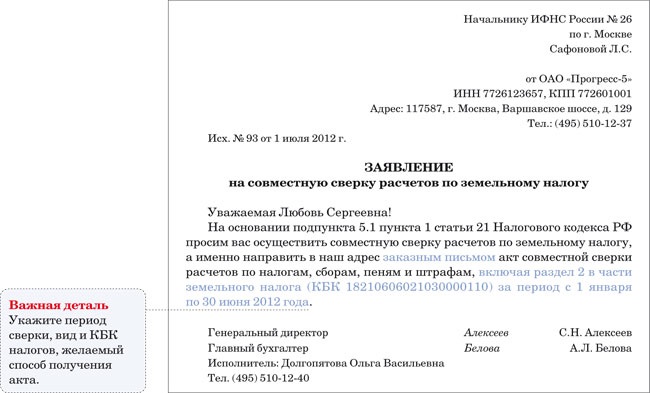

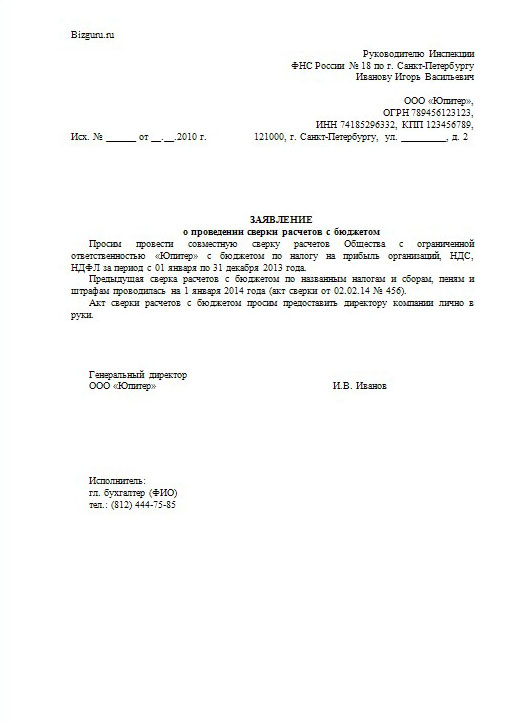

1. Представление письменного заявления о проведении сверки расчетов. Согласно п. 3.4.1 Регламента заявления о проведении сверки расчетов могут поступать от учреждений (их представителей) лично или передаваться по почте.

При приеме заявления лично по просьбе учреждения на втором экземпляре заявления должностное лицо отдела работы с налогоплательщиками проставляет отметку о принятии и дате представления заявления.

Заявление составляется в произвольной письменной форме. Воспользовавшись положениями п. 27 Административного регламента N 99н <3>, относящимися к порядку предоставления государственной услуги по информированию налогоплательщиков по налогам и сборам, налоговые органы могут отказать в проведении сверки:

- при отсутствии в заявлении полного наименования учреждения, ИНН, почтового адреса (адреса электронной почты) заявителя, подписи и указания фамилии и инициалов физического лица - представителя учреждения, представившего и (или) подписавшего запрос, печати учреждения в запросе, представленном на бумажном носителе;

- при непредставлении уполномоченным представителем заявителя документов, подтверждающих в установленном порядке его полномочие на представление соответствующего запроса на бумажном носителе;

- при отсутствии у лица, подписавшего запрос, полномочий обращаться в налоговый орган для получения информации о заявителе;

- при представлении запроса, текст которого не поддается прочтению.

<3> Административный регламент Федеральной налоговой службы по предоставлению государственной услуги по бесплатному информированию (в том числе в письменной форме) налогоплательщиков, плательщиков сборов и налоговых агентов о действующих налогах и сборах, законодательстве о налогах и сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и уплаты налогов и сборов, правах и обязанностях налогоплательщиков, плательщиков сборов и налоговых агентов, полномочиях налоговых органов и их должностных лиц, а также по приему налоговых деклараций (расчетов), утв. Приказом Минфина России от 02.07.2012 N 99н.

2. Представление налоговым органом акта сверки расчетов. В соответствии с п. 3.4.3 Регламента должностное лицо отдела работы с налогоплательщиками должно в течение пяти рабочих дней со дня получения заявления составить акт совместной сверки расчетов по налогам, сборам, пеням, штрафам, процентам по форме, утвержденной Приказом ФНС России от 20.08.2007 N ММ-3-25/494@.

Акт сверки расчетов формируется отдельно по каждому виду налога. В разд. 1 акта сверки расчетов, представленного налоговым органом, указываются сальдо расчетов задолженности по налогам (сборам) с разбивкой на недоимку, переплату, отсроченные (рассроченные) платежи, приостановленные к взысканию платежи, реструктуризированная задолженность. Приводятся суммы, фактически перечисленные учреждением, но не поступившие в бюджет, и невыясненные платежи.

Акт совместной сверки расчетов по налогам вручается (направляется по почте заказным письмом) или передается учреждению в электронной форме по телекоммуникационным каналам связи в течение следующего дня после дня его составления (п. 2 Письма Минфина России от 30.01.2014 N 03-01-11/3546).

3. Сверка данных расчетов по налогам налогового органа, представленных в акте, и данных бухгалтерского учета учреждения. Пунктом 3.1.2 Регламента установлен срок проведения сверки и оформления акта сверки расчетов:

- при отсутствии расхождений данных налогового органа и данных учреждения срок проведения сверки не должен превышать 10 рабочих дней;

- при выявлении расхождений данных налогового органа и учреждения срок проведения сверки расчетов, формирования и оформления акта сверки расчетов не должен превышать 15 рабочих дней. При этом в установленных сроках не учитываются дни на доставку актов сверки расчетов по почте.

Результатом проведения сверки и оформления акта сверки расчетов могут быть:

- отсутствие расхождений данных налогового органа с данными учреждения. В этом случае на документ ставятся подписи учреждения или его уполномоченного представителя и должностного лица отдела работы с налогоплательщиками. Первый экземпляр подготовленного акта сверки в течение трех рабочих дней вручается учреждению или передается в отдел финансового и общего обеспечения (общего обеспечения) для отправки по почте. Если акт сверки расчетов налогоплательщика вручается лично, то на втором экземпляре ставятся дата получения и подпись учреждения (его представителя);

- выявление расхождений между данными учреждения и налогового органа. В этом случае должностное лицо отдела работы с налогоплательщиками осуществляет сверку расчетов учреждения по данным информационных ресурсов налогового органа с данными первичных документов учреждения для устранения причины возникновения разногласий.

При выявлении расхождений между данными налогового органа и учреждения заполняется разд. 2 акта сверки расчетов. Перечисленные в акте сведения отражаются с указанием данных налогового органа и данных учреждения. По каждому виду задолженности фиксируются расхождения (при наличии таковых) и результаты совместной сверки.

В акте сверки расчетов приводятся выявленные разногласия, объяснения причин их возникновения, предложения налогового органа и учреждения.

4. Осуществление мероприятий по исправлению выявленных при сверке ошибок. При выявлении ошибок, допущенных:

- по вине налогового органа, - в тот же день готовится служебная записка в отдел, допустивший эту ошибку. Срок для исправления ошибок - не более пяти рабочих дней, после чего о проведенной работе в отдел работы с налогоплательщиками направляется служебная записка (отрывная часть) (п. 3.1.5 Регламента).

После получения служебных записок из отделов об исправлении ошибок в базе данных в течение трех рабочих дней со дня получения последней служебной записки формируется акт сверки расчетов с учетом внесенных изменений на текущую дату в двух экземплярах. Первый экземпляр акта сверки расчетов с подписями учреждения, должностного лица отдела работы с налогоплательщиками передается учреждению (его представителю). Если акт сверки расчетов вручается лично, то на втором экземпляре ставятся дата получения и подпись учреждения (его представителя);

- по вине учреждения, - налоговым органом готовится уведомление. Уведомление (Приложение 2 к Регламенту) подписывается руководителем (заместителем инспекции) и направляется учреждению по почте через отдел финансового и общего обеспечения (п. 3.4.6 Регламента).

Результат сверки расчетов

Результатом сверки расчетов по налогам может быть как недоимка по уплате налогов, так и их переплата.

Недоимка. Сумму выявленной недоимки учреждение должно перечислить в соответствующий бюджет.

На основании заявления учреждения и акта совместной сверки расчетов по налогам налоговый орган принимает решение об уточнении платежа на день фактической уплаты налога в бюджетную систему РФ на соответствующий счет Федерального казначейства. При этом налоговый орган осуществляет пересчет пеней, начисленных на сумму налога, за период со дня его фактической уплаты в бюджетную систему РФ на соответствующий счет Федерального казначейства до дня принятия налоговым органом решения об уточнении платежа.

О принятом решении об уточнении платежа налоговый орган должен уведомить учреждение в течение пяти дней после принятия данного решения (п. 7 ст. 45 НК РФ).

Переплата. В случае выявления в результате сверки расчетов сумм излишне уплаченного налога они подлежат:

- либо зачету в счет предстоящих платежей налогоплательщика по тому или иному налогу, погашения недоимки по иным налогам или задолженности по пеням и штрафам за налоговые правонарушения;

- либо их возврату учреждению.

1. Зачет сумм излишне уплаченных федеральных, региональных и местных налогов производится по соответствующим видам налогов, а также по пеням, начисленным по соответствующим налогам и сборам.

Зачет суммы излишне уплаченного налога в счет предстоящих платежей налогоплательщика по тому или иному налогу осуществляется на основании письменного заявления (заявления, представленного в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) учреждения по решению налогового органа. Такое решение принимается налоговым органом в течение 10 дней со дня получения заявления или со дня подписания налоговым органом и этим учреждением акта совместной сверки уплаченных им налогов (п. 4 ст. 78 НК РФ).

Зачет суммы излишне уплаченного налога в счет погашения недоимки по иным налогам, задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных НК РФ, производится налоговыми органами самостоятельно. В этом случае решение о зачете суммы излишне уплаченного налога принимается налоговым органом в течение 10 дней со дня подписания им и учреждением акта совместной сверки уплаченных им налогов.

2. Возврат суммы излишне уплаченного налога осуществляется по письменному заявлению (заявлению, представленному в электронной форме с усиленной квалифицированной электронной подписью по телекоммуникационным каналам связи) учреждения в течение одного месяца со дня получения налоговым органом такого заявления.

Возврат налогоплательщику суммы излишне уплаченного налога при наличии у него недоимки по иным налогам соответствующего вида или задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных НК РФ, производится только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Согласно п. 8 ст. 78 НК РФ решение о возврате суммы излишне уплаченного налога должно приниматься налоговым органом в течение 10 дней со дня получения заявления учреждения о возврате переплаченного налога или со дня подписания налоговым органом и учреждением акта совместной сверки уплаченных им налогов.

При нарушении сроков возврата суммы излишне уплаченного налога налоговый орган на сумму излишне уплаченного налога, которая не возвращена в установленный срок, должен начислить проценты, подлежащие уплате учреждению, за каждый календарный день нарушения срока возврата.

Процентная ставка принимается равной ставке рефинансирования Банка России, действовавшей в дни нарушения срока возврата.

Если уплата учреждению процентов произведена не в полном объеме, налоговый орган принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата учреждению сумм излишне уплаченного налога, в течение трех дней со дня получения уведомления территориального ОФК о дате возврата и сумме возвращенных учреждению денежных средств.

Учреждение вправе подать заявление о зачете или о возврате суммы излишне уплаченного налога в течение трех лет со дня уплаты указанной суммы, если иное не предусмотрено законодательством РФ о налогах и сборах.

О принятом решении о зачете (возврате) сумм излишне уплаченного налога или решении об отказе в осуществлении зачета (возврата) налоговый орган обязан сообщить учреждению в течение пяти дней со дня принятия соответствующего решения (п. 9 ст. 78 НК РФ).

Указанное сообщение передается руководителю учреждения, его представителю лично под расписку или иным способом, подтверждающим факт и дату его получения.

Зачет или возврат суммы излишне уплаченного налога производится налоговым органом по месту учета учреждения, если иное не предусмотрено НК РФ, без начисления процентов на эту сумму, если иное не установлено ст. 78 НК РФ (в частности, если не было задержки перечисления суммы возвращаемого налога).

Пример 1. В результате сверки расчетов бюджетного учреждения культуры налоговым органом выявлены:

- недоимка по НДС в сумме 2460 руб. возникшая вследствие ошибки, связанной с излишним отражением налоговых вычетов;

- переплата по налогу на прибыль - 3600 руб. возникшая в результате позднего поступления документов о произведенных расходах.

Учреждением представлены в налоговый орган уточненные декларации за соответствующий период.

Недоимка по НДС перечислена с лицевого счета, открытого в ОФК, в соответствующий бюджет.

На основании заявления учреждения и решения налогового органа сумма переплаты по налогу на прибыль будет зачтена в счет предстоящих платежей по налогу на прибыль.

В бухгалтерском учете учреждения эти операции будут отражены следующим образом:

Налоговое заявление на получение выписки из налоговго заявления на получение выписки с лицевого счета в казахстане лицевого счета о состоянии расчетов с бюджетом по исполнению налогового обязательства, а также. Комитет государственных доходов Министерства финансов Республики Казахстан 010000, г. Астана, ул. Бейбитшилик, 10 тел. Канцелярии 8 (7172) 70 14 87, 70 98 83, 70 99 31, 70 98 59, 70 99 32.

Получение выписки из лицевого счета о состоянии расчетов

Налоговго заявления на получение выписки с лицевого счета в казахстане бланк

Напомним, что в соответствии со статьей 75 Кодекса налоговое заявление - документ налогоплательщика (налогового агента представляемый в орган налоговой службы с целью реализации его прав и исполнения обязанностей в случаях, установленных Кодексом. Формы налоговых заявлений утверждаются Правительством Республики Казахстан. Постановление вводится в действие со дня первого официального опубликования Казахстанская правда» от г. ( ) с последующим продолжением).

Абсолютный лицевой счет и Акт сверки с НК. Налоговый и 12 июн. 2013 г. Расчетов с бюджетом по исполнению налогового обязательства, а также. Услуги разработан Министерством финансов налоговго заявления на получение выписки фортепиано с лицевого счета в казахстане Республики Казахстан (далее. Прием заявления на получение выписки из лицевого счета о состоянии). Официальный акт сверки с печатью Налогового Управления можно получить. Через инис-клиент Вы сможете получить Выписки из лицевого счета и. Налогового комитета Министерства финансов Республики Казахстан от 23. Представления заявления, Справка об отсутствии (наличии) налоговой. 21 янв. 2016 г.

12 июн. 2013 г. Расчетов с бюджетом по исполнению налогового обязательства, а также. Услуги разработан Министерством финансов налоговго заявления на получение выписки фортепиано с лицевого счета в казахстане Республики Казахстан (далее. Прием заявления на получение выписки из лицевого счета о состоянии). Официальный акт сверки с печатью Налогового Управления можно получить. Через инис-клиент Вы сможете получить Выписки из лицевого счета и. Налогового комитета Министерства финансов Республики Казахстан от 23. Представления заявления, Справка об отсутствии (наличии) налоговой. 21 янв. 2016 г.

Утвердить формы следующих налоговых заявлений. 30) на получение выписки из лицевого счета налогоплательщика (налогового агента) о.

24 июля, 2014 - 09:05

В соответствии с пунктом 5 статьи 31 Налогового Кодекса

Российской Федерации вся корреспонденция (налоговые уведомления, требования об

уплате налогов, акты сверок налоговых платежей и т.д.) направляется налоговым

органом по месту жительства физического

лица. В случае если у налогоплательщика нет возможности получать информацию от налоговиков по этому адресу, он

уведомляет об этом налоговый орган. Приказом ФНС России от 29.05.2014 № ММВ-7-14/306@ утверждена форма заявления ,

посредством которого налогоплательщик - индивидуальный предприниматель,

нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет,

физическое лицо, не являющееся индивидуальным предпринимателем, вправе

предоставить налоговой инспекции адрес для направления по почте документов,

используемых налоговыми органами при реализации своих полномочий.

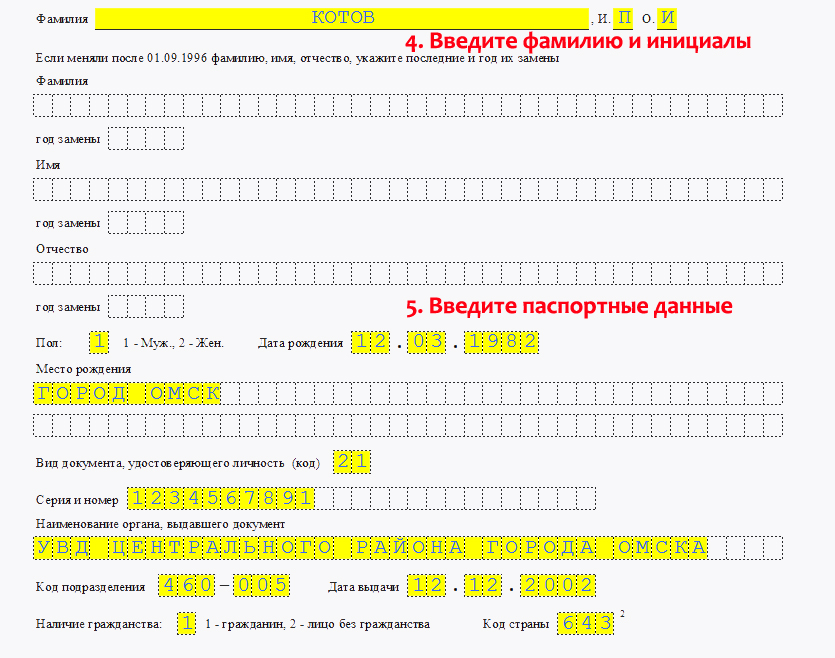

Форма заявления предусматривает указание ИНН, паспортных данных физического

лица, адреса для направления писем налоговым органом,

а также периода времени, в течение которого корреспонденция может направляться

по указанному в заявлении адресу.

До издания приказа физические лица могли предоставить

в налоговые инспекции по месту жительства соответствующее заявление в свободной

форме.

На сегодняшний день налоговые органы

Подмосковья завершили массовый расчет имущественных налогов физическим лицам.

Всего до конца августа текущего года налогоплательщикам через филиал ФКУ

«Налог-Сервис» в г. Мытищи будет направлено более 4,8 млн. единых налоговых

уведомлений.

Тот, кто не успел вовремя направить в налоговую

инспекцию заявление об уточнении адреса для получения корреспонденции, с помощью Интернет

- сервиса ФНС России «Личный кабинет налогоплательщика для физических лиц » может узнать информацию о текущих

начислениях по имущественным налогам и распечатать единое налоговое уведомление.

Для того, чтобы воспользоваться услугами

сервиса, необходимо получить реквизиты доступа (логин и пароль), обратившись в

любую налоговую инспекцию.

Перед сдачей квартальной отчетности компания решила провести сверку расчетов с налоговой инспекцией. Успешно пройти сверку поможет наша «шпаргалка».

ПЕРЕД СДАЧЕЙ КВАРТАЛЬНОЙ ОТЧЕТНОСТИ КОМПАНИЯ РЕШИЛА ПРОВЕСТИ СВЕРКУ РАСЧЕТОВ С НАЛОГОВОЙ ИНСПЕКЦИЕЙ. ОДНАКО В СУМАТОХЕ ПОДГОТОВКИ К ОТЧЕТНОЙ КОМПАНИИ ЛЕГКО УПУСТИТЬ ВАЖНЫЕ ДЕТАЛИ ПРОЦЕДУРЫ. СВЕРКА – КАК РАЗ ТОТ СЛУЧАЙ, КОГДА МЕЛОЧЕЙ НЕ БЫВАЕТ. УСПЕШНО ПРОЙТИ СВЕРКИ ПОМОЖЕТ НАША «ШПАРГАЛКА».

Чем руководствоваться1 О Обязанность налоговой инспекции проводить по заявлению налогоплательщика (плательщика сбора, налогового агента) совместную сверку расчетов установлена подп. 11 п. 1 ст. 32 НК РФ.

2 Порядок проведения сверки подробно описан в Регламенте по организации работы с налогоплательщиками, плательщиками сборов, страховых взносов на обязательное пенсионное страхование и налоговыми агентами. Утвержден приказом ФНС России от 09.09.2005 № САЭ-3-01/444.

3 Результаты сверки оформляются актом, форма которого утверждена приказом ФНС России от 20.08.2007 № ММ-3-25/494.

Сколько требуется времениДо 15 рабочих дней (без учета времени доставки корреспонденции по почте) - максимальный срок проведения сверки и подготовки акта, если выявлены расхождения между данными налоговой инспекции и налогоплательщика.

10 рабочих дней (без учета времени доставки корреспонденции по почте) - если отсутствуют расхождения между данными налоговой инспекции и компании.

1-2 рабочих дня (в среднем) - если используются защищенные каналы связи для сдачи отчетности в электронном виде.

Несколько минут - если компания использует интернет-сервис ИОН online.

Обязательно уточните, по каким налогам проводится сверка, иначе у инспекторы будут сверять платежи по всем налогам. к Если численность компании менее 100 человек, но вы бережете свое время, переходите на сдачу отчетности в электронном виде по телекоммуникационным каналам связи.

Проходим сверку личноДля компаний, которые представляют отчетность на бумажном носителе Сформируйте пакет документов

1 Сформируйте пакет документовСоставьте заявление в произвольной форме в двух экземплярах на имя руководителя налоговой инспекции по месту учета компании.

В заявлении должны быть реквизиты налогоплательщика (наименование, ИНН, КПП, адрес места нахождения), подпись руководителя с расшифровкой, способ получения документов (лично или по почте), контактное лицо и телефон, по каким налогам (с указанием КБК) требуется сверка и на какую дату (за какой период) проводится.

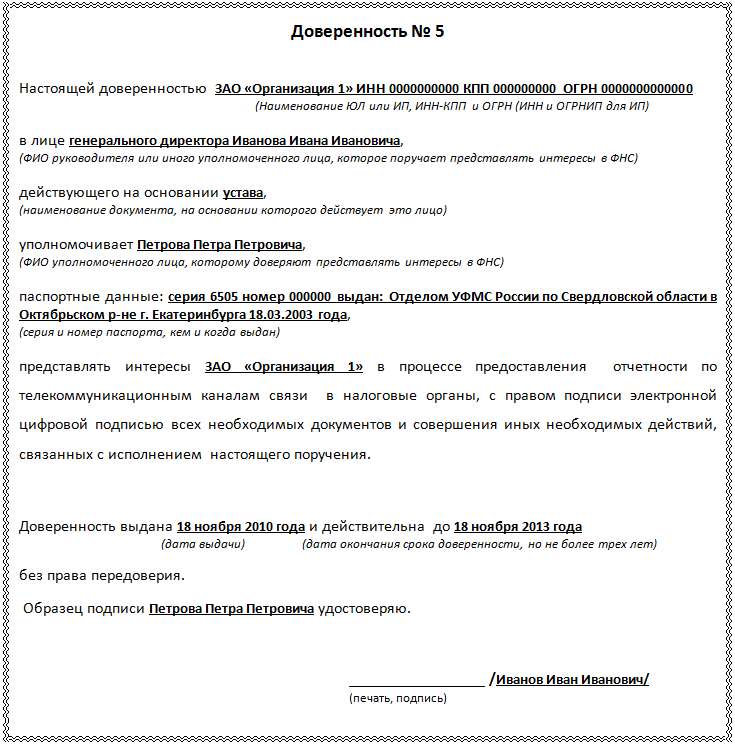

Подготовьте доверенность на сотрудника для получения акта сверки.

Включите в заявление и другие полезные сведения. К примеру, дату предыдущей сверки, номера и даты платежных поручений на перечисление налогов.

Запросите у инспекции подтверждение, что деньги поступили на ее счета.

2 Представьте документы в налоговую инспекциюСдайте в канцелярию первый экземпляр заявления и доверенность.

Попросите на втором экземпляре поставить отметку о принятии документов с датой.

Ожидайте акта сверки с разделами 1 (одна страница по каждому налогу), в течение 5 дней его должны подготовить в налоговой инспекции. Когда акт будет готов, можно идти на сверку.

Для получения акта запишитесь на сверку по телефону, чтобы не стоять в очереди.

3 Получите акт сверкиВариант 1. Если разногласий нет, сделайте отметку «Согласовано без разногласий» на последней странице раздела 1 акта и получите от инспектора свой экземпляр.

На этом сверка завершается.

Вариант 2. Если разногласия выявились, сделайте отметку «Согласовано с разногласиями» на последней странице раздела 1 акта и приведите свои цифры в графе 4 раздела 1.

На сверку полного акта с разделом 2 запишитесь заранее.

4 Устраняем разногласияСравните данные полного акта, полученного у инспектора, с данными бухгалтерского учета вашей компании, заполните графу 4 раздела 2 акта.

Верните оба экземпляра акта инспектору, приложив необходимые документы.

Для второго этапа сверки (совместная сверка раздела 2 акта) некоторые инспекции требуют реестр всех начисленных и уплаченных налогов за последние три года. Рекомендуем подготовить также ксерокопии налоговых деклараций и платежных поручений.

Это особенно важно, когда ИФНС не учла какие-то платежи.

Ожидайте результатов. Если инспектор найдет ошибки в ваших показателях, он уведомит вас об этом.

Если же ошибки будут обнаружены в показателях инспекции, они должны быть исправлены в течение 5 рабочих дней.

5 Получаем новый акт сверкиВариант 1. Если разногласия устранены, акт согласован. После этого вам представят новый краткий акт (разделы 1) без разногласий.

Вариант 2. Если разногласия сохранились, в заключительной части полного акта укажите причины, по которым расхождения невозможно устранить.

На этом, как правило, сверка завершается.

Сверка «зависла». Разрешить спор можно в ходе процедуры досудебного урегулирования, а впоследствии – в суде.

Особенности сверки по почтеЗаявление на сверку и акт можно отослать в инспекцию почтой - заказным письмом с уведомлением и описью вложения. Опись особенно необходима, когда вы возвращаете инспектору полный акт с разделом 2 и с приложением реестра начисленных и уплаченных налогов, копий платежек и деклараций.

Если вы хотите общаться с инспектором через почту, не забывайте сообщать об этом при каждом отправлении почтовой корреспонденции: в заявлении, в конце раздела 1 акта сверки, в сопроводительном письме к полному акту с документами.

Общаясь через почту, вы бережете нервную систему, однако существенно теряете во времени. С учетом скорости работы почты полная сверка с устранением расхождений может затянуться на месяц и более. Никто не запрещает сверку частично вести через почту, а частично при личном общении.

Процедура сверки в ИФНС

В электронном виде должны представлять отчетность компании со среднесписочной численностью за предшествующий год более 100 человек (п. 3 ст. 80 НК РФ). Небольшие фирмы - по желанию.

Альтернатива добровольному переходу на электронную сдачу отчетности - установка сервиса информационного обслуживания налогоплательщиков ИОН online (подключается через специального оператора). Это позволит получать необходимые документы в считанные минуты .

Так, если вы посылаете электронный запрос на получение акта сверки через сервис ИОН по offline-технологии, разделы 1 акта можно получить в течение рабочего дня по специальным каналам связи. При условии, что у вас подключена online-технология, разделы 1 вам пришлют в течение 1-5 мин через Интернет.

Дальнейшие действия в ходе «электронной» сверки аналогичны тем шагам, которые мы описали для «бумажной» сверки. И они при отсутствии технических сбоев занимают гораздо меньше времени.

5 ДОКУМЕНТОВ, РЕГЛАМЕНТИРУЮЩИХ «ЭЛЕКТРОННУЮ» СВЕРКУПросмотров: 5872 | Комментариев: 0