Категория: Бланки/Образцы

В данной статье, с учетом разъяснений контролирующих органов и сложившейся арбитражной практики, мы рассмотрим такую важную процедуру для налогоплательщиков, как зачет и возврат излишне уплаченного налога (взноса). Что делать в ситуации, когда налог (взнос) уплачен «не в тот бюджет»?

В соответствии с пп. 5 п. 1 ст.21 НК РФ налогоплательщики имеют право на своевременный зачет (возврат) сумм излишне уплаченных налогов, пени, штрафов. Правила зачета (возврата) излишне уплаченных сумм налога из бюджета установлены ст.78 НК РФ, в части излишне уплаченных страховых взносов - ст.26 ФЗ №212 «О страховых взносах в ПФ РФ, ФСС РФ, ФФОМС» от 24.07.2009 г. (далее по тексту - ФЗ №212). Само понятие «излишне уплаченный налог (страховой взнос)» ни в НК РФ, ни в ФЗ №212 не раскрывается. Суды, апеллируя к положениям ст.45,78 НК РФ, ст.26 ФЗ №212, приходят к выводу, что излишне уплаченной или взысканной суммой налога может быть признано зачисление на счета соответствующего бюджета денежных средств в размере, превышающем подлежащие уплате суммы налога за определенные налоговые периоды (Постановление Президиума ВАС от 28.02.2006 г. №11074/05).

В последнее время (после кризисов 1998,2008 гг.) вновь актуальна стала проблема с «зависшими» платежами «лопнувших» банков.С одной стороны, положения ст. 45 НК избавляют налогоплательщика от ответственности в тех случаях, когда банк не исполняет его поручение (при наличии достаточных средств на расчетном счете). С другой стороны, суды не признают «зависшие» в банках платежи излишне уплаченной суммой, поскольку «…денежные средства, перечисленные налогоплательщиком через «проблемный» банк в счет уплаты налогов, в бюджет фактически не поступили и не могут быть признаны излишне уплаченными или уплаченными дважды» (Постановление ФАС Западно-Сибирского округа от 28.02.2014 г. №Ф04-568/14).

Суммы излишне уплаченного налога (страхового взноса) могут быть:

зачтены в счет предстоящих платежей по этому или иным налогам (взносам) или в счет погашения недоимки по иным налогам (взносам), задолженности по пеням и (или) штрафам (производится налоговыми органами, фондами самостоятельно).

п. 1, п.4, п.5 ст. 78 НК РФ,

П.1, п.6, п.8 ст.26 ФЗ №212

возвращены в течение одного месяца со дня получения налоговым органом, фондом соответствующего заявления.

Возврат излишне уплаченного налога (взноса) при наличии недоимки по иным налогам (взносам) соответствующего вида или задолженности по соответствующим пеням, а также штрафам производится только после зачета суммы излишне уплаченного налога (взноса) в счет погашения недоимки (задолженности).

абз. 1 п. 6 ст. 78 НК РФ,

П.11, п.12 ст.26 ФЗ №212

На практике это означает, что если у плательщика страховых взносов имелась переплата по страховым взносам в части обязательного пенсионного страхования, то он не может ее зачесть в счет переплаты предстоящих платежей по страховым взносам на обязательное медицинское страхование либо социальное страхование;

В части зачета налогов п.1 ст.78 НК РФ установлено ограничение уровнем бюджета. На практике это означает, что зачет переплаты по НДС в счет недоимки по налогу на имущество физических лиц не предусмотрен.

Поскольку по своему экономическому смыслу между зачетом и возвратом налоговых платежей существенных различий не имеется, и фактически зачет излишне уплаченных сумм налога является формой возврата этих сумм (Постановление Президиума ВАС РФ от 29.06.2004 г. №2046/04), то в тексте статьи эти понятия употребляются как синонимы.

Алгоритм действия налогоплательщика (плательщика страховых взносов) в случае выявления факта излишней уплаты налога (страховых взносов) представим в виде схемы.

На практике получается, что именно налогоплательщик (плательщик страховых взносов) должен проявить инициативу в части выявления переплаты налогов (взносов). Факт наличия переплаты необходимо зафиксировать в акте сверки. Как свидетельствует арбитражная практика, своевременное не уведомление инспекцией о факте излишней уплаты пени, не проведение ею зачета суммы излишне уплаченных пени в счет погашения недоимки по иным налогам, само по себе не влечет изменения (продления) срока на обращение в суд (Постановление ФАС Западно-Сибирского округа от 13.02.2014 г. №Ф04-9815/13).

На основании п.6 ст.78 НК РФ, п. 11 ст.26 ФЗ №212 от 24.07.2009 г. возвратить излишне уплаченные налоги (страховые взносы) налоговый орган (внебюджетный фонд) должен в течение одного месяца со дня получения заявления налогоплательщика (плательщика взносов). А заявление налогоплательщик (страхователь) имеет право подать в течение 3 лет с момента излишней уплаты налогов (страховых взносов) - п.7 ст.78 НК РФ, п. 13 ст.26 ФЗ №212. На практике это означает, что если страхователь излишне перечислил страховые взносы 15 марта 2011 г. то заявление в территориальное отделение ПФ РФ нужно подать не позднее 14 марта 2014 г.

В том случае если возврат излишне уплаченного налога (взноса) осуществлен с нарушением срока, на сумму излишне уплаченных налогов (страховых взносов), которая не возвращена налогоплательщику (плательщику страховых взносов) в установленный срок, будут начисляться проценты по ставке ЦБ РФ, действовавшей в дни нарушения срока возврата (п.10 ст.78 НК РФ).

Но, как говорится в известной поговорке «было гладко на бумаге, да забыли про овраги, а по ним – ходить».

Спорные моменты, связанные с зачетом (возвратом)Одним из спорных моментов является период начисления процентов за нарушение сроков возврата: нужно ли начислять проценты за день возврата излишне уплаченной суммы налога (взноса). По мнению представителей финансового ведомства, за этот день проценты начисляться не должны (Письмо Минфина РФ от 14.01.2013 г. №03-02-07/1-7). Кроме того, меняя налоговую инспекцию, налогоплательщики могут столкнуться с тем, что «новая» инспекция отказывается возвращать проценты на сумму излишне уплаченных налогов.

Как показывают примеры арбитражной практики, налогоплательщикам удается в судебном порядке доказать свое правоту:Реквизиты судебного решения

1. Сумма излишне уплаченных страховых взносов подлежит зачету в счет предстоящих платежей плательщика страховых взносов по страховым взносам, погашения задолженности по пеням и штрафам за правонарушения, предусмотренные настоящим Федеральным законом, либо возврату плательщику страховых взносов в порядке, предусмотренном настоящей статьей.

2. Зачет или возврат суммы излишне уплаченных страховых взносов производится органом контроля за уплатой страховых взносов по месту учета плательщика страховых взносов, если иное не предусмотрено настоящим Федеральным законом, без начисления процентов на эту сумму, если иное не установлено настоящей статьей.

3. Орган контроля за уплатой страховых взносов обязан сообщить плательщику страховых взносов о каждом ставшем известным органу контроля за уплатой страховых взносов факте излишней уплаты страховых взносов и сумме излишне уплаченных страховых взносов в течение 10 дней со дня обнаружения такого факта в письменной форме или в форме электронного документа.

4. В случае обнаружения факта, свидетельствующего о возможной излишней уплате страховых взносов, по предложению органа контроля за уплатой страховых взносов или плательщика страховых взносов может быть проведена совместная сверка расчетов по страховым взносам. Результаты такой сверки оформляются актом, подписываемым органом контроля за уплатой страховых взносов и плательщиком страховых взносов.

5. Формы актов совместной сверки расчетов по страховым взносам, пеням и штрафам утверждаются органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

6. Зачет суммы излишне уплаченных страховых взносов в счет предстоящих платежей плательщика страховых взносов производится по решению органа контроля за уплатой страховых взносов самостоятельно. Положение, предусмотренное настоящей частью, не препятствует плательщику страховых взносов представить в орган контроля за уплатой страховых взносов заявление, поданное в письменной форме или в форме электронного документа, о зачете (возврате) суммы излишне уплаченных страховых взносов по форме, утверждаемой органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

7. Решение о зачете суммы излишне уплаченных страховых взносов в счет предстоящих платежей плательщика страховых взносов принимается органом контроля за уплатой страховых взносов в течение 10 дней со дня обнаружения им факта излишней уплаты страховых взносов, или со дня получения заявления плательщика страховых взносов, или со дня подписания органом контроля за уплатой страховых взносов и этим плательщиком страховых взносов акта совместной сверки уплаченных им страховых взносов, если такая совместная сверка проводилась. Форма решения о зачете суммы излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в счет предстоящих платежей плательщика страховых взносов утверждается органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

8. Зачет суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и (или) штрафам, подлежащим уплате или взысканию в случаях, предусмотренных настоящим Федеральным законом, производится органами контроля за уплатой страховых взносов самостоятельно.

9. В случае, предусмотренном частью 8 настоящей статьи, решение о зачете суммы излишне уплаченных страховых взносов принимается органом контроля за уплатой страховых взносов в течение 10 дней со дня обнаружения им факта излишней уплаты страховых взносов, или со дня подписания органом контроля за уплатой страховых взносов и плательщиком страховых взносов акта совместной сверки уплаченных им страховых взносов, если такая совместная сверка проводилась, или со дня вступления в силу решения суда.

10. Положение, предусмотренное частью 9 настоящей статьи, не препятствует плательщику страховых взносов представить в орган контроля за уплатой страховых взносов заявление, поданное в письменной форме или в форме электронного документа, о зачете суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и штрафам. В этом случае решение органа контроля за уплатой страховых взносов о зачете суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и штрафам принимается в течение 10 дней со дня получения указанного заявления плательщика страховых взносов или со дня подписания органом контроля за уплатой страховых взносов и этим плательщиком страховых взносов акта совместной сверки уплаченных им страховых взносов, если такая совместная сверка проводилась.

11. Сумма излишне уплаченных страховых взносов подлежит возврату по заявлению плательщика страховых взносов, поданному в письменной форме или в форме электронного документа, в течение одного месяца со дня получения органом контроля за уплатой страховых взносов такого заявления. Форма заявления плательщика страховых взносов утверждается органом контроля за уплатой страховых взносов по согласованию с федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере социального страхования.

12. Возврат плательщику страховых взносов суммы излишне уплаченных страховых взносов при наличии у него задолженности по соответствующим пеням, а также штрафам, подлежащим взысканию в случаях, предусмотренных настоящим Федеральным законом, производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения задолженности.

13. Заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы.

14. Решение о возврате суммы излишне уплаченных страховых взносов принимается органом контроля за уплатой страховых взносов в течение 10 дней со дня получения заявления плательщика страховых взносов о возврате суммы излишне уплаченных страховых взносов или со дня подписания органом контроля за уплатой страховых взносов и этим плательщиком страховых взносов акта совместной сверки уплаченных им страховых взносов, если такая совместная сверка проводилась.

15. До истечения срока, установленного частью 14 настоящей статьи, поручение о возврате суммы излишне уплаченных страховых взносов, оформленное на основании решения органа контроля за уплатой страховых взносов о возврате этой суммы страховых взносов, подлежит направлению органом контроля за уплатой страховых взносов в соответствующий территориальный орган Федерального казначейства для осуществления возврата плательщику страховых взносов в соответствии с бюджетным законодательством Российской Федерации.

16. Орган контроля за уплатой страховых взносов обязан сообщить в письменной форме или в форме электронного документа плательщику страховых взносов о принятом решении о зачете (возврате) сумм излишне уплаченных страховых взносов или об отказе в осуществлении зачета (возврата) в течение пяти дней со дня принятия соответствующего решения. Указанное сообщение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения. В случае направления указанного сообщения по почте заказным письмом оно считается полученным по истечении шести дней со дня направления заказного письма.

17. В случае, если возврат суммы излишне уплаченных страховых взносов осуществляется с нарушением срока, установленного частью 11 настоящей статьи, органом контроля за уплатой страховых взносов на сумму излишне уплаченных страховых взносов, которая не возвращена в установленный срок, начисляются проценты, подлежащие уплате плательщику страховых взносов, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной одной трехсотой ставки рефинансирования Центрального банка Российской Федерации, действовавшей в дни нарушения срока возврата.

18. Территориальный орган Федерального казначейства, осуществивший возврат суммы излишне уплаченных страховых взносов, уведомляет орган контроля за уплатой страховых взносов о дате возврата и сумме возвращенных плательщику страховых взносов денежных средств.

19. В случае, если предусмотренные частью 17 настоящей статьи проценты уплачены плательщику страховых взносов не в полном объеме, орган контроля за уплатой страховых взносов принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата плательщику страховых взносов сумм излишне уплаченных страховых взносов, в течение трех дней со дня получения уведомления соответствующего территориального органа Федерального казначейства о дате возврата и сумме возвращенных плательщику страховых взносов денежных средств.

20. До истечения срока, установленного частью 19 настоящей статьи, поручение о возврате оставшейся суммы процентов, оформленное на основании решения органа контроля за уплатой страховых взносов о возврате этой суммы, подлежит направлению органом контроля за уплатой страховых взносов в соответствующий территориальный орган Федерального казначейства для осуществления указанного возврата.

21. Зачет излишне уплаченных сумм страховых взносов по одному виду страхования, администрируемых одним органом контроля за уплатой страховых взносов, в счет предстоящих платежей плательщика страховых взносов, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому виду страхования, администрируемым тем же органом контроля за уплатой страховых взносов, производится по заявлению плательщика страховых взносов, поданному в письменной форме или в форме электронного документа.

22. Возврат суммы излишне уплаченных страховых взносов в Пенсионный фонд Российской Федерации не производится в случае, если по сообщению территориального органа Пенсионного фонда Российской Федерации сведения об излишне уплаченных страховых взносах представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены (разнесены) Пенсионным фондом Российской Федерации на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством Российской Федерации об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования.

23. Зачет или возврат суммы излишне уплаченных страховых взносов и уплата начисленных процентов производятся в валюте Российской Федерации.

24. Правила, установленные настоящей статьей, применяются также в отношении зачета или возврата сумм излишне уплаченных пеней и штрафов.

Список статей Закона, использующих положения статьи 26:Бесплатные консультации юристов ? Москва: (499) 346‑72‑95 и СПб: (812) 429‑73‑11

© 2009 - 2016 ИКЦ "Системы и технологии"

Курганское региональное отделение ФСС РФ информирует плательщиков страховых взносово том, что утверждены новые формы документов, применяемые с 1 января 2017 года при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеней и штрафов в Фонд социального страхования Российской Федерации. Новые формы документов утверждены приказом Фонда социального страхования РФ от 17.11.2016 №457.

Курганское региональное отделение ФСС РФ информирует плательщиков страховых взносово том, что утверждены новые формы документов, применяемые с 1 января 2017 года при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеней и штрафов в Фонд социального страхования Российской Федерации. Новые формы документов утверждены приказом Фонда социального страхования РФ от 17.11.2016 №457.

Прежние формы документов, утвержденные приказом Фонда от 17 февраля 2015 года №49, применяются с 1 января 2017 года только при осуществлении возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за отчетные (расчетные) периоды, истекшие до 01 января 2017 года.

Курганское региональное отделение Фонда ФСС РФ рекомендует плательщикам страховых взносов при обращении за зачетом или возвратом сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов с 1 января 2017 года представлять заявления по прилагаемым формам.

Формы документов, применяемых с 1 января 2017 года:

Форма заявления о возврате сумм излишне взысканных страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, пеней и штрафов в Фонд социального страхования Российской Федерации, пеней, штрафов (форма 24-ФСС РФ)

Практически во всех учреждениях встречаются случаи излишней уплаты страховых взносов в ПФР или ФСС. Данная переплата может возникнуть из-за неверно указанной в платежном поручении суммы или ошибки в расчетах. В связи с этим у бухгалтера возникает ряд вопросов. Можно ли вернуть сумму переплаты или ее следует зачесть в счет предстоящих платежей? Какие действия необходимо совершить организации? В статье представим подробную инструкцию о том, как можно вернуть или зачесть данные суммы.

Порядок зачета или возврата излишне уплаченных страховых взносов во внебюджетные фонды регулируется ст. 26 Закона N 212-ФЗ <1>. Кроме того, отметим, что обеспечение исполнения обязанности по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний осуществляется в порядке, аналогичном порядку, установленному положениями ст. ст. 18 - 23, 25 - 27 Закона N 212-ФЗ (ст. 22.1 Закона N 125-ФЗ <2>).

--------------------------------

<1> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

<2> Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Согласно ч. 1 ст. 26 Закона N 212-ФЗ излишне уплаченные страховые взносы на обязательное пенсионное страхование, обязательное медицинское страхование, взносы на обязательное страхование на случай временной нетрудоспособности и в связи с материнством и взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний, а также пени по этим взносам или штрафы в бюджет фонда подлежат зачету в счет предстоящих платежей плательщика страховых взносов, в счет погашения задолженности по пеням и штрафам за правонарушения, предусмотренные этим Законом, либо возврату плательщику страховых взносов (ч. 1, 24 ст. 26 Закона N 212-ФЗ, ст. 22.1 Закона N 125-ФЗ).

Зачет в счет предстоящих платежей плательщика страховых взносов

Данный зачет может производиться:

- по решению органа контроля за уплатой страховых взносов самостоятельно;

- по заявлению плательщика страховых взносов.

Если зачет производится по решению органа контроля за уплатой страховых взносов. Согласно ч. 2 ст. 26 Закона N 212-ФЗ зачет суммы излишне уплаченных страховых взносов осуществляется органом контроля за уплатой страховых взносов по месту учета плательщика страховых взносов. Это значит, что ПФР производит зачет страховых взносов на обязательное пенсионное страхование и обязательное медицинское страхование, а ФСС - зачет взносов на страхование на случай временной нетрудоспособности и в связи с материнством и взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Итак, сотрудники территориального органа ПФР или ФСС обязаны сообщить плательщику страховых взносов о каждом ставшем известным им факте излишней уплаты страховых взносов и сумме излишне уплаченных страховых взносов в течение 10 дней со дня обнаружения такого факта в письменной форме или в форме электронного документа (ч. 3 ст. 26 Закона N 212-ФЗ). В этом случае ПФР и ФСС могут провести совместную сверку расчетов по страховым взносам. Данная сверка должна быть оформлена актом, который подписывается органом контроля за уплатой страховых взносов и плательщиком:

- по форме 21-ПФР (Приложение 1 к Приказу Минтруда России от 04.12.2013 N 712н "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов" (далее - Приказ N 712н));

- по форме 21-ФСС РФ (Приложение 1 к Приказу ФСС РФ от 17.02.2015 N 49 "Об утверждении форм документов, применяемых при осуществлении зачета или возврата сумм излишне уплаченных (взысканных) страховых взносов, пеней и штрафов в Фонд социального страхования Российской Федерации" (далее - Приказ N 49)). Отметим, что данный Приказ вступил в силу 04.04.2015.

Далее орган контроля за уплатой страховых взносов принимает решение о зачете суммы излишне уплаченных страховых взносов. Такое решение должно быть принято в течение 10 дней со дня обнаружения им факта излишней уплаты страховых взносов или дня подписания акта совместной сверки расчетов (ч. 9 ст. 26 Закона N 212-ФЗ). Данное решение о зачете должно быть составлено:

- по форме 25-ПФР (Приложение 9 к Приказу N 712н);

- по форме 25-ФСС РФ (Приложение 5 к Приказу N 49).

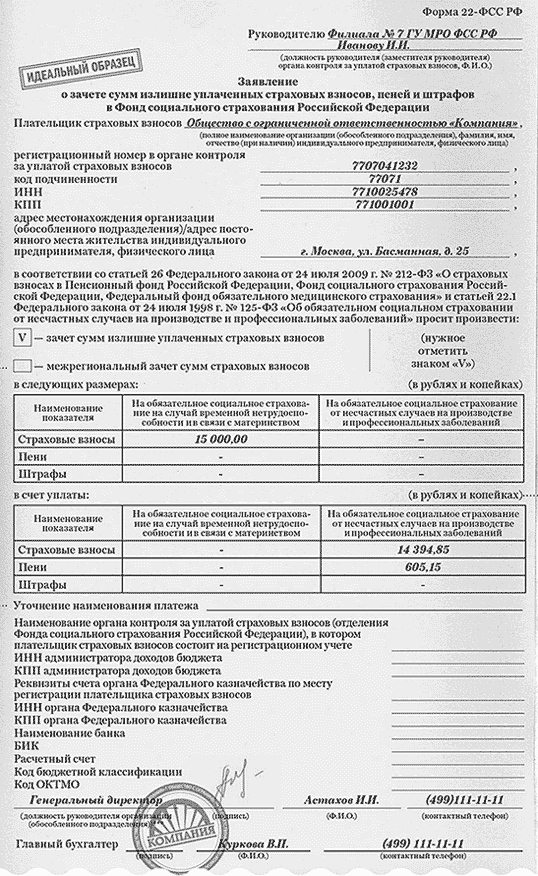

Если плательщик страховых взносов подал заявление о зачете излишне уплаченных страховых взносов. В случае когда переплату обнаружил сам плательщик, он может подать заявление о зачете излишне уплаченных страховых взносов в орган контроля за уплатой страховых взносов. Данное заявление может быть представлено в письменной форме или форме электронного документа. В настоящее время установлены следующие формы такого заявления:

- форма 22-ПФР (Приложение 3 к Приказу N 712н);

- форма 22-ФСС РФ (Приложение 2 к Приказу N 49).

В данном случае решение о зачете излишне уплаченных страховых взносов также принимается органом контроля за уплатой страховых взносов в течение 10 дней со дня получения заявления плательщика страховых взносов (ч. 7 ст. 26 Закона N 212-ФЗ). Формы такого решения аналогичны формам, приведенным выше.

Обратите внимание! С 01.01.2015 зачет сумм излишне уплаченных страховых взносов по одному виду страхования, администрируемых одним органом контроля за уплатой страховых взносов, в счет предстоящих платежей плательщика страховых взносов, платежей по погашению недоимки по страховым взносам и задолженности по пеням и штрафам по другому виду страхования, администрируемым тем же органом контроля за их уплатой, производится по заявлению плательщика страховых взносов, поданному в письменной форме или форме электронного документа (ч. 21 ст. 26 Закона N 212-ФЗ, Письмо Минтруда России от 24.09.2014 N 17-3/В-451). Это значит, что плательщик страховых взносов может зачесть излишне уплаченные страховые взносы на обязательное пенсионное страхование в счет взносов на обязательное медицинское страхование и наоборот, так как они администрируются одним и тем же фондом - ПФР, или зачесть излишне уплаченные взносы на страхование на случай временной нетрудоспособности и в связи с материнством в счет взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний и наоборот, поскольку эти взносы администрируются ФСС.

Возврат излишне уплаченных страховых взносов

Согласно ч. 11 ст. 26 Закона N 212-ФЗ сумма излишне уплаченных страховых взносов подлежит возврату по заявлению плательщика страховых взносов. Данное заявление необходимо подать либо в письменной форме, либо в форме электронного документа. В настоящее время оно представляется:

- по форме 23-ПФР (Приложение 5 к Приказу N 712н);

- по форме 23-ФСС РФ (Приложение 3 к Приказу N 49).

Далее орган контроля за уплатой страховых взносов принимает решение о возврате излишне уплаченных страховых взносов. Такое решение должно быть принято в течение 10 дней со дня получения заявления плательщика страховых взносов о возврате суммы излишне уплаченных страховых взносов или дня подписания органом контроля и этим плательщиком акта совместной сверки уплаченных им страховых взносов, если таковая проводилась (ч. 14 ст. 26 Закона N 212-ФЗ).

Кроме того, в соответствии с ч. 16 ст. 26 Закона N 212-ФЗ орган контроля обязан сообщить в письменной форме или форме электронного документа плательщику о принятом решении о возврате сумм излишне уплаченных страховых взносов или отказе в осуществлении возврата в течение пяти дней со дня принятия соответствующего решения. Данное решение должно быть составлено:

- по форме 26-ПФР (Приложение 11 к Приказу N 712н);

- по форме 26-ФСС РФ (Приложение 6 к Приказу N 49).

Указанное решение передается руководителю организации, физическому лицу, их представителям лично под расписку или иным способом, подтверждающим факт и дату его получения. В случае направления сообщения по почте заказным письмом оно считается полученным по истечении шести дней со дня направления заказного письма.

Отметим, что возврат плательщику страховых взносов суммы излишне уплаченных страховых взносов при наличии у него задолженности по соответствующим пеням и штрафам, подлежащим взысканию в случаях, предусмотренных Законом N 212-ФЗ, производится только после зачета суммы излишне уплаченных страховых взносов в счет погашения задолженности (ч. 12 ст. 26 Закона N 212-ФЗ).

Итак, возврат излишне уплаченных страховых взносов осуществляется в течение одного месяца со дня получения органом контроля за уплатой страховых взносов заявления плательщика (ч. 11 ст. 26 Закона N 212-ФЗ). В случае если возврат суммы излишне уплаченных страховых взносов производится с нарушением срока, установленного ч. 11 ст. 26 Закона N 212-ФЗ, орган контроля за уплатой страховых взносов начисляет на сумму излишне уплаченных страховых взносов, которая не возвращена в установленный срок, проценты, подлежащие уплате плательщику страховых взносов, за каждый календарный день нарушения срока возврата. Процентная ставка принимается равной 1/300 ставки рефинансирования Банка России, действовавшей в дни нарушения срока возврата (ч. 17 ст. 26 Закона N 212-ФЗ). Кроме того, если предусмотренные ч. 17 ст. 26 Закона N 212-ФЗ проценты уплачены плательщику страховых взносов не в полном объеме, орган контроля за уплатой страховых взносов принимает решение о возврате оставшейся суммы процентов, рассчитанной исходя из даты фактического возврата плательщику сумм излишне уплаченных страховых взносов, в течение трех дней со дня получения уведомления соответствующего территориального органа Федерального казначейства о дате возврата и сумме возвращенных плательщику страховых взносов денежных средств (ч. 19 ст. 26 Закона N 212-ФЗ).

Обратите внимание! Возврат суммы излишне уплаченных страховых взносов в ПФР не производится в случае, если по сообщению территориального органа ПФР сведения об излишне уплаченных страховых взносах представлены плательщиком страховых взносов в составе сведений индивидуального (персонифицированного) учета и учтены (разнесены) ПФР на индивидуальных лицевых счетах застрахованных лиц в соответствии с законодательством РФ об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования (ч. 22 ст. 26 Закона N 212-ФЗ).

Срок подачи заявления о зачете или возврате излишне уплаченных страховых взносов

В силу ч. 13 ст. 26 Закона N 212-ФЗ заявление о зачете или возврате суммы излишне уплаченных страховых взносов может быть подано в течение трех лет со дня уплаты указанной суммы. При этом данный срок не зависит от того, кто выявил факт переплаты: плательщик страховых взносов или орган контроля за их уплатой (ПФР либо ФСС). Если же данный срок на подачу заявления пропущен, то ни ПФР, ни ФСС не вернет излишне уплаченных страховых взносов.

Отражение зачета или возврата сумм излишне уплаченных страховых взносов в отчетности

В соответствии с ч. 9 ст. 15 Закона N 212-ФЗ плательщики страховых взносов обязаны ежеквартально представлять в орган контроля за уплатой страховых взносов по месту своего учета следующую отчетность:

- в территориальный орган ПФР - расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС. Форма расчета (РСВ-1 ПФР) и Порядок ее заполнения утверждены Постановлением Правления ПФР от 16.01.2014 N 2п "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в Пенсионный фонд Российской Федерации и на обязательное медицинское страхование в Федеральный фонд обязательного медицинского страхования плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам, и Порядка ее заполнения";

- в территориальный орган ФСС - расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС, а также по расходам на выплату обязательного страхового обеспечения по указанному виду обязательного социального страхования, произведенным в счет уплаты этих страховых взносов в ФСС. Форма расчета (4 - ФСС) и Порядок ее заполнения утверждены Приказом ФСС РФ от 26.02.2015 N 59 "Об утверждении формы расчета по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения и Порядка ее заполнения" (далее - Порядок N 59).

Форма РСВ-1 ПФР. Данная форма не содержит отдельной строки, где отражался бы возврат (зачет) переплаты страховых взносов. Сотрудники ПФР в Письме от 11.10.2012 N 30-21/14846 разъяснили следующее: по строке 140 "Уплачено страховых взносов с начала расчетного периода, всего" указываются суммы страховых взносов, уплаченные с начала года нарастающим итогом до окончания отчетного квартала, в состав которых включено право на возврат сумм переплаты, соответственно, суммы переплаты могут отражаться по строкам 141 - 143 в том месяце, в котором был произведен возврат излишне уплаченных сумм. Так что данный показатель может принимать отрицательное значение.

Что касается зачета излишне уплаченных страховых взносов, то они также отражаются в вышеуказанных строках расчета РСВ-1 ПФР.

Форма 4 - ФСС. Согласно п. п. 7.10 и 7.11 Порядка N 59 суммы излишне уплаченных страховых взносов на обязательное страхование на случай временной нетрудоспособности и в связи с материнством необходимо отразить в таблице 1 "Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности" разд. I:

- по строке 7 показываются суммы, перечисленные территориальным органом фонда на банковский счет плательщика страховых взносов (страхователя) в качестве возврата сумм излишне уплаченных (взысканных) страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию, а также зачет, произведенный в соответствии с ч. 21 ст. 26 Закона N 212-ФЗ (п. 7.8 Порядка N 59);

- по строке 11 отражается сумма задолженности за территориальным органом фонда, образовавшейся за счет излишне уплаченных плательщиком страховых взносов (страхователем) сумм страховых взносов на конец отчетного периода (п. 7.10 Порядка N 59);

- по строке 14 фиксируется сумма задолженности за территориальным органом фонда, образовавшейся за счет излишне уплаченных плательщиком страховых взносов (страхователем) сумм страховых взносов на начало расчетного периода (п. 7.11 Порядка N 59).

Суммы излишне уплаченных страховых взносов на страхование от несчастных случаев на производстве и профессиональных заболеваний необходимо указать в таблице 7 "Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний" разд. II:

- по строке 7 отражаются суммы, перечисленные территориальным органом фонда на банковский счет плательщика страховых взносов (страхователя) в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов, зачет суммы излишне уплаченных (взысканных) страховых взносов в счет погашения задолженности по пеням и штрафам, подлежащим взысканию, а также зачет, осуществленный в соответствии с ч. 21 ст. 26 Закона N 212-ФЗ (п. 26.7 Порядка N 59);

- по строке 11 показывается сумма задолженности за территориальным органом фонда, образовавшейся за счет излишне уплаченных плательщиком страховых взносов (страхователем) сумм страховых взносов на конец отчетного периода (п. 26.9 Порядка N 59);

- по строке 14 отражается сумма задолженности за территориальным органом фонда, образовавшейся за счет излишне уплаченных плательщиком страховых взносов (страхователем) сумм страховых взносов на начало расчетного периода (п. 26.10 Порядка N 59).

Обращаем ваше внимание, что если излишняя уплата сумм страховых взносов произошла вследствие ошибок в расчетах, поданных плательщиком в орган контроля, которые не привели к занижению суммы страховых взносов, подлежащей уплате, то плательщик страховых взносов вправе внести необходимые изменения в расчет по начисленным и уплаченным страховым взносам и представить в орган контроля за уплатой страховых взносов уточненный расчет (ч. 2 ст. 17 Закона N 212-ФЗ). Это значит, что необходимо будет подать корректирующие формы РСВ-1 ПФР и 4 - ФСС за те периоды, за которые были выявлены ошибки.

Отражение в бухгалтерском учете излишне перечисленных сумм, поступивших от ФСС и ПФР

Бюджетные учреждения. Согласно п. 132 Инструкции N 174н <3> операции по поступлению денежных средств на лицевые счета бюджетных учреждений, средств от государственных внебюджетных фондов в погашение их текущей задолженности по расчетам на обязательное социальное страхование отражаются по кредиту соответствующих счетов аналитического учета счета 0 303 00 000 "Расчеты по платежам в бюджеты" в корреспонденции с дебетом счета 0 201 11 510 "Поступления денежных средств учреждения на лицевые счета в органе казначейства".

--------------------------------

<3> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

Денежные средства, поступившие от ФСС и ПФР, оформляются следующим образом:

Дебет счета 0 201 11 510 "Поступления денежных средств учреждения на лицевые счета в органе казначейства"

Кредит счетов 0 303 02 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством", 0 303 06 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний", 0 303 07 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС", 0 303 10 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии".

Автономные учреждения. На основании п. 160 Инструкции N 183н <4> операции по поступлению денежных средств на лицевые счета автономных учреждений, средств от государственных внебюджетных фондов в погашение их текущей задолженности по расчетам на обязательное социальное страхование отражаются по кредиту соответствующих счетов аналитического учета счета 0 303 00 000 "Расчеты по платежам в бюджеты" в корреспонденции с дебетом счета 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства".

--------------------------------

<4> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

Денежные средства, поступившие от ФСС и ПФР, оформляются следующей корреспонденцией счетов:

Дебет счета 0 201 11 000 "Поступления денежных средств учреждения на лицевые счета в органе казначейства"

Кредит счетов 0 303 02 000 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством", 0 303 06 000 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний", 0 303 07 000 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС", 0 303 10 000 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии".

Казенные учреждения. В соответствии с п. 104 Инструкции N 162н <5> суммы поступлений денежных средств от государственных внебюджетных фондов в погашение текущей задолженности по расчетам на обязательное социальное страхование отражаются по кредиту соответствующих счетов аналитического учета счета 0 303 00 000 "Расчеты по платежам в бюджеты" в корреспонденции с дебетом соответствующих счетов аналитического учета счета 0 304 05 213 "Расчеты по платежам из бюджета с финансовыми органами по начислениям на выплаты по оплате труда".

--------------------------------

<5> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

В бухгалтерском учете делаются следующие записи:

Дебет счета 1 304 05 213 "Расчеты по платежам из бюджета с финансовыми органами по начислениям на выплаты по оплате труда"

Кредит счетов 0 303 02 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством", 0 303 06 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний", 0 303 07 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС", 0 303 10 730 "Увеличение кредиторской задолженности по расчетам по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии".

Кроме того, согласно п. 367 Инструкции N 157н <6> суммы возмещения денежных средств, поступивших от ФСС и ПФР, необходимо отразить на забалансовом счете 18 по подстатье 213 КОСГУ со знаком минус. Это нужно сделать всем учреждениям вне зависимости от их типа.

--------------------------------

<6> Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина России от 01.12.2010 N 157н.

В заключение отметим, что зачет или возврат сумм излишне уплаченных страховых взносов и уплата начисленных процентов производятся в валюте РФ. Кроме того, правила, установленные ст. 26 Закона N 212-ФЗ, применяются также в отношении зачета или возврата сумм излишне уплаченных пеней и штрафов (ч. 24 ст. 26 Закона N 212-ФЗ).

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: