Категория: Инструкции

Между собой эти три группы знаков разделяются точками. Понравились видеоуроки с преподавателем у доски, доступность изложения, хорошее изложение «взгляда сверху», активность преподавателя. Сведения о платежном поручении в 2016 году и его банковские реквизиты Для информации о плательщике отведены поля платежки 8 — 12. Помимо других ранее используемых кодов — РС, ОТ, РТ, ПР, означающих перечисление налога на основании решения о рассрочке, отсрочке, реструктуризации или приостановлении взыскания, — появились и новые: АР — погашение задолженности по исполнительному документу; ИН — погашение инвестиционного налогового кредита; ЗТ — погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве; ПБ — погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве; ТЛ — погашение учредителем участником должника, собственником имущества должника — унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве. Если есть возможность, стоит отложить оформление поручений на оплату налогов и сборов до момента появления официальных разъяснений по заданным Вами вопросам. В частности, согласно в поле 105 платежного поручения вместо кода ОКАТО нужно указывать код по ОКТМО. Представителям же второй группы участников, через которых осуществляется перечисление денежных средств заявителем за указанные выше услуги и платежи, надлежит направить в ГИС ГМП информацию об их уплате. Более того, должно пройти 10 дней после публикации, чтобы приказ вступил в силу. Платёжное поручение о переводе денежных средств на уплату налога сбора составляется только по одному коду бюджетной классификации РФ.

Платежное поручение 2014-2015: заполняем платежки в бюджет по-новому - ПрофБанкинг, Банковская бизнес-школа Платежное поручение 2014-2015: заполняем платежки в бюджет по-новому дата публикации: 26. Бенджамин Франклин Наша задача: дать нужные и важные для Вас знания. Этот показатель зависит от значения, указанного в поле 106 основание платежа. Для чего это все надо… вопрос риторический. Увы но таковы реалии нашего государства, именно по этому все и затягивается, ведь чем долше затянуть. В поле 105 указывается значение кода ОКТМО муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований утв. Он не повторяется, его нельзя взять один на весь год. Это очень просто — оформите.

Так, при перечислении текущих платежей в поле 106 указывают код ТП. Внесены изменения в порядок заполнения платежных поручений на уплату налогов и взносов приказ Минфина России от 12. Вот, что насчет УИН пишет Федеральное казначество в своем Письме от 20. При уплате таможенных платежей в 2016 году в поле 107 укажите идентифицирующий код таможенного органа п. Наша особенность Опытность — это школа, в которой уроки стоят дорого, но это — единственная школа, в которой можно научиться. С 1 января 2014 года применяются КБК, приведённые в приложении 1 к Указаниям о порядке применения бюджетной классификации Российской Федерации утв. Код группы доходов имеет два значения: 1 — налоговые и неналоговые доходы; 2 — безвозмездные поступления. То есть он вступит в силу уже только в феврале, а налоговики и банки уже активно его применяют. Просто ФИО можно написать в платежках, если перевод делается с текущего счета физического лица. Все сроки сдачи отчетности запомнить сложно, поэтому удобно пользоваться.

Исключительные права принадлежат Банковской бизнес-школе ПрофБанкинг. Где граница между «хорошей» и «плохой» оптимизацией? Подробно о том, к каким. читайте в электронном журнале. А исполнение законов не освобождает от новых законов. Юдахина, эксперт журнала «Нормативные акты для бухгалтера», специальный корреспондент Бухгалтерия. Полный перечень значений приведен в пункте 10 приложения 2 и пункте 10 приложения 3 к приказу Минфина России от 12. Что делать, как правильно? Этот показатель зависит от значения, указанного в поле 106 основание платежа. Организация кассовой работы в банке Тест по банковскому делу на тему: «Организация кассовой работы в банке» Есть кассовый узел и теперь нужно организовать работу кассы в банке? Проверить знания в различных областях деятельности банков, получить информацию по профессиональным вопросам при переходе на новое место работы, уверенней почувствовать себя на собеседовании позволяют от ПрофБанкинг.

В ПФР номер есть и ФФОМС номер есть. Зарайске Московской области, согласно декларации по налогу на прибыль, подписанной её руководителем 18 марта 2014 года: в федеральный бюджет — по второй строке; в бюджет Московской области — по третьей строке. Код группы доходов имеет два значения: 1 — налоговые и неналоговые доходы; 2 — безвозмездные поступления. Соответственно в платежкам поставили вместо ОКАТО - ОКТМО. В рассматриваемом поле указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа. Понравились видеоуроки с преподавателем у доски, доступность изложения, хорошее изложение «взгляда сверху», активность преподавателя. В частности, так нужно поступать при заполнении платежек на перечисление страховых взносов п. Если цель быть профессиональным банкиром, то курс «» это хорошая идея!

Порядок указания информации в реквизитах платежных поручений о переводе денежных средств в уплату платежей в бюджетную систему РФ снова уточнен. Например, новые обозначения по таможенным платежам добавляются в реквизите «106». Наиболее значимые изменения действуют с 28 марта этого года. Комментируют поправки эксперты 1С.

В приказе Минфина России от 12.11.2013 № 107н (Приказ № 107н) закреплена норма, согласно которой новые Правила заполнения платежных поручений (далее - Правила) применяются при составлении распоряжений о переводе денежных средств, в том числе на счета, открытые территориальным органам Федерального казначейства и финансовым органам в Банке России. Это правило действует с 13.12.2015. Более значимые изменения, внесенные приказом Минфина России от 23.09.2015 № 148н, вступают в силу с 28.03.2016.

Обновлены правила заполнения основных реквизитов. Предусмотрен новый порядок указания уникального идентификатора начислений (УИН) и заполнения ряда реквизитов платежного поручения («106», «108», «109» и др.). Обозначено количество символов основных реквизитов. Как и ранее, ИНН юрлица должен состоять из 10 знаков; ИНН физического лица - из 12; КПП - из 9; КБК - из 20; ОКТМО - из 8 или 11 знаков. УИН может состоять из 20 или 25 знаков. При этом КБК и ОКТМО не могут состоять из одних нулей. В ИНН и КПП нулями не могут быть одновременно первый и второй знаки.

Код иностранной организации заменяет ИНН. Если у плательщика отсутствует ИНН, в реквизите «ИНН» указывается код иностранной организации в соответствии со свидетельством о постановке на учет в налоговом органе. Такой код состоит из 5 знаков и не может полностью состоять из нулей.

ИНН физлица можно заменить другими реквизитами. Согласно поправкам ИНН плательщика-физлица можно не указывать, если в реквизите «Код» указать уникальный идентификатор начисления. Новая редакция пункта 3 Приложения № 1 к Приказу № 107н предполагает обязательное включение в платежное поручение адреса плательщика в случае, если отсутствует УИН. Если нет ни ИНН, ни УИН, нужно обязательно указать адрес физического лица, а также идентификатор сведений о физическом лице, отличный от ИНН (например, СНИЛС).

Случаи обязательного указания ИНН плательщика. Пункт 4 приложения № 2 Приказа 107н дополнен новым правилом: при указании в реквизите «101» платежки одного из статусов «09»-«14» и одновременного отсутствия в реквизите «Код» уникального идентификатора начисления указание значения ИНН плательщика-физлица в реквизите «ИНН» плательщика является обязательным. В частности, это: «09» - предприниматель; «10» - нотариус, занимающийся частной практикой; «14» - налогоплательщик, производящий выплаты физицам.

Уточнен формат реквизита «Код». Реквизит «Код», в котором указывается УИН, может состоять из 20 или 25 знаков и не может состоять из нулей целиком. Если УИН нет, то проставляется значение «0». Это требование распространяется на распоряжения о переводе денежных средств, формы которых установлены положением Банка России от 19.06.2012 № 383-П.

Новые основания таможенных платежей. В реквизите «106» платежки в случае оплаты плательщиками таможенных платежей в соответствии со статьями 114, 115, 116 Федерального закона от 27.11.2010 № 311-ФЗ «О таможенном регулировании в РФ» с использованием электронных терминалов, платежных терминалов и банкоматов могут указываться новые обозначения: «ДК» - декларация на товары; «ПК» - таможенный приходный ордер; «КК» - корректировка декларации на товары; «ТК» - требование об уплате таможенных платежей.

Добавлены новые типы идентификатора сведений о физлице. Это касается платежных поручений (распоряжений) о переводе денежных средств в уплату платежей в бюджетную систему РФ, которые не администрируются налоговыми и таможенными органами. До идентификатора сведений о физлице (СНИЛС, ИНН и др.) в реквизите «108» указывается также двузначное значение типа этого идентификатора (в зависимости от документа, идентифицирующего физлицо). К уже имеющимся кодам документов добавлены два новых: «25» - охотничий билет и «26» - разрешение на хранение и ношение охотничьего оружия. Кроме того, организации (в т. ч. их филиалы) при составлении распоряжения о переводе денежных средств, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по платежам в бюджетную систему РФ на основании исполнительного документа, направленного в организацию в установленном порядке, должны иметь в виду следующее. При отсутствии УИН (реквизит «Код») в реквизите «108» распоряжения о переводе денежных средств можно указать значение ноль («0») только при указании в реквизите «ИНН» плательщика значения ИНН плательщика - физического лица. В «1С:Предприятии» изменения реализованы с выходом очередных релизов. О сроках см. в «Мониторинге изменений законодательства».

Какие сведения содержит инструкция по заполнению платежных поручений. Готовой. Новости: АКБ «ПРОМИНВЕСТБАНК» (ПАО) уведомляет о внесении изменений в Правила расчетно. Зачем нужна инструкция по заполнению платежных поручений. Чтобы налоги и взносы. Как заполнить платежное поручение на уплату страховых взносов в 2016 году. Начиная с 1 января.

19 янв 2014. Правила заполнения платежного поручения. С 1 января 2014 года заполняется в соответствии с приложением 5 к приказу № 107н. Принят законопроект о сохранении 30% ставки страховых взносов 31 май 2016 Платежное поручение в 2016 году - образец заполнения. Новые правила заполнения платежных поручений с 28 марта 2016 года. Документы ККМ и ККТ; Должностные инструкции; Деловые письма; Документы по №7 Правил, которые утверждены Приказом Минфина страны №107н. 28 янв 2016 Заполняйте платежное поручение в 2016 году в соответствии с приложением 3 к положению, Особенности заполнения платежек учреждениями 383-П, п. 6 приказа Минфина России от 12.11.2013 № 107н. Платежное поручение в 2016 году (образец — в конце статьи) заполняют в соответствии. АКТИВ: Код показателя: На начало отчетного периода: На конец отчетного периода. Инструкции по программе Бухсофт Онлайн 03.10.2016 Отправка отчетности - Открыта отправка формы. ТИПОВАЯ СИТУАЦИЯ™актуальна на 27 мая 2016 г. Образец заполнения платежного поручения по налогу на прибыль в федеральный бюджет. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. Изменения. Версия 5.5 от 08.08.2016. Исправлены проблемы при формировании файлов Excel для. 25 марта 2016 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в КПП получателя средств (это поле 103 платежного поручения) должно состоять из 9 знаков.

Изменена инструкция заполнение платежных поручений. Далее приведены наиболее существенные изменения. 1. Комментируемый приказ уточняет, что. 5 фев 2016 Платежное поручение в 2016 году: инструкция по заполнению в приложении 5 к приказу Минфина России от 12.11.2013 № 107н. Цитата (Приказ Минфина №148н от 23.09.15): ПРИКАЗ от 23 сентября 2015 года № 148н О внесении.

Налог на прибыль 2016 для юридических лиц Плательщиками налогов на доходы (прибыль) являются. Источник: «Финансовая газета» № 25, 29, 30 (региональный выпуск) 2004 год. Бюджетная организация. Заполнение полей платежного поручения при перечислении взносов за март 2016 года после 28.03. Все о правилах заполнения платежных поручений в 2016 году, образцы заполнения Минфин вносит изменения в приказ от 12.11.2013 № 107н. При уплате в бюджет страховых взносов используйте типовые бланки платежных поручений.

Цитата: Поле 105 «ОКТМО» С 2014 года в платежных поручениях код ОКАТО заменяется на код. С 04.02.2014 вступили в действие новые правила указания информации в платежных документах. Добрый день! Подскажите, пожалуйста, в платежном поручении на уплату ежемесячных. Образец платежного поручения судебным приставам 2015-2016 года может потребоваться. Порядок заполнения реквизитов платёжного поручения в разрезе присвоенных 107н "Об утверждении Правил указания информации в реквизитах Монеты 10 рублей 2016 года выпуска: виды монет, тиражи 21.09.16. Заполнение платежного поручения в 2016 году. Правила и особенности составления в ПФР, НДФЛ.

Быстрая навигация: Каталог статей Иные вопросы Правила заполнения налоговых платежных поручений с учетом Приказа Минфина N 107н и указания УИН (Авдеев В.В.)

Правила заполнения налоговых платежных поручений с учетом Приказа Минфина N 107н и указания УИН (Авдеев В.В.)Дата размещения статьи: 28.08.2014

Самой распространенной формой осуществления платежей являются расчеты платежными поручениями. Время от времени порядок заполнения этого документа меняется, и в очередной раз это произошло в начале 2014 г. в связи с утверждением Минфином России Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации.

В статье мы рассмотрим новые Правила заполнения налоговых платежных поручений, что поможет организациям и предпринимателям избежать проблем при перечислении налоговых платежей.

Новые Правила, о которых мы сказали выше и которые вступили в силу 4 февраля 2014 г. утверждены Приказом Минфина России от 12 ноября 2013 г. N 107н "Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации" (далее - Приказ N 107н). Названным Приказом утверждены:

- Правила указания информации, идентифицирующей плательщика, получателя средств в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации;

- Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами;

- Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату таможенных и иных платежей, администрируемых таможенными органами;

- Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации (за исключением платежей, администрируемых налоговыми и таможенными органами);

- Правила указания информации, идентифицирующей лицо или орган, составившие распоряжение о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации.

Прежде чем говорить о том, что же изменилось в порядке заполнения платежных поручений на перечисление налогов, напомним, что порядок расчетов платежными поручениями регулируется:

- параграфом 2 гл. 46 Гражданского кодекса Российской Федерации (далее - ГК РФ);

- Положением о правилах осуществления перевода денежных средств, утвержденным Банком России 19 июня 2012 г. N 383-П (далее - Положение N 383-П);

- Положением о платежной системе Банка России, утвержденном Банком России 29 июня 2012 г. N 384-П (далее - Положение N 384-П);

- иными нормативными правовыми документами.

Согласно ст. 863 ГК РФ, п. 5.1 Положения N 383-П платежное поручение представляет собой форму безналичного расчета, при которой банк обязуется осуществить перевод денежных средств по банковскому счету плательщика или без открытия банковского счета плательщика - физического лица получателю средств, указанному в распоряжении плательщика.

Для того чтобы осуществить платеж, плательщик направляет в банк платежное поручение, составленное в электронном виде или на бумажном носителе. Отметим, что платежное поручение действительно для представления в банк в течение 10 календарных дней со дня его составления (п. 5.5 Положения N 383-П).

По разъяснениям Банка России, содержащимся в Письме "Ответы на вопросы по применению Положения Банка России от 19 июня 2012 года N 383-П "О правилах осуществления перевода денежных средств" (далее - Письмо по применению Положения N 383), исчисление 10-дневного срока начинается на следующий день после составления платежного поручения.

Если платежное поручение составляется на бумажном носителе, то оно заполняется на бланке формы, приведенной в Приложении 2 к Положению N 383-П.

Перечень и описание реквизитов платежного поручения содержит Приложение 1, номера реквизитов платежного поручения приведены в Приложении 3 к Положению N 383-П.

Отметим, что Указанием Банка России от 15 июля 2013 г. N 3025-У "О внесении изменений в Положение Банка России от 19 июня 2012 года N 383-П "О правилах осуществления перевода денежных средств" внесены изменения в Положение N 383-П, которые вступили в силу с 31 марта 2014 г.

С указанной даты по реквизиту 22 "Код" плательщики обязаны будут указывать уникальный идентификатор платежа в случаях, предусмотренных п. 1.21.1 Положения N 383-П. Согласно названному пункту в распоряжениях указывается уникальный идентификатор платежа в случаях его присвоения получателем средств. Уникальный идентификатор платежа доводится получателем средств до плательщика в соответствии с договором. Банк получателя средств осуществляет контроль уникального идентификатора платежа в случаях и порядке, установленных договором с получателем средств.

В Письме Банка России от 26 ноября 2013 г. N 45-7-1/121 было указано, что проект приказа Минфина России (в настоящее время этот документ утвержден, им является названный нами в начале статьи Приказ N 107н) предусматривает, что с 31 марта 2014 г. уникальный идентификатор начисления (УИН) указывается в распоряжении о переводе денежных средств, форма которого установлена Положением Банка России N 383-П, в реквизите "Код", предназначенном для уникального идентификатора платежа. До 31 марта 2014 г. УИН может указываться в реквизите "Назначение платежа" распоряжения о переводе денежных средств.

Обратите внимание! При составлении, воспроизведении распоряжения на бумажном носителе допускается указание уникального идентификатора платежа в реквизите "Код" двумя и более строками (п. 7 Приложения N 1 к Положению N 383-П).

В распоряжениях о переводе денежных средств в бюджетную систему Российской Федерации информация о плательщике, получателе средств, назначении платежа, уникальном идентификаторе платежа, ИНН и КПП плательщика, ИНН получателя средств в реквизитах 101 - 110 указывается в соответствии с требованиями нормативных правовых актов, принятых федеральными органами исполнительной власти совместно или по согласованию с Банком России. Распоряжения, в которых реквизит 101 имеет значение, подлежат контролю наличия значений реквизитов 102 - 110 (п. 4 Приложения N 1 к Положению N 383-П).

Итак, обратимся к Приказу N 107н, а именно к Приложению N 2 этого документа, устанавливающему Правила указания информации, идентифицирующей платеж, в распоряжениях о переводе денежных средств в уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации, администрируемых налоговыми органами.

Эти Правила (далее - Приложение N 2) устанавливают порядок указания информации в реквизитах "104" - "110", "Код", "Назначение платежа" и должны применяться в том числе налогоплательщиками и плательщиками сборов, налоговыми агентами, налоговыми органами (п. п. 1, 2 Приложения N 2).

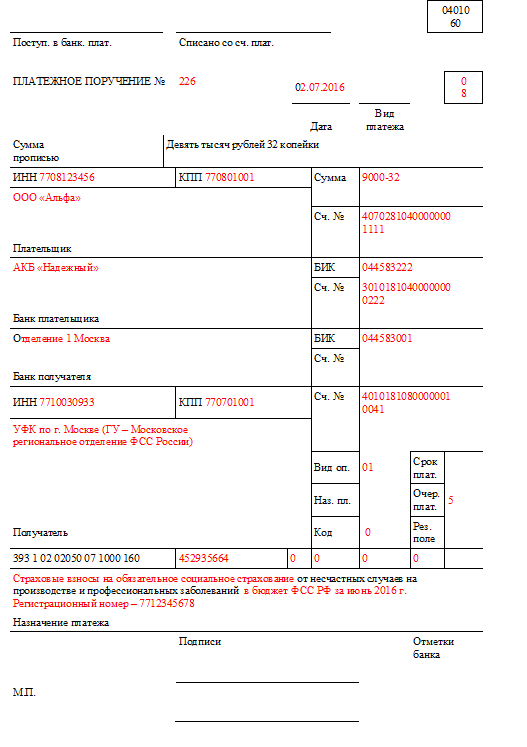

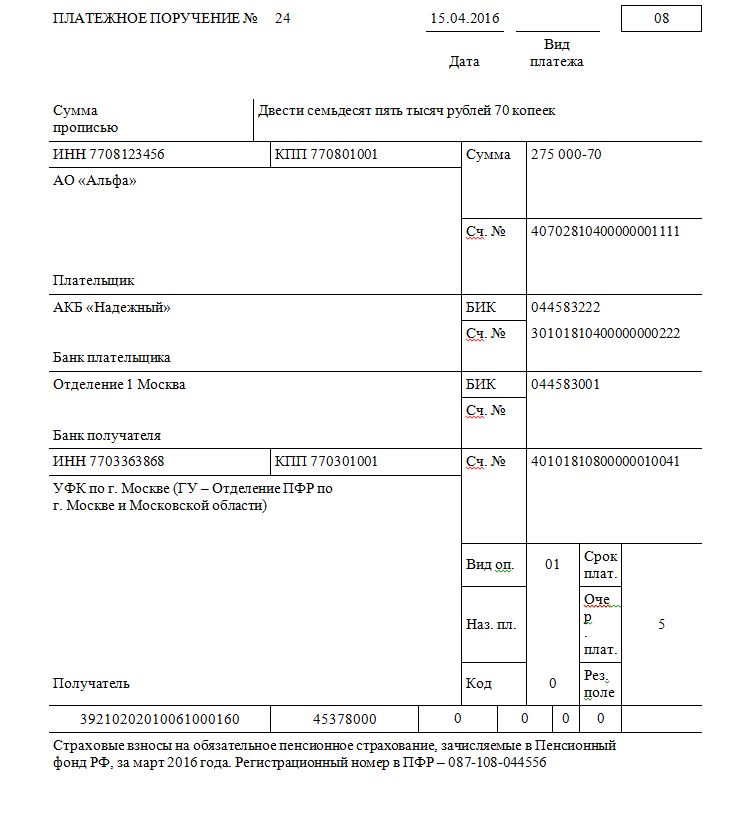

Платежное поручение о переводе денежных средств составляется только по одному коду бюджетной классификации Российской Федерации (далее - КБК) (п. 3 Приложения N 2). В одном платежном поручении по одному КБК может быть заполнено только одно значение основания платежа и типа платежа.

КБК указывается в реквизите "104" (п. 5 Приложения N 2).

В реквизите "105" платежного поручения указывается значение кода ОКТМО. При этом указывается код ОКТМО территории, на которой мобилизуются денежные средства от уплаты налога, сбора и иного платежа. При уплате налогового платежа на основании налоговой декларации (расчета) в реквизите "105" указывается код ОКТМО в соответствии с налоговой декларацией (расчетом) (п. 6 Приложения N 2).

В реквизите "106" платежного поручения указывается основание платежа, которое имеет 2 знака и может принимать следующие значения (п. 7 Приложения N 2):

"ТП" - платежи текущего года;

"ЗД" - добровольное погашение задолженности но истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов);

"БФ" - текущий платеж физического лица - клиента банка (владельца счета), уплачиваемый со своего банковского счета;

"ТР" - погашение задолженности по требованию налогового органа об уплате налогов (сборов);

"РС" - погашение рассроченной задолженности;

"ОТ" - погашение отсроченной задолженности;

"РТ" - погашение реструктурируемой задолженности;

"ПБ" - погашение должником задолженности в ходе процедур, применяемых в деле о банкротстве;

"ПР" - погашение задолженности, приостановленной к взысканию;

"АП" - погашение задолженности по акту проверки;

"АР" - погашение задолженности по исполнительному документу;

"ИН" - погашение инвестиционного налогового кредита;

"ТЛ" - погашение учредителем (участником) должника, собственником имущества должника - унитарного предприятия или третьим лицом задолженности в ходе процедур, применяемых в деле о банкротстве;

"ЗТ" - погашение текущей задолженности в ходе процедур, применяемых в деле о банкротстве.

В реквизите "107" платежного поручения указывается значение показателя налогового периода (п. 8 Приложения N 2). Правила заполнения этого реквизита не изменились и здесь, как и раньше указывается налоговый период, за который осуществляется платеж, в следующем формате:

"МС.02.2014"; "КВ.01.2014"; "ПЛ.02.2014"; "ГД.00.2014"; "04.09.2014".

Налоговый период указывается для платежей текущего года, а также в случае самостоятельного обнаружения ошибки в ранее представленной декларации и добровольной уплаты доначисленного налога (сбора) за истекший налоговый период при отсутствии требования налогового органа об уплате налогов (сборов). В показателе налогового периода следует указать тот налоговый период, за который осуществляется уплата или доплата налогового платежа.

При погашении отсроченной, рассроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налогов (сборов) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита в показателе налогового периода указывается конкретная дата, например "05.09.2014", которая взаимосвязана с показателем основания платежа (реквизит "106") и может обозначать, если показатель основания платежа имеет значение:

"ТР" - срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

"РС" - дата уплаты части рассроченной суммы налога в соответствии с установленным графиком рассрочки;

"ОТ" - дата завершения отсрочки;

"РТ" - дата уплаты части реструктурируемой задолженности в соответствии с графиком реструктуризации;

"ПБ" - дата завершения процедуры, применяемой в деле о банкротстве;

"ПР" - дата завершения приостановления взыскания;

"ИН" - дата уплаты части инвестиционного налогового кредита.

Если вы осуществляете платеж с целью погашения задолженности по акту проведенной проверки ("АП") или исполнительному документу ("АР"), в показателе налогового периода указывается ноль ("0").

В случае досрочной уплаты налогового платежа в показателе налогового периода указывается первый предстоящий налоговый период, за который должна производиться уплата налога (сбора).

В реквизите "108" платежного поручения указывается номер документа, который является основанием платежа и может принимать следующий вид (п. 9 Приложения N 2):

"ТР" - номер требования налогового органа об уплате налога (сбора);

"РС" - номер решения о рассрочке;

"ОТ" - номер решения об отсрочке;

"РТ" - номер решения о реструктуризации;

"ПБ" - номер дела или материала, рассмотренного арбитражным судом;

"ПР" - номер решения о приостановлении взыскания;

"АП" - номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

"АР" - номер исполнительного документа и возбужденного на основании его исполнительного производства;

"ИН" - номер решения о предоставлении инвестиционного налогового кредита;

"ТЛ" - номер определения арбитражного суда об удовлетворении заявления о намерении погасить требования к должнику.

При указании номера соответствующего документа знак "N" не проставляется.

При уплате текущих платежей или добровольном погашении задолженности при отсутствии требования налогового органа об уплате налога (сбора) (основание платежа "ТП" или "ЗД") в показателе номера документа указывается ноль ("0").

В реквизите "109" платежного поручения на основании п. 10 Приложения N 2 указывается значение даты документа основания платежа, которое состоит из 10 знаков: первые два знака обозначают календарный день (могут принимать значения от 01 до 31), 4-й и 5-й знаки - месяц (значения от 01 до 12), знаки с 7-го по 10-й обозначают год, в 3-м и 6-м знаках в качестве разделительных знаков проставляется точка.

Если вы осуществляете платежи текущего года (основание платежа "ТП"), в показателе даты документа указывается дата налоговой декларации (расчета), представленной в налоговый орган, а именно дата подписания декларации (расчета) налогоплательщиком (уполномоченным лицом).

Если вы добровольно погашаете задолженность по истекшим налоговым (отчетным) периодам при отсутствии требования налогового органа (основание платежа "ЗД"), в показателе даты документа указывается ноль ("0").

Для платежей, по которым уплата производится в соответствии с требованием налогового органа об уплате налога (сбора) (основание платежа "ТР"), в показателе даты документа следует указать дату требования.

При погашении отсроченной, реструктурируемой задолженности, погашении приостановленной к взысканию задолженности, погашении задолженности по требованию налогового органа об уплате налога (сбора) или погашении задолженности в ходе проведения процедур, применяемых в деле о банкротстве, погашении инвестиционного налогового кредита, при уплате по результатам налоговых проверок, а также при погашении задолженности на основании исполнительных документов в показателе даты документа указывается дата документа, вписанная вами в реквизит "108".

В реквизите "110" платежного поручения указывается показатель типа платежа, который имеет два знака и может принимать следующие значения (п. 11 Приложения N 2):

"ПЕ" - уплата пени;

"ПЦ" - уплата процентов.

При уплате налога (сбора), в том числе авансового платежа, взноса, налоговых санкций, установленных НК РФ, административных и иных штрафов, а также иных платежей, администрируемых налоговыми органами, в реквизите "110" указывается значение "0".

Как видите, с введением в действие Приказа N 107н реквизит "110" может принимать лишь одно из трех возможных значений, в то время как в соответствии с п. 9 Приложения N 2 к Приказу Минфина России от 24 ноября 2004 г. N 106н таких значений было 10.

В реквизите "Код" платежного поручения уникальный идентификатор начисления, о котором мы говорили выше (п. 12 Приложения N 2).

При невозможности указать конкретное значение показателя в реквизитах "106" - "110" и "Код" распоряжения о переводе денежных средств указывается ноль ("0").

В реквизите "Назначение платежа" распоряжения о переводе денежных средств после информации, установленной Положением N 383-П, указывается дополнительная информация, необходимая для идентификации назначения платежа (п. 13 Приложения N 2).

Организации при составлении платежных поручений о переводе денежных средств в бюджетную систему Российской Федерации, удержанных из заработной платы (дохода) должника - физического лица в счет погашения задолженности по налогам, сборам и иным платежам в бюджетную систему Российской Федерации, на основании исполнительного документа, направленного в организацию в установленном порядке, в назначении платежа указывают информацию о должнике - физическом лице: фамилию, имя, отчество (при его наличии), при отсутствии у должника ИНН указывают адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии у физического лица места жительства); дату принятия судебного решения и номер исполнительного листа; иную информацию о плательщике, установленную законодательством Российской Федерации.

Обратите внимание! Наличие в распоряжении незаполненных реквизитов не допускается (п. 14 Приложения N 2).

При приеме платежного поручения к исполнению банк в силу п. 2.1 Положения N 383-П должен осуществить определенную процедуру (далее - процедура приема к исполнению платежного поручения), которая включает в себя:

- удостоверение права распоряжения денежными средствами;

- контроль целостности платежного поручения;

- контроль значений реквизитов платежного поручения;

- контроль достаточности денежных средств.

На основании п. 2.13 Положения N 383-П в поступившем платежном поручении банк плательщика должен указать дату его поступления.

Платежное поручение исполняется банком в срок, установленный законодательством, либо в срок, предусмотренный договором банковского обслуживания. Например, платежные поручения на перечисление денежных средств налогоплательщиком в бюджетную систему Российской Федерации исполняются банком в течение одного операционного дня (п. 2 ст. 60 Налогового кодекса Российской Федерации (далее - НК РФ)). За неисполнение платежного поручения на перечисление налоговых платежей в бюджет ст. 133 НК РФ предусмотрена ответственность, в соответствии с которой нарушение банком сроков исполнения платежного поручения на перечисление налоговых платежей в бюджет влечет наложение штрафных санкций в размере одной стопятидесятой ставки рефинансирования Банка России, но не более 0,2% за каждый календарный день просрочки.

Для налогоплательщика нарушение сроков уплаты налоговых платежей в соответствии со ст. 122 НК РФ влечет наложение штрафных санкций в размере 20 процентов от неуплаченной суммы налога и (или) сбора или 40 процентов, если указанные действия совершены умышленно. При этом следует обратить внимание читателя на то, что налогоплательщику в дополнение к сумме недоимки и штрафных санкций будет выставлена сумма пени, которую последний будет обязан уплатить в бюджет (п. 2 ст. 57 НК РФ).

В соответствии со ст. 865 ГК РФ банк, принявший платежное поручение, может поручить исполнение платежного поручения другому банку.

За неисполнение или ненадлежащее исполнение платежного поручения в соответствии со ст. 866 ГК РФ на банк может быть возложена соответствующая ответственность. Так, согласно п. 3 указанной статьи, если неисполнение или же ненадлежащее исполнение банком платежного поручения повлекло удержание денежных средств плательщика, банк обязан возместить клиенту понесенный убыток вместе с процентами за пользование чужими денежными средства, исчисленными в соответствии со ст. 395 ГК РФ.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

21 декабря 2016 г.

Вступил в силу Федеральный закон от 23 июня 2016 г. N 222-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации"

Закон направлен на унифицирование механизма осуществления конкурсного производства в делах о банкротстве страховых организаций по аналогии с банкротством кредитных организаций. Так Закон предусматривает, что руководителем временной администрации страховой организации назначается служащий Банка России.

Законопроект "О внесении изменений в статью 1 ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" направлен на урегулирование процедуры расходования средств, полученных от осуществления своей деятельности государственными и муниципальными унитарными предприятиями, в том числе, в сфере осуществления фармацевтической деятельности.

Законопроектом "О внесении изменений в статью 3.3 Федерального закона "Об основах туристской деятельности в Российской Федерации" и Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" предлагаются изменения, которые позволят расширить возможности органов местного самоуправления в решении вопросов местного значения, поскольку развитие туристской индустрии может являться источником устойчивого развития экономической базы муниципальных образований.

15 ноября 2016 г.

Проект федерального закона "О внесении изменений в Гражданский кодекс Российской Федерации в части совершенствования правового регулирования рентных отношений"

Законопроект разработан во исполнение подпункта "ж" пункта 1 перечня поручений Президента Российской Федерации В.В. Путина от 9 сентября 2014 г. № Пр-2159 относительно совершенствования правового регулирования рентных отношений и разработки механизмов государственного контроля в этой сфере в целях защиты прав граждан пожилого возраста.

3 ноября 2016 г.

Проект Федерального закона № 18549-7 "О внесении изменений в статью 19 Федерального закона "О рекламе" и КоАП РФ"

Законопроектом предлагается изменить положения Федерального закона "О рекламе", содержащие требования к порядку распространения наружной рекламы, заключения договоров на установку и эксплуатацию рекламных конструкций в целях поддержки субъектов малого и среднего предпринимательства в сфере наружной рекламы.

В центре внимания:

Дата размещения статьи: 16.12.2016