Категория: Инструкции

Главная » Записи » Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды

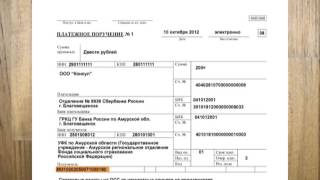

Инструкция по заполнению платежек при уплате налогов, пеней, штрафов, а также взносов во внебюджетные фонды Вводная информацияФорма платежного поручения с номерами реквизитов приведена в приложении 3 к Положению Банка России от 19.06.12 № 383-П «О правилах осуществления перевода денежных средств». В этом же документе дано описание всех полей и реквизитов платежки, а также названа информация, которую необходимо в них указывать.

Для случая, когда деньги перечисляются в бюджет, в том числе на уплату налогов, пеней, штрафов и взносов во внебюджетные фонды, установлены особые правила. Они утверждены приказом Минфина России от 12.11.13 № 107н (далее приказ № 107н). Он вступил в силу 4 февраля 2014 года (через 10 дней после дня официального опубликования).

Данная инструкция составлена с учетом новшеств, предусмотренных в приказе № 107н.

ИНН плательщика в соответствии со свидетельством о постановке на учет в ИФНС.

1. При отсутствии ИНН у физлица указывается ноль («0»).

2. Физ.лица без статуса ИП могут не заполнять, если в реквизите 108 указан 20-ти значный код, проставленный налоговиками в поле «Индекс документа» извещения, либо если в реквизите 8 указан адрес физ.лица.

3. Консолидированные группы налогоплательщиков указывают ИНН ответственного участника.

4. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ИНН этого физлица.

КПП плательщика в соответствии со свидетельством или уведомлением о постановке на учет в ИФНС.

1. Физлица указывают ноль («0»).

2. Консолидированные группы налогоплательщиков указывают КПП ответственного участника.

3. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ноль («0»).

Статус составителя платежки. Может принимать одно из 26-ти значений, в том числе, следующие:

«01» — налогоплательщик — юридическое лицо;

«02» — налоговый агент;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджет;

«09» — налогоплательщик — индивидуальный предприниматель;

«10» — налогоплательщик — нотариус, занимающийся частной практикой;

«11» — налогоплательщик — адвокат, учредивший адвокатский кабинет;

«12» — налогоплательщик — глава крестьянского (фермерского) хозяйства;

«13» — налогоплательщик — иное физическое лицо — клиент банка (владелец счета);

«14» — налогоплательщик, производящий выплаты физлицам;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«24» — плательщик — физ. лицо, перечисляющее средства в уплату страховых взносов и иных платежей в бюджет.

Информация о платеже при перечислении налогов, пеней и штрафов

Если в реквизите «101» (статус составителя платежки) указаны значения «03», «19», «20» или «24», то ставится идентификатор сведений о физическом лице. Это может быть индивидуальный страховой номер в системе персонифицированного учета ПФР (СНИЛС), серия и номер паспорта, водительского удостоверения, свидетельства о регистрации транспортного средства и проч.

При заполнении данного поля знаки «№» и «-» не ставятся.

До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора. Оно зависит от документа и имеет значение:

«01» — паспорт гражданина РФ;

«02» — свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина;

«03» — паспорт моряка (удостоверение личности моряка);

«04» — удостоверение личности военнослужащего;

«05» — военный билет военнослужащего;

«06» — временное удостоверение личности гражданина РФ;

«07» — справка об освобождении из мест лишения свободы;

«08» — паспорт иностранного гражданина либо иной документ, удостоверяющего личность иностранного гражданина;

«09» — вид на жительство;

«10» — разрешение на временное проживание (для лиц без гражданства);

«11» — удостоверение беженца;

«12» — миграционная карта;

«13» — паспорт гражданина СССР;

«14» — страховой номер в системе персонифицированного учета ПФР (СНИЛС);

«22» — водительское удостоверение;

«24» — свидетельство о регистрации транспортного средства в органах Министерства внутренних дел РФ.

Для разделения используется знак «;». Например, «01;0201251245».

Уникальный идентификатор начисления (УИН).

По начислениям, которые производит Фонд соцстрахования, информация об УИН содержится в требовании об уплате недоимки по взносам, пеням и штрафам. Если такой информации нет, то в платежке на перечисление пеней и штрафов указывается ноль ("0"). По взносам, сумму которых рассчитывает сам плательщик, в реквизите «Код» платежки указывается ноль ("0"). Основание — письмо ФСС РФ от 21.02.14 № 17-03-11/14-2337 (подробнее об этом в материале «Соцстрах напомнил правила заполнения поля «Код» в платежках на перечисление страховых взносов ").

Организации при удержании денег из зарплаты физлица и перечислении их в бюджет в счет погашения задолженности по иным платежам на основании исполнительного документа указывают сведения о физ. лице: ФИО, ИНН либо адрес регистрации и проч.

Заметим, что при заполнении платежек на уплату налогов и взносов наиболее комфортно чувствуют себя те, кто формирует платежки с помощью веб-сервисов. Там актуальные формы платежных поручений со всеми необходимыми кодами устанавливаются автоматически, без участия пользователя.

Copyright © 2016 1sprog.

Все права защищены.

Настоящий материал является пособием по заполнению платежного поручения при перечислении налогов, взносов, пеней и штрафов. Он составлен в виде таблицы, где пошагово изложены правила заполнения всех граф подобной платежки. Приступая к ее заполнению, бухгалтер может использовать таблицу в качестве шпаргалки. Материал будет обновляться каждый раз после внесения изменений в соответствующие нормативные правовые акты, поэтому обращать внимание на дату размещения статьи не нужно инструкция будет актуальной всегда.

Налоговое законодательство РФ будет применяться в Республике Крым и городе Севастополе с 1 января 2015 года

Реальная практика предотвращения и взыскания долгов: как компании справляются с дебиторской задолженностью

Вводная информацияФорма платежного поручения с номерами реквизитов приведена в приложении 3 к Положению Банка России от 19.06.12 № 383-П «О правилах осуществления перевода денежных средств». В этом же документе дано описание всех полей и реквизитов платежки, а также названа информация, которую необходимо в них указывать.

Для случая, когда деньги перечисляются в бюджет, в том числе на уплату налогов, пеней, штрафов и взносов во внебюджетные фонды, установлены особые правила. Они утверждены приказом Минфина России от 12.11.13 № 107н (далее приказ № 107н). Он вступил в силу 4 февраля 2014 года (через 10 дней после дня официального опубликования).

Данная инструкция составлена с учетом новшеств, предусмотренных в приказе № 107н.

ИНН плательщика в соответствии со свидетельством о постановке на учет в ИФНС.

1. При отсутствии ИНН у физлица указывается ноль («0»).

2. Физ. лица без статуса ИП могут не заполнять, если в реквизите 108 указан идентификатор сведений о физлице.

3. Консолидированные группы налогоплательщиков указывают ИНН ответственного участника.

4. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ИНН этого физлица.

Статус составителя платежки. Может принимать одно из 26-ти значений, в том числе, следующие:

«01» налогоплательщик юридическое лицо;

«02» налоговый агент;

«06» участник внешнеэкономической деятельности юридическое лицо;

«08» плательщик юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджет;

«09» налогоплательщик индивидуальный предприниматель;

«10» налогоплательщик нотариус, занимающийся частной практикой;

«11» налогоплательщик адвокат, учредивший адвокатский кабинет;

«12» налогоплательщик глава крестьянского (фермерского) хозяйства;

«13» налогоплательщик иное физическое лицо клиент банка (владелец счета);

«14» налогоплательщик, производящий выплаты физлицам;

«16» участник внешнеэкономической деятельности физическое лицо;

«17» участник внешнеэкономической деятельности индивидуальный предприниматель;

«18» плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» ответственный участник консолидированной группы налогоплательщиков;

«22» участник консолидированной группы налогоплательщиков;

«24» плательщик физ. лицо, перечисляющее средства в уплату страховых взносов и иных платежей в бюджет.

Информация о платеже при перечислении налогов, пеней и штрафов

Если в реквизите «101» (статус составителя платежки) указаны значения «03», «19», «20» или «24», то ставится идентификатор сведений о физическом лице. Это может быть индивидуальный страховой номер в системе персонифицированного учета ПФР (СНИЛС), серия и номер паспорта, водительского удостоверения, свидетельства о регистрации транспортного средства и проч.

При заполнении данного поля знаки «№» и «-» не ставятся.

До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора. Оно зависит от документа и имеет значение:

«01» паспорт гражданина РФ;

«02» свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина;

«03» паспорт моряка (удостоверение личности моряка);

«04» удостоверение личности военнослужащего;

«05» военный билет военнослужащего;

«06» временное удостоверение личности гражданина РФ;

«07» справка об освобождении из мест лишения свободы;

«08» паспорт иностранного гражданина либо иной документ, удостоверяющего личность иностранного гражданина;

«09» вид на жительство;

«10» разрешение на временное проживание (для лиц без гражданства);

«11» удостоверение беженца;

«12» миграционная карта;

«13» паспорт гражданина СССР;

«14» страховой номер в системе персонифицированного учета ПФР (СНИЛС);

«22» водительское удостоверение;

«24» свидетельство о регистрации транспортного средства в органах Министерства внутренних дел РФ.

Для разделения используется знак «;». Например, «01;0201251245».

Идентификатор физического лица указывается начиная с 31 марта 2014 года.

Настоящий материал является пособием по заполнению платежного поручения при перечислении налогов, взносов, пеней и штрафов. Он составлен в виде таблицы, где пошагово изложены правила заполнения всех граф подобной платежки. Приступая к ее заполнению, бухгалтер может использовать таблицу в качестве шпаргалки. Материал будет обновляться каждый раз после внесения изменений в соответствующие нормативные правовые акты, поэтому обращать внимание на дату размещения статьи не нужно — инструкция будет актуальной всегда.

Форма платежного поручения с номерами реквизитов приведена в приложении 3 к Положению Банка России от 19.06.12 № 383-П «О правилах осуществления перевода денежных средств». В этом же документе дано описание всех полей и реквизитов платежки, а также названа информация, которую необходимо в них указывать.

Для случая, когда деньги перечисляются в бюджет, в том числе на уплату налогов, пеней, штрафов и взносов во внебюджетные фонды, установлены особые правила. В настоящий момент они утверждены приказом Минфина России от 24.11.04 № 106н. Однако в скором будущем данный документ утратит силу, и на смену ему придет приказ Минфина от 12.11.13 № 107н (далее приказ № 107н). Он уже зарегистрирован в Минюсте и вступит в силу 4 февраля 2014 года (через 10 дней после дня официального опубликования).

Данная инструкция составлена с учетом новшеств, предусмотренных в приказе № 107н.

ИНН плательщика в соответствии со свидетельством о постановке на учет в ИФНС.

1. При отсутствии ИНН у физлица указывается ноль («0»).

2. Физ. лица без статуса ИП могут не заполнять, если в реквизите 108 указан идентификатор сведений о физлице.

3. Консолидированные группы налогоплательщиков указывают ИНН ответственного участника.

4. Организации при удержании денег из зарплаты физлица и перечислении их в бюджет указывают ИНН этого физлица.

Статус составителя платежки. Может принимать одно из 26-ти значений, в том числе, следующие:

«01» — налогоплательщик — юридическое лицо;

«02» — налоговый агент;

«06» — участник внешнеэкономической деятельности — юридическое лицо;

«08» — плательщик — юридическое лицо (индивидуальный предприниматель), осуществляющее перевод денежных средств в уплату страховых взносов и иных платежей в бюджет;

«09» — налогоплательщик — индивидуальный предприниматель;

«10» — налогоплательщик — нотариус, занимающийся частной практикой;

«11» — налогоплательщик — адвокат, учредивший адвокатский кабинет;

«12» — налогоплательщик — глава крестьянского (фермерского) хозяйства;

«13» — налогоплательщик — иное физическое лицо — клиент банка (владелец счета);

«14» — налогоплательщик, производящий выплаты физлицам;

«16» — участник внешнеэкономической деятельности — физическое лицо;

«17» — участник внешнеэкономической деятельности — индивидуальный предприниматель;

«18» — плательщик таможенных платежей, не являющийся декларантом, на которого законодательством РФ возложена обязанность по уплате таможенных платежей;

«19» — организации и их филиалы, перечисляющие средства, удержанные из заработной платы (дохода) должника — физлица в счет погашения задолженности по платежам в бюджет на основании исполнительного документа;

«21» — ответственный участник консолидированной группы налогоплательщиков;

«22» — участник консолидированной группы налогоплательщиков;

«24» — плательщик — физ. лицо, перечисляющее средства в уплату страховых взносов и иных платежей в бюджет.

Информация о платеже при перечислении налогов, пеней и штрафов

Если в реквизите «101» (статус составителя платежки) указаны значения «03», «19», «20» или «24», то ставится идентификатор сведений о физическом лице. Это может быть индивидуальный страховой номер в системе персонифицированного учета ПФР (СНИЛС), серия и номер паспорта, водительского удостоверения, свидетельства о регистрации транспортного средства и проч.

При заполнении данного поля знаки «№» и «-» не ставятся.

До идентификатора сведений о физическом лице указывается двузначное значение типа идентификатора. Оно зависит от документа и имеет значение:

«01» — паспорт гражданина РФ;

«02» — свидетельство органов ЗАГС, органа исполнительной власти или органа местного самоуправления о рождении гражданина;

«03» — паспорт моряка (удостоверение личности моряка);

«04» — удостоверение личности военнослужащего;

«05» — военный билет военнослужащего;

«06» — временное удостоверение личности гражданина РФ;

«07» — справка об освобождении из мест лишения свободы;

«08» — паспорт иностранного гражданина либо иной документ, удостоверяющего личность иностранного гражданина;

«09» — вид на жительство;

«10» — разрешение на временное проживание (для лиц без гражданства);

«11» — удостоверение беженца;

«12» — миграционная карта;

«13» — паспорт гражданина СССР;

«14» — страховой номер в системе персонифицированного учета ПФР (СНИЛС);

«22» — водительское удостоверение;

«24» — свидетельство о регистрации транспортного средства в органах Министерства внутренних дел РФ.

Для разделения используется знак «;». Например, «01;0201251245».

Идентификатор физического лица указывается начиная с 31 марта 2014 года.

31 января 2013 г. 09:10 Печать

В соответствии с приказом Минфина РФ от 05.09.2008 № 92н «Об утверждении Порядка учета Федеральным казначейством поступлений в бюджетную систему Российской Федерации и их распределения между бюджетами бюджетной системы Российской Федерации» налоги, сборы и иные обязательные платежи, администрируемые налоговыми органами, зачисляются на единый счет Управления федерального казначейства по Карачаево- Черкесской Республике.

При заполнении платежных документов необходимо указывать следующие реквизиты:

Номер счета – 40101810900000010001;

Наименование банка - ГРКЦ НБ Карачаево-Черкесской Республики Банка России (г. Черкесск);

БИК банка – 049133001;

Наименование получателя средств - УФК по Карачаево- Черкесской Республике (с указанием наименования налогового органа, осуществляющего учет платежей);

ИНН и КПП получателя – указывается ИНН и КПП налогового органа – администратора платежа согласно ().

ОКАТО - указывается код муниципального образования в соответствии с Общероссийским классификатором объектов административно - территориального деления, на территории которого мобилизуются денежные средства от уплаты налога (сбора) в бюджетную систему Российской Федерации согласно (приложению №1 ).

Коды бюджетной классификации (КБК) применяются в соответствии с Указаниями о порядке применения бюджетной классификации Российской Федерации, утвержденными Приказами Министерства финансов Российской Федерации от 21.12.2011 №180н.

Согласно Правилам указания информации в полях расчетных документов на перечисление налогов, сборов и иных платежей в бюджетную систему Российской Федерации», утвержденных приказом Минфина России № 106н от 24.11.2004г. (далее – Правила), 14 разряд кода бюджетной классификации (КБК) заполняется в зависимости от значения показателя типа платежа, указанного в поле 110 расчетного документа:

ИНН плательщика (поле 60);

КПП плательщика (поле 102) – (для юридических лиц в соответствии с полученным

Уведомлением о постановке на учет);

ИНН получателя – налогового органа (поле 61) - 0915000158;

КПП получателя – налогового органа (поле 103) – 091501001;

Получатель (поле 16): Управление федерального казначейства по Карачаево-Черкесской Республике (Межрайонная ИФНС России № 1 по КЧР).

При заполнении платежных документов на перечисление налогов, сборов и иных обязательных платежей в счет погашение задолженности по требованию налогового органа об уплате налогов (сборов):

В поле 106 показатель основания платежа: "ТР";

В поле 107 показатель налогового периода: срок уплаты, установленный в требовании налогового органа об уплате налогов (сборов);

В поле 108 показатель номера документа: номер требования налогового органа об уплате налогов (сборов);

В поле 109 показатель даты документа: дата требования.

При заполнении платежных документов на перечисление налогов, сборов и иных обязательных платежей в счет погашения задолженности по акту проверки:

В поле 106 показатель основания платежа: "АП";

В поле 107 показатель налогового периода: "0";

В поле 108 показатель номера документа: номер акта проверки;

В поле 109 показатель даты документа: дата акта проверки.

В случае оформления платежных документов с нарушениями Правил, платежи будут отнесены к разряду невыясненных.

Источник: УФНС - Карачаево-Черкесская Республика

Играй в самые бухгалтерские в мире игры: "Поход в налоговую " и "Баланс ". Хорошее настроение гарантировано!

ФЕДЕРАЛЬНЫЙ ФОНД ОБЯЗАТЕЛЬНОГО МЕДИЦИНСКОГО СТРАХОВАНИЯ

от 15 марта 2001 года N 16

Об утверждении форм ведомственного статистического наблюдения

(с изменениями на 28 марта 2005 года)

____________________________________________________________________

Утратил силу начиная с отчета за I квартал 2006 года на основании

приказа ФОМС России от 29 декабря 2005 года N 130

____________________________________________________________________

1. Утвердить формы ведомственного статистического наблюдения и инструкции по их заполнению:

1.2. Форму N СВ-1 "Сведения о перечислении на счета фондов ОМС сумм единого социального налога (взноса)" ( и Инструкцию по заполнению формы N СВ-1 "Сведения о перечислении на счета фондов ОМС сумм единого социального налога (взноса)" (.

____________________________________________________________________

Форма ведомственного статистического наблюдения N СВ-1 "Сведения о перечислении на счета фондов ОМС сумм единого социального налога (взноса)" ( и Инструкция по заполнению формы N СВ-1 "Сведения о перечислении на счета фондов ОМС сумм единого социального налога (взноса)" (, утвержденные настоящим приказом, утратили силу с отчета за январь 2003 года - приказ ФОМС России от 16 января 2003 года N 3.

____________________________________________________________________

1.3. Форму N СВ-2 "Сведения о перечислении на счета фондов ОМС сумм единого налога на вмененный доход для определенных видов деятельности" ( и Инструкцию по заполнению формы N СВ-2 "Сведения о перечислении на счета фондов ОМС сумм единого налога на вмененный доход для определенных видов деятельности" (.

____________________________________________________________________

Форма ведомственного статистического наблюдения N СВ-2 "Сведения о перечислении на счет фондов ОМС сумм единого налога на вмененный доход для определенных видов деятельности", утвержденная настоящим приказом, отменена с января 2002 года - приказ ФОМС России от 18 января 2002 года N 5 .

____________________________________________________________________

1.4. Форму N СВ-3 "Сведения о перечислении на счета фондов ОМС сумм недоимки, пеней и штрафов, образовавшихся по состоянию на 01.01.2001" ( и Инструкцию по заполнению формы N СВ-3 "Сведения о перечислении на счета фондов ОМС сумм недоимки, пеней и штрафов, образовавшихся по состоянию на 01.01.2001" (.

____________________________________________________________________

Форма ведомственного статистического наблюдения N СВ-3 "Сведения о перечислении на счета фондов ОМС сумм недоимки, пеней и штрафов, образовавшихся по состоянию на 01.01.2001" ( и Инструкция по заполнению формы N СВ-3 "Сведения о перечислении на счета фондов ОМС сумм недоимки, пеней и штрафов, образовавшихся по состоянию на 01.01.2001" (, утвержденные настоящим приказом, утратили силу с отчета за январь 2003 года - приказ ФОМС России от 16 января 2003 года N 3.

____________________________________________________________________

1.5. Форму N 1-Р "Реестр платежных поручений по перечислению на счет территориального фонда ОМС страховых взносов на ОМС неработающего населения" ( и Инструкцию по заполнению формы N 1-Р "Реестр платежных поручений по перечислению на счет территориального фонда ОМС страховых взносов на ОМС неработающего населения" (.

2. Ввести в действие формы ведомственного статистического наблюдения:

2.1. Форму N СВ "Сведения о поступлении на счет территориального фонда обязательного медицинского страхования страховых взносов на ОМС неработающего населения", начиная с отчета за I квартал 2001 года.

2.2. Формы ведомственного статистического наблюдения, установленные пп.1.3-1.5 пункта 1 настоящего приказа, начиная с отчетов за март 2001 года.

3. Исполнительным директорам территориальных фондов обязательного медицинского страхования обеспечить представление в Федеральный фонд ОМС нижеследующих форм в установленные сроки:

3.1. Форму N СВ "Сведения о поступлении на счет территориального фонда обязательного медицинского страхования страховых взносов на ОМС неработающего населения" - в течение 45 дней по окончании отчетного квартала.

3.2. Форму N СВ-1 "Сведения о перечислении на счета фондов ОМС сумм единого социального налога (взноса)" - до 15 числа месяца, следующего за отчетным, после окончания сверки с органами федерального казначейства выписок из сводного реестра по коду классификации доходов бюджетов 1010540 .

3.3. Форму N СВ-2 "Сведения о перечислении на счета фондов ОМС сумм единого налога на вмененный доход для определенных видов деятельности" - до 15 числа месяца, следующего за отчетным, после окончания сверки с органами федерального казначейства выписок из сводного реестра по кодам классификации доходов бюджетов 1030200, 1030201, 1030202 .

3.4. Форму N СВ-3 "Сведения о перечислении на счета фондов ОМС сумм недоимки, пеней и штрафов, образовавшихся по состоянию на 01.01.2001" - до 15 числа месяца, следующего за отчетным, после окончания сверки с органами федерального казначейства выписок из сводного реестра по коду классификации доходов бюджетов 1400313 .

3.5. Форму N 1 "Реестр платежных поручений по перечислению на счет территориального фонда ОМС страховых взносов на ОМС неработающего населения" - до 10 числа месяца, следующего за отчетным.

5. Контроль за исполнением настоящего приказа возложить на первого заместителя директора Ю.Н.Крюкова.

Приложение 1. Сведения о поступлении на счет территориального фонда ОМС страховых взносов на ОМС неработающего населения за январь, - 200 г.Приложение 1

к приказу

Федерального фонда ОМС

от 15.03.2001 N 16

(в редакции приказа ФОМС России

от 2 апреля 2002 года N 20 -

см. предыдущую редакцию )

____________________________________________________________________

Форма N СВ "Сведения о поступлении на счет территориального фонда ОМС страховых взносов на ОМС неработающего населения" с учетом изменений и дополнений, внесенных приказом ФОМС России от 2 апреля 2002 года N 20 представляется в Федеральный фонд ОМС начиная с отчета за I квартал 2002 года - пункт 2.1 приказа ФОМС России от 2 апреля 2002 года N 20 .

____________________________________________________________________

СВЕДЕНИЯ

о поступлении на счет территориального фонда ОМС

страховых взносов на ОМС неработающего населения

за январь, - 200 г.

____________________________________________________________________

Форма N СВ утратила силу начиная с отчета за 1 квартал 2005 года на основании

приказа ФОМС России от 28 марта 2005 года N 32. -

См. предыдущую редакцию

____________________________________________________________________

Приложение 2

к приказу

Федерального фонда ОМС

от 15.03.2001 N 16

(в редакции приказа ФОМС России

от 2 апреля 2002 года N 20 -

см. предыдущую редакцию )

ИНСТРУКЦИЯ

по заполнению формы N СВ "Сведения о поступлении

на счет территориального фонда обязательного медицинского

страхования страховых взносов на ОМС

неработающего населения"

____________________________________________________________________

Утратила силу начиная с отчета за 1 квартал 2005 года на основании

приказа ФОМС России от 28 марта 2005 года N 32. -

См. предыдущую редакцию

____________________________________________________________________

Приложение 3

к приказу

Федерального фонда обязательного

медицинского страхования

от 15.03.2001 N 16

(месяц)

____________________________________________________________________

Форма N СВ-1 утратила силу с отчета за январь 2003 года на основании

приказа ФОМС России от 16 января 2003 года N 3. -

См. предыдущую редакцию

Приложение 4

к приказу

Федерального фонда ОМС

от 15.03.2001 N 16

____________________________________________________________________

Утратила силу с отчета за январь 2003 года на основании

приказа ФОМС России от 16 января 2003 года N 3. -

См. предыдущую редакцию

Приложение 5

к приказу

Федерального фонда обязательного

медицинского страхования

от 15.03.2001 N 16

____________________________________________________________________

Форма N СВ-2 отменена с января 2002 года на основании

приказа ФОМС России от 18 января 2002 года N 5. -

См. предыдущую редакцию

Приложение 6

к приказу

Федерального фонда ОМС

от 15.03.2001 N 16

Исходными данными по заполнению формы N СВ-2 "Сведения о перечислении на счета фондов ОМС сумм единого налога на вмененный доход для определенных видов деятельности" являются выписки из сводных реестров, переданных в территориальные фонды ОМС органами федерального казначейства по кодам классификации доходов бюджетов 1030200,1030201,1030202 за отчетный период.

Данные формы N СВ-2 составляются нарастающим итогом с начала года в рублях.

Форма N СВ-2 представляется территориальными фондами обязательного медицинского страхования в Федеральный фонд ОМС ежемесячно до 15 числа месяца, следующего за отчетным, после окончания сверки с органами федерального казначейства выписок из сводного реестра по кодам классификации доходов бюджетов 1030200, 1030201, 1030202 .

Приложение 7. Сведения о перечислении на счета фондов ОМС сумм недоимки, пеней и штрафов, образовавшихся по состоянию на 01.01.2001 за _____________ 200_ г.Приложение 7

к приказу

Федерального фонда обязательного

медицинского страхования

от 15.03.2001 N 16

(месяц)

____________________________________________________________________

Форма N СВ-3 утратила силу с отчета за январь 2003 года на основании

приказа ФОМС России от 16 января 2003 года N 3. -

См. предыдущую редакцию

Приложение 8

к приказу

Федерального фонда ОМС

от 15.03.2001 N 16

____________________________________________________________________

Утратила силу с отчета за январь 2003 года на основании

приказа ФОМС России от 16 января 2003 года N 3. -

См. предыдущую редакцию

Приложение 9

к приказу

Федерального фонда обязательного

медицинского страхования

от 15.03.2001 N 16

(в редакции приказа ФОМС России

от 8 января 2002 года N 1 -

см. предыдущую редакцию )

____________________________________________________________________

Форма N 1-Р "Реестр платежных поручений по перечислению на счет территориального фонда обязательного медицинского страхования страховых взносов на ОМС неработающего населения" с учетом изменений, внесенных приказом ФОМС России от 8 января 2002 года N 1. представляется в Федеральный фонд ОМС, начиная с января 2002 года - пункт 2.1 приказа ФОМС России от 8 января 2002 года N 1.

____________________________________________________________________

РЕЕСТР

платежных поручений по перечислению на счет территориального

фонда ОМС страховых взносов на ОМС неработающего населения

за _____________ 200_ г.

Приложение 10

к приказу

Федерального фонда ОМС

от 15.03.2001 N 16

(с изменениями на 8 января 2002 года)

Исходными данными по заполнению формы N 1-Р "Реестр платежных поручений по перечислению на счет территориального фонда ОМС страховых взносов на ОМС неработающего населения" являются платежные поручения на перечисление страховых взносов на ОМС неработающего населения, переданные банками в территориальные фонды ОМС за отчетный период.

Данные формы N 1-Р составляются нарастающим итогом с начала года в рублях.

Форма N 1-Р представляется территориальными фондами обязательного медицинского страхования в Федеральный фонд ОМС ежемесячно до 10 числа месяца, следующего за отчетным.

В строках "Итого за отчетный месяц", в том числе "в счет погашения задолженности за отчетный месяц" и "Итого с начала года", в том числе "в счет погашения задолженности с начала года" отражаются отдельно суммы страховых взносов на ОМС неработающего населения и суммы в счет погашения задолженности, перечисленные плательщиками на счет территориального фонда ОМС за отчетный месяц и нарастающим итогом с начала года соответственно (абзац дополнительно включен приказом ФОМС России от 8 января 2002 года N 1 ).

Редакция документа с учетом

изменений и дополнений подготовлена

ЗАО "Кодекс"

Об утверждении форм ведомственного статистического наблюдения (с изменениями на 28 марта 2005 года) (утратил силу начиная с отчета за I квартал 2006 года на основании приказа ФОМС России от 29.12.2005 N 130)