Категория: Инструкции

Табель учета рабочего времени. Правила заполнения

Большинство бухгалтеров полагают, что табель учета рабочего времени является скорее документом, который отражает трудовую дисциплину в организации, ведь политика малых предприятий достаточно типична: невысокая официальная заработная плата, которая даже при наличии пропусков сотрудником рабочих дней выплачивается полностью, а все остальные финансовые вопросы решаются за счет «премиальных».

Однако не стоит забывать, что табель учета использования рабочего времени имеет и налоговые последствия. Ведь именно он является основанием начисления заработной платы сотрудников организации. По своей сути табель учета рабочего времени это тот же акт о проделанной работе, который обязательно составляется с работниками на основании гражданско-правового договора. Отсутствие табеля рабочего времени влечет необоснованность начисления заработной платы, а, следовательно, расходы по оплате труда не могут уменьшать налогооблагаемую прибыль. Таким образом, данным документом не стоит пренебрегать.

Госкомстат России утвердил для табеля учета рабочего времени две унифицированные формы - Т-12 и Т-13*. Отличаются формы тем, что Т-12 является универсальным вариантом, а Т-13 ведется, если в организации установлена автоматическая система контроля явок-неявок на работу (турникет). При этом данные заносятся в форму через компьютер. Чаще всего, конечно, используют форму Т-12, поскольку пропускные системы установлены далеко не во всех организациях.

Кто ведет табель учета рабочего времени

Раньше во многих организациях была специальная должность - табельщик. Сейчас руководители считают нерациональным держать отдельную штатную единицу только для регистрации выходов и невыходов на работу. Чаще всего обязанность вести табель учета рабочего времени возлагается на специалиста по кадрам, бухгалтера или руководителей структурных подразделений помимо их основных функций. Помните, что эта обязанность должна быть закреплена в трудовом договоре и должностной инструкции сотрудника или возложена на него приказом директора организации.

Как отражать в табеле использование рабочего времени

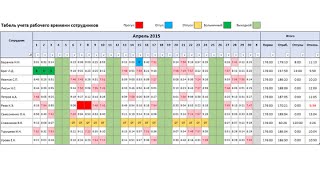

Формы Т-12 и Т-13 практически не отличаются по составу реквизитов, поэтому мы будем рассматривать заполнение табеля на примере одной формы - Т-12. А точнее, ее первого раздела, который называется "учет использования рабочего времени". Образец заполнения табеля приведен на стр.

Табель ведется в течение месяца, а в конце этого периода в нем подводятся итоги по количеству часов, отработанных каждым сотрудником. Отмечаются и промежуточные результаты (за первую и вторую половины месяца).

Явки и неявки на работу фиксируются методом сплошной регистрации. Это означает, что за каждое число месяца в соответствующей ячейке проставляется какое-либо обозначение - явка или неявка по определенным причинам (либо по невыясненным обстоятельствам). Однако допускается и не отмечать явки, а регистрировать только отклонения от графика работы (неявки, опоздания и т. п.). Если за месяц отклонений не было, то в табеле будут отражены лишь итоговые данные о результатах работы за первую и вторую половины месяца и общий итог, а другие клетки останутся пустыми.

Таким образом, табель учета рабочего времени применяется для учета времени, фактически отработанного и (или) неотработанного каждым работником организации, для контроля за соблюдением работниками установленного режима рабочего времени, для получения данных об отработанном времени, расчета оплаты труда, а также для составления статистической отчетности по труду. Когда учет рабочего времени и расчет с персоналом по оплате труда ведется раздельно, то допускается применение раздела 1 "Учет рабочего времени" табеля по форме N Т-12 в качестве самостоятельного документа без заполнения раздела 2 "Расчет с персоналом по оплате труда". Форма N Т-13 применяется для учета рабочего времени.

Табели учета рабочего времени составляются в одинственном экземпляре уполномоченным на это лицом, подписываются руководителем структурного подразделения, работником кадровой службы, передаются в бухгалтерию.

Отметки в Табеле о причинах неявок на работу, работе в режиме неполного рабочего времени или за пределами нормальной продолжительности рабочего времени по инициативе работника или работодателя, сокращенной продолжительности рабочего времени и др. производятся на основании документов, оформленных надлежащим образом (листок нетрудоспособности, справка о выполнении государственных или общественных обязанностей, письменное предупреждение о простое, заявление о совместительстве, письменное согласие работника на сверхурочную работу в случаях, установленных законодательством, и пр.).

Для отражения ежедневных затрат рабочего времени за месяц на каждого работника в табеле отведено:

- в форме N Т-12 (графы 4, 6) - две строки;

- в форме N Т-13 (графа 4) - четыре строки (по две на каждую половину месяца) и соответствующее число граф (15 и 16).

В формах N Т-12 и N Т-13 (в графах 4, 6) верхняя строка применяется для отметки условных обозначений (кодов) затрат рабочего времени, а нижняя - для записи продолжительности отработанного или неотработанного времени (в часах, минутах) по соответствующим кодам затрат рабочего времени на каждую дату. При необходимости допускается увеличение количества граф для проставления дополнительных реквизитов по режиму рабочего времени, например, времени начала и окончания работы в условиях, отличных от нормальных.

При заполнении граф 5 и 7 табеля по форме N Т-12 в верхних строках проставляется количество отработанных дней, в нижних строках - количество часов, отработанных каждым работником за учетный период.

Затраты рабочего времени учитываются в Табеле или методом сплошной регистрации явок и неявок на работу, или путем регистрации только отклонений (неявок, опозданий, сверхурочных часов и т.п.). При отражении неявок на работу, учет которых ведется в днях (отпуск, дни временной нетрудоспособности, служебные командировки, учебный отпуск. время выполнения государственных или общественных обязанностей и т.д.), в Табеле в верхней строке в графах проставляются только коды условных обозначений, а в нижней строке графы остаются пустыми.

При составлении табеля по форме N Т-12 в разделе 2 на один для всех работников вид оплаты и корреспондирующий счет заполняются графы 18 - 22, и при расчете разных по каждому работнику видов оплаты и корреспондирующих счетов заполняются графы с 18 - 34.

Форма N Т-13 "Табель учета рабочего времени" применяется при автоматизированной обработке учетных данных. При составлении табеля по форме N Т-13:

- при записи учетных данных для начисления заработной платы только по одному виду оплаты и корреспондирующему счету, общим для всех работников, включенных в Табель, заполняются реквизиты "код вида оплаты", "корреспондирующий счет" над таблицей с графами с 7 - 9 и графа 9 без заполнения граф 7 и 8;

- при записи учетных данных для начисления заработной платы по нескольким (от двух до четырех) видам оплаты и корреспондирующих счетов заполняются графы 7 - 9. Дополнительный блок с идентичными номерами граф предусмотрен для заполнения данных по видам оплаты, если их количество больше четырех.

Бланки табеля по форме N Т-13 с частично заполненными реквизитами могут быть изготовлены с применением средств вычислительной техники. К таким реквизитам относятся: структурное подразделение, фамилия, имя, отчество, должность (специальность, профессия), табельный номер и т.п. - то есть данные, содержащиеся в справочниках условно-постоянной информации организации. В этом случае форма табеля изменяется в соответствии с принятой технологией обработки учетных данных.

Условные обозначения отработанного и неотработанного времени, представленные на титульном листе формы N Т-12, применяются и при заполнении табеля по форме N Т-13.

Информационное Агентство "Финансовый Юрист"

А у нас ситауция следующая. Табель ведется в упрощенной форме, но вот тут для получения декретных совместителю в ФСС потребовали предоставить по форме Т-12. И сразу же возникла куча вопросов. Може кто рзъяснит.

1. Совместителю положено работать не больше 4 часов в день, т.е. рабочий день сокращенный. Но на каких основаниях: Сокращенная продолжительность рабочего времени против нормальной продолжительности рабочего дня в случаях, предусмотренных законодательством или Продолжительность работы в режиме неполного рабочего времени по инициативе работодателя в случаях, предусмотренных законодательством.

2.В соцстрах нужно предоставлять все листы формы, или только сам график (кто-нибудь сталкивался с таким требованием)?

3. Если все-таки всю форму, то вопрос такой. Тарифную ставку указывать с учетом надбавки или без нее, и куда в таком случае надбавку включать? Какое наименование вида оплаты и ее код (начислялась и выплачивалась только зарплата)? что имеется в виду под "корреспондирующим счетом" в данном контексте: 70?

Очень буду признательна за грамотные разъяснения.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#56[85243] 23 декабря 2009, 17:00

Скажите, там в шапке табеля указывается структурное подразделение. Что туда писать если у меня по штатному расписанию есть Администрация (1 человек), редакционный отдел (1 человек), отдел продаж (2 человека) и бухгалтерия (1 чел)? Мне что 4 отдельных табеля делать или все можно свести в один?

Я хочу обратить внимание модератора на это сообщение, потому что:

СОСТАВЛЯЕМ ТАБЕЛЬ УЧЕТА РАБОЧЕГО ВРЕМЕНИ

Составление табеля учета рабочего времени - необходимость

Начисление заработной платы в организациях производится на основании различных первичных документов в зависимости от отраслей экономики и видов производств. Ими могут быть наряды на сдельную работу. маршрутные листы, путевые листы, табели учета рабочего времени и др. Наличие табелей учета рабочего времени также важно для учета трудовых затрат и в целях бухгалтерского, и в целях налогового учета. Затраты на оплату труда, подлежащие отнесению на отдельные объекты учета затрат, определяются на основании оформленных в установленном порядке первичных документов (приказы о приеме на работу, переводе на другую работу, расторжении трудового договора, предоставлении отпуска; график выхода на работу; табель учета использования рабочего времени; расчетно-платежные ведомости; лицевые счета и др.).

Наниматель обязан организовать учет явки работников на работу и ухода с нее. До начала работы каждый работник должен в порядке, установленном нанимателем, отметить свой приход, а по окончании - уход. Учет явок на работу и ухода с нее ведется в табелях использования рабочего времени установленной формы, в годовых табельных карточках и других документах. Эта норма содержится в ст.133 Трудового кодекса РБ от 26.07.1999 № 296-З (с изменениями и дополнениями, внесенными в т.ч. Законом РБ от 06.07.2009 № 37-З) (далее - ТК РБ). Обязанность нанимателя по ведению учета фактически отработанного работником времени закреплена и подп.16.3 Типовых правил внутреннего трудового распорядка, утвержденных постановлением Минтруда РБ от 05.04.2000 № 46 (с изменениями и дополнениями). В числе основных документов, необходимых для ведения учета рабочего времени и начисления заработной платы, можно назвать графики работ (сменности) и табели учета использования рабочего времени.

В графике работ (сменности) фиксируется планируемая организация рабочего времени в определенном отчетном периоде, а в табеле - фактическое использование рабочего времени. В связи в этим информация, зафиксированная в табеле, может отличаться от информации, представленной в графике.

В некоторых случаях в соответствии с законодательством табели учета рабочего времени необходимо представлять в другие организации. Так, контроль за ежедневной явкой обязанных лиц на работу осуществляют наниматели совместно с органами внутренних дел и органами по труду, занятости и социальной защите. Организации, в которых работают обязанные лица, должны:

- постоянно информировать органы внутренних дел, органы по труду, занятости и социальной защите о неявке таких лиц на работу;

- ежемесячно в течение 3 первых рабочих дней месяца, следующего за отчетным, представлять в органы внутренних дел, органы по труду, занятости и социальной защите информацию об учете рабочего времени обязанных лиц, о нарушениях трудовой дисциплины обязанными лицами, в т.ч. повлекших уменьшение их заработной платы (табели учета рабочего времени, приказы об отстранении от выполнения работы и иные документы, подтверждающие факты нарушения трудовой дисциплины). Это требование закреплено в п.10 Положения о трудоустройстве родителей, обязанных возмещать расходы, затраченные государством на содержание детей, находящихся на государственном обеспечении, утвержденного постановлением Совета Министров РБ от 26.01.2007 № 105 (в редакции постановления Совета Министров РБ от 06.08.2009 № 1025).

Табели учета рабочего времени могут представляться в качестве подтверждающих документов и в судебные органы при судебных разбирательствах.

Ведем учет рабочего времени

Рабочим считается время, в течение которого работник в соответствии с трудовым, коллективным договорами, правилами внутреннего трудового распорядка обязан находиться на рабочем месте и исполнять свои трудовые обязанности. К рабочему относится также время работы, выполненной по предложению, распоряжению или с ведома нанимателя сверх установленной продолжительности рабочего времени (сверхурочная работа, работа в государственные праздники, праздничные и выходные дни) (ст.110 ТК РБ).

Общие правила расчета рабочего времени изложены в главе 10 ТК РБ. Так, полная норма продолжительности рабочего времени по ст.112 ТК РБ не может превышать 40 ч в неделю. При 5-дневной рабочей неделе (с 2 выходными днями) продолжительность ежедневной работы составляет 8 ч, при 6-дневной рабочей неделе (с одним выходным днем) - 6 ч 40 мин. Пятидневная или 6-дневная рабочая неделя устанавливается нанимателем по согласованию с профсоюзом (ст.124 ТК РБ).

Нормальной признается продолжительность рабочего времени, равная полной (ст.112 ТК РБ) или сокращенной (ст.113 и 114 ТК РБ) его норме, установленной в соответствии с главой 10. Если нанимателем или в коллективном договоре не определена продолжительность рабочей недели, установленной ее нормой считается предельная продолжительность, предусмотренная ст.112-115 ТК РБ с учетом норм ст.111 ТК РБ.

Учету подлежит фактическое рабочее время, которое состоит из отработанного и неотработанного времени, включаемое в соответствии с законодательством в рабочее время. В составе отработанного времени отдельно учитывается время сверхурочных работ, повременной работы сдельщиков, служебных командировок и работы по совместительству. В составе неотработанного времени выделяются оплачиваемое и неоплачиваемое время, а также потери рабочего времени как по вине работника, так и при отсутствии его вины. Фактическое рабочее время - это время с момента явки работника на место выполнения работы согласно правилам внутреннего трудового распорядка, графику работ (сменности) или особому указанию нанимателя и до момента фактического освобождения от работы в этот рабочий день (смену).

В фактическое время не входит и не учитывается время проезда от места жительства до места постоянной работы (постоянного сбора) и обратно, время, необходимое на дорогу от проходной до рабочего места, на переодевание перед началом и после окончания работы, на регистрацию при уходе. Время внутрисменных простоев учитывается начиная с 5 мин. Время использования работников в период простоя на других работах в листок простоя не включается и оформляется выдачей разовых нарядов. Эти нормы установлены ст.133 ТК РБ.

Учет использования рабочего времени может быть организован в целом по организации или отдельно по структурным подразделениям (цехам, участкам).

Режим рабочего времени определяет время начала и окончания рабочего дня (смены), время обеденного и других перерывов, последовательность чередования работников по сменам, рабочие, выходные дни.

Режим рабочего времени работников разрабатывается исходя из режима работы, применяемого у нанимателя, и определяется правилами внутреннего трудового распорядка или графиком работ (сменности).

График работ (сменности) утверждается нанимателем по согласованию с профсоюзом.

Установленный режим рабочего времени доводится до ведома работников не позднее одного месяца до введения его в действие.

Работа в 2 и более смены считается сменной. Она вводится в тех случаях, когда длительность производственного процесса (работы) превышает установленную продолжительность ежедневной работы, а также в целях более эффективного использования оборудования, увеличения объема производства (работ, услуг).

Режим рабочего времени при сменной работе определяется графиком сменности в соответствии со ст.123 ТК РБ. При этом продолжительность смены не может превышать 12 ч. Иная продолжительность смены для отдельных категорий работников может устанавливаться Правительством РБ. Работники чередуются по сменам равномерно. Работа в течение 2 смен подряд запрещается.

Организации вправе в установленном порядке вводить суммированный учет рабочего времени, разделение рабочего дня на части, сменную работу и иные режимы рабочего времени, отличающиеся от установленных в отрасли. Это должно быть закреплено в правилах внутреннего трудового распорядка.

Суммированный учет рабочего времени вводится нанимателем по согласованию с профсоюзом.

Еженедельная продолжительность рабочего времени при суммированном учете может быть больше или меньше установленной нормы продолжительности рабочего времени в неделю (ст.112-114 ТК РБ). При этом ежедневная продолжительность рабочего времени не может превышать 12 ч.

Сумма часов рабочего времени по графику работ (сменности) за учетный период не должна превышать норму часов за данный период, рассчитанную в соответствии со ст.112-117 ТК РБ.

Учетным периодом при суммированном учете рабочего времени признается период, в пределах которого должна быть соблюдена в среднем установленная для такой категории работников норма продолжительности рабочего времени в неделю (ст.112-114 ТК РБ).

Продолжительность учетного периода устанавливается нанимателем и не может превышать одного календарного года. Учетный период может определяться календарными периодами (месяц, квартал), иными периодами.

Работник обязан в порядке, установленном у нанимателя, отметить:

- приход на работу;

- отлучку с работы в течение рабочего дня (смены).

В рабочее время запрещается отвлекать работников от непосредственной работы, освобождать от работы для исполнения общественных обязанностей и проведения мероприятий, не связанных с производственной деятельностью, если иное не предусмотрено законодательством.

При составлении графиков работ (сменности) следует также учитывать, что для работников, занятых на работах с вредными (с 26 января 2008 г. - и (или) опасными) условиями труда, устанавливается сокращенная продолжительность рабочего времени - не более 35 ч в неделю (ст.113 ТК РБ).

Накануне государственных праздников и праздничных дней в соответствии со ст.116 ТК РБ продолжительность работы сокращается на 1 ч. Если же по условиям производства уменьшение продолжительности ежедневной работы (смены) накануне праздничных дней невозможно, то работникам по мере накопления часов переработки должны предоставляться дополнительный день отдыха (с оплатой в одинарном размере) или повышенная оплата часов переработки (согласно ст.69 ТК РБ - в размере не ниже двойных сдельных расценок или двойных часовых тарифных ставок (окладов)).

У совместителей, работников с неполным рабочим днем продолжительность работы накануне праздничных дней также может быть сокращена. Считаем, что у таких работников рабочее время подлежит сокращению не на 1 час, а пропорционально установленной для них ежедневной продолжительности рабочего времени.

Ночным временем считается время с 22 ч до 6 ч. При работе в ночное время установленная продолжительность работы (смены) сокращается на один час с соответствующим сокращением рабочей недели (ст.117 ТК РБ). Однако это правило не распространяется на работников, для которых уже предусмотрено сокращение рабочего времени ст.113 и 114 ТК РБ, а также когда такое сокращение невозможно по условиям производства (в т.ч. в непрерывных производствах) или если работник принят для выполнения работы только в ночное время.

В случае выхода постановления Правительства РБ о переносе отдельных рабочих дней при составлении графиков работ (сменности) следует руководствоваться Правилами планирования и учета рабочего времени работников в связи с переносом Советом Министров Республики Беларусь отдельных рабочих дней. Эти Правила утверждены постановлением Минтруда РБ от 25.06.2001 № 75. Переносы рабочих дней касаются лишь работников, работающих в режиме 5-дневной рабочей недели, и не применяются в отношении работников, работающих в режиме 6-дневной рабочей недели, или работников с суммированным учетом рабочего времени.

Разрабатываем и утверждаем форму табеля учета рабочего времени

В настоящее время в законодательстве Республики Беларусь отсутствуют унифицированные формы табеля учета рабочего времени. Ранее применялись формы первичной учетной документации по учету использования рабочего времени: табель учета использования рабочего времени и расчета заработной платы (форма Т-12) и табель учета использования рабочего времени (форма Т-13). Они были утверждены постановлением Госкомстата СССР от 28.12.1989 № 241 «Об утверждении форм первичной учетной документации для предприятий и организаций» (далее - постановление № 241). В настоящее время данный документ не действует на территории Республики Беларусь в соответствии с постановлением Минстата РБ от 26.10.2007 № 359 «О неприменении некоторых постановлений Государственного комитета СССР по статистике», а другие формы не утверждены.

В организациях может применяться любая форма табеля, удобная нанимателю и позволяющая обеспечивать точный учет использования рабочего времени. В должностной инструкции работника, ответственного за ведение табеля, отмечается обязанность ведения табеля учета рабочего времени.

Поэтому организации обязаны в соответствии с Законом РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности» (в редакции Закона РБ от 25.06.2001 № 42-З, с изменениями и дополнениями) разработать и утвердить формы табеля учета рабочего времени.

При разработке необходимо учитывать нормы ст.9 названного Закона. Факт совершения хозяйственной операции подтверждается первичным учетным документом, имеющим юридическую силу, который составляется ответственным исполнителем совместно с другими участниками операции.

Первичные учетные документы принимаются к учету, если они составлены по типовым формам, утвержденным Министерством финансов РБ, по формам, утвержденным республиканскими органами государственного управления, подчиненными Совету Министров РБ, осуществляющими методологическое руководство бухгалтерским учетом и отчетностью организаций соответствующих отраслей экономики. При отсутствии утвержденных типовых форм (форм) или недостатке содержащейся в них информации организация принимает к учету самостоятельно разработанные и утвержденные первичные учетные документы. Эти документы должны содержать следующие обязательные реквизиты:

- наименование, номер документа, дату и место его составления;

- содержание и основание совершения хозяйственной операции, ее измерение и оценку в натуральных, количественных и денежных показателях;

- должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, их фамилии, инициалы и личные подписи.

В зависимости от характера хозяйственных операций и системы обработки данных в первичные учетные документы могут включаться дополнительные реквизиты.

Форма должна обеспечивать возможность ежедневного учета использования рабочего времени. Рекомендуем в качестве таких форм табели форм Т-12 и Т-13.

Табели составляются в одном экземпляре уполномоченным на то лицом (им может быть работник кадровой службы или табельщик (мастер) участка) и после соответствующего оформления, как правило, в конце отчетного месяца, передаются на утверждение (на подпись) руководителю организации или структурного подразделения. В конце месяца заполненный табель передается в бухгалтерию.

Учет использования рабочего времени осуществляется в табеле методом ежедневной (сплошной) регистрации явок и неявок на работу либо путем регистрации только отклонений от нормального режима работы (неявок, опозданий, командировок, отпусков и т.д.).

В отдельных отраслях экономики могут утверждаться унифицированные формы документов. Так, постановлением Минсельхозпрода РБ от 22.11.2005 № 69 утверждены следующие формы:

- табель учета рабочего времени и начисления заработка работникам животноводства (форма 501-АПК) (приложение 58 к данному постановлению);

- книжка бригадира по учету труда и выполненных работ (форма 505-АПК) (приложение 62 к данному постановлению).

Условные обозначения отработанного и неотработанного времени

При заполнении табеля учета рабочего времени можно использовать условные обозначения отработанного и неотработанного времени (буквенные и цифровые коды), представленные на титульном листе формы Т-12 (см. таблицу 1).

В настоящее время статистические показатели по труду заполняются в соответствии с Указаниями по заполнению в формах государственных статистических показателей по труду, утвержденными постановлением Минстата РБ от 29.07.2008 № 92. Однако условные обозначения учета рабочего времени в нем не предусмотрены. Считаем, что можно применять условные обозначения видов затрат рабочего времени для возможного использования в табелях учета использования рабочего времени согласно данным, приведенным в приложении 4 к Инструкции по заполнению форм государственной статистической отчетности по труду, утвержденной постановлением Минстата РБ от 17.09.2001 № 80 (далее - Инструкция № 80) (утратила силу в связи с изданием постановления Минстата РБ от 20.08.2008 № 123).

Наименование вида затрат рабочего времени

Дни (часы) работы

Ночные часы работы

Часы работы в государственные праздники, праздничные (нерабочие) и выходные дни

Сверхурочные часы работы

Временное отвлечение на сельскохозяйственные работы

Дополнительный поощрительный отпуск

Отпуска в связи с обучением с сохранением средней заработной платы по основному месту работы

Сокращенная продолжительность рабочего времени для обучающихся без отрыва от производства

Отпуска в связи с обучением без сохранения заработной платы

Отпуска по беременности и родам

Дополнительный отпуск, предоставляемый по уходу за ребенком до достижения им возраста 3 лет

Дни неявок работников, освобожденных временно от работы в связи с выполнением государственных или общественных обязанностей, в случаях, предусмотренных законодательством

Неявки на работу в связи с нахождением в медицинских учреждениях на обследовании или осмотре работника, обязанного проходить такие обследования

Дни неявок на работу работников, являющихся донорами, для обследования и сдачи крови и ее компонентов, дополнительный день отдыха, предоставляемый после этого или используемый в другое время

Социальный отпуск с сохранением заработной платы для лечения и иных личных потребностей работника

Кратковременные отпуска без сохранения заработной платы, которые наниматель обязан предоставить работнику

Дни неявок работников, отвлеченных на устранение последствий стихийных бедствий

Дополнительный свободный от работы день матери (отцу, опекуну, попечителю), воспитывающей (воспитывающему) ребенка-инвалида в возрасте до 18 лет или воспитывающей (воспитывающему) двоих и более детей в возрасте до 16 лет

Дни неявок на работу работников, находящихся под следствием до решения суда

Дополнительные свободные от работы дни, предусмотренные коллективным договором сверх установленных законодательством Республики Беларусь

Временная нетрудоспособность (кроме случаев, предусмотренных кодами «Т» и «Х») и отпуска по уходу за больными и по карантину, оформленные листками нетрудоспособности

Неоплачиваемая нетрудоспособность в случаях, предусмотренных законодательством Республики Беларусь

Неявки на работу в связи с карантином или уходом за больными, оформленные справками лечебных учреждений

Отпуска без сохранения заработной платы по семейно-бытовым и другим уважительным причинам, предоставляемые по договоренности между работником и нанимателем

Отпуска, предоставляемые по инициативе нанимателя

Неотработанные рабочие дни при временном переводе работников по инициативе нанимателя на работу с неполной рабочей неделей

Государственные праздники, праздничные (нерабочие) дни и выходные дни (дни еженедельного отдыха)

Рекомендуем организации на базе данных, представленных на титульном листе формы Т-12 или в приложении 4 к Инструкции № 80, разработать и утвердить индивидуальные обозначения.

Рассмотрим порядок проставления обозначений, если организация разработает формы табелей, идентичные формам Т-12 и Т-13.

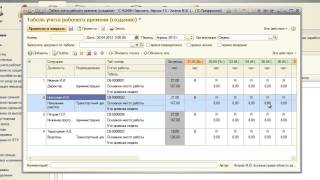

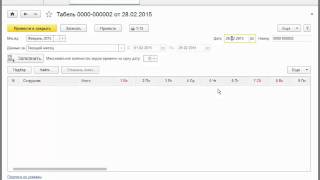

На каждый день в названных табелях учета использования рабочего времени отведено 2 строки: одна предназначена для отметок условных обозначений видов затрат рабочего времени (указывается соответствующий буквенный код), а другая - для записи количества часов по ним. В форме Т-12 эта информация вносится в гр.3 и 5, а в форме Т-13 - в гр.3. В указанных графах отражаются отработанные часы и минуты, время опозданий, время сверхурочных работ, простоев и т.д. По нерабочим дням записываются выходные дни («В»). Отмечаются дни отпусков («О»), прогулов («ПР»), исполнения государственных обязанностей («Г»), отсутствия на работе по болезни («Б») и т.д.

При оформлении табеля учета рабочего времени в составе отработанного времени отдельно учитывается время служебных командировок в соблюдение норм ст.133 ТК РБ. Дни служебных командировок в указанном табеле отмечаются кодом «К».

При наличии у родителя (опекуна, попечителя) одновременно права на свободный день в неделю и в месяц в соответствии со ст.265 ТК РБ этот день предоставляется по его желанию согласно одному из оснований. Не допускается перенос и суммирование свободных дней в неделю в целях дальнейшего предоставления их в совокупности. В случае если переносимый Правительством РБ либо нанимателем рабочий день совпадает с предоставленным работнику свободным от работы днем в неделю, перенос рабочего дня на этого работника не распространяется. В табеле учета рабочего времени предоставление свободного дня в неделю отмечается как прочие неявки, разрешенные законодательством. Это указано в п.10 Положения о порядке и условиях предоставления одного дополнительного свободного от работы дня в неделю, утвержденного постановлением Совета Министров РБ от 12.12.2007 № 1729.

Если работник отстраняется от работы в течение рабочего дня по причине его появления (нахождения) на рабочем месте в нетрезвом виде, в состоянии наркотического или токсического опьянения, то в табеле учета использования рабочего времени должна быть сделана отметка о фактически отработанном работником времени до отстранения. В случае неявки на работу без уважительных причин в табеле проставляется код прогулов и других неявок без уважительных причин («ПР»).

Работнику, которому согласно ст.118 ТК РБ установлено неполное рабочее время, в табеле формы Т-12 или Т-13 проставляется фактически отработанное время.

Работникам-донорам, сдающим кровь, устанавливается денежная компенсация за 2 дня освобождения их от работы с выплатой этой компенсации за счет средств учреждений здравоохранения. На основании выданной справки донор освобождается от работы в день сдачи крови и ему предоставляется дополнительный день отдыха независимо от того, в какую смену он работает, а также в какое время (рабочее или нерабочее) он сдает кровь. За эти 2 дня работнику-донору начисляется средняя заработная плата с учетом нормальной продолжительности рабочего времени, а день неявки на работу в связи с обследованием и сдачей крови и дополнительный день отдыха обозначаются в табеле учета использования рабочего времени буквой «Д».

В графе «Отработано за» содержатся данные по каждому работнику об отработанных им днях и часах отдельно за первую и вторую половины месяца, а также в целом за месяц. В графе «Данные для начисления заработной платы по видам и направлениям затрат» фактически отработанное каждым работником время разбивается по кодам видов оплат и корреспондирующим счетам с указанием количества дней и часов в целом за месяц. В графе «Неявки по причинам» по каждому работнику указывается фактическое количество дней и часов неявок с разбивкой их по кодам условных обозначений. Отметки о причинах неявок на работу или о работе неполный рабочий день, о работе в сверхурочное время и других отступлениях от нормальных условий работы делаются в табеле только на основании документов, оформленных надлежащим образом (приказов о предоставлении отпусков, о направлении в служебные командировки; командировочных удостоверений; листков нетрудоспособности; справок об исполнении государственных или общественных обязанностей и т.п.).

Пример заполнения табеля учета использования рабочего времени формы Т-13 приведен ниже.

Примечание. При заполнении табеля рабочего времени формы Т-13 использованы цифровые коды, приведенные в постановлении № 241.

Учет использования рабочего времени по основному месту работы и по совместительству ведется отдельно. Внесение в табель и исключение из него работников производится на основании первичных документов по учету кадров, к которым относятся приказы о приеме на работу и увольнении, переводе на другую работу (должность).

Соблюдаем сроки хранения табелей учета рабочего времени

Табели, журналы учета (использования) рабочего времени, годовые табельные карточки должны храниться в течение 3 лет после проведения комплексной налоговой проверки. Эта норма закреплена в ст.73 перечня документов органов государственной власти и управления, организаций Республики Беларусь по оперативному и статистическому учету и отчетности, электронным информационным ресурсам, трудовым отношениям, социальной защите, работе с кадрами, образованию, таможенному контролю, материально-техническому обеспечению, административно-хозяйственной деятельности, делопроизводству, работе архивов организаций с указанием сроков хранения, утвержденного постановлением Минюста РБ от 14.12.2006 № 82 (с изменениями и дополнениями).

Журнал «Главный Бухгалтер» № 34, 2009 г.

От редакции: С 7 мая 2010 г. в постановление Минюста РБ от 14.12.2006 № 82 «Об утверждении перечня типовых документов органов государственной власти и управления, организаций Республики Беларусь, индивидуальных предпринимателей по оперативному и статистическому учету и отчетности, электронным информационным ресурсам, трудовым отношениям, социальной защите, работе с кадрами, образованию, таможенному контролю, материально-техническому обеспечению, административно-хозяйственной деятельности, делопроизводству, работе архивов организаций с указанием сроков хранения» на основании постановления Минюста РБ от 19.03.2010 № 21 внесены изменения и дополнения.

В постановление Минстата РБ от 29.07.2008 № 92 «Об утверждении Указаний по заполнению в формах государственных статистических наблюдений статистических показателей по труду» на основании постановлений Белстата от 14.07.2010 № 118 (с 20 января 2011 г.) и от 29.07.2011 № 198 (с 1 сентября 2011 г.) внесены изменения и дополнения.

В Трудовой кодекс РБ от 26.07.1999 № 296-З на основании законов РБ от 17.07.2009 № 48-З (с 23 октября 2009 г.) и от 09.11.2009 № 51-З (с 1 декабря 2009 г.) внесены изменения и дополнения.

С 8 июля 2011 г. постановление Минсельхозпрода РБ от 22.11.2005 № 69 «Об утверждении форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции, и Инструкции о порядке применения и заполнения форм первичных документов бухгалтерского учета для сельскохозяйственных и иных организаций, осуществляющих производство сельскохозяйственной продукции» на основании постановления Минсельхозпрода РБ от 14.06.2011 № 40 утратило силу.