Категория: Инструкции

В данном случае необходимо заполнить:

Обоснование данной позиции приведено ниже в материалах Системы Главбух

Активируйте скорее!

Если акт от поставщика датирован 2015 годом, но получили вы его только сейчас, расходы можно учесть в текущем периоде. Ведь из-за ошибки налог на прибыль в 2015 году переплатили (п. 1 ст. 54 НК РФ).

Все изменения в законодательстве для бухгалтера

В вашей компании директор получает зарплату?

Профессиональная справочная система для бухгалтеров

Сервис по расчету и оформлению выплат работникам

Декларация по налогу на добавленную стоимость, согласно ст. 174.1 НК РФ, представляется физическими и юридическими лицами-плательщиками НДС, налоговыми агентами, на которых возложены обязанности по его уплате в бюджет, а также лицами, не признанными плательщиками данного налога и перечисленными в п. 5 ст. 173 НК РФ.

Декларация по налогу на добавленную стоимость, согласно ст. 174.1 НК РФ, представляется физическими и юридическими лицами-плательщиками НДС, налоговыми агентами, на которых возложены обязанности по его уплате в бюджет, а также лицами, не признанными плательщиками данного налога и перечисленными в п. 5 ст. 173 НК РФ.

Порядок заполнения документации гласит, что предприятия, не являющиеся налогоплательщиками НДС, но выставляющие своим клиентам счета-фактуры обязаны подавать декларацию.

Согласно ст. 80 НК РФ, декларация по НДС является заявлением налогоплательщика о полученных доходах и их источнике, произведенных расходах, объекте налогообложения, о налоговой базе, льготах, исчисленной суме НДС, и других важных данных, служащих основанием для исчисления налога. Подается данная отчетность по НДС по месту фактического учета налогоплательщика не позднее двадцатого числа того месяца, следующего за налоговым периодом (как пример, декларацию за второй квартал 2014 года следует подать до двадцатого июля 2014 г.).

По причине вступления в действие новой редакции п. 5 ст. 174 НК РФ с 1 января 2014 года налогоплательщики, вне зависимости от численности сотрудников, обязаны подавать декларацию установленного формата посредством телекоммуникационных каналов связи через специализированного оператора документооборота.

Порядок заполнения (а именно пункт 8) предусматривает, что днем представления декларации является дата отправки по электронной почте, фиксируемая у оператора связи.

Форма декларации по налогу на добавленную стоимость и инструкция по её заполнению утверждены приказом Министерства финансов №104н от 15.10.2009 г. и на протяжении 2014 года никакие поправки в неё не вносились. Однако при этом Письмо ФСН России от 17.10.2013г. №ЕД-4-3/18585 «О заполнении налоговых деклараций, представляемых в налоговые органы» рекомендует с первого января 2014 года указывать коды ОКТМО (Общероссийского классификатора территорий муниципальных образований) вместо кодов ОКАТО (Общероссийского классификатора объектов административно-территориального деления).

Очень важно правильно и грамотно заполнить декларацию – это является залогом возврата налога предприятию. Для этого нужно точно знать схему оформления данного документа и как правильно заполнить каждый раздел.

Инструкция по заполнению требует обязательного оформления в 2014 году титульного листа и первого раздела. Остальные же разделы включаются в состав декларации только тогда, когда в деятельности субъекта предпринимательства присутствуют операции, попадающие под действие соответствующей нормативной базы.

Инструкция по заполнению гласит, что декларация по НДС должна составляться на основании данных книг покупок и продаж и данных регистров бухгалтерского (или налогового) учета.

Оформление этого документа начинается с титульного листа. В соответствии со свидетельством взятия на учет в налоговые органы следует заполнить ИНН и КПП. В графе «Номер корректировки» при сдаче первичного документа указывается код 0, а если сдается уточненка – код 1.

Оформление этого документа начинается с титульного листа. В соответствии со свидетельством взятия на учет в налоговые органы следует заполнить ИНН и КПП. В графе «Номер корректировки» при сдаче первичного документа указывается код 0, а если сдается уточненка – код 1.

При заполнении налогового периода следует указать код, который предусматривает Порядок заполнения декларации. Пример: при предоставлении декларации за первый квартал проставляется код 21, за второй – 22, за третий – 23, за четвертый квартал – 24. В поле «Отчетный год» указывается год, за который предоставлена декларация.

Далее указывается номер службы, в которую подается этот вид отчетности и устанавливается код 400, означающий, что данный документ подан по месту регистрации налогоплательщика. Затем указывается ОКВЭД согласно действующему в 2014 году классификатору кодов экономической деятельности. В поле «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», в случае если документ подписан руководителем предприятия, ставится цифра 1, а если по доверенности – цифра 2.

Ячейка «Подпись» должна содержать подпись вышеуказанного лица. Кроме того, если данная декларация была подписана не руководителем предприятия или организации, то в ячейке «Документ, указывающий полномочия представителя» должен быть указан вид документа, что подтверждает полномочия подписанта (пример: если декларация подписана по доверенности, то нужно указать название документа, номер данной доверенности и её дату).

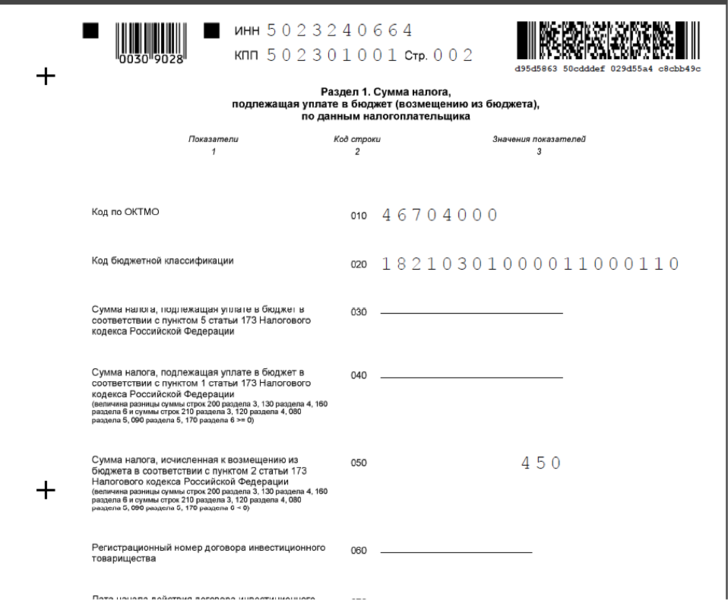

Раздел 1 несет в себе информацию об объемах налога, что подлежат уплате в бюджет государства или возмещению из бюджета. Пример заполнения первого раздела:

Итоговое количество по стр. 040 и 050 можно посчитать, исходя из данных третьего раздела.

Раздел 2 заполняется исключительно налоговыми агентами. Порядок его заполнения следующий:

Важно знать, что если по стр. 080 данные отсутствуют, то значение из стр. 090 должно быть перенесено в стр. 060, а при отсутствии данных по стр. 090 в стр. 060 переносится значение, указанное в стр. 080.

[goo_mid]

Раздел 3 отображает данные ставки налога и налоговой базы, а также объемы начисленного налога и налоговых вычетов. Порядок заполнения:

Порядок заполнения по строкам:

Четвертый раздел несет информацию о тех операциях, которые имеют освобождение от обязанности уплаты налога на добавленную стоимость либо облагаются нулевой ставкой. Порядок заполнения раздела 4 в 2014 году:

Пятый раздел заполняется, если у предприятия возникло право включить суммы налога, для которых документально подтверждено применение ставки 0%, в налоговые вычеты. Порядок заполнения пятого раздела декларации в 2014 году:

Раздел 6 подлежит заполнению, если предприятие осуществляло операции, не имеющие документального подтверждения на применение ставки ноль процентов. Оформление:

В седьмом разделе предоставляются данные об операциях, что не подлежат налогообложению или освобождены от него, а также тех, что осуществлялись за пределами России:

В случае не отражения (или неполного отображения данных), либо ошибок, что приводят к занижению суммы НДС к уплате, согласно п. 1 ст. 81 НК РФ, предприятие обязано предъявить уточненную декларацию, а также уплатить в государственный бюджет его недоимку и пени соразмерно этой недоимке. Однако законодательная база Российской Федерации предусматривает варианты, когда плательщик НДС может быть освобожденным от ответственности при подаче уточненки.

В случае не отражения (или неполного отображения данных), либо ошибок, что приводят к занижению суммы НДС к уплате, согласно п. 1 ст. 81 НК РФ, предприятие обязано предъявить уточненную декларацию, а также уплатить в государственный бюджет его недоимку и пени соразмерно этой недоимке. Однако законодательная база Российской Федерации предусматривает варианты, когда плательщик НДС может быть освобожденным от ответственности при подаче уточненки.

Пример освобождения от данной ответственности:

Уточненка должна содержать правильные показатели, которые исчислены с учетом всех дополнений и изменений в нормативной базе. Следует отметить, что налоговые агенты должны отражать данные только по тем плательщикам, у которых были обнаружены искажения или ошибки. Уточненка в 2014 году подается на бланке установленной формы, что действовал в периоде, за который был произведен перерасчет.

Как видно из всего вышесказанного, формирование декларации значительно можно упростить, используя пример её заполнения.

Понравилась статья? Поделитесь ей в соцсетях

Спасибо за вашу статью огромное. Бухгалтером первый год работаю. Нелегко сразу во все вникнуть. Тем более, законы постоянно меняются. Особенно помог мне пример заполнения декларации.

Подскажите, пожалуйста, уточненная декларация, это заново заполненный документ со всеми разделами или только один раздел в котором были ошибки?

Спасибо за статью ,все доходчиво и понятно .Такой вопрос :» я новоиспеченное ИП дата регистрации 25,06,2015 в налоговой сказали ,что вроде я не должна отчитываться за истекший 2 квартал ,сославшись на неточный номер статьи в НК.Я вот теперь все изрыла не могу найти подтверждение этих слов .Может подскажите?»

Добавить комментарий Отменить ответ Горячие обсужденияПрисоединяйтесь и следите за новостями в социальных сетях

![]()

© 2014-2016 CleverBuh.ru

Информационный портал о бухгалтерском и налоговом учете

При копировании материалов сайта наличие активной гиперссылки на источник обязательно!

Декларации по итогам I квартала 2015 года сданы, но отчетная кампания на этом не завершилась. Теперь в случае несоответствия данных или ошибок в декларациях, налогоплательщики должны представить пояснения или уточненные декларации. О том, как реагировать на запрос из налоговой инспекции и пояснить расхождения в данных, мы писали в материале «Что делать, если налоговая требует представить пояснения к декларации по НДС». В этой статье читайте о том, как представить уточненную декларацию по НДС.

Материалы по подготовке и представлению отчетностиЕсли налогоплательщик обнаружил, что в представленной им декларации не отражены или не полностью отражены сведений, а также есть ошибки, он:

Уточненная налоговая декларация представляется в налоговый орган по форме, действовавшей в налоговый период, за который вносятся соответствующие уточнения (п. 5 ст. 81 НК РФ).

Приказом ФНС России от 29.10.2014 № ММВ-7-3/558@ (далее - Приказ № 558) утверждены новая форма налоговой декларации по НДС, порядок ее заполнения, а также формат представления декларации в электронной форме, которые применяются начиная с отчетности за 1 квартал 2015 года.

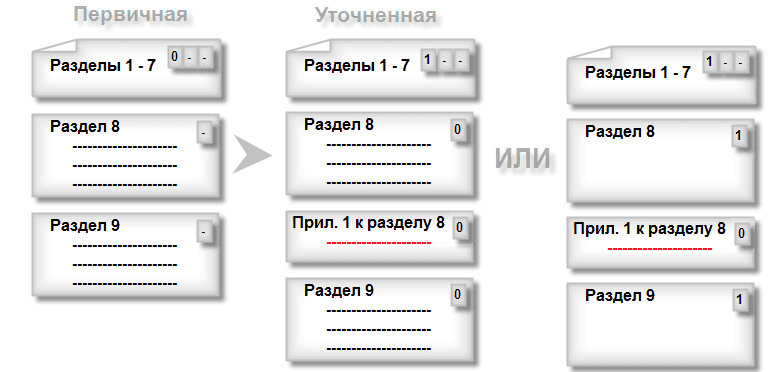

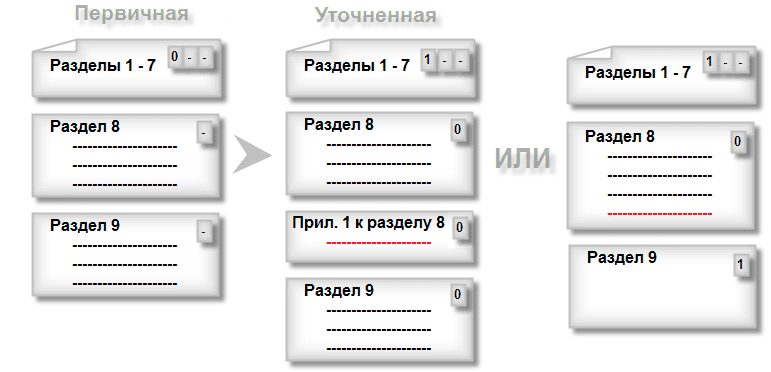

Согласно п. 2 Порядка заполнения налоговой декларации по налогу на добавленную стоимость (далее - Порядка), приведенного в приложении № 2 к Приказу № 558, в уточненную декларацию подлежат включению те разделы декларации и приложения к ним, которые ранее были представлены налогоплательщиком в налоговый орган, с учетом внесенных в них изменений, а также иные разделы декларации и приложения к ним, в случае внесения в них изменений (дополнений).

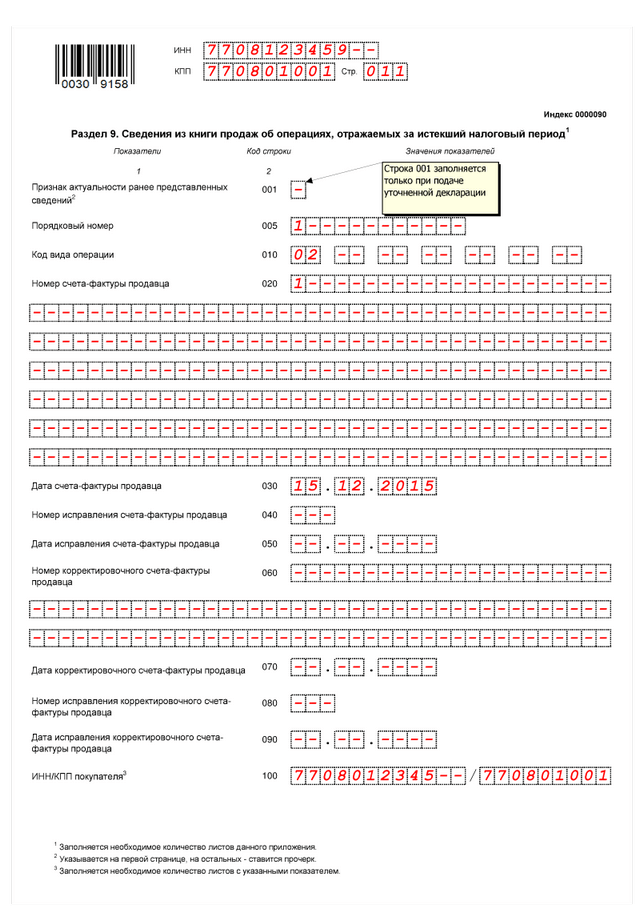

В то же время для разделов 8-12 декларации предусмотрена специальная строка 001, в графе 3 которой указывается признак актуальности сведений, отраженных в соответствующем разделе:

Аналогичная строка присутствует и для приложений к разделам 8 и 9, в которой также указывается признак актуальности "0" или "1". Правда, поскольку эти приложения к разделам представляются только в составе уточненной декларации, то для них отсутствует такой вариант, как прочерк (п. 46.2, п. 48.2 Порядка).

Остановимся подробнее на формировании уточненной декларации и на том, как соотносится требование включения в ее состав всех разделов, представленных в первичной декларации, с возможностью использования признака актуальности.

Согласно п. 3 Порядка первичная декларация обязательно включает в себя титульный лист и раздел 1, а разделы 2 -12 и приложения к разделам 3, 8 и 9 включаются в ее состав при осуществлении соответствующих операций.

Следовательно, если в состав первичной декларации входили, например, разделы 1, 2, 3, 8 и 9, то при необходимости представления уточненной декларации в рамках того же круга осуществляемых операций, уточненная декларация также должна содержать разделы 1, 2, 3, 8 и 9.

Кроме того, если в силу каких-либо причин уточняются сведения книги покупок и (или) книги продаж, связанные с необходимостью аннулирования записи (записей) и (или) внесения регистрационной записи (записей) по счету-фактуре (счетам-фактурам), то в соответствии с постановлением Правительства РФ от 26.12.2011 № 1137 (далее - Постановление № 1137) после окончания налогового периода такие уточнения вносятся в книгу покупок и (или) книгу продаж посредством применения дополнительных листов (п. 9 Правил ведения книги покупок, п. 7 Правил ведения книги продаж). Поскольку в новой форме налоговой декларации для отражения сведений из дополнительных листов книги покупок и книги продаж предназначены приложение 1 к разделу 8 и приложение 1 к разделу 9, то, например, при необходимости представления утонченной декларации в связи с аннулированием записи по счету-фактуре из книги покупок в составе уточненной декларации помимо разделов 1, 2, 3, 8 и 9, которые ранее представлялись в первичной декларации, еще появится приложение 1 к разделу 8.

В целях уменьшения колоссального объема передаваемых данных, которые содержат разделы 8-12, в отношении декларации по НДС было принято специальное решение о введении для этих разделов признака актуальности. Это позволяет в случае, когда какой-либо из представленных ранее разделов 8-12 включается в состав уточненной декларации в неизменном виде, не производить повторную передачу всего массива информации из этого раздела, а отправить «пустой» раздел с признаком «1». Это будет означать, что налоговый орган автоматически включит в состав полученной уточненной налоговой декларации данные соответствующего раздела, представленные в предыдущей декларации, и будет их использовать для налогового контроля.

Такой способ уточнения не препятствует налогоплательщику при желании произвести выгрузку разделов 8-12 в полном объеме, проставив признак «0», т.е. заменив все ранее представленные в этих разделах сведения на новые.

Выбор признака актуальности производится в отношении каждого раздела, т.е. налогоплательщик вправе, например, не выгружать ранее представленные в составе первичной декларации сведения из раздела «8», проставив в уточненной декларации для этого раздела признак «1», и при этом произвести замену сведений из раздела 9, присвоив этому разделу в уточненной декларации признак актуальности «0».

Кроме того, комментируя порядок представления уточненной декларации, представители ФНС России (см. выступление А.С. Катяева) допускают возможность отказа от применения приложений к разделам 8 и 9, считая правомерным повторную выгрузку разделов 8 и (или) 9 с признаком актуальности "0", в которых наряду с первоначальными данными будут отражены также новые записи об аннулировании или регистрации счетов-фактур. Очевидно, что такой порядок отражения сведений в уточненной декларации плохо соотносится с правилами ведения книги продаж и книги покупок, утвержденными Постановлением № 1137, поскольку, как уже было отмечено ранее, изменение сведений в этих документах по окончании соответствующего налогового периода возможно только через применение дополнительных листов. Разный порядок отражения изменений в налоговых документах по учету НДС и в налоговой декларации сложно назвать понятным и удобным.

В то же время прецедент в части несинхронности этих документов уже создан, поскольку правила заполнения дополнительных листов книги покупок и книги продаж, приведенные в Постановлении № 1137, отличаются от порядка заполнения приложений 1 к разделам 8 и 9. утвержденного Приказом № 558.

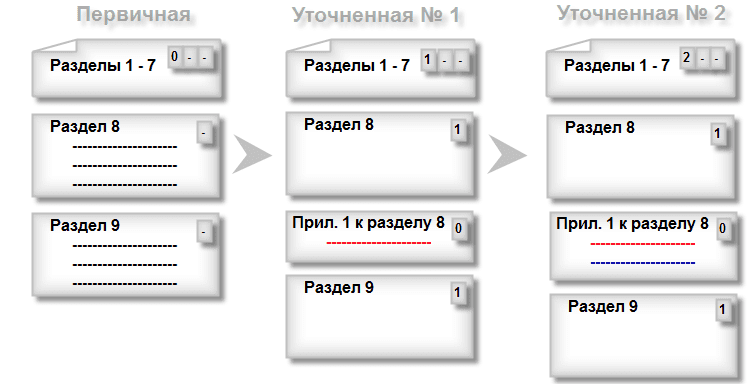

Суть отличий состоит в том, что каждый новый факт внесения изменений в книгу покупок или книгу продаж, служащий основанием для представления уточненной декларации, сопровождается новым дополнительным листом книги покупок или книги продаж. И каждый последующий дополнительный лист добавляет (с плюсом или минусом) записи к тем сведениям, которые были отражены в самой книге и ранее составленных дополнительных листах.

Например, если в книгу покупок дважды вносились изменения, то итоговый показатель книги покупок выглядит следующим образом: книга покупок + доп. лист № 1 + доп. лист № 2.

А приложения к разделам 8 и 9 в каждой уточненной декларации содержат совокупность всех сведений, которые вносились посредством дополнительных листов соответствующих разделов.

То есть для уточненной декларации, как с номером корректировки «1», так и с номером корректировки «2», итоговые данные по налоговым вычетам будут представлены разделом 8 + приложение 1 к разделу 8. Только для первой уточненной декларации в приложении к разделу 8 будут отражены сведения из доп. листа № 1, а для второй уточненной декларации - сведения из доп. листа № 1 вместе со сведениями из доп. листа № 2.

Кроме того, налогоплательщик вправе представить уточненную налоговую декларацию и в том случае, когда он обнаружил какие-либо ошибки, не приводящие к занижению суммы налога, подлежащей уплате в бюджет.

Воспользоваться этим правом налогоплательщик может, если он обнаружил ошибки в регистрационных записях не только книги покупок и книги продаж, но и в журнале учета, который с 01.01.2015 он обязан вести при выставлении и (или) получения ими счетов-фактур при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров комиссии, агентских договоров, предусматривающих реализацию и (или) приобретение товаров (работ, услуг), имущественных прав от имени комиссионера (агента), или на основе договоров транспортной экспедиции, а также при выполнении функций застройщика (п. 3.1 ст. 169 НК РФ).

Для уточнения налогоплательщиком сведений, представленных в разделах 10 и 11 налоговой декларации, не предусмотрено никакого иного способа, кроме полной повторной выгрузки изменяемого раздела. При этом, разумеется, выгружается повторно именно тот раздел, который нуждается в корректировке, а второй раздел, может повторно в полном объеме не передаваться, если для него будет проставлен признак актуальности "1".

В Постановлении № 1137 также не предусмотрена возможность утончения сведений самого журнала учета.

Рекомендации пользователям программ "1С:Предприятия"