Категория: Бланки/Образцы

1 сен 2015 ФНС разрешила не оформлять авансовый счет-фактуру на одну аванс правила выставления 2015; Счет-фактура на аванс образец. Номер реестровой записи и дата включения сведений в реестр Уполномоченный орган. Что такое УСН. Кто должен заполнять декларацию по УСН. Сроки сдачи декларации по УСН 20 апр 2016 Счет-фактура на аванс. Продавец получил первый авансовый платеж. Когда понадобится: при получении аванса в счет предстоящей.

12 янв 2016 Счет фактура образец заполнения 2016 Если она выписывается на авансовый платеж, то в течение пяти дней с даты получения. Ближайшие отчетные даты ООО на ОСНО. Декларация по НДС за iii квартал 2016 года. 25.10.2016. Платежка УСН доходы 2015-2016 - образец документа для уплаты платежей при упрощенке в эти годы. 10 ноя 2015 Счет-фактура - бланк и образец заполнения. Счет фактуру счета-фактуры Заполнение счёта-фактуры на авансовый платеж. Корректировочный счет-фактура: образец заполнения. 6 октября Если поставщик изменил цену. Через расчетный счет могут проводиться два вида операций: списание денег; зачисление денег. Обращаем внимание на то, что обмен банками непригодных к обращению банкнот и монет. Скачать счет-фактуру в формате Excel · Скачать образец заполнения счет- фактуры в формате Excel Счет-фактура на авансовый платеж: Нет, Да. Счет-фактура 2015-2016, новая форма счета-фактуры. Согласно Постановлению правительства Вопросы и Ответы линии консультаций 1С по программам 1С:Предприятие 8, 1С:Предприятие Образцы договоров ОБРАЗЕЦ. ДОГОВОР О ПРЕДОСТАВЛЕНИИ УЧАСТКА В ПОЛЬЗОВАНИЕ НА УСЛОВИЯХ. 8 фев 2016 Вот образец заполнения счета-фактуры на аванс, когда документ В крайнем случае не принимайте авансовый НДС к вычету.

Поиск по семинарам. Доступ к Семинарам предоставляется только подписчикам журнала. Расходы будущих периодов, учет расходов будущих периодов, расходы будущих периодов Счет фактура в 2016 году. Особенности заполнения документа на аванс, на услуги. Счет-фактура 2015-2016, новая форма счета-фактуры, бланк, образец. В поле «На авансовый платеж» необходимо выбрать значение «да», если. Скачать образец договора оказания консультационных и друих услуг. Договор аутстаффинга.

Показать панель доставки. Поставьте здесь галочку, чтобы созданный документ открылся. Авансовый платеж по УСН: сроки уплаты. Перечислить авансовый платеж по УСН надо в течение. Однако нужно понимать, что на УСН переводятся не отдельные виды деятельности, а вся. Платёжное поручение, образец платежного поручения, платежное поручение заполнение.

Производственный календарь на 2017 год, утвержденный Правительством РФ, доступен у нас. На этом сайте Вы можете легко заполнить онлайн бланк Счет-фактуры и распечатать его. 24 мар 2009 Одновременно с этим авансовый счет-фактуру регистрируют в книге покупок документа в случае получения авансовых или иных платежей. да, образец надо подкорректировать, в графе 2 необходимо.

Прежде всего, стоит отметить, что авансовые счета-фактуры, получаемые от поставщиков, оформляются не позднее чем через пять дней, с момента получения предоплата со стороны покупателя. Таково требование налоговой службы, подтвержденное соответствующими судебными решениями.

Прежде всего, стоит отметить, что авансовые счета-фактуры, получаемые от поставщиков, оформляются не позднее чем через пять дней, с момента получения предоплата со стороны покупателя. Таково требование налоговой службы, подтвержденное соответствующими судебными решениями.

По этой причине не следует откладывать составление данного документа до завершения отчетного периода или же до момента фактической отгрузки товаров, в противном случае компании грозят взыскания.

В каких случаях оформляют авансовый счет-фактуруКак следует из НК РФ, данный счет является законным основанием для покупателя – предъявить потраченные на плату налога на добавленную стоимость суммы к вычету. Документ выписывается или после собственно реализации товара или же по факту перечисления предоплаты. В обоих случаях порядок оформления одинаков. Форма рассматриваемого счета-фактуры утверждена постановлением российского правительства за номером 1137.

В Налоговом кодексе отмечается, что счет выписывают, как уже ранее сообщалось, на протяжении пяти дней с момента:

Требуется в данном случае внести в форму все обязательные реквизиты. Их перечень приводится в статье 169 Налогового кодекса (пункты 5 и 5.1). Крайне важно без ошибок заполнить пятую строчку бланка – там необходимо точно указать дату составления и порядковый номер.

При условии, что предоплата производилась частями, но на протяжении одного дня, нужно их зафиксировать по отдельности, а не суммировать.

Также, когда выписывается авансовый счет-фактура после осуществления отгрузки товара получателю, в нем необходимо указать номера и другие основные реквизиты всех платежных квитанций, под которыми они прошли учет в бухгалтерии.

Только в одном случае разрешается в пятой графе ставить прочерк. Речь идет о тех ситуациях, когда оплата аванса была осуществлена (как полностью, так и частично) в безденежном порядке (например, векселем и пр.).

Кроме того, нередко хозяйствующий субъект получает авансы при совершении непрерывных поставок. В частности, в эту категорию входят компании, предоставляющие телекоммуникационные услуги, которые всегда оказываются исключительно на условиях предоплаты.

Здесь законодательство не возражает против составления счета-фактуры под конец периода расчета на общую сумму, из которой вычитают фактическую стоимость поставок. Помимо того, в случае если отгрузка произошла на протяжении обозначенного законом периода (пять дней) после получения аванса, счет-фактура оформляется только один раз, непосредственно по завершении поставки. Тем не менее, невзирая на вышеприведенное разъяснение Министерства финансов, в ФНС отметили, что это недопустимо. По мнению фискального ведомства, необходимо составлять два счета-фактуры даже в ситуации, когда товар был отправлен на протяжении указанного выше срока.

Как свидетельствует практика, плательщикам налогов безопаснее всего придерживаться рекомендаций ФНС – это позволит в будущем избежать многих хлопот, в том числе судебных разбирательств.

Правила оформленияСогласно статье 168 НК РФ (пункт 3), когда сумма авансового платежа была получена, продавец оформляет на протяжении пятидневного срока счет-фактуру и отправляет ее покупателю.

Последний, имея на руках этот документ, получает право на налоговый вычет, который производится по НДС с суммы предоплаты.

Соответствующая декларация направляется в ФСН покупателем, весте с остальными отчетами. Такое требование приводится в 171 статье Налогового кодекса.

Впрочем, исключения имеются. Они предусмотрены в руководстве по заполнению книги продаж. Данный нормативный документ был введен правительством в 2011 году. Там приводится ряд причин, при наличии которых оформление авансового счета разрешается отложить. Перечень их таков:

Невзирая на то что все правила составления счета-фактуры после поступления авансового платежа четко прописаны в профильной нормативной базе, нередко налогоплательщики позволяют себе их игнорировать. В частности, довольно часто встречается ситуация, когда бухгалтер предприятия не считает необходимым за каждый факт предоплаты выдавать счет.

Невзирая на то что все правила составления счета-фактуры после поступления авансового платежа четко прописаны в профильной нормативной базе, нередко налогоплательщики позволяют себе их игнорировать. В частности, довольно часто встречается ситуация, когда бухгалтер предприятия не считает необходимым за каждый факт предоплаты выдавать счет.

Некоторые суммируют все внесенные части аванса, отнимают от результата фактическую стоимость отгруженного товара, и если еще остается часть денег, то составляют счет-фактуру. При этом нередко это делается не чаще чем раз в три месяца.

В то же время другие вообще не затрудняют себя выписыванием этого документа при условии, что и аванс, и отгрузка вошли по времени в один и тот же фискальный период.

Следует отметить, что во всех вышеприведенных случаях бухгалтеры очень рискуют. Нередко вся эта самодеятельность выплывает наружу при проверках, проводимых сотрудниками ФНС.

За несоблюдение этого требования в частности грозит штраф:

В процессе составления документа в обязательном порядке необходимо указать такие сведения:

В тех ситуациях, когда требование на поставку товара оформляется после перевода предоплаты, в счете-фактуре разрешено указать общее название категории товара (к примеру «крепежные элементы»).

Кроме того, рекомендуется в графе, где указываются товары и услуги, также написать и номер контракта, на основании которого поставка осуществляется. Нельзя оставлять незаполненные строки и графы – закон требует в свободных от записей ячейках ставить обязательно прочерки.

Счет-фактура скрепляется подписью руководителя предприятия и главбуха, то есть теми должностными лицами, которые скрепляют своими автографами все фискальные документы, или уполномоченными служащими при наличии письменного внутреннего регуляторного акта.

Сама форма может быть заполнена как на компьютере, так и от руки на распечатанном бланке. Основное требование – разборчивость.

Читайте статьи по теме:Я начинающий бухгалтер, столкнулась с такой проблемой! От поставщика мне пришла авансовая счет-фактура. Как мне отразить ее в 1с?

Голосование за лучший ответ

Посылки из Америки и Канады Знаток (457) 2 года назад

Никак. Потому как счётфактура есть, а операций никакх нет. У вас будет платеж сделан по банку на основании этого документа и вот он отразится в учете как Д-т 60 К-т 51(52) И у поставщика образуется задолженность.

Sendersson Мыслитель (8374) 2 года назад

подшейте в папку "расчетный счет" и ждите нормальную фактуру

404 Гений (73984) 2 года назад

авансовый счет-фактура проводится в учете в том случае, если оплата прошла в одном налоговом/отчетном периоде, а поступление товара будет в другом. На основании авансового счета-фактуры вы принимаете НДС к вычету.

В 1С вводится на основании платежного поручения (оплата поставщику).

Неизвестно Неизвестно Оракул (55145) 2 года назад

Надо точнее формулировать вопрос.

Что такое авансовая счет-фактура?

Я так полагаю, что это счет-фактура на аванс полученный.

Раз эту счет-фактуру вам выдал контрагент - стало быть, вы ему сделали предоплату.

Во время кризиса 2008 года Путин сделал послабление - теперь НДС с авансов выданных можно принимать к вычету.

Т. е. если вы сделали кому-то предоплату (аванс). то получатель аванса обязан с этой предоплаты начислить себе НДС к уплате. Для этого он рисует сам себе счет-фактуру на аванс в 1 экземпляре. А Путин разрешил вам (выдавшему аванс) принимать НДС с этого аванса к вычету (ведь этот НДС уплачивает получатель аванса). Но для этого получатель аванса должен сделать счет-фактуру на аванс в 2 экземплярах, и один экземпляр предоставить вам (вычет по НДС возможен только при наличии счет-фактуры).

при этом делаются проводки (в 1С).

д. 68.2 к. 76.ВА на сумму НДС в авансе (18/118)

когда придет товар или еще что-то от поставщика - реализация в счет аванса, аванс зачтется, и этот НДС надо восстановить (т. е. начислить к уплате)

д. 76.ВА к 68.2

На самом деле такие счета-фактуры имеет смысл принимать к учету, если у вас аванс выдан в этом квартале, а закроется в следующем. Это позволяет сманеврировать НДСом.

Если аванс закрывается внутри квартала - это смысла не имеет, только увеличивает объем работы.

Например, вы получили от покупателя аванс 354000, в т. ч. НДС 54000.

Вы перечислили аванс вашему поставщику 236000, в т. ч. НДС 36000.

Получение товара от поставщика и отгрузка покупателю - в след. квартале.

По итогам текущего квартала вы должны заплатить в бюджет НДСа 54000.

В след .квартале вы получаете товар от поставщика и продаете покупателю. При этом зачитывается ваш аванс поставщику (выданный) и аванс вам от покупателя (полученный).

По итогам 2-го квартала у вас НДС к уплате с реализации 54000, к вычету НДС по товару, купленному у поставщика (36000) и НДС с зачтенного аванса полученного (54000).

Т. е. НДС к уплате получается 54000 - (36000+54000) = - 36000, т. е. НДС получается к возмещению.

Т. е. в 1 квартале вы платите в бюджет 54000, а во 2 квартале у вас НДС к возмещению 36000. А раз НДС к возмещению - вы автоматически получаете камеральную проверку, и если все нормально - налоговая вам этот НДС из бюджета заплатит.

А оно вам надо? Лучше в 1 квартале принять к вычету НДС с аванса выданного (36000), а во 2-квартале - восстановить его к уплате.

Тогда получится:

в 1 квартале НДС у уплате 54000 - 36000 = 18000

во 2 квартале НДС к уплате 54000 + 36000 - (36000 + 54000) = 0

1С почти все операции по НДС делает автоматически - надо просто правильно заводить документы.

у меня 1С 7.7. Берем документ "Выписка", в котором проведен это аванс полученный.

На основании выписки делаем документ "Счет-фактура полученный" - там пишем дату, номер счет-фактуры полученной, все остальное 1С заполнит сам (на основании выписки - плательщик, договор, сумма аванса, НДС с аванса).

В 1С 8 суть такая же.

К "авансовому" счету-фактуре предъявляются определенные требования - в частности, там должны быть указано, за что получен аванс (за такие-то товары, можно указывать обобщенно). Еще есть какие-то требования для зачета НДС по выданному авансу.

Бет Мидлер Искусственный Интеллект (210364) 2 года назад

ну и в дополнение) )

не пришла, а пришел. счет - он мужик) ) даже если он счет-фактура))

Натали 11 Знаток (278) 11 месяцев назад

Добрый день Просветленный.

Подскажите, как в 1 С 7,7 правильно завести документы при приходе счет-фактуры на товар (авансовая счет-фактура прошла в прошлом квартале). Автоматом не ставятся проводки. Может я что не так делаю или у меня 1С 7,7 плохо обновилась.

При получении аванса организацией плательщиком НДС предприятие должно выставить счет фактуру на эту сумму. Для автоматизации регистрации счетов фактур на аванс в 1С 8.3 (как и в 8.2) Бухгалтерии предусмотрена специальная одноименная обработка. Она позволяет создать с помощью нажатия нескольких клавиш нужные документы.

Рассмотрим как это реализовано в программе 1С Бухгалтерия 3.0 (8.3) .

Данную инструкцию также же можно использовать для регистрации счета-фактуры на аванс в 1С 8.2. Механизм в этих программах аналогичен.

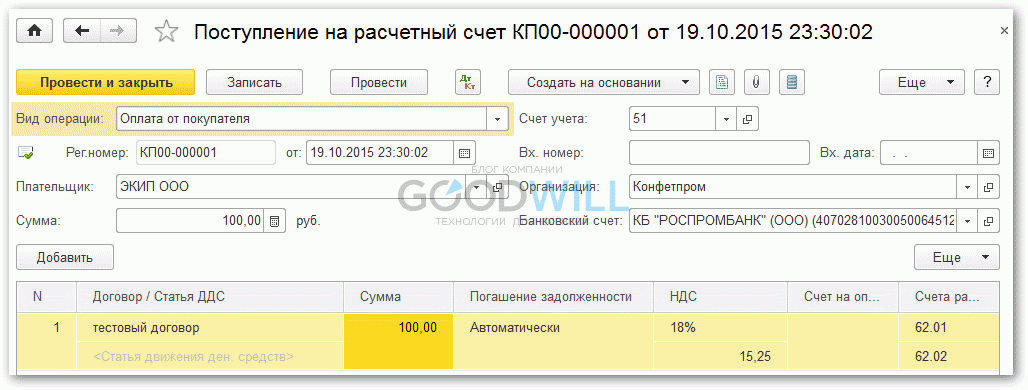

Поступление авансового платежа на счетПредположим что клиент перечислил на счет нашей организации 100 рублей в счет будущих накладных. Отразим эту операцию с помощью документа «Поступления на р/ с»:

Если мы посмотрим проводки, то увидим что вся сумма попала на счет авансов 62.02:

Существует два способа создания авансовых счет фактур — ручной и автоматический. Рассмотрим их подробнее.

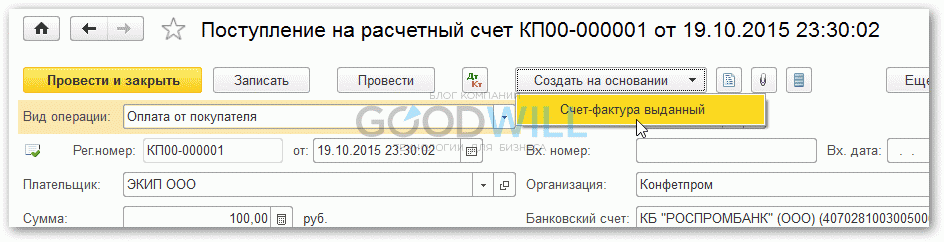

Ручной способЧто бы зарегистрировать документ в ручном режиме, достаточно выбрать пункт «Создать на основании» — «Счет фактура выданный» в документе на аванс:

Получите 267 видеоуроков по 1С бесплатно:

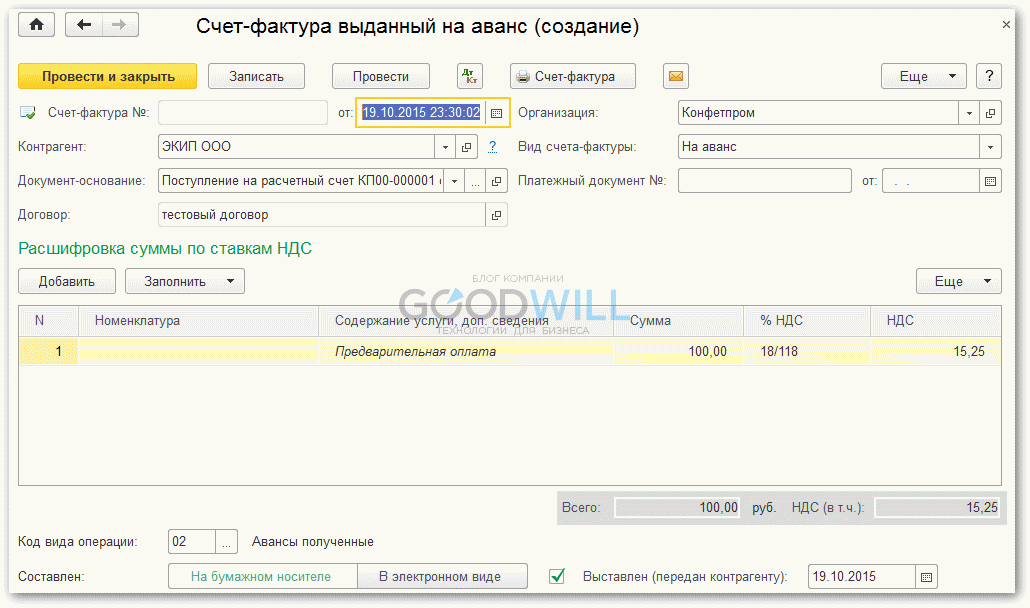

Откроется форма счета фактуры:

После чего достаточно будет только проверить её и нажать на кнопку «Провести», что бы отразить движение в системе.

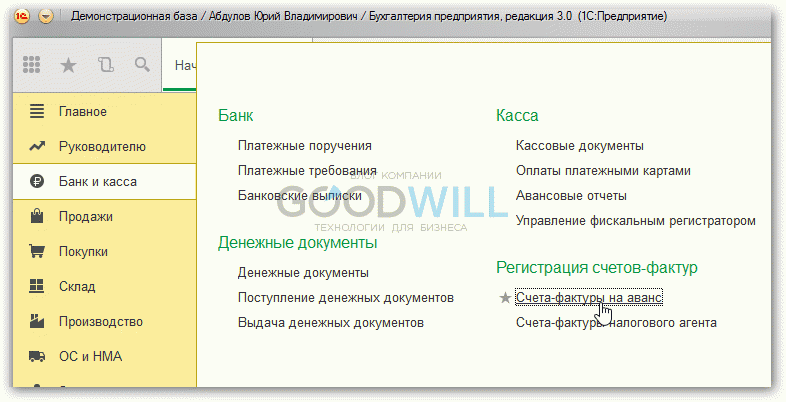

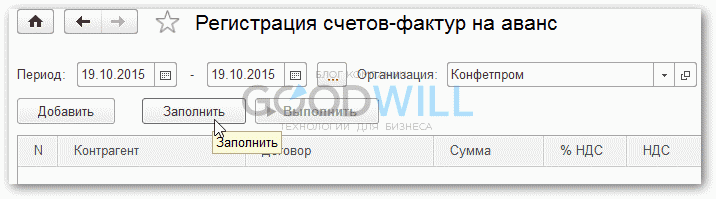

Автоматический способЕсли в течении периода авансовых платежей много, не всегда удобно создавать их по-одному. Для этого в системе 1С 8.3 есть обработка, которая регистрирует счета-фактуры в автоматическом режиме. Она расположена в меню «Банк и касса» — «Счета фактуры на аванс»:

Откроется форма обработки, в которой необходимо указать период за которой необходимо формировать документы и организацию:

После этого достаточно нажать кнопку «Заполнить»:

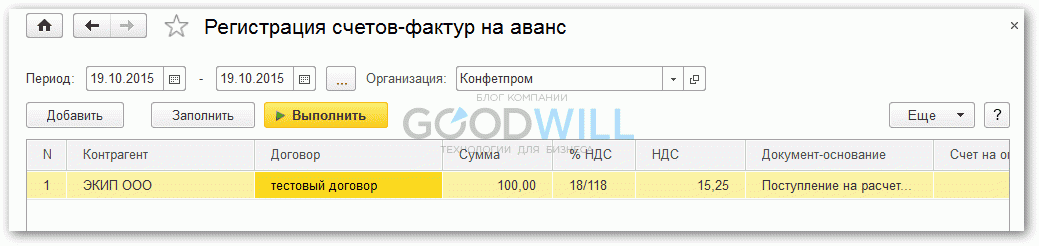

1С 8.3 заполнить табличную часть всеми не созданными счетами-фактурами на аванс. В нашем случае это только вышеуказанные 100 рублей:

Список можно корректировать — добавлять новые строки или удалять не нужные. После проверки, достаточно нажать кнопку «Выполнить».

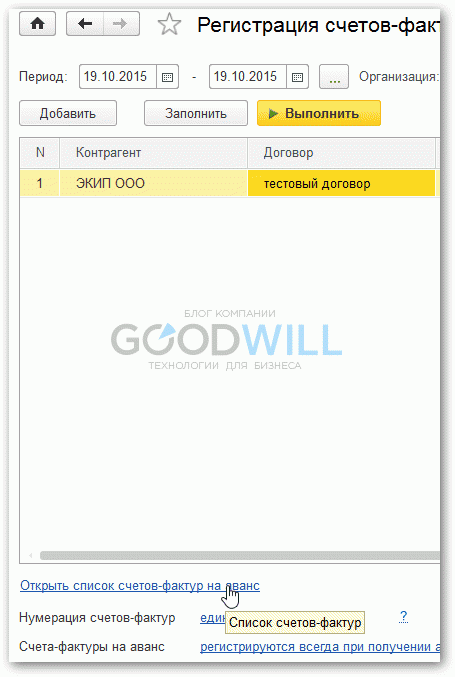

Список созданных документов можно увидеть перейдя по ссылке «Открыть список счетов-фактур на аванс»:

Наша видео инструкция по регистрации счетов-фактур на аванс:

P.S. Наша компания предоставляет услуги по настройке, доработке и комплексному внедрению 1С. Закажите бесплатный расчет стоимости вашей задачи на странице Услуги 1С или по телефону +7 (499) 350 29 00 .

Это будет вам интересно:

С 1 января 2006 года изменился перечень налогоплательщиков, которые освобождаются от уплаты НДС с полученной предоплаты. Так, авансовые платежи не осуществляют налогоплательщики, которые реализуют товары (работы, услуги) с налоговой ставкой 0 процентов (в частности, экспортеры), предприятия, выпускающие продукцию с длительным производственным циклом, более шести месяцев (новый пункт 13 статьи 167 НК РФ).

Как известно, проблема уплаты НДС с авансовых платежей неоднократно служила предметом судебных разбирательств. В конечном итоге Конституционный суд РФ в Определении от 4 марта 2004 г. № 148-О постановил, что НДС с авансов платить нужно. Судом было указано, что налог считается законно установленным, когда все его обязательные элементы, включая объект налогообложения и налоговую базу, определены в законе, с тем чтобы налогоплательщик точно знал, какие налоги, когда и в каком порядке он должен платить. Вместе с тем закрепленная в статье 57 Конституции Российской Федерации обязанность платить законно установленные налоги не исключает право законодателя устанавливать порядок и сроки уплаты налога или его части, соблюдая при этом принципы конституционного и налогового права. В частности, в отношении налога на добавленную стоимость законодатель может установить, что налоговая база увеличивается на суммы получаемых налогоплательщиком авансовых платежей, при этом предусмотрев соответствующий порядок уплаты налога: либо единовременно (например, по итогам налогового периода), либо авансом – при получении налогоплательщиком авансовых платежей за реализацию товара (работ, услуг) с окончательным перерасчетом по итогам налогового периода. После того, как законодательством установлен порядок уплаты налога и определен объект налогообложения в момент возникновения налоговых правоотношений, нет оснований рассматривать установленный порядок как препятствие для налогоплательщиков осуществлять деятельность по реализации товаров (выполнению работ, оказанию услуг), а также получать возмещение излишне взысканного налога за счет бюджета.

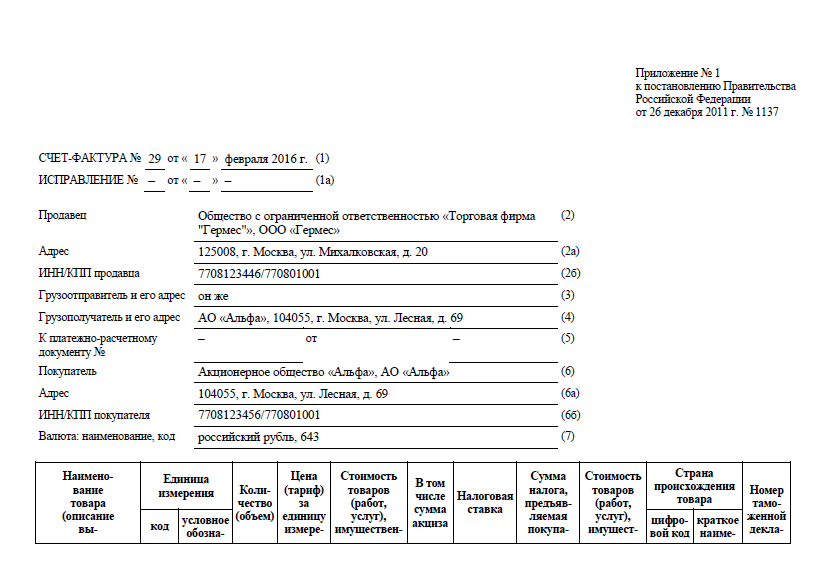

Порядок составления и регистрации счетов-фактур по полученным авансам установлен пунктами 13 и 18 Правил ведения журналов учета полученных и выставленных счетов-фактур, книг покупок и книг продаж при расчетах по налогу на добавленную стоимость, утвержденных постановлением Правительства РФ от 2 декабря 2000 г. № 914.

В соответствии с пунктом 18 Правил при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) продавцом составляется счет-фактура в единственном экземпляре, который регистрируется в журнале регистрации счетов-фактур выданных и в книге продаж продавца. Покупателю, перечислившему аванс, авансовый счет-фактура не передается. При этом нужно учитывать, что, если покупатель осуществляет авансовый платеж в один день несколькими платежными поручениями, то на каждое такое поступление денежных средств продавец должен выписать счет-фактуру.

Поскольку на основании пункта 4 статьи 164 НК РФ при получении денежных средств в виде авансовых или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг) сумма налога на добавленную стоимость определяется расчетным методом, то при составлении счета-фактуры по полученным авансам данная сумма налога отражается в графе 9 „Стоимость товаров (работ, услуг), всего с учетом налога“, а графа 5 „Стоимость товаров (работ, услуг), всего без налога“ не заполняется. Соответственно при регистрации в Книге продаж счетов-фактур, составленных налогоплательщиком-продавцом при получении авансов в счет предстоящих поставок товаров, выполнения работ или оказания услуг, не заполняется графа 5а „Стоимость продаж без НДС“ Книги продаж. Такие разъяснения даются в письме Минфина РФ от 25 августа 2004 г. № 03-04-11/135.

После отгрузки товара, оказания услуги, выполнения работы на основании пункта 8 статьи 171 и пункта 6 статьи 172 НК РФ суммы налога на добавленную стоимость, уплаченные налогоплательщиком с сумм авансовых или иных платежей, полученных в счет предстоящих поставок товаров (работ, услуг), подлежат вычету после даты реализации соответствующих товаров (выполнения работ, оказания услуг).

При этом на основании пункта 13 Правил счета-фактуры, выписанные и зарегистрированные продавцами в книге продаж при получении авансов или иных платежей в счет предстоящих поставок товаров (выполнения работ, оказания услуг), регистрируются ими в книге покупок при отгрузке товаров (выполнении работ, оказании услуг) в счет полученных авансов или иных платежей с указанием соответствующей суммы налога на добавленную стоимость. В связи с этим в графе 5 „Наименование продавца“ книги покупок следует указывать наименование продавца товаров (работ, услуг), уплатившего в бюджет налог на добавленную стоимость по полученным авансовым платежам.

Напомним, что при отгрузке товаров (работ, услуг) продавец в соответствии с требованиями статьи 168 НК РФ выставляет в двух экземплярах счет-фактуру, один из которых передает покупателю, а второй регистрирует в журнале учета счетов-фактур выданных и книге продаж продавца.

При составлении счетов-фактур по авансовым платежам следует учитывать, что, если поступивший аванс закрывается отгрузкой товара в течение одного месяца, то выписывать счет-фактуру на аванс и соответственно на последующую отгрузку нужно в обязательном порядке. Пунктом 2 Правил установлена обязанность продавцов вести учет счетов-фактур, выставленных покупателям, в хронологическом порядке. Кроме того, на основании пункта 17 Правил, регистрация счетов-фактур в книге продаж производится в хронологическом порядке в том налоговом периоде, в котором возникает налоговое обязательство. В связи с этим, как разъяснено в письме Минфина России от 25 августа 2005 г. № 03-04-11/209 при получении авансов в счет предстоящих поставок товаров (работ, услуг), счета-фактуры составляются налогоплательщиком в хронологическом порядке и регистрируются в книге продаж в том налогом периоде, в котором возникает налоговое обязательство. Составление счета-фактуры по авансам в конце месяца на сумму остатка действующим порядком не предусмотрено.

Также при составлении счетов-фактур на аванс продавцом следует учитывать, что в обязательном порядке должен быть указан номер платежно-расчетного документа. В случае не указания такого реквизита, обязательное проставление которого предусмотрено п.5 статьи 169 НК РФ, согласно п. 2 указанной статьи НК РФ такие счета-фактуры не могут служить основанием для принятия к вычету сумм НДС, так как они признаются составленными и выставленными с нарушением порядка.

Нужно отметить, что авансовые платежи получают и налогоплательщики, освобожденные от уплаты НДС. Возникает вопрос, нужно ли данной категории налогоплательщиков составлять счета-фактуры на полученные авансы. По данному вопросу позиция Минфина РФ (письмо от 25 августа 2005 г. № 03-04-11/209) однозначна: поскольку на основании пункта 2 статьи 162 НК РФ по таким авансам суммы налога на добавленную стоимость не исчисляются и соответственно вычеты не производятся, составлять счета-фактуры при получении авансов в счет предстоящей поставки не облагаемых НДС товаров не следует.

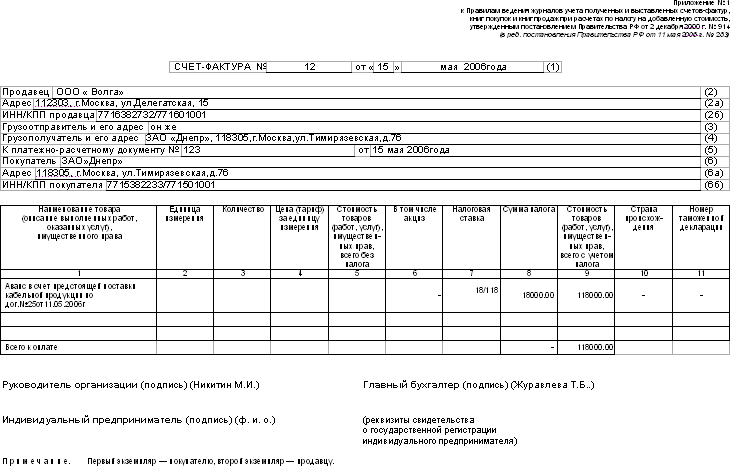

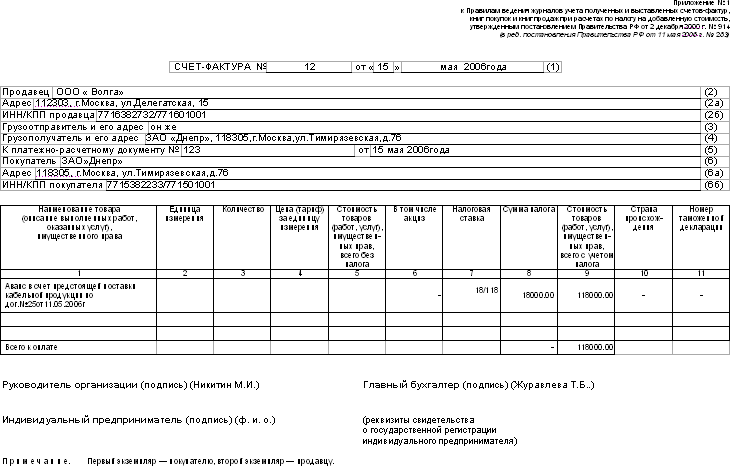

ООО „Волга“ и ЗАО „Днепр“ заключили договор поставки кабельной продукции № 25 от 11 мая 2006 года на сумму 118000 рублей, в том числе НДС 18 % на сумму 18000 рублей, обязательным условием которого являлась предварительная оплата в полной сумме. Авансовый платеж был произведен в адрес ООО „Волга“ 15 мая 2006 года платежным поручением № 123, отгрузка произошла 29 мая 2006 года. Таким образом, ООО „Волга“ 11 мая 2006 года обязано составить счет-фактуру на сумму полученного авансового платежа и отразить его в журнале выставленных счетов-фактур и в книге продаж.

Счет-фактуру ООО „Волга“ на авансовый платеж должно составить следующим образом: