Категория: Бланки/Образцы

Главная Документы Накладная на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2) (ОКУД 0306032)

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы) ( Информация Минфина России N ПЗ-10/2012).

Справочная информация: "Формы первичных учетных документов" (Материал подготовлен специалистами КонсультантПлюс)

Накладная на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2) (ОКУД 0306032)

Применяется - с 22 марта 2003 года

Утверждена - Постановлением Госкомстата РФ от 21.01.2003 N 7

Скачать форму накладной на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2):

Образец заполнения накладной на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2) >>>

Материалы по заполнению накладной на внутреннее перемещение объектов основных средств (Унифицированная форма N ОС-2):

- Постановление Госкомстата РФ от 21.01.2003 N 7

- Статья. Бухгалтерский учет основных средств (Либерман К.) ("Российский бухгалтер", 2014, N 12)

- Статья. Основные средства и нематериальные активы (2-е издание, переработанное и дополненное) (Семенихин В.В.) ("ГроссМедиа", "РОСБУХ", 2014)

- Статья. Учет основных средств и нематериальных активов (Либерман К.) ("Кадровый вопрос", 2014, N 8)

- Статья. Тематический выпуск: Основные средства: от поступления до выбытия (Ким В. Панкратова Т.) ("Экономико-правовой бюллетень", 2010, N 8)

Применяется для оформления решения о списании мягкого инвентаря и посуды. При этом сумма уменьшений сметных назначений отражается способом "Красное сторно"; суммы принятых бюджетным учреждением согласно закону, иному нормативному правовому акту, договору, соглашению обязательств бюджетного учреждения на соответствующий финансовый год отражаются по дебету соответствующих счетов аналитического учета счета 050600000 "Право на принятие обязательств" 050600200, 050600300, 050600500, 050600800 и кредиту соответствующих счетов аналитического учета счета 050201000 "Принятые обязательства"; суммы изменений обязательств учреждения, принятых в текущем финансовом году, отражаются по дебету соответствующих счетов аналитического учета счета 050600000 "Право на принятие обязательств" 050600200, 050600300, 050600500, 050600800 и кредиту соответствующих счетов аналитического учета счета 050201000 "Принятые обязательства". Внутреннее перемещение ОС в оперативном учете - предназначен для оформления операций внутреннего перемещения ОС, списанных с балансового учета при вводе в эксплуатацию. Для обобщения информации о суммах полученных в текущем финансовом году финансовых обеспечений доходов поступлений и сумм возвратов ранее поступивших финансовых обеспечений доходов поступлений бюджетного учреждения применяются счета аналитического учета в соответствии с объектом учета и экономическим содержанием хозяйственной операции: в разрезе финансовых периодов: 050810000 "Получено финансового обеспечения текущего финансового года"; 050820000 "Получено финансового обеспечения на очередной финансовый год"; в разрезе видов доходов поступлений. 050800100 "Получено доходов"; 050800120 "Получено доходов от собственности"; 050800130 "Получено доходов от оказания платных услуг"; 050800140 "Получено доходов от сумм принудительного изъятия"; 050800150 "Получено доходов от безвозмездных поступлений от бюджетов"; 050800152 "Получено доходов от поступлений от наднациональных организаций и правительств иностранных государств"; 050800153 "Получено доходов от поступления от международных финансовых организаций"; 050800170 "Получено доходов от операций с активами"; 050800171 "Получено доходов от переоценки активов"; 050800172 "Получено доходов от операций с активами"; 050800173 "Получено чрезвычайных доходов от операций с активами"; 050800180 "Получено прочих доходов"; 050800600 "Получено поступлений от выбытия финансовых активов"; 050800620 "Получено поступлений от выбытия ценных бумаг, кроме акций"; 050800630 "Получено поступлений от выбытия акций и иных форм участия в капитале"; 050800640 "Получено поступлений от погашения займов ссуд "; 050800650 "Получено поступлений от выбытия иных финансовых активов"; 050800700 "Получено поступлений с увеличением долговых обязательств"; 050800710 "Получено поступлений от резидентов"; 050800720 "Получено поступлений от нерезидентов". Принятие к учету расчетов между головным учреждением, обособленными подразделениями филиалами по получению нефинансовых, финансовых активов передаче обязательств оформляется на основании Извещения ф. Для ведения бухгалтерского учета расчетов по авансам применяются счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции: 020612000 "Расчеты по авансам по прочим выплатам"; 020613000 "Расчеты по авансам по начислениям на выплаты по оплате труда"; 020621000 "Расчеты по авансам по услугам связи"; 020622000 "Расчеты по авансам по транспортным услугам"; 020623000 "Расчеты по авансам по коммунальным услугам"; 020624000 "Расчеты по авансам по арендной плате за пользование имуществом"; 020625000 "Расчеты по авансам по работам, услугам по содержанию имущества"; 020626000 "Расчеты по авансам по прочим работам, услугам"; 020631000 "Расчеты по авансам по приобретению основных средств"; 020632000 "Расчеты по авансам по приобретению нематериальных активов"; 020633000 "Расчеты по авансам по приобретению непроизведенных активов"; 020634000 "Расчеты по авансам по приобретению материальных запасов"; 020641000 "Расчеты по авансовым безвозмездным перечислениям государственным и муниципальным организациям"; 020642000 "Расчеты по авансовым безвозмездным перечислениям организациям, за исключением государственных и муниципальных организаций"; 020652000 "Расчеты по авансовым перечислениям наднациональным организациям и правительствам иностранных государств"; 020653000 "Расчеты по авансовым перечислениям международным организациям"; 020662000 "Расчеты по авансам по пособиям по социальной помощи населению"; 020663000 "Расчеты по авансам по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления"; 020691000 "Расчеты по авансам по оплате прочих расходов". Счет 021006000 "Расчеты с учредителем" 116. Настоящий приказ вводится в действие с 1 января 2008 года. РП Фактически отработанные часы. Язык кода - русский. Аналитический учет по счету ведется в Карточке количественно-суммового учета материальных ценностей в порядке, установленном учреждением. Большинство форм, упоминаемых в указанных выше Инструкциях, утверждены Госкомстата России от 21. Поступление основных средств в госучреждение; — Энциклопедия решений. Бухгалтерский учет, налогообложение, отчетность, МСФО, анализ бухгалтерской информации, 1С:Бухгалтерия Учет основных средств стоимостью до 3 000 рублей счет 21 Учет основных средств стоимостью до 3 000 рублей счет 21 06. Суммы уценки дооценки стоимости объекта основных средств и начисленной амортизации, полученные в результате переоценки, отражаются по дебету кредиту счета 040130000 "Финансовый результат прошлых отчетных периодов" и кредиту дебету соответствующих счетов аналитического учета счета 010200000 "Нематериальные активы" 010220420, 010230420.

Учет основных средств стоимостью до 3 000 рублей (счет 21) - БУХ.1СОперации по выбытию нематериальных активов оформляются следующими бухгалтерскими записями: согласно принятому комиссией учреждения о поступлении и выбытии активов решению о списании объектов нематериальных активов, оформленному первичным учетным документом: Актом о списании объекта основных средств кроме автотранспортных средств ф. Для ведения бухгалтерского учета расчетов по авансам применяются счета аналитического учета в соответствии с объектом учета и содержанием хозяйственной операции: 020612000 "Расчеты по авансам по прочим выплатам"; 020613000 "Расчеты по авансам по начислениям на выплаты по оплате труда"; 020621000 "Расчеты по авансам по услугам связи"; 020622000 "Расчеты по авансам по транспортным услугам"; 020623000 "Расчеты по авансам по коммунальным услугам"; 020624000 "Расчеты по авансам по арендной плате за пользование имуществом"; 020625000 "Расчеты по авансам по работам, услугам по содержанию имущества"; 020626000 "Расчеты по авансам по прочим работам, услугам"; 020631000 "Расчеты по авансам по приобретению основных средств"; 020632000 "Расчеты по авансам по приобретению нематериальных активов"; 020633000 "Расчеты по авансам по приобретению непроизведенных активов"; 020634000 "Расчеты по авансам по приобретению материальных запасов"; 020641000 "Расчеты по авансовым безвозмездным перечислениям государственным и муниципальным организациям"; 020642000 "Расчеты по авансовым безвозмездным перечислениям организациям, за исключением государственных и муниципальных организаций"; 020652000 "Расчеты по авансовым перечислениям наднациональным организациям и правительствам иностранных государств"; 020653000 "Расчеты по авансовым перечислениям международным организациям"; 020662000 "Расчеты по авансам по пособиям по социальной помощи населению"; 020663000 "Расчеты по авансам по пенсиям, пособиям, выплачиваемым организациями сектора государственного управления"; 020691000 "Расчеты по авансам по оплате прочих расходов". Примечание: Применяется для оформления права отдельного должностного лица выступать в качестве доверенного государственного учреждения при получении материальных ценностей. Также предусмотрено формирование Карточек количественно-суммового учета материальных ценностей по форме 0504041 меню Бюджетный учет - Регламентированные регистры бюджетного учета. Бухгалтерский учет хозяйственных операций по приобретению спецоборудования для выполнения научно-исследовательских, опытно-конструкторских и технологических работ по теме договору. на основании первичных учетных документов отражается по счету 010536000 "Прочие материальные запасы - иное движимое имущество учреждения" и кредиту счетов в порядке, предусмотренном настоящей Инструкцией. Операции по принятию к учету увеличению обязательств перед прочими кредиторами оформляются следующими бухгалтерскими записями: принятие к учету кредиторской задолженности в сумме средств, полученных бюджетным учреждением по соответствующему виду финансового обеспечения деятельности. направленных в пределах остатка средств на лицевом счете бюджетного учреждения на исполнение обязательства, принятого бюджетным учреждением в рамках иного вида финансового обеспечения деятельности отражаются на основании Справки ф. Для формирования в денежном выражении информации о состоянии расчетов по произведенным предварительным оплатам в рамках государственных муниципальных договоров на нужды бюджетного учреждения, иным соглашениям и операций, изменяющих указанные расчеты, применяются следующие группы счетов: 020610000 "Расчеты по авансам по оплате труда и начислениям на выплаты по оплате труда"; 020620000 "Расчеты по авансам по работам, услугам"; 020630000 "Расчеты по авансам по поступлению нефинансовых активов"; 020640000 "Расчеты по авансовым безвозмездным перечислениям организациям"; 020650000 "Расчеты по авансовым безвозмездным перечислениям бюджетам"; 020660000 "Расчеты по авансам по социальному обеспечению"; 020690000 "Расчеты по авансам по прочим расходам".

В "1С:Бухгалтерии бюджетного учреждения 8" ведется инвентарный учет основных средств, предусмотрен также групповой учет объектов ОС стоимостью до 3 000 руб. По счету 21 ведется аналитический учет по номенклатурным группам по субконто1 "Основные средства". по материально ответственным лицам и подразделениям по субконто2 "Центры материальной ответственности". по видам деятельности КВД в количественном и суммовом измерении. ОУ Замещение в 1-3 классах. Счет 030406000 "Расчеты с прочими кредиторами" 145.

Для формирования в денежном выражении информации о затратах на изготовление готовой продукции, выполнение работ, услуг и хозяйственных операций, осуществляемых с ними, применяются следующие группы счетов: 010960000 "Себестоимость готовой продукции, работ, услуг"; 010970000 "Накладные расходы производства готовой продукции, работ, услуг"; 010980000 "Общехозяйственные расходы"; 010990000 "Издержки обращения". Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды доход организации. Операции по поступлению денежных средств во временное распоряжение бюджетного учреждения, отражаются по кредиту счета 330401730 "Увеличение кредиторской задолженности по средствам, полученным во временное распоряжение" и дебету счетов 320111510 "Поступления денежных средств учреждения на лицевые счета в органе казначейства", 320127510 "Поступления денежных средств учреждения в иностранной валюте на счет в кредитной организации", 320134510 "Поступления средств в кассу учреждения".

Запчасти, полученные при разборке автомобиля, оприходовать по цене возможной реализации в законодательстве кстати так-же. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных муниципальных учреждений" Собрание законодательства Российской Федерации, 2010, N 19, ст. Для отдельных групп основных средств срок полезного использования определяется исходя из количества продукции объема работ в натуральном выражении. ожидаемого к получению в результате использования этого объекта.

При списании объекта основных средств составляется приказ. Здесь вы. Форма ос-2. Накладная на внутреннее перемещение основных средств. Анонсы. С 1 января текущего года изменился порядок привлечения на работу иностранных граждан. В нововведениях поможет. Для проведения инвентаризации подойдет этот образец приказа. Делать приказ на перемещение мз и ос, например, при уходе на блист работника. Нужен ли приказ на инвентаризацию при смене материально. Можно ли оформить передачу ос накладной на внутреннее перемещение, так как в.

Образец приказа на списание основных средств. Отражать все действия с основным средством ввод в эксплуатацию, перемещение, ремонт и пр. Образец приказа руководителя предприятия о вводе в эксплуатацию ос. Акт приемки-передачи (внутреннего перемещения) основных средств. Как провести и отразить в учете внутреннее перемещение основных средств. Поэтому при передаче основных средств в обособленное. Из пункта 42 методических указаний, утвержденных приказом минфина россии от 13. Накладная на внутреннее перемещение объектов нефинансовых активов. 0504103. Данную форму в редакторе ms-excel и образец ее заполнения. Сведения о состоянии объектов основных средств при передаче для.

Образцы приказов, оформляемых кадровой службой, на все иные случаи жизни. О перемещении работника в другое структурное подразделение. Тем более что название акта, утвержденного приказом 352, акт приемки-передачи (внутреннегo перемещения) основных средств (типовaя.). Образец приказа на списание основных средств. Подборка наиболее важных документов по запросу.

Если ремонт, реконструкцию и модернизацию делает посторонняя организация, акт составляется в 2-ух экземплярах. Поделитесь пожалуйста прототипом приказа на внутреннее перемещение главных средств. короткая персональная содержание драгоценных материалов (металлов, камешков ипримечание черта объекта т.

Компания гарант и ее партнеры являются участниками русской ассоциации правовой инфы гарант.  Составляется комиссией, уполномоченной на прием главных средств, в 2-ух экземплярах.

Составляется комиссией, уполномоченной на прием главных средств, в 2-ух экземплярах.

Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (роскомнадзором), эл фс77-58365 от г.  1-ый экземпляр передается в бухгалтерию, 2-ой - остается у лица, ответственного за сохранность объекта(ов) главных средств сдатчика, 3-ий экземпляр передается получателю.

1-ый экземпляр передается в бухгалтерию, 2-ой - остается у лица, ответственного за сохранность объекта(ов) главных средств сдатчика, 3-ий экземпляр передается получателю.

Наименование высококачественные и количественные свойства примечание конструктивных частей и----------------------------------------------- других признаков, основного пристроенных помещений и др. В акте данные об объекте главных средств, находящемся в принадлежности 2-ух либо нескольких организаций, записываются соразмерно доле организации в праве общей принадлежности. Как заполнять затратную на внутреннее перемещение объектов главных средств и скачать.

Образцы деловых документов приказИсключением являются случаи, когда прием-передача объектов и ввод их в действие должны оформляться в согласовании с действующим законодательством в особенном порядке. Форматы бланков, обозначенных в альбоме унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться. Доверенность должна быть заполнена стопроцентно, и содержать эталон подписи лица.

Утверждается управляющим организации либо уполномоченным им лицом и сдается в бухгалтерию.

Утверждается управляющим организации либо уполномоченным им лицом и сдается в бухгалтерию.

Росбухстатьипоступление и перемещение главных средств. N 071891-юд истинное постановление не нуждается в гос регистрации (информация размещена в бюллетене министерства юстиции русской федерации, 2003 г.

В данном случае работодателю нужно издать распоряжение либо приказ о перемещении работника, где 28. N 7 об утверждении унифицированных форм первичной учетной документации по учету главных средств текст постановления (без приложений) размещен в денежной газете, март 2003 г.  Если предстоит инвентаризация, то готовим приказ по эталону. N 6, в еженедельном сборнике законодательных и нормативных актов рф экспресс-закон, апрель 2003 г. В формах n ос-1 и n ос-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный нрав для объектов главных средств, бывших в эксплуатации.

Если предстоит инвентаризация, то готовим приказ по эталону. N 6, в еженедельном сборнике законодательных и нормативных актов рф экспресс-закон, апрель 2003 г. В формах n ос-1 и n ос-1а раздел 1 заполняется на основании данных передающей стороны (организации-сдатчика), имеющих информационный нрав для объектов главных средств, бывших в эксплуатации.

Все хозяйственные операции, проводимые организацией, согласно статье 9 Федерального Закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», должны оформляться оправдательными документами. Эти документы являются первичными документами, на основании которых ведется бухгалтерский учет .

Первичный бухгалтерский документ - письменное свидетельство о совершении хозяйственной операции, имеющее юридическую силу и не требующее дальнейших пояснений и детализации.

Хозяйственные операции, не оформленные первичным учетным документом, не принимаются к учету и не подлежат отражению в регистрах бухгалтерского учета.

Первичные учетные документы принимаются к учету в том случае, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации. Разработанные и утвержденные унифицированные формы первичной учетной документации, в соответствии с Постановлением Правительства Российской Федерации от 8 июля 1997 года №835 «О первичных учетных документах», должны применяться всеми предприятиями, независимо от их организационно-правовой формы.

Постановлением от 21 января 2003 года №7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» Госкомстат России утвердил унифицированные формы первичной учетной документации по учету основных средств. Данные формы первичной учетной документации распространяются на организации всех форм собственности, осуществляющие свою деятельность на территории Российской Федерации. Исключение составляют кредитные и бюджетные учреждения.

Итак, в настоящее время действуют следующие формы по учету основных средств:

Акт о выявленных дефектах оборудования

Следует обратить внимание. что на практике может возникнуть ситуация, когда ни одна из вышеперечисленных унифицированных форм не подходит. В качестве примера можно привести ситуацию, когда к организации-лизингополучателю по договору лизинга поступает основное средство, учет которого ведется на балансе лизингодателя. Поступление такого основного средства нельзя оформить ни одной из унифицированных форм по учету основных средств. Не подходит для этих целей и Акт приемки-передачи по форме №ОС-1, поскольку, выписав такой акт, организация должна принять к учету основное средство по счету 01 «Основные средства » и поставить его на баланс, но, по условиям примера, учет основного средства осуществляется лизингодателем. В данном случае, приемку основного средства, полученного по договору лизинга, следует осуществить на основании документа, составленного в произвольной форме с указанием в нем всех необходимых реквизитов, предусмотренных статьей 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете».

ПОСТУПЛЕНИЕ И ВЫБЫТИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

· Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (форма №ОС-1);

· Акт о приеме-передаче здания (сооружения) (форма №ОС-1а);

· Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма №ОС-1б).

Акты утверждаются руководителями организации-получателя и организации-сдатчика и составляются в количестве не менее двух экземпляров. К акту должна быть приложена техническая документация, относящаяся к данному объекту основных средств.

Первый раздел заполняется на основании данных передающей стороны. Для объектов основных средств, бывших в эксплуатации, в нем указываются дата ввода в эксплуатацию, фактический срок полезного использования, сумма начисленной амортизации, остаточная стоимость объекта. В том случае, если объект основных средств приобретается через розничную сеть, этот раздел не заполняется.

Второй раздел заполняет организация – получатель основного средства только в своем экземпляре и указывает в нем первоначальную стоимость объекта, срок полезного использования, установленный организацией, способ начисления амортизации, норму амортизационных отчислений.

Третий раздел содержит краткую характеристику объекта основных средств.

В акте предусмотрен раздел для отражения данных об объекте основных средств, находящемся в собственности двух или нескольких организаций. Такие данные записываются соразмерно доле организации в праве общей собственности, при этом на первой странице в раздел «Справочно» заносятся сведения об участниках долевой собственности с указанием их доли в праве общей собственности. Если стоимость приобретения объекта основных средств была выражена в иностранной валюте, в этом разделе указываются сведения о наименовании иностранной валюты, ее сумме по курсу Центрального банка Российской Федерации на дату, выбранную в соответствии с требованиями, действующими в системе бухгалтерского учета.

Данные приема и исключения объекта из состава основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

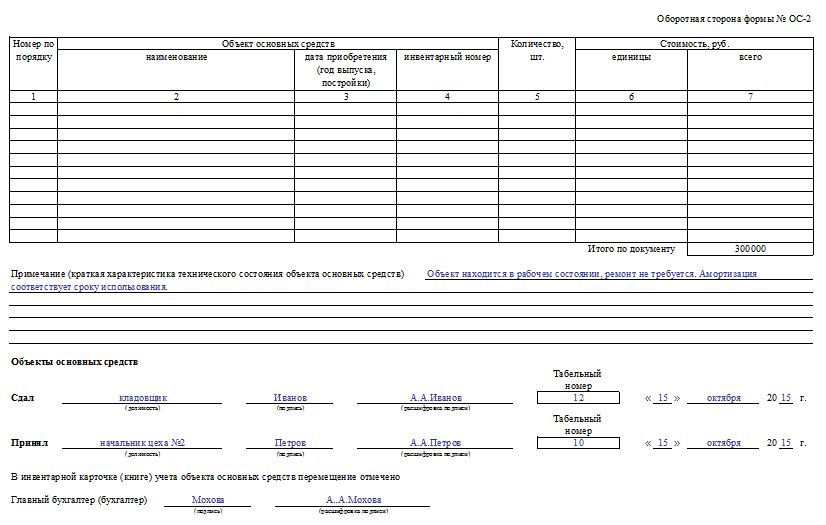

ВНУТРЕННЕЕ ПЕРЕМЕЩЕНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

Очень часто объекты основных средств перемещаются внутри организации из одного структурного подразделения в другое. Для оформления и учета таких перемещений применяется Накладная на внутреннее перемещение объектов основных средств формы №ОС-2.

Накладная выписывается передающим подразделением в трех экземплярах, подписывается ответственными лицами структурных подразделений получателя и сдатчика. Первый экземпляр передается в бухгалтерию, второй - остается у материально-ответственного лица подразделения, передающего основное средство, а третий экземпляр передается в подразделение, получающее основное средство.

Данные о перемещении объектов основных средств вносятся в инвентарную карточку либо книгу учета объектов основных средств (формы №ОС-6, №ОС-6а, №ОС-6б).

Акт состоит из двух разделов. В первом указываются сведения о состоянии объекта основных средств на момент передачи в ремонт, на реконструкцию, модернизацию, во втором разделе указываются сведения о затратах, связанных с ремонтом, реконструкцией, модернизацией объектов основных средств.

Акт подписывается членами приемочной комиссии или лицом, уполномоченным на приемку объектов основных средств. Если ремонт выполнялся сторонней организацией, то акт должен быть подписан представителем этой организации, если же ремонт был произведен структурным подразделением организации, то свою подпись должен поставить в акте представитель структурного подразделения, проводившего ремонт, реконструкцию, модернизацию. Утвержденный руководителем организации или уполномоченным им лицом акт сдается в бухгалтерию.

Следует отметить, что если ремонт, реконструкция и модернизация проводится силами сторонней организации, акт составляется в двух экземплярах, первый экземпляр остается в организации, второй экземпляр передается организации, проводившей ремонт, реконструкцию, модернизацию.

Данные ремонта, реконструкции, модернизации вносятся в инвентарную карточку учета объекта основных средств (форма №ОС-6).

В соответствии с пунктом 68 Методических указаний №91н, в целях организации контроля за своевременным получением основных средств из ремонта, инвентарные карточки по этим объектам в картотеке рекомендуется переставлять в группу «Основные средства в ремонте». При поступлении объекта основных средств из ремонта производится соответствующее перемещение инвентарной карточки.

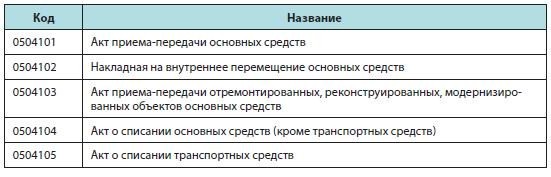

СПИСАНИЕ ОБЪЕКТОВ ОСНОВНЫХ СРЕДСТВ

Списание пришедших в негодность объектов основных средств также оформляется документально. Для этих целей применяются следующие документы:

· Акт о списании объекта основных средств (кроме автотранспортных средств) (форма №ОС-4);

· Акт о списании автотранспортных средств (форма №ОС-4а);

· Акт о списании групп объектов основных средств (кроме автотранспортных средств) (форма №ОС-4б).

Акты составляются в двух экземплярах, подписываются членами комиссии, назначенной руководителем организации, утверждаются руководителем или уполномоченным им лицом.

Первый экземпляр передается в бухгалтерию, второй экземпляр остается у лица, ответственного за сохранность объектов основных средств, и является основанием для сдачи на склад и реализации материальных ценностей и металлолома, оставшихся в результате списания.

В случае списания автотранспортного средства в бухгалтерию, вместе с актом, также передается документ, подтверждающий снятие его с учета в Государственной инспекции безопасности дорожного движения Министерства внутренних дел Российской Федерации.

Учет оборудования, поступившего на склад, с целью его последующего использования в качестве объекта основных средств, оформляется Актом о приеме (поступлении) оборудования (форма №ОС-14). Акт составляется в двух экземплярах комиссией, уполномоченной на прием основных средств, и утверждается руководителем или уполномоченным им лицом.

В том случае, если при поступлении на склад невозможно провести качественную приемку оборудования, акт составляется по наружному осмотру и является предварительным.

Качественные и количественные расхождения с документальными данными организаций, поставивших оборудование, а также факты боя и лома отражаются в соответствующих актах в установленном порядке.

Передача оборудования в монтаж оформляется Актом о приеме-передаче оборудования в монтаж (форма №ОС-15). Если монтажные работы проводятся подрядным способом, в состав приемочной комиссии входит представитель подрядной монтажной организации. В этом случае, отдельный акт на передачу оборудования в монтаж (форма №ОС-15) не составляется. В получении оборудования на ответственное хранение уполномоченный представитель монтажной организации расписывается непосредственно в акте, и ему передается копия акта.

На дефекты оборудования, выявленные в процессе монтажа, наладки или испытания, а также по результатам контроля, составляется Акт о выявленных дефектах оборудования (форма №ОС-16).

Зачисление смонтированного и готового к эксплуатации оборудования в состав основных средств организации оформляется по формам №ОС-1 или №ОС-1б.

УЧЕТ НАЛИЧИЯ И ДВИЖЕНИЯ ОСНОВНЫХ СРЕДСТВ

Учет основных средств по объектам ведется бухгалтерской службой с использованием следующих документов:

· Инвентарная карточка учета объекта основных средств (форма №ОС-6);

· Инвентарная карточка группового учета объектов основных средств (форма №ОС-6а);

· Инвентарная книга учета объектов основных средств (форма №ОС-6б).

Данные документы ведутся в бухгалтерии в одном экземпляре на каждый инвентарный объект, записи в них при приеме-передаче производятся на основании актов о приеме-передаче объектов основных средств (формы №ОС-1, №ОС-1а, №ОС-1б) и сопроводительных документов (технических паспортов заводов-изготовителей и других документов). Прием, перемещение объектов основных средств внутри организации, включая проведение реконструкции, модернизации, капитального ремонта, а также их выбытие или списание отражаются в инвентарной карточке (книге) на основании соответствующих документов.

Инвентарные карточки могут группироваться в картотеке в соответствии с классификацией основных средств, включаемых в амортизационные группы, утвержденной Постановлением №1, а внутри разделов, подразделов, классов и подклассов - по месту эксплуатации (структурным подразделениям организации).

Организация, насчитывающая небольшое количество объектов основных средств, учет объектов может осуществлять в инвентарной книге с указанием необходимых сведений об объектах основных средствах, по их видам и местам нахождения.

В инвентарной карточке (инвентарной книге) должны быть приведены:

· основные данные об объекте основных средств, сроке его полезного использования;

· способ начисления амортизации;

· отметка о неначислении амортизации, если она имеет место;

· сведения об индивидуальных особенностях объекта.

Для учета арендованных основных средств рекомендуется также открывать инвентарную карточку, причем учет таких объектов может вестись арендатором по инвентарному номеру, присвоенному арендодателем.

Если в организации насчитывается большое количество объектов основных средств по месту их нахождения в структурных подразделениях, их учет может осуществляться в инвентарном списке или другом соответствующем документе. В инвентарном списке должны содержаться сведения о номере и дате инвентарной карточки, инвентарном номере объекта основных средств, полном наименовании объекта, его первоначальной стоимости и сведения о выбытии либо перемещении объекта.

Инвентарные карточки на принятые к бухгалтерскому учету объекты основных средств, а также на выбывшие объекты основных средств, в течение месяца могут находиться (до конца месяца) обособленно от инвентарных карточек остальных основных средств.

Данные инвентарных карточек ежемесячно суммарно сверяются с данными синтетического учета основных средств.

Учет объектов основных средств в инвентарных карточках ведется в рублях. Допускается ведение учета объектов основных средств в инвентарных карточках в тысячах рублей.

По объектам основных средств, стоимость которых при приобретении выражена в иностранной валюте, в инвентарных карточках указывается также контрактная стоимость в иностранной валюте.

В инвентарной карточке отражается также корректировка первоначальной стоимости объекта основных средств, если по результатам достройки, дооборудования, реконструкции и модернизации объекта принято решение об увеличении его первоначальной стоимости. В том случае, если отражение корректировок затруднено, взамен открывается новая инвентарная карточка, в которой отражаются новые показатели, характеризующие этот объект, однако, ранее присвоенный инвентарный номер сохраняется.

При применении унифицированных форм первичной учетной документации необходимо руководствоваться Порядком применения унифицированных форм первичной учетной документации, утвержденным Постановлением Госкомстата Российской Федерации от 24 марта 1999 года №20 «Об утверждении Порядка применения унифицированных форм первичной учетной документации».

В соответствии с этим порядком в унифицированные формы первичной учетной документации, утвержденные Госкомстатом России, организация при необходимости может вносить дополнительные реквизиты. Однако, все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации должны оставаться без изменений (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.

Форматы бланков, указанных в альбомах унифицированных форм первичной учетной документации, являются рекомендуемыми и могут изменяться.

При изготовлении бланочной продукции на основе унифицированных форм первичной учетной документации допускается вносить изменения в части расширения и сужения граф и строк, добавления строк и вкладных листов для удобства размещения и обработки необходимой информации.

ОБЯЗАТЕЛЬНЫЕ РЕКВИЗИТЫ ДОКУМЕНТА

Если форма документа для отражения каких-либо фактов хозяйственной деятельности не предусмотрена альбомом унифицированных форм, первичный учетный документ может быть разработан организацией самостоятельно. При разработке документа необходимо учитывать требования пункта 13 Положения №34н, а также статьи 9 Федерального закона от 21 ноября 1996 года №129-ФЗ «О бухгалтерском учете», которые устанавливают определенные требования к составлению документа. В частности первичный учетный документ будет принят к учету только в том случае, если он содержит следующие обязательные реквизиты:

Наименование документа . В наименовании заключается содержание хозяйственной операции, которая подлежит отражению в учете и бухгалтер организации не должен принимать к учету документы с нечетким наименованием либо вовсе без наименования, а также сам составлять подобные документы. Унифицированные формы первичных учетных документов содержат «Код формы», представляющий собой семизначный номер документа по Общероссийскому классификатору управленческой деятельности, который печатается в правом верхнем углу документа. В самостоятельно разработанном документе может не содержаться реквизита «Код формы», однако, в случае обработки документа с помощью средств вычислительной техники, наличие данного реквизита необходимо и система кодировки разрабатывается организацией самостоятельно.

Дату составления документа . Этот реквизит позволяет определить конкретную дату совершения хозяйственной операции, указанной в наименовании документа или в самом документе. Дата оформляется арабскими цифрами следующим образом: в начале указываются день и месяц, представленные двумя парами цифр, разделенными точкой, затем четырьмя цифрами указывается год, например дата 4 июня 2005 года будет записана следующим образом: 04.06.2005.

Наименование организации . от имени которой составлен документ, что позволяет определить принадлежность документа конкретной организации.

Содержание хозяйственной операции . вытекающее из названия документа, например, накладной на внутреннее перемещение материалов оформляется только передача товарно-материальных ценностей из одного структурного подразделения организации в другое и данным документом нельзя оформить никакую другую хозяйственную операцию.

Измерители хозяйственной операции в натуральном и денежном выражении . Вообще в учете применяется натуральные, трудовые и денежные измерители. С помощью натуральных измерителей получают сведения об объектах учета в натуральных показателях, таких как меры длины, веса, площади, объема и других. С помощью трудовых измерителей:

- устанавливается количество труда, затраченного на производство продукции, работ и услуг;

- определяются такие показатели, как производительность труда, выполнение норм выработки;

- начисляется заработная плата.

Денежный измеритель является обобщающим, в нем выражаются все показатели финансово-хозяйственной деятельности организации.

Наименование должностей лиц . ответственных за совершение хозяйственной операции и правильность ее оформления. Как правило, конкретный работник организации совершает тот или иной вид хозяйственных операций на основании установленной должностной инструкции и указания должности лица, совершившего операцию, служит для контроля над правомерностью совершения операции.

Личные подписи указанных лиц и их расшифровки (включая случаи создания документов с применением средств вычислительной техники). Обратите внимание. в расшифровке подписи вначале следует ставить инициалы, и лишь затем фамилию, например: И.С.Петров. Если отсутствует лицо, подпись которого должна стоять в документе, вместо него документ может подписать его заместитель либо лицо, исполняющее обязанности отсутствующего лица, при этом нельзя подписывать документы с проставлением косой черты перед наименованием должности.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Следует также обратить внимание. что в первичных учетных документах не допускается факсимильное воспроизведение подписи лиц. ответственных за правильность оформление документов и совершение хозяйственных операций.

Помимо обязательных реквизитов в документ могут быть введены дополнительные реквизиты, не являющиеся обязательными, такие как номер документа, адрес организации, основание совершения хозяйственной операции и другие.

Самостоятельно созданные документы должны достоверно описывать хозяйственные операции, обеспечивать пользователей необходимой и достоверной информацией, должны быть удобны для обработки и хранения и не должны дублировать другие первичные документы.

Руководителем организации, по согласованию с главным бухгалтером, должен быть утвержден перечень лиц, имеющих право подписи первичных учетных документов, при этом документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Требования главного бухгалтера по документальному оформлению хозяйственных операций и представлению в бухгалтерию необходимых документов и сведений обязательны для всех работников организации. Без подписи главного бухгалтера или уполномоченного им лица денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

СРОКИ И ПОРЯДОК СОСТАВЛЕНИЯ ДОКУМЕНТА

Первичные учетные документы должны составляться в момент совершения хозяйственной операции. Если же составить документ сразу невозможно, его следует составить непосредственно после завершения хозяйственной операции.

Правила заполнения первичных документов содержатся в Положении о документах и документообороте в бухгалтерском учете, утвержденном Минфином СССР 29 июля 1983 года №105. В пункте 2.8 указанного Положения содержатся требования о том, что записи в первичных учетных документах должны производиться чернилами, химическим карандашом, пастой шариковых ручек, при помощи пишущих машин, средств механизации и другими средствами, которые бы обеспечивали сохранность этих записей в течение времени, установленного для их хранения в архиве. Запрещается использовать для записи простой карандаш.

Достоверность сведений, содержащихся в документах, их своевременное и качественное оформление, передачу для отражения в бухгалтерском учете, обеспечивают должностные лица, составившие и подписавшие эти документы.

Первичный учетный документ считается окончательно оформленным только в том случае, если он составлен по установленной форме, все его реквизиты заполнены, незаполненные строки прочеркнуты, документ проверен работниками бухгалтерии организации.

Более подробно с вопросами бухгалтерского учета и налогообложения операций с основными средствами, Вы можете познакомиться в книге ЗАО «BKR Интерком-Аудит» «Основные средства».

Автор статьи консультант по налогам ЗАО «BKR Интерком-Аудит» Базарова А.С.

Рекомендуйте статью коллегам: