Категория: Бланки/Образцы

С 8 января 2015 года компании больше не должны оформлять командировочное удостоверение и служебное задание. Теперь срок пребывания работника в командировке определяется по проездным билетам. А иногда потребуются еще служебная записка, путевые листы, квитанции, счета и чеки на бензин (п. 3, 7, 19, 26 Положения, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749 в ред. постановления Правительства РФ от 29 декабря 2014 г. № 1595).

То есть без проездных документов расходы на командировки в 2015 году списать при расчете налога на прибыль не получится. Даже, например, расходы на проживание – если сотрудник принес счет гостиницы. В этом случае проверяющие могут посчитать: организация не подтвердила, что проживание в гостиницы было связано именно со служебной поездкой, а не отдыхом работника.

Положение о командировкахВ связи с изменениями надо переделать утвержденное в компании положение о командировках. Новое положение надо датировать 8 января. Затем из него исключите упоминание таких документов, как командировочное удостоверение и служебное задание. Отныне они не предусмотрены законодательством. А значит, составлять их бессмысленно.

Если в положении о командировках упоминается распоряжение работодателя о направлении сотрудника в служебную поездку, то можно заменить слово «распоряжение» на слово «решение». Именно такая формулировка теперь есть в постановлении № 749.

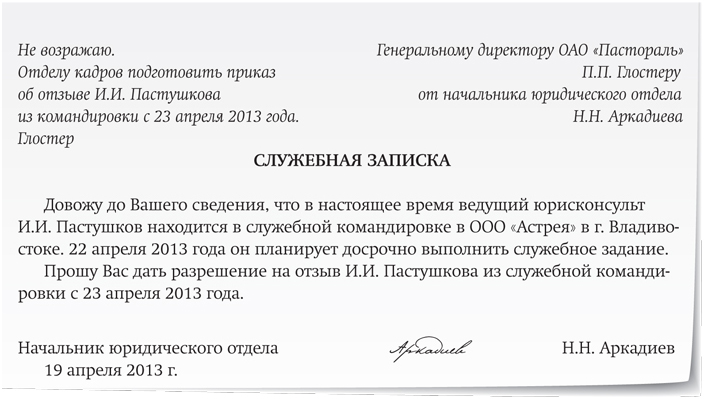

В положении о командировках стоит отдельно прописать порядок возмещения расходов на случай поездки работника на личной машине или мотоцикле. По новым правилам вместо командировочного удостоверения работник в такой ситуации должен приложить к авансовому отчету служебную записку. Именно по ней определяется срок, в течение которого сотрудник находился в командировке. Вместе с запиской сотрудники сдают в бухгалтерию путевые листы, чеки на топливо и т. д. (п. 7 постановления № 749).

Форму служебной записки, как и приказ, можно оформить в виде приложения к положению о командировках. Можно разработать ее самостоятельно.

Приказ о командировкеНовые правила предусматривают, что работник направляется в командировку на основании решения работодателя. Этот документ тоже можно оформить в виде приказа. Как и раньше, его можно составлять по унифицированной форме № Т-9. Но допускается бланк, разработанный в компании.

Служебная запискаРаботник, который ездил в командировку на личном транспорте, вместо командировочного удостоверения теперь должен сдавать в бухгалтерию служебную записку. Постановление № 749 не конкретизирует содержание служебной записки. Сказано лишь то, что в записке надо зафиксировать фактический срок поездки.

Служебная записка нужна для начисления суточных и подтверждения соответствующих налоговых расходов. А значит, должна содержать обязательные для первички реквизиты.

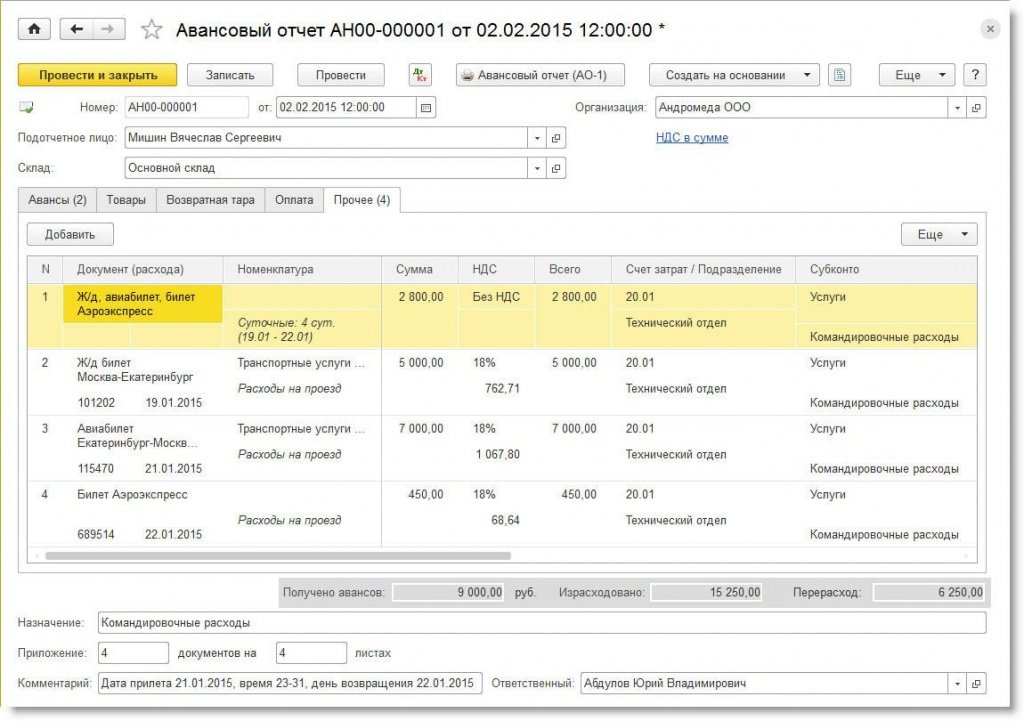

Авансовый отчетРаботник, получивший деньги на служебную поездку, должен представить авансовый отчет в течение трех рабочих дней с даты возвращения. К отчету сотрудник должен приложить подлинники документов, подтверждающих расходы: квитанции, БСО, кассовые и товарные чеки, билеты, посадочные талоны и т. д.

Расходы на командировки в 2015 году списывают при расчете налога на прибыль на дату авансового отчета (подп. 5 п. 7 ст. 272 НК РФ).

Журнал учета командированных работниковФорма журнала учета командированных работников по-прежнему содержит сведения о командировочных удостоверениях (приложение № 2 к приказу Минздравсоцразвития России от 11 сентября 2009 г. № 739н). Порядок учета, утвержденный этим же приказом, также содержит требование вести журнал с указанием дат и номеров командировочных. Сейчас в графе «Дата и номер командировочного удостоверения» можно ставить прочерк или вовсе не заполнять ее.

Образцы всех документов, необходимых для учета командировочных расходов в 2015 году, можно посмотреть в «Главбухе» № 3, 2015.

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).

1. 3 дня установлено п. 11 Порядка ведения кассовых операций в Российской Федерации (Утвержден Решением Совета директоров Банка России от 22 сентября 1993 г. N 40.). Но это так не актуально с действительностью, поэтому организации устанавливают свои сроки. Хотя порядок №40 как был, так и остался. Никто его не отменял.

способностям (возможностям) договорится с банком, налоговой. Обычно на 10 дней они закрывают глаза — принципиальных нарушений нет, деньги то частной организации.

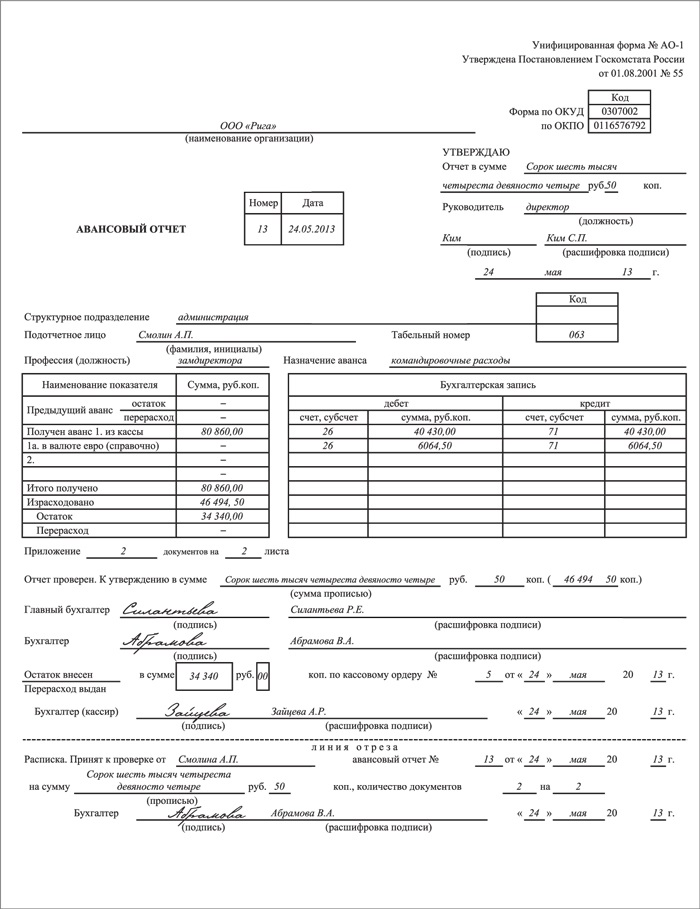

Авансовый отчет — это документ, который применяется для учета денежных средств, выданных сотрудникам организации под отчет. Он является подтверждением израсходованных сумм подотчетными лицами. Выдача денег под отчет осуществляется на основании приказа руководителя о направлении сотрудника в командировку, завизированного руководителем заявления на выдачу денег.

Начиная с 1 января 2002 года, юридическими лицами всех форм собственности, за исключением бюджетных организаций, применяется унифицированная форма авансового отчета № АО-1 (прим.

По новым правилам в служебную командировку сотруднику могут ездить на личном транспорте. По какой статье КОСГУ возмещать расходы сотрудников на ГСМ при командировке на личном транспорте?

Сотрудник при командировке на личном транспорте, должен составить служебную записку с датами отъезда и приезда. По возвращению из командировки, вместе со служебной запиской надо представить документы, подтверждающие использование автомобиля: путевой лист, кассовые чеки (на бензин), квитанции (на парковку, платные дороги), счета и т.

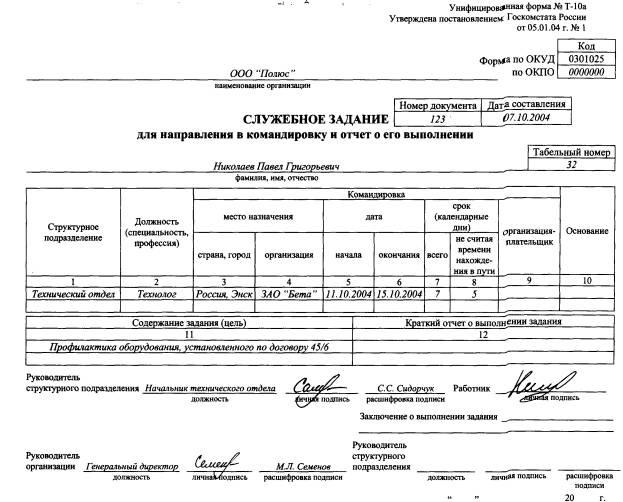

Служебное задание для командировки оформляется на основании соответствующих сведений из плана командировок. При направлении работника в срочную (внеплановую) командировку задание составляется на основании решения руководителя организации (иного уполномоченного лица), выраженного, допустим, в резолюции на служебной записке (ином документе).

Как правило, для оформления служебных поручений примененяется унифицированная форма № Т-10а.

Казалось бы, мелочь, однако эта мелкая деталь подлежит учету, должна быть правильно оформлена. Есть множество нюансов при использовании такси в служебных целях. Рассмотрим их подробнее.

Не всегда фирма способна предоставить служебную машину для своих сотрудников, это обычная практика. Тоже самое можно сказать о личном транспорте работников, он не всегда наличествует. Однако поездки по служебным делам зачастую необходимы.

Вне зависимости от применяемой организацией системы налогообложения налоговое законодательство предъявляет единые требования к документальному оформлению расходов, в том числе и к оформлению командировок 2015. Данные расходы должны удовлетворять критериям признания расходов в целях налогообложения прибыли, предусмотренным ст. 252 НК РФ, и, в частности, должны подтверждаться документами, оформленными в соответствии с законодательством РФ.

Особенности направления работников в командировку регламентируются Постановлением Правительства №749 от 13 октября 2008 года. Этот документ определяет, какие документы должны составлять работодатели и сотрудники при направлении в командировку и возвращении из нее, а также выплату суточных и других расходов во время командировки.

C 8 января 2015 года вступили в силу важные изменения, они упрощают документооборот, связанный с направлением работников в служебные командировки.

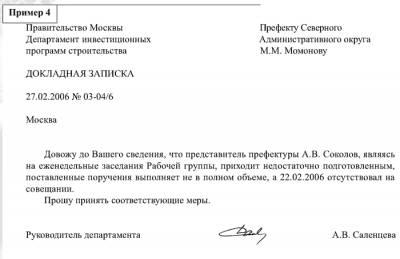

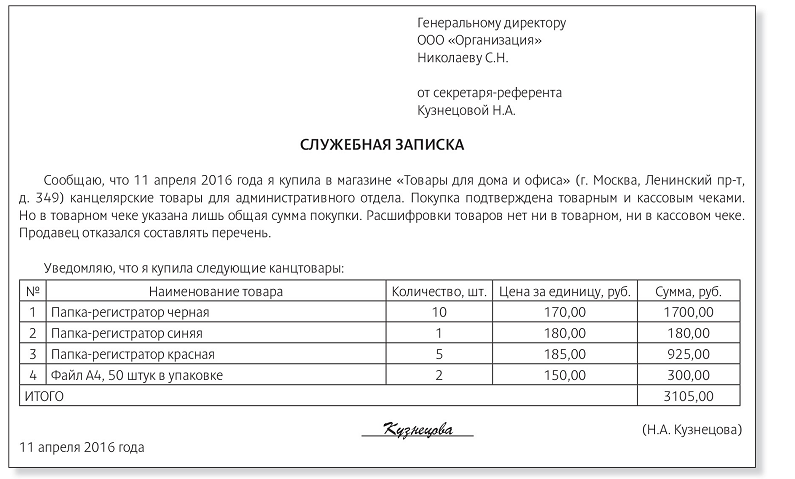

Нередко при решении производственных вопросов возникает необходимость передать информацию руководству. Иногда обстоятельства требуют, чтобы объяснение обстоятельств, предостережение от ошибок были изложены именно в письменном виде.

При этом нужно грамотно изложить факты и правильно оформить документ. Составление докладных записок очень часто вызывает затруднения, особенно при отсутствии опыта подобной переписки.

Для счетов без конкурсов (до 100 тыс. руб.) перед их предъявлением в ПФУ необходимо уточнить в Управление закупок (УЗ, ком. К-315) информацию о состоянии лимитов и получить визу УЗ в карточке сопровождения счета.

1) После получения ТМЦ материально-ответственное лицо (МОЛ)? от подразделения, в течение 3-х рабочих дней сдает оригинал требования, товарную накладную и счёт-фактуру в УБУ ком.

С 8 января 2015 года компании больше не должны оформлять командировочное удостоверение и служебное задание. Теперь срок пребывания работника в командировке определяется по проездным билетам. А иногда потребуются еще служебная записка, путевые листы, квитанции, счета и чеки на бензин (п. 3, 7, 19, 26 Положения, утв. постановлением Правительства РФ от 13 октября 2008 г. № 749 в ред. постановления Правительства РФ от 29 декабря 2014 г.

Как написать объяснительную записку; Образцы и. Заголовок к. Авансовый отчет. Заявление об увеличении оклада так, чтобы его удовлетворил. У кадровиков есть официальные просьбы о повышении зп. Расписание детская поликлиника 17 ростов на дону

При сравнении структуры доходов. расходов и источников финансирования дефицитов бюджетов 2005 года с аналогичными показателями 2004 года могут возникнуть проблемы.

Порядок оформления командировок изменился. Причем произошло в два этапа. Сначала Правительство выпустило Постановление от 29.12.2014 № 1595, которым отменило командировочные удостоверения,служебные задания и отчеты по командировкам. Отметим, что произошло это во исполнение пункта 10 раздела IV мероприятий дорожной карты «Совершенствование налогового администрирования» (утв. Распоряжением Правительства РФ от 10.

Из Положения о командировках в 2017 году надо исключить упоминание таких документов, как командировочное удостоверение, служебное задание и отчет о его выполнении.

Сейчас удостоверение, служебное задание и отчет о его выполнении не предусмотрены законодательством и не являются первичными учетными документами. А значит, составлять их бессмысленно. Конечно, если компания будет их оформлять, ей за это ничего не будет. Но использовать их можно лишь для внутренних целей.

Срок поездки теперь подтверждают только проездные документы. Если билеты отсутствуют, то наличие командировочного удостоверения ситуацию уже не спасет. И налоговики наверняка исключат расходы командированного сотрудника из расчета налога на прибыль. Ниже мы привели фрагмент Положения о командировках - 2017.

Положение о командировках образец

Конечно, можно сослаться на то, что налоговые расходы подтверждает не только первичка, составленная в соответствии с законодательством РФ, но и косвенные доказательства (ст. 252 НК РФ ). В качестве одного из них может выступать как раз командировочное удостоверение. Но убедит ли такой аргумент проверяющих и судей, сказать сложно.

Если в Положении упоминается распоряжение работодателя о направлении сотрудника в служебную поездку, то можно заменить слово «распоряжение» на слово «решение». Именно такая формулировка теперь есть в постановлении Правительства РФ от 13 октября 2008 г. № 749. Впрочем, в Трудовом кодексе РФ по-прежнему речь идет о распоряжении (ст. 166 ТК РФ ). А по сути речь идет о приказе на командировку. Поэтому чиновники разрешают называть этот распорядительный документ как угодно — распоряжение, решение, приказ. Форму приказа о направлении в служебную поездку стоит оформить в виде приложения к Положению.

Также в Положении о командировках - 2017 стоит отдельно прописать порядок возмещения расходов на случай поездки работника на личной машине. По новым правилам вместо удостоверения работник в такой ситуации должен приложить к авансовому отчету служебную записку (см. ниже). Именно по ней определяется срок, в течение которого сотрудник находился в поездке. К записке надо также приложить путевые листы, чеки на топливо и т. д.

Форму служебной записки можно, как и приказ, оформить в виде приложения к Положению о командировках.

Как правильно оформить авансовый отчет по командировкеРаботник, получивший деньги на служебную поездку, должен представить авансовый отчет по командировке в течение трех рабочих дней с даты возвращения (п. 6.3 Указания Банка России от 11 марта 2014 г. № 3210-У. п. 26 Положения. утв. постановлением Правительства РФ от 13 октября 2008 г. № 749 ). К нему сотрудник должен приложить подлинники документов, подтверждающих расходы: квитанции, бланки строгой отчетности, кассовые и товарные чеки, билеты, посадочные талоны и т. д.

Командировочное удостоверение больше включать в этот перечень не надо. А вот служебную записку в случае поездки на автомобиле нужно приложить вместе с путевыми листами и чеками на ГСМ. Перечень конкретных бумаг сотрудник приводит в отчете. Если вы используете унифицированную форму № АО-1. то таблица для таких сведений есть на обороте отчета.

Но, как и другую первичку, авансовый отчет можно упростить. К примеру, таблицей с бухгалтерскими записями можно пожертвовать — проводки бухгалтер и так сделает в учетной программе. Расписку тоже можно убрать из формы, ведь работники все равно не хранят у себя отрывную часть отчета. Таблицу с перечнем расходов тоже можно сократить — убрать счета бухучета.

В числе прочего в авансовом отчете нужно указывать суточные. Но их не надо подтверждать первичкой — чеками, квитанциями и т. п. И никаких норм для них не установлено (см. таблицу ниже). Значит, если работник кроме суточных ничего перед поездкой не получил, то можно обойтись без авансового отчета? Это верно только с точки зрения кассовой дисциплины. Чтобы избежать доначислений по налогу на прибыль, авансовый отчет безопаснее составить.

Расходы на поездки, в том числе на выплату суточных, в налоговом учете признают на дату, когда утвержден авансовый отчет (подп. 5 п. 7 ст. 272 НК РФ ). Если налоговики обнаружат, что этого документа нет, то могут пересчитать налог на прибыль. Тогда доказывать, что авансовый отчет не нужен, надо будет в суде (постановление Четвертого арбитражного апелляционного суда от 3 апреля 2014 г. № А78-4284/2013 ).

Расходы на проезд и жилье

Для направления сотрудника в командировку необходимо оформить служебную записку. В ней указываются ФИО командированного сотрудника, цель, сроки, пункты назначения и источник на который будут отнесены расходы по командировке. Служебная записка подписывается руководителем структурного подразделения и утверждается ректором университета. Основанием служебной записки может быть приглашение.

2. Приказ о направлении в командировку, служебное задание, командировочное удостоверение

На основании служебной записки оформляются:

Работнику, при направлении в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

Размеры возмещения указанных расходов определен постановлением Правительства РФ от 2 октября 2002 г. N 729 и осуществляется в следующих размерах:

Для получения денег под отчет на командировку необходимы документы:

Полученные деньги сотрудник вправе израсходовать только на те цели, на которые они ему выданы.

4. Авансовый отчет и окончательный расчет по выданному авансу

В течение трех дней по возвращении из командировки сотрудник должен предоставить авансовый отчет. Он составляется по унифицированной форме № АО-1, утвержденной постановлением Госкомстата России от 01.08.2001 № 55.

К авансовому отчету прилагаются:

Если по окончании командировки у сотрудника фактически израсходованная сумма меньше полученного аванса, то он должен вернуть неизрасходованные деньги в кассу предприятия по приходному кассовому ордеру в течение трех дней.

Если же сотрудник израсходовал больше денег, чем ему выдали, то перерасход выдается ему по расходному кассовому ордеру.

Исправления в документах (служебное задание, командировочное удостоверение), проездных билетах, кассовых чеках не допускаются.

6. Проездные документы, электронные билеты

Проездные документы должны соответствовать требованиям нормативных актов.

Билеты приобретаются в железнодорожных, авиакассах или кассах автовокзалов.

К электронным билетам (маршрут/квитанция) прилагается кассовый чек или квитанция на оплату электронного билета. Оплата электронного билета через интернет производится только посредством личной банковской карты. Факт оплаты должен быть подтвержден выпиской из банка. К авиабилетам прилагаются посадочные талоны, в которых должны быть указаны фамилия, имя, дата, время вылета, номер рейса и пункт назначения. Стоимость проезда транспортом общего пользования к станции, аэропорту (если они находятся за чертой города) оплачивается по билетам, приобретенным в кассах. К электронным билетам на иностранном языке прилагается перевод.

Возмещение стоимости проезда на такси, оплата багажа, услуг камеры хранения, упаковки багажа производится только при наличии подтверждающих документов (квитанции, чеков), подписанных руководителем университета.

7. Утеря посадочного талона, задержка рейса

При утере посадочного талона сотрудник должен предоставить справку от авиаперевозчика, о подтверждении полета.

При задержке рейса по вине авиакомпании сотрудник должен предоставить справку об изменении даты и времени вылета.

При загранкомандировках время фактического пребывания работника определяется по отметкам в загранпаспорте о пересечении границы РФ. Именно поэтому ксерокопия загранпаспорта является обязательным приложением к авансовому отчету командированного лица. Обязательно иметь построчный перевод всех документов, составленных на иностранном языке.

Текст письма официально опубликован не был

ЗАО просит разъяснить порядок оформления и заверения перевода первичных учетных документов, составленных на иностранных языках, и для учета затрат в налогообложении. В этих целях просим ответить на следующие вопросы: Кто может осуществлять перевод первичных учетных документов, составленных на иностранном языке:

Вариант 1. Осуществление перевода документов сторонними организациями, оказывающими услуги по переводу текстов на русский язык. Какими документами должно быть подтверждено право организаций оказывать данного рода услуги?

Вариант 2. Осуществление построчного перевода на русский язык сотрудником нашей организации, владеющим соответствующим иностранным языком. Какими документами должна быть подтверждена его квалификация? Должен ли сотрудник организации быть штатным переводчиком.

Какие требования предъявляются к оформлению и заверению переводов первичных учетных документов?

В Департаменте налоговой и таможенно-тарифной политики рассмотрено ваше письмо от 23.01.2006 N 09/ФМ-02 и сообщается следующее.

Согласно подпункту 4 пункта 1 статьи 23 Налогового кодекса Российской Федерации (далее - Кодекс) налогоплательщики обязаны представлять в налоговый орган по месту учета в установленном порядке налоговые декларации по тем налогам, которые они обязаны уплачивать, если такая обязанность предусмотрена законодательством о налогах и сборах, а также бухгалтерскую отчетность в соответствии с Федеральным законом "О бухгалтерском учете".

Пунктом 1 статьи 80 Кодекса установлено, что налоговая декларация представляет собой письменное заявление налогоплательщика о полученных доходах и произведенных расходах, источниках доходов, налоговых льготах и исчисленной сумме налога и (или) другие данные, связанные с исчислением и уплатой налога. Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах. Согласно нормам Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" организации самостоятельно формируют учетную политику, в составе которой утверждаются правила документооборота и технология обработки учетной информации, порядок контроля за хозяйственными операциями, а также другие решения, необходимые для организации бухгалтерского учета.

В соответствии с пунктом 1 статьи 6 вышеназванного закона ответственность за организацию бухгалтерского учета в организациях, соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденным приказом Минфина России от 29.07.1998 N 34н, установлено, что документирование имущества, обязательств и иных фактов хозяйственной деятельности, ведение регистров бухгалтерского учета и бухгалтерской отчетности осуществляется на русском языке. Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. Действующим законодательством Российской Федерации не регламентируется порядок перевода первичных учетных документов с иностранного на русский язык.

Полагаем, что такой перевод может быть сделан как профессиональным переводчиком, так и специалистами самой организации.

Считаем, что организация вправе самостоятельно определить лицо, осуществляющее перевод первичных учетных документов на русский язык.

Заместитель директора Департамента А.И. Иванеев

Фактическое пребывание в странах СНГ определяется на основании отметок в командировочном удостоверении. Все остальные документы оформляются по правилам, установленным для командировок по РФ.

Необходимые документы для возмещения расходов по оплате оргвзноса:

При направлении студентов на производственную практику необходимо оформить командировочное удостоверение.