Категория: Бланки/Образцы

1) Основанием для расчета авансовых платежей по НДФЛ служат сведения о предполагаемом доходе или о фактически полученном доходе за предыдущий год. Расчёт авансовых платежей в текущем году делают налоговые инспекторы на основании сданных предпринимателем деклараций по форме 4-НДФЛ о предполагаемом доходе на 2016 год и декларации по форме 3-НДФЛ за 2015 год.

Авансы по НДФЛ перечисляйте на основании уведомлений, полученных из налоговой инспекции. Если предприниматель не получил налоговое уведомление на аванс, он может не перечислять эти суммы в бюджет.

Чтобы заполнить декларацию по форме 4-НДФЛ, нужно сначала рассчитать предполагаемый годовой доход. Как именно считать доход, предприниматель решает самостоятельно. Об этом сказано в пункте 8 статьи 227 Налогового кодекса РФ.

Инспектор будет начислять авансовые платежи на основании дохода из декларации 4-НДФЛ только в том случае, если сумма в ней не менее чем в 1,5 раза больше или меньше фактического дохода по декларации 3-НДФЛ. Если же разница доходов между этими декларациями меньше чем 50 процентов, авансовые платежи рассчитают на основании декларации 3-НДФЛ за прошлый год.

Предприниматели на общей системе налогообложения обязаны составлять декларацию по форме 3-НДФЛ. Сдавать декларацию необходимо и в том случае, если у предпринимателя за истекший год доходов не было вообще либо они были меньше, чем расходы (ст. 229 НК РФ). Освобождения от подачи нулевой декларации Налоговый кодекс для предпринимателей не содержит.

Срок сдачи декларации за истекший налоговый период (год) - не позднее 30 апреля года, следующего за отчетным.

1.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как перечислить НДФЛ в бюджет предпринимателю

Предприниматели перечисляют НДФЛ в бюджет в два этапа:

Такой порядок следует из положений пунктов 3 и 9 статьи 227 Налогового кодекса РФ.

Порядок перечисления авансовых платежей

Авансовые платежи по НДФЛ перечисляйте на основании уведомлений. полученных из налоговой инспекции:

Такой порядок предусмотрен пунктом 9 статьи 227 Налогового кодекса РФ.

Основанием для расчета авансовых платежей по НДФЛ служат сведения о предполагаемом доходе или о фактически полученном доходе за предыдущий год. Такой порядок следует из пункта 8 статьи 227 Налогового кодекса РФ.

Налоговое уведомление на авансовые платежи

Налоговое уведомление должно быть направлено предпринимателю не позднее чем за 30 рабочих дней до срока платежа, установленного пунктом 9 статьи 227 Налогового кодекса РФ (абз. 2 п. 2 ст. 52. п. 6 ст. 6.1 НК РФ). Это правило действует и в том случае, когда инспекция пересчитывает сумму авансовых платежей на основании скорректированной декларации. Форма уведомления утверждена приказом МНС России от 27 июля 2004 г. № САЭ-3-04/440 .

Налоговое уведомление может быть передано:

Ситуация:должен ли предприниматель перечислять авансовые платежи по НДФЛ, если он не получил налоговое уведомление

Перечисление авансовых платежей по НДФЛ производится исключительно на основании налоговых уведомлений (п. 9 ст. 227 НК РФ ). До тех пор пока из инспекции не получено налоговое уведомление, обязанность по уплате налога (авансовых платежей) не возникает (п. 4 ст. 57 НК РФ ). Поэтому если предприниматель не получил уведомление об уплате авансовых платежей по НДФЛ, он может не перечислять эти суммы в бюджет.

2.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как предпринимателю составить и сдать декларацию по форме 4-НДФЛ

Декларация о предполагаемом доходе по форме 4-НДФЛ нужна для того, чтобы налоговая инспекция определила для предпринимателя авансовые платежи по НДФЛ, которые он должен платить в течение года.

До тех пор пока предприниматель не начал свою деятельность и не получил первый доход, он не обязан сдавать декларацию по форме 4-НДФЛ.

Кто должен сдавать

Сдавать декларацию о предполагаемом доходе по форме 4-НДФЛ должны все предприниматели на общей системе налогообложения. У недавно зарегистрированных такая обязанность появляется с момента получения первого дохода, остальные предприниматели должны подавать декларацию по форме 4-НДФЛ ежегодно. Это следует из пунктов 1 и 7 статьи 227 Налогового кодекса РФ и писем ФНС России от 14 ноября 2006 г. № 04-2-02/685. от 30 мая 2005 г. № 04-2-03/72 .

В законодательстве точный срок сдачи декларации по форме 4-НДФЛ прямо назван для только что зарегистрированных предпринимателей. Они должны представить декларацию по форме 4-НДФЛ в инспекцию в течение пяти рабочих дней после того, как пройдет месяц с момента получения первого дохода (п. 7 ст. 227 НК РФ ).

Для предпринимателей, которые ведут деятельность не первый год, законодательство сроков представления декларации не называет. ФНС России рекомендует сдавать декларацию по форме 4-НДФЛ одновременно с декларацией о доходах по форме 3-НДФЛ за год (письмо ФНС России от 14 ноября 2006 г. № 04-2-02/685 ). То есть до 30 апреля года, следующего за отчетным.

Как рассчитать предполагаемый доход

Чтобы заполнить декларацию по форме 4-НДФЛ. нужно сначала рассчитать предполагаемый годовой доход. Как именно считать доход, предприниматель решает самостоятельно. Об этом сказано в пункте 8 статьи 227 Налогового кодекса РФ.

На практике предприниматель, который только начал вести деятельность, сумму предполагаемого дохода за год обычно определяет на основании выручки, полученной за первый месяц работы.

Пример расчета предполагаемого дохода недавно зарегистрированного предпринимателя для заполнения декларации по форме 4-НДФЛ

А.А. Иванов был зарегистрирован в качестве предпринимателя 17 января 2014 года.

Первый доход от предпринимательской деятельности он получил 25 апреля 2014 года. Всего за апрель Иванов заработал 110 000 руб. (за вычетом расходов).

На основе этой суммы бухгалтер рассчитал предполагаемый доход за 2014 год, который составил 990 000 руб. (110 000 руб. 9 мес.)

Для предпринимателей, которые ведут деятельность не первый год, в качестве предполагаемого дохода обычно указывают фактический из декларации по форме 3-НДФЛ за предыдущий год. Причем берите не валовый доход, а уменьшенный на профессиональный вычет, то есть на расходы (письмо ФНС России от 26 января.2016 г. № БС-3-11/211 ).

Правило о том, что нужно брать фактические данные прошлого года, – необязательное. Например, если предприниматель уверен, что его доход в этом году значительно упадет, то в декларации по форме 4-НДФЛ стоит указать меньшую сумму. Тогда уменьшатся и авансовые платежи, которые нужно будет платить в течение года.

Необходимо только учитывать вот что. Инспектор будет начислять авансовые платежи на основании дохода из декларации 4-НДФЛ только в том случае, если сумма в ней не менее чем в 1,5 раза больше или меньше фактического дохода по декларации 3-НДФЛ. Если же разница доходов между этими декларациями меньше чем 50 процентов, авансовые платежи рассчитают на основании декларации 3-НДФЛ за прошлый год.

Если в течение года предприниматель поймет, что фактические доходы будут более чем в 1,5 раза меньше или больше указанных в первоначальной декларации 4-НДФЛ, он обязан сдать уточненную декларацию по той же форме (п. 10 ст. 227 НК РФ ).

Пример представления предпринимателем уточненной декларации по форме 4-НДФЛ

В начале года предприниматель А.А. Иванов заявил предполагаемый доход 2 000 000 руб. При этом за первые три месяца года его фактический доход составил всего 180 000 руб. (за вычетом расходов). При этом Иванов считает, что такой уровень дохода в 60 000 руб. в месяц (180 000 руб. 3 мес.) сохранится в течение всего года.

В этом случае предполагаемый доход по итогам года составит 720 000 руб. Это более чем в 1,5 раза меньше изначально заявленной суммы. Поэтому Иванов должен сдать уточненную декларацию по форме 4-НДФЛ.

Главбух советует. предпринимателю выгодно подать уточнения с меньшей суммой, так как это позволит сократить авансовые платежи, которые налоговая инспекция рассчитает на основе уточненной декларации 4-НДФЛ.

Уточненную декларацию по форме 4-НДФЛ заполняйте в том же порядке. что и первичную декларацию. Только в поле «Номер корректировки» поставьте порядковый номер уточнения (например, «1--», если это первая уточненная декларация).

Срок представления уточненной декларации законодательно не установлен. Однако стоит принять во внимание, что инспекция пересчитывает авансовый платеж в течение пяти рабочих дней после получения уточненной декларации (п. 10 ст. 227. п. 6 ст. 6.1 НК РФ). При этом уведомления на авансовые платежи инспекция отправляет за 30 рабочих дней до даты уплаты (абз. 2 п. 2 ст. 52. п. 6 ст. 6.1 НК РФ). Поэтому, чтобы новый авансовый платеж был рассчитан уже исходя из уточненного дохода, декларация должна попасть в инспекцию за 35 рабочих дней до даты его уплаты.

Например, чтобы инспекция в уведомлении на уплату авансового платежа, срок которого наступает 15 октября 2014 года, указала скорректированную сумму, уточненную декларацию следует подать не позднее 26 августа 2014 года.

3.Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как предпринимателю составить и сдать декларацию по форме 3-НДФЛ

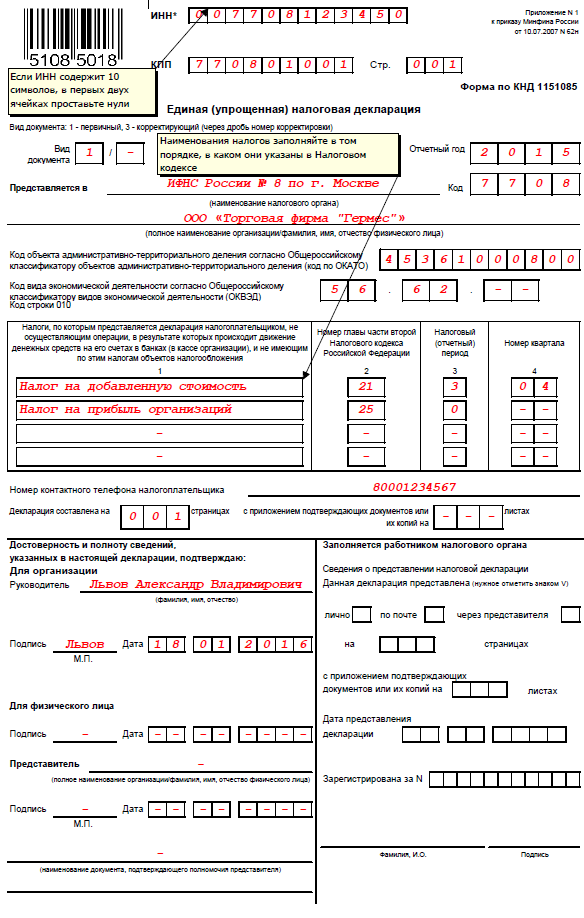

Предприниматели на общей системе налогообложения обязаны составлять декларацию по НДФЛ. Причем неважно, были у коммерсанта доходы и движение по счету в течение года или нет – декларацию 3-НДФЛ надо сдать по-любому. Единая налоговая упрощенная декларация ее не заменяет. Такие разъяснения даны в письме Минфина России от 30 октября 2015 г. № 03-04-07/62684 (доведено до сведения инспекций письмом ФНС России от 9 ноября 2015 г. № БС-4-11/19548 ).

Декларацию по форме 3-НДФЛ сдавайте в одном экземпляре в налоговую инспекцию по местожительству (подп. 4 п. 1 ст. 23 ,п. 1 ст. 83 НК РФ). По просьбе предпринимателя на ее копии инспектор обязан поставить штамп с указанием даты приема, регистрационный номер и свою подпись (абз. 2 п. 4 ст. 80 НК РФ ).

Декларацию по форме 3-НДФЛ за истекший налоговый период (год) представляйте не позднее 30 апреля года, следующего за отчетным (п. 1 ст. 229 НК РФ ).

Если прекращаете деятельность в качестве предпринимателя до окончания года, декларацию сдайте не позже пяти дней с даты регистрации в ЕГРИП прекращения деятельности (п. 3 ст. 229 НК РФ. письмо ФНС России от 13 января 2016 г. № БС-4-11/114 ).

Сдавать декларацию необходимо и в том случае. если у предпринимателя за истекший год доходов не было вообще либо они были меньше, чем расходы (ст. 229 НК РФ ). Освобождения от подачи нулевой декларации Налоговый кодекс для предпринимателей не содержит.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Агата Ковалёва (Москва)

Агата Ковалёва (Москва)Богдан Иванов

если вы на осно то декларация подается, заполняется раздел для ип лист В, раздел 1,раздел 6 ну и конечно титульник

Лия Комарова

[ссылка появится после проверки модератором] проставьте везде прочерки и сдавайте! 3 НДФЛ для физиков однако!

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Григорий Андреев (Мск)

Григорий Андреев (Мск)Богдан Иванов

Налоговый кодекс РФ статья 218. Вам положен вычет в двойном размере (2800 руб) из налогооблагаемой базы. По факту получается 364 руб/мес Из документов лично я предоставляла копию свидетельства о рождении ребенка и заявление о.

Лия Комарова

За 2014 год налог Ваша бухгалтерия уже не вернет, так как при возврате налога работает заявительная система. Подали заявление - получили вычет. Для возврата налога за 11 месяцев 2014 года нужно будет обращаться в налоговую, и за 2013 год.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Ольга Пономарева (Москва)

Ольга Пономарева (Москва)Богдан Иванов

Здравствуйте! Ответ для меня простой, а для вас ситуация осложнилась, увы - по ЕНВД нулевых деклараций не бывает. Нельзя в декларации по ЕНВД ставить нулевые физические показатели. На то он и вмененный доход: от реального дохода или.

Лия Комарова

Зачем мучатся, сейчас много фирм этим занимается, там уж точно все без ошибок заполнят и оформят, не надо в хитросплетениях всех самому разбираться, все за вас сделают. Да и по ценам тоже можно найти дешевые варианты, раз в год или раз в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Богдан Иванов

Отчетность в налоговую инспекцию: 1)Сведения о среднесписочной численности работников за предшествующий календарный год (2015-й) в налоговую инспекцию 20 января- Среднесписочная численность бланк 2016 2)Бухгалтерская отчетность (также.

Лия Комарова

Ведите учет в 1С. Купите программу базовую. Бухгалтер вам понадобится 1-2 раза в месяц ( смотря по вашим оборотам). Книга будет формироваться автоматически, когда занесете все операции. в 1С. Добрый день, очень важно работать в этой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Геннадий Степанов (Москва)

Геннадий Степанов (Москва)Богдан Иванов

За период с мая по дату прекращения регистрации в качестве ИП, если не было деятельности, нужно обязательно сдать нулевую отчетность в налоговую, чтобы ПФР не насчитал взносы по максимуму (годовая сумма за 2014 около 138 тыс). Если при.

Лия Комарова

а зачем вам НДФЛ заполнять? если речь идет о ПФР, им НДФЛ не нужна. у них своя отчетность Это ИП или юр. лицо? Прекращение деятельности по ЕНВД или вообще? Зачем мучатся, сейчас много фирм этим занимается, там уж точно все без ошибок.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Как заполняется нулевая декларация 3-НДФЛ для ИП

Кто сдает отчетность

Какие листы необходимо сдавать

Служит для фиксации доходов, полученных на территории РФ, за исключением прибыли полученной от предпринимательской деятельности

Предназначен для отображения доходов, полученных за пределами страны

Используется для фиксации прибыли от предпринимательской деятельности

Служит для фиксации сумм, не подлежащих налогообложению

Предназначен для расчета налоговой базы по сделкам с ценными бумагами

Используется для фиксации доходов от участия в инвестиционных сообществах

Как часто вы меняете место работы?

Здесь вы можете скачать образец заполнения нулевой налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ). Обратите внимание: Сроки сдачи нулевой декларации 3-НДФЛ - один раз в год, до 30 апреля. Для ИП, находящихся в стадии ликвидации, необходимо предоставить декларацию даже за неполный год работы. Штрафы за предоставление нулевой декларации, нулевого отчета по 3-НДФЛ не предусмотрены.

Форма 3-НДФЛ. Бланк и образец заполнения 2014

Для подачи ИП формы 3-НДФЛ, нужна форма 4-НДФЛ!

дивиденды от долевого участия в деятельности организаций;

процентные доходы по вкладам в банках в части превышения размеров, указанных в статье 214.2 НК

экономию на процентах при получении заемных (кредитных) средств в части превышения размеров, указанных в п.2 ст.212 НК

доход от организаций и ИП которые не являются налоговыми агентами или ими не был удержан налог (не платили за него НДФЛ 13%). Вам нужно взять справку по доходам от всех работодателей и внести их в 3 НДФЛ, одно место работы - один доход;

доходы за пределами РФ;

доход от от продажи квартиры, машины и другого имущества;

выигрыши и другие призы;

доходы как наследники, например авторских прав;

дар в денежной и натуральной форме;

Что нужно для сдачи бланка 3-НДФЛ для физических лиц?

Справка по форме 3 НДФЛ заполняется только при наличии заполненной справки по форме 2-НДФЛ. Из бухгалтерии по месту работы вам должны выдать справку 2-НДФЛ. Суммы доходов, вычетов и суммы налога, которые с вас удержал работодатель и указал в справке, Вы переписываете в декларацию по форме 3-НДФЛ).

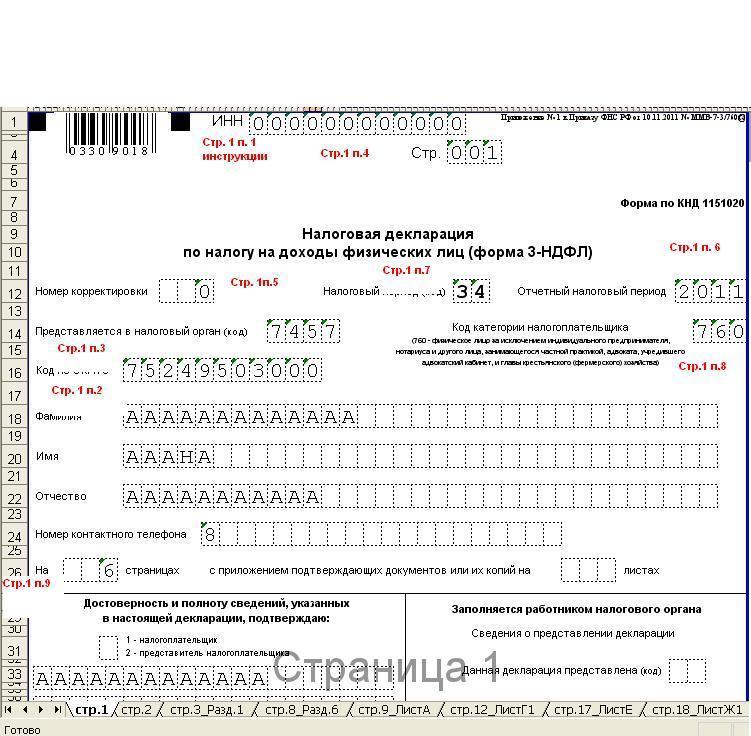

В графе фамилия прописывается фамилия, графе И первая буква имени, в графе О первая буква отчества.

В графе общая сумма дохода, код строки 010 ставится сумма, полученная от продажи недвижимости, транспортного средства (если в собственности недвижимость менее 3 лет, то в пределах 1 000 000 рублей не облагается. если в собственности более 3 лет, то независимо от суммы дохода, полученного от продажи налог не платиться, если транспортное средство в собственности менее 3 лет, до 250 000 рублей не облагается, если в собственности более 3 лет, то независимо от суммы дохода, полученного от продажи налог не платиться). О покупке автомобиля смотри здесь.

В графе Общая сумма дохода, не подлежащая налогообложению, код строки 020 ставится знак _ (прочерк).

В графе Общая сумма дохода, подлежащая налогообложению, код строки 030 ставится сумма, полученная от продажи недвижимости, транспортного средства.

В графе Общая сумма расходов и налоговых вычетов, код строки 040 ставится сумма, полученная от продажи недвижимости, транспортного средства.

В графе Налоговая база, код строки 050 ставится 0, так как налог платить не надо ( декларация нулевая - отчетная в нашем примере).

Графы 6,7,8, 9, 10, 11, 12 не заполняются в нашем случае.

Страница № 8_раздел 6 декларации

В графе ИНН проставляем номер ИНН (идентификационный номер налогоплательщика).

Этот лист обязаны заполнять индивидуальные предприниматели и лица, занимающиеся частной практикой.

«Вид деятельности» — для ИП ставим «1».

п. 2.1 Сумма дохода (030) — пишем сумму доходов от предпринимательской деятельности.

п. 2.2 Расходы (040) — в этом пункте указываются расходы, учитываемые при расчете налога.

п. 2.2.1-2.2.4 — более подробно раскрываются расходы.

п. 2.3 Расходы (100) — этот пункт заполняется для расходов, документально не подтвержденных.

Обратите внимание, в бланке заполняется либо п.2.2, либо 2.3.

Ниже в строку 110 «общая сумма дохода» переносятся данные о доходах из стр. 030. В стр. 120 «сумма профессионального вычета» переносится либо данные из стр. 040, либо из стр. 100.

Если ИП начислял и уплачивал авансовые платежи, то заполняются стр. 130 и 140.

Заполняем Раздел 1 декларации 3-НДФЛ:

Данная страница бланка содержит информацию о налоговой базе и исчисленном налоге по ставке 13%. О налоговых ставках НДФЛ подробно можно почитать.

010 (сумма дохода): в нашем случае данные берутся из заполненного листа В бланка декларации п. 3.1.

020 (доход, не подлежащий налогообложению): для ИП не заполняется.

030 (общая сумма дохода): повторяет строку 010.

040 (расходы и налоговые вычеты): данные берем из п.

- до 28.04, II кв. - до 28.07, III кв. - до 28.10, IV кв. - до 28.01

Штрафы за предоставление нулевой декларации, нулевого отчета по Налогу на прибыль не предусмотрены. За предоставление не в срок - 1000 руб.

Необходим Организаций на ОСНО

Образец нулевого баланса

пример и бланк нулевого баланса

С 1-4 квартал 2011 года действует бланк -

С 4 квартала 2011 года действует новая форма -

Как заполнить Нулевой баланс?

Измените, на свои, значения выделенные в декларациикрасным.

ИНН и КПП: нужно вписать только на главной странице, на остальных он автоматом проставиться.

Код ОКПО присваивается в момент регистрации юридического лица и показывает вид деятельности. Единица измерения: тыс. руб. — код по ОКЕИ 384; млн. руб. — код по ОКЕИ 385. Вам нужен 384 скорей всего.

Налоговый период (код) (нарастающим итогом): 21 - I квартал, 31 - Полугодие, 33 - 9 месяцев, 34 - Год. При ликвидации - 50.

Совсем пустым баланс быть не может из-за уставного капитала. Уставный капитал, к примеру- 10000 рублей, тогда в пассиве баланса(стр.4) по в графе 4 по строке 410, 490, 700 в образце мы поставили 10 (в балансе данные в тысячах рублей) ,теперь в пассиве баланса(стр.3) смотря как формировался уставный капитал, если вносились материалы то ставим 10 в графе 4 по строкам 211, 210 как в образце, если же вносились денежные средства, то по строке 260, а также 10 поставить и по строкам 290 и 300.

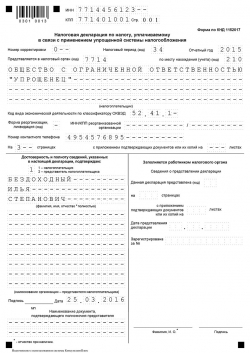

Декларацию по форме 3-НДФЛ за 2015 год он представил 10 июля 2016 года. Сумма налога к уплате по данным декларации – 74 300 руб.Срок подачи декларации по форме 3-НДФЛ за 2015 год – 30 апреля 2016 года.

Сумма штрафа по Налогового кодекса РФ составит 11 145 руб. (3 мес. ? (74 300 руб. ? 5%).

Примечание. Рассмотрен расчет пени на калькуляторе в режиме онлайн на примере задержки авансовых платежей по упрощенному налогу УСН.

Кроме того, за непредставление (несвоевременное представление) налоговой декларации по заявлению налоговой инспекции суд может применить к предпринимателю административную ответственность в виде предупреждения или штрафа на сумму от 300 до 500 руб. ().

Налоговую декларацию можно сдать в инспекцию:

на бумаге (лично, через уполномоченного представителя или );

в электронном виде по телекоммуникационным каналам связи.

Об этом сказано в пункте 3 Налогового кодекса РФ.

Правила заполнения декларации по форме 3-НДФЛ

Они изложены в Порядке, утвержденном приказом ФНС России от 24 декабря 2014 г. № ММВ-7-11/671.

Текстовые поля декларации заполняются заглавными печатными символами. Если какое-либо поле не заполняется, нужно поставить прочерк – провести прямую линию посередине по всей длине поля (т.

В графе «Общая сумма дохода, подлежащая налогообложению», код строки «030» ставится сумма, полученная от продажи недвижимости, транспортного средства. В графе «Общая сумма расходов и налоговых вычетов», код строки «040» ставится сумма, полученная от продажи недвижимости, транспортного средства.

В графе «Налоговая база», код строки «050» ставится «0», так как налог платить не надо (декларация «нулевая» - отчетная в нашем примере»).

Графы 6,7,8, 9, 10, 11, 12 не заполняются в нашем случае.

Страница № 8_раздел 6 декларации

В графе «ИНН» проставляем номер ИНН (идентификационный номер налогоплательщика).

В графе «стр.» проставляется «004». В графе «фамилия» прописывается фамилия, графе «И» первая буква имени, в графе «О» первая буква отчества». В графе «код строки 010» ставится «3» (отсутствие уплаты (доплаты) в бюджет или возврата из бюджета). В графе «код бюджетной классификации, код строки 020» значение показателей ставится «182101020 3 00 11000110». (КБК на 2012г.) (НДФЛ с доходов, полученных физическими лицами (гражданами) в соответствии со статьей 228 НК РФ – доходы от продажи имущества).

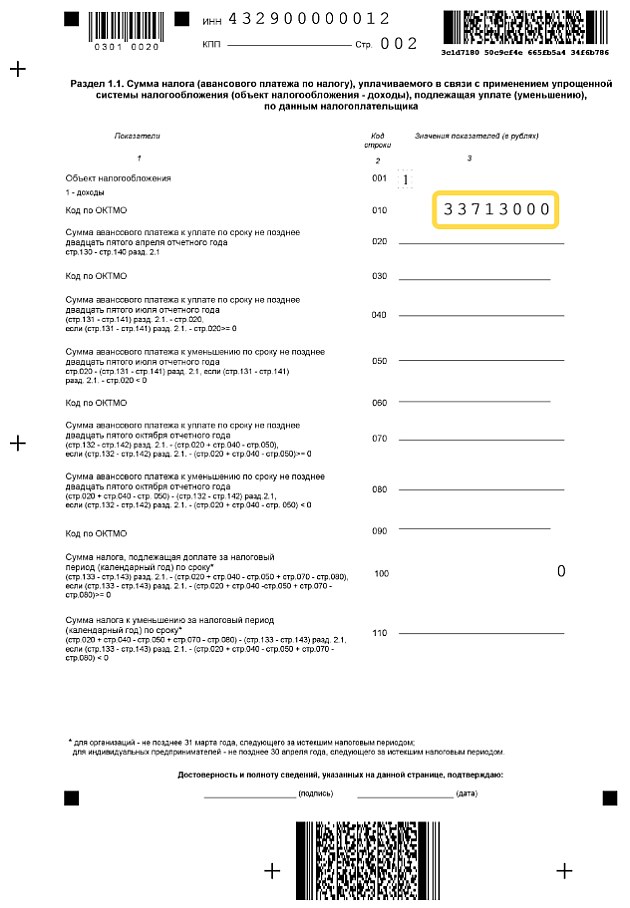

В графе «код по ОКТМО» берется из справки 2НДФЛ.

В графе «Сумма налога, подлежащая уплате (доплате) в бюджет (руб.)» ставится «0».