Категория: Бланки/Образцы

Введение новой формы декларации по налогу на прибыль привело к возникновению у большинства налогоплательщиков вопросов по применению этой формы для исправления ошибок прошлых отчетных периодов. Подача годовой декларации по налогу на прибыль не за горами (напомним, граничный срок подачи декларации по налогу на прибыль предприятий за 2015 год – 29 февраля 2016 года),поэтому сегодня рассмотрим теоретические и практические аспекты данного вопроса.

Общие положения уточнения налоговых обязательствКак и раньше, порядок внесения изменений в уже поданные налоговые декларации устанавливает ст. 50 НКУ. Согласно этой статьи, если после представления декларации за отчетный период налогоплательщик подает новую декларацию с исправленными показателями до окончания предельного срока представления декларации за такой же отчетный период, то даже при возникновении занижения налогового обязательства в ранее поданной декларации, штрафы к налогоплательщику не применяются.

В случае если в будущих налоговых периодах (с учетом сроков давности, определенных ст. 102 НКУ) налогоплательщик самостоятельно (в том числе по результатам электронной проверки) выявляет ошибки, содержащиеся в ранее поданной им налоговой декларации, он обязан направить уточняющий расчет к такой налоговой декларации по форме действующего на момент подачи уточняющего расчета .

Из этого следуют два правила, которые должны быть на вооружении у каждого налогоплательщика:

Согласно п. 50.1 НКУ налогоплательщик:

а) или направить уточняющий расчет и уплатить сумму недоплаты и штраф в размере трех процентов от такой суммы до представления такого уточняющего расчета;

б) либо отразить сумму недоплаты в составе декларации по этому налогу, которая подается за налоговый период, следующий за периодом, в котором выявлен факт занижения налогового обязательства, увеличенную на сумму штрафа в размере пяти процентов от такой суммы, с соответствующим увеличением общей суммы денежного обязательства по этому налогу.

Итак, штраф за ошибки есть. Но возникает он лишь в случае занижения сумм налогового обязательства, и размер такого штрафа напрямую зависит от пути исправления ошибки. От того, как исправляется ошибка, зависят и сроки уплаты заниженного налогового обязательства и штрафа в бюджет — сразу перед подачей УР или в общие сроки уплаты налога по декларации, в которой ошибка исправлена ??(в течение 10 дней после истечения предельного срока ее представления).

Не следует забывать и о необходимости уплаты пени с суммы такой недоплаты (занижения налогового обязательства). Она рассчитывается по правилам, установленным ст. 129 НКУ.

Здесь не лишним будет также напомнить, что налогоплательщик во время проведения документальных плановых и внеплановых проверок не имеет права подавать уточняющие расчеты к поданным им ранее налоговым декларациям за любой отчетный (налоговый) период по соответствующему налогу и сбору, который проверяется контролирующим органом. То есть, самостоятельно исправлять ошибки следует до или после налоговой документальной проверки. И в случае, если налогоплательщик подает уточняющий расчет к налоговой декларации, поданной за период, который проверялся, соответствующий контролирующий орган имеет право на проведение внеплановой проверки налогоплательщика за соответствующий период.

Исправление ошибок прошлых отчетных периодов в декларации по прибыли 2015-2016Оба пути исправления ошибок реализованы и в новой форме декларации. То есть налогоплательщик может исправить ошибку в поданной декларации после истечения предельных сроков ее представления:

1) или представлением УР, роль которого играет сама декларация. В этом случае в «шапке» декларации ставится соответствующая пометка в графе «Уточнююча», и указываются два отчетных периода — год или квартал (в зависимости от того, какую отчетность, квартальную или только годовую, в соответствии со ст. 137 НКУ, должен подавать плательщик налога), в котором подается УР, и год или квартал, в котором исправляется ошибка.В таком случае в декларации налогоплательщик указывает верные показатели, которые по правилам налогообложения, которые действовали в периоде, в котором найдена ошибка и которые должны отражаться в декларации за такой период. А в строках 27-39 декларации указываются суммы разницы (увеличение или уменьшение) суммы налогового обязательства, возникшие в результате ошибки, а, в случае увеличения налогового обязательства, суммы штрафа и пени. Приложения к такому УР заполняются только те, к которым следует внести изменения, если такие приложения были составлены сразу правильно (или же они не подавались в отчетном периоде, в которой вносятся поправки), составлять приложения к УР не требуется. Не подается в таком случае и приложение ВП;

2) или в отчетной декларации за тот период, в котором ошибка была обнаружена. В таком случае налогоплательщик обязательно заполняет приложение ВП к декларации — именно в этом приложении приводятся верные данные и соответствующая разница в сумме налогового обязательства, штрафы и пеня. Эти показатели из приложенияВП переносятся в строки 27-39 декларации.

Сопоставимость форм декларацийГлавное, что смущает многих налогоплательщиков, — это то, что новая форма декларации существенно отличается от форм, которые действовали ранее. Это и не удивительно, ведь с 01.01.2015 г. правила расчета объекта налогообложения налогом на прибыль в разделе III НКУ кардинально изменились. Так как же в этой форме отразить показатели, которые были в прошлых формах декларации, а в новой форме их нет?

Алгоритма заполнения декларации в этом случае нормативно законодателями не предусмотрено. По мнению автора, в этом случае налогоплательщик должен указать в УР или в приложении ВП отчетной декларации главный показатель — правильный объект налогообложения и, соответственно, рассчитать правильную сумму налога, и его занижения или завышения в ранее поданной декларации. К сожалению, расшифровать, за счет чего произошло такое занижение или завышение в разрезе доходов и расходов новая форма декларации не позволяет.

Поэтому, например, если налогоплательщик не ошибся в сумме доходов или расходов, но отразил их в неверном строке декларации за прошлый отчетный период, новая форма декларации исправить эту ошибку не поможет. Однако, согласно п. 46.4 НКУ, в случае необходимости налогоплательщик может подать вместе с налоговой декларацией дополнения к такой декларации, составленные в произвольной форме, которые будут считаться неотъемлемой частью налоговой декларации. Такие дополнения подаются с объяснением мотивов их представления. Поэтому можно представить, например, УР, в котором объект налогообложения не изменится, и увеличения (уменьшения) суммы налога не произойдет, но вместе с ним подать в произвольной форме дополнения, в котором отразить уменьшение одного вида доходов (расходов) и увеличение другого на такую же сумму.

А теперь рассмотрим на примере отражение исправления ошибки в декларации, которая будет подаваться в 2016 году за 2015 год.

Пример исправления ошибки допущенной в декларации по налогу на прибыль в прошлых отчетных периодахПредприятие в 2015 году подало декларацию за 2014 год, в которой объект налогообложения (прибыль) от всех видов деятельности составил 40 000 грн, а сумма налога к уплате 7200 грн. В 2015 году выявлено, что один из документов, по которым в 2014 году было признано доход (акт о предоставлении услуг) не был подписан заказчиком, а услуга так и не была фактически предоставлена. Итак, произошло завышение дохода на 10000 грн.в следствие чего произошло и завышение суммы налогового обязательства на 1800 грн.

Исправить ошибку налогоплательщик решил в декларации 2015 года. Данные о деятельности в 2015 году, указанные в декларации, условные. Пример заполнения декларации по налогу на прибыль с исправлением ошибок прошлых периодов смотрите по этой ссылке .

Вследствие такого исправления у налогоплательщика возникла переплата за 2014 год. Но обратите внимание: учитывать данные приложения ОП налоговики будут отдельно от данных самой декларации, а сумма уменьшения налога в строке 27 декларации, никоим образом не уменьшает сумму налога к уплате, указанную в строке 19 декларации. Итак, чтобы не было недоразумений с налоговиками, налогоплательщику следует заплатить всю сумму налога, рассчитанную по результатам 2015, а переплатой, которая возникла в результате исправления ошибки, воспользоваться в следующих отчетных периодах. Если же налогоплательщик желает воспользоваться суммой такой переплаты для погашения части налогового обязательства уже сейчас, по результатам декларации за 2015 год, то ему следует исправить ошибку путем подачи УР до подачи декларации за 2015 год. И прежде чем платить налоговое обязательство за 2015 год, убедиться, что такая переплата учтена налоговиками, путем проведения сверки с фискальной службой по мету регистрации.

При поддержке: Хотите взять кредит в банке под развитие бизнеса, но не можете правильно написать бизнес план? Здесь в консалтинговом юридическом центре Советник вам помогут разработать такой бизнес план, от которого банк будет просто в восторге.

О Дмитрий Дрючин

Дмитрий Дрючин написал 114 статей в своем блоге.

Экономист по образованию (закончил СумГУ), с 2005 года имею сертификат аудитора Украины. Практикующий бухгалтер, сейчас являюсь главным бухгалтером на двух предприятиях (сфера строительства и торговли). Даю консультации по ведению бизнеса, организации и восстановлению бухгалтерского и налогового учета. Регулярно пишу статьи о бухгалтерии, финансах, бухгалтерском и налоговом учете, банковских услугах.

Также вам будет интересно почитать

Добавить комментарий Отменить ответ

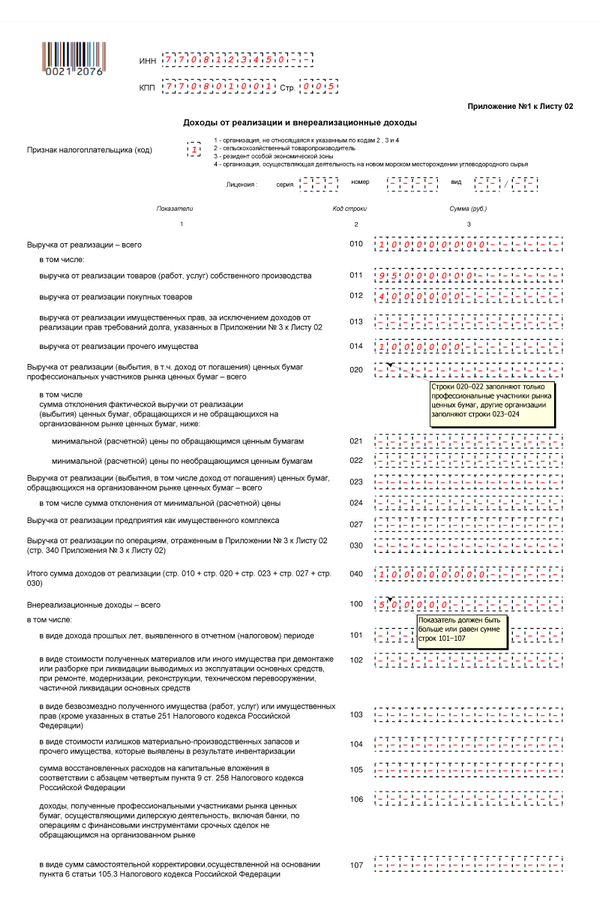

Налоговую декларацию по налогу на прибыль за 1 полугодие надо сдавать по новой форме, утвержденной приказом ФНС России от 22.03.2012 № ММВ-7-3/174@ (зарегистрирован в Минюсте 20.04.2012). Кардинальных изменений в этой декларации нет. Однако в Приложение № 3 к Листу 02 изменения внесены. Что это за изменения, а также порядок заполнения приложения рассмотрим в этой статье.

Когда надо заполнять Приложение № 3

В Приложении № 3 к Листу 02 декларации отражаются операции, финансовый результат по которым учитывается для целей налогообложения прибыли в особом порядке, установленном соответствующими статьями Налогового кодекса:

- реализация амортизируемого имущества (ст. 268, 323);

- уступка права требования (ст. 279);

- реализация товаров (работ, услуг), имущественных прав по объектам обслуживающих производств и хозяйств (ст. 275.1);

- реализация права на земельный участок (ст. 264.1);

- получение доходов учредителем (выгодоприобретателем) по договору доверительного управления имуществом (ст. 276).

Если у организации в отчетном (налоговом) периоде не было вышеперечисленных операций, то заполнять Приложение № 3 не надо и, соответственно, включать его в состав налоговой декларации также не требуется.

Если же какие-либо из перечисленных операций в деятельности налогоплательщика были, то приступая к заполнению декларации, в первую очередь надо заполнить Приложение № 3. Это связано с тем, что в данном приложении формируются показатели, которые затем переносятся в Приложения № 1 и № 2 к Листу 02 и в Лист 02 декларации.

Теперь рассмотрим порядок отражения в Приложении № 3 отдельных операций.

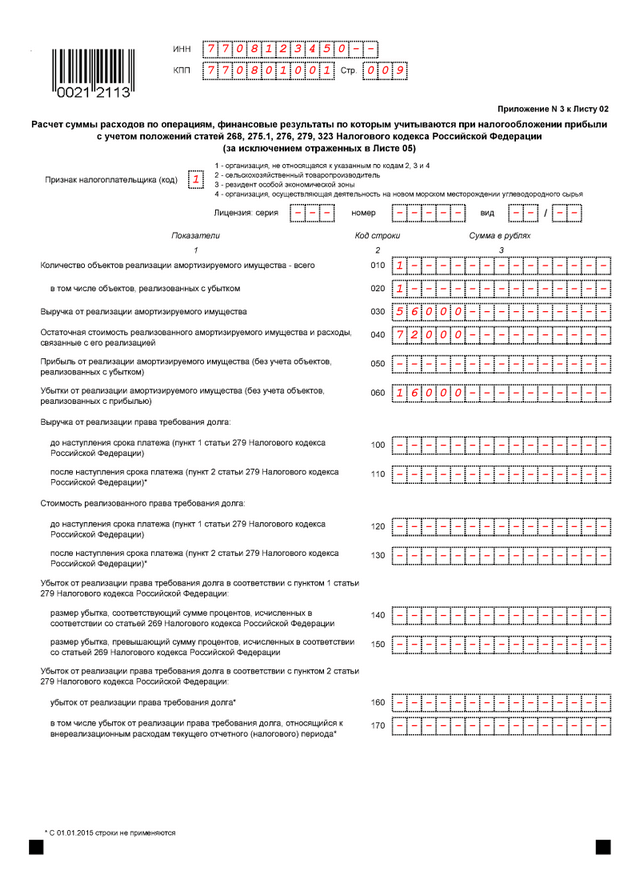

Реализация амортизируемого имущества

Согласно п. 1 ст. 268 при продаже амортизируемого имущества доходы от реализации подлежат уменьшению:

- на остаточную стоимость амортизируемого имущества;

- на сумму расходов, непосредственно связанных с реализацией имущества.

Если от продажи амортизируемого имущества получен убыток, то он учитывается для целей налогообложения в особом порядке (п. 3 ст. 268): убыток включается в состав прочих расходов равномерно в течение оставшегося срока полезного использования.

Порядок отражения в налоговом учете финансового результата от продажи основных средств установлен статьей 323. Убыток отражается в аналитическом налоговом регистре в полной сумме как расходы будущих периодов в том месяце, в котором объект амортизируемого имущества продан. Со следующего месяца начинается равномерное списание указанной суммы. В налоговом регистре также рассчитывают оставшийся срок полезного использования проданного объекта в месяцах. Для этого из срока полезного использования объекта вычитают количество месяцев фактической эксплуатации объекта. Месяц продажи включается в фактический срок.

При заполнении Приложения № 3 к Листу 02 отдельно учитывается финансовый результат по каждой продаже амортизируемого имущества.

Если к нормам амортизации реализованного с убытком основного средства применялись повышающие коэффициенты (в соответствии со ст. 259.3), то оставшийся срок полезного использования определяется как разница между сокращенным сроком полезного использования и фактическим сроком эксплуатации (независимо от применяемого метода начисления амортизации) (письмо Минфина от 06.08.2010 № 03-03-05/183 ).

В апреле проданы компьютер и автомобиль. Финансовый результат отражен в таблице 1.

Прибыль от продажи компьютера в размере 2 000 руб. признается на дату продажи. Убыток от продажи автомобиля в размере 28 000 руб. в апреле отражен в налоговом регистре в составе расходов будущих периодов. Ежемесячное списание убытка в прочие расходы начинается с мая месяца. Ежемесячно подлежит включению в расходы (70 000 – 40 000). 20 мес. = 1 500 руб.

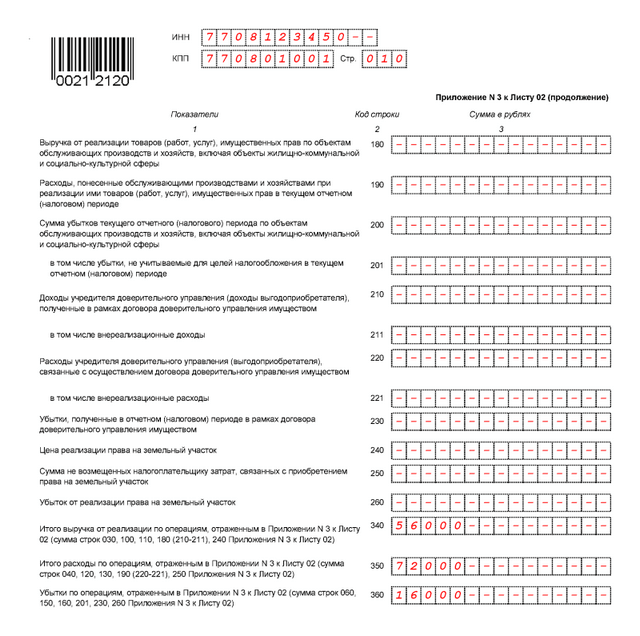

В Приложении № 3 сведения о продаже амортизируемого имущества отражаются в следующем порядке:

- по строке 010 (количество проданных объектов за период) – 2;

- по строке 020 (количество объектов, проданных с убытком) – 1;

- по строке 030 (доходы от реализации) - 50 000 руб. эта сумма также включается в итоговую выручку по строке 340;

- по строке 040 (расходы, связанные с продажей объектов) – 78 000 руб. эта сумма также включается в итоговые расходы по строке 350;

- по строке 050 (прибыль от продажи объектов) – 2 000 руб.;

- по строке 060 (убытки от продажи) – 30 000 руб. эта сумма также включается в убытки по строке 360.

В бухгалтерском учете продажа основных средств отражается следующими проводками:

1. Продажа компьютера

Дебет 62 Кредит 91.1 – 11 800 руб. – продажная стоимость компьютера с учетом НДС;

Дебет 91, субсчет «НДС» Кредит 68, субсчет «Расчеты с бюджетом по НДС» - 1 800 руб. – на сумму НДС с продажи;

Дебет 91.2 Кредит 01, субсчет «Выбытие основных средств» - 8 000 руб. – списана остаточная стоимость проданного компьютера.

2. Продажа автомобиля

Дебет 62 Кредит 91.1 – 47 200 руб. – продажная стоимость автомобиля с учетом НДС;

Дебет 91, субсчет «НДС» Кредит 68, субсчет «Расчеты с бюджетом по НДС» - 7 200 руб. – на сумму НДС с продажи;

Дебет 91.2 Кредит 01, субсчет «Выбытие основных средств» - 70 000 руб. – списана остаточная стоимость проданного автомобиля.

В бухгалтерском учете убыток от продажи основного средства признается единовременно на дату продажи, а в налоговом учете этот убыток будет включен в расходы в течение оставшегося срока полезного использования. В связи с этим организация должна отразить в регистрах бухгалтерского учета образование вычитаемых временных разниц на сумму убытка в размере 30 000 руб. и начислить в бухгалтерском учете отложенные налоговые активы: Дебет 09 Кредит 68, субсчет «Расчет налога на прибыль» - 6 000 руб. (30 000 х 20%). Ежемесячно, по мере признания расходов в налоговом учете, вычитаемые временные разницы подлежат списанию (уменьшению) записями в бухгалтерском регистре, а отложенные налоговые активы – проводками: Дебет 68, субсчет «Расчет налога на прибыль» Кредит 09 – 300 руб. (1 500 х 20%).

Уступка права требования

В особом порядке для целей налогообложения учитывается убыток от уступки права требования долга первоначальным кредитором – продавцом товаров (работ, услуг), а также займодавцем по долговому обязательству. При этом порядок учета убытка зависит от даты договора уступки: до наступления срока платежа по основному договору (поставки, подряда, купли-продажи, займа, др.) или после наступления срока платежа.

Уступка до наступления срока платежа (п.1 ст. 279):

для целей налогообложения признается убыток в размере процентов с суммы дохода от уступки права требования, исчисленных за период с даты уступки до даты платежа по основному договору. При этом проценты исчисляются по правилам ст. 269 как ставка рефинансирования ЦБ РФ на дату уступки, скорректированная на повышающий коэффициент.

Первоначальный кредитор (поставщик) уступил право требования долга к покупателю третьему лицу (новому кредитору). Договор уступки подписан 07.05.2012. Дебиторская задолженность в размере 180 000 руб. (в т.ч. НДС) по сроку платежа 07.06.2012 - уступлена за 150 000 руб. Убыток от уступки составил 30 000 руб. Рассчитаем сумму убытка, признаваемого для целей налогообложения прибыли:

- количество дней от даты уступки (7 мая) до даты платежа (7 июня): 31 день;

- ставка рефинансирования ЦБ РФ на дату уступки (7 мая): 8%;

- процентная ставка для расчета предельного размера по ст. 269: 14,4 % (8% х 1,8);

- доход от уступки права требования – 150 000 руб.;

- убыток, признаваемый для целей налогообложения: 150 000 руб. х 14,4% х 31дн./366дн. = 1 830 руб.

В Приложении № 3 сведения об уступке права требования до наступления срока платежа отражаются в следующем порядке:

- по строке 100 (доходы от уступки) – 150 000 руб. эта сумма включается также в итоговую выручку по строке 340;

- по строке 120 (стоимость права требования в размере дебиторской задолженности контрагента) – 180 000 руб. эта сумма включается также в итоговые расходы по строке 350;

- по строке 140 (часть убытка, признаваемого для целей налогообложения) – 1 830 руб.;

- по строке 150 (часть убытка, не учитываемого для целей налогообложения) – 28 170 руб. (30 000 – 1 830), эта сумма включается также в общую сумму убытков по строке 360.

В бухгалтерском учете уступка права требования первоначальным кредитором отражается следующими проводками:

Дебет 76 (новый кредитор) Кредит 91.1 – 150 000 руб. – доход от реализации права требования долга;

Дебет 91.2 Кредит 62 (покупатель товаров, работ или услуг) – 180 000 руб. – списана дебиторская задолженность покупателя по уступленному праву требования.

Убыток от уступки права требования долга в бухгалтерском учете признается полностью на дату уступки, а в налоговом учете – только в размере 1 830 руб. Убыток в размере 28 170 руб. никогда не будет признан для целей налогообложения. Следовательно, в бухгалтерских регистрах надо отразить постоянную разницу в размере 28 170 руб. и начислить в учете постоянное налоговое обязательство: Дебет 99, субсчет «Постоянное налоговое обязательство» Кредит 68, субсчет «Расчет налога на прибыль» - 5 634 руб. (28 170 х 20%).

Уступка после наступления срока платежа (п.2 ст. 279):

50% от суммы убытка включается во внереализационные расходы на дату уступки права требования;

50% от суммы убытка – по истечении 45 календарных дней с даты уступки.

Первоначальный кредитор (поставщик) уступил право требования долга к покупателю третьему лицу (новому кредитору). Договор уступки подписан 05.06.2012 г. Дебиторская задолженность в размере 200 000 руб. (в т.ч. НДС) по сроку уплаты 28.02.2012 – передана (уступлена) за 160 000 руб.

В Приложении № 3 сведения об уступке права требования после наступления срока платежа отражаются в следующем порядке:

- по строке 110 (доходы от уступки) – 160 000 руб. эта сумма включается также в итоговую выручку по строке 340;

- по строке 130 (стоимость права требования в размере дебиторской задолженности контрагента) – 200 000 руб. эта сумма включается также в итоговые расходы по строке 350;

- по строке 160 (убыток) – 40 000 руб. (200 000 – 160 000), эта сумма включается также в общую сумму убытков по строке 360;

- по строке 170 (50% убытка, который включается в состав расходов текущего отчетного (налогового) периода) – 20 000 руб. (40 000 х 50%).

В бухгалтерском учете уступка права требования первоначальным кредитором отражается следующими проводками:

Дебет 76 (новый кредитор) Кредит 91.1 – 160 000 руб. – доход от реализации права требования долга;

Дебет 91.2 Кредит 62 (покупатель товаров, работ или услуг) – 200 000 руб. – списана дебиторская задолженность покупателя по уступленному праву требования.

Убыток от уступки права требования долга в бухгалтерском учете признается полностью на дату уступки, а в налоговом учете – частями: 20 000 руб. во -2м квартале и 20 000 руб. в 3-м квартале. В связи с этим в бухгалтерских регистрах следует отразить образование вычитаемых временных разниц (расходы раньше признаются в бухгалтерском учете, чем в налоговом) в размере 20 000 руб. и начислить в учете отложенные налоговые активы: Дебет 09 Кредит 68, субсчет «Расчет налога на прибыль» - 4 000 руб. (20 000 х 20%). В 3-м квартале, когда вторая часть убытка от уступки будет признана в налоговом учете, в бухгалтерских регистрах следует сделать запись о списании вычитаемых временных разниц и отразить бухгалтерскими проводками списание отложенных налоговых активов: Дебет 68, субсчет «Расчет налога на прибыль» Кредит 09 – 4 000 руб.

Перенос данных из Приложения № 3 в Приложения № 1 и № 2

Доходы от реализации по операциям, учитываемым в особом порядке, переносятся из строки 340 Приложения № 3 в строку 030 Приложения № 1 к Листу 02.

В рассмотренном выше примере это – итоговая сумма 360 000 руб. (50 000 + 150 000 + 160 000).

Расходы переносятся из строки 350 Приложения № 3 в строку 080 Приложения № 2 к Листу 02.

В рассмотренном примере это – итоговая сумма 458 000 руб. (78 000 + 180 000 + 200 000).

Кроме этого, в Приложении № 2 отражаются убытки, которые признаются для целей налогообложения в текущем отчетном (налоговом) периоде, за который составляется декларация:

1. Убыток от продажи амортизируемого имущества – по строке 100. В примере основное средство было продано с убытком в апреле. Начиная с мая, убыток списывается в прочие расходы равномерно по 1 500 рублей в месяц. Следовательно, в декларацию за полугодие включен в расходы убыток за 2 месяца – 3 000 руб.;

2. Часть убытка (50%) от уступки права требования после истечения срока платежа – по строке 203. В примере за полугодие признается убыток в размере 20 000 руб. оставшаяся часть убытка будет признана 19 июля (через 45 дней после уступки). Соответственно в декларации за 9 месяцев по строке 203 будет отражен убыток от уступки права требования в полной сумме – 40 000 руб.

Перенос данных из Приложения № 3 на Лист 02

Сумма убытков из строки 360 переносится в строку 050 Листа 02. В примере указанная сумма составляет 98 170 руб. (30 000 + 28 170 + 40 000). На эту сумму увеличивается прибыль (убыток), которая рассчитывается по строке 060 Листа 02. В итоге получается следующее:

- доходы в размере 360 000 руб. в полной сумме включаются в доходы от реализации, отражаемые по строке 010 Листа 02;

- расходы в размере 458 000 руб. также в полной сумме включатся в расходы, отражаемые по строке 030 Листа 02;

- полученный суммарный убыток 98 000 руб. (360 000 – 458 000) включает в себя прибыль от продажи основного средства (2 000 руб.) и убыток от уступки права требования в размере процентов (- 1 830 руб.). Этот показатель в декларации не отражается;

- общая прибыль (убыток) корректируется (увеличивается) на сумму убытка, не признаваемого для целей налогообложения в отчетном (налоговом периоде) на сумму 98 170 (в эту сумму прибыль 2000 руб. и убыток -1 830 руб. не включены). Этот показатель отражается по строке 050 Листа 02.

Кроме этого, убытки из суммы 98 170 руб. которые признаются в текущем отчетном (налоговом) периоде, отражаются в отдельных сроках Приложения № 2 и переносятся в итоговые строки расходов 030 и 040 Листа 02.

Для рассмотренного примера.

во вложенном файле приведены фрагменты декларации по налогу на прибыль за полугодие, исходя из предположения, что у организации за полугодие не было других операций, кроме тех, что отражены в Приложении № 3 к Листу 02.

Что убрали из Приложения № 3

Для целей налогообложения в п.3 ст. 279 в отдельный вид выделена реализация права требования долга кредитором, купившим это право. Иными словами, кредитор не является продавцом товаров (работ, услуг). Он специально приобрел дебиторскую задолженность для предъявления дебитору или дальнейшей перепродажи, как правило, по цене выше цены покупки. Такая операция названа в статье 279 финансовой услугой.

При определении налоговой базы налогоплательщик вправе уменьшить доход, полученный от реализации права требования, на сумму расходов, связанных с приобретением и реализацией этого права, а также на цену приобретения имущественного права (пп. 2.1 п.1 ст. 268, п.3 ст. 279). При этом согласно п. 2 ст. 268 убыток от реализации права требования долга признается для целей налогообложения прибыли.

Однако убыток от реализации права требования долга как финансовой услуги не всегда признавался для целей налогообложения. Указанная норма действует с 01.01.2009 г. До этого убыток вообще не признавался для целей налогообложения. Поэтому указанную операцию отражали в Приложении № 3 по строкам 070, 080 и 090.

Несмотря на то, что убыток учитывается в налоговой базе с 2009 года, в Приложение № 3 поправки внесены не были. И только в новой редакции декларации строки 070 – 090 убрали из Приложения № 3.

С 2009 года доходы от реализации прав требования долга как финансовой услуги надо отражать по строке 013 «Выручка от реализации имущественных прав» Приложения № 1 к Листу 02, а расходы – по строке 059 «Стоимость реализованных имущественных прав» Приложения № 2 к Листу 02.

Организация (новый кредитор) приобрела право требования долга в размере 200 000 руб. за 170 000 руб. в январе 2012 года. В апреле дебитор заплатил новому кредитору 200 000 руб. Операция по приобретению имущественного права в налоговой декларации не отражается. Поэтому только в декларации за полугодие организация отразит операцию с имущественными правами следующим образом:

- по строке 013 Приложения № 1 к Листу 02 – 200 000 руб.;

- по строке 059 Приложения № 2 к Листу 02 – 170 000 руб.

В бухгалтерском учете операции по приобретению дебиторской задолженности и ее погашению отражаются следующими проводками:

Дебет 58, субсчет «Приобретенная дебиторская задолженность» (в разрезе конкретных дебиторов) Кредит 76 (предыдущий кредитор) – 170 000 руб. – на дату приобретения дебиторской задолженности у предыдущего кредитора;

Дебет 51 Кредит 91.1 – 200 000 руб. – погашена задолженность дебитором;

Дебет 91.2 Кредит 58, субсчет «Приобретенная дебиторская задолженность» - 170 000 руб. – списана балансовая стоимость погашенной дебиторской задолженности.

Организация (новый кредитор) приобрела право требования долга в размере 200 000 руб. за 170 000 руб. в январе 2012 года. В июле организация переуступила право требования долга следующему кредитору за 160 000 руб. Операция по приобретению имущественного права в налоговой декларации не отражается. В декларации за 9 месяцев организация отразит операцию с имущественными правами следующим образом:

- по строке 013 Приложения № 1 к Листу 02 – 160 000 руб.;

- по строке 059 Приложения № 2 к Листу 02 – 170 000 руб.

В бухгалтерском учете операции по приобретению дебиторской задолженности и ее погашению отражаются следующими проводками:

Дебет 58, субсчет «Приобретенная дебиторская задолженность» (в разрезе конкретных дебиторов) Кредит 76 (предыдущий кредитор) – 170 000 руб. – на дату приобретения дебиторской задолженности у предыдущего кредитора;

Дебет 76 (следующий кредитор) Кредит 91.1 – 160 000 руб. – отражена переуступка права требования следующему кредитору;

Дебет 91.2 Кредит 58, субсчет «Приобретенная дебиторская задолженность» - 170 000 руб. – списана балансовая стоимость переуступленной дебиторской задолженности.