Категория: Бланки/Образцы

В связи с большими запасами материальных ценностей на предприятиях важным является постановка складского и бухгалтерского учета материалов.

Все материалы сначала поступают на склад. Учет материалов на складе ведет материально-ответственное лицо, заведующий складом или кладовщик. Учет движения и остатков материалов ведется в карточках учета материалов.

При поступлении каждому наименованию, сорту и марке материалов присваивают специальное обозначение - номенклатурный номер. На каждый номенклатурный номер открывается отдельная карточка учета материалов. Затем номенклатурные номера заносятся в специальный реестр, который называется номенклатурой-ценником. В номенклатуре-ценнике, кроме названия и номенклатурного номера, указывают цену и единицу измерения материала. Таким образом, номенклатура-ценник представляет собой систематизированный перечень всех используемых материалов с указанием их стоимости и единицы измерения.

Так как в обычном порядке учет материалов одновременно ведется и на складе и в бухгалтерии, то ведение учета наличия и движения материалов зависит от выбранной методики учета, которая устанавливает порядок и последовательность ведения учета материалов на складе и в бухгалтерии.

Возможна такая постановка учета, когда на складе и параллельно в бухгалтерии ведутся карточки аналитического учета материалов в соответствии с их номенклатурными номерами. Только в бухгалтерии помимо количественного, в карточках аналитического учета материалов, ведется и стоимостной учет. В конце месяца производится сверка данных учета материалов на складе и в бухгалтерии.

При использовании метода учета, который называют сальдовым, бухгалтерия не дублирует складской учет, а в качестве регистров аналитического учета использует карточки учета материалов, которые ведутся на складе. Сальдовый учет материалов является более рациональным в условиях ручной обработки данных.

Естественно, что современные автоматизированные системы складского учета с применением специализированных программных средств значительно упрощают и ускоряют процесс ведения складского учета материалов. [5]

Отчеты о движении материальных ценностейФорма МХ-20а. Отчет о движении товарно - материальных ценностей в местах хранения

Отчет о движении товарно - материальных ценностей в местах хранения по форме МХ-20а применяется для предоставления в бухгалтерию отчета о движении товарно - материальных ценностей (товарного отчета) за отчетный период материально ответственным лицом. Код по форме ОКУД 0335021.

Форма МХ-20а составляется и при ведении учета по отдельным партиям (внутри ассортимента) товарно - материальных ценностей. Подписываeтся материально ответственным(и) лицом(ами).

Отчет по форме МХ-20а составляется по наименованию (ассортименту) товарно - материальных ценностей с указанием общего количества по приходу и расходу товаров по итогам прилагаемых к отчету накопительных ведомостей за день или другой установленный период (приход, расход и остаток на начало и конец отчетного периода).

Количество экземпляров и комплектность составленных документов определяется в каждом конкретном случае.

Форма МХ-20. Отчет о движении товарно - материальных ценностей в местах хранения

Отчет о движении товарно - материальных ценностей в местах хранения по форме МХ-20 применяется для предоставления в бухгалтерию отчета о движении товарно - материальных ценностей (товарного отчета) за отчетный период материально ответственным лицом. Код по форме ОКУД 0335020.

Форма МХ-20 составляется при ведении учета товарно - материальных ценностей по наименованиям, ассортименту и количеству, подписывается материально ответственным(и) лицом(ами).

В товарном отчете МХ-20 записи производятся по каждому приходному и расходному документу и остаткам товаров по ассортименту.

Количество экземпляров и комплектность составленных документов определяется в каждом конкретном случае.

Форма МХ-19. Ведомость учета остатков товарно - материальных ценностей в местах хранения

Ведомость учета остатков товарно - материальных ценностей в местах хранения по форме МХ-19 применяется в организациях, учитывающих товарно - материальные ценности по оперативно - бухгалтерскому (сальдовому) методу учета. Код по форме ОКУД 0335019.

Ведомость учета остатков заполняется на основании данных карточек учета товарно - материальных ценностей, проверенных бухгалтерией. Правильность перенесения остатков в ведомость подтверждается подписью проверяющего.

Форма МХ-18. Накладная на передачу готовой продукции в места хранения

Накладная на передачу готовой продукции в места хранения по форме МХ -18 применяется для учета передачи готовой продукции из производства в места хранения. Код по форме ОКУД 0335018.

Составляется в двух экземплярах материально ответственным лицом структурного подразделения, сдающего готовую продукцию. Один экземпляр служит сдающему структурному подразделению (цеху, участку, бригаде) основанием для списания продукции (ценностей), а второй - принимающему складу (цеху, участку, бригаде) для оприходования продукции (ценностей).

Накладная подписывается материально ответственным лицом сдатчика и получателя и сдается в бухгалтерию для учета движения продукции (ценностей).

Форма МХ-15. Акт об уценке товарно - материальных ценностей

Акт об уценке товарно - материальных ценностей по форме МХ-15 применяется для оформления уценки товарно - материальных ценностей при моральном устаревании, снижении покупательского спроса, обнаружении признаков понижения качества по различным причинам. Код по форме ОКУД 0335015.

Форма МХ-13. Акт о контрольной проверке продукции, товарно - материальных ценностей, вывозимых из мест хранения

Акт о контрольной проверке продукции, товарно - материальных ценностей, вывозимых из мест хранения по форме МХ-13 применяется в случае обнаружения дежурным охраны расхождений в ассортименте, количестве мест или массе вывозимой продукции, товарно - материальных ценностей из мест хранения. Код по форме ОКУД 0335013.

Составляется на основании данных проверки вывоза грузов (товаров) с обязательным участием кладовщика, отпустившего товар, получателя товара, представителя администрации и охраны и передается в бухгалтерию.

Форма МХ-12. Акт о расходе товаров по партиям

Акт о расходе товаров по партиям по форме МХ -12 применяeтся при полном израсходовании каждой партии товаров (при учете их по партиям). Код формы по ОКУД 0335012.

Составляются в двух экземплярах членами комиссии. Один экземпляр передается в бухгалтерию не позднее следующего дня, второй - остается у материально ответственного(ых) лица (лиц). [9]

Таких форм движения материальных ценностей существует бесчисленное множество. И каждое предприятие выбирает ту структуру, которая соответствует производству.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыРассмотрение материально-производственных запасов как объекта учета и контроля, их сущность, классификация, оценка и нормативно-правовое обеспечение. Документальное оформление поступления, выбытия и расходования материалов, учет материалов на складе.

дипломная работа [122,7 K], добавлен 14.11.2010

Способы оценки материалов. Задачи учета материально-производственных запасов на складе, его взаимосвязь с данными бухгалтерского учета. Методы аналитического учета материалов, его документальное оформление. Учет материальных ценностей, поставок.

курсовая работа [75,5 K], добавлен 24.12.2013

Нормативное регулирование учёта материально-производственных запасов. Отражение результатов инвентаризации материалов в учете. Документальное оформление поступления материалов и контроль за их движением на складе. Синтетический учет движения материалов.

курсовая работа [964,8 K], добавлен 19.05.2015

Экономическая сущность и классификация материалов. Методы оценки материальных ценностей. Аналитический учет материалов на складе и в бухгалтерии. Варианты учетной политики по производственным запасам. Оценка отпуска материалов в производство и их выбытия.

курсовая работа [62,4 K], добавлен 07.04.2012

Основы учета материально-производственных запасов, их оценка и нормативно-правовое регулирование. Документальное оформление учета движения материально-производственных запасов. Учет материалов на складе и в бухгалтерии. Учет товаров и готовой продукции.

курсовая работа [73,5 K], добавлен 23.04.2011

Необходимость создания запасов материалов на производстве. Перепись материалов на складе и в бухгалтерии. Документальное оформление и синтетический учет заготовления и выбытия материалов. Порядок проведения и отражения в учете результатов инвентаризации.

курсовая работа [61,0 K], добавлен 12.01.2011

Нормативное регулирование учёта материально-производственных запасов. Документальное оформление поступления материалов и контроль за их движением на складе. Расчет показателей эффективного использования материалов в производстве, анализ результатов.

курсовая работа [1,3 M], добавлен 12.05.2015

Понятие, классификация, оценка и основные задачи учета материально-производственных запасов, проведение их инвентаризации. Документальное оформление поступления и расходования материальных ценностей. Виды учета материалов на складе и в бухгалтерии.

реферат [24,6 K], добавлен 12.02.2009

Организация складского хозяйства и учет материально-производственных запасов в местах их хранения. Учет поступления материалов, их списания на производство, на складе и в бухгалтерии. Составление и содержание отчетов о движении материальных ценностей.

курсовая работа [56,5 K], добавлен 30.05.2015

Определение материально-производственных запасов, их классификация, документальное оформление, синтетический и аналитический учет, инвентаризация. Перепись поступления МПЗ, отпуска материалов, резервов под снижение стоимости материальных ценностей.

курсовая работа [152,6 K], добавлен 21.04.2012

Материалы относятся к оборотным средствам однократного использования и входят в состав материально-производственных запасов. Затраты материальных ресурсов на предприятии занимают значительный удельный вес в себестоимости продукции. Поэтому усиление контроля за их использованием оказывает существенное влияние на рентабельность предприятия и его финансовое положение.

Рациональное использование сырья и материалов во многом определяется постановкой бухгалтерского учета и организации аналитических работ, что в условиях становления рыночной экономики требуется особого осмысления.

Так, от того, на сколько правильно мы учитываем материалы при их отпуске, например, в производство будет зависеть правильность учета затрат на производство, а значит и правильность формирования себестоимости продукции. Это в свою очередь оказывает непосредственное влияние на формирование финансовых результатов работы предприятия, его прибыли.

Анализ использования материалов в производстве играет огромную роль в организации производственного процесса. В ходе анализа выявляются случаи нерационального использования материалов в производстве, на основании данных полученных в ходе анализа, принимаются конкретные управленческие решения и меры по устранению отклонений от плана для достижения положительных результатов.

В связи с приближением учета к международным стандартам, роль и значение учета материалов и сырья трудно переоценить, а обсуждение актуальных проблем учета весьма своевременно. Этот факт придает большое значение учету и анализу сырья и материалов и позволяет сделать вывод об актуальности и необходимости изучения и исследования данной темы в настоящее время.

Цель контрольной работы рассмотреть порядок учета материалов на складе хлебопекарного предприятия, их документальное оформление, решить поставленную практическую задачу

1. Теоретическая часть

Учет материалов на складе хлебопекарного предприятия. Отчетность о движении материалов на складе. Документальное оформление и учет отпуска материалов в производство

Основное назначение складов - хранение материально-производственных запасов (МПЗ). Кроме того, на складах выполняются работы, связанные с подготовкой материалов к производственному потреблению и доставке их непосредственным потребителям (цехам, отделам, стройкам, покупателям и др.). Потери материалов при хранении и производстве погрузочно-разгрузочных работ оказывают влияние на увеличение себестоимости продукции, работ и услуг, а также создают условия для безнаказанного хищения имущества.

Бухгалтерский учет материально-производственных запасов организации, являющиеся юридическими лицами по законодательству Российской Федерации (за исключением бюджетных и кредитных организаций), должны осуществлять в соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина Российской Федерации от 9 июня 2001 года №44н (далее - ПБУ 5/01).

Данные складского учета материально-производственных запасов, оперативного учета их движения в подразделениях организации должны соответствовать данным бухгалтерского учета материально-производственных запасов. Приведенное положение является одним из основных требований, предъявляемых к бухгалтерскому учету материально-производственных запасов.

Материалы со складов поставщика или от транспортной организации получает уполномоченное лицо организации.

Право лица выступать в качестве доверенного лица организации при получении материальных ценностей от поставщиков оформляется выдачей доверенности (формы №М-2 и №М-2а). Унифицированные формы доверенностей утверждены Постановлением Госкомстата Российской Федерации от 30 октября 1997 года №71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» (далее - Постановление №71а).

Доверенность оформляется в бухгалтерии в одном экземпляре и выдается получателю под расписку.

Организации, у которых получение материальных ценностей по доверенности носит массовый характер, применяют форму №М-2а и выдачу этих доверенностей регистрируют в журнале учета выданных доверенностей. Журнал должен быть предварительно пронумерован и прошнурован. Рекомендуемая форма журнала учета доверенностей должна содержать следующие графы:

· дата выдачи доверенности;

· должность и фамилия лица, которому выдана доверенность;

· № и дата наряда (счета, спецификации и другого заменяющего наряд документа) или извещения;

· расписка лица, получившего доверенность и другие.

После регистрации доверенности в журнале работник организации, получающий материально-производственные ценности, обязан расписаться в доверенности.

Материалы со складов предприятия отпускаются в цехи для изготовления продукции и на различные хозяйственные нужды, а также на сторону для переработки или реализации как излишние или ненужные.

Материалы могут выбывать с предприят ия по следующим направлениям:

· отпускаться в производство;

· передаваться в другие подразделения;

· отпускаться на сторону.

Отпуск материалов в производство - отпуск материалов для изготовления продукции, выполнение работ и оказание услуг.

Для учета движения материалов применяется типовая учетная документация, отвечающая требованиям основных положений по учету материалов и приспособленная для автоматизированной обработки информации. Количество экземпляров выписываемых документов и их документооборот устанавливаются в зависимости от характера предприятий, особенностей организации производства, материально-технического снабжения и от системы организации учета. Количество экземпляров должно быть минимальным: при использовании ЭВМ - один экземпляр, а при ручной обработке - не более двух.

Основными документами для оформления отпуска материалов являются

· лимитно-заборная карта этот документ применяется для оформления отпуска материалов систематически применяемых в производстве;

· акт-требование на замену или дополнительный отпуск материалов, данный документ оформляется при отпуске ценностей сверх установленного лимита, либо при замене одного материала другим;

· накладная-требование на отпуск (внутреннее перемещение материалов) ,оформляется при отпуске материалов для разового потребления в пр-ве, а также при отпуске в другие подразделения;

· комплектовочная ведомость - оформляется ,если материалы отпускаются через комплектовочные склады;

· раскройная карта оформляется при отпуске материалов из заготовительных цехов;

· ТТН оформляется при отпуске материалов на сторону.

Материалы на склад от местных и иногородних поставщиков доставляет экспедитор отдела снабжения. Принимая грузы от транспортных организаций (железной дороги, пристани), экспедитор особое внимание уделяет состоянию Бухгалтерский учет: Учебное пособие 4-е изд. перераб. и допол. / Под ред. проф. В.П. Астахова.- М. ИНФА - М, 2005. - с.210. тары, пломб, а в случае их повреждений требует проверки и сдачи груза. Если обнаружится недостача или порча груза, составляется коммерческий акт на право предъявления претензий к транспортной организации или к поставщику.

В момент сдачи экспедитором материалов на склад материально ответственное лицо (заведующий складом, кладовщик) проверяет соответствие количества, качества и ассортимента поступивших материалов документам поставщика. Одни из них отражают количество отправленного груза (спецификации, отвесы, накладные), другие -качество (сертификаты, удостоверения и т. п.). При соответствии показателей документов фактическому наличию материально ответственное лицо выписывает приходный ордер (ф. № М-З и М-4).

Различают документы однострочные, выписанные на отдельную номенклатурную позицию материалов, и многострочные - на несколько номенклатурных позиций материалов одновременно.

В условиях ручной обработки рекомендуется применять однострочные документы, при автоматизации - многострочные. Приходные ордера ф. № М-З (однострочный) и ф. № М-4 (многострочный) необходимы для количественно-суммового учета материалов, поступающих на предприятие от поставщиков или из переработки.

Для сокращения количества первичных документов разрешается и бездокументное оформление поступивших материалов. Если расхождений ни в количестве, ни в качестве прибывшего груза с документами поставщика нет, то на документах поставщика (платежных требованиях) проставляется и заполняется специальный штамп с основными реквизитами приходного ордера.

В случае централизованной доставки материалов автотранспортом со склада поставщик выписывает товарно-транспортную накладную (ф. № М-5 и М-6) в четырех экземплярах:

· покупателю - для оприходования материалов вместо приходного ордера;

· поставщику - для списания ценностей;

· для начисления заработной платы водителям автотранспорта;

· для предъявления в банк на оплату.

Акт о приемке материалов (ф. № М-7) применяется для оформления поступивших материальных ценностей без платежных документов и в случае расхождений (количественных и качественных) с данными сопроводительных документов. Акт составляется комиссией с обязательным участием представителя поставщика или представителя незаинтересованной организации, заведующего складом и представителя отдела снабжения предприятия. Комиссия назначается руководителем предприятия. Составляется акт в двух экземплярах: первый - передается в бухгалтерию предприятия как основание для бухгалтерских записей на счетах и расчета сумм недостач или излишков; второй - поступает в отдел снабжения для предъявления претензий поставщику или сообщения ему о представлении платежного требования на излишки. Наличие акта исключает выписку приходного ордера.

Приходные документы составляются в день поступления материалов. Приходные ордера, накладные и акты содержат основные реквизиты: наименование поставщика, наименование мате риалов, их сорт, размер, количество, цену, сумму, подписи лиц, принявших и сдавших материалы.

Обособленно хранятся на складах материалы, подлежащие лабораторному анализу и техническому осмотру, а также материалы, принятые на ответственное хранение. Приходные ордера на них не выписываются, расходовать их не разрешается до выявления результатов анализа. Их учет организуется в специальной книге. Вначале регистрируют поступившие материалы, находящиеся на лабораторном исследовании, а затем материалы, принятые на ответственное хранение. Ведение этой книги обеспечивает контроль за сохранностью социалистической собственности. Богатая И.Н. Хахонова Н.Н. Бухгалтерский учет. - Ростов н/Д. «Феникс», 2006. - с. 125.

Кроме перечисленных документов, составляются накладные (ф. № М-12, М-13) при внутреннем перемещении материалов со склада на склад или при сдаче цехами на склад неиспользованных сэкономленных материалов или ценных отходов производства, отходов от брака продукции, от ликвидации основных средств, от выбытия из эксплуатации малоценных и быстроизнашивающихся предметов. Материально ответственные лица, сдающие материалы, выписывают накладные в двух экземплярах: один цеху для списания материалов, другой складу - для их оприходования.

Расходные документы отражают отпуск материалов на производственные нужды (изготовление продукции), на хозяйственные нужды (содержание зданий, ремонтные работы), реализацию на сторону излишних, не используемых в хозяйственной деятельности предприятия материалов. К ним относятся: лимитно - заборные карты, требования, накладные.

Лимитно - заборная карта (ф. № М-8, М-9) выписывается отделом снабжения на одну или несколько позиций (видов материалов), относящихся к определенному коду производственных затрат (заказу). Лимитно-заборная карта является оправдательным документом для списания материальных ценностей со склада. Расчет потребности необходимого объема и вида материальных ценностей цеху для выполнения производственной программы осуществляет планово-производственный отдел. Лимит расходования и отпуска материалов при этом сокращается на количество ценностей данного вида оставшихся в цехах на начало месяца. Выписываются карты в двух экземплярах: один -цеху, другой - складу. В каждом экземпляре указываются установленный лимит, наименование, номенклатурный номер материалов, шифр затрат и другие данные. Отпуск материалов в производство осуществляется складом при предъявлении представителем цеха (участка) своего экземпляра лимитно-заборной карты. При отпуске ценностей со склада кладовщик расписывается в лимитно - заборной карте цеха, а представитель получателя - в лимитно - заборной карте склада. В обеих картах после каждого отпуска выводится остаток неиспользованного лимита. По использовании лимита и по окончании месяца лимитно - заборные карты сдаются в бухгалтерию предприятия. На основании их оформляется отпуск материалов и осуществляется текущий контроль за соблюдением установленных лимитов их отпуска на производственные нужды.

По окончании месяца оба экземпляра лимитно-заборных карт передаются в бухгалтерию, где производится сверка их итогов и отражается расход материалов на соответствующих счетах бухгалтерского учета.

Лимитно-заборные карты способствуют усилению контроля за отпуском материалов со склада в пределах предусмотренного лимита и резко сокращают число разовых документов. Однако их применение не позволяет контролировать использование материалов непосредственно в производстве (там применяются иные документы и методы).

По лимитно - заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

В целях сокращения количества лимитно - заборных карт возможно применение поквартальных карт с отрывными месячными талонами. Если лимитно - заборные карты используются при постоянном, систематическом отпуске материалов, то для оформления однократного их отпуска на хозяйственные и прочие нужды применяется требование (ф. № М-10 и М-11). Выписывается требование в двух экземплярах цехами, отделами, потребителями материалов: один - остается у получателя с распиской материально ответственного лица склада, второй - у заведующего складом (кладовщика) с распиской получателя. Богатая И.Н. Хахонова Н.Н. Бухгалтерский учет. - Ростов н/Д. «Феникс», 2006. - с.207.

Всякий сверхлимитный отпуск материалов на производство (возмещение брака, перерасход, перевыполнение производственной программы) или замена материалов оформляются выпиской специального требования с отметкой в нем кода причины и виновника перерасхода.

Отпуск в этих случаях допускается только с разрешения директора предприятия, или главного инженера, или лиц, им уполномоченных. Бухгалтерский учет: Учебное пособие 4-е изд. перераб. и допол. / Под ред. проф. В.П. Астахова.- М. ИНФА - М, 2005. - с. 314.

Накладные (ф. № М-14 и М-15) применяются для учета и оформления отпуска материалов на сторону или хозяйствам своего предприятия, расположенным за пределами его территории. Выписываются они отделом сбыта в трех экземплярах на основании нарядов или договоров. При перевозке автотранспортом материалов, отпущенных на сторону, выписывается товарно-транспортная накладная.

2. Практическая часть

1. По операции 1 составить накладную по форме № ТОРГ-12 и определить продажную цену товара полученного от поставщика.

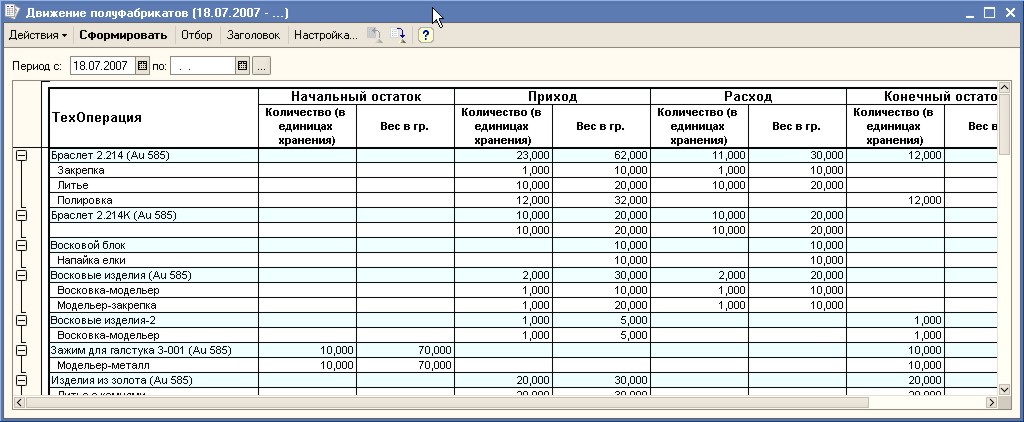

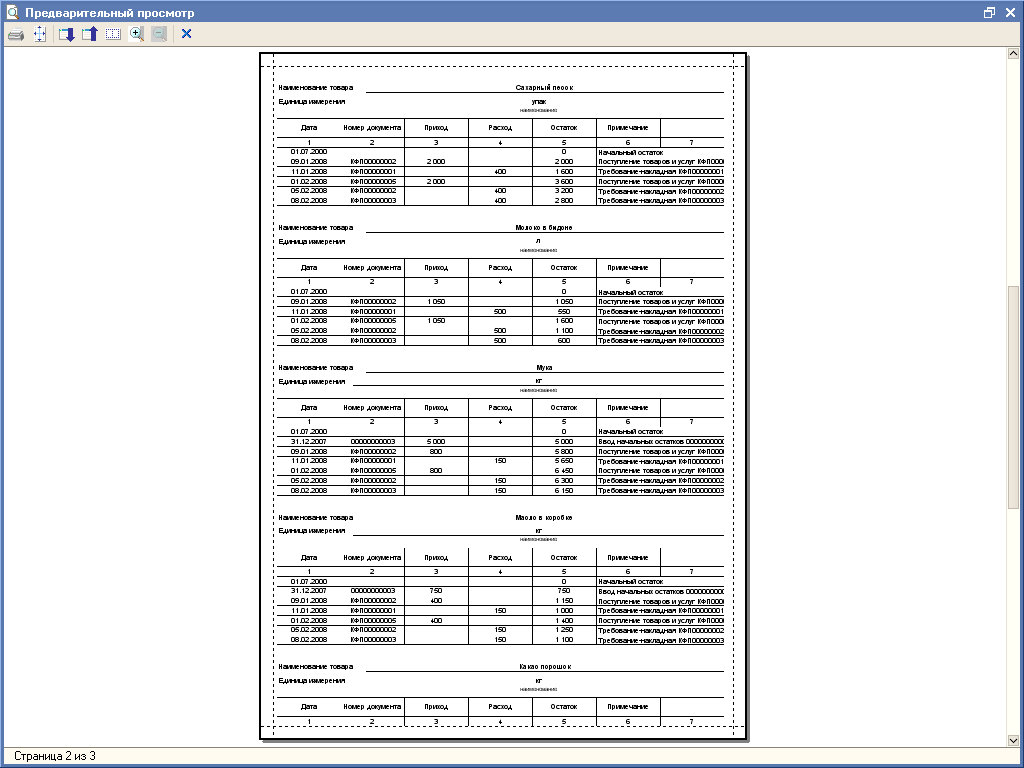

3. На основании накладной и журнала регистрации хозяйственных операций составить отчет по кладовой за март по форме МХ-20 (Приложение 2).

Остатки товаров и тары в кладовой (кладовщик Н.А. Мартынова) составили: товаров и продуктов 39408 руб.

ЗаключениеРациональное использование запасов зависит от грамотной организации документооборота, соответствующего документального оформления отпуска материалов со склада.

Большое значение для сохранности материалов имеет наличие технически оснащенных складских помещений с современными весоизмерительными приборами и устройствами, позволяющими механизировать и автоматизировать складские операции и складской учет.

Важным условием повышения эффективности использования материальных ресурсов является усиление личной и коллективной ответственности, а также материальной заинтересованности рабочих, руководителей в рациональном использовании указанных ресурсов.

Предприятия обязательно должны стремиться к соблюдению норм производственных запасов материалов, поскольку их излишек приводит к замедлению оборачиваемости оборотных средств, а недостаток к срыву производственного процесса.

Чтобы улучшить учет материальных ресурсов, нужно постоянно совершенствовать применяемые документы и учетные регистры, т.е. более широко использовать накопительные документы (лимитно-заборные карты, ведомости и др.), а также повысить уровень автоматизации учетно-вычислительных работ. Особенно важно в настоящее время располагать компьютерами, позволяющими создавать автоматизированные рабочие места бухгалтеров.

1. Астахов В.П. Теория бухгалтерского учета. - Издательский центр "МАРТ", 2006. - 314 с.

2. Бабаев Ю.А. Теория бухгалтерского учета: Учебник. - М. ЮНИТИ, 2007. - 520 с.

3. Бабченко Т.Н. КозловаЕ.П. Галанина Е.П. "Бухгалтерский учёт". 2-е изд. М: Финансы и статистика, 2007. 567 с.

4. Барышников Н.П. В помощь бухгалтеру и аудитору: Справочно-методическое пособие. - М. Экономика, 2007. - 210 с.

5. Барышников Н.П. Бухгалтерский учет, отчетность и налогообложение. - М. ННД «Филин», 2005. - 302 с.

6. Богатая И.Н. Хахонова Н.Н. Бухгалтерский учет. - Ростов н/Д. «Феникс», 2006. - 415 с.

7. Белоцерковский В. И. Теория бухгалтерского учета - М. Экономика, 2005. - 230 с.

8. Бухгалтерский учет: Учебное пособие 4-е изд. перераб. и допол. / Под ред. проф. В.П. Астахова.- М. ИНФА - М, 2005. - 640 с.

9. Горина Г. А. Бухгалтерский учет: учебное пособие/, М: УМКОМ МИПП ТОО «Люкс-арт», 2006 г. - 72с.

10. Захарин В.Р. Бухгалтерский учет на малых предприятиях. М. «Налоговый вестник», 2005. - 312 с.

11. Ивасенко К.В. Основы теории бухгалтерского учета. Тюмень. Издательство ТГУ.2006. - 343 с.

12. Козлова Е.П. Галанина Е.Н. Бухгалтерский учет в коммерческих организациях - М. «Финансы и статистика», 2006. - 415 с.

13. Камышанов П.И. Камышанов П.А. Камышанова Л.И. Современная бухгалтерия и аудит на предприятиях: - М, Финансы и статистика 2006 - 720с.