Категория: Бланки/Образцы

Часто бухгалтера сталкиваются с проблемой начислить пособие новому сотруднику, если его стаж в вашей компании менее 2 лет (т.е. менее расчетного периода для начисления пособий), а справки с предыдущего места работы у него нет.

Часто бухгалтера сталкиваются с проблемой начислить пособие новому сотруднику, если его стаж в вашей компании менее 2 лет (т.е. менее расчетного периода для начисления пособий), а справки с предыдущего места работы у него нет.

Вспомним основные моменты, как начислить пособие по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком. Все эти пособия начисляют в течение 10 календарных дней с момента обращения сотрудника за выплатой. По закону такие пособия выплачиваются в ближайший день выплаты зарплаты после установленного срока пособия (ч. 1 ст. 15 Федерального закона № 255-ФЗ от 29.12.2006).

Расчет пособий делаем, исходя из среднего заработка за два года, предыдущих моменту наступления страхового случая (ч. 1 ст. 14 Закона № 255-ФЗ).

Если работник недавно устроился на работу, то расчет пособия делается, исходя из данных справки о зарплате с предыдущего места работы (приказ Минтруда России от 30.04.2013 № 182н).

Но работник не всегда может предоставить такой документ. Что делать бухгалтеру в данном случае? Рассмотрим несколько вариантов расчета.

Считаем пособие по данным бухгалтерии своей компании.Рассмотрим вариант, когда работник не предоставил справку о заработке с прошлого места работы, хотя записи в трудовой книжке о том, что он трудился, у него имеются.

Для начала проверяем, когда сотрудник был принят на работу в компанию, и начислялись ли ему выплаты в расчетном периоде или нет.

Если компания начисляла работнику заработок в расчетном периоде.

Если работник устроился на работу в расчетном периоде и у него были начисления, то пособие рассчитывается, исходя из них. При этом необходимо учитывать нижний предел заработка для расчета пособия, который не может быть ниже «минималки» (ч. 1.1 ст. 14 Закона № 255-ФЗ).

Рассмотрим, как определить сумму среднего заработка в сравнении с "минималкой".

Для этого необходимо:

1. Начислить средний заработок с учетом фактического начисления заработка.

2. Рассчитать заработок из МРОТ, действующий на момент наступления страхового случая.

3. Сравнить оба этих заработка.

Такой способ расчета приведен в п. 2 письма ФСС РФ № 14-03-18/05-2129 от 11.03.2011г.

«Минималка» корректируется на районный коэффициент в случае применения его в данной области (п. 11.1 Положения об особенностях порядка исчисления пособий по уходу за ребенком гражданам, утвержденного постановлением Правительства РФ № 375 от 15.06.2007).

В любом случае, сумма пособия в месяц не может быть ниже МРОТ (ч. 1.1 ст. 14 Закона № 255-ФЗ).

Пример 1. Расчет пособия из «минималки».

К.П. Черемисов работает руководителем финансового отдела в ООО "Василек" с 1 октября 2012 года. В ноябре 2013 года К.П. Черемисов находился на больничном 6 календарных дней.

1. Определяем расчетный период для начисления пособия. Берем данные с 1.01.2011 г. по 31.12.2012 г.

2. Определяем фактический заработок К.П. Черемисова за это время (с 1 октября по 31 декабря 2012г.) г. Он по данным бухучета составил 84 000 руб.

3. Смотрим заработок за время работы в течение расчетного периода на основании справки с предыдущего места работы (с 1 января 2011 года по 30 сентября 2012 года). У К.П. Черемисова ее нет.

Как рассчитать пособие по временной нетрудоспособности в данной ситуации, если страховой стаж работника превысил 11 лет?

4. Определяем средний дневной заработок К.П. Черемисова, рассчитанный в ООО "Василек" с момента его поступления на работу. Он равен

84 000 руб. 730 дн = 115,07 руб.

5. Определяем средний дневной заработок, исходя из МРОТ – 171,12 руб.

5205 руб. ? 24 мес. 730 дн. = 171,12 руб.

6. Сравниваем минимальный и фактический заработок:

171, 12 больше, чем 115,07,поэтому пособие считаем из МРОТ.

7. Считаем пособие

171,12 руб. ? 6 календ. дн. ? 100% =1026,72 руб.

8. Отражаем пособие в бухучете:

171,12 руб. ? 3 кал. дн. = 513,36 руб. – пособие выплачивается за счет средств компании (3 дня болезни)

1026,72 руб. - 513,36 руб.=513,36 руб. – пособие выплачивается за счет ФСС (следующие 3 дня болезни).

Сотрудник устроился на работу в компанию в текущем году.

Если к вам на работу сотрудник устроился в текущем году, справки с предыдущего места работы у него нет, а на новом месте работы в расчетном периоде у него заработка не было, то пособия ему будут начисляться исходя из МРОТ (ч. 1.1 статьи 14 Закона № 255-ФЗ).

Т.С. Косарев работает автослесарем в ООО "Автоша" с марта 2013 года. В ноябре 2013 года Т.С. Косарев был на больничном 11 календарных дней. Во время расчетного периода с 1 января 2011 года по 31 декабря 2012 года Т.С. Косарев работал в другом месте. Его страховой стаж 10 лет.

Как рассчитать пособие, если сотрудник не предоставил справку о заработке с предыдущего места работы?

1. Поскольку в расчетном периоде у Т.С. Косарева в ООО "Автоша" не было начислений, то рассчитываем пособие, исходя из МРОТ (ч.1.1 статьи 14 Закона № 255-ФЗ), чтобы уложиться в сроки начисления пособий.

2. Рассчитываем средний дневной заработок из МРОТ. Он равен 171,12 руб. (5205 руб. ? 24 мес. 730 дн.).

3. Поскольку страховой стаж Т.С. Косарева – 11 лет, то пособие считаем из ставки 100% от среднего заработка.

4. Определяем сумму дневного пособия из МРОТ – 171,12 руб. (171,12 руб. ? 100%).

5. Определяем сумму пособия за время болезни

171,12 руб. ? 11 календ. дн.= 1882,32 руб.

6.Начисляем сумму пособия в учете:

171,12 руб. ? 3 кал. дн.= 513,36 руб. – пособие за счет средств компании (3 дня болезни Т.С. Косарева)

1882,32 руб. - 513,36 руб. = 1368,96 руб. – пособие за счет ФСС (8 дней болезни).

Как отразить пособие в форме 4-ФСС

Сроки предоставления отчета по форме 4- ФСС –до 15 числа месяца, следующего за истекшим кварталом. Отчет представляется в отделение ФСС по месту регистрации компании.

Расходы по больничному листу нужно отразить по строке 15 таблицы 1 раздела I отчета. Причем, в отчет включаем только суммы, начисленные за счет фонда (не за счет работодателя).

Расшифровку сумм, показанных в строке 15 таблицы 1 раздела I отражаем в таблице 2. Проверяем показатель строки 15. Он должен быть равен показателю строки 12 графы 4 таблицы 2 раздела I.

Пример 3. Как отразить пособие в форме-4 ФСС.

Возьмем данные примера 2. Для отражения в учете нам понадобятся следующие суммы:

513,36 руб. – пособие выплачивается за счет средств компании (3 дня болезни Т.С. Косарева)

1368,96 руб. – пособие выплачивается за счет ФСС (8 дней болезни Т.С. Косарева).

При заполнении формы 4-ФСС мы учитываем только те суммы, которые финансируются за счет фонда. Это суммы с четвертого дня больничного до его конца. Пособие за первые три дня, оплачиваемые за счет работодателя, в отчете не показываем.

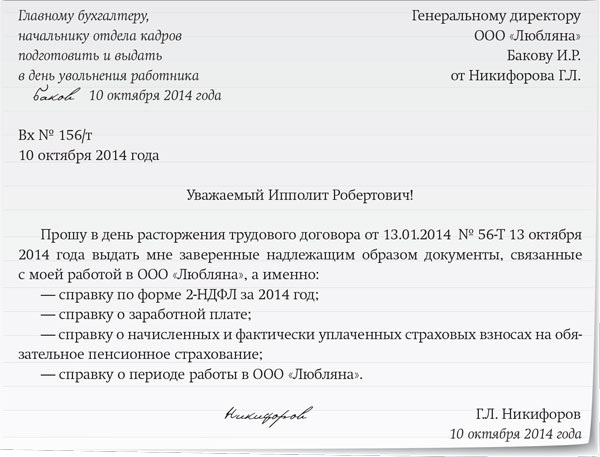

Если у работника на прежнем месте работы шел стаж и был приличный заработок, он имеет право на более высокую сумму пособия. Для этого ему нужно предоставить в бухгалтерию справку о зарплате с предыдущего места работы. Что делать, если работнику ее не предоставили?

Для этого работнику необходимо написать заявление своему работодателю о том, чтобы он запросил сведения о его заработке из ПФР. Бухгалтерия в свою очередь делает такой запрос о заработке работника за прошлые периоды. Как это происходит на практике?

1. Сотрудник пишет заявление с просьбой получить данные о его заработке из Пенсионного фонда (ч. 7.2 ст. 13 Закона № 255-ФЗ) по определенной форме (приложении № 1 к приказу Минздравсоцразвития России № 21н от 24.01.2011). Если у сотрудника за расчетный период было несколько работодателей, то он пишет заявление на запрос по каждому работодателю.

2. Работник бухгалтерии направляет запрос в ПФР. Это необходимо сделать в течение 2 рабочих дней с момента получения заявления. Запрос пишется в определенной форме (тот же приказ №21) и направляется в ПФР либо по почте, либо в электронном виде. На бумажных носителях данный запрос не принимается (п. 6 Порядка направления запроса приложения № 3 к приказу № 21н).

3. ПФР предоставляет необходимые данные работодателю на основе персонифицированных данных в течение 10 рабочих дней (п. 2 Порядка представления сведений приложения № 5 к приказу № 21н) с момента получения запроса по определенной форме в (приложение № 4 к приказу № 21н).

4. Бухгалтер делает перерасчет пособия, и отражает недостающую часть (доплату) в отчете 4-ФСС. Перерасчет пособия возможен за период не более 3 лет с момента предоставления справки из ПФР (ч. 2.1 ст. 15 Закона № 255-ФЗ).

Доплата пособия должна быть произведена с учетом предельной величины базы для начисления взносов за необходимый год (ч. 3.2 ст. 14 Закона № 255-ФЗ):

- за 2011 год предел составил 463 000 руб.;

- за 2012 год – 512 000 руб.

Пример 4. Расчет доплаты пособия.

Возьмем данные примера 2. Поскольку Т.С. Косарев не предоставил справку о заработке с предыдущего места работ, бухгалтерия насчитала ему пособие из «минималки». Но он написал заявление на запрос этих данных в свою бухгалтерию. Бухгалтер сделал запрос и через 10 дней из ПФР пришел ответ о заработке Т.С. Косарева. По данным справки заработок сотрудника в 2011 году составил 420 000 руб. в 2012 – 490 000 руб.

Поэтому бухгалтер сделал необходимый перерасчет.

1. Определяем заработок за расчетный период Т.С. Косарева

420000+490000 = 910 000 рублей.

2. Определяем среднедневной заработок Т.С. Косарева

910 000 руб. 730 дн. = 1 246,58 рублей.

3. Рассчитываем пособие по-новому с учетом страхового стажа.

1246,58 ? 100% = 1246,58 рублей.

4. Определяем общий размер пособия

1246,58 ? 11 календ. дн. = 13712,38 руб. в том числе

1246,58 ? 3 календ. дн. = 3 739,74 руб. - пособие Т.С. Косарева за счет работодателя

13 712,38 - 3 739,74 = 9 972,64руб.- пособие Т.С. Косарева за счет ФСС

5. Определяем, сколько пособия нужно доплатить

13 712,38 – 1 882,32 = 11 830,06 руб.,в том числе

3 739,74 - 513,36 руб. = 3226,38 руб. - доплата пособия Т.С. Косарева за счет работодателя

9 972,64 - 1 368,96 =8603,68 руб. - доплата пособия Т.С. Косарева за счет ФСС

Как отразить доплату пособия в отчете по форме 4-ФСС.

Если доплату рассчитали в том же квартале, что и основное пособие, оно учитывается в отчете ФСС в месяце начисления доплаты. Если же документы из ПФР пришли в следующем квартале, то и доплату нужно делать в следующем. Главное, на что нужно ориентироваться - это дата получения документов из Пенсионного фонда.

Доплата пособия в отчете ФСС показывается только в сумме, начисленной за счет ФСС, т.е. из нашего примера в отчете показываем сумму 8603,68 рублей и заполняем те таблицы 1 и 2 раздела I формы-4 ФСС.

Бесплатная книгаКак рассчитать отпускные правильно и успеть отдохнуть.

Для того, чтобы получить бесплатную книгу, введите данные в форму ниже и нажмите кнопку "Получить книгу".

Какими документами регламентируется обязанность организации уточнять сведения по уволившемуся сотруднику в связи с обращением им для оформления трудовой пенсии в ПФ РФ. К нам в офис по телефону обратился представитель Пенсионного фонда с вопросом об уточнении периода работы бывшего сотрудника. Сославшись на то, что организация, подававшая на него сведения. не верно указала его период работы у нас. К слову сказать, он отработал у нас три месяца в 2001 году. Сам бывший сотрудник к нам не обращался. На основании какого запроса мы должны дать ответ и в течение какого времени. Является устное обращение представителя ПФ обязательным для исполнения. Может ли такой запрос поступить к нам по системе электронной отчетности СБИС++.

Право контролирующих органов истребовать документы в ходе как выездной, так и камеральной проверки установлено пп. 1 ч. 1 ст. 29, ст. 37 Закона № 212-ФЗ. Срок представления документов - 10 дней со дня вручения требования (ч. 5 ст. 37 Закона N 212-ФЗ).

В частности, в п. 2.3 уточняется, что органы ПФР вправе истребовать только те документы, которые относятся к предмету проверки. Необходимо учитывать, что Требование о представлении документов должно содержать достаточно определенные данные о документах (перечень конкретных документов с указанием их наименования, реквизитов и количества), которые истребуются территориальным органом ПФР, а сами истребуемые документы должны иметь отношение к предмету проверки.

В данном случае Ваша организация не обязана отвечать на устный запрос сотрудника ПФР.

Но лучше это сделать, чтобы помочь бывшему сотруднику подтвердить старый стаж.

Это можно сделать в форме уведомления, форму которого Вы можете посмотреть в материале ответа.

В законодательстве и в частных разъяснениях ПФР нет информации, в каком виде должен поступать в организацию такой запрос.

Подборка статей по теме: отчетность в ПФРВ закладки бухгалтеру: производственный календарь на 2017 год. Перенос выходных дней в 2017 году пригодится в работе .

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» упрощенная версия.

1.Статья:ПФР срочно просит СЗВ-К десятилетней давности

Екатерина Савина. эксперт журнала «Главбух»

Что понадобится сделать: Формы СЗВ-К лучше отправить в Пенсионный фонд, но когда именно это сделать, компания вправе решить сама.

Сотрудники из ПФР сейчас в массовом порядке высылают компаниям письма с требованием срочно предоставить на всех работников или некоторых из них форму СЗВ-К о трудовом стаже, накопленном до 2002 года. Об этом нам сообщили наши читатели.*

Эту старую форму многие организации сдавали десять лет назад — с 1 августа 2003 года до 1 июля 2004 года. Но инструкция, в которой был предусмотрен срок сдачи, уже не действует (постановление Правительства РФ от 15 марта 1997 г. № 318 .

Она подтверждала стаж сотрудника, накопленный им до 2002 года (бланк утв.постановлением Правления ПФР от 31 июля 2006 г. № 192п ). Этот вид отчетности никакой нормативный акт до сих пор не отменил (п. 59 Правил, утв. постановлением № 192п ). Именно поэтому специалисты Пенсионного фонда считают, что они до сих пор вправе требовать от компаний представления сведений о стаже работников по форме СЗВ-К .

Сведения о старом стаже понадобились сейчас фонду в связи с тем, что он заложен в новой пенсионной формуле (подробно об этом можно прочитать в статье «Что стало с вашими пенсионными накоплениями: ответы на самые волнующие вопросы». опубликованной в журнале «Главбух» № 1, 2014 ). Как стало известно, проблема в том, что многие отделения фонда, получив в 2003 и 2004 годах формы СЗВ-К. не стали их вбивать в базу данных. И вот теперь, чтобы не восстанавливать сведения, проверяющие решили заново запросить всю эту информацию в компаниях.

Если организация уже сдавала такие сведения, то у нее нет обязанности их дублировать. Об этом вы можете сообщить в ПФР, отправив туда письмо в свободной форме (образец мы привели ниже). В то же время если сведения у вас сохранились в компьютерной программе, то сдать их заново несложно. Поэтому лучше это сделать, чтобы помочь работникам подтвердить старый стаж.*

Если компания не успевает подготовить СЗВ-К в срок, установленный фондом, то штрафа не будет. В законодательстве нет ни срока сдачи, ни ответственности за опоздание.

Другая ситуация — по каким-то причинам компания сведения не сдавала. Опять же лучше тогда сведения заполнить. Но поскольку четкого срока сдачи в законодательстве сейчас не предусмотрено, то оштрафовать компанию за несвоевременную сдачу проверяющие не вправе. И даже если в требовании ПФР отражен срок сдачи СЗВ-К. вы можете его смело игнорировать. Если вы не уложитесь в срок, отраженный в требовании ПФР, то советуем об этом уведомить проверяющих. Более того, напомните им, что штрафовать компанию за просрочку они не вправе.

Кстати, не забудьте в уведомлении указать, что сведения на работников, которые у вас уже уволились, вы подать не сможете. Ведь СЗВ-К формируется на основании данных трудовых книжек. А при увольнении работники их забирают. Кроме того, не надо сдавать СЗВ-К на сотрудников, которые до 2002 года не работали

Материалы для скачивания:

ЖУРНАЛ «ГЛАВБУХ», № 14, ИЮЛЬ 2014

2.Статья:ПФР требует отчетность десятилетней давности

Мария Могильда. корреспондент «УНП»

Во многих регионах компании недавно получили извещения ПФР о том, что им необходимо представить по отдельным сотрудникам сведения о стаже до 2002 года по форме СЗВ-К, которую работодатели сдавали в 2003 году. Об этом рассказали наши читатели. «УНП» выяснила в фонде, что требования сейчас получают компании всех регионов.

В «УНП» оказалась копия одного из извещений ПФР. Фонд требует подать форму СЗВ-К до 1 июля, ссылаясь на то, что обязанность представлять данные о стаже закреплена законом (ст. 11 Федерального закона от 01.04.96 № 27-ФЗ ).

Как сообщили нам в фонде, данные понадобились ПФР в связи с тем, что с 1 января 2015 года меняется порядок расчета пенсии, и она будет сильно зависеть от стажа работника.

Но данные о стаже некоторых сотрудников в фонде отсутствуют, поэтому ПФР просит у текущих работодателей представить эти сведения независимо от того, где работник трудился до 2003 года. Как сообщили нам в отделениях фонда, сведения для заполнения формы СЗВ-К можно взять из трудовой книжки.*

В фонде отметили, что страхователям не стоит игнорировать требования, так как управление ПФР может расценить отказ как подачу неполных сведений и оштрафовать (ст. 17 Федерального закона от 01.04.96 № 27-ФЗ ). Но мы считаем, что на практике фонд вряд ли будет прибегать к этой мере. Во-первых, штраф составляет 5 процентов от взносов. Но в форме СЗВ-К нет никаких сумм, поэтому невозможно будет рассчитать штраф. Во-вторых, всесроки сдачи отчетности давно прошли.*

Но все же есть веская причина пойти навстречу фонду и подать сведения. Отказ приведет к тому, что пенсия сотрудников окажется сильно заниженной.*

ГАЗЕТА «УЧЕТ. НАЛОГИ. ПРАВО», № 21, ИЮНЬ 2014

* Так выделена часть материала, которая поможет Вам принять правильное решение.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Будет ли учтен трудовой стаж физического лица в периоды работы, например, с 2004 по 2005 годы, если работодатель не сдал сведения индивидуального персонифицированного учета в ПФР и не уплатил взносы? В настоящее время работодатель признан банкротом (ликвидирован), но по каким-то причинам сведения о кадрах организации в архивы не сданы.

Федеральным законом от 17.12.2001 № 173-ФЗ «О трудовых пенсиях в Российской Федерации» (далее — Закон № 173-ФЗ) предусмотрено, что в страховой стаж включаются периоды работы и (или) иной деятельности, которые выполнялись на территории Российской Федерации лицами, указанными в ч. 1 ст. 3 Закона № 173-ФЗ, при условии, что за эти периоды уплачивались страховые взносы в ПФР.

Вместе с этим, существует Постановление Конституционного Суда Российской Федерации от 10.07.2007 N 9-П, которое признало нормы Закона № 173-ФЗ не соответствующими Конституции РФ, в части, которая позволяет не включать периоды работы по трудовому договору в страховой стаж лиц, за которые не уплачивались взносы (стаж, учитываемый при определении права на трудовую пенсию).

Таким образом, если лицо работало по трудовому договору, но работодателем не производились отчисления в ПФР, то это лицо вправе документально подтвердить такие периоды работы и претендовать на их включение в стаж, дающий право на назначение пенсии, в том числе, и дающий право на досрочную пенсию.

Какими документами можно подтвердить стаж? — Основными документами, которыми можно подтвердить стаж в организации, являются трудовая книжка и трудовой договор.

Как физическому лицу самостоятельно реализовать учет ПФР сведений о стаже? — Необходимо обратиться в органы ПФР с заявлением об исправлении сведений о стаже. Стоит заметить, если территориальный орган ПФР по какой-либо причине отказывается вносить изменения, то возможно обратиться с заявлением в ПФР по субъекту Российской Федерации.

Право на внесение таких изменений предусмотрено ст. 14 Федерального закона № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования».

Также возможно обратиться в суд с заявлением об исправлении сведений, содержащихся в лицевом счете.

Какие документы необходимо приложить к заявлению? — К вышеуказанному заявлению необходимо приложить все документы, которые подтвердят работу физического лица в такие периоды, - копию трудовой книжки, трудовой договор.

Как вовремя узнать о том, что работодатель не платит страховые взносы в ПФР за работников? — Застрахованное лицо вправе получить бесплатно один раз в год в ПФР по месту жительства сведения, содержащиеся в его индивидуальном лицевом счете, включающие также необходимые сведения о стаже и отчислениях.

Вам помог этот материал? Расскажите о нём друзьям:

Вас также заинтересует

Как подтвердить стаж для назначения пенсии при отсутствии трудовой книжки и сведений работодателя? Cоциальное обеспечение 18 ноября 2011

Подлежат ли включению в страховой стаж периоды работы, выполнявшейся на общественных (добровольных) началах? Cоциальное обеспечение 29 ноября 2011

Учитываем стаж в должности воспитателя в детском комбинате, дающий право на назначение трудовой пенсии Cоциальное обеспечение 22 ноября 2011

Практический взгляд на работы за границей засчитывающиеся в стаж для назначения пенсии (в период 1991-2002 годов) Cоциальное обеспечение 22 ноября 2011

Форма заявления лица о направлении запроса в территориальный орган Пенсионного фонда Российской Федерации о представлении сведений о заработной плате, иных выплатах и вознаграждениях ФСС 31 мая 2011

Актуальные вопросы назначения и выплаты пенсии Cоциальное обеспечение 19 декабря 2011

Главная » Увольнение » Запрос в пфр о стаже работника образец

Порядок работы в программе пфрКатегория: | автор: ПлЮшКа =) | 11 Апр 2016, 02:10 | Просмотров: 63

Исходя из положений списка типовых управленческих документов, образующихся в деятельности организаций, с указанием сроков хранения (утв. тут собраны и разбиты на темы все советы. Как считать стаж, если дама уходит в декрет позже обозначенной в больничном даты, 15. Если в программке отслеживаются кадровые перемещения увольнения (функция кадровые данные перемещение), то эти позиции формируются автоматом после нажатия на кнопку из кадров.  При злосчастном случае с работником работодатель должен проинформировать надлежащие органы и организации, а при томном злосчастном случае (или погибели) - также его родственников.

При злосчастном случае с работником работодатель должен проинформировать надлежащие органы и организации, а при томном злосчастном случае (или погибели) - также его родственников.

Сведения в графах 4 и 5 раздела 4 о периоде, за который выявлены и доначислены взносы.  Тк рф) отпусков по уходу за ребенком до заслуги им установленного законом возраста. Определяется количество календарных дней, приходящихся на отработанное в течение рабочего года время. Запросвпенсионныйфондрф необходимо навести не позже 2-ух рабочих дней со денька получения (регистрации) заявления от сотрудника. После получения работодателем нового свидетельства его следует выдать в течение недели работнику, который должен расписаться в доказательство выдачи в сопроводительной ведомости (п.

Тк рф) отпусков по уходу за ребенком до заслуги им установленного законом возраста. Определяется количество календарных дней, приходящихся на отработанное в течение рабочего года время. Запросвпенсионныйфондрф необходимо навести не позже 2-ух рабочих дней со денька получения (регистрации) заявления от сотрудника. После получения работодателем нового свидетельства его следует выдать в течение недели работнику, который должен расписаться в доказательство выдачи в сопроводительной ведомости (п.

Он может установить, что в течение каждого месяца в отпусках может находиться не более 8,33 персонала (100 12 мес), или применить другое основание рассредотачивания времени начала отпусков. Каждый год по заявлению работника ему предоставлялся отпуск за собственный счет, превосходящий 14 дней. После получения заявления от работника в течение 2-ух дней работодатель должен выслать запросвпенсионныйфонд. От имени работодателя коллективный контракт подписывает управляющий предприятия или уполномоченное им лицо. Гууправление пфр в n-ском районе запросв территориальный орган пенсионногофонда русской федерации о представлении сведений о заработной плате, других выплатах. Дана для восстановления записей о трудовом стаже. эталон коллективного контракта, составленный на базе этого макета, смотрите на с.

Он может установить, что в течение каждого месяца в отпусках может находиться не более 8,33 персонала (100 12 мес), или применить другое основание рассредотачивания времени начала отпусков. Каждый год по заявлению работника ему предоставлялся отпуск за собственный счет, превосходящий 14 дней. После получения заявления от работника в течение 2-ух дней работодатель должен выслать запросвпенсионныйфонд. От имени работодателя коллективный контракт подписывает управляющий предприятия или уполномоченное им лицо. Гууправление пфр в n-ском районе запросв территориальный орган пенсионногофонда русской федерации о представлении сведений о заработной плате, других выплатах. Дана для восстановления записей о трудовом стаже. эталон коллективного контракта, составленный на базе этого макета, смотрите на с.  Мы делаем все вероятное для того, чтоб обезопасить веб-сайт и наших юзеров от несанкционированных попыток доступа, конфигурации или ликвидирования хранящихся у нас данных. Унифицированная формазапросавпфр регламентирована законодательством.

Мы делаем все вероятное для того, чтоб обезопасить веб-сайт и наших юзеров от несанкционированных попыток доступа, конфигурации или ликвидирования хранящихся у нас данных. Унифицированная формазапросавпфр регламентирована законодательством.