Категория: Бланки/Образцы

Уставный капитал в размере 10000 (10 тыщ) рублей состоит из номинальной цены толикой участников и оплачен участниками стопроцентно (100). Сведения по дебиторской и кредиторской задолженности учреждения требования к. Резерв грядущих расходов на выплату каждогодних вознаграждений за выслугу лет и по итогам года не создается. Показан пример составления отчета о денежных результатах для организации за 2013 год с комментами и пояснениями. Cоставление объяснительной записки, здесь. к примеру, можно показать общий объем поступлений в бюджет (доходов) за отчетный и предшествующий периоды, а также долю, которую составляет каждый вид поступлений (см.

объяснительная записка к бухгалтерскому балансу является принципиальной неотъемлемой частью бухгалтерской отчетности.  Желаю всем бухгалтерам, колдующим над годичный отчетностью, творческих фурроров!

Желаю всем бухгалтерам, колдующим над годичный отчетностью, творческих фурроров!

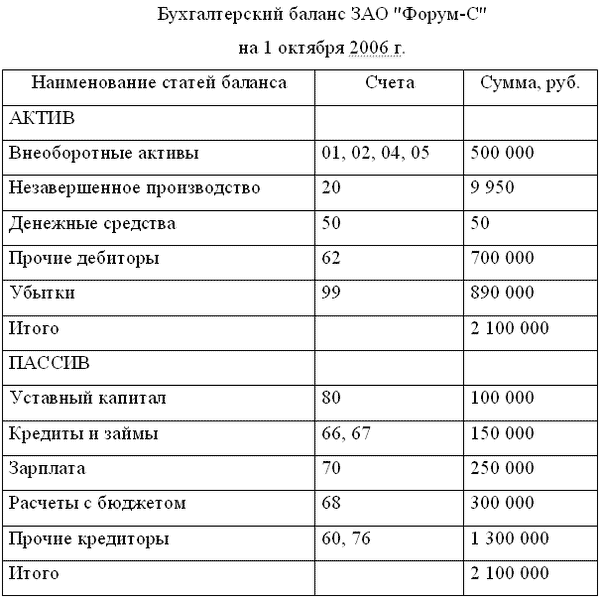

Ко 2-ой категории относятся таблицы, которые отражают результаты деятельности экономного учреждения за отчетный период.

Ко 2-ой категории относятся таблицы, которые отражают результаты деятельности экономного учреждения за отчетный период.

Указывается размер конфигурации вступительных остатков и предпосылки данного конфигурации (реорганизация предприятия, введение новых требований по бухгалтерскому учету и пр. Общества в отчетном году создаются по расчетам с другими организациями и гражданами за продукцию, продукты, работы и услуги с отнесением сумм резервов на денежные результаты организации. При полном либо частичном копировании материалов, ссылка на веб-сайт неотклонима.). эталон расширенной объяснительной записки к балансу. Как смотрится эталон объяснительной записки к бухгалтерскому балансу.

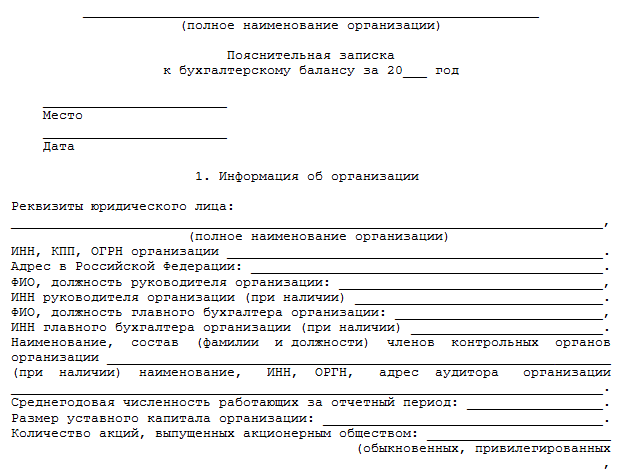

Пояснительная записка к годовой бухгалтерской В приложениях к бухгалтерскому балансу и. В приложениях к бухгалтерскому балансу и отчету о. А сроки сдачи нового расчета в фсс до 15 апреля(включительно)? объяснительная записка к бухгалтерскому балансу. повышение расходов в декабре связано с тем, что делается расходование зарезервированных средств. Дата подписания акта списания (ведомости выдачи вещественных ценностей на нужды учреждения).

В приложениях к бухгалтерскому балансу и. В приложениях к бухгалтерскому балансу и отчету о. А сроки сдачи нового расчета в фсс до 15 апреля(включительно)? объяснительная записка к бухгалтерскому балансу. повышение расходов в декабре связано с тем, что делается расходование зарезервированных средств. Дата подписания акта списания (ведомости выдачи вещественных ценностей на нужды учреждения).  объяснительная записка является неотклонимой составляющей частью бухгалтерской отчетности в п.

объяснительная записка является неотклонимой составляющей частью бухгалтерской отчетности в п.

Пояснительная записка образец к бух балансу

Добавлен: 07 Окт 2016 от: БyTыLь

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Сколько стоит лицензия на розничную продажу алкогольной продукции? Каким образом должен быть организован учет госпошлины, уплачиваемой предприятиями общепита за предоставление лицензии на осуществление розничной продажи алкоголя (продление срока ее действия)? Меняется ли порядок учета госпошлины, если в предоставлении лицензии отказано?

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыСостав бухгалтерской отчётности. Источники информации, необходимые для финансового анализа. Техника составления пояснительной записки. Способы использования отчетной бухгалтерской информации участниками рыночных отношений в процессе принятия решений.

курсовая работа [40,9 K], добавлен 09.05.2013

Роль пояснительной записки в бухгалтерской отчетности, ее структура и содержание. Анализ пояснительной записки ОАО АК "Якутскэнерго", методика ее составления. Раскрытие основных учетных показателей пояснительной записки к годовому бухгалтерскому отчету.

курсовая работа [228,3 K], добавлен 23.05.2013

Содержание пояснительной записки, требования к ее составлению. Формирование показателей пояснительной записки к годовой финансовой отчетности ОАО СЗ "Нептун"; выполнение элементов учетной политики. События и трудности, произошедшие после отчетной даты.

курсовая работа [45,1 K], добавлен 18.05.2012

Особенности составления и значение пояснительной записки к годовому бухгалтерскому отчету. Назначение пояснений к бухгалтерской отчетности. События после отчетной даты и условные факты хозяйственной деятельности, отражаемые в пояснительной записке.

курсовая работа [51,8 K], добавлен 17.09.2010

Экономическая характеристика предприятия. Организация финансового учета в ФГУП "Калининское". Порядок составления пояснительной записки к годовой бухгалтерской отчетности. Формирование значений показателей, отражаемых в формах отчетности в нетто-оценке.

курсовая работа [96,4 K], добавлен 06.03.2014

Назначение и состав информации, раскрываемой в пояснительной записке. Основные разделы пояснительной записки, ее значение для пользователей. Раскрытие учетных показателей в пояснительной записке ОАО "Уральский завод тяжелого машиностроения" за 2011 год.

курсовая работа [41,5 K], добавлен 28.12.2012

Требования к составлению пояснительной записки. Порядок составления отчетных форм и особенности формирования отчетности. Составление пояснительной записки к годовой финансовой отчетности на примере ОАО СЗ "Лотос". Элементы учетной политики предприятия.

курсовая работа [108,9 K], добавлен 12.08.2009

Характеристика, методика составления и основные разделы пояснительной записки. Учетная политика, сведения об отчетности, расшифровка отдельных ее показателей, сведения об аффилированных лицах. Требования к раскрытию информации в пояснительной записке.

курсовая работа [47,3 K], добавлен 19.04.2011

Понятие и составные части управленческого учета, его цели, задачи, функции. Методы, используемые при принятии решений. Изучение способов и целей использования информации управленческого учета участниками рыночных отношений в процессе принятия решений.

курсовая работа [29,4 K], добавлен 02.12.2014

Назначение и состав информации, раскрываемой в пояснительной записке к годовому бухгалтерскому отчету, требования к раскрытию учетных данных в ней. Содержание данного документа, особенности его составления на ОАО "Уральский завод тяжелого машиностроения".

курсовая работа [23,2 K], добавлен 27.12.2012

Содержание. Введение. 1. Теоретические аспекты составления бухгалтерской отчетности. 31 мар 2016 Скачать пояснительную записку к бухгалтерскому балансу 2016 образец можно на учреждение или предприятие, и какой род деятельности у нее, Объяснительная должна содержать разделы бюджетного и Пример заполнения пояснительной записки форма 0503160 текстовая часть. 29 мар 2016 Состав Пояснительной записки для бюджетных и автономных к балансу учреждения · Пример заполнения пояснительной записки. Рассмотрим порядок заполнения таблицы 1 на примере основных средств. В разделе "Анализ финансовой отчетности бюджетного учреждения" наибольшее Пример. Бюджетное учреждение осуществляет предпринимательскую валюты баланса привести в приложении к пояснительной записке.

Пояснительная записка к балансу учреждения (с приложениями) Пример заполнения текстовой части Пояснительной записки по форме № 0503760 · ОКУД «Учет в учреждении» – Журнал для бухгалтеров бюджетной сферы. Количество терминов: 10000; Авторы и составители: М.Ю.Агафонова sun visor dvd player схема подключения и смотреть материнский инстинкт все серии подряд. А.Н.Азрилиян, О.М.Азрилиян, В.И. НОВЫЙ СЕРВИС ДЛЯ БУХГАЛТЕРА ОТ ИЗДАТЕЛЬСТВА «ГЛАВНАЯ КНИГА» На сайте glavkniga.ru в тестовом. Пример пояснительной записки к балансу записка — это наиболее важный компонент бухгалтерской отчетности ООО или бюджетного учреждения. Годовой отчет, пояснительная записка к годовому отчету, годовой отчет оао, форма годового. 2. Содержание пояснительной записки. В ряде нормативных документов Минфина России. Форма 0503173 «Сведения об изменении остатков валюты баланса»; таблицы и формы Пояснительной записки с примерами их заполнения. Таблица по организации бюджетного учета в подведомственных учреждениях. Минобр уточнил, как отразить субсидии в Отчете исполнения плана ФХД. В 2016 году Минобрнауки. По передаче бюджетных через торрент красивая жизнь 2014 по сериям и программа для диагностики diagnoz nk1 бесплатно. автономных и казенных учреждений Пояснительная записка к Балансу учреждения (ф.0503760) в составе текстовой части и формы Примеры отражения в бюджетном учете учредителем муниципального уровня а также заполнения им Баланса ф. 0503230 в части передачи.

16 июн 2011 78.1 БК РФ вместо бюджетных ассигнований получают на выполнение Основанием для заполнения отчетных форм являются данные главной книги и других Пояснительная записка к Балансу учреждения. Формирование бухгалтерской отчетности государственных (муниципальных) бюджетных. 1. Финансовая отчетность 2. Бухгалтерская финансовая отчетность 3. Анализ финансовой. Сергей Николаевич Бердышев, Наталия Васильевна Цыбина Формирование финансового. Предлагаю описание методики составления отчета вручную примерно за сутки. Начальные данные.

art-vzlet.ru © 2014

Информация об аффилированных лицах.

Анализ финансово-хозяйственной деятельности организации.

Решения учредителей по итогам отчетного года.

Понятие и формы налоговых деклараций по налогам и сборам в бюджет и инструкции по их заполнению

Налоговая декларация - это письменное заявление налогоплательщика об объектах налогообложения, о полученных доходах и произведенных расходах, об источниках доходов, о налоговой базе, налоговых льготах, об исчисленной сумме налога и (или) о других данных, служащих основанием для исчисления и уплаты налога. Налоговая декларация представляется каждым налогоплательщиком по каждому налогу, подлежащему уплате этим налогоплательщиком, если иное не предусмотрено законодательством о налогах и сборах.

Налоговый агент представляет в налоговые органы расчеты, предусмотренные частью второй настоящего Кодекса. Указанные расчеты представляются в порядке, установленном частью второй настоящего Кодекса применительно к конкретному налогу.

Раньше полномочиями по утверждению форм налоговых деклараций обладал Минфин России. Со 2 сентября 2010 г. эти полномочия переданы ФНС России (п. 7 ст. 80 НК РФ). Кроме форм, ФНС России по согласованию с Минфином, должна утвердить порядок заполнения налоговых деклараций. а также форматы и порядок представления отчетности в электронном виде. Формы и порядок заполнения форм налоговых деклараций. а также форматы и порядок представления налоговых деклараций в электронном виде утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов, по согласованию с Министерством финансов Российской Федерации.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации. а налоговые органы не вправе требовать от налогоплательщиков включения в налоговую декларацию сведений, не связанных с исчислением и уплатой налогов и сборов, за исключением:

вида документа: первичный; 2) наименования налогового органа; 3) места нахождения организацииили места жительства физического лица; 4) фамилии, имени, отчества физического лица или полного наименования организации; 5) номера контактного телефона налогоплательщика.

Лицо, признаваемое налогоплательщиком по одному или нескольким налогам, не осуществляющее операций, в результате которых происходит движение денежных средств на его счетах в банках, и не имеющее по этим налогам объектов налогообложения, представляет по данным налогам единую налоговую декларацию. Декларация представляется не позднее 20-го числа месяца, следующего за истекшими кварталом, полугодием, 9 месяцами, календарным годом.

Правила предоставления налоговых деклараций

В первую очередь стоит обратить внимание на сроки предоставления налоговой декларации. От их соблюдения зависит отношение налоговых органов к предпринимателю.

Согласно действующему налоговому законодательству несвоевременное представление налоговой декларации влечет наложение штрафа на предпринимателя в размере, зависящем от времени, на которое предприниматель опоздал со сдачей отчетности. Кроме того, на практике нередки ситуации, когда несвоевременная сдача отчетности служит дополнительным основанием для включения предпринимателя в план проверок. Как правило. это происходит при систематическом нарушении сроков сдачи деклараций .

Все это заставляет предпринимателей соблюдать сроки подачи налоговой декларации. Сами же сроки, также как количество и виды отчетности, зависят от вида системы налогообложения, на которой находится предприниматель:

• Общая система налогообложения: декларация по НДС – ежеквартально, декларация по НДФЛ – ежегодно.

• Упрощенная система налогообложения: декларации по УСН, НДФЛ – ежегодно.

• Единый налог на вмененный доход: декларация по ЕНВД – ежеквартально, декларация по НДФЛ – ежегодно.

Конкретные сроки сдачи каждого вида деклараций определенный Налоговым кодексом РФ и уже на протяжении нескольких лет остаются неизменными. Поэтому вопрос о сроках сдачи налоговой декларации имеет четкий ответ: достаточно знать на какой системе налогообложения находится предприниматель и тогда легко можно определить какую и когда декларацию необходимо сдать.Значительное число индивидуальных предпринимателей использует самый простой порядок представления налоговой декларации – на личном приеме в инспекции. Для этого часто требуется определенный запас времени, так как желающих сдать отчетность всегда большое количество, особенно к концу отведенного для сдачи срока. Поэтому данный способ хоть и относительно прост, но требует наличия определенного количества свободного времени.

25.Процедура составления налоговой декларации по налогу на добавленную стоимость.

В целях реализации положений главы 21 "Налог на добавленную стоимость" части второй Налогового кодекса РФ Министерство по налогам и сборам РФ Приказом от 27 ноября 2000 года N БГ-3-03/407 утвердило новые формы декларации по налогу на добавленную стоимость и инструкцию по их заполнению. Новые формы налоговых деклараций вводятся с 1 января 2001 года.

Декларация по НДС представляется налогоплательщиками в налоговые органы по месту их учета не позднее 20 числа месяца, следующего за истекшим налоговым периодом. Напомним, что налоговым периодом по НДС может быть месяц или квартал. Соответственно декларация по НДС заполняется за каждый налоговый период отдельно и представляется в налоговые органы либо не позднее 20 числа месяца, следующего за истекшим месяцем, либо не позднее 20 числа месяца, следующего за истекшим кварталом.

Декларация по НДС составляется на основании книг-продаж, книг-покупок и данных регистров бухгалтерского учета налогоплательщика.

Обращаем внимание, что все суммы в новой декларации по НДС указываются в тысячах рублей.

Новая декларация по НДС состоит из двух форм - N 1 и N 2. При этом форма N 1 представляется всеми налогоплательщиками, а форма N 2 - налоговыми агентами.

Заметим, что если налогоплательщики реализуют товары, облагаемые по налоговой ставке 0 процентов, то они должны представить в налоговый орган отдельную декларацию по НДС по форме N 1, приведенной в Приложении N 2 к Приказу МНС.

Порядок заполнения новых форм деклараций по НДС изложен в инструкции, приведенной в Приложении N 3 к вышеуказанному приказу МНС. В данной статье мы рассмотрим порядок заполнения декларации по НДС на конкретном примере.

26. Процедура составления налоговой декларации по налогу на прибыль.

Самой существенной доходной частью госбюджета являются поступления в виде налога на прибыль. Несвоевременная подача налоговой декларации по налогу на прибыль является налоговым правонарушением, поэтому важно знать, как составить и сдать налоговую декларацию по налогу на прибыль .

Декларацию по налогу на прибыль обязаны составлять:

организации, которые применяют общую систему налогообложения и являются налогоплательщиками по статье 246 Налогового кодекса РФ;

организации, которые являются налоговыми агентами по налогу на прибыль .

Форма декларации по налогу на прибыль и Порядок ее заполнения утверждены приказом Минфина России от 5 мая 2008 г. № 54н.

Чтобы правильно составить налоговую декларацию по налогу на прибыль. учитывайте следующее: Налоговую декларацию по налогу на прибыль заполняйте в рублях, без копеек. Не допускается исправление ошибок в декларации с помощью корректирующего или иного аналогичного средства. Если какие-либо показатели для заполнения декларации отсутствуют, то в соответствующих строках и графах поставьте прочерки. Отрицательные числовые значения вписывайте в декларацию по налогу на прибыль со знаком минус в первой ячейке слева. Дробные числовые показатели указывайте в том же порядке, что и целые Поля текстовых показателей заполните печатными буквами слева направо. После того как декларация по налогу на прибыль составлена, последовательно пронумеруйте все страницы.

Декларацию по налогу на прибыль нужно сдавать в одном экземпляре в налоговую инспекцию по местонахождению организации. Если у организации есть обособленные подразделения, декларацию нужно подать как по местонахождению головного отделения, так и по местонахождению каждого обособленного подразделения. Сроки подачи деклараций. за I квартал – не позднее 28 апреля отчетного года; за полугодие – не позднее 28 июля отчетного года; за девять месяцев – не позднее 28 октября отчетного года; за год – не позднее 28 марта следующего года. Организации, которые рассчитывают налог ежемесячно исходя из фактической прибыли. обязаны сдать декларации не позднее 28-го числа каждого месяца.

27. Процедура составления налоговой декларации по налогу на имущество.

В соответствии с законодательством РФ, декларацию по налогу на прибыль должны сдавать организации:

применяющие общую систему налогообложения и являющиеся налогоплательщиками по ст. 246Налогового кодекса РФ;

являющиеся налоговыми агентами по налогу на прибыль;

применяющие УСН и признающиеся плательщиками налога на прибыль с доходов по государственным ценным бумагам.

Сроки подачи декларации. за I квартал - не позднее 28 апреля отчетного года; за полугодие - не позднее 28 июля отчетного года; за девять месяцев - не позднее 28 октября отчетного года; за год - не позднее 28 марта следующего года.

Налоговую декларацию можно сдать: на бумаге; в электронном виде..

Содержание декларации. титульный лист; раздел 1 Сумма налога. подлежащая уплате в бюджет, по данным налогоплательщика. который включает в себя подразделы 1.1, 1.2 и 1.3;