Категория: Бланки/Образцы

Налогоплательщики, которые запираются в 2013 году, отчитываются по старенькой форме. Обращаю внимание, что бланк извещения в пфр законодательно ничем не установлен, потому носит рекомендательный нрав и на местах может различаться. отыскать эту информацию можно в справочнике сведения об организации для отчетов окато. Где скачать животрепещущий бланкналоговойдекларацииусн (по форме кнд.). Обратите внимание, инн и кпп нужно указать на каждой страничке (вверху).

наполнение бланканалоговойдекларации для ип и ооо на усн в 2012-2013 годах, подача налоговойдекларации. Налоговая декларация по налогу на прибыль в программке бухсофт и бухсофт онлайн заполняется автоматом по данным налогового учета. здрасти, подскажите пожалуйста где можно взять бланки для отчётности декларации при покупке квартиры.  Формы налоговойдекларации по усн и единой (облегченной) декларации и порядок их наполнения см.

Формы налоговойдекларации по усн и единой (облегченной) декларации и порядок их наполнения см.

Бланк извещения налоговой инспекции об открытии расчетного счета в банке (ип 6 усн) есть ли где на веб-сайте? Налоговая декларация для ооо на усн (облегченной системе налогообложения) заполняется и подается один раз в год в срок до 30 мартаследующего года. Подскажите,где скачать бланк извещения об открытии расчетного счета для ифнс (2ую страничку). В подробнее о порядке расчета налога и наполнения налоговойдекларации по усн см. Сумма доходов включаемых в налоговую базу усн за 1-ый квартал 110(разд.) сумма доходов. Декларация по налогу на прибыль утверждена приказом фнс рф от 26.  В нашей ифнс произнесли принести его после получения огрн. Сдавал ли кто уже декларацию по усн в налоговую.

В нашей ифнс произнесли принести его после получения огрн. Сдавал ли кто уже декларацию по усн в налоговую.

Бланки деклараций и прочие формы документов для ФНС, ПФР и ФСС.

На данной странице можно бесплатно скачать бланки бухгалтерской отчетности, налоговых деклараций и другие. Татьяна, бланк декларации по УСН за 2013 год. Документ утратил силу с 1 января 2010 года в связи с изданием Приказа Минфина РФ от N 58н. Бланк декларации УСН.

Декларация по УСН за 2014 год новая форма, изменения, скачать.

Форма бланка декларации по УСН, утверждённая приказом Министерства финансов Российской Федерации от 22 июля 2009 года. Где его скачать,подскажите пож-та. Бланк действующей декларации по УСН — Бухгалтерия Онлайн Декларация по УСН за 2014 год новая форма, изменения, скачать бланк. Декабрь 4th, 2014 admin Декларация по усн 2010 скачать Бланк декларации по УСН за 2010 г форма по КНД 1152017 от № 58н и порядок ее. Налоговая декларация по усн за 2016 год бланк скачать.

С 10 января 2011 года вступил в силу новый бланк Декларации 3-НДФЛ за 2010 год .

Если у Вас есть расходы на лечение, обучение, покупку квартиры и другие, которые Вы совершили в 2010 году, и которые подлежат возврату из бюджета, Вы можете вернуть часть Ваших денег.

Так же если у Вас были доходы, по которым нужно отчитаться перед налоговой инспекцией до 30 апреля 2011 года.

ПРИКАЗ ФНС РОССИИ ОТ 25 НОЯБРЯ 2010 Г. № ММВ-7-3/654@

«Об утверждении формы налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ), Порядка ее заполнения и формата налоговой декларации по налогу на доходы физических лиц (форма 3-НДФЛ)» (зарегистрирован в Минюсте России 24.12.2010 № 19383)

Чем отличается от Деклараций за 2008 и 2009 годы?

По налоговым вычетам:

1. Профессиональные вычеты по гражданско-правовым договорам, авторские вознаграждения - это теперь Лист Д.

2. Стандартные налоговые вычеты - это теперь Лист Ж1.

3. Социальные налоговые вычеты - это теперь Лист Ж2.

4. Имущественные налоговые вычеты - сейчас это страница И.

Приложения, бланк Декларации 3-НДФЛ за 2010 год в формате .pdf Вы можете скачать ПО ССЫЛКЕ .

Скачать бесплатно Декларацию 3-НДФЛ за 2010 год в формате .xls Вы можете ПО ССЫЛКЕ .

Так же изменилась Справка по форме 2-НДФЛ о зарплате, просите в своей бухгалтерии по новой форме, иначе налоговики могут не принять Декларацию 3-НДФЛ со старой справкой о зарплате. Посмотрите ее по ссылке.

Если у Вас возникли трудности с заполнением Декларации 3-НДФЛ, Вы можете заказать услугу по заполнению.

ЗАКАЗАТЬ УСЛУГУ ПО ЗАПОЛНЕНИЮ ДЕКЛАРАЦИИ 3-НДФЛ

Если есть вопросы, задавайте их в комментариях и укажите максимально полную информацию: когда учились, когда платили, когда лечились, кто и когда платил, даты свидетельств и актов передачи квартиры, кто собственник, стоимость жилья. Отвечайте за меня, кто сможет. Любое знание и опыт могут быть полезными. Елена

Образцы заполнения Деклараций по форме 3-НДФЛ:

Организации и индивидуальные предприниматели, применяющие УСН, обязаны представить в налоговые органы соответствующие декларации за 2010 год не позднее 31 марта и 3 мая1 соответственно. На что обратить внимание при составлении налоговой отчетности и какие основные изменения следует учесть при определении налоговой базы по УСН в 2011 году?

Всем налогоплательщикам, применяющим упрощенную систему налогообложения, следует подавать налоговую декларацию по итогам 2010 года по той же форме, что и при отчетности за 2009 год. Данная форма и Порядок ее заполнения (далее — Порядок) утверждены приказом Минфина России от 22.06.2009 № 58н. С 2009 года названные налогоплательщики обязаны отчитываться только по итогам налогового периода (ст. 346.23 НК РФ). В то же время они должны уплачивать авансовые платежи по окончании каждого отчетного периода. Это предусмотрено статьей 346.21 НК РФ. Налоговым периодом по налогу, уплачиваемому в связи с применением УСН, признается календарный год, а отчетными периодами — I квартал, полугодие и девять месяцев календарного года (ст. 346.19 НК РФ).

Уточним, как правильно отразить в декларации суммы авансовых платежей, уплаченных по итогам отчетных периодов, какие КБК указывать в 2011 году при уплате налогов и как определить, имеет ли налогоплательщик, применяющий УСН, право на использование пониженных тарифов при уплате страховых взносов.

Как отразить авансовые платежи в декларации по УСН за 2010 годЭти платежи указываются (в исчисленной сумме) в разделе 1 декларации по УСН нарастающим итогом с начала года (п. 4.4—4.6 Порядка):

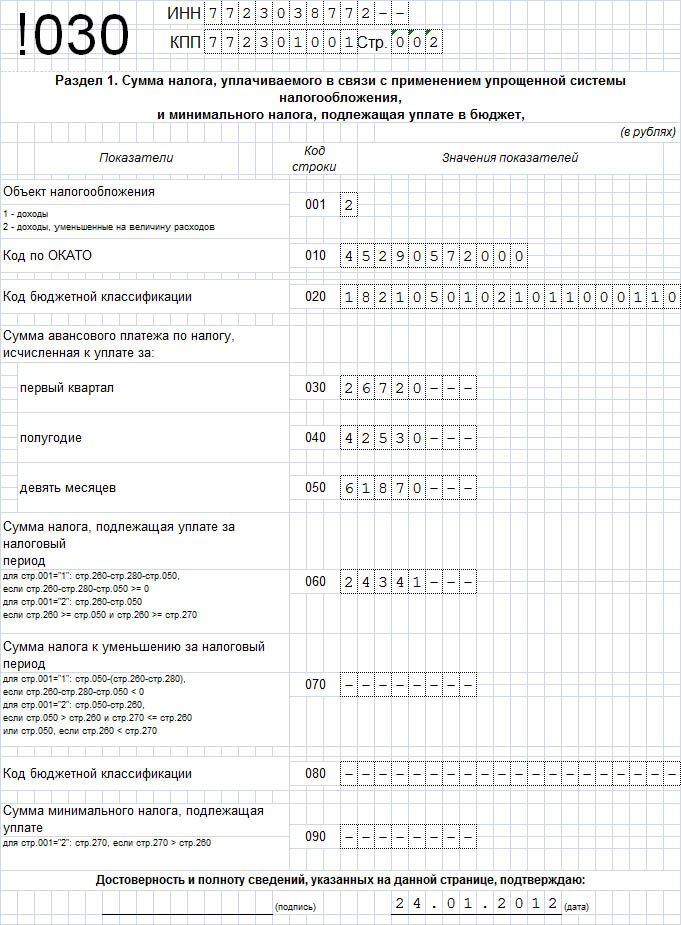

В карточке расчетов с бюджетом (РСБ) по налогу, уплачиваемому при УСН, налогоплательщика после сдачи декларации отражаются авансовые платежи, подлежащие к уплате за I квартал, — в сумме, указанной по строке 030, за полугодие — в размере разности значений строк 040 и 030, а за девять месяцев — разности значений строк 050 и 040.

Если организация (индивидуальный предприниматель) в течение года, за который подается декларация, не перечисляла авансовые платежи или перечисляла их с опозданием, то налоговый орган начислит пени (п. 3 ст. 58 НК РФ). Пени за неуплату в установленные сроки авансовых платежей по налогам подлежат исчислению до даты их фактической уплаты или в случае их неуплаты — до момента наступления срока уплаты соответствующего налога. Аналогичное разъяснение приведено и в пункте 1 постановления Президиума Высшего арбитражного суда РФ.

В 2010 году авансовые платежи по налогу, уплачиваемому при УСН, следовало перечислять в бюджет:

Суммы авансовых платежей исчисляются исходя из данных налогового учета, отраженных в Книге учета доходов и расходов налогоплательщика 3 .

Если объект налогообложения — доходыОрганизации (индивидуальные предприниматели), выбравшие объектом налогообложения доходы, по строкам 030—050 раздела 1 декларации за 2010 год указывают исчисленную сумму авансового платежа по налогу к уплате за I квартал, полугодие и девять месяцев исходя из ставки налога 6% и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно I квартала, полугодия, девяти месяцев 2010 года (с учетом ранее исчисленных сумм авансовых платежей по налогу). Об этом говорится в пункте 3 статьи 346.21 НК РФ. Причем названные плательщики имеют право сумму налога (авансовых платежей), исчисленную за налоговый (отчетный) период, уменьшить на сумму страховых взносов в ПФР, ФОМС и ФСС России, уплаченных (в пределах начисленных сумм) за этот же период времени в соответствии с законодательством РФ, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. Но сумма налога (авансовых платежей) не может быть уменьшена более чем на 50%.

Таблица 1. Показатели деятельности ООО «Прима» нарастающим итогом за 2010 год (руб.)ООО «Прима» применяет «упрощенку» с объектом налогообложения доходы (ставка налога — 6%). Показатели деятельности организации в 2010 году нарастающим итогом представлены в табл.1 .

Исходя из приведенных выше сведений, ООО «Прима» в декларации по упрощенной системе налогообложения за 2010 год нужно отразить следующие основные показатели.

Сумма страховых взносов в ПФР, уплаченных в пределах исчисленных сумм, и пособий по временной нетрудоспособности, выплаченных работникам, за 2010 год за счет средств организации равна 301 142 руб. (273 042 руб. + 28 100 руб.). Поскольку данная сумма больше половины исчисленного налога — 237 339 руб. (474 677 руб. х 50%), то исчисленный за 2010 год налог ООО «Прима» может уменьшить только на 237 339 руб.

Следовательно, по строке 280 организация указывает 237 339 руб.

Учитывая данные таблицы 1, по итогам I квартала 2010 года организация исчислила авансовый платеж по налогу в размере 84 019 руб.(1 400 323 руб. х 6%). Так как уплаченные за I квартал 2010 года страховые взносы в ПФР — 60 568 руб. составляют больше половины исчисленного авансового платежа за этот же отчетный период — 42 010 руб. (84 019 руб. х 50%), то авансовый платеж организация вправе уменьшить на страховые взносы в размере 42 010 руб.

Итак, в разделе 1 по строке 020 организация указывает КБК 182 1 05 01012 01 1000 110 (подробнее о новых КБК, применяемых в 2011 году, см. в табл. 3 ниже).

По строке 030 ООО «Прима» отражает 42 009 руб. (84 019 руб. – 42 010 руб.). Эту сумму оно должно было уплатить в бюджет не позднее 26 апреля 2010 года.

По итогам полугодия 2010 года организация исчислила авансовый платеж по налогу в размере 157 706 руб. (2 628 437 руб. х 6%).

Сумма уплаченных страховых взносов в ПФР в пределах исчисленных сумм и пособий по временной нетрудоспособности, выплаченных работникам, за названный период равна 134 843 руб. (124 293 руб. + 10 550 руб.). Поскольку эта сумма больше половины исчисленного авансового платежа в размере 78 853 руб. (157 706 руб. х 50%), то исчисленный за полугодие 2010 года авансовый платеж ООО «Прима» вправе уменьшить на сумму 78 853 руб. Поэтому в разделе 1 декларации по строке 040 организация указывает 78 853 руб. (157 706 руб. – 78 853 руб.).

Не позднее 26 июля 2010 года налогоплательщик должен был уплатить в бюджет авансовый платеж в размере 36 844 руб. (78 853 руб. – 42 009 руб.).

По итогам девяти месяцев 2010 года организация исчислила авансовый платеж по налогу в сумме 277 902 руб. (4 631 706 руб. х 6%).

Сумма уплаченных страховых взносов в ПФР в пределах исчисленных сумм и пособий по временной нетрудоспособности, выплаченных работникам за этот же период, составила 204 782 руб. (187 232 руб. + 17 550 руб.). Данная сумма больше половины исчисленного авансового платежа — 138 951 руб. (277 902 руб. х 50%), поэтому исчисленный за девять месяцев 2010 года авансовый платеж ООО «Прима» может уменьшить на 138 951 руб.

Таким образом, по строке 050 раздела 1 декларации организация указывает 138 951 руб. (277 902 руб. – 138 951 руб.).

Не позднее 25 октября 2010 года налогоплательщик должен был уплатить в бюджет авансовый платеж в размере 60 098 руб. (138 951 руб. – 78 853 руб.).

По строке 060 раздела 1 организация отражает сумму налога, которую следует уплатить по итогам 2010 года, — 98 387 руб. (474 677 руб. – 237 339 руб. – 138 951 руб.). Эту сумму ООО «Прима» обязано уплатить в бюджет не позднее 31 марта 2011 года.

Обратите внимание: сумма налога (строка 260 раздела 2 декларации за налоговый период) уменьшается на сумму авансового платежа, исчисленную нарастающим итогом за девять месяцев отчетного периода (строка 050 раздела 1).

Обратите вниманиеПравила уменьшения исчисленного налога на суммы страховых взносов в ПФР

В письме ФНС России от 28.09.2009 № ШС-22-3/743 даны следующие пояснения. Налогоплательщики, применяющие УСН с объектом налогообложения доходы минус расходы, уменьшают полученные доходы, в частности, на расходы в виде страховых взносов в ПФР, уплачиваемых согласно законодательству РФ (подп. 7 п. 1 ст. 346.16 НК РФ). Указанные расходы учитываются в фактически уплаченном налогоплательщиком размере (п. 2 ст. 346.17 НК РФ). Поэтому суммы расходов в виде страховых взносов в ПФР принимаются такими налогоплательщиками в уменьшение налоговой базы по налогу при УСН в тех отчетных (налоговых) периодах, в которых они были перечислены.

Для налогоплательщиков с объектом доходы статьей 346.21 НК РФ установлены четкие критерии, при выполнении которых суммы страховых взносов уменьшают сумму налога при УСН. Во-первых, налог можно уменьшить на суммы страховых взносов в ПФР, которые исчислены и уплачены за этот же период времени. Поэтому сумма налога за календарный год уменьшается только на суммы взносов в ПФР, исчисленных с 1 января по 31 декабря этого же года и отраженных в декларации за этот же период.

Во-вторых, сумма налога при УСН может быть уменьшена только на те суммы взносов, которые не только исчислены за этот же период времени, но и уплачены. При этом в уменьшение нельзя учесть сумму большую, чем исчисленная (если уплачено взносов больше, чем исчислено, то в уменьшение налога принимается исчисленная сумма взносов).

В-третьих, страховые взносы уменьшают сумму исчисленного за налоговый (отчетный) период налога (авансового платежа) не более чем на 50%.

Исходя из требований статьи 346.21 НК РФ, а также того факта, что даты представления деклараций по УСН и расчетов по страховым взносам в ПФР, а также даты уплаты налога (авансовых платежей) при УСН и авансовых платежей по взносам не совпадают, сумма исчисленного за налоговый (отчетный) период налога (авансовых платежей) уменьшается налогоплательщиками только на сумму фактически уплаченных ими (в пределах суммы начисленных (подлежащих уплате) за налоговый (отчетный) период) страховых взносов в ПФР на дату уплаты авансовых платежей по налогу за отчетные периоды либо дату подачи декларации по УСН за налоговый период.

Вместе с тем отметим, поскольку налог при УСН исчисляется нарастающим итогом, суммы страховых взносов в ПФР, уплаченные налогоплательщиком после срока уплаты авансового платежа за истекший отчетный период, могут быть учтены при исчислении налога (авансовых платежей) за налоговый период (следующие отчетные периоды текущего календарного года) и включены в декларацию по УСН за налоговый период. При этом налогоплательщики, уплатившие взносы за этот же календарный год (отдельные месяцы или кварталы этого года), после представления деклараций по УСН за год вправе уточнить свои налоговые обязательства по УСН за истекший налоговый период (год), представив в установленном порядке в налоговый орган уточненные декларации

Если объект налогообложения — доходы минус расходыУказанные налогоплательщики при расчете налоговой базы уменьшают полученные доходы на расходы, перечисленные в статье 346.16 НК РФ, включая расходы на уплату страховых взносов во внебюджетные фонды, производимые в соответствии с законодательством РФ (подп. 7 п. 1 ст. 346.16 НК РФ).

Рассмотрим на примере порядок исчисления и отражения в декларации по УСН сумм авансовых платежей, ранее уплаченных в 2010 году по итогам отчетных периодов.

Таблица 2. Показатели деятельности ООО «Прима» нарастающим итогом за 2010 год (руб.)Воспользуемся исходными данными примера 1. Предположим, ООО «Прима» выбрало объектом налогообложения доходы, уменьшенные на величину расходов (ставка налога — 15%).

Показатели деятельности организации нарастающим итогом за 2010 год представлены в табл. 2.

Исходя из приведенных выше сведений, ООО «Прима» в декларации по УСН за 2010 год следует отразить следующие основные показатели.

В разделе 1 по строке 020 ООО «Прима» указывает КБК 182 1 05 01022 01 1000 110.

Налогоплательщик исходя из данных таблицы 2 по итогам I квартала 2010 года исчислил авансовый платеж по налогу в сумме 70 154 руб. [(1 400 323 руб. – 932 625 руб.) х 15%]. Названную сумму организация обязана была уплатить в бюджет не позднее 26 апреля 2010 года. Эту же сумму авансового платежа (70 154 руб.), исчисленного за I квартал 2010 года, ООО «Прима» отражает по строке 030 декларации.

По итогам полугодия 2010 года организация исчислила авансовый платеж по налогу в сумме 111 094 руб. [(2 628 437 руб. – 1 887 808 руб.) х 15%]. Данную сумму она отразила по строке 040. Не позднее 26 июля она должна была уплатить в бюджет сумму авансового платежа, исчисленную за полугодие 2010 года, в размере 40 940 руб. (111 094 руб. – 70 154 руб.).

По итогам девяти месяцев 2010 года организация исчислила авансовый платеж по налогу в сумме 6651 руб. [(4 631 706 руб. – 4 587 368 руб.) х 15%]. Данную сумму организации следует отразить по строке 050.

По итогам работы в III квартале у организации образовался убыток, поэтому она не уплачивала авансовый платеж за девять месяцев. Излишне уплаченная сумма авансового платежа по итогам девяти месяцев составила 104 443 руб. (6651 руб. – 111 094 руб.).

Поскольку сумма налога, исчисленного за 2010 год (строка 260 раздела 2), больше суммы авансового платежа за девять месяцев (строка 050 раздела 1) и суммы исчисленного минимального налога (строка 270 раздела 2), то в разделе 1 налогоплательщик отражает по строке 060 сумму налога, подлежащую уплате в бюджет за налоговый период, — 137 498 руб. (144 149 руб. – 6651 руб.). Эту сумму организации необходимо перечислить в бюджет не позднее 31 марта 2011 года.

Обратите внимание: исходя из расчета, всего за 2010 год ООО «Прима» обязано уплатить в бюджет 144 149 руб. (строка 260 раздела 2 декларации).

Если организация своевременно и в полной сумме перечисляла авансовые платежи по итогам всех отчетных периодов 2010 года: 70 154 руб. — за I квартал, 40 940 руб. — за полугодие, то, учитывая переплату по итогам девяти месяцев в размере 104 443 руб. данной организации следует доплатить в бюджет налог в размере 33 055 руб. (144 149 руб. – 70 154 руб. – 40 940 руб.).

Когда уплачивается минимальный налог

Бывает, что плательщик УСН с объектом доходы минус расходы по итогам года вместо доплаты налога вынужден уплачивать минимальный налог. Это происходит, если сумма налога, исчисленного по итогам года (значение строки 260 раздела 2 декларации), оказалась меньше суммы минимального налога, исчисленного за налоговый период. Напомним, что величина минимального налога по итогам года определяется как произведение общей суммы налогооблагаемых доходов налогоплательщика за год и налоговой ставки в размере 1%. При расчете этого показателя ранее начисленные авансовые платежи не учитываются

Новые КБК для налогоплательщиков, применяющих специальные режимы налогообложенияВ соответствии с приказом ФНС России от 20.01.2011 № ММВ-7-1/24@ с 1 января 2011 года организации и предприниматели, применяющие УСН, ЕНВД и ЕСХН, при заполнении платежных поручений на перечисление налоговых платежей (стоимости патента) должны указывать новые КБК (табл. 3).

Таблица 3. Новые КБК для налогоплательщиков УСН, ЕНВД и ЕСХН182 1 05 03010 01 1000 110

Сразу же отметим, что при ошибочном указании КБК обязанность по уплате налога все равно считается исполненной, поскольку и в данном случае налог поступает в бюджет. Но при этом налогоплательщик будет вынужден уточнить платеж, подав соответствующее заявление в налоговую инспекцию. Основанием является пункт 7 статьи 45 НК РФ. В то же время штрафы и пени налогоплательщику в данной ситуации начисляться не будут. Ведь в карточке расчетов с бюджетом указанный платеж будет отражен не на дату уточнения, а на дату платежа.

Новые виды расходов, учитываемые в налоговой базе по УСНС 2011 года в закрытом перечне расходов, на которые налогоплательщик, применяющий «упрощенку» с объектом доходы, уменьшенные на величину расходов, вправе уменьшить налогооблагаемые доходы, появились дополнительные расходы, указанные в подпункте 32.1 4 пункта 1 статьи 346.16 НК РФ, — вступительные, членские и целевые взносы, которые уплачены саморегулируемой организации в соответствии с Федеральным законом от 01.12.2007 № 315-ФЗ.

Кто вправе с 2011 года применять пониженные тарифы страховых взносовС 1 января 2011 года совокупный тариф страховых взносов в ПФР, ФОМС и ФСС России для большинства плательщиков составляет 34%. Основанием является статья 12 Федерального закона от 24.07.2009 № 212?ФЗ (далее — Закон № 212-ФЗ). С применением этой ставки страховые взносы должны уплачивать и плательщики, применяющие упрощенную систему налогообложения.

Вместе с тем Федеральным законом от 28.12.2010 № 432-ФЗ для некоторых налогоплательщиков УСН установлены пониженные тарифы — 26%. Размер взносов снижен за счет уменьшения платежей, перечисляемых в ПФР.

Если основным видом деятельности организаций (индивидуальных предпринимателей), применяющих «упрощенку», является производство пищевых продуктов, обуви, резиновых и пластмассовых изделий, мебели, транспортных средств, оборудования и т. д. то эти плательщики в течение 2011 и 2012 годов могут применять льготный тариф. Уплачивать взносы в меньшем размере вправе также лица, осуществляющие научные исследования и разработки, ремонт бытовых изделий и автотранспортных средств, а также деятельность в сферах образования, здравоохранения и предоставления социальных услуг, строительства. Закрытый перечень видов деятельности, при осуществлении которых применяется льготный тариф, приведен в пункте 8 части 1 статьи 58 Закона № 212-ФЗ.

Отметим, что указанная выше деятельность должна являться для плательщика основной, то есть доля доходов от реализации продукции или оказанных услуг по ней не может составлять менее 70% от общего объема доходов (ч. 1.4 ст. 58 Закона № 212-ФЗ). Кроме того, основной вид деятельности для реализации права на льготу налогоплательщики УСН должны подтверждать в порядке, который установит Минздравсоцразвития России. Если по итогам отчетного (расчетного) периода получится, что основной вид экономической деятельности не соответствует заявленному, то с начала этого периода плательщик лишается права на применение льготных тарифов и обязан доплатить в бюджет ПФР страховые взносы и соответствующие пени.

Таким образом, в текущем году названные выше налогоплательщики используют общий тариф страховых взносов во внебюджетные фонды в размере 26%. Он распределяется между фондами следующим образом (ч. 3.2 ст. 58 Закона № 212-ФЗ): ПФР — 18%, ФФОМС — 3,1%, ТФОМС — 2% и ФСС России — 2,9%.

В 2012 году общий тариф взносов будет таким же — 26%. Однако все взносы на обязательное медицинское страхование будут перечисляться только в ФФОМС. Это предусмотрено Федеральным законом от 29.11.2010 № 313-ФЗ

1 Так как 30 апреля — выходной день. 2 Поскольку 25 апреля и 25 июля — это выходные дни, уплата налога переносится на ближайший следующий за ними рабочий день (ст. 6.1 НК РФ). 3 Ее форма утверждена приказом Минфина России от 31.12.2008 № 154н. 4 Данный подпункт введен Федеральным законом от 28.12.2010 № 395-ФЗ.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Ее заполняют нарастающим итогом за период с начала года и представляют в отделение статистики не позднее 29-го числа месяца, следующего за отчетным кварталом до г за 2015 год. Микропредприятия сдают форму МП (микро) «Сведения об основных показателях деятельности микропредприятия». По ней должны отчитываться все микропредприятия, кроме тех, кто занимается сельскохозяйственной деятельностью. Форма МП (микро) является годовой. По итогам 2015 года ее нужно представить в органы статистики до года. Малые торговые предприятия дополнительно сдают ежеквартальную форму ПМ-торг (утверждена приказом Росстата декларация усн за 2010 год от 328 ) ИП, занимающиеся торговлей в розницу сдают годовую форму 1-ИП (торговля) (утверждена приказом Росстата от 185 ). Годовая статистическая.

Юридически эта просьба не является законой, но её исполнение снимает ненужные вопросы и упрощает общение с чиновниками ФСС. С года организации, применяющие УСН, обязаны вести бухгалтерский учет. При этом. Закон N 402-ФЗ и НК РФ не требует представления в налоговые органы какой-либо промежуточной бухгалтерской отчетности. Начиная с года организации обязаны представлять в налоговые органы только. Заплати налоги и живи спокойно - это не только расхожее выражение, но и необходимое (хотя и не всегда достаточное ) условие для долгосрочного и плодотворного функционирования организации. После принятия соответствующих законов и введение упрощенного режима налогообложения многие хозяйствующие субъекты стремятся работать именно на упрощеной системе налогообложения ( УСН ). Вызвано это тем, что отчетность при. Примечание: В соответствии со статьей 112 Трудового кодекса РФ при совпадении выходного и нерабочего праздничного дней выходной день переносится на следующий после праздничного рабочий день. Нерабочими праздничными днями в Российской Федерации являются: 1, 2, 3, 4 и 5 января - Новый год; 7 января - Рождество Христово; 23 февраля - День защитника Отечества; 8 марта - Международный женский день; 1 мая - Праздник Весны и Труда; 9 мая - День Победы; 12 июня - День России; 4 ноября - День народного единства; В производственном календаре приведена норма рабочего времени на месяцы, кварталы и 2010 год в целом при 40-, 36.

(1-інвестиції-річна ) Звіт про інвестиції в заполнения основний декларация усн за 2010 год капітал (капітальні вкладення). (10-зез ) Звіт про інвестиції з України в економіку країн світу /Бланк в. 143). Разом із податковою декларацією платник податку повинен надати до податкового органу пояснення проведених виправлень. У податковій декларації за звітний податковий період, наступний за періодом, за який декларация усн за 2010 год було здійснено виправлення, відображаються показники з урахуванням проведених виправлень. ДПС у Львівській обл. Додати коментар. N 331) з I кварталу 2015 року нормативна база, розяснення, аналітика 11-зез (ВПІ) (річна)звіт Звіт про окремі види взаємозвязків підприємства з прямими іноземними інвестиціями в рамках відносин прямого інвестування рік наказ Держстату України від 297 (iз змінами і доповненнями, внесеними наказом Держстату України від р. N 331) за 2014 рік нормативна база, розяснення, аналітика 1-підприємництво (річна)звіт Структурне обстеження підприємства рікнаказ Держстату України від 273 (iз змінами і доповненнями, внесеними наказом Держстату України від р. N 331)за 2014 рікнормативна база, розяснення, аналітика 1-підприємництво (коротка) декларация усн за 2010 год (річна)звітСтруктурне обстеження підприємстварікнаказ Держстату України від 273 (iз змінами і доповненнями, внесеними наказом Держстату України від р. года N 145-ФЗ, российская федерация, бюджетный кодекс российской федерации, принят. Государственной Думой года, одобрен, советом Федерации года (см. Обзор изменений данного документа бюджетный кодекс Российской Федерации устанавливает декларация усн за 2010 год общие принципы бюджетного законодательства Российской Федерации, организации и функционирования бюджетной системы Российской Федерации, правовое положение субъектов бюджетных правоотношений, определяет основы бюджетного процесса и межбюджетных отношений в Российской Федерации, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы Российской Федерации, основания и виды ответственности за нарушение бюджетного законодательства Российской Федерации. (в ред. Федеральных законов от N 120-ФЗ, от N 197-ФЗ) (см. Текст в предыдущей редакции). Бюджетные ассигнования на оказание государственных (муниципальных) услуг (работ) включают в том числе ассигнования на: 1. Обеспечение выполнения функций бюджетных учреждений. Под бюджетными учреждениями понимаются государственные (муниципальные) учреждения, финансовое обеспечение выполнения функций которых, в том числе по оказанию государственных (муниципальных) услуг физическим и юридическим лицам в соответствии с государственным (муниципальным) заданием, осуществляется за счет соответствующего бюджета на основе бюджетной сметы (документа, устанавливающего в соответствии с классификацией расходов бюджетов лимиты бюджетных обязательств бюджетного учреждения). Бюджетная смета утверждается и изменяется руководителем соответствующего главного распорядителя бюджетных средств, если иной порядок не предусмотрен главным распорядителем средств бюджета. Бюджетное учреждение справки осуществляет операции с бюджетными средствами через. В каждой стране есть свои особенности в документальном оформлении хозяйственных операций, в оценке средств производства и произведенной проду. Выезд к потенциальному заказчику; Консультация по технологии работ; Консультация по. Главная » Предпринимателю » Акт скрытых работ. Для удобства изучения материала разбиваем статью на темы: Внимание! Если Вам понравился наш сайт, то вы можете добавить его в закладку вашего браузера. 1. Акт скрытых работ 2. Акт освидетельствования скрытых работ 3. Акт скрытых работ скачать бланк 4. Заполнение акта скрытых работ 5. Перечень актов скрытых работ 6. Приказ об утверждении и введении.  Уточненного розрахунку до декларац з податку на прибуток 2011 року - 1) надіслати уточнюючий розрахунок до такої податкової декларації за. 2011 року помилку, допущену в Декларації з прибутку за II квартал цього року.

Уточненного розрахунку до декларац з податку на прибуток 2011 року - 1) надіслати уточнюючий розрахунок до такої податкової декларації за. 2011 року помилку, допущену в Декларації з прибутку за II квартал цього року.

Читать далее.  В структуре а рецепта две его части пишутся на латинском языке - Школа чародействолшебства хогвартс Директор: Альбус Дамблдор(Кавалер ордена Мерлина первой степени, Великий волшебник, Верховный чародей, ПрезидентМеждународной конфедерации магов)Дорогой, мистер Сайкерс! Мы рады проинформировать Вас, что Вам предоставлено место в Школе чародейства и волшебства Хогвартс. Пожалуйста, ознакомьтесь с приложенным к данному письму списком необходимых книг и предметов. Занятия начинаются 1 в структуре а рецепта две его части.

В структуре а рецепта две его части пишутся на латинском языке - Школа чародействолшебства хогвартс Директор: Альбус Дамблдор(Кавалер ордена Мерлина первой степени, Великий волшебник, Верховный чародей, ПрезидентМеждународной конфедерации магов)Дорогой, мистер Сайкерс! Мы рады проинформировать Вас, что Вам предоставлено место в Школе чародейства и волшебства Хогвартс. Пожалуйста, ознакомьтесь с приложенным к данному письму списком необходимых книг и предметов. Занятия начинаются 1 в структуре а рецепта две его части.

Читать далее.  Договор подряда на выполнение работ украина по проектированию - Выезд к потенциальному заказчику; договор подряда на выполнение работ украина по проектированию Консультация по технологии работ; Консультация по.

Договор подряда на выполнение работ украина по проектированию - Выезд к потенциальному заказчику; договор подряда на выполнение работ украина по проектированию Консультация по технологии работ; Консультация по.

Читать далее.  Звт про каптальн нвестиц 2012 рчна - Код (індекс, номер) формиСтатус формиНазва формиСкачатиПеріодичність поданняЯким документом затвердженоЗ якого звітнього періоду застосовуєтьсяПримітка 1П-НПП (річна) звітЗвіт про виробництво та реалізацію промислової продукції рік наказ Держстату України від р. 162(зі змінами, внесеними наказом від 331)за 2015 рікнормативна база, розяснення, аналітика 1-торг (місячна) нова формазвітЗвіт про товарооборотмісяцьнаказ Держстату України від 355зі звіту за січень 2016 року нормативна.

Звт про каптальн нвестиц 2012 рчна - Код (індекс, номер) формиСтатус формиНазва формиСкачатиПеріодичність поданняЯким документом затвердженоЗ якого звітнього періоду застосовуєтьсяПримітка 1П-НПП (річна) звітЗвіт про виробництво та реалізацію промислової продукції рік наказ Держстату України від р. 162(зі змінами, внесеними наказом від 331)за 2015 рікнормативна база, розяснення, аналітика 1-торг (місячна) нова формазвітЗвіт про товарооборотмісяцьнаказ Держстату України від 355зі звіту за січень 2016 року нормативна.

Читать далее.