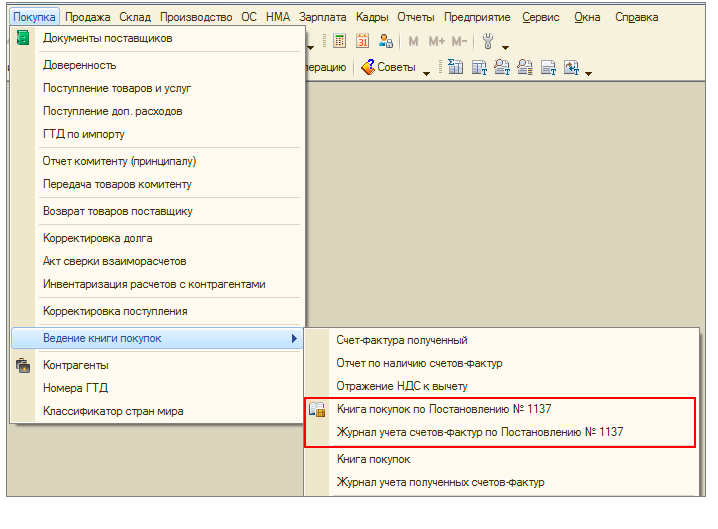

Категория: Инструкции

1. Вход на удаленную работу с сервером.

На рабочем столе кликаете по иконке «Удаленка»  если запрашивает пароль то вводите (пароль уточнять в IT-отделе), открывается удаленная работа на сервере там запускаете 1с с рабочего стола удаленки.

если запрашивает пароль то вводите (пароль уточнять в IT-отделе), открывается удаленная работа на сервере там запускаете 1с с рабочего стола удаленки.

2. Вход в программу 1С

Входите под своим логином и паролем в программу. Выбираете себя в списке пользователей и вводите свой пароль (кто не знает его уточнять в IT-отделе)

© Денежный экспресс Ломбард, 2012

Программа обучения товароведа по 1С «Розница Ювелир»

Имя файла [версия]

Программа обучения по 1С

3. Создание и оформление покупки в программе

3.1. Выбираете пункт меню «Документы» - «Розница» - «Чеки ККМ»

3.2. Добавляем новый документ кнопкой «Insert» либо нажатием кнопки «Добавить»

© Денежный экспресс Ломбард, 2012

Программа обучения товароведа по 1С «Розница Ювелир»

Имя файла [версия]

Программа обучения по 1С

Открывается документ «Чек ККМ: Продажа»

Если такие параметры как Склад и Касса ККМ не заполнено то выбираете свои соответственно.

3.3. Переходим к заполнению табличной части. Для этого в закладке «Товары» выбираем пункт меню «Подбор». При этом в правой части экрана появится окошко со списком товаров. По артикулу или номеру залогового билета ищем нужный товар, в поле «искать по» выбираем артикул и рядом вводим номер артикула с бирки. Щелкаем по нему два раза мышкой и он перейдет в табличную часть документа.

© Денежный экспресс Ломбард, 2012

Программа обучения товароведа по 1С «Розница Ювелир»

Имя файла [версия]

Программа обучения по 1С

Выбрать форму оплаты наличные

3.4. Если необходимо установить скидку, то заносим ее в поле «% Ручной скидки».

3.5. После этого в нижней части экрана находим кнопку «Сумма оплаты». Нажимаем на стрелочку.

© Денежный экспресс Ломбард, 2012

Программа обучения товароведа по 1С «Розница Ювелир»

Имя файла [версия]

Программа обучения по 1С

3.6. После этого проводим документ, нажав кнопку «ОК».

4. Отчеты о розничных продажах

Если у Вас появилась необходимость в просмотре изделий которые вы уже пробили или свериться, Вы всегда можете их увидеть в «Чеках ККМ», после того как кассовые чеки приходят в ЦО из них них формируется отчет о розничных продажах (закрытие определенного кассового периода) и все Ваши проданные изделия из 1С можно просмотреть в отчетах о розничных продажах

ДОКУМЕНТЫ – РОЗНИЦА – ОТЧЕТ О РОЗНИЧНЫХ ПРОДАЖАХ

© Денежный экспресс Ломбард, 2012

Программа обучения товароведа по 1С «Розница Ювелир»

Имя файла [версия]

Программа обучения по 1С

5. Работа с кассой

После того как вы совершили продажу в 1С «Розница Ювелир» Вам необходимо пробить чек для покупателя, это Вы делаете как и прежде (зебра).

6. Возникающие проблемы

В случае не работы интернета, доступ к «удаленке» отсутсвует.

При возникание такой проблемы вы пробиваете кассовый чек, а после уже как он заработает оформляете продажу в «1С Розница Ювелир»

© Денежный экспресс Ломбард, 2012

16.03.2015 347.9 Кб 2 2.pdf

1C – это программа для ведения бухгалтерии. Она широко используется в каждой сфере хозяйственного действия. Поэтому те, кто отлично разбирается в 1С, всегда смогут найти работу на приличные деньги, причем почти в любой области.

Вам понадобится ИнструкцияВидео сделано в виде ПЛЕЙЛИСТА, который можно листать. То есть это не один видео урок, а их там 62. Так что просто возле кнопки Плей, можете переключать видео от 1 до 62.

Из статьи Вы узнаете:

Из статьи Вы узнаете:

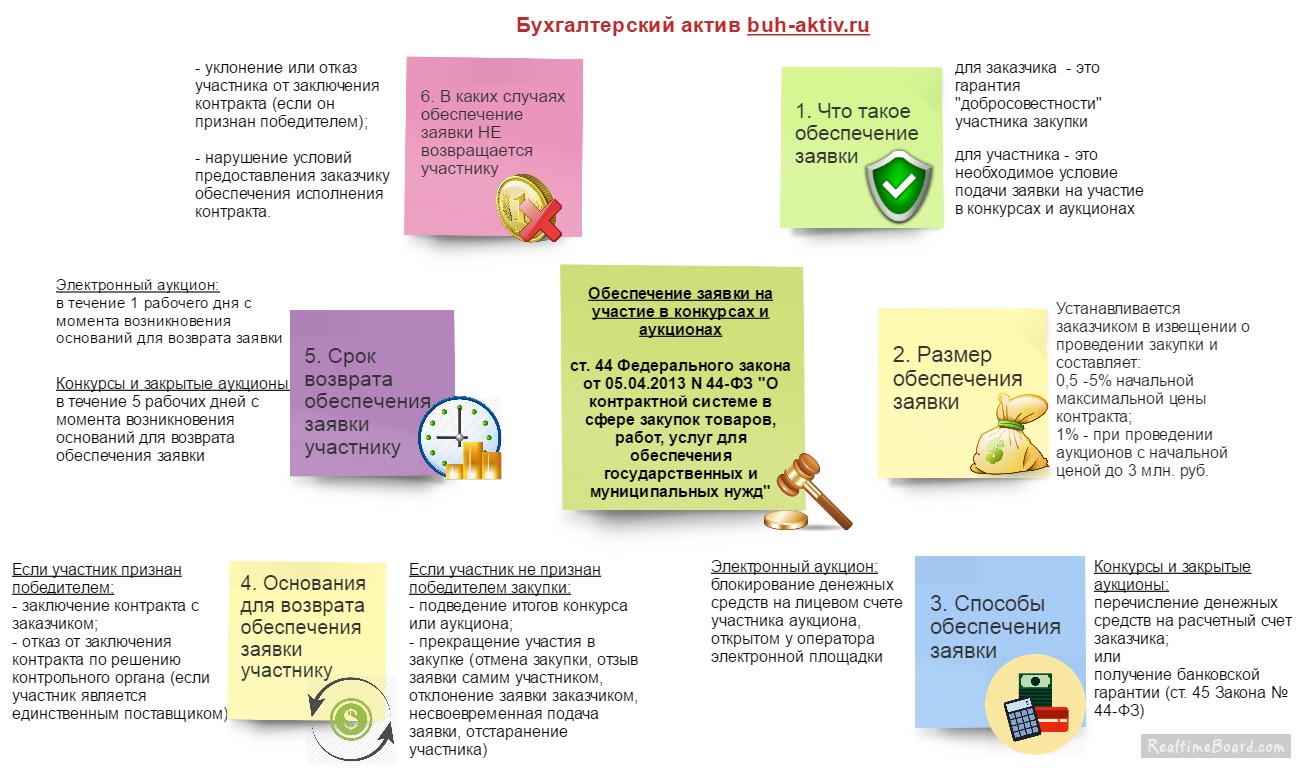

1. Что нужно знать бухгалтеру об обеспечении заявок на участие в конкурсах и аукционах.

2. Как отразить в бухгалтерском учете операции, связанные с обеспечением заявки в зависимости от способа предоставления такого обеспечения.

3. Какие законодательные и нормативные акты регулируют вопросы предоставления и учета обеспечения заявки на участие в закупке.

Многим поставщикам товаров, работ, услуг не обойтись в своей хозяйственной деятельности без участия в закупочных процедурах (электронных аукционах, запросах котировок, конкурсах и т.д.). Во-первых, участие в закупках является необходимым условием заключения договоров с определенными категориями покупателей, например, с государственными и муниципальными учреждениями, госкорпорациями, субъектами естественных монополий. А во-вторых, участие в закупках позволяет расширить рынок сбыта, привлекая новых клиентов, нарастить масштабы деятельности, заключая договоры с крупными клиентами, и, наконец, улучшить свою репутацию как надежного поставщика. Непосредственно участием в закупочных процедурах, как правило, занимается отдельный специалист, а вот задачей бухгалтера является отражение в учете всех операций, связанных с участием в закупках. В этой статье предлагаю разобраться, как отразить в бухгалтерском учете обеспечение заявок на участие в закупках – с чего, собственно, и начинается «бухгалтерская» составляющая закупочной деятельности.

Что такое обеспечение заявки на участие в закупкеДля того чтобы корректно отразить в учете операции, связанные с обеспечением заявок, бухгалтеру необходимо иметь хотя бы общее представление об этом виде обеспечения: для каких целей, какими способами и на каких условиях оно предоставляется. Подробно все изложено в законе № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» (ст. 44). Однако, бухгалтерам и без того приходится держать в голове большие объемы информации, поэтому, чтобы упростить задачу, основная информация об обеспечении заявок представлена в виде схемы (для увеличения щелкните по рисунку).

Обратите внимание: предоставление обеспечения заявки – это не расход, а всего лишь «замораживание» денежных средств на определенное время. В большинстве случаев, средства, перечисленные в обеспечение заявки, возвращаются участнику. В каких случаях не возвращаются – Вы уже знаете из схемы.

Как правило, бухгалтер получает от специалиста по закупкам готовую информацию: по каким реквизитам и в каком размере перечислить денежные средства в качестве обеспечения. Но просто отправить платеж по указанным реквизитам – это лишь небольшая составляющая бухгалтерской работы, все самое интересное впереди: как отразить обеспечение заявки на участие в закупке в бухгалтерском учете? Давайте разбираться.

Обеспечение заявки на участие в электронном аукционеДля участия в электронных аукционах участники перечисляют денежные средства на свой лицевой счет, открытый у оператора электронной площадки. Средства на этом лицевом счете являются собственностью организации, она сохраняет за собой право распоряжаться ими по своему усмотрению и вывести на свой расчетный счет в любой момент. Однако при подаче заявки на участие в электронном аукционе, организация автоматически дает распоряжение оператору площадки заблокировать часть денежных средств, хранящихся на лицевом счете, в размере обеспечения заявки. При недостаточности средств на лицевом счете площадка просто не даст возможность подать заявку, поэтому многие организации предпочитают хранить на своих лицевых счетах суммы «с запасом», чтобы не перечислять отдельно под каждую процедуру.

Средства организации на лицевом счете электронной торговой площадки учитываются на счете 55 «Специальные счета в банках» согласно Инструкции по применению плана счетов. К счету 55 могут быть открыты субсчета для отражения свободных средств и заблокированных. Кроме того, целесообразно открыть субсчета для каждой площадки (Росэлторг, Сбербанк-АСТ, РТС и т.д.), поскольку на каждой электронной площадке открывается свой лицевой счет.

Обратите внимание: денежные средства, заблокированные на лицевом счете в размере обеспечения заявки на участие в аукционе, должны учитываться на забалансовом счете 009 «Обеспечения обязательств и платежей выданные» отдельно по каждому обеспечению.

Бухгалтерские проводки по учету обеспечения заявки на участие в электронном аукционе:

Дата списания денежных средств с расчетного счета

Погашена задолженность перед банком на сумму обеспечения заявки

. Обратите внимание: банковская гарантия, выданная в качестве обеспечения участия в закупке должна соответствовать требованиям, установленным ст. 45 Закона № 44-ФЗ. Банк, предоставивший гарантию, должен входить в утвержденный перечень, с которым можно ознакомиться на сайте Минфина РФ.

Итак, мы рассмотрели порядок отражения в бухгалтерском учете операций, связанных с обеспечением заявки на участие в конкурсах и аукционах. Как Вы могли убедиться, учетные записи напрямую зависят от последовательности событий закупочной процедуры: в какой стадии находится заявка (подана, отозвана, отклонена и т.д.), каков итог процедуры определения поставщика (победили, проиграли, заключен ли контракт). В связи с этим бухгалтеру важно грамотно выстроить взаимодействие со специалистом по закупкам, чтобы быть в курсе значимых событий закупки. Все остальное – «дело техники», в чем, я надеюсь, Вам помогла разобраться эта статья.

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Есть комментарии и вопросы – пишите, будем обсуждать!

Законодательные и нормативные акты:1. Гражданский кодекс РФ

2. Федеральный закон от 05.04.2013 г. № 44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд»

3. Федеральный закон от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете»

4. Приказ Министерства финансов Российской Федерации от 31.10.2000 № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению»

Re: Проводки для обеспечения исполнения контракта

В учете заказчика денежные средства, поступившие для обеспечения заявки на участие, отражайте на счете 0.304.01.000 «Расчеты по средствам, полученным во временное распоряжение» по коду вида финансового обеспечения (КФО) 3 «Средства во временном распоряжении» (п. 21, 267 Инструкции к Единому плану счетов № 157н).

В учете бюджетных учреждений:

Если учреждение обслуживается в органе Казначейства России, средства, поступившие в качестве обеспечения заявки на участие в закупке, зачисляются на лицевой счет с признаком 20 «Лицевой счет, предназначенный для учета операций со средствами бюджетных учреждений (за исключением субсидий на иные цели, бюджетных инвестиций)» (подп. «а» п. 5, п. 8.2 Порядка, утвержденного приказом Казначейства России от 29 декабря 2012 г. № 24н). Отдельный лицевой счет для учета операций со средствами, поступающими во временное распоряжение, не предусмотрен.

Если учреждение обслуживается в финансовом органе субъекта РФ (муниципального образования), порядок открытия и ведения лицевых счетов (в т. ч. порядок отражения операций по зачислению средств, поступивших в качестве обеспечения заявки на участие в закупке) устанавливает соответствующий финансовый орган (п. 3 ст. 30 Закона от 8 мая 2010 г. № 83-ФЗ).

Денежные средства, поступающие в качестве обеспечения заявки на участие в закупке, органами Казначейства России зачисляются на лицевой счет учреждения по статье КОСГУ 180 «Прочие доходы». Несмотря на это, вести учет данных поступлений на забалансовом счете 17 не нужно.

В бухучете поступление денежных средств в обеспечение заявки на лицевой счет отразите проводкой:

Поступили денежные средства на лицевой счет учреждения

Дт. 3.201.11.510 Кт 3.304.01.730

В дальнейшем поступившие средства подлежат возврату участникам закупки либо (в случае уклонения участника от заключения контракта, непредоставления обеспечения контракта и т. д.) остаются в распоряжении учреждения (ч. 13 ст. 44 Закона от 5 апреля 2013 г. № 44-ФЗ).

Возврат участнику открытого конкурса поступивших средств отразите проводкой:

Возвращены владельцу средства, поступившие во временное распоряжение

Дт 3.304.01.830 Кт 3.201.11.610

Такой порядок приведен в пунктах 135 и 136 Инструкции № 174н, Инструкции к Единому плану счетов № 157н (счета 201.01, 304.01).

Если сумма обеспечения остается в распоряжении учреждения, отразите полученный доход по статье КОСГУ 140 «Суммы принудительного изъятия» (раздел V указаний, утвержденных приказом Минфина России от 1 июля 2013 г. № 65н). Для этого представьте в органы Казначейства России уведомление (ф. 0531852) для уточнения кассовых операций в части отражения кодов КОСГУ на лицевом счете (т. е. для переброски средств со статьи 180 на статью 140). В учете на основании документов, подтверждающих, что обеспечение остается у учреждения, уведомления и справки (ф. 0504833) сделайте проводки:

Списана с балансового учета задолженность по средствам, полученным во временное распоряжение Дт 3.304.01.830 Кт 3.201.11.610

Отражены суммы денежных средств, остающихся в распоряжении учреждения

Дт 2.201.11.510 Кт 2.205.41.660

Забалансовый Дт счет 17

(код КОСГУ 140)

Начислен доход в сумме остающегося в распоряжении учреждения обеспечения

Дт 2.205.41.560 Кт 2.401.10.140

Такой порядок следует из пунктов 72, 93, 94 Инструкции № 174н, Инструкции к Единому плану счетов № 157н (п. 18, счета 205.00, 401.10, забалансовый счет 17).

__________________

Хотя и сладостен азарт по сразу двум идти дорогам, нельзя одной колодой карт играть и с дьяволом и с богом!

А что это за госконтракт? Почему без НДС?

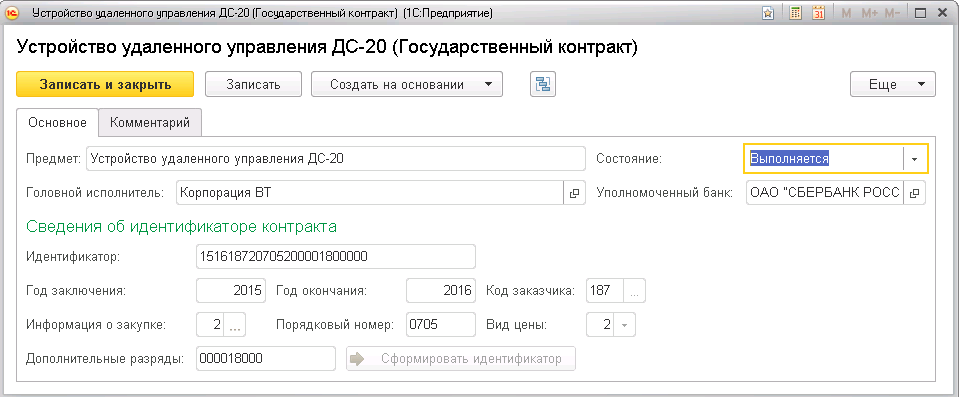

". Работа по настоящему договору является ОКР, финансируется за счет федерального бюджета РФ и в соответствии с подпунктом 16 пункта 3 статьи 149 Налогового кодекса РФ не облагается НДС.

Заказчик после подписания настоящего договора направляет в адрес исполнителя справку об освобождении ОКР от НДС."

Последний раз редактировалось Вэл; 30.03.2015 в 00:47.

Решили с контрагентами, что выручки и расходов по прочим (не гос.контракту) договорам в 1 квартале (возможно и во 2 квартале) не будет.

1.Могу все расходы за этот период относить на Контракт без НДС (входящий НДС тоже на расходы), собирать их на счете 20 ?

2.Как все это отразить в Учетной политике (получается что затраты не распределяются, а списываются по Гос.контракту через сч. 20 избирательно,

по остальным договора в течение года будет применяться "Директ-Костинг")?

Еще вопрос:

1. Нужно ли включать аванс полученный в октябре (без НДС) в Декларацию по НДС за 4 квартал (при условии закрытия контракта в июне 2015), (если включать, то, думаю, только в Раздел 7 строку 020) ?

Порядок заполнения Декл. по НДС :

"Если счёт-фактура выставлен ИП или организацией, которые являются плательщиками НДС, при осуществлении коммерческой сделки, освобождённой от уплаты налога, согласно пунктам 1-3 статьи 149 Кодекса. или при виде деятельности, которая облагается ЕНВД, согласно главы 26.3, и при этом отсутствуют другие операции, то предоставляется также только раздел 1 и титульный лист"

и

нужно ли заполнять Раздел 7 в части приобретенных товаров (услуг), реализация которых не облагается НДС согласно ст. 149 Кодекса.

Добрый день.

Гос.контракт должен был завершиться в июне.

В 1 квартале реализации не было.

Входящий НДС относил на затраты по этому контракту, заведя учет на счете 20.

Руководитель сам определяет, какие затраты отнести на гос.контракт, а какие на договора с НДС.

Но Акт во 2 кв. так и не подписан.

Зато в апреле была выручка с НДС (хотя я просил не подписывать эти Акты по не закроют Гос.контракт без НДС). Основными затратами по дог. с НДС были затраты сторонней организации. НДС по этим затратам - учел к возмещению НДС за 2 квартал.

Вопрос:

1. что делать с входным НДС по затратам, отнесенным на договор без НДС ?

2. правильно ли я включил НДС за 1 квартал в незавершенное пр-во по контракту без НДС ?

3. как правильно отразить входной НДС за 2 квартал?

А у вас позаказный учет, т.е на этот договор отдельно субконто выделено по сч. 20 или как-то иначе считаете? Если позаказно, то проблем особо нет, НДС по всем расходам, прямо относящимся к этому договору, относим на тот же счет 20 по мере возникновения этих затрат. Состав этих расходов зачастую определятся сметой. НДС по прочим расходам, которые невозможно отнести на определенный вид деятельности, аренда как вариант, делится по итогам квартала по данным объема реализации без НДС (есть разные мнения, как именно делить, нормативную базу не приведу, скажу только, что налоговики против такого метода не возражают). Если нет реализации без НДС, нет и разделения.

А требовать, чтобы акты с НДС куда-то переносили, это жестко конечно, поставьте себя на место покупателя.

А у вас позаказный учет, т.е на этот договор отдельно субконто выделено по сч. 20 или как-то иначе считаете?

Я учетную политику не делал. Подключился на время контакта - так как в фирме не стало бухгалтера. Приходится делать учет, как можно точнее, по НК - но не всегда получается.

Все затраты сначала отражаются на счете 26, потом нужные затраты бухгалтерской справкой отражаются на сч. 20 (Гос.контракт).

Если я собираю на сч. 20 затраты в рамках Госконтракта (до подписания Акта), а на счете 26 отражаю затраты прочие, закрывая на прочую реализацию с НДС (по разным контрактам с НДС) - это можно считать позаказным учетом?

Еще: приходится не относить на счет 20 затраты (разные, вкл. часть зарплаты), которые могли отражаться в прошлом периоде на сч. 20 (Госконтаркт): а относить на текущую выручку с НДС, если нужно уменьшить прибыль.

Последний раз редактировалось Вэл; 20.07.2015 в 14:54.

Я учетную политику не делал. Подключился на время контакта - так как в фирме не стало бухгалтера. Приходится делать учет, как можно точнее, по НК - но не всегда получается.

Все затраты сначала отражаются на счете 26, потом нужные затраты бухгалтерской справкой отражаются на сч. 20 (Гос.контракт).

Если я собираю на сч. 20 затраты в рамках Госконтракта (до подписания Акта), а на счете 26 отражаю затраты прочие, закрывая на прочую реализацию с НДС (по разным контрактам с НДС) - это можно считать позаказным учетом?

Еще: приходится не относить на счет 20 затраты (разные, вкл. часть зарплаты), которые могли отражаться в прошлом периоде на сч. 20 (Госконтаркт): а относить на текущую выручку с НДС, если нужно уменьшить прибыль.

Если честно, я не очень поняла, как у вас учет устроен. Особенно последний абзац, вы относите расходы по зарплате по конкретный договор не по смете, не по пропорции, а по потребности в расходах в налоговой декларации? Надеюсь, я ошибаюсь.

Позаказным я считаю учет, при котором можно точно определить себестоимость продукции, работ по отдельному объекту калькулирования, в вашем случае, договору. Я имею в виду сч. 20, раз уж вы его в принципе ведете. Проводку 20/26 в отношении прямых затрат я не видела.

В общем случае я отношу НДС на СС в момент признания расхода, в отношении прочих затрат - на последнюю дату квартала, в котором произошла реализация.

Про учет не позаказным способом ничего сказать не могу.

Как устроен учет:

1. Есть госконтракт (проектная документация). который начался с 01.10.14, по которому нужно будет отчитаться (в основном по нормачасам).

По этому контракту приняты сотрудники по дог. подряда, размещены заказы на тех.док-цию, администрация, аренда, связь и прочее.

Я решил отражать затраты, которые руководство хочет видеть в составе затрат по госконтракту (делать для заказчика отчет), на сч. 20.

2. Но, к моему сожалению, за этот период есть внереализационные расходы (свободные деньги на депозит размещают), выручка по прочим

договорам с НДС и конкретные затраты (услуги сторонних орг-ций) по выполнению этих договоров. Естественно, получается прибыль.

И ставится задача уменьшить эту прибыль (и НДС тоже).

3. Я никогда не вел позаказный учет, да и с раздельным не сталкивался.

Последний раз редактировалось Вэл; 20.07.2015 в 15:37.

Добрый день.

Может поможете мне.

Все о фирме, о которой писал выше.

Веду бух. учет в этой фирме на ОСНО (услуги по проектированию)- как дополнительный заработок.

По интернету, без первичных документов (что напишет руководитель - то и включаю в учет).

1С у меня, выгрузку выписок присылают, файлы-отчетов пересылаю для отправки.

Учетной политикой и прочими такими вопросами не занимался (книг покупок/продаж, регистров и прочих отчетов - не распечатываю).

Но постепенно и с налоговой дошла необходимость общаться.

Пришло требование из налоговой на подтверждение право на налоговые льготы,

отраженные в р. 7 Декл. по НДС за 4 кв. 2013 г.

В р. 7 за 4кв. было отражено начисленные проценты по %% займу (выданному руководителю) в сумме 93 тыс. (хотя в учете в 4 кв. были начислены %% - 13тыс. остальные 80 тыс. во 2 кв.2013, но в р. 7 не были включены).

Выручка в 4 кв. была 3465 тыс. - по декларации на прибыль (вся облагаемая НДС).

Прямых затрат в 2013г. (сч. 20) не вел, чтобы проще было (в декларации по прибыли все затраты как косвенные отражены).

Затраты все на сч. 26 - 3449 тыс.

НДС входящий 550 тыс. - весь предъявил к возмещению (стоимость покупок 3057 тыс. без НДС).

Как составить бух.справку о ведении раздельного учета - теперь для налоговой (и считать, что это д.б. отражено в УП)?

В практике своей раздельный учет не вел.