Категория: Бланки/Образцы

В статье освещены нюансы оформления отношений с индивидуальными предпринимателями .

Способы снижения налоговой нагрузки зарплатных налогов и платежейРедкий владелец не задумывался о снижении финансовой нагрузки на свой бизнес за счет уменьшения так называемых "зарплатных" налогов (НДФЛ и взносов во внебюджетные фонды ). В связи с этим придумано немало схем оптимизации НДФЛ и платежей во внебюджетные фонды. Стоит сразу отметить, что если схема оптимизации налогов и платежей используется только для ухода от уплаты налогов или страховых взносов, то организация рано или поздно попадает в сферу пристального внимания контролирующих органов.

Анализ судебной практики показывает, что контролирующие органы проявляют к подобным схемам повышенное внимание. Поэтому для минимизации рисков налогоплательщику важно тщательно следить за тем, чтобы схема сохраняла экономический смысл, а формальные взаимоотношения её участников имели место в действительности. Кроме того, нельзя забывать о значении документального оформления выбранной схемы.

Пренебрежение необходимыми мерами предосторожности грозит налогоплательщику крайне негативными налоговыми последствиями.

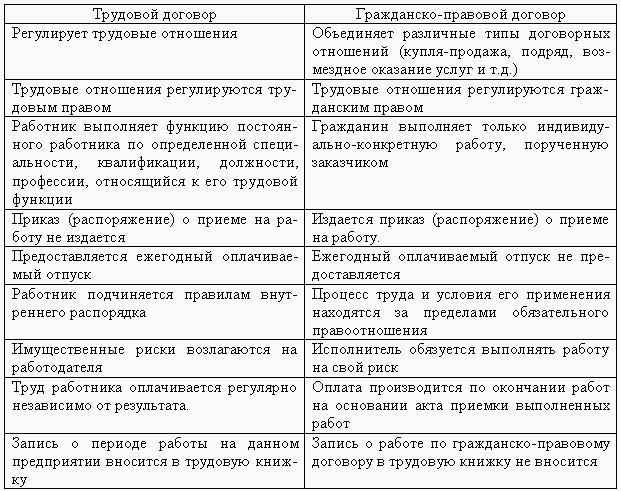

Заключение вместо трудового договора с работником гражданско-правового договора с ИППрименение законных схем заключается в том, что организация заключает гражданско-правовой договор на оказание услуг (выполнение работ) с индивидуальными предпринимателями. При этом ИП применяют упрощенную систему налогообложения (УСН). Таким образом, организация-работодатель становится заказчиком услуг (работ).

Налоговая выгода от использования такого варианта оформления отношений весьма ощутима: юридическому лицу не нужно облагать выплачиваемое физическому лицу вознаграждение страховыми взносами. Кроме того, само вознаграждение облагается не 13% (НДФЛ), в случае выплаты, как физическому лицу, а единым налогом либо 6% со всей суммы полученного дохода, либо по ставке до 15% с доходов, уменьшенных на величину понесенных расходов.

Сравнение ставок налогов и взносов во внебюджетные фонды, подлежащих уплате в отношении ИП и штатного работника. Налоговая нагрузкаКроме того, в договор с индивидуальным предпринимателем можно включить дополнительные условия, которые недопустимы в трудовых соглашениях. Например, в нем можно предусмотреть выплату неустойки в случае расторжения договора по инициативе одной из сторон. Это не позволит физическому лицу - индивидуальному предпринимателю внезапно бросить работу и без серьезных последствий прекратить отношения с работодателем.

Очевидно, что в осуществлении такого способа сотрудничества могут быть заинтересованы обе стороны - как сам работник (исполнитель), так и работодатель (заказчик).

В чем налоговая выгода Налоговые риски заключения договора между организацией и ИП

Налоговые риски заключения договора между организацией и ИП

Данный способ оптимизации не является новым и давно известен налоговым органам. Суды часто рассматривают споры по обоснованности налоговой выгоды от применения подобных схем, однако однозначная позиция по этому вопросу еще не выработана.

Наибольший интерес по рассматриваемой теме представляет определение ВАС РФ от 10 марта 2009 г. № ВАС-2114/09. Судьи ВАС РФ отказали налоговикам в пересмотре дела в порядке надзора, косвенно признав тем самым законность подобной оптимизации. Исходя из анализа арбитражной практики, шанс для компании доказать свою правоту в суде зависит прежде всего от обоснованности такой операции. И, конечно, от тщательного документального оформления, при котором налоговые инспекторы не смогут переквалифицировать гражданско-правовые отношения в трудовые.

Суть вышеназванного дела сводится к следующему: по результатам выездной налоговой проверки налоговой инспекцией было вынесено решение о доначислении налогоплательщику сумм НДФЛ, ЕСН, пенсионных взносов. Основанием для данного решения послужил вывод налоговой инспекции о том, что индивидуальные предприниматели (72 человека), оказывающие организации услуги по гражданско-правовым договорам, фактически являлись работниками налогоплательщика. При этом налоговая инспекция ссылалась на следующие обстоятельства:

договоры с индивидуальными предпринимателями носили длительный характер;

все предприниматели имели счета в одном банке;

некоторые предприниматели обеспечивались мобильной связью и спецодеждой;

с некоторыми предпринимателями были подписаны договоры о полной материальной ответственности ;

отдельные выполняемые предпринимателями по гражданско-правовым договорам обязанности (в частности, кассира) могли выполняться только работниками организации.

Однако судебные инстанции не поддержали налоговую инспекцию, указав, что заключенные с предпринимателями договоры не содержат таких существенных условий трудового договора. как:

место работы (с указанием структурного подразделения);

наименование должности, специальности, профессии с указанием квалификации в соответствии со штатным расписанием организации или конкретной трудовой функции (в штатном расписании организации вообще отсутствовали должности и специальности, соответствующие услугам, оказываемым предпринимателями);

режим работы и отдыха;

условия оплаты труда;

виды и условия социального страхования.

В то же время из текстов заключенных с индивидуальными предпринимателями договоров следовало, что они содержат все существенные условия гражданско-правового договора возмездного оказания услуг. а именно: определены точные параметры осуществляемой в интересах заказчика деятельности, установлено, что оплата оказанных исполнителем услуг производилась после подписания акта приема-сдачи услуг обеими сторонами, оплата производилась в размере, оговоренном сторонами в акте приема-сдачи услуг.

Существенное значение имели также данные предпринимателями объяснения, из которых следовало, что они осознанно заключили с организацией гражданско-правовые договоры в качестве индивидуальных предпринимателей, при этом организация их деятельности не имела признаков трудовых отношений.

Рассмотренное судебное дело весьма показательно и в определенном смысле добавляет уверенность при использовании налогоплательщиками схемы по оптимизации налогообложения "работник - индивидуальный предприниматель".

Определяющее значение для подтверждения обоснованности полученной налоговой выгоды будут иметь реальность и разумная деловая цель заключенных с индивидуальными предпринимателями договоров. Так, схема "работник - индивидуальный предприниматель" будет выглядеть вполне разумно при переводе в статус индивидуальных предпринимателей тех работников налогоплательщика, заработная плата которых напрямую зависела от эффективности, качества и объема работы.

Кроме того, важно, чтобы услуги (работы), оказываемые индивидуальными предпринимателями в рамках гражданско-правовых договоров, не дублировали должностные обязанности штатных сотрудников налогоплательщика. В противном случае, экономическую оправданность расходов по оплате услуг индивидуальных предпринимателей доказать будет очень сложно.

Многое также зависит от грамотного оформления договоров с индивидуальными предпринимателями.

Условия, которые недопустимо включать в тексты гражданско-правовых договоров с индивидуальными предпринимателями

В статье освещены нюансы оформления отношений с индивидуальными предпринимателями .

Способы снижения налоговой нагрузки зарплатных налогов и платежейРедкий владелец не задумывался о снижении финансовой нагрузки на свой бизнес за счет уменьшения так называемых "зарплатных" налогов (НДФЛ и взносов во внебюджетные фонды ). В связи с этим придумано немало схем оптимизации НДФЛ и платежей во внебюджетные фонды. Стоит сразу отметить, что если схема оптимизации налогов и платежей используется только для ухода от уплаты налогов или страховых взносов, то организация рано или поздно попадает в сферу пристального внимания контролирующих органов.

Анализ судебной практики показывает, что контролирующие органы проявляют к подобным схемам повышенное внимание. Поэтому для минимизации рисков налогоплательщику важно тщательно следить за тем, чтобы схема сохраняла экономический смысл, а формальные взаимоотношения её участников имели место в действительности. Кроме того, нельзя забывать о значении документального оформления выбранной схемы.

Пренебрежение необходимыми мерами предосторожности грозит налогоплательщику крайне негативными налоговыми последствиями.

Заключение вместо трудового договора с работником гражданско-правового договора с ИППрименение законных схем заключается в том, что организация заключает гражданско-правовой договор на оказание услуг (выполнение работ) с индивидуальными предпринимателями. При этом ИП применяют упрощенную систему налогообложения (УСН). Таким образом, организация-работодатель становится заказчиком услуг (работ).

Налоговая выгода от использования такого варианта оформления отношений весьма ощутима: юридическому лицу не нужно облагать выплачиваемое физическому лицу вознаграждение страховыми взносами. Кроме того, само вознаграждение облагается не 13% (НДФЛ), в случае выплаты, как физическому лицу, а единым налогом либо 6% со всей суммы полученного дохода, либо по ставке до 15% с доходов, уменьшенных на величину понесенных расходов.

Сравнение ставок налогов и взносов во внебюджетные фонды, подлежащих уплате в отношении ИП и штатного работника. Налоговая нагрузкаКроме того, в договор с индивидуальным предпринимателем можно включить дополнительные условия, которые недопустимы в трудовых соглашениях. Например, в нем можно предусмотреть выплату неустойки в случае расторжения договора по инициативе одной из сторон. Это не позволит физическому лицу - индивидуальному предпринимателю внезапно бросить работу и без серьезных последствий прекратить отношения с работодателем.

Очевидно, что в осуществлении такого способа сотрудничества могут быть заинтересованы обе стороны - как сам работник (исполнитель), так и работодатель (заказчик).

В чем налоговая выгода Налоговые риски заключения договора между организацией и ИП

Налоговые риски заключения договора между организацией и ИП

Данный способ оптимизации не является новым и давно известен налоговым органам. Суды часто рассматривают споры по обоснованности налоговой выгоды от применения подобных схем, однако однозначная позиция по этому вопросу еще не выработана.

Наибольший интерес по рассматриваемой теме представляет определение ВАС РФ от 10 марта 2009 г. № ВАС-2114/09. Судьи ВАС РФ отказали налоговикам в пересмотре дела в порядке надзора, косвенно признав тем самым законность подобной оптимизации. Исходя из анализа арбитражной практики, шанс для компании доказать свою правоту в суде зависит прежде всего от обоснованности такой операции. И, конечно, от тщательного документального оформления, при котором налоговые инспекторы не смогут переквалифицировать гражданско-правовые отношения в трудовые.

Суть вышеназванного дела сводится к следующему: по результатам выездной налоговой проверки налоговой инспекцией было вынесено решение о доначислении налогоплательщику сумм НДФЛ, ЕСН, пенсионных взносов. Основанием для данного решения послужил вывод налоговой инспекции о том, что индивидуальные предприниматели (72 человека), оказывающие организации услуги по гражданско-правовым договорам, фактически являлись работниками налогоплательщика. При этом налоговая инспекция ссылалась на следующие обстоятельства:

договоры с индивидуальными предпринимателями носили длительный характер;

все предприниматели имели счета в одном банке;

некоторые предприниматели обеспечивались мобильной связью и спецодеждой;

с некоторыми предпринимателями были подписаны договоры о полной материальной ответственности ;

отдельные выполняемые предпринимателями по гражданско-правовым договорам обязанности (в частности, кассира) могли выполняться только работниками организации.

Однако судебные инстанции не поддержали налоговую инспекцию, указав, что заключенные с предпринимателями договоры не содержат таких существенных условий трудового договора. как:

место работы (с указанием структурного подразделения);

наименование должности, специальности, профессии с указанием квалификации в соответствии со штатным расписанием организации или конкретной трудовой функции (в штатном расписании организации вообще отсутствовали должности и специальности, соответствующие услугам, оказываемым предпринимателями);

режим работы и отдыха;

условия оплаты труда;

виды и условия социального страхования.

В то же время из текстов заключенных с индивидуальными предпринимателями договоров следовало, что они содержат все существенные условия гражданско-правового договора возмездного оказания услуг. а именно: определены точные параметры осуществляемой в интересах заказчика деятельности, установлено, что оплата оказанных исполнителем услуг производилась после подписания акта приема-сдачи услуг обеими сторонами, оплата производилась в размере, оговоренном сторонами в акте приема-сдачи услуг.

Существенное значение имели также данные предпринимателями объяснения, из которых следовало, что они осознанно заключили с организацией гражданско-правовые договоры в качестве индивидуальных предпринимателей, при этом организация их деятельности не имела признаков трудовых отношений.

Рассмотренное судебное дело весьма показательно и в определенном смысле добавляет уверенность при использовании налогоплательщиками схемы по оптимизации налогообложения "работник - индивидуальный предприниматель".

Определяющее значение для подтверждения обоснованности полученной налоговой выгоды будут иметь реальность и разумная деловая цель заключенных с индивидуальными предпринимателями договоров. Так, схема "работник - индивидуальный предприниматель" будет выглядеть вполне разумно при переводе в статус индивидуальных предпринимателей тех работников налогоплательщика, заработная плата которых напрямую зависела от эффективности, качества и объема работы.

Кроме того, важно, чтобы услуги (работы), оказываемые индивидуальными предпринимателями в рамках гражданско-правовых договоров, не дублировали должностные обязанности штатных сотрудников налогоплательщика. В противном случае, экономическую оправданность расходов по оплате услуг индивидуальных предпринимателей доказать будет очень сложно.

Многое также зависит от грамотного оформления договоров с индивидуальными предпринимателями.

Условия, которые недопустимо включать в тексты гражданско-правовых договоров с ИП, в связи с риском признания отношений трудовымиПри наличии определенных условий заключенный договор (как следствие - отношения) могут быть признаны трудовыми.

Учитывая распространенную практику "маскировать" трудовые отношения под гражданско-правовые, законодатель включил в Трудовой кодекс РФ специальную статью 19.1.

Согласно ст. 19.1 ТК РФ признание отношений, возникших на основании гражданско-правового договора, трудовыми отношениями может осуществляться:

лицом, использующим личный труд и являющимся заказчиком по указанному договору, на основании письменного заявления физического лица, являющегося исполнителем по указанному договору, и (или) не обжалованного в суд в установленном порядке предписания государственного инспектора труда об устранении нарушения ч. 2 ст. 15 ТК;

судом в случае, если физическое лицо, являющееся исполнителем по указанному договору, обратилось непосредственно в суд, или по материалам (документам), направленным государственной инспекцией труда, иными органами и лицами, обладающими необходимыми для этого полномочиями в соответствии с федеральными законами.

Можно выделить следующие признаки, свидетельствующие о том, что гражданско-правовые отношения фактически являются трудовыми:

9. Иные гарантии и компенсации, предусмотренные трудовым законодательством (связанные с обучением, командировками. получением травмы на производстве, обязательным социальным страхованием работника и др.)

При включении перечисленных условий в договоры с индивидуальными предпринимателями возникают риски переквалификации таких отношений из гражданско-правовых в трудовые.

Т.о. если, к примеру, какой-то склад в целях экономии средств нанимает на работу в штат одного грузчика, а еще несколько человек принимает на работу по длительному договору оказания услуг. и они при этом работают по принятому в организации графику, подчиняются ее руководителю, получают вознаграждение в размере, аналогичном штатному работнику, и в сроки, принятые в организации для выплаты заработной платы, то с высокой степенью вероятности договоры подряда могут быть переквалифицированы судом как трудовые

Другие способы налоговой оптимизации зарплатных налоговПомимо содержания договоров есть и иные критерии, указывая на которые, налоговая может переквалифицировать договоры с индивидуальными предпринимателями в трудовые, начислить налоги, страховые взносы, штрафы и пени .

Так, например, когда компания выводит за штат практически всех своих работников, сокращая численность с 200 до 20 человек, и одновременно привлекает этих же людей, но уже имеющих статус ИП – это как минимум выглядит странно. Перспективы такой налоговой оптимизации в суде сомнительны. Налоговый орган обязательно будет указывать, что сокращение персонала не оказало никакого влияния на деятельность компании, а также, что новые работники (предприниматели) выполняют те же самые функции, что и сокращенные.

Есть еще ряд условий, несоблюдение которых могут способствовать переквалификации гражданско-правовых договоров в трудовые:

Оплата процесса труда (а не его конечного результата). Оплата должна производиться только за фактически выполненную работу.

Обеспечение работнику соответствующих условий труда на безвозмездной основе. В случае, если предприниматель выполняет работу в офисе заказчика или использует его технические средства (ноутбук, принтер и т.д.), то такое использование должно носить возмездный характер.

Обеспечение предпринимателей услугами бухгалтера, в т.ч. составление и сдача отчетности централизованно и на безвозмездной основе.

Индивидуальный предприниматель работает на единственного заказчика. ИП должен осуществлять реальную предпринимательскую деятельность, а не помогать работодателю сэкономить на налогах.

Рекомендации по применению схемы заключения гражданско-правового договора с ИПУчитывая все перечисленные выше нюансы, можно выработать определенные рекомендации налогоплательщикам, которые рискнут применить схему оформления отношений с ИП:

Перед началом проведения процедур увольнения специалистов желательно провести корпоративную процедуру (внеочередное собрание участников, собрание топ-менеджеров по итогам работы за определенный период и т.д.) и зафиксировать нецелесообразность содержания в штате большого количества специалистов. Прийти к выводу о необходимости применения сдельной системы оплаты труда (по проектам, заказам и т.д.).

Разработать формы договоров на оказание услуг (выполнение работ) с учетом рекомендаций, содержащихся в настоящем заключении.

Полностью пересмотреть систему оплаты труда. Отказаться от ежемесячных фиксированных выплат в адрес предпринимателей. Производить оплату только за заранее обусловленный и конкретизированный объем работ в предусмотренные договором сроки.

Не совершать одномоментное увольнение всех сотрудников организации с последующим заключением со всеми долгосрочных гражданско-правовых договоров. Желательно переходить на схему "работник - индивидуальный предприниматель" в течение более длительного периода.

Объем выполняемых предпринимателями работ (услуг) должен варьироваться во времени. Соответственно должен меняться и доход предпринимателя.

Однако не следует забывать, что обоснованность перехода на отношения "работник-индивидуальный предприниматель" не только и не столько в целях снижения налоговой нагрузки, но и с целью "производственной" необходимости почти наверняка придется доказывать в суде.

Статья размещена 18.12.2012. Дополнена - 15.01.2016

Полезные ссылки по теме "Оптимизация зарплатных налогов"Во время трудоустройства будет определено, какой вид договора с работником необходимо заключить. В зависимости от степени загруженности, объема работ и нужды иметь сотрудника в штате на постоянной основе, либо временно, можно выбрать один из двух типов договоров.

Из этой статьи вы узнаете:

Трудовой договор для постоянного сотрудника и гражданско-правовой договор для временного сотрудника, нанятого для выполнения ограниченного объема работ. Бывают и случаи, когда сотрудника оформляют последовательно на каждый из этих типов договора. Все чаще компании предлагают уволиться сотруднику, оформленному по трудовому договору. Далее оформить свидетельство индивидуального предпринимателя и заключить гражданско-правовой договор с ИП с той же организацией на выполнение той же работы.

Можно ли оформить гражданско-правовой договор с ИПИндивидуальный предприниматель не входит в список людей, с кем нельзя заключать гражданско-правовые акты. Поэтому это возможно, часто встречается и отлично работает.

При регулярном оформлении гражданско-правовых договоров, регистрация ИП необходима на основании законодательства. Кроме того, необходимо встать на учет в налоговой.

Напомним, что предпринимательской деятельностью считается самостоятельная деятельность с целью получения прибыли от продажи товаров, пользования имуществом или оказания услуг.

В результате заключения гражданско-правового договора с ИП выигрывают обе стороны. Нанятый по договору исполнитель будет платить меньше налогов, чем когда его рабочие отношения были оформлены посредством трудового договора. Все это связано именно с регистрацией ИП, которые имеют другую форму налогообложения.

В случае, если исполнитель по договору ГПХ является индивидуальным предпринимателем и предоставляет услуги в рамках своей деятельности, то отношения с работодателем будут расцениваться, как отношения двух хозяйствующих субъектов. В таком случае, заказчик освобождается от оплаты страховых взносов и НДФЛ за исполнителя. В таких обстоятельствах индивидуальный предприниматель самостоятельно оплачивает свои налоги с суммы выплат, оговоренных в договоре.

Можно сделать вывод, что подобные отношения удобны как заказчику, так и исполнителю. Но, в то же время именно гражданско-правовой договор с ИП может стать причиной пристального внимания со стороны налоговой. Так как они зачастую воспринимают подобные схемы, как способ уйти от оплаты налогов.

Вопросы, которые будут рассмотрены в рамках вебинара:

Для того, чтобы гражданско-правовой договор с ИП был оформлен правильно, имел юридическую силу и не был в судебном порядке переквалифицирован в трудовой договор со всеми вытекающими последствиями, необходимо учесть следующие моменты:

Почему так важно правильное оформление договора? Если налоговая служба докажет, что под видом гражданско-правового договора фактически заключен трудовой, то на индивидуального предпринимателя будет возложен штраф и сумма неоплаченного за этот период НДФЛ. Штраф также будет возложен и на работодателя за несвоевременное перечисление пенсионных и страховых взносов за сотрудника и т.д. Именно поэтому при оформлении документов нужно быть максимально внимательным.

Вложенные файлыДоступно только авторизованным пользователям

Доступно только подписчикам