Категория: Бланки/Образцы

Увеличение уставного капитала ООО – процесс, требующий определенных действий, о которых мы и поговорим в этой статье. Процесс изменения капитала, прописанного в Уставе ООО, состоит из трех основных этапов, обязательность выполнения которых регламентируется федеральным законодательством. Кроме того, существует немало тонкостей и особенностей, в зависимости от причин, побудивших к использованию данной процедуры.

Итак, как увеличить уставной капитал ООО?

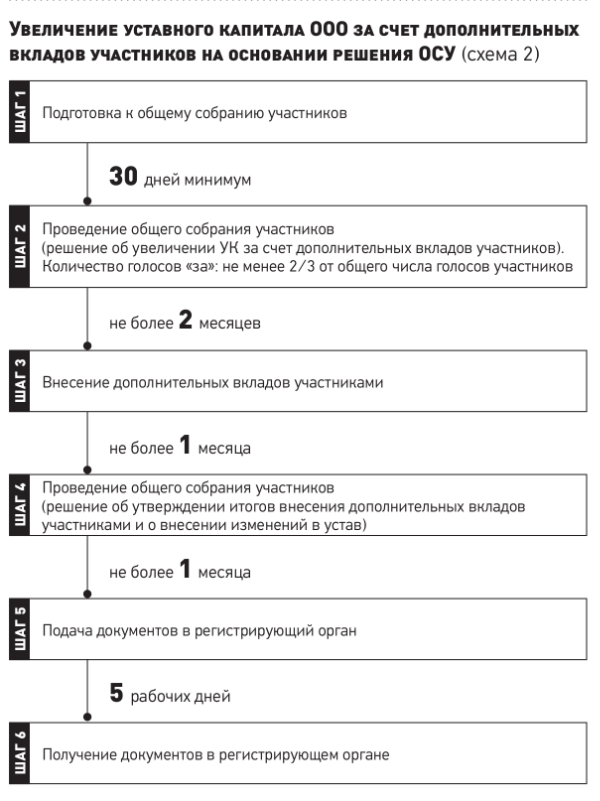

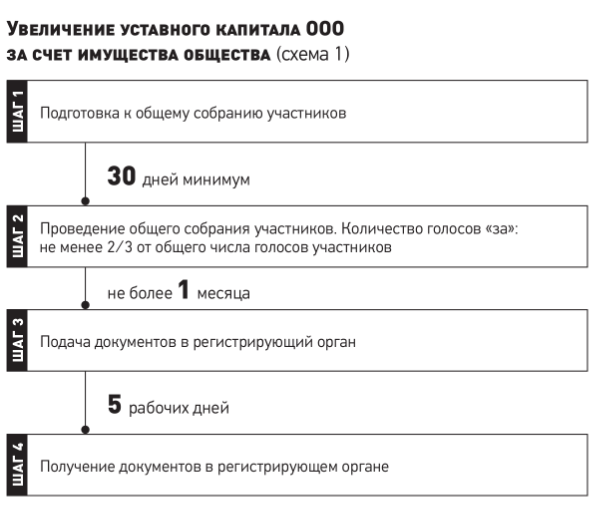

Этап 1. Принятие решения об увеличении капиталаВ течении первого этапа принимается решение об увеличении уставного капитала ООО. Выполнить это действие могут лишь участники общества, указанные в Учредительных документах каждого юридического лица. Важность выполнения этой процедуры можно объяснить тем, что большинство судебных споров возникает из–за халатного отношения к этой, по мнению многих руководителей, формальности. Как правило, порядок проведения собрания участников, правила подсчета голосов и установленный кворум прописаны в Уставе предприятия. Наше законодательство предоставило право решить эти вопросы юридическим лицам самостоятельно.

Но есть ряд условий, без выполнения которых, дальнейшие действия невозможны.

Условия, при которые можно увеличить уставный капитал:

Кроме того, Общество подлежит ликвидации, если выяснится, что по окончании второго и следующих финансовых лет показатель величины чистых активов составил меньший размер, чем первоначальный Уставной капитал.

Этап 2. Внесение необходимой суммы в Уставный капиталВо время второго этапа осуществляется передача средств для увеличения финансового эквивалента суммы, указанной в Уставе общества. Это можно сделать, положив дополнительные финансовые средства на расчетный счет предприятия. В некоторых случаях, учредители увеличивают имущество юридического лица или его имущественные права. Рассмотрим каждый вариант подробнее.

Изменение уставного капитала ООО возможно за счет чистых активов предприятия, к которым относятся балансовая стоимость имущества за вычетом обязательств юридического лица. В некоторых источниках чистыми активами называют финансовый эквивалент имущества предприятия по данным бухгалтерской отчетности.

В этом случае для регистрации изменений необходимо собрать пакет документов.

Увеличение уставного капитала ООО документы:

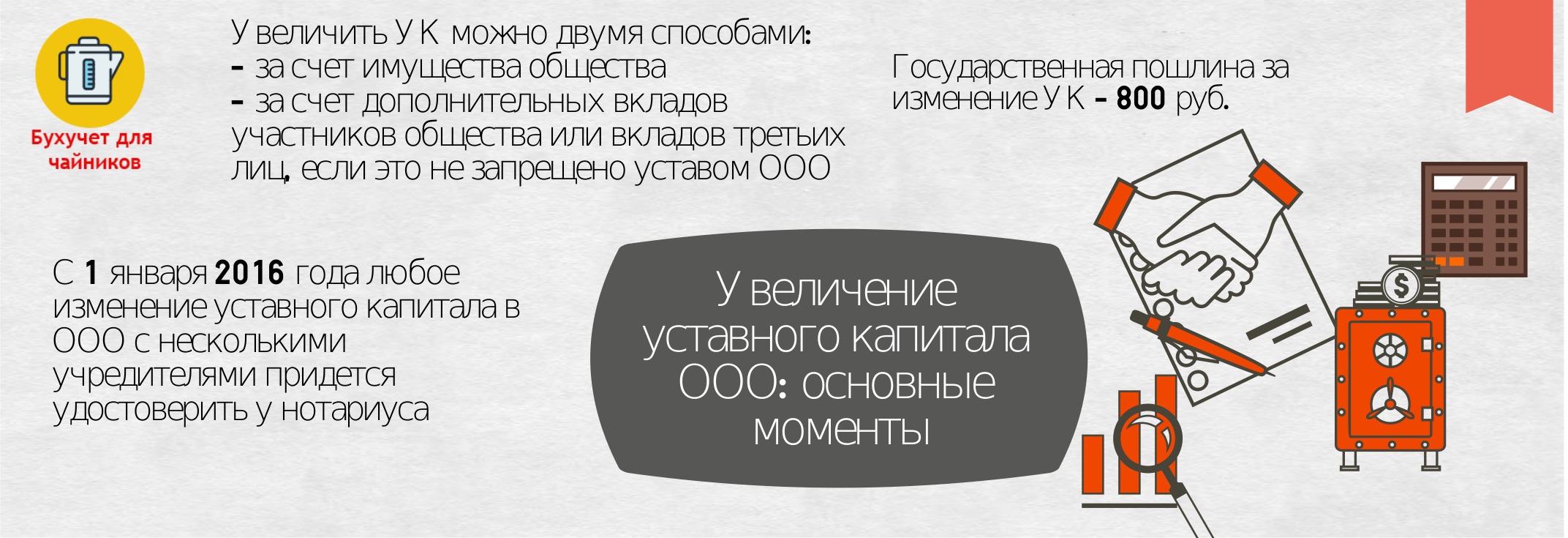

Госпошлина за увеличение уставного капитала составляет 800 руб (на 2016 год). Квитанцию на оплату вы можете сформировать на официальном сервисе налоговой

Также увеличить капитал, указанный в Уставе Общества, можно, обязав всех его участников внести дополнительные вклады. В этом случае, величина уставного капитала изменяется на номинальную стоимость, эквивалентную размеру дополнительных вкладов, следовательно, увеличивается финансовая составляющая номинальной доли каждого участника.

В этом случае, кроме стандартного пакета документов, описанного выше, необходимо представить финансовые документы, которые подтвердят перечисление дополнительных средств в размере 100%, или, если вклад не денежный, то его экспертную оценку.

Если Уставной капитал Общества увеличивается за счет дополнительных средств, но не всех участников, или за счет третьих лиц, то изменится не только денежная величина номинальных долей, но и их размер. Обычно, подобные изменения приводят к иному распределению прибыли, получаемой от коммерческой деятельности Общества. Кроме того, подобный способ может повлиять на состав учредителей Общества, путем включения в их состав третьих лиц. Несмотря на сложность варианта, состав пакета документов для регистрации изменений уставного капитала будет таким же, как и во втором варианте.

Третий этап в этом процессе заключается в регистрации изменения Уставного капитала в едином реестре юридических лиц, чтобы данное событие стало юридическим фактом и повлекло соответствующие последствия. Иными словами, весь пакет документов необходимо представить в налоговую инспекцию.

Увеличение уставного капитала ООО: новые изменения

Зачем увеличивать уставный капитал?Как правило, к таким действиям, как увеличение уставного капитала, предприятия вынуждены прибегать из–за нехватки оборотных средств, новыми требованиями органов лицензирования и многим другим причинам.

Читайте также, как принять нового участника в состав учредителей, как вывести старых, в этой статье.

Бухгалтерские проводки при увеличении уставного капитала компанииДЕБЕТ 50/51 — КРЕДИТ 75 — отражение прихода в счет оплаты дополнительного вклада в уставной капитал денежных средств

Увеличение уставного капитала проводки:

ДЕБЕТ 75 — КРЕДИТ 80 — увеличение за счет дополнительных вкладов учредителей

ДЕБЕТ 83/84 — КРЕДИТ 80 – увеличение за счет собственных средств (за счет добавочного капитала )

Уплата государственной пошлины за изменение УК:

ДЕБЕТ 68 — КРЕДИТ 51 — уплата государственной пошлины

ДЕБЕТ 91.02 — КРЕДИТ 68 — списываем уплату на прочие расходы

В видео-уроке подробно описан бухгалтерский счет 75 (Учет уставного капитала) и 80 (Учет расчетов с учредителями), рассмотрены типовые проводки и операции. Урок ведет эксперт сайта «Бухгалтерия для чайников», главный бухгалтер Гандева Н.В. ?

Презентацию к видео вы можете скачать ниже по ссылке.

Оцените качество статьи. Нам важно ваше мнение:

Вам необходимо увеличить уставный капитал компании в связи с нехваткой оборотных средств или в связи с лицензионными требованиями?

Обратитесь к нам, и мы поможем решить вопрос по увеличению уставного капитала вашей компании и избежать ряда проблем, связанных с вопросами государственной регистрации изменений, происходящих в вашей компании.

От Вас потребуется:

1. оформить онлайн заявку

или выслать нам на электронную почту vediperm@ya.ru необходимые данные (документы):

2. Выбрать пакет услуг для регистрации изменений по увеличению уставного капитала ООО

Эконом 2 500 руб. 2 000 руб.

3. Оплатить наши услуги любым удобным для вас способом.

Посмотреть способы оплаты можно здесь (ссылка временно недоступна)

4. Директору (генеральному) в сопровождении нашего сотрудника заверить свою подпись у нотариуса в форме Р13001 и оформить доверенность на нашего представителя для предоставления ваших интересов в ИФНС, для этого будут необходимы оригиналы следующих документов:

5. Получить у нас пакет готовых документов об увеличению уставного капитала:

6. Самостоятельно уведомить банк, в котором у компании открыт расчетный счет, об увеличению уставного капитала.

В банк необходимо будет предоставить копии и оригиналы следующих документов:

По всем вопросам Вы можете:

Ввод новых участников в состав учредителей ООО путем увеличения уставного капитала общества является простым и распространенным способом. Взнос можно оплатить денежными средствами в кассу Общества или же на расчетный счет. Процедура регистрации занимает 5 рабочих дней с даты подачи документов в регистрирующий налоговый орган, новый участник общества вступает в права и обязанности с даты регистрации изменений в налоговом органе.

Ввод нового участника в состав ООО по шагамШаг 1. Подготавливаем пакет документов для ввода участника в состав учредителей ООО:

ВАЖНО. В течение 3 рабочих дней после оплаты уставного капитала необходимо заверить документы у нотариуса и подать на регистрацию в налоговый орган

Программу подготовки документов для заполнения заявление на ввод участника ( форма №Р13001 ) можно скачать с официального сайта Федеральной Налоговой Службы здесь http://www.nalog.ru/rn59/program/

ВНИМАНИЕ. реквизиты для оплаты государственной пошлина за регистрацию изменений, вносимых в учредительные документы отличаются в зависимости от способа подачи документов.

ШАГ 2. Заверяем у нотариуса форму № Р13001

СШИВАТЬ ИЛИ СКРЕПЛЯТЬ СТЕПЛЕРОМ ЗАЯВЛЕНИЕ НЕ НУЖНО. Нотариус прошьёт заявление сам.

ВНИМАНИЕ. Для посещения нотариуса, необходимо иметь при себе выписку из ЕГРЮЛ, не старше 5 дней. Полный пакет учредительных документов общества (свидетельство государственной регистрации ИНН, свидетельство о постановке на учет ОГРН, действующий устав, протокол или решение о назначении (генерального) директора, протокол или решение о создании юридического лица, прочие учредительные документы), а также паспорт (генерального) директора.

ШАГ 3. Выбираем способ предоставления документов

Представить документы можно:

ШАГ 4. Определяем, в какой регистрирующий орган подать документы

Если адрес регистрации общества в городе Перми или Пермском крае, то документы на внесение изменений предоставляем в Межрайонную ИФНС России № 17 по Пермскому краю, расположенную по адресу: 614107, г. Пермь, ул. КИМ, дом 91 «А», на карте

ВНИМАНИЕ. Для экономии времени при подаче документов в ИФНС можно заранее записаться на прием в инспекцию в удобный для Вас день и время. Для этого используем сервис «Онлайн запись на прием в инспекцию ФЗ, ЮЛ, ИП». Сервис предоставляет возможность всем категориям налогоплательщиков записаться на прием в инспекцию на любую услугу, спланировав визит в инспекцию заранее.

При сдаче документов в многофункциональный центр, срок внесения изменений в учредительные документы увеличивается, подробную информацию о предоставлении документов в ПЕРМСКИЙ КРАЕВОЙ МНОГОФУНКЦИОНАЛЬНЫЙ ЦЕНТР ПРЕДОСТАВЛЕНИЯ ГОСУДАРСТВЕННЫХ И МУНИЦИПАЛЬНЫХ УСЛУГ можно узнать по телефону +7 (342) 270-11-20. горячая линия 8-800-555-05-53 .

ШАГ 5. Предоставляем документы в регистрирующий орган (ИФНС, МФЦ):

ВНИМАНИЕ. Если документы в налоговую инспекцию сдает уполномоченный представитель по доверенности, обязательно необходимо иметь при себе паспорт.

ШАГ 6. При правильном оформлении пакета документов, на шестой рабочий день можно получить в налоговом органе или в МФЦ по расписке готовые документы, состоящие из:

- листа записи ЕГРЮЛ

- новой редакции устава с отметкой регистрирующего органа.

Для получения документов необходимо иметь при себе:

При вводе участника в общество, заполняются первый лист, лист В, Е, а также лист М

В первом листе указывается ИНН, ОГРН, полное наименование общества (включая организационно-правовую форму). В разделе 2 ставится галочка «В связи с изменением сведений о юридическом лице».

В листе В заполняется галочкой «уставный капитал»; вид изменений «увеличение уставного капитала»; новый размер уставного капитала.

Лист Е оформляем на участника, вошедшего в состав общества, поставив галочку на «внесение сведений о новом участнике»

Лист Е оформляем на каждого участника, поставив галочку на «внесение изменений в сведения об участнике», используя для добавления нового листа Е функцию «Добавить лист»

В разделе 4.1 листа Е указывается новый размер номинальной стоимости доли в рублях;

В разделе 4.1. указывается новый размер доли в процентах.

Лист М необходимо оформить от имени (генерального) директора, поставив галочку «от имени руководителя постоянно действующего исполнительного органа».

Все графы формы № Р13001 необходимо заполнить без ошибок, в соответствии с учредительными документами. Данные о физическом лице заполняются в соответствии с данными, указанными в паспорте, учитывая все сокращения.

Заявление не нужно скреплять степлером и сшивать нитками, так как это сделает нотариус после его заверения.

Образцы документов при входе одного или нескольких участников с увеличением уставного капиталаУстав - это документ, определяющий правовой статус товарищества с ограниченной ответственностью (далее - Товарищество) как юридического лица. В иерархии локальных актов юридического лица устав занимает самое высокое место. Внутренние документы организации не должны противоречить уставу, и при наличии коллизий всегда применяются нормы устава.

Изменение устава Товарищества осуществляется по решению общего собрания участников или по решение единственного участника Товарищества.

При увеличении уставного капитала Товарищества необходимо внести соответствующие изменения в Устав. При этом, Устав может быть издан в новой редакции либо изданы Изменения в существующий Устав Товарищества (по выбору участника(-ов) Товарищества).

Устав/ Изменения в устав не подлежат государственной регистрации, то есть Устав/Изменения в устав не сдаются в органы юстиции для проверки и регистрации, но являются необходимыми учредительными документами товарищества.

В законодательстве Республики Казахстан нет требования по нотариальному удостоверению Устава/Изменений в устав. Однако, по желанию участника(-ов) товарищества указанные документы могут быть нотариально удостоверены.

В соответствии со статьей 17 Закона РК "О товариществах с ограниченной и дополнительной ответственностью" Устав товарищества должен содержать:В уставе могут содержаться и другие положения, не противоречащие законодательству Республики Казахстан.

Устав должен быть утвержден общим собранием учредителей единогласно и подписывается всеми учредителями или их уполномоченными представителями.

Вопрос: Компания должна физ лицу денежные средства(компания получала займ от физ.лица). Компания не может рассплатиться с физическим лицом, а физ лицо хочет войти в состав учредителей с суммой взноса, то что компания ему должна по займу! Как это все провести и оформить! Возможно?!

Законодательство не устанавливает каких-либо правил относительно возможности проведения взаимозачета в отношении обязательств между обществом и учредителем. Но УФНС России по Москве в Письме от 16.05.2011 № 16-15/047417 «О порядке учета в целях налогообложения прибыли операции по увеличению уставного капитала ООО» (основанном на позиции Минфина РФ, изложенной в письме от 17 апреля 2009 года № 03-03-06/1/259, и МНС России, изложенной в письме от 20 мая 2004 года № 02-4-07/583-3) приходит к выводу о возможности проведения такого взаимозачета. По единогласному решению учредителей, участники общества вправе зачесть денежные требования к обществу в счет внесения ими дополнительных вкладов. Правда, УФНС высказывалась относительно зачета вкладов в уставной, а не добавочный капитал организации, но подобные принципы можно распространить и на него.

Таким образом, законодательство не устанавливает запрета на проведение взаимозачета между обществом и одним из учредителей, результатом которого будет пополнение дополнительного капитала, а УФНС Москвы прямо указывает на возможность пополнения уставного капитала таким образом. Но с учетом того, что Минфин и ФНС России не высказывался по этому поводу, такое проведение остается достаточно рискованным. Организация может обратится в Минфин России или свою налоговую инспекцию за разъяснениями по этому вопросу.

И важно учесть, что зачет встречных требований недопустим по обязательствам об оплате уставного капитала ООО при увеличении уставного капитала, кроме случаев, если решение о зачете принято всеми участниками общества единогласно (абз. 2 п. 2 ст. 90 ГК РФ. п. 4 ст. 19 Федерального закона от 8 февраля 1998 г. № 14-ФЗ «Об обществах с ограниченной ответственностью»). То есть чтобы обязательства учредителя и общества друг к другу можно было погасить взаимозачетом, нужно произвести отдельное голосование учредителей по этому вопросу, и они должны единогласно высказаться о возможности его проведения.

2. Взаимозачет возможно провести уже после того, как возникнут встречные обязательства гражданина по отношению к обществу. Для этого нужно провести процедуру увеличения УК за счет вклада третьего лица. Будущий учредитель должен подать в общество заявление о принятии его в общество и внесении вклада. Учредители общества на этом основании должны принять единогласное решение:

После того как решение об увеличении уставного капитала будет принято, гражданин должен будет внести свой вклад в установленный решением срок. А вместо этого можно будет оформить акт взаимозачета между обществом (заемщиком) и его будущим учредителем (займодавцем).

Не позже 1 месяца со дня принятия решения об увеличении уставного капитала и принятии нового учредителя в налоговую инспекцию необходимо будет подать следующие документы:

В отношении третьего лица (третьих лиц) принимается также решение о принятии его (их) в состав участников общества.

Все эти решения должны быть приняты участниками (учредителем) общества единогласно.

После того как решение об увеличении уставного капитала принято, участник (участники) общества или третье лицо (третьи лица) вносят свои вклады. Сделать это нужно в установленный решением срок. Он не должен превышать шести месяцев со дня принятия решения об увеличении уставного капитала.

При внесении дополнительного вклада участником (участниками) номинальная стоимость его доли (их долей) увеличивается на сумму, равную или меньшую стоимости его (их) дополнительного вклада (дополнительных вкладов).

Номинальная стоимость доли, приобретаемой каждым третьим лицом, принимаемым в общество, не должна превышать стоимости его вклада.

Такие правила установлены пунктом 2 статьи 19 Закона от 8 февраля 1998 г. № 14-ФЗ.

Оформление решения об увеличении УК

Решение об увеличении уставного капитала общества должно быть оформлено:

Это следует из подпункта 2 пункта 2 статьи 33, пункта 6 статьи 37 и статьи 39 Закона от 8 февраля 1998 г. № 14-ФЗ.

Будьте внимательны: все ООО, в том числе с единственным участником, обязаны заверить у нотариуса принятое решение об увеличении уставного капитала. Таковы требования пункта 3 статьи 17 Закона от 8 февраля 1998 г. № 14-ФЗ (письмо ФНС России от 24 февраля 2016 г. № ГД-3-14/743@ ).

Оплата дополнительных вкладов

Внести дополнительные вклады в уставный капитал участники общества или третьи лица могут в том же порядке, что и при создании общества. При этом дополнительные вклады можно внести не только деньгами или имуществом, но и зачетом денежных требований к организации (абз. 2 п. 2 ст. 90 ГК РФ. п. 4 ст. 19 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Ситуация: может ли учредитель (участник) ООО внести дополнительный вклад в уставный капитал наличными деньгами. Учредителем (участником) общества является организация

Вклады в уставный капитал учредители (участники) могут вносить:

Это предусмотрено пунктом 1 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ.

Обязательных требований к форме внесения денежных вкладов законодательство не содержит. Поэтому учредители (участники) общества вправе самостоятельно определить, как вносятся вклады: наличными деньгами или в безналичном порядке.

При внесении учредителем (участником) дополнительного вклада наличными деньгами в кассу организации составьте приходный кассовый ордер по форме № КО-1 (п. 4.1 указания Банка России от 11 марта 2014 г. № 3210-У ). В приходном ордере по строке «Приложение» укажите реквизиты доверенности, на основании которой представитель организации – участника общества вносит наличные денежные средства в кассу (указания. утвержденные постановлением Госкомстата России от 18 августа 1998 г. № 88 ).

Кассовый чек на сумму вклада, полученного от учредителя (участника) наличными деньгами, не оформляйте. ККТ нужно применять, если наличные получены в оплату за проданные товары, выполненные работы или оказанные услуги (п. 1 ст. 2 Закона от 22 мая 2003 г. № 54-ФЗ ). Передача вклада в уставный капитал носит инвестиционный характер и реализацией не признается (подп. 4 п. 3 ст. 39 НК РФ ).

Ситуация: можно ли в качестве дополнительного вклада в уставный капитал ООО внести деловую репутацию его учредителя (участника)

Вклады в уставный капитал учредители (участники) могут вносить:

Это предусмотрено пунктом 1 статьи 15 Закона от 8 февраля 1998 г. № 14-ФЗ.

Деловая репутация не относится к правам, имеющим денежную оценку (п. 1 ст. 150 ГК РФ ). Нельзя внести ее в уставный капитал и в качестве нематериального актива. Это объясняется тем, что в составе нематериальных активов учитывается только та деловая репутация, которая возникла в связи с приобретением предприятия как имущественного комплекса (в целом или его части) (п. 4 ПБУ 14/2007 ).

Таким образом, деловая репутация одного из учредителей (участников) общества не может быть принята в качестве вклада в уставный капитал. В арбитражной практике есть примеры судебных решений, которые подтверждают правомерность этого вывода (см. например, определение ВАС РФ от 5 марта 2007 г. № 2073/07. постановление ФАС Западно-Сибирского округа от 7 ноября 2006 г. № Ф04-7353/2006(28121-А03-20) ).

Внесение изменений в устав

При увеличении уставного капитала в устав общества нужно внести изменения. Решение о внесении изменений в устав принимает общее собрание участников (или единственный учредитель). Изменения нужно зарегистрировать в налоговой инспекции.

Такой порядок предусмотрен пунктом 4 статьи 12, статьями 13. 39 Закона от 8 февраля 1998 г. № 14-ФЗ, статьей 2 Закона от 8 августа 2001 г. № 129-ФЗ, абзацем 2 пункта 1 Положения, утвержденного постановлением Правительства РФ от 30 сентября 2004 г. № 506 .

Сделать это необходимо в течение месяца со дня:

Заявление о госрегистрации изменений в уставе должно подписать лицо, которое выполняет функции единоличного исполнительного органа общества (например, генеральный директор). В заявлении подтверждается, что дополнительные вклады участниками общества или третьими лицами внесены в полном объеме.

Для третьих лиц изменения в устав приобретают силу с момента их госрегистрации.

Такой порядок предусмотрен пунктом 2.1 статьи 19 Закона от 8 февраля 1998 г. № 14-ФЗ.

Подробнее о порядке регистрации изменений, вносимых в устав общества, см. Как сформировать уставный капитал .

За госрегистрацию изменений в уставе нужно заплатить госпошлину (ст. 3 Закона от 8 августа 2001 г. № 129-ФЗ. подп. 1. 3 п. 1 ст. 333.33 НК РФ). Ее размеры приведены в таблице .

Признание увеличения УК несостоявшимся

Увеличение уставного капитала общества за счет дополнительных вкладов участников общества или третьих лиц, принимаемых в общество, может быть признано несостоявшимся. В частности, это возможно, когда:

Это следует из пункта 2.2 статьи 19 и пункта 1 статьи 43 Закона от 8 февраля 1998 г. № 14-ФЗ.

Если увеличение уставного капитала не состоялось. общество должно вернуть участникам (третьим лицам) внесенные ими дополнительные вклады. Если вклады возвращены не были, то организация обязана по требованию участников (третьих лиц):

Такие требования содержатся в пункте 3 статьи 19 Закона от 8 февраля 1998 г. № 14-ФЗ.

Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как внести изменения в устав ООО

У каждой организации может возникнуть необходимость обновить устав. Чаще всего это связано с изменением:

Внимание: с 1 сентября 2014 года нужно обращаться к нотариусу, чтобы подтвердить принятие решения на общем собрании и состав присутствовавших участников. Но это требование можно обойти, если внести изменения в устав

Новое требование устанавливает подпункт 3 пункта 3 статьи 67.1 Гражданского кодекса РФ. Он же содержит исключение и позволяет участникам предусмотреть более простые правила подтверждения:

Так, можно установить, что принятие решения и состав участников будут подтверждать:

Можно предусмотреть и любой другой способ подтверждения, не противоречащий закону (при этом ограничения не установлены).

В целом требование о привлечении нотариуса направлено против фальсификации решений. Его присутствие затрудняет процесс подделки. При подмене протокола с применением печати нотариуса достаточно будет доказать, что нотариальное действие не значится в реестре нотариуса.

На общества, в которых решения принимает единственный участник, эти требования не распространяются, поскольку установлены только в отношении собраний.

Пример положения устава

Подтверждение подписями всех участников

4.2. В соответствии с пунктом 3 статьи 67.1 Гражданского кодекса РФ принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при его принятии, подтверждаются подписанием протокола всеми участниками, присутствовавшими на собрании.

Подтверждение подписями отдельных участников

4.2. В соответствии с пунктом 3 статьи 67.1 Гражданского кодекса РФ принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем собрания, которые должны быть участниками Общества.

Подтверждение с использованием технических средств

4.2. В соответствии с пунктом 3 статьи 67.1 Гражданского кодекса РФ принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при его принятии, подтверждаются видеозаписью, сделанной во время собрания. Компакт-диск с видеозаписью прилагается к протоколу.

Подтверждение иным способом (подписями отдельных лиц)

4.2. В соответствии с пунктом 3 статьи 67.1 Гражданского кодекса РФ принятие общим собранием участников Общества решения и состав участников Общества, присутствовавших при его принятии, подтверждаются подписанием протокола председателем и секретарем собрания.

Внимание: если юридический адрес ООО не совпадает с указанным в уставе и ЕГРЮЛ, это повлечет за собой целый ряд негативных последствий. Чтобы их избежать, зарегистрируйте изменение юридического адреса в уставе.

Ответственных лиц, в частности, руководителя организации, представители налоговой службы вправе оштрафовать на 5000 руб. и лишить права занимать руководящие посты до трех лет. А если в суде контролеры докажут, что при регистрации были предоставлены заведомо ложные сведения, то руководителю грозит лишение свободы на срок до двух лет. Это следует из положений подпункта «в» пункта 1 статьи 5 и статьи 25 Закона от 8 августа 2001 г. № 129-ФЗ,абзаца 3 пункта 2 статьи 61 Гражданского кодекса РФ, частей 3 и 4 статьи 14.24 Кодекса РФ об административных правонарушениях, пункта 1 статьи 170.1 Уголовного кодекса РФ.

Более того, организацию, у которой юридический и фактический адреса не совпадают, могут ликвидировать. Это произойдет, если до организации не будет доходить корреспонденция налоговой инспекции или судов, направленная по тому адресу, что значится в ЕГРЮЛ. Допустим, когда почта возвращает налоговикам отправленную корреспонденцию с пометкой «организация выбыла», «за истечением срока хранения» и т. п. Возможность ликвидировать из-за этого организацию признали судьи в постановлении Пленума ВАС РФ от 30 июля 2013 г. № 61 .

И наконец, не получая письма, которые налоговая инспекция направляет по юридическому адресу, организация попросту рискует не исполнить в установленные сроки требования контролеров. А это опять же приведет к наказанию. Тем более что с 1 сентября 2013 года вся отправленная корреспонденция из налоговой инспекции по умолчанию считается доставленной до адресата, даже если тот не получил ее лично в руки. Такой порядок установлен положениямистатьи 165.1 Гражданского кодекса РФ.

Чтобы избежать всех этих проблем, лучше своевременно подготовить необходимые изменения в устав и зарегистрировать их.

Изменения устава нужно зарегистрировать в налоговой инспекции.

Принятие решения о внесении изменений

Изменять устав ООО можно только по решению общего собрания участников. Вопрос можно решить как на очередном, так и на внеочередном общем собрании участников. Главное, чтобы он был включен в повестку дня. Данное ограничение не имеет значения, если на собрании присутствуют все участники ООО. Это следует из положений пункта 4 статьи 12, пункта 2 статьи 36, пункта 7 статьи 37 и статьи 38 Закона от 8 февраля 1998 г. № 14-ФЗ.

Законодательством установлено: за то, чтобы внести изменения в устав, по умолчанию должно проголосовать не менее 2/3 от общего числа участников ООО. Однако в уставе можно предусмотреть и большее число голосов для принятия такого решения (п. 8 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ ).

По итогам собрания оформите протокол. В нем зафиксируйте решение собственников о соответствующих изменениях устава. Форма протокола общего собрания участников ООО и требования к ней в законодательстве не предусмотрены. Поэтому составить протокол можно всвободной форме. воспользовавшись, например, требованиями, установленными для протоколов общего собрания акционеров в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ ипункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н. Форму протокола также утверждает общее собрание участников ООО (подп. 8 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Оформление изменений в устав

Изменения в устав оформите новой редакцией. Либо подготовьте отдельный документ. в котором укажите, как и какой конкретно пункт устава меняете. Оба варианта имеют равную юридическую силу. Правда, зачастую использовать единую действующую редакцию устава удобнее, нежели каждый раз согласовывать между собой несколько документов.

Внесенные изменения нужно зарегистрировать. Для этого представьте государственному регистратору в налоговую инспекцию, по местонахождению организации необходимый пакет документов. Сделать это можно несколькими способами:

Это следует из положений пункта 1 статьи 9 Закона от 8 августа 2001 г. № 129-ФЗ.

Состав пакета документов зависит от порядка их представления. В общем случае он заявительный. Однако изменения, связанные с филиалами, оформляют в уведомительном порядке.

При заявительном порядке в налоговую инспекцию представьте следующие документы:

Заявление о госрегистрации изменений по форме № Р13001 заполняется с учетом Требований к оформлению. утвержденных приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25. В данном случае следует заполнить страницы 001 и лист В, Е и М. Платеж за внесение изменений в ЕГРЮЛ составляет 800 руб. (подп. 3 п. 1 ст. 333.33 НК РФ ).

Из рекомендации Виктора Анохина, доктора юридических наук, профессора, заслуженного юриста РФ, председателя Арбитражного суда Воронежской области в отставке, Виктора Юзефовича, главного юрисконсульта департамента судебной практики ОАО «НК "Роснефть"», Романа Масаладжиу, кандидата юридических наук, ведущего эксперта ЮСС «Система Юрист»

Зачет встречных требований

У двух организаций могут оказаться встречные требования друг к другу (например, каждая должна другой какую-то сумму денежных средств). Чтобы упростить порядок взаиморасчетов, можно воспользоваться правилами о зачете встречных требований.

Зачет также поможет предотвратить ситуации, когда организация полностью перечислит свой долг контрагенту добровольно, а контрагент своих аналогичных обязательств не выполнит, в связи с чем придется обращаться в суд.

Условия, при которых возможен зачет встречных требований

Зачет встречных требований как способ прекращения обязательств требует наличия следующих условий.

Во-первых, предъявляемые к зачету требования должны быть встречными. Это значит, что кредитором по одному из требований должен быть должник по требованию, в отношении которого осуществляется зачет. Например, если арендатор и арендодатель по одному договору являются соответственно продавцом и покупателем по другому договору, то покупатель может зачесть стоимость приобретаемого товара в счет арендных платежей.

Во-вторых, предъявляемые к зачету требования должны быть однородными, если иное не предусмотрено соглашением сторон. Это значит, что их предметом должно быть по общему правилу имущество, которое обладает сходными родовыми признаками.

Требования, предъявляемые к зачету, могут:

В-третьих, срок исполнения каждого из предъявляемых к зачету обязательств на момент заявления озачете должен уже наступить, если иное не предусмотрено соглашением сторон.

В-четвертых, по каждому из требований, предъявляемых к зачету, не должен истечь срок исковой давности (абз. 5 ст. 411 ГК РФ ).

В-шестых, закон или договор не должен запрещать зачет по одному из требований. Закон устанавливает, что зачет недопустим по следующим требованиям:

ПИСЬМО УФНС РОССИИ ПО МОСКВЕ ОТ 16.05.2011 № 16-15/047417 «О порядке учета в целях налогообложения прибыли операции по увеличению уставного капитала ООО»

«Согласно пункту 1 статьи 87 Гражданского кодекса РФ и пункту 1 статьи 2 Федерального закона от 08.02.98 № 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон № 14-ФЗ ) обществом с ограниченной ответственностью (ООО) признается созданное одним или несколькими лицами хозяйственное общество, уставный капитал которого разделен на доли, участники общества не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей в уставном капитале общества.

При этом в соответствии со статьей 90 ГК РФ уставный капитал ООО состоит из стоимости долей, приобретенных его участниками.

Увеличение уставного капитала общества может осуществляться за счет имущества общества, и (или) за счет дополнительных вкладов участников общества, и (или), если это не запрещено уставом общества, за счет вкладов третьих лиц, принимаемых в общество (п.2 ст.17 Закона № 14-ФЗ ). Сроки и механизм принятия решения по данному вопросу содержатся в статье 19 Закона № 14-ФЗ .Оплата уставного капитала ООО при его увеличении путем зачета требований к обществу допускается в случаях, предусмотренных Законом № 14-ФЗ. Пунктом 1 статьи 19 Закона № 14-ФЗ установлено, что общее собрание участников общества большинством голосов не менее 2/3 от общего числа голосов, если необходимость большего числа голосов для принятия такого решения не предусмотрена уставом общества, может принять решение об увеличении уставного капитала ООО за счет внесения дополнительных вкладов его участниками. Таким решением должна быть определена общая стоимость дополнительных вкладов, а также установлено единое для всех участников общества соотношение между стоимостью дополнительного вклада участника ООО и суммой, на которую увеличивается номинальная стоимость его доли. Указанное соотношение устанавливается исходя из того, что номинальная стоимость доли участника общества может увеличиваться на сумму, равную или меньшую стоимости его дополнительного вклада.

При этом в силу пункта 4 статьи 19 Закона № 14-ФЗ по решению общего собрания участников общества, принятому всеми участниками общества единогласно, участники общества в счет внесения ими дополнительных вкладов и (или) третьи лица в счет внесения ими вкладов вправе зачесть денежные требования к обществу.

Таким образом, оплата уставного капитала ООО при его увеличении за счет взноса третьего лица путем зачета требований третьего лица к обществу допускается по решению общего собрания участников общества, принятому всеми участниками общества единогласно.

Подпунктом 4 пункта 3 статьи 39 НК РФ установлено, что не признается реализацией товаров, работ или услуг передача имущества, если такая передача носит инвестиционный характер (в частности, вклады в уставный (складочный) капитал хозяйственных обществ и товариществ, вклады по договору простого товарищества (договору о совместной деятельности), паевые взносы в паевые фонды кооперативов).При этом согласно подпункту 3 пункта 1 статьи 251 НК РФ при определении налоговой базы по налогу на прибыль не учитываются доходы в виде имущества, имущественных прав или неимущественных прав, имеющих денежную оценку, которые получены в виде взносов (вкладов) в уставный (складочный) капитал (фонд) организации (включая доход в виде превышения цены размещения акций (долей) над их номинальной стоимостью (первоначальным размером).

Особенности определения налоговой базы по доходам, получаемым при передаче имущества в уставный (складочный) капитал (фонд, имущество фонда), предусмотрены в статье 277 Налогового кодекса РФ .

Так, пунктом 1 статьи 277 НК РФ установлено, что при размещении эмитированных акций (долей, паев) у налогоплательщика-эмитента не возникает прибыли (убытка) при получении имущества (имущественных прав) в качестве оплаты за размещаемые им акции (доли, паи).При этом стоимость приобретаемых акций (долей, паев) для целей налогообложения прибыли признается равной стоимости (остаточной стоимости) вносимого имущества (имущественных прав или неимущественных прав, имеющих денежную оценку), определяемой по данным налогового учета на дату перехода права собственности на указанное имущество (имущественные права), с учетом дополнительных расходов, которые для целей налогообложения признаются у передающей стороны при таком внесении.

Имущество (имущественные права), полученное в виде взноса (вклада) в уставный (складочный) капитал организации, в целях налогообложения прибыли принимается по стоимости (остаточной стоимости) полученного в качестве взноса (вклада) в уставный (складочный) капитал имущества (имущественных прав). Стоимость (остаточная стоимость) определяется по данным налогового учета у передающей стороны на дату перехода права собственности на указанное имущество (имущественные права) с учетом дополнительных расходов, которые при таком внесении (вкладе) осуществляются передающей стороной при условии, что эти расходы определены в качестве взноса (вклада) в уставный (складочный) капитал. Если получающая сторона не может документально подтвердить стоимость вносимого имущества (имущественных прав) или какой-либо его части, то стоимость этого имущества (имущественных прав) либо его части признается равной нулю.

При внесении (вкладе) имущества (имущественных прав) физическими лицами и иностранными организациями его стоимостью (остаточной стоимостью) признаются документально подтвержденные расходы на его приобретение (создание) с учетом амортизации (износа), начисленной в целях налогообложения прибыли (дохода) в государстве, налоговым резидентом которого является передающая сторона, но не выше рыночной стоимости этого имущества (имущественных прав), подтвержденной независимым оценщиком, действующим в соответствии с законодательством указанного государства.

Следовательно, при увеличении уставного капитала общества за счет взносов третьих лиц посредством прощения долга у ООО не возникает дохода, учитываемого при определении налоговой базы по налогу на прибыль.

При этом в данном случае независимой оценки взноса для целей налогообложения прибыли производить не требуется в связи с тем, что взнос имеет денежную оценку, равную сумме имеющейся задолженности.

Если взнос осуществляется посредством прощения долга по процентному займу, сумма начисленных процентов по займу, обязательства по которому прекращены прощением долга, должна быть учтена обществом с ограниченной ответственностью в качестве внереализационного дохода, так как расходы в виде начисленных процентов учитываются в целях налогообложения прибыли при методе начисления независимо от факта их уплаты в соответствии со статьями 265 и 272 НК РФ.

Основание: письма Минфина России от 17 апреля 2009 года № 03-03-06/1/259 и МНС России от 20 мая 2004 года № 02-4-07/583-3».

Из рекомендации Сергея Разгулина, действительного государственного советника РФ 3-го класса

Как отразить в бухучете и при налогообложении вклад учредителя в имущество ООО

Вклады в имущество организации (помимо взноса в уставный капитал) учредители (участники) ООО должны внести, если такая обязанность предусмотрена уставом. Решение о внесении вклада в имущество принимается общим собранием участников. Об этом говорится в пункте 1 статьи 27 Закона от 8 февраля 1998 г. № 14-ФЗ.

Вклады в имущество участники вносят пропорционально своим долям в уставном капитале, если другой порядок не предусмотрен в уставе (п. 2 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ ).

В качестве вкладов организация получит деньги. Но если решением общего собрания участников или уставом общества предусмотрено другое, принимается и прочее имущество (основные средства, материалы, товары). Это предусмотрено пунктом 3 статьи 27 Закона от 8 февраля 1998 г. № 14-ФЗ.

Ситуация: может ли организация-учредитель внести в имущество ООО вклад стоимостью, превышающей 3000 руб.

Запрет на передачу имущества стоимостью более 3000 руб. между коммерческими организациями распространяется только на случаи дарения имущества (ст. 575 ГК РФ ). Передача вклада в имущество ООО дарением не является.

Во-первых, связано это с тем, что организация-учредитель обязана внести вклад в имущество ООО, если такая обязанность предусмотрена уставом (п. 1 ст. 27 Закона от 8 февраля 1998 г. № 14-ФЗ ). А в отношениях дарения передача имущества – это право дарителя. Так, например, даритель в предусмотренных пунктами 1–4 статьи 578 Гражданского кодекса РФ случаях может отказаться от дарения (ст. 578 ГК РФ ).

Во-вторых, в отличие от дарения вклад в имущество ООО нельзя считать безвозмездной сделкой. Вклад в имущество влияет на размер чистых активов общества. А исходя из чистых активов определяется действительная стоимость доли учредителя (участника), а также решается вопрос о распределении прибыли. Такой вывод следует из пункта 1 статьи 572 Гражданского кодекса РФ, пункта 2 статьи 14,абзаца 5 пункта 1 статьи 29 Закона от 8 февраля 1998 г. № 14-ФЗ.

Если уставом организации не предусмотрена обязанность учредителей внести вклад в имущество ООО, такая сделка между коммерческими организациями квалифицируется как дарение, в отношении которого действует запрет на передачу имущества стоимостью свыше 3000 руб. (ст. 572. подп. 4 п. 1 ст. 575 ГК РФ).

Чтобы избежать такой квалификации сделки, безвозмездную передачу имущества от организации-учредителя оформите в виде финансовой помощи или договором беспроцентного займа .

Что каждый бухгалтер должен знать про отчетность за 3 квартал 2016 годаИз ситуации Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как обратиться в Минфин России (региональные и местные финансовые ведомства) за разъяснениями по налоговому законодательству

Обратиться в Минфин России (региональные и местные финансовые ведомства) можно только письменно (п. 1. 2 ст. 34.2 и подп. 2 п. 1 ст. 21 НК РФ).

Порядок составления письменного обращения законодательно не урегулирован. В справочной службе Минфина России разъясняют, что запрос можно направить в произвольной форме. Единственное обязательное условие, которое Минфин России предъявляет к письменному запросу, – это наличие сведений об организации (ИНН, КПП, адрес). При этом без доверенности запрос может подписать только руководитель организации (ее законный представитель ). Все остальные (уполномоченные представители ) должны прилагать к запросу доверенность, подтверждающую их полномочия. Такие разъяснения содержатся в письме Минфина России от 19 декабря 2007 г. № 03-03-07/24 .

Адрес Минфина России: 109097, г. Москва, ул. Ильинка, д. 9. Адреса региональных или местных финансовых органов можно узнать в СМИ или на их официальных сайтах в Интернете.

Ответить на письменный запрос Минфин России и территориальные финансовые органы должны в течение двух месяцев со дня регистрации запроса. По решению руководителя финансового органа этот срок может быть продлен еще на один месяц. Такой порядок установлен пунктом 3 статьи 34.2 Налогового кодекса РФ.

По вопросу порядка увеличения уставного капитала общества

Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Как оформить и учесть увеличение уставного капитала за счет дополнительных вкладов участников (вкладов третьих лиц) в ООО

Источники увеличения УК

Уставный капитал общества с ограниченной ответственностью может быть увеличен за счет:

Внесение несколькими участниками или третьими лицами

Если в уставный капитал вносит дополнительные вклады один участник (несколько участников) или третье лицо (третьи лица), общее собрание участников (единственный учредитель) принимает решение об увеличении уставного капитала на основании:

Одновременно с принятием решения об увеличении уставного капитала общества принимаются решения:

Это следует из положений пункта 1 статьи 17 и пункта 1 статьи 18 Закона от 8 августа 2001 г. № 129-ФЗ, абзаца 2 пункта 4 статьи 12 и статьи 13 Закона от 8 февраля 1998 г. № 14-ФЗ.

Заявление о госрегистрации изменений по форме № Р13001 заполняйте с учетом Требований к оформлению. утвержденных приказом ФНС России от 25 января 2012 г. № ММВ-7-6/25. Заявление состоит из страницы 001 и листов А–М. Страницу 001 и лист М нужно обязательно заполнить и подать в налоговую инспекцию независимо от причины, по которой вносятся

изменения. А листы А–Л заявления заполняются лишь для соответствующего изменения. Например, при регистрации изменения юридического адреса необходимо оформить только страницу 001 и листы Б и М.

За государственную регистрацию изменений, вносимых в учредительные документы, придется заплатить госпошлину в размере 20 процентов от величины госпошлины за регистрацию ООО при создании. Таким образом, платеж за внесение изменений в ЕГРЮЛ составляет 800 руб. (подп. 3 п. 1 ст. 333.33 НК РФ ).

Подтверждение уплаты госпошлины представлять не обязательно. Налоговая служба может сама запросить информацию об уплате пошлины в Государственной информационной системе о государственных и муниципальных платежах (ГИС ГМП). Поэтому, если не представить документ об уплате пошлины, основанием для отказа в регистрации это не будет.

В отдельных случаях регистратору необходимо представить дополнительные документы.

Так, при увеличении устава за счет дополнительных вкладов участников и третьих лиц нужно подать документы, подтверждающие внесение вкладов в полном объеме (абз. 2 п. 2.1 ст. 19 Закона от 8 февраля 1998 г. № 14-ФЗ ).

Порядок государственной регистрации изменений подробно описан в статье 9 Закона от 8 августа 2001 г. № 129-ФЗ и Административном регламенте. утвержденном приказом Минфина России от 22 июня 2012 г. № 87н .

В законодательстве не закреплено, в какие сроки необходимо подать документы в налоговую инспекцию с того момента, как принято решение внести изменения в устав. Исключение – ситуация, когда меняется размер уставного капитала. Тут сроки следующие:

Это следует из положений пункта 5 статьи 5 Закона от 8 августа 2001 г. № 129-ФЗ и статей 17–23 Закона от 8 февраля 1998 г. № 14-ФЗ.

Однако в интересах организации зарегистрировать изменения как можно скорее. Ведь для третьих лиц новые положения будут действовать только с момента их госрегистрации.

Датой представления документов считается день их получения налоговой инспекцией (п. 2 ст. 9 Закона от 8 августа 2001 г. № 129-ФЗ ).

Если заявитель лично представляет документы, в этот же день ему выдают расписку об их получении.

Если документы направить по почте, то расписку так же вышлют на адрес организации письмом не позднее следующего дня после их получения.

Если документы представить в электронной форме, то расписку так же через Интернет отправят организации не позднее следующего дня после их получения.

Это следует из положений пункта 3 статьи 9 Закона от 8 августа 2001 г. № 129-ФЗ.

Решение о госрегистрации изменений или об отказе в регистрации налоговая инспекция должна принять в срок не более пяти рабочих дней с момента подачи документов (п. 1 ст. 8 Закона от 8 августа 2001 г. № 129-ФЗ ).

Справочная информация: Увеличение уставного капитала ООО за счет дополнительных вкладов участников и (или) вкладов третьих лиц

Форма увеличения уставного капитала ООО

Какие документы необходимо оформить

По какой процедуре принимается документ