Категория: Бланки/Образцы

Россияне получили возможность вернуть деньги за навязанную страховку

С 1 июня россияне получили возможность отказаться от навязанной страховки. Соответствующее указание Банк России разработал еще в конце прошлого года, но страховые компании получили отсрочку до конца мая, чтобы перестроить свою работу.

В результате во многих регионах автовладельцы могли купить полис ОСАГО только приобретя в нагрузку, например, страховку от несчастного случая. Клиентам некоторых банков из-за отказа заключить дополнительный договор могли отказать в выдаче кредита.

Теперь отказаться можно будет практически от всех популярных видов страхования: жизни, от несчастных случаев и болезней, медицинского страхования, автокаско, страхования финансовых рисков и некоторых других.

Клиент сможет расторгнуть договор в течение пяти рабочих дней с момента его заключения, но только если за этот период не произошел страховой случай.

Если договор не вступил в силу, то страховщики будут обязаны вернуть деньги в полном объеме. Если же документ начал действовать, то компания вправе удержать часть денег.

По словам страховщиков, пяти дней вполне достаточно, чтобы определиться с решением, более длительный срок может создать дополнительные возможности для мошенников. Президент Всероссийского союза страховщиков (ВСС) и РСА Игорь Юргенс напомнил, что "период охлаждения" (пять суток, в течение которых можно расторгнуть сделку о страховании) действует для договоров добровольного страхования со сроком действия не менее 30 календарных дней.

Сообщение отредактировал kri2m - Jun 2 2016, 09:25

Что бы понять кому это выгодно, надо ответить на 2 вопроса.

1.Для расторжения обязательно снова приезжать в офис и стоять в очереди?(Росгосстрах раньше отсылал всех в головной офис, где в очереди можно просидеть весь день).

2.В какой срок вернут деньги?(ждал от Росгосстраха возврата 3 месяца).

Цитата(arttttt @ Jun 3 2016, 22:15)

Что бы понять кому это выгодно, надо ответить на 2 вопроса.

1.Для расторжения обязательно снова приезжать в офис и стоять в очереди?(Росгосстрах раньше отсылал всех в головной офис, где в очереди можно просидеть весь день).

2.В какой срок вернут деньги?(ждал от Росгосстраха возврата 3 месяца).

Федеральным законом от 25 апреля 2002 г. N 40-ФЗ "Об обязательном страховании гражданской ответственности владельцев транспортных средств" (далее - Закон об ОСАГО) установлена обязанность владельцев транспортных средств страховать риск своей гражданской ответственности, которая может наступить вследствие причинения вреда жизни, здоровью или имуществу других лиц при использовании транспортных средств.

Согласно пунктам 3 и 4 статьи 1 Гражданского кодекса Российской Федерации (далее - ГК РФ) при установлении, осуществлении и защите гражданских прав и при исполнении гражданских обязанностей участники гражданских правоотношений должны действовать добросовестно. Никто не вправе извлекать преимущество из своего незаконного или недобросовестного поведения.

В соответствии с положениями статьи 426 Гражданского кодекса Российской Федерации и абзаца восьмого статьи 1 Закона об ОСАГО к договорам обязательного страхования гражданской ответственности владельцев транспортных средств (далее - договор ОСАГО) применяются положения, установленные для публичных договоров, из чего следует, что страховая организация обязана оказывать услуги в отношении каждого, кто к ней обратится.

Согласно пункту 1.5 Правил обязательного страхования гражданской ответственности владельцев транспортных средств, утвержденных положением Центрального банка Российской Федерации от 19 сентября 2014 г. N 431-П (далее - Правила обязательного страхования), владелец транспортного средства в целях заключения договора ОСАГО вправе выбрать любого страховщика, осуществляющего обязательное страхование. При этом страховщик не вправе отказать в заключении договора ОСАГО владельцу транспортного средства, обратившемуся к нему с заявлением о заключении договора ОСАГО (Приложение 2 к Правилам обязательного страхования) и представившему документы в соответствии с Законом об ОСАГО (перечень необходимых для заключения договора ОСАГО документов установлен пунктами 3 и 10 статьи 15 Закона об ОСАГО).

При этом пунктом 2 статьи 16 Закона Российской Федерации от 7 февраля 1992 г. N 2300-1 "О защите прав потребителей" определено, что запрещается обусловливать приобретение одних товаров (работ, услуг) обязательным приобретением иных товаров (работ, услуг).

То есть в целях заключения договора ОСАГО страхователь вправе обратиться в любую страховую организацию, осуществляющую обязательное страхование, которая не вправе отказать в заключении договора ОСАГО при условии представления страхователем всех необходимых документов, а также не вправе навязывать дополнительные услуги при заключении договора ОСАГО, обуславливая их приобретением возможность осуществления обязательного страхования.

Кроме того, в случае заключения договора добровольного страхования дополнительно к договору ОСАГО, страхователь вправе отказаться от договора добровольного страхования в течение 5 рабочих дней со дня его заключения и вернуть уплаченную страховую премию (согласно положениям Указания Банка России от 20 ноября 2015 г. N 3854-У "О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования").

При заключении договора ОСАГО необходимо обращать внимание на правильность заполнения заявления о заключении договора ОСАГО, в том числе в части сведений, влияющих на размер страховой премии по договору ОСАГО.

В соответствии с пунктом 3 статьи 15 Закона об ОСАГО для заключения договора ОСАГО страхователь представляет страховщику следующие документы:

а) заявление о заключении договора обязательного страхования;

б) паспорт или иной удостоверяющий личность документ (если страхователем является физическое лицо);

в) свидетельство о государственной регистрации юридического лица (если страхователем является юридическое лицо);

г) документ о регистрации транспортного средства, выданный органом, осуществляющим регистрацию транспортного средства (паспорт транспортного средства, свидетельство о регистрации транспортного средства, технический паспорт или технический талон либо аналогичные документы);

д) водительское удостоверение или копия водительского удостоверения лица, допущенного к управлению транспортным средством (в случае, если договор обязательного страхования заключается при условии, что к управлению транспортным средством допущены только определенные лица);

е) диагностическая карта, содержащая сведения о соответствии транспортного средства обязательным требованиям безопасности транспортных средств (за исключением случаев, если в соответствии с законодательством в области технического осмотра транспортных средств транспортное средство не подлежит техническому осмотру или его проведение не требуется, либо порядок и периодичность проведения технического осмотра устанавливаются Правительством Российской Федерации, либо периодичность проведения технического осмотра такого транспортного средства составляет шесть месяцев, а также случаев, предусмотренных пунктом 3 статьи 10 Закона об ОСАГО).

Согласно пункту 4 статьи 15 Закона об ОСАГО по соглашению сторон страхователь вправе представить копии документов, необходимых для заключения договора ОСАГО. В случаях, предусмотренных правилами обязательного страхования, указанные документы могут представляться в форме электронных документов. В случае заключения договора ОСАГО в виде электронного документа предоставление страхователем документов, указанных в подпунктах "б" - "е" пункта 3 указанной статьи, не требуется. Страховщики получают доступ к сведениям, содержащимся в указанных документах, путем обмена информацией в электронной форме с соответствующими органами и организациями.

Срок рассмотрения страховщиком заявления о заключении договора ОСАГО действующим страховым законодательством не предусмотрен. Однако в правилах профессиональной деятельности для страховщиков ОСАГО, утвержденных РСА с учетом рекомендаций Банка России предусматривается обязанность страховой организации заключить договор ОСАГО в день обращения клиента (в случае проведения страховщиком осмотра транспортного средства - не позднее 5 дней со дня обращения) при наличии всех необходимых документов и без приобретения дополнительных услуг.

Договор ОСАГО в соответствии с пунктом 7.2 статьи 15 Закона об ОСАГО также может быть составлен в виде электронного документа.

Создание и направление страхователем страховщику заявления о заключении договора ОСАГО в виде электронного документа осуществляются с использованием официального сайта страховщика в информационно-телекоммуникационной сети "Интернет".

При этом договор ОСАГО не может быть заключен в виде электронного документа, если сведения, предоставленные страхователем, не соответствуют сведениям, содержащимся в АИС ОСАГО.

После оплаты страхователем страховой премии по договору ОСАГО страховщик направляет страхователю страховой полис, созданный с использованием АИС ОСАГО, в виде электронного документа, подписанного усиленной квалифицированной электронной подписью страховщика с соблюдением требований Федерального закона от 6 апреля 2011 г. N 63-ФЗ "Об электронной подписи".

На официальном сайте РСА содержится информация о страховых организациях, осуществляющих заключение договоров ОСАГО в виде электронных документов (http://www.autoins.ru/ru/e-Polis/rsa-members_e-Polis_resistration/index.wbp).

Необходимые для расчета страховой премии по договору ОСАГО сведения о коэффициенте страховых тарифов в зависимости от наличия или отсутствия страховых возмещений при наступлении страховых случаев, произошедших в период действия предыдущих договоров ОСАГО (далее - коэффициент КБМ), содержатся в автоматизированной информационной системе обязательного страхования, созданной в соответствии со статьей 30 Закона об ОСАГО (далее - АИС ОСАГО), оператором которой является профессиональное объединение страховщиков (Российский Союз Автостраховщиков).

Проверку сведений о коэффициенте КБМ можно осуществить на официальном сайте Российского Союза Автостраховщиков (РСА) в информационно-телекоммуникационной сети "Интернет" (http://dkbm-web.autoins.ru/dkbm-web-1.O/kbm.htm). Согласно информации, представленной на сайте Российского Союза Автостраховщиков, в случае несогласия с примененным страховой организацией значением коэффициента КБМ, следует обращаться с соответствующим заявлением в страховую организацию, которая обязана проверить значение коэффициента КБМ в АИС РСА, и если полученное значение КБМ не совпадет с примененным страховщиком, страховщик применяет новое значение КБМ, которое будет учитываться как в текущем договоре ОСАГО, так и в заключаемых позднее.

Кроме того, на официальном сайте РСА можно проверить правильность начисленной страховой премии по договору ОСАГО с помощью Калькулятора ОСАГО (http://autoins.ru/ru/osago/calculator/).

То есть информацию о коэффициенте КБМ и о страховой премии по договору ОСАГО до непосредственного обращения к страховщику, а также в целях проверки правильности начисленной страховщиком страховой премии страхователь может получить, используя официальный сайт РСА в информационно-телекоммуникационной сети "Интернет".

В соответствии со статьей 15.34.1 Кодекса Российской Федерации об административных правонарушениях необоснованный отказ страховой организации от заключения публичных договоров, в частности, договора ОСАГО, либо навязывание страхователю или имеющему намерение заключить договор обязательного страхования лицу дополнительных услуг, не обусловленных, в частности, требованиями Закона об ОСАГО, влечет наложение административного штрафа на должностных лиц в размере пятидесяти тысяч рублей.

По всем случаям уклонения страховщиков от заключения договора ОСАГО, навязывания дополнительных услуг при его заключении, а также в случае неправильного расчета страховщиками страховой премии по договору ОСАГО необходимо направлять соответствующие обращения в Центральный Банк Российской Федерации, осуществляющий на основании пункта 3 статьи 30 Закона Российской Федерации от 27 ноября 1992 г. N 4015-1 "Об организации страхового дела в Российской Федерации" страховой надзор, а на основании пункта 6 статьи 9 Закона об ОСАГО - контроль за правильностью расчета страховщиками страховых премий по договорам ОСАГО, а именно в Службу по защите прав потребителей финансовых услуг и миноритарных акционеров Банка России, расположенную по адресу: 107016, г. Москва, ул. Неглинная, д. 12, в том числе с приложением соответствующих подтверждающих материалов, свидетельствующих о признаках нарушения страховщиком законодательства Российской Федерации.

Все самое главное, что отразилось в зеркале нескольких сотен газет, журналов и информагентств.

Раздел пополняется в течение всего рабочего дня. За обновлениями следите с помощью "Рассылки" или "Статистики разделов" на главной странице портала. Чтобы ознакомиться с публикациями, появившимися на сайте «Страхование сегодня» в определенный день, используйте календарь на текущей странице. Здесь же Вы можете сделать выборку статей из определенного издания. Для подборки материалов о страховании за несколько дней или за любой другой период времени воспользуйтесь "Расширенным поиском". Возможна также подборка по теме .

Редакция портала не несет ответственности за неточность, недостоверность или некорректность информации, изложенной в публикациях, и не вносит в них никаких исправлений за исключением явных опечаток.

В этот день 10 лет назад | все материалы раздела »

Рейтинги популярности

РИА Новости. 2 июня 2016 г.

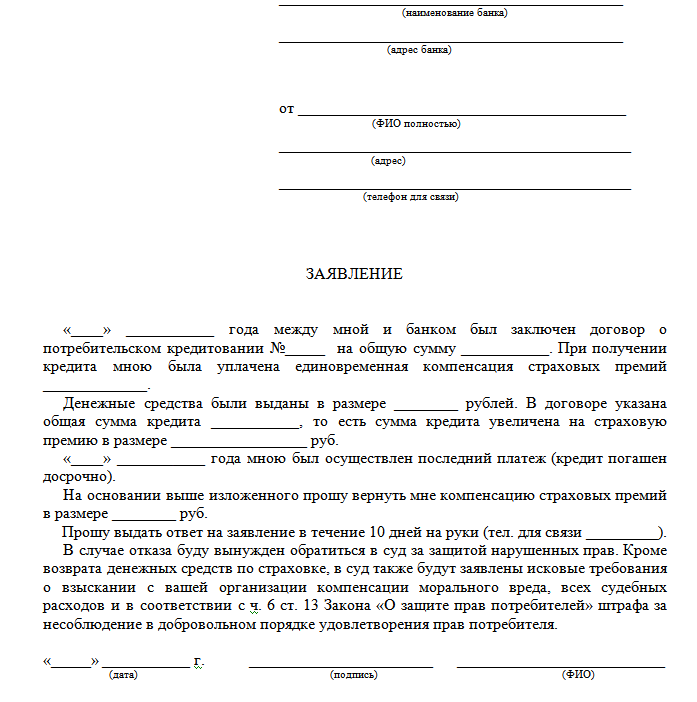

Как вернуть деньги за навязанную страховку

Теперь можно отказаться от навязанных страховых услуг, и в течение 10 дней получить деньги обратно за ненужный, но оплаченный страховой продукт. С 1 июня все страховые компании обязаны соблюдать 5-дневный «период охлаждения» за навязанный страховой полис. В этот срок человек может расторгнуть договор и полностью вернуть деньги.

Отказаться можно будет практически от всех популярных видов страхования: жизни, от несчастных случаев и болезней, медицинского страхования, страхования финансовых рисков и некоторых других. Юристы говорят, что в 95% случаев различные страховки предлагают «в нагрузку» к самому распространенному и обязательному для всех автовладельцев страховому продукту – полису ОСАГО.

Расторгнуть договор клиент сможет в течение пяти рабочих дней с момента его заключения, но только если за этот период не произошел страховой случай.

Кросс-продажи или навязывание

«Инициатива прекрасно повлияет на весь страховой рынок: повысится и качество страховой услуги, и уровень доверия к страхованию со стороны клиентов. Мы поддерживаем инициативу регулятора полностью», — заявил официальный представитель компании «АльфаСтрахование». В компании отметили, что и ранее предлагали своим клиентам собственный «период охлаждения» сроком до 16 дней, например, в страховании имущества физических лиц.

В Российском союзе страховщиков (РСА) сообщили: право отказа добровольной дополнительной страховки при продаже ОСАГО начало действовать с октября 2015 года. Эта мера, по их оценкам, уже привела к резкому снижению объема навязываемых страховых услуг — почти на 70%.

В отраслевой ассоциации, впрочем, отметили: следует различать навязывание и кросс-продажи. «Например, если тебе продают ОСАГО и предлагают застраховать квартиру с 50-процентной скидкой – это кросс-продажи. А если говорят: не застрахуешь квартиру — не продадим ОСАГО, это навязывание», — объяснила представитель РСА Вера Склярова.

Законодательство и раньше запрещало заставлять клиентов заключать договор добровольного страхования при покупке ОСАГО. С 1 сентября 2014 года необоснованный отказ страховой организации от заключения договора ОСАГО и навязывание дополнительных услуг карается штрафом – 50 тыс. рублей.

Доказать — легко

В то же время, доказать сам факт принуждения к сделке было непросто. «Сложность состояла в следущем: нужны были доказательства – аудио- и видеозапись, подтверждающая, что клиенту услугу навязали. Роспотребнадзор принимал эту жалобу, выписывал постановление, направлял ее в суд. Но для суда куда важнее подпись на договоре страхования: раз она стоит, ее поставил человек дееспособный, то нет факта навязывания. В результате, получить обратно свои 1000-2000 рублей могли лишь самые упорные», — объяснил руководитель общества по защите прав потребителей в сфере страхования Игорь Пушкарь. Позже процедуру упростили: основанием для рассмотрения стало наличие двух полисов – ОСАГО и, например, добровольного страхования жизни с одной датой. Эффективность ее также была сомнительной.

Теперь все гораздо проще, так как появился правовой механизм – «период охлаждения».

«Заявление в страховую о навязанной услуге можно написать сразу же после покупки страховых продуктов. Страховая обязана его зарегистрировать, и в течение 10 дней вернуть деньги. Ни в какие внешние инстанции обращаться не требуется, если только страховая откажется возвращать деньги. Но отказ маловероятен – ведь в этом случае страховая компания, вернув страхователю деньги, избежит штрафа в 50 тысяч за навязывание услуги», — поясняет Пушкарь.

Но, по его словам, особо принципиальные могут пойти дальше и «наказать» страховую. «Возврат денег не лишает гражданина права пожаловаться на страховую компанию в Роспотребнадзор, и добиться того, чтобы она была оштрафована, так как факт навязывания услуги имел место», — добавляет он.

Дефицит и криминал

В обществе защиты прав потребителей отмечают: многие страховые компании сознательно создавали дефицит бланков полисов ОСАГО. «Они говорили: мы можем вам продать полис ОСАГО, если вы купите договор страхования жизни за 1000 рублей», то есть продавали автогражданку в «пакетах», которые сами же и придумали.

В отраслевой ассоциации признают: проблема дефицита полисов ОСАГО действительно есть – в основном, в регионах. Изначально проблемных регионов по ОСАГО было три: Ростовская область, Краснодарский край, и Волгоградская область. Потом к ним добавились еще два: Челябинская и Мурманская области.

В дефиците полисов ОСАГО в РСА винят так называемых «автоюристов» — это, по сути, полукриминальные группировки. «Они подъезжали на место ДТП, предлагали водителю на руки 20 тыс. рублей, и выкупали у него права требования по ОСАГО, а дальше стрясали со страховых компаний огромные суммы», — говорит Склярова. Это, по ее словам, привело к тому, что убыточность по продажам полисов ОСАГО в регионах достигала 300%. Cтраховые компании начали отказываться продавать ОСАГО без других страховых продуктов. Осталось в итоге три компании – продавца ОСАГО (хотя лицензия на продажу автогражданки есть у 80-ти), к которым огромные очереди.

В РСА уверены: проблему решит единый страховой агент по продаже полисов ОСАГО – он также начал действовать с 1 июня. Страховщики подпишут многостороннее соглашение, по которому все лицензированные продавцы ОСАГО будут обязаны его продавать, но исходя из количества полисов, продаваемых каждым в среднем по стране.

Впрочем, ситуацию накаляют не только «автоюристы», но и крупные игроки страховой отрасли. Один из последних скандалов: «Росгосстрах» предлагал провести платную проверку аккумулятора автомобиля желающим приобрести ОСАГО. За навязывание автолюбителям договора о проведении технического осмотра и (или) оказания услуги по контрольной диагностике аккумуляторной батареи, а также за отказ от заключения договора ОСАГО по причине прохождения техосмотра у другого оператора компанию оштрафовали на 12 млн рублей.

«Навязывание запрещается не только страховок, но и любых услуг или товаров, будь то акции, или губная помада», — подчеркнули в РСА.

Предупрежден — значит вооружен

Разъясняют ли страховщики своим клиентам возможность отказа от навязанных услуг? В профильной ассоциации утверждают, что да.

«По требованию ЦБ офисах всех страховых компаний сейчас есть брошюры – там разъясняется порядок, что и как делать, если услугу навязывают», — говорит Склярова.

Но в обществе защиты прав потребителей уверены: никакой революции на рынке страховых услуг нововведение не произведет, так как большинство о нем не узнает. «Думаю, страховые продолжат навязывать услуги просто исходя из того, что большинство об этом не знают, либо не вспомнят, что когда-то о таком читали», — предполагает юрист. – Очень часто так бывает при нововведениях: закон есть, но им не пользуются».

По мнению Пушкаря, чтобы мера была эффективной, ЦБ должен заставить страховые компании крупными буквами в договоре указать информацию о том, что в течение 5 рабочих дней можно вернуть деньги за навязанный продукт. Аналогично тому, как это сейчас делают банки в договорах потребительского кредитования – указывают эффективную процентную ставку. Тогда это будет работать.

Юрист отмечает, что «период охлаждения» не затрагивает банки, которые также часто навязывают страховые продукты при выдаче кредита. «Основание здесь простое – у банка есть право не предоставлять кредит без объяснения причин», — поясняет он. Это же касается и КАСКО, которое банки обязывают покупать при автокредите: по закону заемщик обязан страховать предмет залога, коим является автомобиль.

Наталья ДЕМБИНСКАЯ, обозреватель РИА Новости

В материале упоминаются:

Расторгнуть договор ОСАГО вполне реально, но эта процедура имеет свои особенности и человек, далекий от юриспруденции, вряд ли сможет разобраться в них. Дабы упростить процесс расторжения договора ОСАГО и получить шанс вернуть уплаченные средства в законном порядке, достаточно внимательно изучить информацию, представленную ниже.

Расторгнуть договор ОСАГО вполне реально, но эта процедура имеет свои особенности и человек, далекий от юриспруденции, вряд ли сможет разобраться в них. Дабы упростить процесс расторжения договора ОСАГО и получить шанс вернуть уплаченные средства в законном порядке, достаточно внимательно изучить информацию, представленную ниже.

Причиной расторжения договора ОСАГО со страховой компанией может быть и неудовлетворительная работа компании, задержка выплат по договору, банальное хамство работников. Сделать это нужно будет в рамках действующего законодательства, чтобы процедура расторжения договора не подлежала сомнению со стороны юристов страховой компании.

После расторжения договора ОСАГО заявитель может рассчитывать на возврат денег за период, который остался от момента расторжения договора до окончания срока действия документа на момент подписания. При этом возврату подлежит сумма за вычетом 23% (затраты страховой компании на ведение дела и отчисление в РСА).

Обратите внимание:при перерасчете выплат при расторжении договора ОСАГО учитывается срок от момента подачи заявления на разрыв сотрудничества, а не со времени фактического прекращения сотрудничества.

Ниже приведем формулу для расчета суммы, которую должна вернуть страховая при расторжении договора ОСАГО:

n – месяцы, оставшиеся до окончания страховки;

23% – неизменный показатель, в который закладываются расходы компании (20% – зарплата, ведение документов и прочие расходы; 3% – отчисления в РСА).

Документы для расторжения договора ОСАГОПрежде чем обратиться в страховую компанию по поводу расторжения действующего договора, необходимо собрать пакет документов. Учитывать нужно один момент – перечень этих документов может меняться, но на 2016 год он следующий:

Форма заявления о расторжении договора ОСАГО и возврате денежных средств (версия для скачивания).

В зависимости от того, по какой причине подается заявление о расторжении договора ОСАГО, могут потребоваться паспорт нового владельца транспортного средства, акт утилизации автомобиля или свидетельство о смерти владельца транспортного средства.

Обратите внимание:целесообразно обратиться за консультацией к работнику страховой компании – он подскажет точный список документов, необходимых для расторжения договора ОСАГО в каждой конкретной ситуации. Консультацию можно получить в телефонном режиме.

Когда можно расторгнуть страховой договор ОСАГОДля прекращения страхового договора достаточно предъявить в компанию квитанции об оплате всех платежей, свидетельство о смерти владельца автомобиля/мотоцикла и собственно полис ОСАГО. После этого действие страхового договора автоматически будет прекращено.

Полная гибель транспортного средстваЕсли по причине аварии автомобиль был сильно поврежден и не подлежит конструктивному восстановлению, то договор ОСАГО между страховой компании и страхователем будет прекращен. Это же правило действует и при проведении утилизации автомобиля, но нужно предъявить в компанию полис ОСАГО, квитанции об оплате всех платежей и акт утилизации транспортного средства.

Прекращение лицензии страховой компанииВ принципе страховой договор в этом случае будет автоматически остановлен, но юристы предупреждают, что именно в этом случае добиться выплаты неиспользованных средств будет весьма проблематично.

Смена владельца транспортного средстваВ этом случае забота о расторжении страхового договора ОСАГО ложится на плечи бывшего собственника автомобиля. Ему нужно будет предъявить пакет документов, которые подтверждают факт продажи транспортного средства.

Когда подавать заявление о расторжении договора ОСАГО

Необходимо помнить, что выплата денег по неиспользованному договору ОСАГО будет производиться с момента подачи заявления, а не фактического прекращения договора. Если, например, транспортное средство было продано в феврале, а заявление о расторжении договора было подано только в мае, то за три предыдущих месяца никакого возврата денежных средств не будет.

Важно!В случае смерти владельца транспортного средства расчет выплат денежных средств будет производиться с момента даты, указанной в свидетельстве о смерти. Поэтому в данном случае спешить с обращением в страховую компанию нет необходимости.

Как выплачиваются деньги при расторжении ОСАГОВ рамках закона РФ деньги страховой компанией должны быть выплачены сразу после расторжения страхового договора ОСАГО. В случае, если денежные средства будут перечислять на расчетный банк заявителя, то этот срок увеличивается до 14 дней.

Кому могут быть выплачены незадействованные денежные средства по договору ОСАГО:

Обратите внимание:если продажа автомобиля осуществляется через «генеральную доверенность», а фактическим владельцем транспортного средства остается страхователь, то нового владельца автомобиля можно вписать в уже имеющийся страховой договор ОСАГО. Чаще всего, для этого не требуется расторжение старого договора и заключение нового.

Как вернуть деньги при расторжении ОСАГО при задержке со стороны страховойИтак, договор ОСАГО расторгнут, документально выплата денежных средств оформлена, но прошло 14 дней, а средств на счет не поступало. Сначала нужно обратиться непосредственно в офис страховой компании – вполне возможно, что выплата просто задержалась на уровне бухгалтерии. Если же факт перечисления денежных средств подтверждается, то нужно еще раз проверить свой банковский счет.

К сожалению, практика показывает, что страховые компании крайне неохотно идут на выплату денежных средств при расторжении договора ОСАГО. В таком случае необходимо взять ксерокопию полиса и заявления об его расторжении, посетить Союз Российских страховщиков. Эта организация регулирует деятельность абсолютно всех страховых компаний, может оказывать воздействие на недобросовестных страховщиков.

К сожалению, практика показывает, что страховые компании крайне неохотно идут на выплату денежных средств при расторжении договора ОСАГО. В таком случае необходимо взять ксерокопию полиса и заявления об его расторжении, посетить Союз Российских страховщиков. Эта организация регулирует деятельность абсолютно всех страховых компаний, может оказывать воздействие на недобросовестных страховщиков.

Как правило, проблемы с выплатой денежных средств решают быстро именно с помощью Союза Российских страховщиков – они могут даже лишить компанию членства в ассоциации в качестве наказания за противоправные действия.

Досрочное прекращение действия страхового договора ОСАГО практически всегда сопряжено с некоторыми трудностями – компания может «тянуть время», отказывая в оформлении каких-либо документов, некоторые страховщики утверждают, что выплаты невозможны, так как были оплачены аварии. Следует знать, что в рамках законодательства расторжение договора ОСАГО должно осуществляться за один визит клиента, выплата средств – в течение максимум 14 дней, а такой аспект, как убыточность страхового договора, вообще не рассматривается. В любых других случаях следует обращаться либо в Союз Российских страховщиков, либо в суд.