Категория: Бланки/Образцы

Когда в холдинге на внутригрупповые обороты приходится существенная часть реализации и затрат, без простого и понятного всем механизма трансфертного ценообразования не обойтись. В противном случае есть риск не уследить и доказывать свою правоту налоговикам. Более того, не исключено, что финансовые результаты отдельных предприятий группы будут искажены. Чтобы решить эту проблему, в ABI GROUP создали простую и логичную систему внутренних тарифов.

В состав ABI GROUP входит пять холдингов во главе с управляющими компаниями. При этом все предприятия тесно взаимодействуют между собой — оказывают друг другу услуги, поставляют товары и т.д. Вплоть до 2007 года внутренние трансфертные цены устанавливались по согласованию между руководителями компаний.

Однако по мере роста бизнеса, когда количество видов услуг, оказываемых в рамках группы, превысило несколько сотен, устанавливать внутренние цены в ходе переговоров стало практически невозможно. К тому же сам процесс становился неуправляемым.

Нужен был механизм ценообразования, который обеспечил бы применение внутренних тарифов, позволяющих корректно оценивать результаты работы каждого конкретного предприятия группы, с учетом внутригрупповых оборотов. Только в этом случае можно было бы принимать взвешенные управленческие решения.

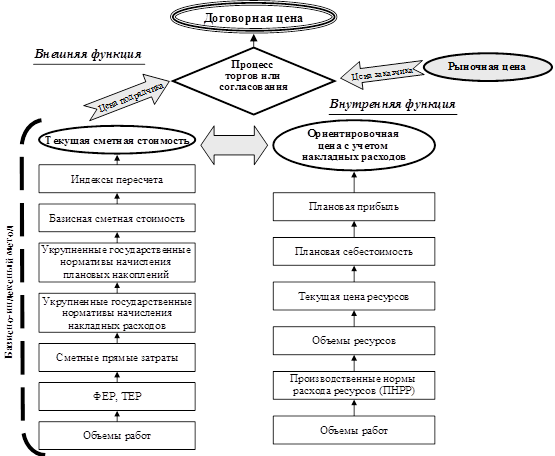

Техника ценообразованияЧтобы обеспечить прозрачность внутренних расценок, менеджментом ABI GROUP было решено, что трансфертные цены будут устанавливаться на уровне среднерыночных.

Порядок действий такой. Сначала предприятие-поставщик проводит мониторинг рынка аналогичных услуг (товаров) и составляет конкурентную карту. В ней указывается перечень конкурентов, работающих на внешнем рынке, диапазон цен и средняя цена по рынку. Далее готовится подробное описание товара или услуги. Это важно, чтобы понимать, насколько корректно проведено сравнение с товарами и услугами, предлагаемыми на внешнем рынке. В зависимости, например, от качества услуг или отдельных характеристик товара может быть принято решение об установлении трансфертной цены не на уровне среднерыночной, а по верхней или нижней планке диапазона расценок конкурентов. Кроме того, проводится проверка на соответствие требованиям норм налогового законодательства (ст. 40 НК РФ). Внутренние цены не должны отклоняться от среднерыночных более чем на 20 процентов. И в дополнение ко всему готовится полная себестоимость услуги (товара), для которой определяется трансфертная цена.

Если открытого рынка сопоставимых товаров или услуг не существует и среднерыночные цены определить нельзя, тогда трансфертная цена определяется как сумма полной себестоимости и фиксированного для всех компаний группы процента рентабельности.

После того как цена определена, все необходимые расчеты и сопровождающие документы подготовлены, начинается процедура согласования.

Порядок утверждения ценВ ABI GROUP принят регламент процесса организации договорной работы, в соответствии с которым все контракты между предприятиями группы проходят обязательное согласование с бюро цен. Это подразделение относится к финансово-экономическому департаменту корпоративного центра — ЗАО «АБИ Групп».

Бюро цен проверяет ценовые условия каждого внутреннего договора, конкурентные карты и составленные калькуляции. После этого готовит свое заключение на соответствие договора утвержденным принципам формирования внутренних цен. Кстати, при согласовании внутренней цены принимается во внимание также и рентабельность предприятий-покупателей. Это особенно важно для тех компаний группы, у которых норма прибыли невысокая.

Как внедряли методику трансфертного ценообразованияКогда мы работали над тем, чтобы обеспечить понятные и прозрачные трансфертные цены, порядок работ был следующий. Сначала в структуре финансово-экономического департамента корпоративного центра было создано новое подразделение — бюро цен. По нашему опыту, для нормальной работы достаточно одного-единственного сотрудника при условии, что количество внутригрупповых услуг не более двух-трех сотен. Затем специалистами финансово-экономического департамента были определены, утверждены у генерального директора центра и доведены до всех руководителей принципы внутреннего ценообразования, а также передан пакет документов, необходимый для обоснования тарифа, и процедура согласования и утверждения цены. В-третьих, в регламент по организации договорной работы внесено обязательное согласование всех договоров на оказание услуг в рамках группы между предприятиями группы с директором финансово-экономического департамента на основании анализа представленной информации и заключения бюро цен.

Внедрение нового подхода к ценообразованию потребовало около полугода. Самым важным было научить все подразделения новому порядку взаимодействия, объяснить процедуру формирования документов.

После прохождения обучения подразделения рассчитали все свои внутренние тарифы в соответствии с новыми требованиями. На этом этапе потребовалось временное перераспределение функционала внутри финансово-экономического департамента для усиления бюро цен.

Таблица. Процедуры согласования и утверждения внутренних цен

В течение одного дня с момента согласования

А если они к тому же выступают в качестве заемщиков (привлечен кредит в банке), поручителей или залогодателей, то нельзя допустить, чтобы в силу некорректной внутренней ценовой политики у них был отрицательный финансовый результат.

Иначе в работе с банком у таких предприятий будут серьезные проблемы. В таких случаях решение по цене принимается с учетом интересов всей группы. И возможна ситуация, когда стоимость услуг (товаров) будет установлена для таких покупателей ниже среднерыночной, но не более чем на 20 процентов. Полностью процедура согласования внутренних расценок представлена в таблице.

Расчет стоимости услуг управляющих компанийВопрос тарифов для управляющих компаний оказался довольно непростым. В группе существует пять управляющих компаний (УК). Все они, по сути, оказывают услуги управления подконтрольным предприятиям.

Но универсальное решение для всех искать было нецелесообразно. Поэтому сейчас используется несколько подходов к определению стоимости услуг управления. Какой именно — зависит от отраслевой специфики конкретного холдинга, входящего в состав ABI GROUP. Варианты следующие:

– тариф управляющей компании определяется как процент от прибыли до налогообложения подконтрольных предприятий. Этот подход применяется, если доля затрат на услуги управления в общих затратах предприятия относительно невелика;

– стоимость управления рассчитывается на основе почасовых ставок, разработанных для сотрудников УК. Зная, сколько и кто работал в УК для конкретного управляемого общества, несложно подсчитать, во что обходятся услуги управленцев. Недостаток такого подхода — нет прямой связи с показателями эффективности деятельности контролируемого предприятия. Преимущество — стоимость услуги не меняется при выполнении одного и того же объема работы, поскольку конечная стоимость формируется исходя из фактического объема трудозатрат услуги и зафиксированной стоимости человеко-часа.

Каких результатов удалось добитьсяРеализованная в ABI GROUP система трансфертного ценообразования позволила решить несколько важных для менеджмента задач.

Во-первых, каждое структурное подразделение постоянно мониторит состояние внешнего рынка и может оценить свою эффективность и размер экономии (перерасхода) для группы в целом.

Во-вторых, компания-заказчик всегда контролирует объем и качество оказанных услуг. Поэтому внутренние объемы реализации предприятия будут характеризовать его реальную нагрузку.

Наконец, в-третьих, при определении цен компании обосновывают не только стоимость услуг (товаров), но зачастую также и трудоемкость. А это дает возможность объективно посмотреть на то, чем заняты сотрудники предприятия, оценить эффективность их работы и производительность труда.

Мнение экспертаНаталья Вальковская, старший менеджер, руководитель практики трансфертного ценообразования, КПМГ в России и СНГ.

Использование единой методики определения стоимости внутригрупповых услуг для всех компаний группы — распространенная в мире практика. Однако далеко не все компании готовы нести расходы по созданию специальных подразделений, занимающихся ценообразованием для внутригрупповых услуг. В то же время основная часть затрат связана именно с разработкой и внедрением методики ценообразования. Хотя они быстро окупаются после за счет эффективной работы механизма внутригруппового ценообразования.

Версия для печати

Цена является центральным, узловым звеном рыночной экономики. Через цены на товары строятся почти все основные экономические отношения в процессах производства, обмена, распределения. Поэтому ценообразование испытывает на себе влияние множества экономических и неэкономических факторов. Порядок ценообразования на продукцию и услуги инновационной сферы регулируется Гражданским кодексом РФ, антимонопольным законодательством и прочими нормативными актами.

Как правило, все цены имеют свой нижний и верхний предел. Такой разброс называется «вилкой» цен. Верхний предел цены, как правило, определяется уровнем конкуренции, нижний – переменными (или полными) затратами. Величина разброса определяется рядом значимых факторов ценообразования. К ним относятся:

1) тип рынка сбыта продукции (чистая конкуренция, монополистическая конкуренция, олигополистическая конкуренция, чистая монополия). В инновационной сфере действуют закономерности, более свойственные рынкам олигополии или чистой монополии, когда продавец может существенно влиять на цены.

2) стратегическое направление фирмы. Если это выживаемость, то действует принцип снижения цены на продукцию; если максимизация текущей прибыли, то выбираются цены, обеспечивающие наибольшую массу прибыли; если достижение лидерства за счет качества продукции, то повышенные цены, возмещающие повышенные затраты;

3) соотношение уровней предложения и спроса на производимую продукцию. Чем выше спрос, тем большую цену продавец может запросить. Но тогда вырастет и предложение, так как аналогичную продукцию будут предлагать рынку и другие, привлеченные высокой ценой. Если со временем растущее предложение окажется выше спроса, то продавцам придется снизить цены. Оптимальное значение цены соответствует равновесию кривых спроса и предложения;

4) уровень доходов покупателей. Улучшение финансового состояния потребителей повышает спрос, и кривая спроса сдвигается вправо, а ухудшение снижает его и кривая спроса перемещается влево;

5) изменения цен на дополнительные товары, необходимые для использования данной продукции (например, повышение цен на энергоносители для эксплуатации энергоемкого оборудования приведет к снижению спроса на него и кривая спроса сместится влево);

6) уровень издержек на производство и реализацию продукции (производитель предлагает цену, возмещающую его издержки и дающую желаемую прибыль). Конкретные цены могут возмещать различные по своему составу затраты, но в целом по ИП необходимо, чтобы ценами покрывались все затраты на производство;

7) уровень планируемой рентабельности, обусловленный величиной намечаемой прибыли. Учитываются предстоящие расходы из прибыли: выплата налогов, относимых на результаты финансовой деятельности — налога на имущество и др.; выплата налогов из прибыли, остающейся в распоряжении; погашение ранее взятых кредитов; выплата дивидендов по акциям — платежи собственникам; отчисления в резервный фонд; взносы на благотворительные цели; расходы на материальное стимулирование работников и некоторые другие;

8) государственные регуляторы — устанавливаемые или регулируемые государством цены и тарифы на отдельные виды ресурсов и услуг, налоги и ставки налогообложения, таможенные правила и пошлины, ставки Центрального банка по ссудам, курсы валют и др.;

9) правовые условия договора купли-продажи инновационного продукта (чем больше объем передаваемых покупателю прав на использование или распространение объекта продажи, тем выше цена);

10) величина риска продавца и покупателя (если покупатель берет на себя значительные риски, то обоснованно требует снижения цены);

11) конкретные условия сделки, срочность работ, технические аспекты; возможности и основания для применения ценовых льгот или наценок и др.

Для оплаты заказчиками и потребителями инновационной научно-технической продукции применяются договорные цены, условия определения и размеры которых указываются в хозяйственных договорах, контрактах, соглашениях или государственных, муниципальных заказах. Плановая договорная цена устанавливается совместно заказчиком и разработчиком одновременно с техническим заданием до начала выполнения работ.

При установлении договорных цен предприятие и покупатель руководствуются принципом экономической выгодности цены

12.2. Методы ценообразования. Определение цен на основе полных затрат .

Сущность этого метода состоит в том, что предприятие определяет сумму полных затрат на единицу продукции и прибавляет к ней максимально возможную сумму прибыли. Величина прибыли зависит от принятой при расчете цены нормы прибыли, которая может быть установлена к полной себестоимости либо к искомой цене. Размер нормы прибыли, учитываемой в цене, зависит от цели предприятия в данный момент, условий рынка, традиций, принятых в данной сфере (отрасли), вида товара, объемов продаж, оборачиваемости товарных запасов, соотношений между марками производителей. В ряде производств норма рентабельности регламентируется государственными органами. Что касается затрат, включаемых в себестоимость продукции, то порядок их включения в себестоимость также регламентируется НКРФ.

Метод определения цен на основе полных затрат является самым распространенным. Преимущество этого метода заключается в простоте применения, так как он не требует много информации. Вся информация находится внутри предприятия. Считается, что если к этому методу определения цен обращаются все фирмы отрасли, то их цены будут схожими. В этом случае ценовая конкуренция сводится к минимуму. Кроме того, многие считают этот метод более справедливым по отношению и к покупателям, и к продавцам. При высоком спросе продавцы не наживаются за счет покупателей, и вместе с тем есть возможность получить справедливую норму прибыли на вложенный капитал.

В то же время этот метод обладает недостатками, связанными, прежде всего, с методами калькулирования косвенных затрат, которые являются произвольными. Предприятия чаще всего строят свои цены не на основе ожидаемых, а на основе текущих затрат. Использование ожидаемых затрат правомерно не только во время инфляции, но и при входе на рынок с новым товаром. При выходе на широкий рынок с новым товаром выявляются, как правило, скрытые затраты, которые при сбыте пробной партии себя не проявляют.

При данном методе ценообразования предприятия не используют цену как эффективное коммерческое средство и тем самым сковывают свою свободу действия. Цена продукта может оказаться ниже той цены, которую покупатели готовы заплатить. Производители игнорируют тот факт, что пена может не находиться в прямой зависимости от затрат, которые в целях удовлетворения рынка могут быть изменены. Метод определения цен на основе полных затрат больше годится для определения минимальной цены (особенно долгосрочной), которую затем необходимо соотнести с рыночными условиями. Применение этого метода является неэффективной, хотя и часто практикуемой ценовой стратегией.

12.3 Определение цен на основе переменных (прямых) затрат .

Общие затраты делятся на постоянные и переменные. Сумма постоянных затрат не зависит от количества произведенной продукции. К постоянным затратам относятся, например, амортизационные отчисления, зарплата административно-управленческого персонала, различные налоги и сборы, общепроизводственные и общехозяйственные расходы (охрана, дворники и т. п.). Постоянные затраты в зависимости от объема произведенной продукции могут быть большими или меньшими в расчете на единицу продукции. Чем больше доля постоянных затрат в общей сумме затрат, тем больше возможностей для снижения цены, тем меньше нужна эластичность спроса по цене для обеспечения сохранения прибыли яри снижении цены.

Переменные затраты связаны с объемом выпуска продукции. С ростом объема выпуска продукции растет сумма переменных затрат. Эти затраты равны нулю, когда нет производства. К ним относятся: материалы, энергия и топливо технологическое, заработная плата производственных рабочих и пр.

Формула расчета цены имеет вид:

где VC — переменные затраты на единицу продукта;

dVC — процентная надбавка к VC.

Надбавка (dVC ) должна быть выше, чем при расчете цены на основе полных затрат, так как она должна внести вклад в покрытие постоянных затрат и обеспечить получение планируемой прибыли. Размер надбавки может основываться на отраслевых традициях, собственном опыте, эмпирических правилах. Смысл этого метода ценообразования можно выразить словами, к примеру, так: «Товар должен продаваться по цене, которая в 2,5 раза выше переменных затрат».

Определение цен на основе переменных затрат имеет преимущество по сравнению с определением цен на базе полных затрат. Здесь не возникает проблем, связанных с калькулированием постоянных затрат, которое носит условный (произвольный) характер. Метод основывается на более надежных сведениях о прямых (переменных) затратах и способствует в условиях конкуренции определению оптимальной цены. Постоянные затраты не влияют на вид кривой прибыли, поэтому их можно не определять при калькулировании цены.

12.4. Метод структурной аналогии .

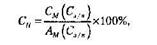

Суть этого метода определения цены сводится к следующему. Определяется абсолютная сумма прямых материальных затрат или заработной платы производственных рабочих по новому продукту. Зная ту или иную сумму и ее удельный вес в структуре полных затрат по аналогичной группе продукции, можно рассчитать полные затраты по новому продукту. по формуле;

где Си - себестоимость нового продукта; Cм - материальные затраты (заработная плата) на единицу нового продукта; Ам — удельный вес материальных затрат (заработной платы) в себестоимости по аналогичной группе продукции. Эти удельные веса определяются на основе анализа статистических данных.

Привет, Владимир скажи, вопрос в чем:

1.Что надо, обосновать изменение цен? А почему это вопрос налоговой проверки? С чем связано изменение цены (рост?), 20 % это изменение в течение года? И что в этом интересного налоговой, разьве это не дело ПЭО? Это ведь ваш внутренний результат деятельности по одной номенклатуре.

2.Надо разработать 2 документа? Регламент по ценам и маркетингу сделать нужно? Это другой разговор.

3.Можно из акта поточнее или это словесные указания?

Я хочу обратить внимание модератора на это сообщение, потому что:

при проверке выявлено что по одноименной продукции например БОТИНКИ мужские за отчетный период (например месяц) минимальная цена составила 200 руб. а максимальная 245 руб. разница 45 руб. или 45/200 = 22,5% (перебор и претензии) или 45/245 = 18,4% (все нормально). Зависит от того как считать. Я в своей практике так один раз одбодался от аудиторов. Актуально для предприятий с большим ассортиментом и длинным списком покупателей, которым предост. различные скидки

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#6[1992] 25 декабря 2008, 16:00

A им какое дело до разницы в ценах? Откуда граница 20 %, документ какой почитать?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#7[1997] 25 декабря 2008, 16:26

Налоговый кодекс. Не помню статью. А смысл в том, что давая большие скидки, вы уходите таким образом от уплаты налога на прибыль. Продаете по себестоимости и в итоге либо ноль либо убытки

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

#8[2000] 25 декабря 2008, 17:00

Спасибо, не сталкивался. К цене реализации можно здесь пристать, а вот услышать бы автора по регламентам - их нет или не понравились?

Я хочу обратить внимание модератора на это сообщение, потому что:

Добрый день! Поздравляю Вас с наступающим праздником!Хотя ,наверно ,для поздравлений нужно создать отдельное сообщение.Тем более для такого-День победы.

У меня вопросик.Наш любимый дилер прислал расчет на предоставление скидки по цене в зависимости от выбираемого объема.Показал градацию:10 тн,20,40,80тн и соответственно скидка за тн,за 80тн-16000руб.т.е 200руб с тонны.Но свою наценку ,а он имеет 190 руб. к нашей отпускной цене,он не трогает ,а опускаем нашу цену.Мы,в результате низких объемов реализации,имеем убытки и еще опускать цену. Наверно,для того чтобы мне рассчитать нашу экономическую выгоду нужно от него потребовать объем реализации,до какого может вырасти он в результате предоставления скидки?Для покупателя такая скидка может и мнимой оказаться-увеличиваются транспортные расходы,да имогут появиться расходы на хранение, да и денег ему нужно отвлечь ,чтобы купить такой объем?Могу ли я показать свои выгоды при таких представленных данных? Спасибо.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Можно попробовать такую идею: скидка – это падение рентабельности продаж. Рентабельность продаж и оборачиваемость активов прямо влияют на рентабельность активов (модель дюпон). Вот если рассуждать по экономическим понятиям, в рассматриваемой ситуации хорошо бы сохранить как МИНИМУМ рентабельность активов. Предполагая, что задействованный капитал до скидки и после нее это сумма по закупки товара (или себестоимость), можно рассчитать рост объема продаж, который должен сопровождать примените скидки. Если не совсем ясно выражаюсь, могу выслать пример в exl.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Да,спасибо,Евгений ,если можно выслать,то я бы с удовольствием посмотрела.Я думаю,у нас сложность в том ,что реализуется в месяц около 2000тонн (17-20 наименований продукции).Четыре вида продукции с невысокой ценой продаются в основном и делают 80% реализации.А чтобы увеличить объемы реализации других видов продукции (оставшиеся 13-16),высокомодифицированной,предлагают скидки.Из-за низких объемов реализации,мы недополучаем выручку,рентабельность по всем видам отрицательная,потому что еще постоянные затраты большие.Т.Е.нужно наоборот поднимать цену.Но ее нам диктует рынок и конкуренция.Как тут просчитать?

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Конечно известен минимум информации но все же: есть проблема – низкая (отрицательная) рентабельность. В первую очередь это связанно с высокой долей постоянных. Что бы устранить последнее необходимо нарастить объемы реализации, т.е. будет иметь место эффект масштаба. Средством последнего служит снижение цены (прямое, либо через скидки). Вроде бы все и правильно. Снижение цены можно допускать, пока маржа положительна (т.е. положительна по прямым затратам). Такую тактику я встречал на одном из предприятий.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Евгений, а можно и мне присдать exl-файл. Спасибо огромное. ekaterinap@bk.ru

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо зарегистрироваться .

© 2006—2016, ООО «Профессиональное издательство» — издательство журнала «Планово-экономический отдел».

Воспроизведение, последующее распространение, сообщение в эфир или по кабелю, доведение до всеобщего сведения материалов с сайта разрешается правообладателем только с указанием гиперссылки на данный сайт, если не указано иное.

Ценовая политика предприятия

Список используемой литературы

Основу любой экономики составляет производство. Но, ни производство, ни экономика без ценовой политики не будет существовать. Ценообразование включает различные стадии формирования цен при продвижении продукции от предприятия-изготовителя к конечному потребителю. Цена является главной составляющей рыночной экономики. Рыночная экономика это один из видов хозяйственной деятельности, который регулируется спросом, предложением и конкуренцией.

Установление единой цены для всех покупателей - идея сравнительно новая. Исторически сложилось, что цены устанавливали продавцы и покупатели в ходе переговоров друг с другом. Продавцы обычно запрашивали цену выше той, что надеялись получить, а покупатели - ниже той, что рассчитывали заплатить. Поторговавшись, они, в конце концов, сходились на взаимно приемлемой цене. Единые цены получили распространение только в конце XIX в. с возникновением крупных предприятий розничной торговли, которые рекламировали "строгую политику единых цен", потому что предлагали большое разнообразие товаров и держали большое количество наемных работников.

К предприятию относится самостоятельный субъект хозяйствования, созданный в установленном законом порядке, для производства продукции, выполнение работ и оказание услуг. Целью деятельности любой коммерческой организации является получение прибыли. Ее величина складывается под влиянием соотношения между доходами и расходами организации.

В процессе управления финансовой системой предприятия решаются вопросы получения финансовых ресурсов, управления финансовыми ресурсами и их использования. Основой деятельности производственного предприятия является производство, и соответственно движение денежных средств обусловливается движением материальных ресурсов.

В процессе деятельности предприятие вкладывает деньги в основные средства, закупает материалы, топливо, оплачивает труд работников, в результате чего производятся товары, оказываются услуги, которые, в свою очередь, оплачиваются покупателями. После этого затраченные деньги в форме выручки от реализации возвращаются на предприятие. Размер доходов, получаемых предприятием, напрямую зависит от уровня цен на его продукцию и услуги. Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет обладать все меньшими денежными средствами, что в конечном итоге скажется и на объемах производства, и на финансовом состоянии предприятия. В то же время в условиях конкуренции иногда допустимо применять убыточные цены для завоевания новых рынков сбыта, вытеснения конкурирующих фирм и привлечения новых потребителей. Предприятие с целью внедрения на новые рынки иногда сознательно идет на снижение выручки от продаж продукции, чтобы в последующем компенсировать потери за счет переориентации спроса на свою продукцию.

Фирмы подходят к проблемам ценообразования по-разному. В мелких фирмах цены часто устанавливаются высшим руководством. В крупных компаниях проблемами ценообразования обычно занимаются управляющие отделений и управляющие по товарным ассортиментам. Но и здесь высшее руководство определяет общие установки и цели политики цен и нередко утверждает цены, предложенные руководителями низших эшелонов. В отраслях деятельности, где факторы ценообразования играют решающую роль, фирмы часто учреждают у себя отделы цен, которые либо сами разрабатывают цены, либо помогают делать это другим подразделениям. Среди тех, чье влияние также сказывается на политике цен, управляющие службой сбыта, заведующие производством, управляющие службой финансов, бухгалтеры.

Решения, принимаемые руководством фирмы в области ценообразования, относятся к наиболее сложным и ответственным, поскольку они способны не просто ухудшить показатели финансово-хозяйственной деятельности, но и привести предприятие к банкротству. Кроме этого ценовые решения могут иметь долговременные последствия для потребителей, дилеров, конкурентов, многие из которых сложно предвидеть и, соответственно, оперативно предотвратить нежелательные тенденции после их проявления.

Ценообразование - сложный и многоэтапный процесс, который можно представить в следующем виде:

Выбор цели. Любая фирма должна прежде всего определить, какую цель она преследует, выпуская конкретный товар. Если четко определены цели и положение товара на рынке, то проще и легче сформировать комплекс маркетинга и установить цену. Существуют три основные цели ценовой политики маркетинга: обеспечение сбыта (выживаемости), максимизация прибыли, удержание рынка.

Обеспечение сбыта — главная цель фирм, осуществляющих свою деятельность в условиях жесткой конкуренции, когда на рынке много производителей с аналогичными товарами. Эту цель фирмы выбирают в случаях, когда: во-первых, ценовой спрос потребителей эластичен; во-вторых, фирма желает добиться максимального роста объема сбыта и увеличения совокупной прибыли путем некоторого снижения дохода с каждой единицы товара; в-третьих, фирма предполагает, что увеличение объема реализации сократит относительные издержки производства и сбыта; в-четвертых, ясно, что низкие цены отпугивают конкурентов; в-пятых, существует большой рынок потребления. Для достижения поставленной цели используются заниженные цены — цены проникновения; они предназначены для захвата большей доли рынка и способствуют увеличению объема сбыта.

Цель, основанная на максимизации прибыли, имеет несколько разновидностей. Например, фирма стремится к достижению стабильно высокого уровня прибыли (на год или ряд лет). Такая цель ставится не только компанией, имеющей устойчивое положение на рынке, но и не слишком уверенной в своем будущем фирмой, пытающейся максимально использовать выгодную для себя конъюнктуру рынка. Разновидностями цели, основанной на максимизации прибыли, могут быть:

- установление фирмой стабильного дохода на ряд лет, соответствующего размеру средней прибыли;

- расчет роста цены, а следовательно, и прибыли в связи с ростом стоимости капиталовложений;

- стремление к быстрому получению первоначальной прибыли, так как компания не уверена в благоприятном развитии бизнеса или ей не хватает денежных средств.

Прибыль, к получению которой стремится фирма, может исчисляться в относительном или абсолютном выражении.

Абсолютная прибыль — это доход, который получает продавец от реализации всех товаров за вычетом расходов.

Относительная прибыль рассчитывается на одно изделие. Таким образом, абсолютную прибыль можно получить и как произведение относительной прибыли на количество единиц реализованного товара. Разные товары имеют различную относительную прибыль. Так, товары первой необходимости (хлеб, молоко) имеют низкую относительную прибыль, в то время как предметы, удовлетворяющие престижные потребности, обладающие высоким качеством, обеспечивают высокие относительные прибыли. Такие прибыли, как правило, опираются на престижные цели. Однако заметим, что общий высокий доход получают и компании, использующие цены проникновения.

Выбирая цель, основанную на максимизации прибыли, фирма дает оценку спроса и издержек применительно к разным условиям, и останавливается на таких ценах, которые обеспечат в будущем максимальную прибыль.

Цель, основанная на удержании рынка, состоит в сохранении фирмой существующего положения дел на рынке или благоприятных условий для своей деятельности. С этой целью фирма предпринимает все возможные шаги для предотвращения спада сбыта и обострения конкурентной борьбы. Работая в реальных условиях, компании тщательно следят за ситуацией на рынке:

динамикой цен, появлением новых товаров, действиями конкурентов. Они не допускают чрезмерного завышения или занижения цен на свою продукцию и стремятся снижать издержки производства и сбыта.

Определение спроса. Следующим этапом установления цены является определение спроса. Нельзя устранить или отложить этот важный этап исследования рынка, так как невозможно рассчитать цену, не изучив спрос на данный товар. Вместе с тем следует иметь в виду, что высокая или низкая цена, назначенная фирмой, сразу не отразится на спросе на товар. Зависимость между ценой и соответствующим ей уровнем спроса отражена кривой спроса (рис. 1). Кривая спроса показывает, что чем выше цена, тем ниже спрос. При прочих равных условиях покупатель с ограниченным бюджетом откажется от приобретения товара с высокой ценой, если ему будет предложен выбор альтернативных товаров. Однако это соотношение будет другим, если речь идет о сбыте престижных товаров. Потребители престижных товаров считают, что рост цен вызван улучшением качества товара, его соответствием моде, а также ростом инфляции.

Рис. 1. Зависимость между ценой и уровнем спроса

Ни одна фирма не может не следить за изменением спроса. Различия в подходах к определению спроса обусловливаются типом рынка. В условиях чистой монополии, где на рынке всего один продавец, кривая спроса показывает обратную зависимость между спросом и ценой, а также обоснованность спроса при той цене, которую установила фирма. С появлением конкурентов кривая спроса будет меняться под влиянием ценовой политики других фирм. Определяя величину спроса на свой товар, фирма должна провести его оценку при разных ценах и попытаться выяснить причины его изменения.

Как было отмечено, на величину спроса влияют разные факторы, среди которых выделяются потребность в товаре, отсутствие замены или конкурентов, платежеспособность потенциальных покупателей, покупательские привычки и т.п. Приспосабливая цену товара к спросу, следует помнить, что спрос по-разному реагирует на цену. Степень чувствительности спроса к изменению цены показывает коэффициент эластичности спроса. Исследователю рынка при определении спроса необходимо обязательно рассчитывать этот коэффициент.

Анализ издержек. Спрос на товар очерчивает верхний уровень цены, которую фирма может установить. Валовые издержки производства (сумма постоянных и переменных издержек) определяют минимальную ее величину. Это важно учитывать, если фирма снижает цены. Тогда появляется реальная угроза понести убытки из-за снижения цен ниже издержек. Подобную политику фирма может проводить только в короткий период проникновения на рынок. Не говорят о хорошо продуманной политике цен и частые пересмотры цен, вызванные колебаниями издержек и спроса. Целесообразнее учитывать издержки по нормативам.

Анализ цен конкурентов. Существенное влияние на цену оказывает поведение конкурентов и цены на их продукцию. Каждая фирма должна знать цены на продукцию конкурентов и отличительные черты их товаров. С этой целью делаются сравнительные покупки, в результате которых проводится анализ цен, товаров и качества. Фирма может использовать полученную информацию как исходную для целей ценообразования и определения своего места среди конкурентов.

При анализе цены конкурента основное внимание должно быть обращено на систему скидок, которые он предоставляет. В мировой практике насчитывается около 20 видов скидок с цены, среди которых:

Скидки с прейскурантной и справочной цены;

При покупке за наличные покупатель получает так называемую скидку "сконто". Например, формулировка "3/12, нетто 30" означает, что платеж должен быть произведен в течение 30 дней, но покупатель заплатит на 3% меньше, если он оплатит стоимость товара в течение 12 дней;