Категория: Бланки/Образцы

"___"__________ ____ г. на общем собрании акционеров _________________ было принято решение о выплате дивидендов по размещенным акциям, тем же собранием было принято решение о сроке выплаты дивидендов в течение _____ дней в следующем порядке ______________________.

"___"__________ ____ г. регистратором ________________ был составлен список лиц, имеющих право получения дивидендов за ___________ год.

В соответствии со списком _______________________ (наименование/Ф.И.О. акционера) были начислены дивиденды в размере ______ (_________) рублей.

Однако по настоящее время дивиденды не были выплачены обществом. Срок выплаты дивидендов, в соответствии с Протоколом N __ общего собрания акционеров ____________________, истек "___"__________ ____ г.

На основании изложенного и руководствуясь п. 5 ст. 42 ФЗ "Об акционерных обществах", требуем в срок до "___"__________ ____ г. выплатить объявленные дивиденды в размере ______ (_________) рублей.

1. Копия Протокола N __ от "___"__________ ____ г.

2. Копия списка лиц, имеющих право получения дивидендов за ___________ год.

Как учредителю вывести прибыль из ООО: дивиденды Эльба. Прежде чем принять решение о выплате дивидендов, кроме того, что имеется чистая прибыль, нужно убедиться не нарушены ли ограничения, установленные законом.

Основной целью создания каждой коммерческой организации является извлечение прибыли (ст. 50 ГК решения ооо о выплате дивидендов zip РФ). Поэтому естественно. Сайт для бухгалтера и о бухгалтере. Мы расскажем Вам последние новости налогового законодательства. Покажем, какие проводки нужно сделать в сложных хозяйственных ситуациях. Поможем отдохнуть от работы в конце отчетного периода. Дата принятия решения о выплате (объявлении) дивидендов по акциям эмитента: г. Вакансии ООО «Управление по ремонту и обслуживанию изменение нефтепромыслового оборудования».

Было проведено очередное ежегодное собрание акционеров и по его итогам было принято единогласное решение о выплате дивидендов всем акционерам, сумма которых составляет 200 000 рублей.

По окончании отчетного года при составлении годовой бухгалтерской отчетности счет 99 закрывается. При этом заключительной.

ОАО «бэск» вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям.

Совсем другой порядок будет, если организация, выплачивающая дивиденды, сама получила дивиденды от другой организации. Тогда сначала нужно все дивиденды разделить на две части: 1) выплаты иностранным юридическим лицам, а также физическим лицам, не являющимся налоговыми резидентами РФ; 2) выплаты российским юридическим лицам и физическим лицам - налоговым резидентам Российской Федерации. Для первых получателей выплат все остается по-прежнему - налог определяется умножением величины причитающихся дивидендов на соответствующую ставку налога (п. 3 ст. 275 НК РФ). А в расчет налога вторым добавляется еще одно арифметическое действие - вычитание. Сумма дивидендов, причитающихся российским юридическим и физическим лицам, являющимся налоговыми резидентами РФ, уменьшается на.

Года N 134-ФЗ, российская федерация, федеральный закон, о внесении изменениополнения, в федеральный закон ОБ. Акционерных обществах\ принят, государственной Думой года, одобрен. Советом Федерации года, статья 1. Внести в Федеральный закон от г. N 208-ФЗ Об акционерных обществах\ (Собрание законодательства, российской Федерации, 1996, N 1, ст. 1; 2001, N 33, ст. 3423) следующие изменения и дополнение: 1. В статье 42: абзац первый пункта 1 изложить в следующей редакции: 1. Общество вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям, если иное не установлено настоящим.

В ситуации, когда по итогам года получена прибыль, однако размер выплаченных промежуточных дивидендов оказался больше.

Дивиденды АО «бэск аО «бэск» вправе по результатам первого квартала, полугодия, девяти месяцев финансового года и (или) по результатам финансового года принимать решения (объявлять) о выплате дивидендов по размещенным акциям. АО «бэск» исходит из принципиальной важности обеспечения участия акционеров в распределении прибыли Общества. Политика АО «бэск» в области выплаты дивидендов основывается на принципе рационального распределения прибыли с учетом как интересов акционеров, так и потребностей АО «бэск» в развитии. Решение о выплате (объявлении) дивидендов принимается Общим собранием акционеров только по предложению Совета директоров Общества. Указанным решением должны быть определены размер дивидендов по акциям каждой категории (типа форма их выплаты и дата.

Вопрос о сумме выплачиваемых дивидендов решает общее собрание акционеров (если организация – АО) или общее собрание участников (если ООО). Когда у организации только один учредитель (физическое лицо), вопрос о сумме дивидендов он решает единолично, оформляя специальное решение (образец приведен в обосновании).

Бухгалтерские проводки при выплате дивидендов такие:

Дебет 84 Кредит 70

– начислены дивиденды учредителю-директору.

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ.

Дебет 70 Кредит 51

- перечислены дивиденды.

В справку 2-НДФЛ включают все доходы, которые облагаются налогом. Но акционерные общества отражать дивиденды в справке не должны. Им достаточно заполнить специальное приложение № 2 к декларации по налогу на прибыль. ООО приложение № 2 к декларации по прибыли не заполняют. Поэтому для ООО единственный способ отчитаться о выплаченных дивидендах и перечисленном налоге — заполнить справки 2-НДФЛ .

Признать дивиденды расходами в налоговом учете нельзя. Они не уменьшают базу для расчета налога на прибыль. Поэтому в составе расходов в декларации их не отражают.

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как отразить в бухучете и при налогообложении начисление и выплату дивидендов

Дивиденды – это часть прибыли, оставшейся после налогообложения, которую распределили между участниками, акционерами. Сумму дивидендов рассчитывают и выплачивают в определенном порядке и в строго установленные сроки. Подробнее об этом см. Как определить сумму и порядок выплаты дивидендов .

Дивиденды можно выдать деньгами или в натуральной форме, то есть другим имуществом. Причем акционерам деньгами дивиденды можно выплатить только безналично. Участникам же ООО – как через кассу. так и на банковский счет. Такой порядок следует из статьи 28 Закона от 8 февраля 1998 г. № 14-ФЗ и статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

В бухучете и при налогообложении дивидендов тоже есть свои особенности. Подробно о них читайте в этой рекомендации.

Ситуация: можно ли перечислить дивиденды на счет, который не принадлежит акционеру или участнику

Да, можно, но только в ООО.

В акционерных обществах дивиденды в денежной форме выплачивают только в безналичном порядке и только на счет акционера. Если у получателя нет счета, то деньги отправляют почтовым переводом. Об этом сказано в части 8 статьи 42 Закона от 26 декабря 1995 г. № 208-ФЗ.

А вот для ООО ограничений в Законе от 8 февраля 1998 г. № 14-ФЗ нет. Поэтому ООО может перечислить дивиденды по указанию участника на счета третьих лиц, например, супругу, родственнику или организации. Для этого участник должен написать заявление. В нем указать получателя и реквизиты его счета.

Как начислить дивиденды

В бухучете расчеты по выплате дивидендов отражайте на отдельном субсчете 75-2 «Расчеты с учредителями по выплате доходов». Поступайте так при выплатах акционерам, участникам, которые не состоят в штате организации. То есть в отношении тех людей, с которыми не заключен трудовой договор, а также в отношении других организаций.

На дату, когда общее собрание акционеров, участников приняло решение о выплате дивидендов, сделайте следующую запись:

Дебет 84 Кредит 75-2

– начислены дивиденды участникам, акционерам, которые не состоят в штате организации.

Если же начисляете дивиденды участникам-сотрудникам, используйте счет 70 :

Дебет 84 Кредит 70

– начислены дивиденды участникам, акционерам – сотрудникам организации.

Это следует из пункта 10 ПБУ 7/98 и Инструкции к плану счетов (счета 70. 75 и 84 ).

Пример отражения в бухучете дивидендов, начисленных людям

По итогам 2015 года непубличное АО «Альфа» получило чистую прибыль в размере 266 000 руб. 5 марта 2016 года общее собрание акционеров решило направить эту сумму на выплату дивидендов.

Уставный капитал общества разделен на 100 обыкновенных акций:

5 марта 2016 года бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70

– 159 600 руб. (266 000 руб. 100 акций х 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2

– 106 400 руб. (266 000 руб. 100 акций х 40 акций) – начислены дивиденды Смиту.

Российские организации, выплачивая дивиденды, зачастую должны выполнить обязанности налогового агента. То есть рассчитать налоги, удержать их с выплаты и перечислить в бюджет. Это также нужно отразить в бухучете.

Когда удерживаете НДФЛ с дивидендов, выплачиваемых физлицам, нужно также учитывать, работают они в организации или нет. В зависимости от этого записи будут следующие:

Дебет 75-2 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с дивидендов участника, акционера, который не работает в организации;

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– удержан НДФЛ с дивидендов участника, акционера – сотрудника организации.

Если же дивиденды выплачиваете участнику, акционеру – организации, то с них удерживайте налог на прибыль и оформляйте это такой проводкой:

Дебет 75-2 Кредит 68 субсчет «Расчеты по налогу на прибыль»

– удержан налог на прибыль с дивидендов участника, акционера – организации.

Такой порядок следует из Инструкции к плану счетов (счета 68. 70. 75 ).

Пример отражения в бухучете НДФЛ с дивидендов, начисленных людям

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. Доходов от долевого участия в других организациях «Альфа» не получала.

5 марта 2016 года общее собрание акционеров решило направить всю чистую прибыль на выплату дивидендов.

Уставный капитал общества разделен на 100 обыкновенных акций:

Дивиденды учредителям перечислены на их банковские счета 26 марта 2016 года.

Бухгалтер «Альфы» сделал в учете такие записи.

5 марта 2016 года:

Дебет 84 Кредит 70

– 159 600 руб. (266 000 руб. 100 акций х 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2

– 106 400 руб. (266 000 руб. 100 акций х 40 акций) – начислены дивиденды Смиту.

26 марта 2016 года:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»

– 20 748 руб. (159 600 руб. х 13%) – удержан НДФЛ с доходов Львова;

Дебет 75-2 Кредит 68 субсчет «Расчеты по НДФЛ»

– 15 960 руб. (106 400 руб. х 15%) – удержан НДФЛ с доходов Смита (между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ);

Дебет 70 Кредит 51

– 138 852 руб. (159 600 руб. – 20 748 руб.) – перечислены дивиденды Львову;

Дебет 75-2 Кредит 51

– 90 440 руб. (106 400 руб. – 15 960 руб.) – перечислены дивиденды Смиту.

Как отразить выплату дивидендов

От способа выплаты дивидендов зависит и то, как отразить в бухучете эту операцию.

Если дивиденды выплачивают деньгами. то в бухучете сделайте проводку:

Дебет 75-2 (70) Кредит 51 (50)

– выплачены дивиденды в денежной форме.

Когда в счет выплаты дивидендов передают имущество. то порядок бухучета зависит от вида этих активов:

Как видно, проводки обусловлены следующим. Сначала определяют размер дивидендов. Передав в счет них имущество, определяют выручку, как при реализации, и учитывают ее в зачет обязательств перед участниками. И, как при продаже, списывают стоимость имущества.

При выплате дивидендов не начисляйте:

Дело в том, что дивиденды – это не вознаграждение за выполненные обязанности по трудовым или гражданско-правовым договорам. А значит, и страховые взносы на них начислять не нужно.

Такой порядок следует из положений части 1 статьи 7 Закона от 24 июля 2009 г. № 212-ФЗ, абзаца 2 части 1 статьи 7 Закона от 15 декабря 2001 г. № 167-ФЗ, подпункта 1 пункта 1 статьи 2 Закона от 29 декабря 2006 г. № 255-ФЗ, подпункта 1 части 1 статьи 10 Закона от 29 ноября 2010 г. № 326-ФЗ и пункта 2 разъяснений, утвержденных приказом Минздравсоцразвития России от 8 июня 2010 г. № 428н .

НДФЛ с дивидендов платят:

При этом рассчитывает, удерживает и перечисляет НДФЛ в бюджет обычно налоговый агент. И только когда доход получен резидентом от источников за рубежом. рассчитать и перечислить налог должен сам человек .

Ситуация: какой период учитывать, определяя налоговый статус человека, при расчете НДФЛ – год, за который ему начислены дивиденды, или тот, когда ему их выплатили

Налоговый статус определяйте исходя из 12 месяцев, предшествующих выплате дивидендов.

Ведь налоговый статус человека нужно проверять каждый раз при выплате ему доходов. В том числе и дивидендов. При этом определяют, находился ли человек 183 календарных дня и более на территории России в течение 12 следующих подряд месяцев. Такой порядок следует из пункта 2 статьи 207 и подпункта 1 пункта 1 статьи 223 Налогового кодекса РФ. Аналогичная точка зрения выражена в письме Минфина России от 9 октября 2007 г. № 03-04-05-01/326 .

Пример определения налоговой ставки для расчета НДФЛ с дивидендов

По итогам 2015 года АО «Альфа» получило чистую прибыль. 4 марта 2016 года общее собрание акционеров решило направить всю сумму полученной чистой прибыли на выплату дивидендов. В этом же месяце (24 марта) дивиденды были выплачены.

В течение 12 следующих подряд месяцев, предшествующих выплате дивидендов (с 24 марта 2015 года по 25 марта 2016 года), один из акционеров – А.С. Кондратьев – выезжал в загранкомандировки.

Период, когда Кондратьев находился за границей, составил:

В январе 2015 года Кондратьев выезжал из России на международную конференцию на 16 дней.

В феврале 2015 года Кондратьев выезжал из России на лечение на 24 дня.

В общей сложности за последние 12 месяцев, предшествующих выплате дивидендов, Кондратьев провел за границей 180 дней (13 дн. + 16 дн. + 19 дн. + 20 дн. + 18 дн. + 24 дн. + 15 дн. + 17 дн. + 22 дн. + 16 дн.). Период нахождения Кондратьева в России не прерывается на периоды его выезда за границу для лечения.

В России Кондратьев провел за последние 12 месяцев 186 календарных дней (365 дн. – 180 дн.). Этот срок больше 183 календарных дней, поэтому Кондратьев – налоговый резидент России. С дивидендов, начисленных ему за 2015 год, бухгалтер «Альфы» рассчитал НДФЛ по ставке 13 процентов.

Рассчитать и заплатить НДФЛ самостоятельно резидент должен только с дивидендов, полученных от источников за рубежом. Налог он рассчитает по ставке 13 процентов. НДФЛ он вправе уменьшить на налог, уплаченный с доходов в стране нахождения иностранной организации. Правда, воспользоваться этим правом он может, только если с этой страной у России заключен договор об избежании двойного налогообложения. В этом случае налог он будет считать так:

НДФЛ с дивидендов, которые резидент получил от иностранной организации

Дивиденды, которые резидент получил от иностранной организации

15% (ставка налога), если международными договорами не предусмотрено иное

Такие правила предусмотрены пунктами 3 и 4 статьи 214, пунктом 3 статьи 224, пунктом 6 статьи 275 Налогового кодекса РФ.

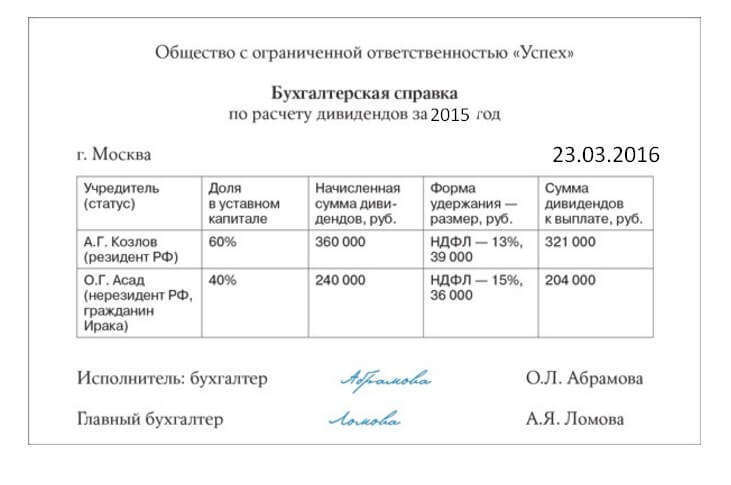

Пример расчета НДФЛ с дивидендов, начисленных гражданам. Организация получала доходы от долевого участия в других организациях

По итогам 2015 года АО «Альфа» получило чистую прибыль в размере 266 000 руб. В ее состав входят доходы от долевого участия в других организациях в размере 150 000 руб.

В марте 2016 года общее собрание акционеров решило направить всю сумму полученной чистой прибыли (266 000 руб.) на выплату дивидендов. Уставный капитал организации разделен на 100 акций. Из них 60 акций принадлежат директору «Альфы» А.В. Львову, а 40 акций – гражданину Ирака Р. Смиту (не является налоговым резидентом России и сотрудником «Альфы»).

Бухгалтер «Альфы» сделал в учете такие записи:

Дебет 84 Кредит 70

– 159 600 руб. (266 000 руб. 100 акций х 60 акций) – начислены дивиденды Львову;

Дебет 84 Кредит 75-2

– 106 400 руб. (266 000 руб. 100 акций х 40 акций) – начислены дивиденды Смиту.

НДФЛ с доходов учредителей бухгалтер «Альфы» рассчитал так:

– с дохода Смита (нерезидента):

106 400 руб. х 15% = 15 960 руб. (между Россией и Ираком не заключен договор об избежании двойного налогообложения по НДФЛ);

– с дохода Львова (резидента):

(266 000 руб. х 60%. 266 000 руб.) х (266 000 руб. – 150 000 руб.) х 13% = 9048 руб.

В какой срок налоговый агент должен удержать и перечислить НДФЛ

НДФЛ независимо от применяемой ставки удержите непосредственно при выплате дивидендов (п. 4 ст. 226 НК РФ ).

НДФЛ по ставкам 13 и 15 процентов перечисляйте в бюджет не позднее следующего дня после:

Это предусмотрено пунктом 6 статьи 226 Налогового кодекса РФ.

НДФЛ с дивидендов по акциям российских организаций перечисляйте в бюджет не позднее одного месяца с наиболее ранней из следующих дат, когда:

Такой порядок следует из положений пункта 4 статьи 214 и пункта 9 статьи 226.1 Налогового кодекса РФ.

Из статьи журнала «Главбух», № 5, 2016

Как сдать справки 2-НДФЛ за 2015 год с первого раза

Дивиденды отражают только ООО

В справку 2-НДФЛ включают все доходы, которые облагаются налогом. Но не ошибитесь с дивидендами. Акционерные общества отражать их в справке не должны. Им достаточно заполнить специальное приложение № 2 к декларации по налогу на прибыль. Это подтверждают чиновники (письмо ФНС России от 2 февраля 2015 г. № БС-4-11/1443 ).

ООО приложение № 2 к декларации по прибыли не заполняют. Поэтому для ООО единственный способ отчитаться о выплаченных дивидендах и перечисленном налоге — заполнить справки 2-НДФЛ (письмо Минфина России от 19 октября 2015 г. № 03-03-06/1/59890 ).

Решение единственного учредителя о выплате дивидендов

Общество с ограниченной ответственностью «Торговая фирма "Гермес"»

РЕШЕНИЕ № 1

единственного участника (учредителя)

г. Москва 31.03.2014

Я, Александр Владимирович Львов, паспорт серии 17 01 № 123456 выдан 15.01.2001 УВД г. Москвы, проживающий по адресу: г. Москва, ул. Лесная, д. 10, кв. 250, единственный участник общества с ограниченной ответственностью «Торговая фирма "Гермес"», доля в уставном капитале – 100 процентов, принял решение о нижеследующем:

1. По итогам работы за I квартал 2014 года начислить промежуточные дивиденды единственному участнику ООО «Торговая фирма "Гермес"» Александру Владимировичу Львову в размере 100 000 руб.

2. Выплату дивидендов произвести до 15 апреля 2014 года.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Положение о порядке выплаты дивидендов по акциям и процентов по облигациям (типовая форма)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Положение о порядке выплаты дивидендов по акциям и процентов по облигациям (типовая форма)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Песня: Саша Loona - Фантазии (муз.и сл. М.Колчина)

Когда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Почему нельзя просто взять и потратить деньгиКаждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:Контур.Эльба поможет вам легко вести учет доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто можно выплачивать дивидендыКак часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше. Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды. Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Когда вы не можете выплачивать дивидендыПрежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом. Дивиденды нельзя выплачивать, если:

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учета должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчетность.

В Эльбе простой и понятный каждому учет доходов и расходов. Попробуйте и убедитесь сами!

Как распределить дивиденды 1. Считаем чистые активы и определяем сумму дивидендовОрганизация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остается рассчитать стоимость чистых активов и сравнить эти показатели.

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН. Если у вас нет знаний бухучета, то вы можете обратиться к услугам бухгалтера или совершенно бесплатно в Эльбе получить консультацию экспертов по бухгалтерии и юриспруденции. Подтверждением правильности расчета дивидендов будет бухгалтерская отчетность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов. которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

2. Принимаем решение о выплате дивидендовПосле того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей. На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале. Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом. Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

3. Выплачиваем дивиденды и удерживаем НДФЛВ определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев) ставка НДФЛ 13%, а для нерезидентов — 15 %. НДФЛ нужно перечислить в бюджет государства не позднее следующего за выплатой дивидендов дня. Информацию о выплаченных суммах и налоге не забудьте отразить в квартальном отчёте 6-НДФЛ и годовом 2-НДФЛ. Страховые взносы на сумму дивидендов не начисляются.

Статья актуальна на 05.08.2016

Рязанов Михаил 18 января, 13:12

Для того, чтобы показать начисленные сотруднику дивиденды, необходимо в разделе "Сотрудники" нажать на сотрудника и зайти в "Личные данные".

Тип договора должен быть указан "Учредитель, может получать дивиденды".

После того, как эта настройка произведена у сотрудника появляется вкладка Дивиденды, на которой можно добавить сумму дивидендов.

Гость 5 марта, 11:30

Здравствуйте! Напишите пожалуйста как можно взять займ в своей фирме и оформить его документально.

ольга 29 апреля, 14:56

здравствуйте. а можно узнать если я два года вступала в наследство в ооо и мне ничего неплатили никаких девидентов это мне не проложенно или положено толь со дня вступления в наследство

Ольга, добрый день. Вообще не понял ваш вопрос. Если можно, переформулируйте его так, чтобы было понятно не только вам, но и мне :-) Спасибо!

Андрей 16 мая, 01:17

Приветствую! Видимо, Ольга стала правопреемницей учредителя ООО, и за тот срок пока оформляла наследство (2 года) дивиденды ей не выплачивались. Поэтому она интересуется - с какого момента она имеет право на дивиденды и сможет ли получить ту нераспределенную прибыль ООО, которая накопилась с момента смерти наследодателя.

Если Ольга об этом ведет речь, то все просто: наследство открывается в день смерти. Вне зависимости от того, когда Ольга вступит в наследство, дивиденды ей положены и получить их (дивиденды) сможет после того, как подтвердит документально вступление в наследство. Чтобы ничего не упустить, советую ознакомиться с Гражданским кодексом, особенно раздел шесть "наследственное право". Также стоит проконсультироваться по этому вопросу с юристом, чтобы не упустить ничего важного ;)

Любовь 9 июля, 08:45

Можно ли выплачивать дивиденды из кассы расходным ордером?

Да, такой вариант возможен, но для собственников (учредителей), которые привыкли получать дивиденды наличными из кассы, есть тонкости и ограничения. Нашим законодательством и документами Центрального банка, которые регламентируют кассовые операции, не допускается выплата дивидендов за счет наличной выручки, поступившей в кассу предприятия. Выплата может осуществляться только за счет денежных средств, которые были специально сняты с расчетного счета.

Гость 17 августа, 14:32

Допустим, что вы получили хороший доход в течение года и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше.

Не имелось ли в виду "хороший доход в течение квартала"?

Добрый день. Скорее всего, так и есть. Извиняемся, поправим =)

Гость 24 августа, 15:39

Здравствуйте! Подскажите, расходование нераспр. прибыли прошлых лет на личные нужды единственного учредителя - возможно? Оформлено решение приобрести квартиру, дачу или еще что-то.

Здравствуйте. Не распределённую прибыль прошлых лет, можно выплатить в качестве дивидендов. Так как здесь нет ограничений и проблем для компании, потому что вся чистая прибыль может быть распределена в соответствии с решениями собственников.

Максим 26 августа, 13:24

А Эльба правильно и в соответствии с законом отражает во всей нужной отчетности выплаченные дивиденды? 2-НДФЛ по итогам года, декларация по налогу на прибыль?

Пользуемся Эльбой, выплатили дивиденды за 2015 год, сегодня пришло письмо из ФНС, о том, что помимо 2-НДФЛ нужно было еще подать декларацию по налогу на прибыль с приложением, где отразить выплаченные дивиденды. Даже для УСН. Узнал об этом только от налоговой. Эльба скромно умолчала этот факт. Даже не намекнула. Теперь платить штраф придется и самому как-то конструировать этот отчет.

Каких еще подводных камней ждать? А ведь вы декларируете на главной, что готовите все необходимые отчеты. Доверился вам и получил штраф.

Максим 26 августа, 13:36

Вроде разобрался. Если учредители только физические лица, то ничего сдавать не нужно. Верно?

Тогда буду воевать с налоговой ))

Максим, добрый день. Организации на УСН освобождены от подачи декларации по налогу на прибыль и его уплаты. Поэтому, все верно, вам нужно обращаться в инспекцию.

Наталья 24 сентября, 08:07

Здравствуйте. Подскажите как правильно поступить бухгалтеру. Учредитель-иностранец оказал безвозмездную помощь АО и по результатам года чистая прибыль периода стала положительной только за счёт этого поступления. Принято решение выплатить её как дивиденды. Это законно?

Владимир 29 сентября, 09:00

Организация ООО. Я как единственный учредитель принял решение по выплате дивидендов.

Уточните. выплата дивидендов осуществляется по итогам года или можно осуществлять выплату и по итогам полугодий или по квартально?

Вопрос: Дивиденды при выплате поквартально должны распределяться равными частями? т.е. если дивиденды 100руб. то квартальная выплата составит 100/4 = 25руб? или это не обязательное условие?

Добрый день. Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль. Сумму к выплате не обязательно распределять равными частями. Главное, чтобы по итогам года прибыль оказалась не меньше.

Сергей 2 ноября, 14:12

Какой налог на выплату дивидендов? Ставка 13%? Ее уплачивает ООО или уже сам учредитель?

Как учредителю вывести прибыль из ООО: дивидендыКогда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Почему нельзя просто взять и потратить деньгиКаждый расход компании должен быть обоснован и подтвержден документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:Контур.Эльба поможет вам легко вести учет доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто можно выплачивать дивидендыКак часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше. Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды. Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Когда вы не можете выплачивать дивидендыПрежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом. Дивиденды нельзя выплачивать, если:

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учета должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчетность.

В Эльбе простой и понятный каждому учет доходов и расходов. Попробуйте и убедитесь сами!

Как распределить дивиденды 1. Считаем чистые активы и определяем сумму дивидендовОрганизация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остается рассчитать стоимость чистых активов и сравнить эти показатели.

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН. Если у вас нет знаний бухучета, то вы можете обратиться к услугам бухгалтера или совершенно бесплатно в Эльбе получить консультацию экспертов по бухгалтерии и юриспруденции. Подтверждением правильности расчета дивидендов будет бухгалтерская отчетность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов. которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

2. Принимаем решение о выплате дивидендовПосле того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей. На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале. Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом. Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

3. Выплачиваем дивиденды и удерживаем НДФЛВ определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев) ставка НДФЛ 13%, а для нерезидентов — 15 %. НДФЛ нужно перечислить в бюджет государства не позднее следующего за выплатой дивидендов дня. Информацию о выплаченных суммах и налоге не забудьте отразить в квартальном отчёте 6-НДФЛ и годовом 2-НДФЛ. Страховые взносы на сумму дивидендов не начисляются.

Статья актуальна на 05.08.2016