Категория: Бланки/Образцы

Учет и отчетность

Учет и отчетность

Нередко организации и индивидуальные предприниматели выдают беспроцентные займы особо ценным сотрудникам или другим компаниям. Бухгалтерской службе необходимо правильно отразить в учете не только эти операции, но и связанные с ними налоговые последствия.

Моя знакомая бухгалтер Ирина пожаловалась как-то, что их организация (маслоперерабатывающий завод) выдала в виде беспроцентного займа 70 тысяч рублей одной из работниц. Из зарплаты у нее должны были вычитать по 2 тысячи ежемесячно, но эта «ценная сотрудница» каким-то образом через несколько месяцев умудрилась уволиться, и теперь ее не могут найти. Ирина, конечно, возмущалась тем, как этому ценному кадру удалось бесследно испариться, и задавалась вопросом, что теперь ей делать с отражением в учете данного займа. И это далеко не единственная неприятная ситуация, связанная со ссудами для персонала предприятия. Рассмотрим бухгалтерские нюансы и правила предоставления таких займов.

Нормативная базаНикаких запретов для предприятий на выдачу ссуд сотрудникам ни в Гражданском, ни в Налоговом кодексе РФ не установлено. Но, безусловно, определенные виды займов и конкретные ситуации могут вызвать внимание налоговых контролеров.

Так, важен размер ссуды. Если компания занимает работнику свыше 600 тысяч рублей, то согласно Федеральному закону от 07.08.2001 № 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» такая ссуда подпадает под обязательный контроль со стороны ревизоров.

Так же имеет значение то, что операция является именно беспроцентным займом физическим лицам и (или) другим юридическим лицам. В этом случае налоговики при проверке могут доначислить налог на прибыль, объясняя это тем, что основная цель коммерческой организации – получение прибыли, а, выдавая беспроцентный заём, фирма не получает экономической выгоды.

Размер ставки по ссуде указывается в договоре. Если ее там нет, то ставка приравнивается к ставке рефинансирования, установленной на день возврата займа или его части (п. 1 ст. 809 ГК РФ).

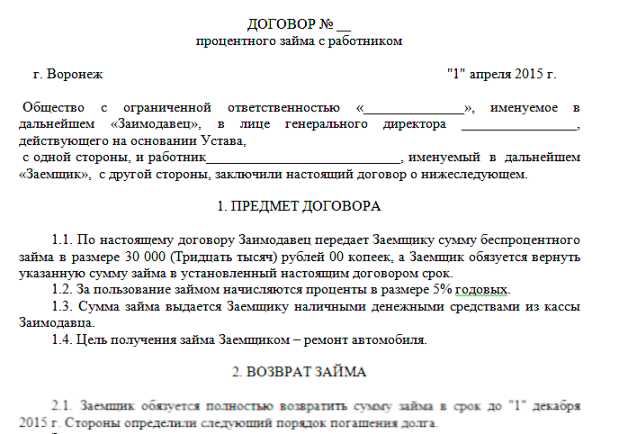

Договору займа посвящен параграф 1 главы 42 ГК РФ. Он считается заключенным с момента передачи денег. Обратите внимание, что договор займа между фирмой и физлицом должен быть заключен в письменной форме. Лучше всего к нему приложить и расписку сотрудника о получении денег.

Но предварительно нужно определить следующие моменты. Во-первых, уплачивает ли заемщик (сотрудник) заимодавцу проценты (то есть договор возмездный или безвозмездный). Во-вторых, каковы порядок и срок возврата денег. В-третьих, является ли заём целевым.

Проценты не начисляются только в случае, если это отдельно предусмотрено в договоре. Если условие о начислении процентов имеется, то необходимо установить их размер, порядок и способ уплаты. При отсутствии положения об уплате процентов их размер определяется по ставке рефинансирования ЦБ РФ на день уплаты заемщиком долга или его соответствующей части. Если нет иного соглашения, проценты выплачиваются ежемесячно до дня возврата займа (ст. 809 ГК РФ).

В итоге в договоре нужно указать следующее: сумму и валюту долга; порядок и срок возврата денежных средств (частями или единовременно; порядок возврата – внесение в кассу организации или безналичным перечислением на счет заимодавца); размер и порядок уплаты процентов (ежемесячно, ежеквартально, единовременно при возврате займа или иные варианты).

Процентный или беспроцентный?Логично, если организация берет с сотрудника проценты за предоставление ссуды. Процент устанавливается организацией и прописывается в договоре займа. НДФЛ бухгалтеру придется удержать, если имеет место превышение суммы процентов за пользование заемными средствами, исчисленной исходя из 2/3 ставки рефинансирования ЦБ РФ, над суммой процентов, исчисленной исходя из условий договора (пп. 1 п. 2 ст. 212 НК РФ). Согласно ст. 223 НК РФ дата получения дохода определяется на день уплаты процентов (пп. 3 п. 1 ст. 223 НК РФ). Это значит, что проценты за пользование ссудой нужно сравнивать с 2/3 ставки рефинансирования ЦБ РФ, действующей на день, когда сотрудник выплатил проценты.

Нет запретов для организаций и на выдачу беспроцентного займа. В этом случае указывается нулевая ставка. Если это не будет прописано, то, напомним, она автоматически будет устанавливаться исходя из ставки рефинансирования (ст. 809 ГК РФ).

При этом у сотрудника возникает доход в виде экономии на процентах. Нужно удержать налог, но опять же исходя из ставки рефинансирования. Согласно письму Минфина от 14.04.2009 № 03-04-06-01/89, если организация выдала беспроцентный заем, то фактической датой получения доходов в виде материальной выгоды следует считать дату возврата заемных средств.

Работник может каждый месяц из зарплаты возвращать какую-то сумму заимодавцу (организации). Тогда НДФЛ начисляется также ежемесячно. Налоговая база рассчитывается исходя из всей невозвращенной суммы займа и ставки рефинансирования на дату ежемесячного возврата денежных средств.

Безусловно, НДФЛ рассчитывает и удерживает налоговый агент, то есть фирма. Это делается нарастающим итогом с начала налогового периода каждый месяц с зачетом уже удержанного в предыдущие месяцы текущего налогового периода НДФЛ. Налог удерживается из зарплаты, но величина удержаний не должна превышать 50% от суммы всех выплат сотруднику.

Исключения из правилИз каждого правила есть исключения, то есть в определенных ситуациях при возврате займа удерживать НДФЛ не нужно – в частности, если налогоплательщику (физлицу) полагается имущественный налоговый вычет (пп. 2 п. 1 ст. 220 НК РФ). Если у налогоплательщика нет права на имущественный налоговый вычет, его доход, полученный в виде материальной выгоды, подлежит обложению НДФЛ по ставке 35%.

Если ссуда сотруднику целевая, то об НДФЛ смело можете забыть. Что это значит? Если работник собирается покупать земельный участок, долю в каком-то объекте недвижимости (земли) или строить дом, квартиру, то облагаемого дохода не возникает. То есть во всех этих случаях налогоплательщик имеет право на получение имущественного вычета, а исчислять НДФЛ с суммы материальной выгоды, полученной от экономии на процентах за пользование таким займом, не нужно (пп. 1 п. 1 ст. 212 НК РФ).

Если организация выдает процентную ссуду, то необходимо включить сумму процентов в свой доход (п. 6 ст. 250 НК РФ). По договорам займа, срок действия которых приходится более чем на один отчетный период, доход включается в состав доходов на конец соответствующего отчетного периода (п. 6 ст. 271 НК РФ). Понятно, что это касается только тех фирм, которые при расчете налога на прибыль используют метод начисления.

Вернемся к началу статьи. Если сотрудник уволился и не вернул ни заём, ни проценты по нему, как быть бухгалтеру с отражением такой ссуды в учете? Скорее всего, юристы предприятия будут выступать в суде с иском о взыскании с заемщика долга. Согласно письму УФНС России по г. Москве от 28.05.2007 № 20-12/049611 начисление процентов по кредиту в налоговом учете прекращается с даты принятия судом решения о взыскании соответствующих денежных средств с заемщика.

Бухгалтерский учетНачнем с того, что все виды расчетов с персоналом (кроме оплаты труда и подотчета) отражаются на счете 73 «Расчеты с персоналом по прочим операциям». Расчеты с персоналом по ссудам отражаются на субсчете 73-1 «Расчеты по предоставленным займам». Рассмотрим конкретные проводки.

В момент выдачи сотруднику ссуда отражается по дебету субсчета 73-1 в корреспонденции со счетом 50 «Касса» или 51 «Расчетные счета». Когда же работник погашает заём, то кредит субсчета 73-1 корреспондируется со счетами 50, 51, 70 «Расчеты с персоналом по оплате труда» в зависимости от принятого порядка платежа:

Дебет 73-1 Кредит 50 – выданы работнику деньги по договору займа;

Дебет 50 Кредит 73-1 – внесены средства в счет погашения займа.

Если договор займа возмездный, то проценты, полученные организацией, отражаются на субсчете 91-1 «Прочие доходы» счета 91 «Прочие доходы и расходы». Проводки выглядят следующим образом:

Дебет 73-1 Кредит 91-1 – начислены проценты за пользование займом;

Дебет 50 Кредит 73-1 – внесены денежные средства по процентам за пользование займом.

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!

Из-за изменений по НДФЛ с 2016 года, нужно учитывать некоторые особенности, когда выдаете займ сотруднику компании. Нужно ли считать НДФЛ, если выдали беспроцентный займ работнику? Начислять ли взносы на сумму прощенного займа? Информация актуальна на 2016 год.

Беспроцентный займ«…В январе 2016 года выдали сотруднику беспроцентный заем. Работник погашает свой долг, переводя деньги с личного счета на счет нашей компании. Надо ли посчитать НДФЛ с материальной выгоды и в какой срок. »

— Налог надо считать в последний день каждого месяца, а удержать — с ближайшей зарплаты.

С 1 января 2016 года доход в виде материальной выгоды от экономии на процентах возникает на последний день каждого месяца (подп. 7 п. 1 ст. 223 НК РФ). На эту дату надо рассчитать НДФЛ по ставке 35 процентов. Изменения по НДФЛ с 2016 года >>>

Первый раз выгоду надо определить на 31 января. Если в этот день работник не получает других доходов, то удержать налог нужно с ближайшей зарплаты (п. 1 ст. 210 НК РФ). Например, с зарплаты за январь, которую компания выдает в феврале. Сумма удержанного налога не должна превышать 50 процентов от выплат (п. 4 ст. 226 НК РФ).

Вернуть заем разрешено только из наличных, снятых со счета«…Выдали сотруднику заем. Ежемесячно он возвращает его в кассу. Вправе ли мы потратить эти деньги, чтобы вернуть деньги, которые компания заняла у директора. »

— Нет, не вправе.

Наличную выручку из кассы можно расходовать только на цели, перечисленные в пункте 2 Указания Банка России от 07.10.13 № 3073-У. В частности, на зарплату, выдачу денег под отчет и т. д. Гасить задолженность по займу из наличной выручки вы не вправе.

Деньги, которые возвращает в кассу работник, не считаются наличной выручкой. А значит, формально их можно тратить на любые цели. В то же время в Указании № 3073-У есть другое ограничение. Погашать займы можно только из средств, которые компания сняла с расчетного счета (п. 4 Указания № 3073-У). Поэтому выдать наличные вы вправе только за счет денег, которые сняли с расчетного счета. Иначе при проверке возможен штраф на компанию до 50 тыс. рублей (ч. 1 ст. 15.1 КоАП РФ).

Прощенный заем и взносы— В прошлом году мы выдали сотруднику беспроцентный заем. В ноябре работник уволился, но за ним остался долг по займу в размере 50 тыс. рублей. Руководитель решил простить задолженность. Начислять ли взносы на сумму прощенного долга?

— Нет, если компания простит долг на основании договора дарения. Для этого необходимо подписать с работником соглашение. Подтверждает это и письмо Минздравсоцразвития России от 27.02.10 № 406–19.

— Мы сейчас не можем связаться с бывшим сотрудником и заключить с ним договор дарения. Поэтому мы просто спишем долг по займу в учете. В каком периоде надо начислить страховые взносы?

— На дату приказа руководителя о прощении долга (письма Минздравсоцразвития России от 17.05.10 № 1212–19, ФСС РФ от 17.11.11 № 14-03-11/08–13985).

Компания вправе не платить страховые взносы с долга, который простила сотруднику. Конечно, если выплата не связана с работой по трудовому договору, то есть не предусмотрена системой оплатой труда и не зависит от результатов работы «физика». Согласны с этим и судьи (определения Верховного суда РФ от 18.08.15 № 306-КГ15-8237, ВАС РФ от 10.07.14 № ВАС-8732/14). Но защитить свою правоту компаниям пока удается только в суде.

НДФЛ с матвыгоды от займа— Выдали работнице беспроцентный заем в январе сроком на два года. У сотрудницы возникает материальная выгода от экономии на процентах. Но сотрудница ушла в длительный отпуск без содержания и доходов не получает. Поэтому удерживать налог не с чего. Определять материальную выгоду все равно надо ежемесячно?

— Да, с 2016 года рассчитывать НДФЛ с материальной выгоды от экономии на процентах надо ежемесячно (п. 1 ст. 223 НК РФ). Удержать налог надо с ближайшей выплаты. Если до конца года вы не сможете удержать налог, надо будет сообщить в инспекцию о неудержанном НДФЛ не позднее 1 марта 2017 года.

— Рассчитывать выгоду надо с учетом ключевой ставки?

— Да, надо брать ставку, которая действует на дату получения доходов. А в 2016 году ставка рефинансирования равна ключевой.

— В конце прошлого года мы сами получили заем от директора под 12 процентов годовых. Удерживать НДФЛ с процентов надо ежемесячно или только при выплате дохода?

— При выплате. Дата получения доходов определяется ежемесячно только для материальной выгоды от экономии на процентах. То есть для займов, которые «физик» получил от компании. Налог с выданных процентов надо удерживать на дату выплаты (подп. 1 п. 1 ст. 223 НК РФ).

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Как в 2016 г. отразить в учете организации-заимодавца операции, связанные с предоставлением работнику беспроцентного займа и его возвратом, произведенным единовременно путем внесения работником денежных средств в кассу организации?

По договору займа 19.01.2016 работнику на банковский счет перечислены денежные средства в сумме 50 000 руб. которые подлежат возврату работником 18.04.2016. Ставка рефинансирования Банка России в течение всего срока действия договора займа составляет (условно) 11%. Предоставление займа работнику не связано с приобретением или строительством им жилья на территории РФ.

Гражданско-правовые отношенияВыдача беспроцентного займа работнику производится на основании договора займа, заключенного между работником и организацией в письменной форме, с прямым указанием в договоре условия о том, что заем является беспроцентным. Указанный договор займа считается заключенным в данном случае с момента перечисления денежных средств на банковский счет работника (п. 1 ст. 807. п. п. 1, 3 ст. 809 Гражданского кодекса РФ ).

Заемщик обязан возвратить заимодавцу полученную сумму займа в срок и в порядке, которые предусмотрены договором займа (п. 1 ст. 810 ГК РФ ). В рассматриваемом случае договором предусмотрено, что работник возвращает заем единовременно в установленный договором срок путем внесения денежных средств в кассу организации.

Порядок ведения кассовых операцийПрием наличных денег от физического лица в погашение выданного ему займа оформляется приходным кассовым ордером. В подтверждение приема наличных денег работнику выдается квитанция к приходному кассовому ордеру (пп. 4.1 п. 4, п. 5, абз. 5 пп. 5.1 п. 5 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства ").

При осуществлении наличных денежных расчетов по возврату суммы займа контрольно-кассовая техника не применяется, поскольку данные операции не связаны с реализацией товаров (работ, услуг) (см. например, Письмо Минфина России от 28.05.2012 N 03-01-15/4-104, п. 7 Приложения к Письму ФНС России от 10.06.2011 N АС-4-2/9303@ ).

Напомним, что наличные денежные расчеты между организацией и физическим лицом, не являющимся индивидуальным предпринимателем, могут проводиться без ограничения по сумме (п. 5 Указания Банка России от 07.10.2013 N 3073-У "Об осуществлении наличных расчетов ").

Налог на доходы физических лиц (НДФЛ)В случае получения беспроцентного займа у работника возникает облагаемый НДФЛ доход в виде материальной выгоды, полученной от экономии на процентах за пользование полученными от организации заемными средствами (п. 1 ст. 210. пп. 1 п. 1 ст. 212 Налогового кодекса РФ ).

В общем случае налоговая база при получении дохода в виде материальной выгоды определяется как превышение суммы процентов за пользование заемными средствами, выраженными в рублях, исчисленной исходя из 2/3 действующей ставки рефинансирования, установленной Банком России на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора (пп. 1 п. 2 ст. 212 НК РФ). Поскольку в рассматриваемой ситуации работником получен беспроцентный заем, то налоговая база определяется как сумма процентов за пользование заемными средствами, исчисленная исходя из 2/3 действующей ставки рефинансирования, установленной Банком России на дату фактического получения указанного дохода.

С 01.01.2016 дата фактического получения дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных средств, определяется как последний день каждого месяца в течение срока, на который были предоставлены заемные средства (пп. 7 п. 1 ст. 223 НК РФ. пп. "б" п. 1 ст. 2, ч. 3 ст. 4 Федерального закона от 02.05.2015 N 113-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в целях повышения ответственности налоговых агентов за несоблюдение требований законодательства о налогах и сборах ").

Исходя из приведенных выше норм в данной ситуации налоговая база по НДФЛ составит:

на 31 января - 120,22 руб. (50 000 руб. x 2/3 x 11% / 366 дн. x 12 дн. где 12 дн. - количество дней пользования заемными средствами в январе);

на 29 февраля - 290,53 руб. (50 000 руб. x 2/3 x 11% / 366 дн. x 29 дн.);

на 31 марта - 310,56 руб. (50 000 руб. x 2/3 x 11% / 366 дн. x 31 дн.);

на 30 апреля - 180,33 руб. (50 000 руб. x 2/3 x 11% / 366 дн. x 18 дн. где 18 дн. - количество дней пользования заемными средствами в апреле).

Налоговая ставка в отношении дохода в виде материальной выгоды от экономии на процентах установлена в размере 35% (п. 2 ст. 224 НК РФ ).

Организация в качестве налогового агента обязана исчислить, удержать и уплатить в бюджет сумму НДФЛ с указанного дохода (п. 1 ст. 226. п. 2 ст. 212 НК РФ ).

При получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50% суммы выплачиваемого дохода в денежной форме (абз. 2 п. 4 ст. 226 НК РФ ). Поскольку в данном случае налогоплательщик является работником организации, соответствующие суммы НДФЛ могут быть удержаны организацией из его заработной платы.

Согласно абз. 1 п. 6 ст. 226 НК РФ перечисление НДФЛ в бюджет производится не позднее дня, следующего за днем выплаты налогоплательщику дохода. Следовательно, если исчисленная с материальной выгоды сумма НДФЛ удерживается организацией из заработной платы работника, то перечисление суммы НДФЛ в бюджет производится не позднее дня, следующего за днем выплаты работнику заработной платы.

Бухгалтерский учетСумма денежных средств, выданных по договору займа, не признается расходом организации, поскольку при этом не происходит уменьшения экономических выгод организации применительно к п. 2 Положения по бухгалтерскому учету "Расходы организации" ПБУ 10/99. утвержденного Приказом Минфина России от 06.05.1999 N 33н.

Предоставленный заем в данном случае является беспроцентным, т.е. не может принести организации экономические выгоды (доход) в будущем. Следовательно, такой заем не соответствует условиям признания его финансовым вложением, установленным п. 2 Положения по бухгалтерскому учету "Учет финансовых вложений" ПБУ 19/02. утвержденного Приказом Минфина России от 10.12.2002 N 126н. Такой заем учитывается в качестве дебиторской задолженности.

На дату погашения работником предоставленного ему займа указанная дебиторская задолженность погашается, при этом дохода у организации не возникает (п. 3 Положения по бухгалтерскому учету "Доходы организации" ПБУ 9/99. утвержденного Приказом Минфина России от 06.05.1999 N 32н).

Бухгалтерские записи по рассматриваемым операциям производятся в порядке, установленном Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций. утвержденной Приказом Минфина России от 31.10.2000 N 94н, и приведены ниже в таблице проводок.

Налог на прибыль организацийСумма выданного займа и сумма денежных средств, полученных в счет погашения займа, не учитываются для целей налогообложения прибыли в составе расходов и доходов (п. 12 ст. 270. пп. 10 п. 1 ст. 251 НК РФ ).

С 01.01.2016 значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату (Указание Банка России от 11.12.2015 N 3894-У "О ставке рефинансирования Банка России и ключевой ставке Банка России ").

В данной консультации бухгалтерские записи приведены исходя из того, что сумма удержанного налога не превышает 50% суммы выплаты.

Операции по начислению и выплате заработной платы в данной консультации не рассматриваются и соответствующие бухгалтерские записи в таблице проводок не приводятся. Записи по перечислению налога в бюджет отражаются только на сумму НДФЛ, удержанную с дохода в виде материальной выгоды от экономии средств на уплату процентов по займу (без учета иных удержанных сумм НДФЛ).

М.С.Радькова

Консультационно-аналитический центр по бухгалтерскому учету и налогообложению

Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Предприятие выдало двум работникам беспроцентную ссуду на потребительские нужды. В настоящее время работники не могут полностью погасить ссуду. Предприятие готово списать задолженность по ссуде за счет нераспределенной прибыли. Один работник после планируемого предприятием прощения долга по не полностью погашенной денежной ссуде будет продолжать работать на предприятии, другой работник, являющийся пенсионером, может уволиться, возможно, как до, так и после прощения долга.

Какими документами нужно оформить списание задолженности?Облагается ли сумма прощенного долга НДФЛ и страховыми взносами?

Рассмотрев вопрос, мы пришли к следующему выводу:

При прощении долга физическим лицам у них возникает доход, подлежащий обложению НДФЛ. С доходов, полученных физическими лицами при прощении долга, организация, по общему правилу, в качестве налогового агента обязана исчислить и удержать сумму НДФЛ.

В том случае, если прощение долга не обусловлено трудовыми отношениями (трудовые договора не содержат обязательств по предоставлению работникам беспроцентных ссуд и обязательств простить в дальнейшем долг), операции про прощению долга работникам не имеют ярко выраженного регулярного характера и производятся вне зависимости от результатов труда работников, объекта обложения страховыми взносами в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний не возникает.

Для оформления прощения долга целесообразно оформить договор дарения. Для прощения задолженности должен быть оформлен первичный документ, определенный для указанных целей руководителем экономического субъекта и содержащий обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Исходя из положений ГК РФ выдача работнику беспроцентной ссуды в денежной форме может быть классифицирована как предоставление ему займа (ст. 807 ГК РФ). По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

При этом в соответствии со ст. 809 ГК РФ, если иное не предусмотрено законом или договором займа, заимодавец имеет право на получение с заемщика процентов на сумму займа в размерах и в порядке, определенных договором. В рассматриваемой ситуации стороны предусмотрели, что ссуда является беспроцентной.

Прощение долга является одним из способов прекращения обязательства, при котором обязательство прекращается освобождением должника от лежащих на нем обязанностей, если это не нарушает прав других лиц в отношении имущества кредитора (ст. 415 ГК РФ).

В п. 3 информационного письма Президиума ВАС РФ от 21.12.2005 N 104 говорится о том, что отношения кредитора и должника по прощению долга можно квалифицировать как дарение, только если судом будет установлено намерение кредитора освободить должника от обязанности по уплате долга в качестве дара.

В рассматриваемой ситуации предприятие прощает работникам долг за счет нераспределенной прибыли, то есть без предъявления каких-либо встречных требований, поэтому сделка по прощению долга может быть квалифицирована как дарение.

Так, согласно п. 1 ст. 572 ГК РФ по договору дарения одна сторона (даритель) безвозмездно передает или обязуется передать другой стороне (одаряемому) вещь в собственность либо имущественное право (требование) к себе или к третьему лицу либо освобождает или обязуется освободить ее от имущественной обязанности перед собой или перед третьим лицом.

Согласно ст. 209 НК РФ объектом обложения НДФЛ признается доход, полученный налогоплательщиками:

- от источников в РФ и (или) от источников за пределами РФ - для физических лиц, являющихся налоговыми резидентами РФ;

- от источников в РФ - для физических лиц, не являющихся налоговыми резидентами РФ.

Доходом для целей исчисления НДФЛ признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, определяемая в соответствии с главой 23 НК РФ (ст. 41 НК РФ).

На основании п. 1 ст. 210 НК РФ при определении налоговой базы по НДФЛ учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

При прощении организацией долга работнику с него снимается обязанность по возврату полученных денежных средств, с этого момента у работника образуется экономическая выгода (доход) в виде суммы прощенного долга, которая подлежит обложению НДФЛ (смотрите также письмо Минфина России от 22.01.2010 N 03-04-06/6-3).

Таким образом, при прощении долгов физическим лицам у них возникает доход, подлежащий обложению НДФЛ.

При этом необходимо учитывать, что в силу п. 28 ст. 217 НК РФ не подлежат обложению (освобождаются от налогообложения) НДФЛ доходы физических лиц, не превышающие 4 000 рублей, в виде стоимости подарков, полученных налогоплательщиками от организаций или индивидуальных предпринимателей.

Положения п. 28 ст. 217 НК РФ применяются независимо от того, в какой форме (денежной или натуральной) осуществлено дарение в пользу физического лица (письмо Минфина России от 23.11.2009 N 03-04-06-01/302). Следовательно, в налоговую базу по НДФЛ включается сумма прощенного долга, превышающая 4000 рублей (смотрите также письмо Минфина России от 05.04.2011 N 03-04-06/6-75).

С доходов, полученных физическими лицами при прощении долгов, организация, по общему правилу, в качестве налогового агента обязана исчислить и удержать сумму НДФЛ (п.п. 1, 2 ст. 226 НК РФ).

Страховые взносы в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования

Отношения, связанные с исчислением и уплатой (перечислением) страховых взносов в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования, регулируются Федеральным законом от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования" (далее - Закон N 212-ФЗ).

В соответствии с ч. 1 ст. 7 Закона N 212-ФЗ объектом обложения страховыми взносами для плательщиков страховых взносов признаются, в частности, выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг.

В то же время ч. 3 ст. 7 Закона N 212-ФЗ предусмотрено, что не относятся к объекту обложения страховыми взносами выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав).

В письмах ПФР от 29.09.2010 N 30-21/10260, Минздравсоцразвития России от 19.05.2010 N 1239-19, от 07.05.2010 N 10-4/325233-19, от 05.03.2010 N 473-19, от 27.02.2010 N 406-19 разъясняется, что в случае передачи подарка (в том числе в виде денежных сумм) работнику по договору дарения, заключенному в письменной форме, у организации объекта обложения страховыми взносами на основании ч. 3 ст. 7 Закона N 212-ФЗ не возникает (смотрите также письма Минздравсоцразвития России от 12.08.2010 N 2622-19, от 06.08.2010 N 2538-19).

В письме Минздравсоцразвития России от 27.02.2010 N 406-19 также указывалось на то, что не относятся к объекту обложения страховыми взносами согласно ч. 3 ст. 7 Закона N 212-ФЗ выплаты и иные вознаграждения, производимые в рамках гражданско-правовых договоров, предметом которых является переход права собственности или иных вещных прав на имущество (имущественные права), и договоров, связанных с передачей в пользование имущества (имущественных прав). Таким образом, в случае передачи подарка (в том числе в виде денежных сумм) работнику по договору дарения, заключенному в письменной форме, у организации объекта обложения страховыми взносами на основании ч. 3 ст. 7 Закона N 212-ФЗ не возникает (смотрите также письмо Минздравсоцразвития России от 05.03.2010 N 473-19).

Между тем, несмотря на то, что прощение долга работнику фактически является дарением, в письмах ФСС России от 17.11.2011 N 14-03-11/08-13985, Минздравсоцразвития России от 21.05.2010 N 1283-19, от 17.05.2010 N 1212-19 приводятся разъяснения, согласно которым в случае прекращения обязательств по возврату работником денежных средств по договору ссуды, сумма невозвращенного долга подлежит обложению страховыми взносами согласно ч. 1 ст. 7 Закона N 212-ФЗ как выплата, произведенная в пользу работника в рамках его трудовых правоотношений с организацией.

Арбитражная практика по данному вопросу исходит из того, что прощение долга не может рассматриваться в качестве выплаты в рамках трудовых отношений для ситуаций, когда из содержаний договоров ссуды не усматривается оснований для соотнесения их с трудовыми договорами; обязательства сторон по договорам ссуды не поставлены в зависимость от исполнения работником своей трудовой функции; трудовые договоры не содержат обязательств заявителя предоставить работникам беспроцентный целевой заем, а также не содержат обязательств в дальнейшем простить долг (постановления ФАС Поволжского округа от 17.12.2013 N Ф06-24/13 по делу N А65-4684/2013, от 29.08.2013 N Ф06-7733/13 по делу N А65-18176/2012, от 20.06.2013 N Ф06-4139/13 по делу N А65-19012/2012, от 21.05.2013 N Ф06-3747/13 по делу N А65-18287/2012).

Таким образом, вопрос об обложении страховыми взносами при прощении долга работникам организации не является однозначным и может привести к судебным спорам.

По нашему мнению, в том случае, если прощение долга не обусловлено трудовыми отношениями (трудовые договора не содержат обязательств по предоставлению работникам беспроцентных ссуд и обязательств простить в дальнейшем долг), операции про прощению долга работникам не имеют ярко выраженного регулярного характера и производятся вне зависимости от результатов труда работников, объекта обложения страховыми взносами не возникает.

В отношении прощения долга работнику, который, вероятнее всего, уволится, снизить вероятность возникновения споров может прощение долга после прекращения с ним трудовых отношений.

Страховые взносы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний установлены Федеральным законом от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний" (далее - Закон N 125-ФЗ).

В соответствии с п. 1 ст. 20.1 Закона N 125-ФЗ объектом обложения страховыми взносами признаются выплаты и иные вознаграждения, выплачиваемые страхователями в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, если в соответствии с гражданско-правовым договором страхователь обязан уплачивать страховщику страховые взносы.

По аналогии со страховыми взносами, предусмотренными Законом N 212-ФЗ, при разрешении споров суды исходят из того, что прощение долга не является выплатой в рамках трудовых отношений, а факт наличия трудовых отношений между обществом и его работниками не служит основанием для признания всех выплат, которые производятся работникам, оплатой за их труд. Списание единовременных целевых займов не связано с выполнением работниками трудовых обязанностей, не является стимулирующей или компенсирующей выплатой, имеет нерегулярный характер, произведено вне зависимости от результатов труда работника и не предусмотрено в трудовых договорах (постановление ФАС Поволжского округа от 16.01.2014 N Ф06-1142/13 по делу N А65-8302/2013).

На наш взгляд, при соблюдении тех же условий, что и для страховых взносов, предусмотренных Законом N 212-ФЗ, объекта обложения страховыми взносами по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний не возникает.

Как уже отмечалось выше, прощение долга в рассматриваемой ситуации может быть квалифицировано как дарение.

В соответствии с п. 2 ст. 574 ГК РФ договор дарения движимого имущества должен быть заключен в письменной форме только в случае, если дарителем является юридическое лицо и стоимость дара превышает три тысячи рублей или если договор содержит обещание дарения в будущем. В остальных случаях договор дарения может заключаться в устной форме.

С учетом приведенных выше разъяснений касательно страховых взносов представляется целесообразным оформление прощения долга договором дарения.

Операции по прощению долга являются фактами хозяйственной жизни в понимании ст. 3 Закона N 402-ФЗ, следовательно, подлежат оформлению первичными учетными документами (ч. 1 ст. 9 Закона N 402-ФЗ).

Состав и формы первичных учетных документов определяются руководителем экономического субъекта по представлению должностного лица, на которое возложено ведение бухгалтерского учета (ч. 4 ст. 9 Закона N 402-ФЗ, информация Минфина России от 04.12.2012 N ПЗ-10/2012). При этом каждый первичный учетный документ должен содержать реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Таким образом, для прощения задолженностей должен быть оформлен первичный документ, определенный для указанных целей руководителем экономического субъекта и содержащий обязательные реквизиты, предусмотренные ч. 2 ст. 9 Закона N 402-ФЗ.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Арыков Степан

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член МоАП Горностаев Вячеслав

1 апреля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Рекомендуйте статью коллегам: