Категория: Бланки/Образцы

В наш динамичный век без достаточно хорошего образования трудно рассчитывать на успехи в профессиональной деятельности. Новые производства и технологии, обновленные стандарты, нормы и нормативы, изменения законодательства, влекущие за собой иные "правила игры", требуют в том числе и постоянного совершенствования приобретенных знаний и навыков. Поэтому учиться приходится практически всем - людям как среднего, так и преклонного возраста, не говоря уже о молодых.

Действующее законодательство РФ о налогах и сборах позволяет налогоплательщикам - физическим лицам частично компенсировать затраты на свое обучение и обучение детей посредством получения социального налогового вычета по НДФЛ (пп. 2 п. 1 ст. 219 НК РФ).

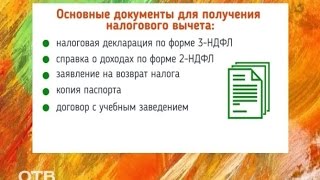

Для получения такого вычета физическому лицу необходимо обратиться в инспекцию ФНС России по месту жительства лично, так как данный вычет предоставляется только налоговой службой (п. 2 ст. 219 НК РФ). Поэтому всем, кто осуществил затраты на обучение, для получения рассматриваемого вычета придется подавать налоговую декларацию по налогу на доходы физических лиц (форма 3-НДФЛ, утв. Приказом ФНС России от 10.11.2011 N ММВ-7-3/760), включив в нее при этом и лист Ж2 "Расчет социальных вычетов".

Воспользоваться же социальным налоговым вычетом на обучение могут только те налогоплательщики, доходы которых облагаются НДФЛ по налоговой ставке 13% (п. 3 ст. 210 НК РФ). Рассматриваемый вычет предоставляется в сумме, фактически истраченной с учетом ограничений, установленных пп. 2 п. 1 и п. 2 ст. 219 НК РФ.

Собственное обучениеСоциальный налоговый вычет по расходам на свое обучение предоставляется при наличии у образовательного учреждения соответствующей лицензии или иного документа, который подтверждает статус учебного заведения (абз. 1, 3 пп. 2 п. 1 ст. 219 НК РФ, Письмо УФНС России по г. Москве от 21.02.2011 N 20-14/4/015677@).

В приведенной норме законодатель употребил понятие "образовательное учреждение", которое использовалось в действовавшем вплоть до 31 августа 2013 г. включительно Законе РФ от 10.07.1992 N 3266-1 "Об образовании". Образовательным согласно ст. 12 Закона N 3266-1 являлось учреждение, осуществляющее образовательный процесс, то есть реализующее одну или несколько образовательных программ и (или) обеспечивающее содержание и воспитание обучающихся, воспитанников. Оно должно было быть юридическим лицом, которое создавалось и регистрировалось в соответствии с законодательством РФ.

С 1 же сентября прошлого года вступил в силу Федеральный закон от 29.12.2012 N 273-ФЗ "Об образовании в Российской Федерации" (п. 1 ст. 111 Закона N 273-ФЗ), в котором используются другие понятия, в частности "образовательная организация". Образовательная организация создается в форме, установленной гражданским законодательством для некоммерческих организаций (п. 1 ст. 22 Закона N 273-ФЗ).

Образовательные учреждения могли быть государственными, муниципальными, негосударственными (частными учреждениями, в том числе учреждениями общественных объединений и религиозных организаций). Таковыми в зависимости от того, кем создана организация, могут быть и образовательные организации (ст. 22 Закона N 273-ФЗ):

Предусматривающие НК РФ нормы на право налогоплательщика на социальный вычет по расходам на обучение не содержат исключений по видам образовательных учреждений. Следовательно, вычет можно получить при обучении как в государственных или муниципальных образовательных учреждениях, так и в частных.

К образовательным учреждениям относились, в частности:

Организации, осуществляющие образовательную деятельность, продолжают осуществлять ее на основании лицензий на осуществление образовательной деятельности и свидетельств о государственной аккредитации (за исключением имеющих государственную аккредитацию дополнительных профессиональных образовательных программ), выданных им до дня вступления в силу Закона N 273-ФЗ с учетом норм все того же Закона N 273-ФЗ.

В целях приведения образовательной деятельности в соответствие с Законом N 273-ФЗ ранее выданные лицензии и свидетельства о государственной аккредитации должны быть переоформлены до 1 января 2016 г.

Свидетельства о государственной аккредитации в части имеющих государственную аккредитацию дополнительных профессиональных образовательных программ являются не действующими со дня вступления в силу Закона N 273-ФЗ.

Индивидуальные предприниматели, осуществляющие образовательную деятельность с привлечением педагогических работников, должны получить лицензию на осуществление образовательной деятельности до 1 января 2014 г. В случае неполучения ими до истечения указанного срока лицензий такие предприниматели обязаны прекратить осуществление образовательной деятельности с привлечением педагогических работников (п. п. 7 - 10 ст. 108 Закона N 273-ФЗ).

Право на ведение образовательной деятельности возникает у образовательного учреждения только с момента выдачи ему лицензии (разрешения) (п. 1 ст. 91 Закона N 273-ФЗ, ст. 33 Закона N 3266-1). Поэтому в случае, если срок действия лицензии истек, образовательное учреждение не имеет права осуществлять образовательную деятельность. Расходы на обучение в таком учебном заведении налоговики, скорее всего, не позволят включить в социальный налоговый вычет.

Если в лицензии срок ее действия не указан, то налогоплательщику надлежит представить другие документы, подтверждающие, что срок действия лицензии на период его обучения не истек. Таким документом, в частности, может быть свидетельство о государственной аккредитации учебного заведения с указанием в нем срока действия лицензии (Письмо УМНС России по г. Москве от 30.07.2004 N 11-11н/50268).

В п. 2 ст. 108 Закона N 108-ФЗ приведены тождества в части наименований образовательных программ, реализующихся в Российской Федерации до дня вступления в силу Закона N 273-ФЗ, образовательным программам, предусмотренным данным Законом.

Наличие лицензии или иного документа, подтверждающего статус учебного заведения, могут засвидетельствовать их копии. Если же в договоре на обучение содержится ссылка на реквизиты лицензии или иного документа, то представлять указанные копии не нужно (Письма Минфина России от 18.03.2010 N 03-04-05/7-109, ФНС России от 31.08.2006 N САЭ-6-04/876@).

Для получения социального налогового вычета по расходам на собственное обучение не имеет значения форма обучения. Она может быть очной, очно-заочной, заочной или дистанционной (абз. 1, 6 пп. 2 п. 1 ст. 219 НК РФ, Определение КС РФ от 17.12.2008 N 1071-О-О, Письма Минфина России от 22.02.2012 N 03-04-05/7-217, ФНС России от 01.11.2008 N ШС-15-7/1275).

Статья 219 НК РФ не предусматривает ограничений по применению вычета, если обучение осуществляется за рубежом (упомянутое Письмо Минфина России N 03-04-05/7-217, Письмо МНС России от 30.01.2004 N ЧД-6-27/100@). Следовательно, налогоплательщик вправе воспользоваться вычетом по расходам на обучение в иностранном учреждении.

Но вновь повторимся, что рассматриваемый социальный налоговый вычет предоставляется только при наличии соответствующей лицензии или иного документа, который подтверждает статус данного учебного заведения. Касается это и иностранных образовательных учреждений. В качестве документов, подтверждающих соответствующий статус иностранных образовательных учреждений, могут использоваться лицензия образовательного учреждения, его программа, устав либо иные документы, перечень которых зависит от специфики деятельности учреждения, а также от требований законодательства иностранного государства в отношении подтверждения статуса образовательного учреждения (Письма Минфина России от 05.08.2010 N 03-04-06/6-163, от 15.04.2010 N 03-04-05/7-203).

Ко всем подтверждающим документам в данном случае фискалы желают увидеть нотариально заверенный перевод (Письма УФНС России по г. Москве от 16.02.2012 N 20-14/13563@, от 06.08.2010 N 20-14/4/083175@). Финансисты же считают, что нотариального заверения копий указанных документов, а также их перевода на русский язык не требуется (Письмо Минфина России от 27.02.2013 N 03-04-07/7-59).

Применить рассматриваемый вычет можно в тех периодах, в которых фактически производилась оплата, так как только наличие фактических расходов является основанием для его предоставления (Письма Минфина России от 18.03.2010 N 03-04-05/7-110, ФНС России от 31.07.2009 N 3-5-04/1142@). Подтвердить их могут квитанции к приходным кассовым ордерам, чеки ККТ, платежные поручения, банковские выписки и т.п. (Письма Минфина России от 19.08.2010 N 03-04-05/7-470, ФНС России от 22.11.2012 N ЕД-4-3/19630@).

Договором на обучение налогоплательщика может быть предусмотрена как предварительная оплата, так и ее отсрочка. В случае если учеба оплачена заранее, то документы на вычет, на взгляд фискалов, физическому лицу следует подать только после окончания налогового периода, в котором начались занятия (Письмо ФНС России от 15.09.2006 N 04-2-02/570).

Если же окончательный расчет осуществляется по окончании учебного заведения, то вычет физическому лицу предоставляется в том налоговом периоде, в котором им согласно платежным документам фактически была произведена такая оплата (п. 1.3 упомянутого Письма ФНС России N САЭ-6-04/876@).

Вполне возможно, что за период проведения занятий возрастет цена обучения. Налоговики в этих случаях настоятельно рекомендуют представить документы, подтверждающие увеличение стоимости обучения, с указанием конкретной суммы. Таким документом может служить дополнительное соглашение к договору.

Не исключено, что работник, заключивший договор с учебным заведением на свое обучение, обратится к работодателю с просьбой перечислить денежные средства в оплату его обучения с последующим их возвратом в виде частичного удержания из выплачиваемых ему сумм вознаграждений. Фискалы не видят причин в отказе социального налогового вычета и в этом случае. По их мнению, он может быть предоставлен за тот налоговый период, в котором налогоплательщиком фактически были возмещены произведенные работодателем расходы. Факт возмещения налогоплательщиком денежных средств, перечисленных работодателем по заявлению работника в оплату обучения, можно подтвердить соответствующей справкой, выданной работодателем (п. 1.4 упомянутого Письма ФНС России N САЭ-6-04/876@).

Пример 1. В августе 2013 г. Я. Коваржем был заключен договор с образовательным учреждением на обучение. В этом же месяце он обратился к работодателю с просьбой оплатить его учебу в сумме 55 200 руб. с последующим ее удержанием равными долями в течение полугода. Работодателем указанная сумма была перечислена. При этом начиная с сентября из заработной платы работника ежемесячно удерживалось по 9200 руб. (55 200 руб. 6 мес. x 1 мес.).

За сентябрь - декабрь из доходов, начисленных работнику, в счет возврата перечисленной суммы за учебу было удержано 36 800 руб. (9200 руб/мес. x 4 мес.). Именно эту величину и может заявить в социальном налоговом вычете за 2013 г. работник как фактически осуществленные расходы. Для этого им в прилагаемый к декларации пакет документов включаются копия платежного поручения по оплате учебы Я. Коваржа и справка работодателя об осуществленных удержаниях в счет возмещения произведенной им оплаты учебы.

При наличии расходов на обучение предельная сумма вычета в прошлом году составляла не более 120 000 руб. в совокупности с расходами (п. 2 ст. 219 НК РФ):

В случае наличия у налогоплательщика в одном налоговом периоде (помимо расходов на свое обучение) других расходов, предусмотренных пп. 2 - 5 п. 1 ст. 219 НК РФ, он самостоятельно выбирает, какие виды расходов и в каких суммах учитываются в пределах максимальной величины социального налогового вычета (упомянутое Письмо УФНС России по г. Москве N 20-14/4/015677@).

Если понесенные расходы на оплату учебы превосходят установленный лимит, то превышающую сумму перенести на следующий год налогоплательщику не удастся. То, что разница между фактическими расходами на обучение, произведенными в налоговом периоде, и предельной суммой расходов, учитываемой в целях расчета социального налогового вычета, на последующие налоговые периоды не переносится, вначале подтвердил Минфин России (Письмо от 17.09.2010 N 03-04-05/6-554), а затем и ФНС России (Письмо от 16.08.2012 N ЕД-4-3/13603@). Руководство налоговой службы при этом дало поручение УФНС России по субъектам довести Письмо N ЕД-4-3/13603@ до нижестоящих налоговых органов.

Пример 2. В 2013 г. Р. Червенка оплатил свое обучение в образовательном учреждении в сумме 55 650 руб. Кроме того, им в течение года были уплачены:

- 24 000 руб. страховых взносов по заключенному договору добровольного пенсионного страхования;

- 47 850 руб. за услуги по зубному протезированию, оказанные стоматологической поликлиникой, имеющей соответствующую лицензию.

Общая сумма расходов Червенки, которые он вправе включить в социальный налоговый вычет по итогам 2013 г. - 127 500 руб. (55 650 + 24 000 + 47 850). Она превосходит предельное значение рассматриваемого вычета (127 500 > 120 000). Поэтому налогоплательщик может заявить в качестве вычета лишь предельное значение. При этом ему необходимо определить суммы по каждому виду расходов, входящие в заявленные 120 000 руб.

Превышающую же установленный лимит сумму 7500 руб. (127 500 - 120 000) Червенка перенести на 2014 г. не вправе.

Не предусмотрен положениями ст. 219 НК РФ и перенос остатка вычета на прошлые налоговые периоды для налогоплательщиков, в том числе лиц, получающих пенсии (Письмо ФНС России от 17.01.2012 N ЕД-3-3/73@).

Оплата учебы детейСоциальный налоговый вычет по расходам на обучение детей предоставляется (абз. 2 пп. 2 п. 1 ст. 219 НК РФ), если:

В упомянутом Определении КС РФ от 17.12.2008 N 1071-О-О высшие судьи указали, что основным критерием разграничения очной (дневной), очно-заочной (вечерней) и заочной форм получения высшего образования в образовательном учреждении является установленное соотношение между аудиторной нагрузкой и самостоятельной работой обучающегося, которое обусловливает различия не только в объемах аудиторной нагрузки и самостоятельной работы, но и в организации методического обеспечения образовательного процесса, количестве планируемых консультаций, проведении производственных и иных практик, предусмотренных учебным планом, и т.д.

При освоении образовательной программы высшего образования в очной форме устанавливается максимальный объем аудиторной учебной нагрузки, что предполагает обучение лица в качестве основного вида его деятельности. Освоение же программ в очно-заочной (вечерней) и заочной формах обучения - в связи с меньшим объемом аудиторной учебной нагрузки и направленностью на самостоятельное освоение образовательной программы - не препятствует полноценной трудовой деятельности лица и, как результат, получению самостоятельного заработка и возможности самостоятельной полной или частичной оплаты своего обучения.

Граждане, оплачивающие услуги по получению образования, предоставляемые их детям в различных формах, находятся в различных обстоятельствах, а потому установление для них на основании объективных критериев дифференцированных условий в части возможности исключения определенных сумм из налогооблагаемого дохода само по себе не может рассматриваться как не согласующееся с предписаниями ст. 19 (ч. 1 и 2) Конституции РФ принципа равенства.

К образовательным учреждениям согласно ст. 12 Закона N 3266-1 относились в том числе дошкольные учреждения, учреждения дополнительного образования детей (детские школы искусств, детско-юношеские спортивные школы и т.п.), специальные (коррекционные) учреждения для обучающихся, воспитанников с ограниченными возможностями здоровья.

Среди типов образовательных организаций, приведенных в ст. 23 Закона N 273-ФЗ, законодатель указал, в частности:

Исходя из этого социальный налоговый вычет можно получить по расходам на обучение детей не только в вузе, но и в других образовательных учреждениях, в том числе в детских садах, средних школах, спортивных и музыкальных школах, учебных центрах, домах детского творчества, на станциях юных техников, станциях юных натуралистов и в иных учреждениях. Так, чиновники не видят причин в возможности предоставления рассматриваемого вычета:

- в дошкольных образовательных учреждениях, включая детские сады (Письма Минфина России от 09.06.2011 N 03-04-05/5-414, УФНС России по г. Москве от 05.07.2010 N 20-14/4/069851@);

Но только (Письмо Минфина России от 28.03.2011 N 03-04-05/7-193):

При определении размера полагающегося налогоплательщику социального налогового вычета должны учитываться его фактические расходы на обучение ребенка. Иные расходы налогоплательщика, к примеру связанные с пребыванием ребенка в дошкольном учреждении, в частности осуществление медицинского наблюдения за ребенком, организация его питания и обеспечение безопасности, при определении размера вычета не учитываются.

В случае представления физическим лицом документов, подтверждающих включение в сумму оплаты содержания ребенка стоимости затрат непосредственно на образовательные услуги, оказанные в соответствии с заключенным договором, оно сможет реализовать свое право на получение данного налогового вычета в части фактически уплаченных им денежных средств на обучение ребенка (упомянутое Письмо УФНС России по г. Москве N 20-14/4/069851@).

Повторимся, вычет по расходам на обучение детей предоставляется только в случае, когда ребенок учится по очной форме обучения. Если во время учебы ребенка на дневном отделении заключено дополнительное соглашение на обучение по параллельной специальности по заочной форме, то вычет в отношении расходов по дополнительному соглашению не предоставляется (Письмо Минфина России от 28.06.2007 N 03-04-05-01/202).

Для получения социального налогового вычета на обучение детей родители должны подтвердить свой правовой статус. Он подтверждается свидетельством о рождении ребенка и записью в книге записи рождений (ст. 51 СК РФ).

Опекуны и попечители вправе заявить вычет на оплату учебы своего подопечного в возрасте до 18 лет. Статус опекуна или попечителя подтверждается решением (или постановлением) органа опеки и попечительства (п. 1 ст. 35 ГК РФ). Опека устанавливается над детьми до 14 лет, а попечительство - над детьми от 14 до 18 лет (п. 2 ст. 145 СК РФ). При достижении подопечным 14 лет опека над ним прекращается, а его опекун автоматически становится попечителем несовершеннолетнего без дополнительного решения об этом (п. 2 ст. 40 ГК РФ).

Опекуны и попечители, которые продолжают осуществлять свои обязанности над бывшими их подопечными после прекращения опеки или попечительства, сохраняют право на получение такого социального налогового вычета в случаях оплаты ими обучения указанных лиц в возрасте до 24 лет на дневной форме обучения (Письма Минфина России от 10.06.2010 N 03-04-05/7-324, УФНС России по г. Москве от 20.01.2006 N 28-10/2936).

Если ребенок усыновлен, лица, усыновившие его, приравниваются в правах и обязанностях к родственникам по происхождению (п. 1 ст. 137 СК РФ) и им выдается свидетельство об усыновлении (ст. 43 Федерального закона от 15.11.1997 N 143-ФЗ "Об актах гражданского состояния"). Таким образом, усыновители вправе получить вычет по расходам на обучение детей.

Право на получение рассматриваемого социального налогового вычета распространяется также на налогоплательщика - брата (сестру) обучающегося в случаях оплаты налогоплательщиком обучения брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях (абз. 6 пп. 2 п. 1 ст. 219 НК РФ).

Предоставление социального налогового вычета при оплате бабушкой обучения внучки, супругом - обучения супруги действующим законодательством о налогах и сборах не предусмотрено (Письма Минфина России от 08.04.2010 N 03-04-05/7-177, от 18.02.2010 N 03-04-05/7-62).

Предельная сумма упомянутого вычета в прошлом году составляла 50 000 руб. на каждого ребенка в общей сумме на обоих родителей (пп. 2 п. 1 ст. 219 НК РФ). На брата (сестру), когда они оплачивают обучение брата (сестры), указанное ограничение не распространяется, поскольку законодатель в приведенной норме использовал понятия "ребенок" и "родители". Платежи брата (сестры) ограничиваются по совокупности 120 000 руб.

При оплате родителями обучения своего ребенка социальный налоговый вычет может предоставляться как одному из родителей на всю сумму таких расходов (с учетом приведенного выше ограничения на одного ребенка), так и обоим родителям.

Пример 3. Фактические расходы на обучение ребенка у супругов Салак в 2013 году составили 80 000 руб. при этом мужем уплачено 50 000 руб. женой - 30 000 руб.

Поскольку совокупность расходов на учебу ребенка у обоих родителей превышает установленное ограничение (80 000 > 50 000), то заявить социальный вычет на все потраченное супруги не вправе. Если один из них при подаче документов укажет полностью уплаченную им сумму (50 000 либо 30 000 руб.), то во втором случае супругу в своем заявлении надлежит привести лишь 20 000 руб. (50 000 - 30 000).

Статья 219 НК РФ не содержит условия обязательного предоставления социального вычета только тому супругу, который указан в документе на оплату обучения. При предоставлении социального налогового вычета одному из супругов в случае, когда документы на обучение ребенка оформлены на другого супруга, реализация предусмотренных пп. 2 п. 1 ст. 219 НК РФ общих правил должна осуществляться с учетом положений, предусмотренных Семейным кодексом РФ.

Если оплата расходов за обучение ребенка была произведена за счет общей собственности супругов, оба супруга могут считаться участвующими в расходах по оплате обучения ребенка. То, что при внесении платежа по договору в платежных документах в качестве плательщика указывается один из супругов, не изменяет того обстоятельства, что эти расходы являются общими расходами супругов, и, соответственно, оба супруга могут претендовать на получение социального налогового вычета.

Следовательно, если документы на обучение ребенка оформлены на одного из супругов, другой супруг вправе получить социальный налоговый вычет по расходам на обучение ребенка при наличии у него в налоговом периоде доходов, облагаемых НДФЛ по ставке 13% (Письмо ФНС России от 13.03.2012 N ЕД-4-3/4202@). Данной позиции придерживаются и финансисты (Письмо Минфина России от 18.03.2013 N 03-04-05/7-238).

Возможно, к этому чиновников сподвигло Определение Верховного Суда РФ от 16.06.2006 N 48-В05-29, ведь в середине нулевых годов налоговики считали, что социальный налоговый вычет на обучение детей предоставляется только тому родителю, который непосредственно оплатил обучение ребенка (указан в документе на оплату обучения) (Письма ФНС России от 31.08.2006 N САЭ-6-04/876@, УФНС России по г. Москве от 03.04.2008 N 28-10/032965).

Высшие судьи в упомянутом Определении указали, что поскольку доходы, полученные каждым из супругов от трудовой, предпринимательской деятельности, а также полученные ими пенсии, пособия и иные денежные выплаты, не имеющие целевого назначения, являются их совместной собственностью (ст. 34 СК РФ), то право на получение социального налогового вычета на обучение детей имеет и второй родитель, если первый, который указан в документе об оплате обучения ребенка, им не воспользовался.

Пример 4. Отчимом, находящимся в браке с матерью ребенка, которого он не усыновил, в августе 2013 г. был заключен договор на обучение в вузе пасынка. За обучение в первом семестре в этом месяце он уплатил 45 000 руб.

Поскольку оплату обучения ребенка совершил отчим, находящийся в браке с матерью обучаемого, то она при наличии доходов, облагаемых НДФЛ по ставке 13%, вправе по итогам 2013 г. подать заявление на социальный налоговый вычет по обучению детей в сумме 45 000 руб.

Нередко случается, что оплату за обучение вносит сам ребенок. При этом именно он и указывается в документе об оплате образования. Минфин России, рассматривая эту ситуацию, посчитал, что налогоплательщик-родитель имеет право на получение социального налогового вычета на обучение ребенка лишь в том случае, если все документы, подтверждающие его фактические расходы, оформлены на него самого. Если же квитанция на оплату за обучение ребенка выписана на обучаемого, то право на получение указанного социального налогового вычета имеет именно ребенок (Письмо Минфина России от 15.11.2007 N 03-04-05-01/367).

Если же и договор на обучение, и квитанции об оплате обучения оформлены на ребенка, то оснований для предоставления налогоплательщику социального налогового вычета в сумме произведенных расходов на обучение детей не имеется (Письма Минфина России от 10.07.2013 N 03-04-05/26681, от 21.06.2013 N 03-04-05/23536).

Не помогает в этом случае и заявление ребенка о том, что деньги на обучение были предоставлены родителем, поскольку оно не относится к платежным документам, подтверждающим оплату налогоплательщиком обучения ребенка (Письмо Минфина России от 18.06.2010 N 03-04-05/7-338).

Налоговики же придерживаются более мягкой позиции. Для получения вычета одному из родителей (родителям) при представлении документов на вычет необходимо указать, что им (ими) было дано поручение ребенку самостоятельно внести выданные родителем (родителями) денежные средства в оплату обучения (п. 1.1 упомянутого Письма ФНС России N САЭ-6-04/876@). При этом договор на обучение ребенка должен быть заключен непосредственно с родителем либо в заключенном между образовательным учреждением и ребенком договоре родитель поименован как законный представитель своего ребенка (Письма УФНС России по г. Москве от 16.09.2009 N 20-14/4/096655, от 03.04.2008 N 28-10/032965).

КС РФ в Определении от 23.09.2010 N 1251-О-О указал, что положения пп. 2 п. 1 ст. 219 НК РФ не исключают того, что в качестве доказательства расходов на обучение ребенка, понесенных налогоплательщиком-родителем, может быть учтена квитанция об оплате обучения, оформленная на имя обучающегося, в совокупности с иными доказательствами, например договором родителя с образовательным учреждением и поручением ребенку о внесении переданных ему денежных средств в оплату стоимости обучения.

Социальный налоговый вычет предоставляется не только за время обучения в образовательном учреждении, но и за период академического отпуска (абз. 4 пп. 2 п. 1 ст. 219 НК РФ). Такой отпуск при этом должен быть оформлен в порядке, установленном Приказом Минобразования России от 05.11.1998 N 2782, действующим до 1 сентября 2013 г. и Приказом от 13.06.2013 N 455, вступившим в силу с указанной даты.

В последнее время активно применяются дистанционные методы обучения, в том числе и детей. Образовательные учреждения согласно Порядку использования дистанционных образовательных технологий (утв. Приказом Минобрнауки России от 06.05.2005 N 137) вправе использовать дистанционные образовательные технологии (ДОТ) при всех предусмотренных законодательством РФ формах получения образования или при их сочетании, при проведении различных видов учебных, лабораторных и практических занятий, практик (за исключением производственной практики), текущего контроля, промежуточной аттестации обучающихся. Образовательные же учреждения профессионального образования при подготовке по профессиям и специальностям, получение которых в очно-заочной (вечерней), заочной форме и форме экстерната не допускается, могут использовать ДОТ в очной форме при реализации профессиональных образовательных программ по общим гуманитарным, социально-экономическим и общим математическим дисциплинам (п. 4 Порядка N 137).

Следовательно, социальным налоговым вычетом на обучение детей налогоплательщик вправе воспользоваться в том случае, если дистанционное обучение проводилось по очной форме получения образования.

Многие молодые люди в настоящее время проходят обучение за рубежом. Выше приводились требования по представляемым для получения вычета документам, подтверждающим оплату учебы налогоплательщика вне пределов РФ. Они будут идентичны и в рассматриваемом случае.

Если оплата расходов на обучение производится за счет средств материнского (семейного) капитала, направляемых для обеспечения реализации дополнительных мер государственной поддержки семей, имеющих детей, то вычет на обучение налогоплательщиком не применяется (абз. 5 пп. 2 п. 1 ст. 219 НК РФ).

Оформление вычетаСоциальный налоговый вычет, как было сказано выше, предоставляется физическому лицу налоговым органом при подаче им налоговой декларации по НДФЛ.

Физические лица, которые в соответствии с НК РФ не должны представлять данную налоговую декларацию, могут не следовать срокам ее подачи - не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 229 НК РФ). Заявить о своем праве на такой вычет они могут в течение трех лет после окончания налогового периода, в котором были произведены расходы на обучение. Следовательно, по расходам на обучение, осуществленным в прошлом году, налогоплательщик может воспользоваться правом на указанный вычет в 2014 - 2016 гг.

Если же налогоплательщик в представленной налоговой декларации за год, в котором были осуществлены расходы на обучение, не заявил о своем праве на вычет, то он вправе подать уточненную декларацию опять же в течение все тех же трех лет.

К декларации необходимо приложить документы, подтверждающие как обоснованность несения физическим лицом расходов на учебу, так и фактическое их осуществление. Требование о представлении заявления на вычет с налоговой декларацией с 2010 г. упразднено (п. 4 ст. 1 Федерального закона от 27.12.2009 N 368-ФЗ "О внесении изменений в часть вторую Налогового кодекса Российской Федерации и Федеральный закон "О внесении изменений в главы 23 и 25 части второй Налогового кодекса Российской Федерации и о признании утратившими силу отдельных положений Федерального закона "О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации" и признании утратившими силу отдельных положений законодательных актов Российской Федерации").

К таковым при оплате собственной учебы, на наш взгляд, можно отнести:

При безналичной форме оплаты в качестве платежных документов, подтверждающих понесенные расходы на обучение, могут выступать банковские квитанции и копии платежных поручений о перечислении указанных средств на расчетный счет учебного заведения с отметкой банка об исполнении.

При оплате обучения наличными следует учитывать, что образовательные учреждения обязаны применять при осуществлении наличных денежных расчетов контрольно-кассовую технику (Письма ФНС России от 01.03.2006 N 04-2-02/140@, МНС России от 19.03.2004 N 33-0-14/225, УФНС России по г. Москве от 06.10.2005 N 22-12/71453). Поэтому документом, подтверждающим оплату, в данном случае будет являться кассовый чек. Поскольку в кассовом чеке сведения о плательщике не приводятся, то к кассовому чеку необходимо приложить также и квитанцию к приходному ордеру.

Отметим, что представление только бланков строгой отчетности, квитанции к приходному ордеру в подтверждение произведенной оплаты наличными работники налоговых органов могут посчитать недостаточным, следствием чего может быть отказ в социальном налоговом вычете.

Минфин России в Письме от 21.09.2011 N 03-04-06/5-232 перечислил необходимые реквизиты, которые должны быть в документах, подтверждающих фактические расходы налогоплательщика на обучение, для целей предоставления социального налогового вычета:

Сумма расходов, указанных в платежных документах, должна соответствовать сумме, указанной в договоре.

Копии представляемых с налоговой декларацией документов могут быть заверены непосредственно самим налогоплательщиком с расшифровкой подписи и датой их заверения (Письма УФНС России по г. Москве от 18.03.2011 N 20-14/4/25235@, от 21.02.2011 N 20-14/4/015677@). Подлинники документов в этом случае предъявляются работнику налоговой инспекции, который проставляет отметку о соответствии представленных копий подлинникам и дату их принятия (упомянутое Письмо ФНС России N САЭ-6-04/876@).

Налоговики настаивают на включении в пакет документов справки (справок) о доходах налогоплательщика по форме 2-НДФЛ, подтверждающей (подтверждающих) суммы полученного дохода, облагаемого по ставке 13%, и фактически уплаченного НДФЛ за отчетный налоговый период (Информационное сообщение ФНС России от 12.01.2006, Письма ФНС России от 10.11.2009 N 3-5-04/1652, УФНС России по г. Москве от 09.02.2010 N 20-14/4/013285@). При этом справка представляется налогоплательщиком в оригинале (упомянутое Письмо УФНС России по г. Москве N 20-14/4/015677@).

Для получения налогового вычета на обучение детей налогоплательщику понадобится дополнительно представить в налоговый орган также:

В налоговой декларации по НДФЛ для расчета социального налогового вычета используется лист Ж2.

В первой части этого листа налогоплательщик приводит по строке 020 сумму, уплаченную за обучение детей по очной форме обучения в образовательных учреждениях. Значение данного показателя не должно превышать 50 000 руб. на каждого ребенка на обоих родителей, опекуна, попечителя (п. 19.3 Порядка заполнения формы налоговой декларации по налогу на доходы физических лиц (приведен в Приложении N 2 к упомянутому Приказу ФНС России N ММВ-7-3/760)).

Во второй же части этого листа указываются расходы, включаемые в социальный налоговый вычет, для которых упомянутым п. 2 ст. 219 НК РФ предусмотрено ограничение по предельной сумме общего размера вычета (120 000 руб.). Для отражения принимаемой к вычету суммы, уплаченной налогоплательщиком за свое обучение, предназначена строка 050. По этой же строке приводится и сумма, уплаченная за обучение брата (сестры) в возрасте до 24 лет по очной форме обучения в образовательных учреждениях (п. 19.4 Порядка заполнения).

В общем случае налоговики должны вернуть денежные средства в течение одного месяца со дня получения заявления налогоплательщика (п. 6 ст. 78 НК РФ). Но для принятия положительного решения о предоставлении социального налогового вычета по расходам на учебу им необходимо провести камеральную налоговую проверку представленной декларации. На ее проведение фискалам дается три месяца со дня представления налоговой декларации (п. 2 ст. 88 НК РФ). Таким образом, причитающуюся к возврату сумму вычета налогоплательщику следует ожидать не ранее четырех месяцев с момента подачи декларации.

Возврат излишне уплаченных сумм налога налоговые органы производят в безналичной форме. Поэтому налогоплательщику, пожелавшему воспользоваться социальным налоговым вычетом по расходам на учебу, к вышеприведенным документам желательно приложить реквизиты банковского счета, на который надлежит перечислить возвращаемые ему денежные средства.