Категория: Бланки/Образцы

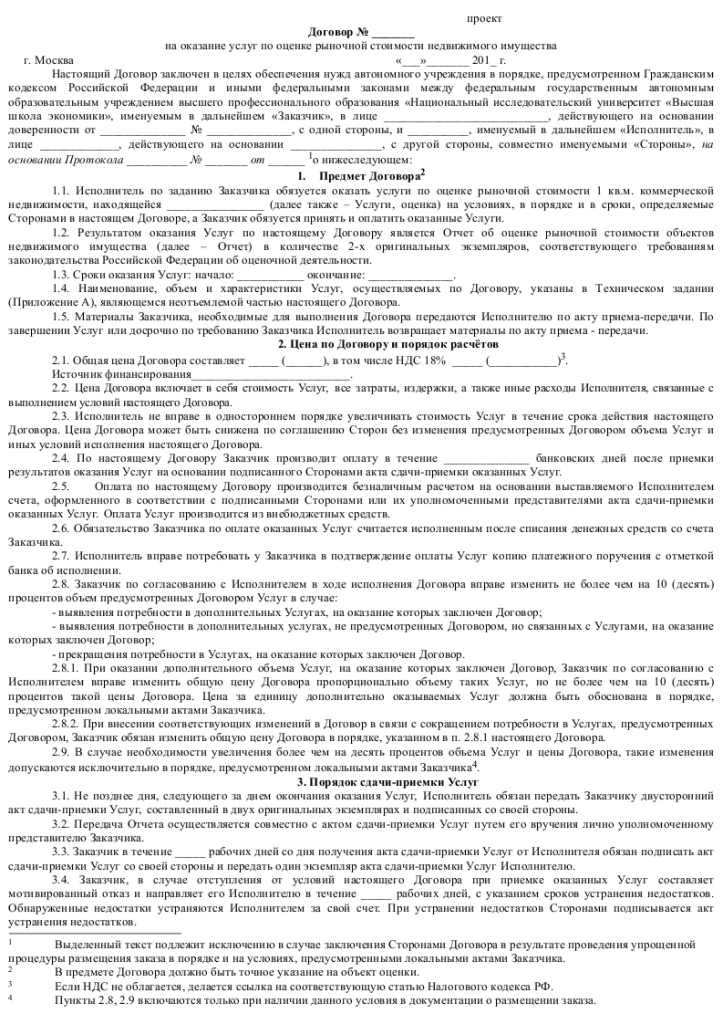

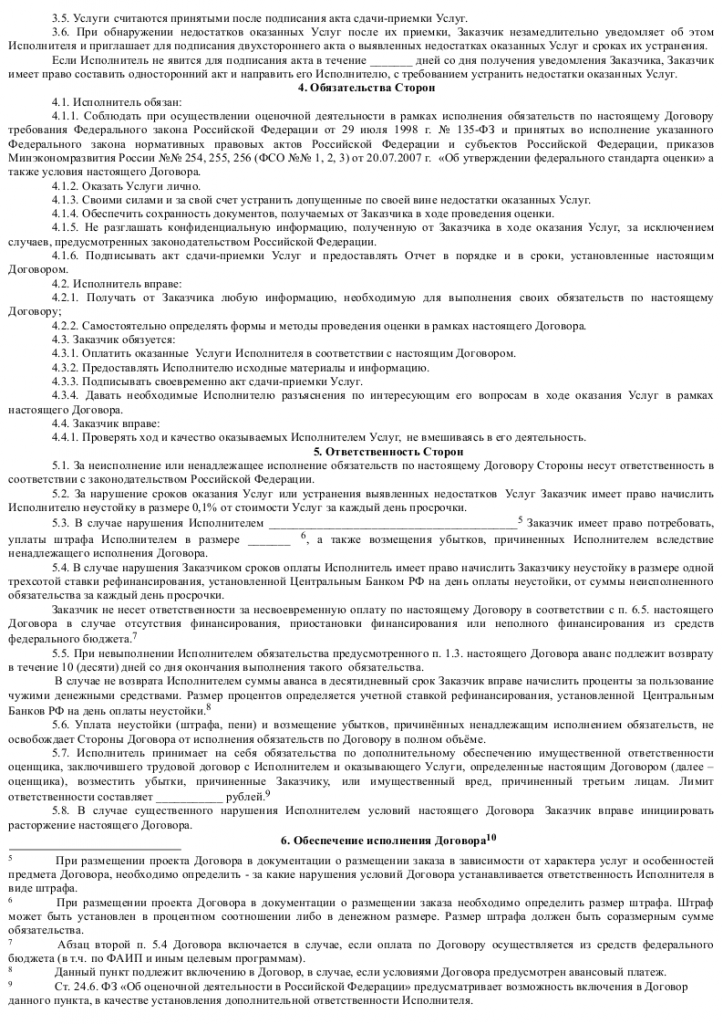

Обязательные требования к договору об оценке имущества сформулированы в ст. 10 Закона об оценочной деятельности. Договор между оценщиком и заказчиком, заключаемый в письменной форме, не требующий нотариального удостоверения, должен содержать:

• основание заключения договора;

• вид объекта оценки; при необходимости цель оценки и пе

речень оцениваемого оборудования могут быть приведены в за-

Далее кратко - Закон об оценочной деятельности. 2 Далее кратко — Стандарты оценки.

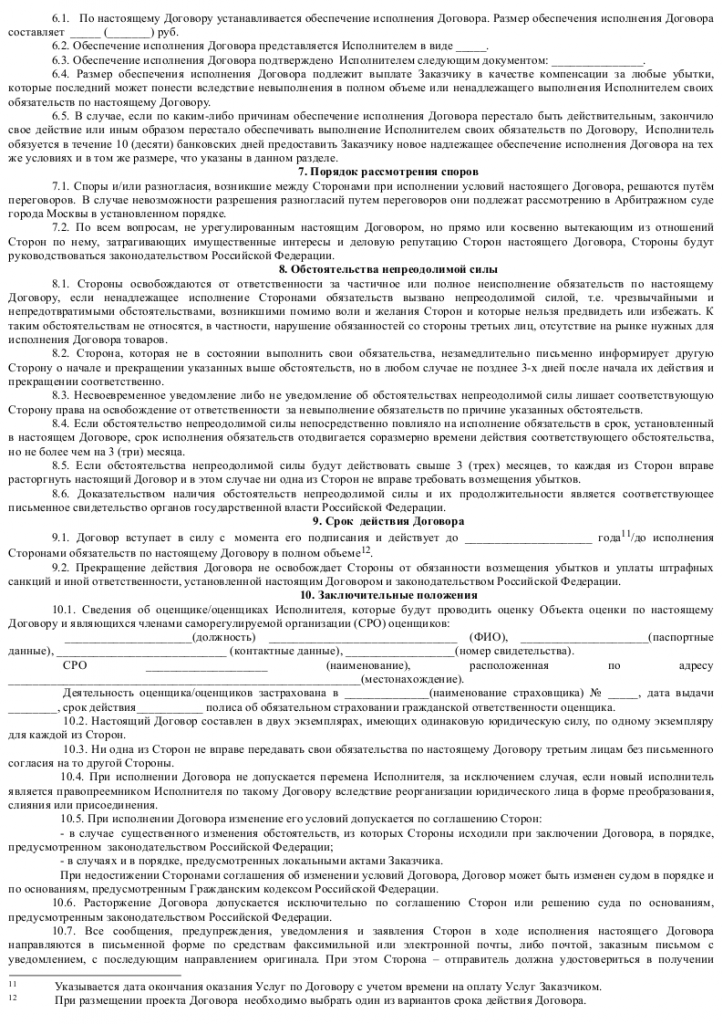

дании на оценку, которое должно в этом случае быть неотделимым приложением к договору;

• вид определяемой стоимости (стоимостей) по объектам

оценки;

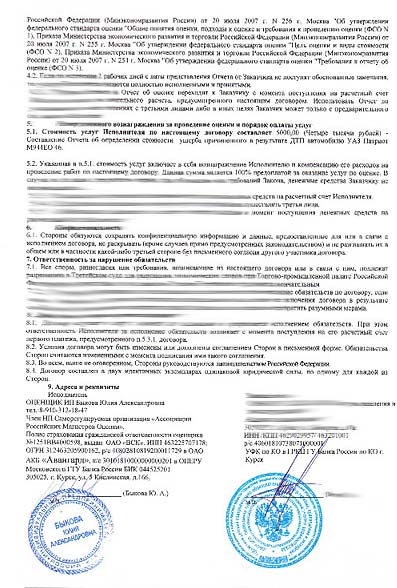

денежное вознаграждение за проведение оценки, порядок расчетов;

сроки выполнения работ (желательно, чтобы установленный договором срок исполнения работ начинался с даты предоставления заказчиком всей необходимой для оценки внутренней информации, что фиксируется соответствующим актом);

ответственность заказчика за достоверность представленной информации об объекте оценки;

• ответственность оценщика за качество работ;

положения о конфиденциальности в отношении информации и проведении работ;

сведения о наличии лицензии у оценщика с указанием органа, выдавшего лицензию, даты выдачи, номера и срока действия;

сведения о страховании гражданской ответственности оценщика с указанием страховой компании, даты и номера договора страхования, даты и номера страхового полиса, срока действия договора страхования.

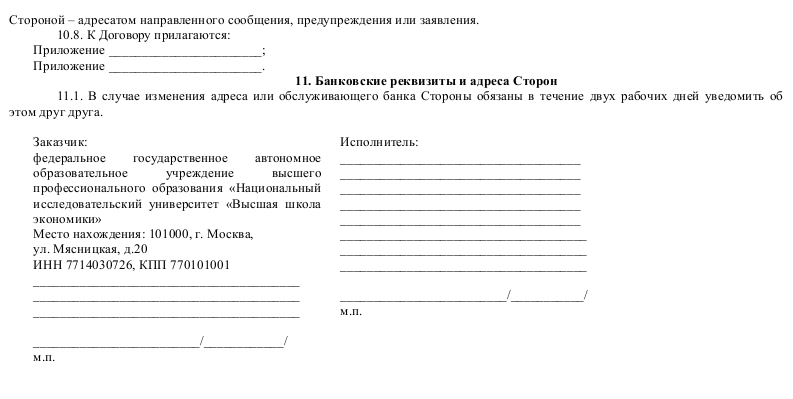

Форма договора на проведение оценочных работ приведена в приложении 1.

В ходе подготовительных работ оценщик стремится договориться с заказчиком о приемлемых сроках выполнения задания и справедливой стоимости оценочных работ с тем, чтобы при имеющихся ограничениях по срокам и стоимости достигнуть достаточного качества оценки. При этом в соответствии с принципом независимости оценки, закрепленным в ст. 16 Закона об оценочной деятельности, размер оплаты оценщику за проведение оценки не может зависеть от итоговой величины стоимости объекта оценки.

1.2. Планирование оценочных работ

После заключения договора об оценке возникает необходимость в разработке подробного рабочего плана проведения оценочных и других сопутствующих работ, в котором отражаются этапы и прдэтапы, сроки их выполнения, привлекаемые соисполнители, моменты согласования промежуточных результатов с

заказчиком. Насыщенность рабочего плана работами зависш 01 масштабности и трудоемкости всего комплекса работ, срока представления отчета, согласованного с заказчиком, количества соисполнителей и степени их занятости в данных работах, удаленности предприятия-заказчика от местоположения оценочном компании, места данного комплекса работ (ранг) в портфеле заказов оценочной компании.

Рабочий план может быть составлен в виде ленточного плана-графика, привязанного к календарю, либо в виде сетевого графика. Назначение рабочего плана в том, чтобы избежать ненужного дублирования, непродуктивных затрат и сэкономить время. Рабочий план позволяет также представить объем предстоящих работ, рационально распределить работы между всеми участниками и составить смету расходов на выполнение работ.

Заказ на оценку представляет собой оценочныйпроект как совокупность взаимосвязанных оценочных, аналитических, информационных и консалтинговых работ (операций), нацеленных на получение конечного результата оценки. Взаимное согласование этих операций по времени исполнения достигается с помощью рабочего плана.

Зачастую требуются дополнительные специальные работы, такие как маркетинговые исследования рынка по определенному сектору, ведение базы данных, оценка реального физического состояния объектов, инвестиционный анализ, разработка прогнозов по динамике отдельных показателей и т.п. Такие работы должны найти отражение в плане, а для их выполнения могут быть привлечены соответствующие специалисты-эксперты.

Рабочий план для каждого конкретного проекта свой, однако можно отметить типовой состав этапов, отражающий единую последовательность работ и процедур по оценке. Среди типовых этапов отметим следующие: 1) сбор и анализ информации; 2) выбор методов оценки стоимости на основе трех подходов; 3) выполнение расчетов; 4) проверка и анализ результатов; 5) составление и представление отчета об оценке.

В качестве примера в табл. 1.1 приведен рабочий план оценочных работ, составленный в одной из оценочных компаний.

Рассмотрим содержание основных этапов оценочных работ. )тап1.Сборианализинформации. В начале работы необходимо сочиним. и><i.iioMiioполный перечень требуемых данных.

Таблица 1.1

Рабочий план (пример)

оценочных работ по договору №. заказчик ОАО «Машзавод»

Директор по экономике, гл. бухгалтер |

Примечание. Общая продолжительность оценочного проекта — 28 рабочих дней. Срок представления отчета об оценке заказчику — 10 ноября 2004 г.

Исходную информацию классифицируют по ее содержанию, виду представления и тем областям, откуда она поступает.

Прежде всего информация подразделяется на внутреннюю и внешнюю. Внутренняяинформация непосредственно касается оцениваемых объектов и собирается на предприятии, где они расположены;внешняяинформация поступает из внешних источников и характеризует цены на товарном рынке, информацию о конкурирующих компаниях, действующие нормы правовых отношений, классификаторы на оцениваемые объекты, стандарты и методики оценки, информацию о машинном парке аналогичных предприятий и т.п.

Внутреннюю информацию группируют по оцениваемым объектам, например данные о технологическом оборудовании, вспомогательном оборудовании, транспортных средствах, хозяйственном инвентаре, офисном оборудовании и т.п. При этом подбирают документы (описания, паспорта, титулы, планировки, схемы и др.), в которых содержатся сведения об объектах, а также подготавливают специальные таблицы, куда затем заносят интересующие показатели и характеристики этих объектов. В практике оценки получило распространение фотографирование отдельных объектов оценки и помещение фотографий в отчет об оценке. Это помогает строгой идентификации оцениваемых объектов.

Отдельно рассматривается информация о правовых вопросах функционирования имущества, об управляющей системе, о нематериальных активах, о результатах хозяйственной деятельнос-

ти предприятия. Для сбора некоторых видов информации составляют специальные опросные листы, которые должны заполнить владеющие ею специалисты.

Оценщик должен быть уверен в достоверности получаемой информации, подвергать проверке любую информацию и даже ту, которую ему предоставляет заказчик, поскольку тот заинтересован в получаемых результатах.

Работу по оценке может выполнять как один оценщик, так и группа лиц во главе с опытным оценщиком. При групповой организации каждый специалист имеет свое направление работы и подбирает нужную ему информацию.

Внешняя информация группируется по таким разделам, как: машины-аналоги; региональный и страновой рынок машин и оборудования; данные о ценах на машины-аналоги; индексы цен на определенные товары; индексы курса рубля по отношению к доллару США и евро; данные о банковских процентных ставках; данные о ставках арендной платы в рассматриваемом регионе; налоговые ставки и т.п.

Если внутреннюю информацию собирают непосредственно на предприятии, то источники внешней информации весьма многообразны. Эту информацию можно почерпнуть из общих и специальных публикаций, включая газеты, экономические и финансовые журналы и бюллетени, прайс-листы и каталоги предприятий-производителей и т.п. Может привлекаться информация от заводов-изготовителей, ремонтных заводов и дилерских компаний. Внешняя информация особенно нуждается в проверке на достоверность и в систематизации.

Для подтверждения ценовой информации целесообразно подготовить копии прайс-листов, счетов, контрактов и других документов, которые оценщик мог бы представить при возникновении вопросов по отчету у налоговых и других контролирующих органов.

В результате анализа и предварительной обработки информацию упорядочивают, классифицируют и кодируют. Объемные массивы рыночной информации накапливают в специальных файлах, где она структурирована для быстрого поиска. Только некоторые данные имеют частный характер и могут непосредственно прилагаться к исследуемому объекту, остальные сортируют и кодируют для последующего использования в практике оценки. Использование компьютеров для сбора, хранения и обработки

данных является современным способом работы оценщиков имущества.

Этап2.Выборметодаоценкистоимости. Для решения поставленной задачи оценщик обязан применять как минимум три метода, опирающиеся на затратный, сравнительный и доходный подходы. У каждого подхода есть свои достоинства и недостатки. Если какой-либо из подходов невозможно реализовать, то в отчете необходимо дать соответствующие объяснения.

В ходе работы может возникнуть необходимость разработать особую методику расчета, отвечающую особенностям решаемой задачи и комбинирующую различные подходы и методы.

Этап3.Выполнениерасчетов. Обычно расчеты выполняют в специальных таблицах, что позволяет наглядно видеть расчетный алгоритм и контролировать промежуточные и окончательные результаты. Применение компьютеров освобождает оценщика от рутинной работы, снижает вероятность ошибок и позволяет рассмотреть многие варианты.

Этап4.Проверкаианализрезультатов. Полученные результаты подвергают проверке и анализу с точки зрения их реальности. Могут применяться логические рассуждения, прикидки и сопоставления. Проверяют правомерность внесенных допущений и упрощений.

Сопоставляют значения стоимости, полученные разными методами. Определяют итоговое значение стоимости, при этом могут выбирать наиболее достоверное из нескольких значений либо рассчитывать среднее или средневзвешенное значение.

Этап5.Составлениеотчетаобоценке. По договоренности с заказчиком отчет об оценке может быть составлен в краткой либо в подробной форме. Однако во всех случаях он должен содержать обязательный набор сведений, определенный требованиями Закона об оценочной деятельности и Стандартами оценки. Требования к качеству и содержанию отчета об оценке более подробно изложены в главе 7.

Независимо от договоренности с заказчиком отчет следует составлять достаточно подробно, все расчеты сопровождать комментариями, а используемые данные - ссылками на источники. При этом надо иметь в виду, что не исключен такой случай, когда по истечении некоторого времени после сдачи отчета у заказчика или третьих лиц (например, налоговой службы) могут возникнуть вопросы и даже сомнения в правильности оценки. Чем

подробнее составлен отчет, тем легче оценщику восстановить в памяти проделанные ранее операции по оценке и обосновать полученные результаты. По этим соображениям оценщик должен сохранять отчет и связанные с ним материалы в своем архиве не менее 3 лет.

При составлении рабочего плана решается вопрос о том, какие работы зависят от результатов предшествующих работ и, следовательно, выполняются последовательно, а какие работы можно выполнять параллельно, сокращая тем самым общий срок выполнения оценочного проекта. Общая продолжительность его выполнения получается суммированием длительности отдельных, последовательно выполняемых этапов (работ).

Продолжительность этапа оценочного проекта может быть определена либо экспертно, либо расчетно на основе предварительных оценок трудоемкости работ.

При экспертном определении продолжительности этапов оценочных работ ответственный исполнитель-оценщик, используя накопленный опыт по проведению подобных проектов оценки в прошлом, назначает две оценки продолжительности этапа: минимальную (оптимистическую) /min и максимальную (пессимистическую) /тах. Ожидаемая вероятная продолжительность этапа рассчитывается с помощью формулы:

Расчетный подход заключается в том, что сначала определяется трудоемкость этапа оценочных работ с помощью соответствующих нормативов, а затем рассчитывается продолжительность каждого этапа в рабочих днях по формуле:

где Т— трудоемкость этапа оценочных работ, чел.-ч; /рд — продолжительность рабочего дня с учетом обоснованных перерывов

в работе, ч; N/ — количество исполнителей (соисполнителей) /-го вида (основных,

вспомогательных, технических), человек; А'з, — коэффициент занятости исполнителей (соисполнителей) /-го вида в

выполнении оценочного проекта.

Если суммарная продолжительность этапов не укладывается в согласованные с заказчиком сроки, то проводят оптимизацию рабочего плана, идя на сокращение продолжительности отдельных этапов путем применения более совершенных технологий и привлечения дополнительных рабочих сил на отдельных работах, а также путем организации параллельного выполнения отдельных работ.

1.3. Определение трудоемкости оценочных работ и выбор рациональной технологии их проведения

Рис. 1.1. Составляющие научно-методического уровня оценочных работ

Трудоемкость оценочных работ — важный фактор, предопределяющий их научно-методический уровень. Научно-методический уровень и качество оценочной деятельности можно охарактеризовать четырьмя взаимосвязанными показателями: достоверностью оценки, точностью, быстротой выполнения оценочных работ и трудоемкостью оценки. Составляющие научно-методического уровня оценочных работ представлены на рис. 1.1.

Точность оценки — главное качество оценочной деятельности Квалификация оценщика и совершенство того методическою инструментария, который он применяет при оценке, проявляются именно в достоверности и точности получаемых им результатов. Вопрос о точности возникает уже при заключении договора об оценке. Понятно, что повышение требований к оценке по точности сопряжено с расходами на получение дополнительной информации, на ее анализ и многовариантные расчеты несколькими методами. Поэтому детализированные, подробные оценки ценятся выше, чем обычные и тем более приближенные оценки. При этом известно, что между точностью и срочностью выполнения работы имеется обратная связь. Вот почему при интенсификации процесса оценки возникает задача снижения трудоемкости и соответственно затрат на оценку без потери точности и достоверности.

В общем виде оценочный проект - это комплекс взаимосвязанных информационных, аналитических и расчетных работ, направленных на получение результата — оцениваемой стоимости каких-либо объектов.

Каждая оценочная работа, как правило, имеет индивидуальный характер и может быть непохожа на другие работы как по объему, так и по технологии ее проведения. Некоторые операции по оценке носят творческий и аналитический характер, связаны с разработкой и применением специальных методических приемов. Все это создает определенные сложности в установлении нормативов трудоемкости для оценочных работ.

Тем не менее имеется потребность в создании таких нормативов, которые позволяли бы рассчитывать трудоемкость оценочных работ с целью установления сроков выполнения конкретных работ, требуемой численности исполнителей и калькулирования нормативных затрат для их выполнения.

Примером разработки нормативов трудоемкости оценочных работ могут служить материалы, приведенные в «Открытом соглашении о минимальных тарифах на проведение оценочных работ в Российской Федерации», принятом Советом руководителей общественных организаций оценщиков России 17.12.2002 г. Фрагмент этого документа представлен в табл. 1.2.

Открытое соглашение о минимальных тарифах на проведение оценочных работ в Российской Федерации. Комиссия по этике Системы незашки мого общественного контроля оценочной деятельности в Российской Феде рации, http: //www.appraiser.ru.

Нормативы трудоемкости и затрат на оценочные работы из «Открытого соглашения о минимальных тарифах»

Минимальные нормативные затраты в гр. 3 не включают в себя трудозатраты на сбор информации и инспекцию объекта.

Повышающий коэффициент в гр. 4 применяется, если необходимо привлечь высококвалифицированных специалистов по оценке и специалистов в предметной области.

Минимальные нормативные затраты на оплату труда в гр. 5 выбраны из расчета стоимости одного чел.-ч. равной 25 у.е.

При оценке полной восстановительной стоимости с целью переоценки основных средств применяется понижающий коэффициент 0,3.

При оценке рыночной стоимости новых объектов используется понижающий коэффициент 0,7.

Нормативы трудоемкости здесь представляют собой укрупненные нормативы, они подразделены по видам объектов и степени их сложности для оценки, но не учитывают технологию оценочных работ и с их помощью невозможно сопоставить оценочные процедуры, выполняемые разными методами и разными средствами.

Для сопоставления показателей трудоемкости оценочных работ, выполняемых по разным технологиям, наиболее целесообразно применять метод типовых операций. Хотя любая операционная процедура в какой-то степени оригинальна и в чистом виде не повторяется, тем не менее ее можно представить как последовательность небольших достаточно типовых оценочных операций. В разных оценочных работах они многократно повторяют-

ся, их можно наблюдать и хронометрировать, на них можно устанавливать достаточно надежные дифференцированные нормативы трудоемкости в функции от тех или иных факторов.

Разработке нормативов трудоемкости всегда предшествует задание определенных условий, где будут выполняться сравниваемые оценочные работы. Вообще всегда имеется в виду, что такие работы выполняются в прогрессивных организационно-технических условиях их проведения, под которыми понимается:

выполнение работ квалифицированным, профессионально подготовленным персоналом;

применение современной вычислительной техники и современных программных средств и продуктов;

наличие достаточной информационной базы на разных носителях: компьютерные базы данных, Интернет, информационные каталоги, прайс-листы ведущих компаний, специальные периодические издания, справочники и т.п.;

наличие оперативной связи для получения текущей информации об оцениваемых объектах.

Другими словами, сравнение разных методов и технологий оценки между собой возможно, если созданы организационное, информационное, техническое и программное обеспечение оценочных работ.

Если возникает задача определить полную трудоемкость оценочных работ, то вначале рассчитывают суммарную трудоемкость по непосредственным оценочным операциям, а затем полученную сумму умножают на повышающий коэффициент, который учитывает трудоемкость формирования и поддержания в постоянной готовности информационной базы.

Добавлено в закладки: 0

Договор возмездного оказания оценочных услуг — разновидность договора возмездного оказания услуг и регулируется главой 39 Гражданского Кодекса Российской Федерации, Федеральным законом от 29.07.1998г. №135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее по тексту — Закон об оценке), Федеральными стандартами оценки: «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)»; «Цель оценки и виды стоимости (ФСО №2)»; «Требования к отчету об оценке (ФСО №3)»; «Определение кадастровой стоимости (ФСО №4)».

Договор возмездного оказания оценочных услуг — разновидность договора возмездного оказания услуг и регулируется главой 39 Гражданского Кодекса Российской Федерации, Федеральным законом от 29.07.1998г. №135-ФЗ «Об оценочной деятельности в Российской Федерации» (далее по тексту — Закон об оценке), Федеральными стандартами оценки: «Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО №1)»; «Цель оценки и виды стоимости (ФСО №2)»; «Требования к отчету об оценке (ФСО №3)»; «Определение кадастровой стоимости (ФСО №4)».

Договор на проведение оценки следует заключать в простой письменной форме.

Договор на оказание услуг по оценки должен:

При реализации оценочной деятельности (которая указывается в договоре) можно использовать следующие виды оценки стоимости объекта:

Скачать образец договора возмездного оказания оченочных услуг вформате .doc

Скачать образец договора возмездного оказания оченочных услуг вформате .doc

Договор аренды квартиры

Договор дарения автомобиля

Договор на куплю-продажу квартиры

Договор подряда возмездного оказания услуг

Договор дарения доли квартиры

Договор дарения (квартиры после смерти)

Договор дарения имущества

Договор дарения денежных средств

Договор дарения дома

Договор дарения земельного участка

Договор дарения квартиры

Договор аренды нежилого помещения

Договор аренды жилого помещения

Договор социального найма жилого помещения

Договор найма квартиры

Договор строительного подряда

Договор аренды земельного участка

Договор безвозмездного пользования нежилым помещением

Договор безвозмездного пользования жилым помещением

Договор аренды оборудования

Договор аренды комнаты

Договор аренды гаража

Агентский договор на оказание услуг

Договор безвозмездного пользования имуществом

Договор доверительного управления имуществом

Договор о полной материальной ответственности

Договор ответственного хранения

Договор займа между физическими лицами

Договор беспроцентного займа

Договор поставки оборудования

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.