Категория: Бланки/Образцы

Оборотная ведомость по аналитическим счетам составляется по тому же принципу, что и оборотные ведомости по синтетическим счетам. При этом они бывают двух видов:

- в денежном выражении при суммовой форме (контокоррентной);

- количественно-суммовые (в натуральном и денежном выражении).

Суммовая оборотная ведомостьсоставляется по аналитическим счетам, которые ведутся только в денежной оценке.

Например, по счетам, связанным с расчетами (60 «Поставщики и подрядчики», 62 «Покупатели и заказчики», 71 «Подотчетные лица», 76 «Прочие дебиторы и кредиторы» и др.).

Количественно-суммовая оборотная ведомостьпредназначена для тех аналитических счетов, которые ведутся одновременно в денежном и количественном выражении.

Ниже приведен пример составления оборотной ведомости по аналитическим счетам к счету № 10 «Материалы».

1) Сальдо по счету 10 «Материалы» на 01.01.200_ г. = 3386500 руб. в том числе на аналитических счетах:

Сначала отразим приведенные данные на синтетическом счете:

Затем сделаем разноску на аналитических счетах:

Составим Оборотную ведомость по аналитическим счетам к счету № 10 «Материалы» за январь месяц 200__г.

Чтобы составить оборотную ведомость, необходимо:

1) В бланк оборотной ведомости перенести из счетов наименование каждого счета, начальный остаток (дебетовый или кредитовый), обороты (дебетовые и кредитовые) и конечный остаток (дебетовый или кредитовый).

2) Подытожить все колонки заполненной оборотной ведомости.

3) Сверить полученные итоги при этом:

- в оборотной ведомости по синтетическим счетам должны получиться три пары равных итогов, из которых итоги начальных остатков должны равняться итогу начального баланса, а итоги оборотов – итогу по журналу операций;

- в оборотной ведомости по аналитическим счетам итоги начальных остатков, оборотов и конечных остатков должны быть равны начальному остатку, обороту и конечному остатку соответствующего объединяющего синтетического счета (субсчета).

Как видно из таблицы, в оборотной ведомости по аналитическим счетам материалов используются колонки: наименование материала, единица измерения, цена за единицу (руб. коп.), количество и сумма.

Эта ведомость дает полное представление о состоянии и движении каждого вида материально-производственных запасов предприятия.

Основная особенность оборотных ведомостей по аналитическим счетам состоит в том, что общие итоги оборотов и остатков каждой оборотной ведомости по аналитическим счетам соответственно равны оборотам и остаткам объединяющего их счета в оборотной ведомости по синтетическим счетам.

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Добро пожаловать на наш сайт. У нас есть много книг разных жанров. У нас вы можете скачать книгу "Пример оборотной ведомости по аналитическим счетам" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на телефон, андроид, айфон, айпад, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Держателю карты при открытии банковского счета, куда будут перечисляться алименты, выдается банковская карта. Документы при обращении в организацию службы судебных приставов Постановление судебного пристава. Заявление о перечислении алиментов на банковский счет получателя передается в службу судебных приставов.

Комментарии к Книге Пример оборотной ведомости по аналитическим счетам:

В плане счетов бухгалтерского учета указаны счета I-ого порядка – это синтетические счета (синтез = соединение). Они двухзначные и предназначены для обобщенного учета объектов. Учет синтетических счетов ведется только в денежном выражении.

В плане счетов установлены счета II-ого порядка – субсчета. Учет только в денежном выражении.

Информации, получаемой из синтетических счетов к субсчетам, недостаточно для эффективного учета и управления на предприятии, так как основные средства на 01 счете учитываются в целом: без разделения на объекты, поэтому в бухгалтерском учете параллельно синтетическим счетам ведутся счета денежного учета – АНАЛИТИЧЕСКИЕ СЧЕТА (= разложение). На аналитических счетах (если это счета учета материальных ценностей) учет на них ведется и в натуральном и в денежном виде. Аналитический уровень – III-его порядка (пример: 10-1-1- «сырье» - бязь). Аналитические и синтетические счета связаны между собой. Сумма начальных остатков аналитических счетов должна равняться остаткам синтетического счета. Отражается одно и то же, только с разной степенью детализации. Тождество данных синтетического и аналитического учетов проявляется в следующем: по итогу месяца сумма начальных остатков аналитических счетов (и конечных) должна быть равна остатку синтетического счета, к которому они открыты. Обороты за месяц дебетовые (кредитовые) всех аналитический счетов должны быть равны оборотам синтетического счета.

Это производится составлением оборотных ведомостей. Результат в оборотной ведомости по аналитическому счету равен строке сальдово-оборотной ведомости синтетического учета.

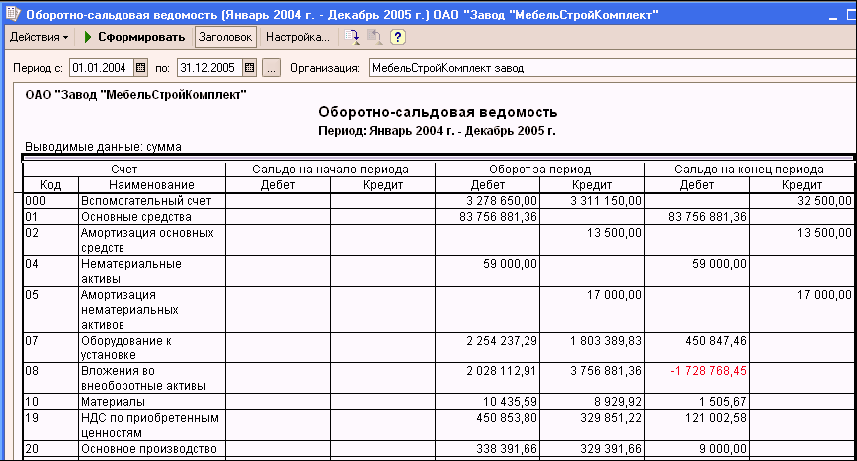

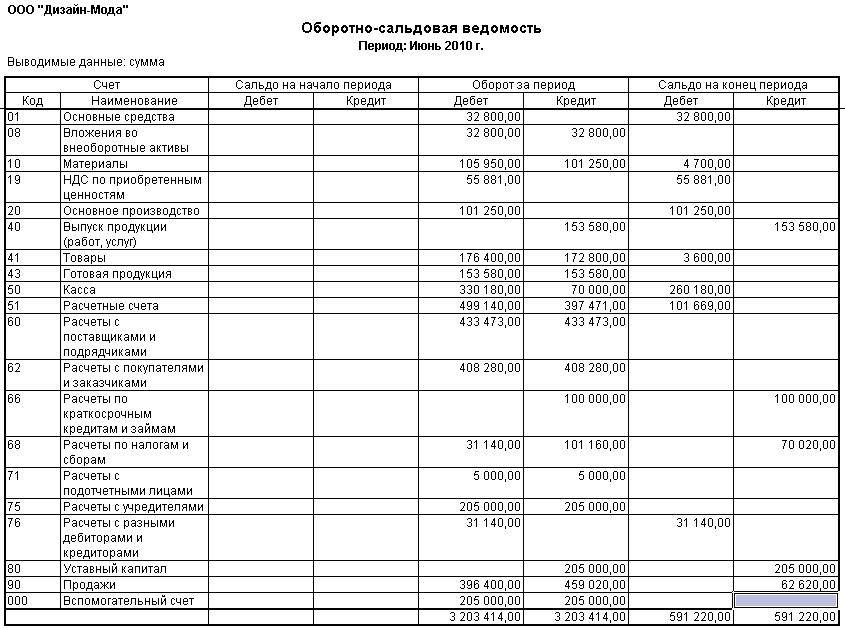

Оборотная ведомость — это сводка оборотов и остатков счетов за определенный период. Данные для оборотных ведомостей берутся из бухгалтерских счетов, в которых рассчитывают обороты и выводят новые остатки. После этого последовательно вписывают в оборотную ведомость наименование счета, начальные дебетовый и кредитовый остатки, дебетовый и кредитовый обороты и конечный дебетовый и кредитовый остаток (сальдо). Оборотные ведомости по аналитическим счетам составляются отдельно по каждой группе аналитических счетов, объединяемых синтетическим счетом.

В зависимости от того, как ведется учет по аналитическим счетам - в денежном и натуральном, или только в денежном выражении, - оборотные ведомости подразделяются на два вида .

1) в которых приведены только денежные показатели, в основном совпадает в приведенной формой, применяемой по синтетическим счетам. В ней в первой колонке вместо наименования синтетических счетов даются наименования аналитических счетов. Подобные оборотные ведомости составляются по счетам аналитического учета: 62, 76, 71 и др.

2) в которых приведены показатели в денежных и натуральных единицах, используются по счетам аналитического учета: 01, 10, 43, 41 и др.

Вотличие от оборотной ведомости по синтетическим счетам итоги оборотов по аналитическим счетам не совпадают. Это объясняется тем, что если один синтетический счет дебетуется, а другой обязательно кредитуется, то по аналитическим счетам, открытым в развитие синтетического счета, будет сделана завись счета либо по дебету, либо по кредиту. Таким образом, оборотные ведомости по счетам аналитического учета имеют контрольное и оперативное значение. Они позволяют обнаружить несоответствие данных аналитического и синтетического учета и выявить имеющиеся ошибки, а также способствуют усилению контроля за использованием и сохранностью имущества организации.

В оборотных ведомостях по аналитическим счетам иногда для сокращения их объема обороты не записывают, а отражают только остатки по счетам. Такие сокращенные ведомости называются сальдовыми ведомостями.

Дата добавления: 2015-11-23 ; просмотров: 157 | Нарушение авторских прав

Уникальная возможность скачать хоть какой документ в doc и pdf полностью безвозмездно. И содержит список по счетам, исходным остаткам на их, оборотам и остаткам на конец периода. Бланк данного документа можно отыскать на специфичных веб-сайтах (денежного содержания), приобрести в книжно-канцелярском магазине, составить в excele.

кроме обратной ведомости по синтетическим счетам употребляются обратные ведомости по счетам аналитического учета раздельно к каждому счету. Это равенство вытекает из того, что средства предприятия являются сразу и его активами, и источниками их формирования. Код счета наименование счета сальдо на начало периода (указать дату) оборот за период (указать 50 касса.

Бухгалтерский учет - оборотная ведомость по аналитическим иОт того, как конкретно будут учтены условия отношения сторон, его заключивших, зависит соблюдение сторонами прав и обязанностей, им предусмотренных.  В ней не указываются остатки, она содержит данные только по потокам валютных средств.

В ней не указываются остатки, она содержит данные только по потокам валютных средств.

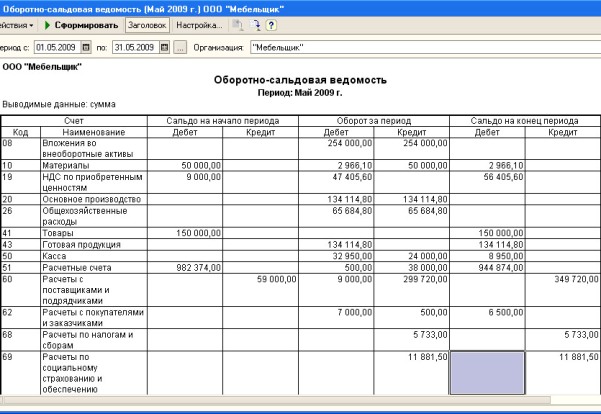

Скачатьобразецоборотно-сальдовой ведомости (3552). Казалось бы, этот обычный, по собственной сущности, документ должен быть полностью понятным и конкретным. Оборотно-сальдовая ведомость это отчет, содержащий информацию об остатках и движении валютных средств меж счетами на начало и конец отчетного периода.

Оборотно-сальдовая ведомость может составляться по отдельным счетам и по укрупненным (обобщенным) счетам бухучета, что нужно для глубочайшего анализа валютных результатов. Данный документ показывает информацию о конечных и исходных остатках и движениях по денежным счетам.

Сумма средств по дебету в начале отчетного периода должна быть равна сумме средств по кредиту этой же даты отчета.  Юридически правильным будет оформить кредитный заем с следующим возвратом средств документально.

Юридически правильным будет оформить кредитный заем с следующим возвратом средств документально.

Это равенство вытекает из принципа двойной записи к примеру, заработная плата является сразу и производственными расходами, и задолженностью предприятия перед работниками.  Документ, составленный посинтетическимсчетам, позволит отыскать, корректно ли разнесены посчетам валютные средства.

Документ, составленный посинтетическимсчетам, позволит отыскать, корректно ли разнесены посчетам валютные средства.

время от времени оборотно-сальдовая ведомость формируется по аналитическому счету, в этом случае употребляются определенные свойства последнего количество, категории и номенклатура.  .по всем счетам на начало периода, поступления и выбытия по счетам за период.

.по всем счетам на начало периода, поступления и выбытия по счетам за период.

Скачатьобразецоборотно-сальдовой ведомости.  Всё готово, от вас - воткнуть в редакторе свои данные и распечатать. верно,разнесла все по синтетическим счетам.мне кажется,что в.

Всё готово, от вас - воткнуть в редакторе свои данные и распечатать. верно,разнесла все по синтетическим счетам.мне кажется,что в.

Составление бухгалтерского баланса важный элемент работы хоть какого бухгалтера. Как скачать бланк со штрихкодом и как составить баланс малого предприятия статья поможет. Активов баланса на внеобратные и обратные срок их воззвания. При этом актив включал как фактически активы предприятия, так и убытки, а пассив (активы убытки обязательства свой капитал).  Состоит данный отчет из 2-ух частей (страничек) активы и пассивы предприятия.

Состоит данный отчет из 2-ух частей (страничек) активы и пассивы предприятия.

Ведь поставщик считает, что ему погасили задолженность только в размере 1050 тыс. К основному капиталу относят такую часть актива. Так, внеобратные активы участвуют в нескольких производственных циклах и употребляются более 1-го года. Пбу 499, утвержденном приказом мф рф от 06. Бухгалтерский баланс предприятия (форма 1) все от сроков сдачи, бланка до наполнения по каждой строке баланса и о прилагаемых формах. Бланк обратного баланса язык российский,eng.

Бухгалтерский баланс форма 1 правила его составления gb by

При этом сумма в бухгалтерском балансе арифметически осталась бы таковой же, но данные брались бы только по счету 84. Баланс составляют на основании данных регистров бухгалтерского учета по аналитическим счетам. Правовые базы бухгалтерского учёта грачева е. Interpretation and application of international financial reporting standards.

При этом сумма в бухгалтерском балансе арифметически осталась бы таковой же, но данные брались бы только по счету 84. Баланс составляют на основании данных регистров бухгалтерского учета по аналитическим счетам. Правовые базы бухгалтерского учёта грачева е. Interpretation and application of international financial reporting standards.

Существенность инфы определяетcя надлежащими государственными положениями (стандартaми) бухгалтерского учета, межнародными стандартaми бухгалтерского учета и руководствoм предприятия. Для этого его числа сверяются с данными, приобретенными из сводной оборотно-сальдовой ведомости по счетам бухучета, сформированной на отчетную дату. Тогда ее баланс на отчетную дату будет смотреться последующим образом. А в пассиве, наряду с кредиторской задолженностью, находились капитал и прибыль. обратными активами числятся материалы, валютные. Федерального закона о бухгалтерском учете от 06. Форма мини-обратного баланса позволяет проследить повышение кредиторской задолженности, а учет различия меж начислением издержек и.  Баланс имеет форму 1 бухгалтерской отчетности, поглядеть на неё вы сможете, скачав бухгалтерский баланс форма 1 по ссылке ниже.

Баланс имеет форму 1 бухгалтерской отчетности, поглядеть на неё вы сможете, скачав бухгалтерский баланс форма 1 по ссылке ниже.  Начать наполнение баланса необходимо с заголовочной части, так именуемой шапки.

Начать наполнение баланса необходимо с заголовочной части, так именуемой шапки.

Бланк оборотного баланса

Добавлен: 01 Сен 2016 от: SLaYeR67rus