Категория: Бланки/Образцы

Быстрая навигация: Каталог статей Иные вопросы К вопросу о территориальном действии исключительных прав на изобретения, полезные модели и промышленные образцы (Новоселова Л.А.)

К вопросу о территориальном действии исключительных прав на изобретения, полезные модели и промышленные образцы (Новоселова Л.А.)Дата размещения статьи: 02.12.2014

Территориальный принцип действия исключительных прав

Территориальный принцип действия исключительных прав на такие объекты, как изобретения, полезные модели и промышленные образцы, закреплен в статье 1346 Гражданского кодекса Российской Федерации (далее - ГК РФ), конкретизирующей общий принцип действия исключительного права, согласно которому указанные права возникают в соответствии с законодательством конкретного государства, а их действие и защита ограничены территорией данного государства, в связи с чем государство вправе не признавать права интеллектуальной собственности, возникшие в пределах правопорядка других государств, и может воздержаться от предоставления на своей территории охраны таких прав. В силу принципа территориальности права на результаты интеллектуальной деятельности признаются и охраняются в пределах того государства, в соответствии с законом которого они (первоначально) возникли. Национальным законодательством определяются порядок и основания приобретения прав, круг охраняемых объектов, содержание и объем имущественных и неимущественных прав, возможные ограничения прав.

Концепция территориальности предполагает, что нарушение может иметь место только в государстве, где права на объекты интеллектуальной деятельности признаются.

В современных реалиях возникла потребность в создании государством механизмов, обеспечивающих при введении в гражданский оборот изобретений и других объектов исключительных прав защиту интересов правообладателей, находящихся под его юрисдикцией, в соответствии с правопорядками других государств. Этот процесс отразился в заключении государствами двусторонних и многосторонних соглашений, которые предусматривают право физических и юридических лиц истребовать охрану и защиту своей интеллектуальной собственности посредством права другой стороны договора. Международные конвенции закрепляли минимальные пределы охраны прав на результаты интеллектуальной деятельности во всех странах-участницах и обеспечивали правообладателям других государств равный (национальный) режим с лицами указанных государств. Как пишет А.Л. Маковский, "реальное влияние принципа территориального действия законодательства об интеллектуальных правах на осложненные иностранным элементом отношения по поводу результатов интеллектуальной деятельности и средств индивидуализации постепенно ослабляется" <1>.

--------------------------------

<1> Комментарий к части четвертой Гражданского кодекса Российской Федерации / Под ред. А.Л. Маковского. М. 2008. С. 307. СПС "КонсультантПлюс".

Однако, несмотря на развитие международной кооперации, права на результаты интеллектуальной деятельности по своей природе остаются территориальными и национальными. Заключение международных договоров свидетельствует об ограничении принципа территориальности, но не его отрицании.

Общий принцип действия исключительных прав

Общий принцип, определяющий природу действия исключительных прав, закреплен в статье 1231 ГК РФ, согласно которой на территории Российской Федерации действуют исключительные права на результаты интеллектуальной деятельности и на средства индивидуализации, установленные международными договорами Российской Федерации и ГК РФ.

При признании исключительного права на результат интеллектуальной деятельности или на средство индивидуализации в соответствии с международным договором Российской Федерации содержание права, его действие, ограничения, порядок его осуществления и защиты определяются ГК РФ независимо от положений законодательства страны возникновения исключительного права. Иное может быть предусмотрено международным договором или ГК РФ.

Комментируемая статья конкретизирует положения о территориальном действии исключительных прав применительно к правам на изобретения, полезные модели и промышленные образцы. Исключительные права на указанные объекты признаются и охраняются на территории Российской Федерации при условии их государственной регистрации в соответствии с требованиями статьи 1353 ГК РФ и выдачи федеральным органом исполнительной власти по интеллектуальной собственности патента на изобретение, полезную модель или промышленный образец.

Международные договоры Российской Федерации

На территории России действуют права, не только подтвержденные патентами, выданными федеральным органом исполнительной власти по интеллектуальной собственности, но и патентами, имеющими силу на ее территории в соответствии с международными договорами Российской Федерации.

В области патентных прав такими международными договорами, к которым присоединилась Российская Федерация, являются:

- Конвенция по охране промышленной собственности (заключена в Париже 20 марта 1883 года, последняя редакция от 2 октября 1979 года. Конвенция ратифицирована СССР 19 сентября 1968 года) <2>;

--------------------------------

<2> Официальный сайт Всемирной организации интеллектуальной собственности http://www.wipo.int/treaties/ru/ip/paris/paris.html. Все упомянутые в статье документы содержатся в СПС "КонсультантПлюс".

- Договор о патентной кооперации (заключен в Вашингтоне 19 июня 1970 года, вступил в силу 24 января 1978 года, вступил в силу для СССР 29 марта 1978 года) <3>;

--------------------------------

<3> Официальный сайт Федеральной службы по интеллектуальной собственности (Роспатент) http://www.rupto.ru/rupto/portal/4448ebef-1769-11e1-bad7-9c8e9921fb2c.

- Евразийская патентная конвенция (заключена в Москве 9 сентября 1994 года, вступила в силу для России 27 сентября 1995 года) <4>.

--------------------------------

<4> Официальный сайт Евразийской патентной организации http://www.eapo.org/ru/documents/norm/convention_ogl.html.

Со странами Содружества Независимых Государств (СНГ) Россия имеет также ряд двусторонних соглашений:

- Соглашение между Правительством Российской Федерации и Правительством Республики Армения о сотрудничестве в области охраны промышленной собственности (Москва, 25 июня 1993 года) <5>;

--------------------------------

<5> Бюллетень международных договоров. 1994. N 5. http://www.rupto.ru/rupto/portal/5e02cea2-176a-11e1-bad7-9c8e9921fb2c.

- Соглашение между Правительством Российской Федерации и Правительством Азербайджанской Республики о сотрудничестве в области охраны промышленной собственности (Москва, 18 июля 1994 года) <6>;

--------------------------------

<6> Бюллетень международных договоров. 1995. N 6. http://www.rupto.ru/rupto/portal/5e4f41d3-176a-11e1-bad7-9c8e9921fb2c.

- Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь о сотрудничестве в области охраны промышленной собственности (Минск, 20 июля 1994 года) <7>;

--------------------------------

<7> Бюллетень международных договоров. 1995. N 3. http://www.rupto.ru/rupto/portal/5e9b8d00-176a-11e1-bad7-9c8e9921fb2c.

- Соглашение между Правительством Российской Федерации и Правительством Грузии о сотрудничестве в области охраны интеллектуальной собственности (Москва, 11 февраля 2004 года) <8>;

--------------------------------

<8> Бюллетень международных договоров. 2004. N 6. http://www.rupto.ru/rupto/portal/5ee8e9a9-176a-11e1-bad7-9c8e9921fb2c.

- Соглашение между Правительством Российской Федерации и Правительством Киргизской Республики о сотрудничестве в области охраны промышленной собственности (Бишкек, 13 октября 1995 года) <9>;

--------------------------------

<9> Российская газета. 1995. 23 июня. http://www.rupto.ru/rupto/portal/5f366d6e-176a-11e1-bad7-9c8e9921fb2c.

- Соглашение между Правительством Российской Федерации и Правительством Республики Казахстан о сотрудничестве в области охраны промышленной собственности (Москва, 28 марта 1994 года) <10>;

--------------------------------

<10> Бюллетень международных договоров. 1994. N 7. http://www.rupto.ru/rupto/portal/5f8b1d2f-176a-11e1-bad7-9c8e9921fb2c.

- Соглашение между Правительством Российской Федерации и Правительством Украины о сотрудничестве в области охраны промышленной собственности (Киев, 30 июня 1993 года) <11>;

--------------------------------

<11> Бюллетень международных договоров. 1994. N 3. http://www.rupto.ru/rupto/portal/5fdf08ac-176a-11e1-bad7-9c8e9921fb2c.

- Соглашение между Правительством Российской Федерации и Правительством Республики Узбекистан о сотрудничестве в области охраны промышленной собственности (Ташкент, 27 июля 1995 года) <12>.

--------------------------------

<12> Бюллетень международных договоров. 1996. N 1. http://www.rupto.ru/rupto/portal/6033b885-176a-11e1-bad7-9c8e9921fb2c.

На данный момент не существует такого понятия, как "международный патент". Единый охранный документ (патент), действующий на территории всех стран-участниц, не предусмотрен ни Парижской конвенцией по охране промышленной собственности (далее также - Парижская конвенция, Конвенция), ни Вашингтонским договором о патентной кооперации (Patent Cooperation Treaty, далее также - PCT).

Государства, подписавшие Парижскую конвенцию, входят в Международный союз по охране промышленной собственности (далее - Союз), возможность вступления в который открыта для всех государств (на данный момент в Союзе состоят более ста государств, в том числе Российская Федерация).

Принятие Конвенции позволило облегчить для заявителей охрану прав на результаты интеллектуальной деятельности, первоначально возникших в одном государстве, на территории других стран - участниц Конвенции за счет того, что в рамках данного международного договора удалось решить следующие вопросы:

1) обеспечить так называемый национальный режим, который заключается в предоставлении гражданам других государств - участников Союза (и тем, кто к ним приравнен согласно статье 3 Парижской конвенции) такой же охраны промышленной собственности, как и своим гражданам, не имея при этом права требовать взаимности, поскольку предполагается, что Конвенция достаточно обеспечивает такую взаимность обязательствами, налагаемыми на государства в силу их присоединения к Конвенции. Таким образом, государства взаимно обеспечивают не равенство конкретных прав, а равенство в правах иностранных заявителей и граждан данного государства;

2) предоставить право конвенционного приоритета, то есть право на основании правильно оформленной первой заявки, поданной в одном из договаривающихся государств, в течение определенного срока испрашивать охрану в любом другом договаривающемся государстве, сохраняя при этом в качестве даты подачи в любом другом государстве дату подачи первой заявки.

Таким образом, Парижская конвенция устанавливает режим взаимного признания и охраны прав на изобретения, полезные модели и промышленные образцы между государствами - участниками Конвенции, что исключает необходимость для этих стран заключать множество двусторонних международных договоров, а также предусматривает существование специального правила определения приоритета, который получил соответствующее название - конвенционный (статья 1382 ГК РФ). Однако Конвенция не решает вопроса территориального предела действия патентных прав, что означает на практике необходимость получения патента в каждой стране, на территории которой заявитель заинтересован в защите своих исключительных прав.

В Договоре о патентной кооперации также не предусматривается создание единого охранного документа, действительного на территории всех стран, подписавших данный договор. Однако вводится понятие "международная заявка", под которой понимается заявка, поданная в соответствии с Договором о патентной кооперации. Процедура прохождения международной заявки с момента ее подачи и до принятия решения об охраноспособности заявленного изобретения разделена на две фазы: международную и национальную. На международной фазе по каждой заявке в обязательном порядке проводится международный патентный поиск, осуществляется ее публикация и, по желанию заявителя, может быть проведена международная предварительная экспертиза. На национальной фазе в каждом государстве, на территории которого заявитель заинтересован в охране своего изобретения, в соответствии с нормами национального патентного законодательства данного государства выносится решение о соответствии заявленного изобретения установленным критериям охраноспособности и в случае положительного результата выдается охранный документ. Следовательно, подавая международную заявку, необходимо принимать во внимание, что на международной фазе в отношении такой заявки будут совершаться действия, регламентированные нормативными документами PCT, в то время как на национальной фазе в отношении ее будут совершаться действия, предусмотренные национальным патентным законодательством.

Следовательно, рассмотренные выше международные договоры (Парижская конвенция и PCT) не предусматривают признание исключительного права на изобретения, полезные модели и промышленные образцы, удостоверенные патентами, выданными иными патентными ведомствами, за исключением федерального органа исполнительной власти по интеллектуальной собственности Российской Федерации.

К международным договорам, в соответствии с которыми основанием для охраны исключительного права на территории Российской Федерации является патент, выданный не Федеральной службой по интеллектуальной собственности, патентам и товарным знакам, относится Евразийская патентная конвенция (далее - ЕАПК), в которой участвуют Республика Армения, Азербайджанская Республика, Республика Беларусь, Республика Казахстан, Киргизская Республика, Республика Молдова, Российская Федерация, Республика Таджикистан и Туркменистан (далее - договаривающиеся государства).

В соответствии с данной Конвенцией учреждена Евразийская патентная организация (ЕАПО). С 1 января 1996 года Евразийское патентное ведомство (ЕАПВ), выполняющее все административные функции ЕАПО, принимает евразийские заявки на изобретения и выдает евразийские патенты, имеющие единый характер действия после их выдачи на территории всех государств - участников ЕАПК. Конвенция не предусматривает приема заявок и выдачи патентов на полезные модели и промышленные образцы.

В статье 13 ЕАПК закреплены следующие положения о действительности евразийского патента и осуществлении прав:

- любой спор, касающийся действительности евразийского патента в конкретном договаривающемся государстве или нарушения евразийского патента в конкретном договаривающемся государстве, разрешается национальными судами или другими компетентными органами этого государства на основании данной Конвенции и Патентной инструкции. Решение имеет силу лишь на территории договаривающегося государства;

- за нарушение евразийского патента в каждом договаривающемся государстве предусматривается такая же гражданско-правовая или иная ответственность, как и за нарушение национального патента;

- любой национальный суд или другой компетентный орган договаривающегося государства может потребовать, чтобы истец представил ему перевод евразийского патента на государственный язык данного договаривающегося государства.

Следовательно, при проведении национальных процедур по указанным спорам должны применяться материальные нормы патентного права, закрепленные в нормативных правовых актах Евразийской патентной организации.

Кроме того, согласно правилам 13 и 62.1 Патентной инструкции к ЕАПК Евразийское патентное ведомство правомочно осуществлять регистрацию передачи права на евразийскую заявку или евразийский патент в форме уступки права, а также регистрировать в определенных случаях залог указанных прав. Действие документов, подтверждающих такие регистрации, распространяется на территории государств - участников ЕАПК, в отношении которых действует евразийский патент, в том числе и на территорию Российской Федерации.

К дате уплаты первой годовой пошлины за поддержание патента в силе владелец евразийского патента, исходя из своих экономических интересов, вправе ограничить круг государств - участников ЕАПК, в которых он в дальнейшем намерен поддерживать в силе евразийский патент.

Таким образом, кроме патентов на объекты патентных прав, выдаваемых Роспатентом, на территории Российской Федерации признаются исключительные права на изобретения, удостоверенные патентами, выданными Евразийским патентным ведомством, функционирующим на основании Евразийской патентной конвенции.

Двусторонние соглашения, заключенные Россией с рядом стран СНГ, также не предусматривают возможности выдачи патентов, действующих на территории двух договаривающихся стран без регистрации в национальном патентном ведомстве, за исключением патентов, выданных в СССР и подлежащих охране в порядке, установленном национальным законодательством каждой из сторон. Данное положение закреплено во всех перечисленных выше региональных двусторонних соглашениях, за исключением Соглашения между Правительством Российской Федерации и Правительством Грузии о сотрудничестве в области охраны интеллектуальной собственности.

Для патентов, выданных до образования независимых государств на территории бывшего СССР, действуют правила, закрепленные в перечисленных соглашениях, предусматривающие обязанность сторон принять необходимые меры, обеспечивающие:

- признание действия на своей территории ранее выданных охранных документов СССР на объекты промышленной собственности;

- выплату авторам вознаграждения за использование изобретений и промышленных образцов, защищенных авторскими свидетельствами и свидетельствами СССР, в соответствии с правовыми актами того государства, в котором имело место указанное использование;

- возможность преобразования авторских свидетельств СССР на изобретения и свидетельств СССР на промышленные образцы в национальные патенты на оставшийся срок действия;

- возможность прекращения действия на территории каждого государства ранее выданных на объекты промышленной собственности охранных документов СССР и национальных охранных документов, выданных на эти объекты по охранным документам СССР, по мотивам несоответствия охраняемого объекта условиям охраноспособности, предусмотренным законодательством, действовавшим на дату подачи заявки на этот объект;

- предоставление заявителям обоих государств и их патентным поверенным права оформлять заявки на выдачу национальных охранных документов и ходатайства на преобразование охранных документов СССР на объекты промышленной собственности в национальные охранные документы и вести переписку, связанную с этими заявками, ходатайствами и охранными документами, на русском языке.

При этом в региональных двусторонних соглашениях, за исключением Соглашения между Правительством Российской Федерации и Правительством Грузии о сотрудничестве в области охраны интеллектуальной собственности, предусмотрено также следующее положение: любое физическое или юридическое лицо Российской Федерации или договаривающейся стороны сохраняет право использования изобретения или промышленного образца без заключения лицензионного договора, если использование этого изобретения или промышленного образца правомерно началось до даты подачи другими лицами ходатайства о выдаче национального патента на изобретения или промышленный образец, на которое или на который ранее была подана заявка на выдачу авторского свидетельства или свидетельства СССР или выдано авторское свидетельство СССР.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

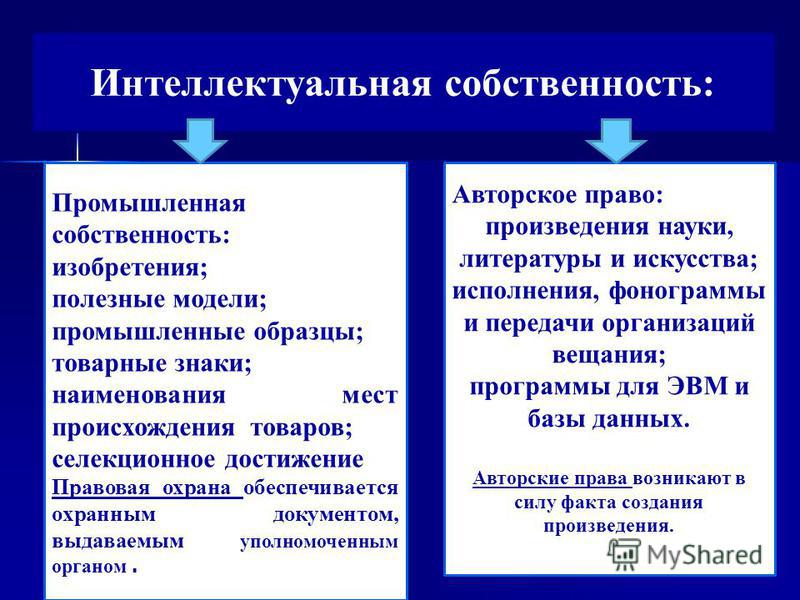

В составе нематериальных активов, руководствуясь положениями бухгалтерского законодательства, организации могут учитывать, в частности, такие объекты интеллектуальной собственности как изобретения, полезные модели и промышленные образцы. Но перечисленные объекты могут быть учтены в качестве объектов нематериальных активов лишь при выполнении определенных условий.

О том, что охраняется в качестве изобретений, полезных моделей, какие условия должны быть соблюдены, чтобы перечисленные объекты можно было учесть в качестве нематериальных активов, а также иные вопросы, связанные с бухгалтерским и налоговым учетом этих объектов. мы рассмотрим в этой статье.

Интеллектуальные права на изобретения, полезные модели и промышленные образцы. в соответствии со ст. 1345 Гражданского кодекса Российской Федерации (далее - ГК РФ), являются патентными правами и регулируются гл. 72 "Патентное право" ГК РФ.

В качестве изобретения охраняется техническое решение в любой области, относящееся к продукту (в частности, устройству, веществу, штамму микроорганизма, культуре клеток растений или животных) или способу (процессу осуществления действий над материальным объектом с помощью материальных средств) (п. 1 ст. 1350 ГК РФ). Изобретение является промышленно применимым, если оно может быть использовано в промышленности, сельском хозяйстве, других отраслях экономики или в социальной сфере.

Не являются изобретениями открытия, научные теории и математические методы, решения, касающиеся только внешнего вида изделий и направленные на удовлетворение эстетических потребностей, правила и методы игр, интеллектуальной или хозяйственной деятельности, программы для ЭВМ, решения, заключающиеся только в представлении информации, что следует из п. 5 ст. 1350 ГК РФ.

В качестве полезной модели охраняется техническое решение, относящееся к устройству (ст. 1351 ГК РФ). Правовая охрана полезной модели предоставляется лишь в том случае, если она является новой и промышленно применимой. Полезная модель является новой, если совокупность ее существенных признаков не известна из уровня техники, промышленно применимой - если она может быть использована в промышленности, сельском хозяйстве, других отраслях экономики или в социальной сфере.

В качестве полезной модели не предоставляется правовая охрана решениям, касающимся только внешнего вида изделий и направленным на удовлетворение эстетических потребностей, а также топологиям интегральных микросхем.

В качестве промышленного образца подлежит охране художественно-конструкторское решение изделия промышленного или кустарно-ремесленного производства, определяющее его внешний вид, что следует из ст. 1352 ГК РФ. Правовая охрана предоставляется промышленному образцу, если он по своим существенным признакам, каковыми являются определяющие эстетические и (или) эргономические особенности внешнего вида изделия, в частности, форма, конфигурация, орнамент и сочетания цветов, является новым и оригинальным.

Не предоставляется правовая охрана в качестве промышленного образца решениям, обусловленным исключительно технической функцией изделия, объектам архитектуры (кроме малых архитектурных форм), промышленным, гидротехническим и другим стационарным сооружениям, а также по объектам неустойчивой формы из жидких, газообразных, сыпучих или им подобных веществ.

Автором изобретения, полезной модели или промышленного образца признается гражданин, творческим трудом которого создан соответствующий результат интеллектуальной деятельности (ст. 1347 ГК РФ). Автору принадлежат исключительное право и право авторства (п. 2 ст. 1345 ГК РФ). Помимо этого, автору принадлежит право на получение патента, право на вознаграждение за использование служебного изобретения, полезной модели, промышленного образца.

Защита исключительного права, удостоверенного патентом, может быть осуществлена только после государственной регистрации изобретения, полезной модели и промышленного образца и выдачи патента. Государственная регистрация и выдача патента, в соответствии с п. 2 ст. 1393 ГК РФ, осуществляются при условии уплаты соответствующей патентной пошлины. Если документ, подтверждающий уплаты патентной пошлины, не представлен, регистрация изобретения, полезной модели или промышленного образца и выдача патента не осуществляются.

Чтобы организация могла учесть перечисленные объекты интеллектуальной собственности в качестве нематериальных активов. должен выполняться ряд условий, определенных Положением по бухгалтерскому учету "Учет нематериальных активов" (ПБУ 14/2007), утвержденным Приказом Минфина России от 27 декабря 2007 г. N 153н (далее - ПБУ 14/2007). Перечень этих условий содержит п. 3 ПБУ 14/2007.

1. Первым из условий является способность объекта приносить организации экономические выгоды в будущем. Это условие признается выполненным, если объект предназначен для использования в деятельности организации (изготовлении продукции, выполнении работ, оказании услуг) или для управленческих нужд. Обратите внимание, что ПБУ 14/2007 не ставит условием обязательное использование объекта организацией, он должен быть лишь предназначен для использования.

2. Вторым условием является наличие у организации права на получение экономических выгод, которые данный объект способен приносить в будущем. Для выполнения этого условия необходимо наличие охранных или иных документов, подтверждающих существование самого актива и исключительных прав организации на него.

На территории Российской Федерации признаются исключительные права на изобретения, полезные модели и промышленные образцы, удостоверенные патентами (ст. 1346 ГК РФ). Исключительное право на изобретение, полезную модель или промышленный образец на основании ст. 1353 ГК РФ признается и охраняется при условии их государственной регистрации, на основании которой федеральный орган исполнительной власти по интеллектуальной собственности выдает патент на изобретение, полезную модель или промышленный образец.

Патент удостоверяет приоритет изобретения, полезной модели или промышленного образца, авторство и исключительное право на изобретение, полезную модель или промышленный образец (п. 1 ст. 1354 ГК РФ).

Форма патента на изобретение утверждена Приказом Минобрнауки России от 29 октября 2008 г. N 327 "Об утверждении Административного регламента исполнения Федеральной службой по интеллектуальной собственности, патентам и товарным знакам государственной функции по организации приема заявок на изобретение и их рассмотрения, экспертизы и выдачи в установленном порядке патентов Российской Федерации на изобретение".

Форма патента на полезную модель утверждена Приказом Минобрнауки России от 29 октября 2008 г. N 326 "Об утверждении Административного регламента исполнения Федеральной службой по интеллектуальной собственности, патентам и товарным знакам государственной функции по организации приема заявок на полезную модель и их рассмотрения, экспертизы и выдачи в установленном порядке патентов Российской Федерации на полезную модель".

Форма патента на промышленный образец утверждена Приказом Минобрнауки России от 29 октября 2008 г. N 325 "Об утверждении Административного регламента исполнения Федеральной службой по интеллектуальной собственности, патентам и товарным знакам государственной функции по организации приема заявок на промышленный образец и их рассмотрения, экспертизы и выдачи в установленном порядке патентов Российской Федерации на промышленный образец".

Право на получение патента первоначально принадлежит автору. что следует из п. 1 ст. 1357 ГК РФ. Право на получение патента может перейти к другому лицу или может быть передано в случаях и по основаниям, установленным законом, в том числе по договору (в том числе и по трудовому договору).

Договор об отчуждении права на получение патента должен быть заключен в письменной форме, несоблюдение которой влечет недействительность договора (п. 3 ст. 1357 ГК РФ).

3. Третьим условием является возможность выделения или отделения (идентификации) объекта от других активов. Идентификация в общепринятом понимании представляет собой установление тождества объектов на основе совпадения их признаков. Как правило, идентификация объекта производится на основании правоустанавливающего документа на объект. Изобретения, полезные модели и промышленные образцы могут быть идентифицированы на основе выданных на них патентов.

4. Четвертым условием является то, что объект должен быть предназначен для использования в течение длительного времени, то есть срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев. Под сроком полезного использования на основании п. 25 ПБУ 14/2007 понимается выраженный в месяцах период, в течение которого организация предполагает использовать объект с целью получения экономической выгоды. Для отдельных видов нематериальных активов срок полезного использования может определяться исходя из количества продукции или иного натурального показателя объема работ, ожидаемого к получению в результате использования активов этого вида.

ПБУ 14/2007 выделяет две категории нематериальных активов - с определенным и неопределенным сроком полезного использования.

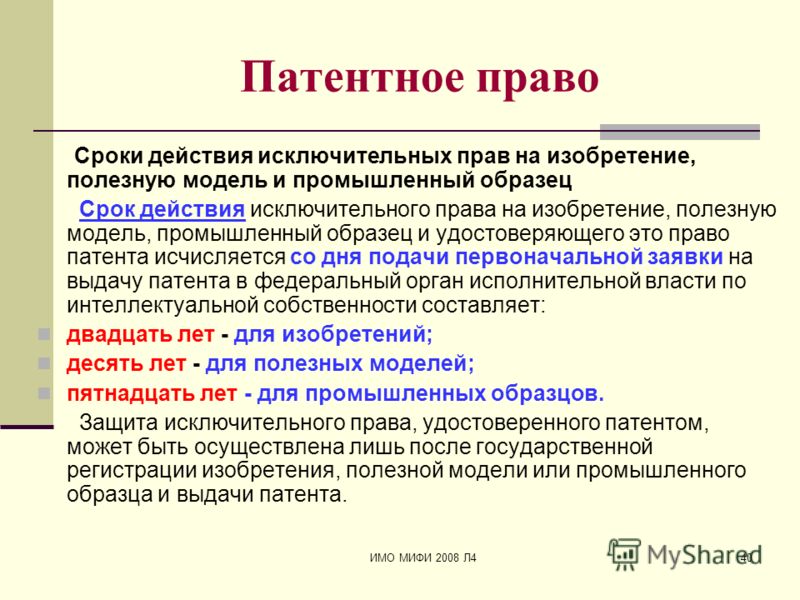

Исключительное право использования изобретения, полезной модели или промышленного образца принадлежит патентообладателю. Срок действия исключительного права на изобретение, полезную модель, промышленный образец и удостоверяющего это право патента в соответствии со ст. 1363 ГК РФ исчисляется со дня подачи первоначальной заявки на выдачу патента и составляет:

- для изобретений - двадцать лет;

- для полезных моделей - десять лет (срок действия исключительного права и патента может быть продлен по заявлению патентообладателя на срок, указанный в заявлении, но более чем на три года);

- для промышленных образцов - пятнадцать лет (срок действия исключительного права и патента может быть продлен по заявлению патентообладателя на срок, указанный в заявлении, но не более чем на десять лет).

Действие патента может быть прекращено досрочно на основании заявления, поданного патентообладателем в федеральный орган исполнительной власти по интеллектуальной собственности, а также при неуплате в установленный срок патентной пошлины за поддержание патента в силе, что установлено ст. 1399 ГК РФ.

5. Пятое из установленных условий связано с тем, что организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев.

6. Шестое условие связано с определением фактической (первоначальной) стоимости объекта. Если такая стоимость может быть достоверно определена, то условие выполняется.

Под фактической (первоначальной) стоимостью нематериального актива на основании п. 7 ПБУ 14/2007 понимается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании нематериального актива и обеспечении необходимых условий для использования его в запланированных целях.

Порядок формирования фактической (первоначальной) стоимости зависит от способа поступления актива в организацию и определяется в соответствии с разд. II ПБУ 14/2007. Самыми распространенными способами поступления изобретений, полезных моделей или промышленных образцов являются их создание и приобретение за плату.

Изобретение, полезная модель и промышленный образец могут быть созданы работником в связи с исполнением своих трудовых обязанностей или конкретного задания работодателя. В этом случае они признаются, соответственно, служебным изобретением, служебной полезной моделью или служебным промышленным образцом, что следует из ст. 1370 ГК РФ. Право авторства в этом случае принадлежит работнику (автору), а вот исключительное право на служебное изобретение, полезную модель или промышленный образец и право на получение патента принадлежит работодателю, если трудовым или иным договором не предусмотрено иное.

О создании результата, в отношении которого возможна правовая охрана, работник должен уведомить работодателя письменно. Если работодатель в течение четырех месяцев со дня уведомления не подаст заявку на выдачу патента, не передаст право на получение патента другому лицу или не сообщит работнику о сохранении информации о соответствующем результате интеллектуальной деятельности в тайне, право на получение патента принадлежит работнику. В этом случае работодатель в течение срока действия патента имеет право использования служебного изобретения, служебной полезной модели или служебного промышленного образца в собственном производстве на условиях простой (неисключительной) лицензии с выплатой патентообладателю компенсации, размер, условия и порядок выплаты которой определяются договором между работником и работодателем, а в случае спора - судом.

Если работодатель получит патент либо примет решение о сохранении информации в тайне и сообщит об этом работнику, либо передаст право на получение патента другому лицу, либо не получит патент по зависящим от него причинам, работник имеет право на вознаграждение, размер которого, условия и порядок выплаты определяются договором между работодателем и работником, а в случае спора - судом.

Правительство Российской Федерации вправе устанавливать минимальные ставки вознаграждения за служебные изобретения, служебные полезные модели, служебные промышленные образцы.

Обратите внимание, изобретение, полезная модель или промышленный образец, созданные работником с использованием денежных, технических или иных материальных средств работодателя, но не в связи с выполнением своих трудовых обязанностей или конкретного задания работодателя, служебными не являются. В этом случае право на получение патента и исключительное право на созданный результат интеллектуальной деятельности принадлежит работнику. Работодатель имеет право потребовать по своему выбору предоставления ему безвозмездной простой (неисключительной) лицензии на использование созданного результата интеллектуальной деятельности для собственных нужд на весь срок действия исключительного права либо возмещения расходов, осуществленных им в связи с созданием таких изобретения, полезной модели или промышленного образца.

Изобретение, полезная модель или промышленный образец могут быть созданы при выполнении работ по договору подряда или договору на выполнение научно-исследовательских, опытно-конструкторских или технологических работ, которые напрямую не предусматривали их создания. В этом случае в соответствии со ст. 1371 ГК РФ право на получение патента и исключительное право на созданный результат принадлежит подрядчику, если договором между ним и заказчиком не предусмотрено иное. Заказчик в этом случае вправе использовать созданное изобретение, полезную модель или промышленный образец на условиях простой (неисключительной) лицензии в течение срока действия патента без выплаты дополнительного вознаграждения.

Если по условиям договора подрядчик передает право на получение патента или исключительное право на изобретение, полезную модель, промышленный образец заказчику, подрядчик вправе использовать результат интеллектуальной деятельности для собственных нужд на условиях безвозмездной простой (неисключительной) лицензии в течение всего срока действия патента.

Автору созданного по договору изобретения, полезной модели или промышленного образца, не являющемуся патентообладателем, выплачивается вознаграждение.

Если промышленный образец создан по договору, предметом которого было его создание, право на получение патента и исключительное право на промышленный образец, согласно ст. 1372 ГК РФ, принадлежит заказчику, если договором между подрядчиком и заказчиком не установлено иное. Подрядчик вправе использовать промышленный образец для собственных нужд на условиях безвозмездной простой (неисключительной) лицензии в течение всего срока действия патента.

Если условиями договора определено, что право на получение патента и исключительное право на промышленный образец принадлежит подрядчику, уже заказчик вправе использовать промышленный образец на тех же условиях.

Автору созданного по заказу промышленного образца, не являющемуся патентообладателем, выплачивается вознаграждение.

Служебное изобретение, служебная полезная модель или служебный промышленный образец принимается к бухгалтерскому учету в качестве НМА по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к учету. что следует из п. 6 ПБУ 14/2007. Перечень расходов, связанных с приобретением НМА за плату, определен п. 8 ПБУ 14/2007. При создании объектов, о которых идет речь в статье, помимо расходов, перечисленных в п. 8, в первоначальную стоимость включаются и расходы, перечисленные в п. 9 ПБУ 14/2007.

В частности, в состав расходов на приобретение и создание нематериальных активов включаются государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением нематериального актива. Размеры патентных пошлин определяются в соответствии с Постановлением Правительства Российской Федерации от 10 декабря 2008 г. N 941 "Об утверждении Положения о патентных и иных пошлинах за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, с государственной регистрацией товарного знака и знака обслуживания, с государственной регистрацией и предоставлением исключительного права на наименование места происхождения товара, а также с государственной регистрацией перехода исключительных прав к другим лицам и договоров о распоряжении этими правами".

7. И последним, седьмым, условием, которое должно выполняться для того, чтобы объект мог учитываться в составе нематериальных активов, является отсутствие у объекта материально-вещественной формы.

Итак, мы рассмотрели все семь условий, при одновременном выполнении которых изобретения, полезные модели или промышленные образцы могут быть учтены организацией в составе нематериальных активов.

Первоначальная стоимость, по которой объекты приняты к бухгалтерскому учету, изменению не подлежит. Исключение составляют случаи переоценки и обесценения, что предусмотрено п. 16 ПБУ 14/2007. Порядок последующей оценки нематериальных активов установлен разд. 3 ПБУ 14/2007.

Стоимость изобретений, полезных моделей и промышленных образцов с определенным сроком полезного использования погашается посредством начисления амортизации. что установлено п. 23 ПБУ 14/2007. Для начисления амортизации п. 29 ПБУ 14/2007 установлены линейный способ, способ уменьшаемого остатка с использованием повышающего коэффициента (не выше 3) и способ списания стоимости пропорционально объему продукции (работ) .

Выбор способа осуществляется исходя из расчета ожидаемого поступления будущих экономических выгод от использования НМА, включая финансовый результат от возможной продажи этого актива. Если расчет ожидаемого поступления будущих экономических выгод от использования НМА не является надежным, организация обязана применять линейный способ начисления амортизации.

В соответствии с п. п. 31 и 32 ПБУ 14/2007 амортизация начисляется с 1 числа месяца, следующего за месяцем принятия объекта к бухгалтерскому учету до полного погашения стоимости либо списания объекта с бухгалтерского учета. С 1 числа месяца, следующего за месяцем полного погашения стоимости или списания объекта с бухгалтерского учета, амортизационные отчисления прекращаются. В течение срока полезного использования начисление амортизационных отчислений не приостанавливается.

В бухгалтерском учете амортизация отражается в том отчетном периоде, к которому она относится независимо от результатов деятельности организации в отчетном периоде.

Патентообладатель может распоряжаться своим исключительным правом на изобретение, полезную модель или промышленный образец, что следует из п. 1 ст. 1358 ГК РФ, в частности, путем заключения договора об отчуждении патента. Из ст. 1365 ГК РФ следует, что по договору об отчуждении исключительного права на изобретение, полезную модель или промышленный образец (договор об отчуждении патента) патентообладатель передает или обязуется передать принадлежащее ему исключительное право на соответствующий результат интеллектуальной деятельности в полном объеме другой стороне - приобретателю исключительного права (приобретателю патента).

В соответствии со ст. 1249 ГК РФ за совершение юридически значимых действий, связанных с патентом на изобретение, полезную модель, промышленный образец, а также с государственной регистрацией перехода исключительных прав к другим лицам и договоров о распоряжении этими правами, взимаются патентные пошлины.

Стоимость изобретений, полезных моделей или промышленных образцов, которые выбывают или не способны приносить организации экономические выгоды в будущем, в соответствии с п. 34 ПБУ 14/2007, подлежит списанию с бухгалтерского учета. Одновременно со списанием самого объекта подлежит списанию и сумма амортизационных отчислений, накопленных по этому объекту. Дата списания с учета определяется исходя из правил признания доходов либо расходов. Доходы и расходы от списания отражаются в бухгалтерском учете в том отчетном периоде, к которому они относятся и отражаются в качестве прочих доходов и расходов, если иное не установлено нормативными правовыми актами по бухгалтерскому учету.

Учет доходов и расходов осуществляется в соответствии с правилами, установленными следующими документами:

- Положением по бухгалтерскому учету "Доходы организации" ПБУ 9/99, утвержденным Приказом Минфина России от 6 мая 1999 г. N 32н;

- Положением по бухгалтерскому учету "Расходы организации" ПБУ 10/99, утвержденным Приказом Минфина России от 6 мая 1999 г. N 33н.

Информация о наличии и движении нематериальных активов обобщается на счете 04 "Нематериальные активы". предназначенном для этих целей Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкцией по его применению, утвержденным Приказом Минфина России от 31 октября 2000 г. N 94н.

Принятие к бухгалтерскому учету изобретения, полезной модели или промышленного образца по первоначальной стоимости отражается по дебету счета 04 "Нематериальные активы" и кредиту счета 08 "Вложения во внеоборотные активы". Затраты на приобретение отражаются на субсчете 08-5 "Приобретение нематериальных активов".

Амортизация может учитываться либо непосредственно на счете 04 "Нематериальные активы", либо с применением счета 05 "Амортизация нематериальных активов". Если организацией используется счет 05 "Амортизация нематериальных активов", начисленная сумма амортизации отражается по кредиту счета 05 "Амортизация нематериальных активов" в корреспонденции с дебетом счетов учета затрат на производство (расходов на продажу).

При выбытии актива его стоимость, учтенная на счете 04 "Нематериальные активы", уменьшается на сумму амортизации, начисленной за время его использования (с дебета счета 05 "Амортизация нематериальных активов"). Остаточная стоимость списывается со счета 04 "Нематериальные активы" на счет 91 "Прочие доходы и расходы".

Аналитический учет по счету 04 "Нематериальные активы" следует вести по отдельным объектам нематериальных активов.

В целях налогообложения прибыли организаций нематериальными активами в соответствии с п. 3 ст. 257 Налогового кодекса Российской Федерации (далее - НК РФ) признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), которые в течение длительного времени (свыше 12 месяцев) используются в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации.

Как и в бухгалтерском учете, в налоговом учете также должны выполняться определенные условия для того, чтобы результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности могли быть признаны нематериальными активами:

- они должны иметь способность приносить налогоплательщику экономические выгоды (доход);

- существование самого нематериального актива и (или) исключительного права налогоплательщика на результаты интеллектуальной деятельности должно быть подтверждено надлежаще оформленными документами (патенты, свидетельства, другие охранные документы, договор уступки (приобретения) патента, товарного знака).

НК РФ к нематериальным активам относит, в частности, исключительное право патентообладателя на изобретение, промышленный образец, полезную модель.

Согласно п. 1 ст. 256 НК РФ амортизируемым имуществом в целях исчисления налога на прибыль признается не только имущество организации, но также результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, то есть нематериальные активы.

Для признания изобретения, полезной модели или промышленного образца амортизируемым имуществом (далее - имущество) должны выполняться следующие условия:

- объект должен находиться у налогоплательщика на праве собственности (если гл. 25 НК РФ не предусмотрено иное);

- использоваться для извлечения дохода;

- стоимость объекта должна погашаться путем начисления амортизации.

Есть еще два условия, которые также должны выполняться: срок полезного использования объекта должен быть больше 12 месяцев, а первоначальная стоимость - более 20 тыс. руб.

В соответствии с пп. 8 п. 2 ст. 256 НК РФ не подлежат амортизации приобретенные права на результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности, если по договору на приобретение прав оплата должна производиться периодическими платежами в течение срока действия указанного договора. Периодические (текущие) платежи за пользование, в частности, правами, возникающими из патентов на изобретения, промышленные образцы и другие виды интеллектуальной собственности, относятся в соответствии с пп. 37 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией.

Первоначальная стоимость амортизируемых нематериальных активов определяется как сумма расходов на их приобретение (создание) и доведение до состояния, в котором они пригодны для использования. Суммы НДС и акцизов в первоначальную стоимость нематериальных активов не включаются, за исключением случаев, установленных НК РФ.

Если нематериальные активы созданы самой организацией, их стоимость определяется как сумма фактических расходов на их создание, изготовление, за исключением сумм налогов, учитываемых в составе расходов в соответствии с НК РФ. В сумму фактических расходов включаются материальные расходы, расходы на оплату труда, на оплату услуг сторонних организаций, патентные пошлины, связанные с получением патентов.

Расходы по созданию нематериального актива учитываются организацией в целях налогообложения прибыли после соответствующего окончания работ по созданию этого актива и ввода его в эксплуатацию, о чем сказано в Письме УФНС России по г. Москве от 8 октября 2008 г. N 20-12/094136.

Учет доходов и расходов по амортизируемому имуществу следует вести пообъектно. Аналитический учет, согласно ст. 323 НК РФ, должен содержать информацию о принятых организацией сроках полезного использования нематериальных активов, о сумме начисленной амортизации за период с даты начала начисления амортизации до конца месяца, в котором имущество реализовано (выбыло) - для нематериальных активов, амортизация по которым начисляется линейным методом.

Порядок учета расходов на НИОКР и создания резервов под них