Категория: Бланки/Образцы

В ситуации, когда требуется взять некую сумму в долг, рассматривается, как правило, несколько вариантов. Если занять у друзей или родственников – невозможно или не хочется, люди обращаются в специальные компании. Стоит обратить внимание, что кредиты сегодня выдают не только банки. Это могут быть также микрофинансовые организации (МФО), кредитные потребительские кооперативы (КПК). Выдача кредита в каждой из организаций имеет свои нюансы.

С 1 июля 2014 года вступил в силу Федеральный закон от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)», который формализовал отношения заемщика и кредитора, установил максимальный размер неустойки, свыше которой организации не вправе требовать от заемщика, а также установил единые принципы взыскания просроченной задолженности. В соответствии с указанным федеральным законом все профессиональные кредиторы, в число которых входят кредитные организации, МФО, ломбарды, кредитные потребительские кооперативы, сельскохозяйственные кредитные потребительские кооперативы, обязаны соблюдать единые правила кредитования граждан.

Выдача займов ЕкатеринбургПолучение займа в банке – потребительский кредит. В зависимости от банка, сумма может разниться от 10 000-25000 до миллиона и более. Для оформления кредита в Екатеринбурге потребуется паспорт, второй документ. В зависимости от суммы кредита, может требоваться справка о зарплате с места работы, поручитель, справка об имеющемся имуществе. Срок рассмотрения заявки – от нескольких часов до нескольких дней, все опять же зависит от суммы кредита и банка. Проценты по кредиту составляют сегодня от 16% (зарплатная программа) до 25-30% годовых.

Микрофинансовая организация (МФО)МФО работают в России несколько лет. Это организации, которые специализируются на выдаче небольших займов как частным лицам, так и организациям. Схема получения денег упрощена: справки о доходах чаще всего не требуют, нужен только паспорт или учредительные документы компании. Выдача займа в Екатеринбурге производится на маленький срок, проценты по нему, в пересчете на годовые, достаточно высоки (до 400%).

Кредитный потребительский кооператив (КПК)КПК – это добровольное объединение физических или юридических лиц на основе членства и по территориальному, профессиональному или иному принципу в целях удовлетворения финансовых потребностей членов кредитного кооператива – пайщиков. То есть люди специально объединяются в кредитный кооператив для оказания финпомощи. Это некоммерческая организация, ее деятельность регулирует закон от 18 июля 2009 года № 190-ФЗ «О кредитной кооперации». Кооператив могут создать не менее 15 физических лиц или не менее пяти юридических. Если же он создается и теми, и другими лицами, то их в общей сложности должно быть не менее семи. Высший орган управления кооператива – собрание пайщиков.

Система работы КПК в Екатеринбурге схожа с кассой взаимопомощи. За счет пайщиков привлекаются денежные средства и размещаются путем предоставления займов членам кредитного кооператива. Полученная от заемщика прибыль направляется на оплату вкладов пайщиков. КПК не вправе производить выдачу займов лицам, не являющимся его участниками, а также выступать поручителем по кредитному договору.

При этом максимальная сумма займа, предоставляемого одному члену КПК, должна составлять не более 10% общей суммы задолженности по займам, выданным кооперативом на момент принятия решения о предоставлении кредита (не выше 20% – для кредитного кооператива, который работает менее двух лет). Ставки по вкладам и соответственно по займам в КПК выше, чем в банках. К примеру, личные сбережения привлекаются в среднем по ставкам на 5–15% выше банковских.

С 4 августа 2011 года кооперативы обязаны состоять в саморегулируемых организациях (СРО).

Выдача займов для населенияВыбирать место для кредитования стоит в зависимости от того, какую сумму и на какой период необходимо занять. Если стоит вопрос «перехватиться до зарплаты» парой тысяч рублей на 2-3 дня, МФО подойдет идеально. Вернув долг в срок или раньше него, вы переплатите минимально, не будет потребности собирать множество документов для кредита. Во всех других ситуациях лучше обращаться в банки или КПК, где проценты существенно ниже.

Документы для выдачи займа населениюКак правило, банки могут предложить заемщику предоставить следующие документы.

В некоторых случаях могут понадобиться:

Если заемщик занимается предпринимательской деятельностью без образования юридического лица, то ему потребуется предоставить в банк следующие дополнительные документы:

КПК для выдачи займа требует паспорт, справку о доходах, пенсионное удостоверение (при выдаче специализированного займа), водительские права, ИНН, СНИЛС – все зависит от того, какой займ будет оформляться.

Минимум документов нужно в МФО: чаще всего это только паспорт и второй документ.

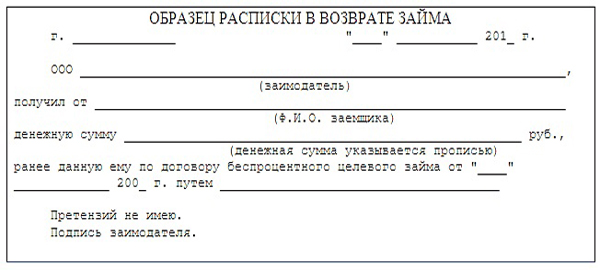

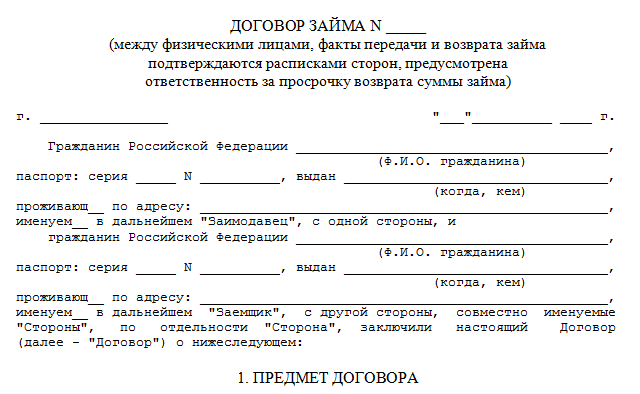

Договор выдачи займаВ какой организации ни оформлялся бы договор, в нем обязательно должны быть указаны:

Чаще всего займ возвращается равными ежемесячными выплатами до его полного погашения, если речь идет о крупном кредите в банке или КПК. Возврат долга в МФО происходит чаще всего единовременным платежом в строго оговоренный срок.

Дата ежемесячной выплаты определяется и прописывается в договоре в зависимости от даты его заключения. Об этом стоит подумать еще до обращения за кредитом и просчитать, чтобы дата выплаты была на 5-7 дней позже той, когда поступят деньги (день зарплаты, аванса, пенсии и т.д.), иначе сроки выплат могут нарушиться, что приведет к штрафам и ухудшению кредитной истории.

При возможности погасить займ досрочно, следует уточнять все детали в месте займа, так как банки, например, делят платежи на аннуитетные и дифферинципрованные, от того, какой долг будет погашен раньше, зависит сумма процентов.

Ответственность за нарушение обязательствЗа просрочку долга все финансовые организации штрафуют должника. Это либо процент от суммы общего займа, либо процент от остаточной суммы долга, либо фиксированная и прописанная в договоре сумма. Помимо штрафа, который увеличивает сумму долга, наказанием может быть и пени. Как правило, это фиксированная сумма за каждый день просрочки.

Другие неприятные последствия – испорченная кредитная история, преследования коллекторов или доведение дела до суда, после которого сумму будут взыскивать уже судебные приставы.

Выдача займов под материнский капиталКонвертирование материнского капитала в наличные деньги – незаконно. Закон нарушают и те компании, которые это предлагают, и те заемщики, которые пытаются получить деньги взамен полученного сертификата. Использовать материнский капитал можно только на:

Ни в одном из этих случаев наличные средства на руки родителям не выдаются.

Выдача беспроцентного займаПредложение о выдаче такого займа вероятнее всего – мошенничество. И банки, и кооперативы, и микрофинансовые организации существуют за счет тех процентов, которые выплачивает заемщик. Частично из этих же средств выплачиваются проценты по вкладам.

Беспроцентный займ – ловушка, в которую попадают доверчивые и финансово неграмотные люди.

Выдача займов организациямЗаймы организациям выдают все виды организаций, предлагающих кредиты. Банки, КПК, МФО – все они оформляют такие сделки, но на разных условиях. Более крупную сумму разумно брать в банке или КПК. Небольшую сумму можно получить в МФО, с предъявлением меньшего количества бумаг, но и процент по такому займу будет выше.

КПК предлагают сегодня различные пакеты кредитования для организаций, сумма зависит от уставного капитала и оборота компании, от того, с какой суммой она вошла в КПК, a также от поручительств третьих лиц.

Документы для выдачи займа организациямЭто минимальным список, который может быть дополнен в зависимости от кредитной организации.

Здравствуйте, компания ООО занимается предоставлением займов физическим лицам. Планируется заключение данных займов посредством сети Интернет - клиент направляет необходимый пакет документов, а затем в случае согласования получает займ на свою дебетовую карту. Как правильно оформить данный договор в Интернете?

27 Января 2016, 23:51 Сергей, г. Москва

Ответы юристов (9)

Как правильно оформить данный договор в Интернете?

Сергей

Здравствуйте. На сайте нужно очень подробное пользовательское соглашение. Но на самом деле — нужны будут письменные договоры конечно в идеале- обмен возможен почтой. Передача денег- любая-= как от вас так и к вас- только банковским переводом с указанием- договор займа такой то. Иначе в случае возникновения проблем- в суде будет очень много вопросов к вам.

Статья 807. Договор займа

1. По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа считается заключенным с момента передачи денег или других вещей.

2. Иностранная валюта и валютные ценности могут быть предметом договора займа на территории Российской Федерации с соблюдением правил статей 140, 141 и 317 настоящего Кодекса.

3. Особенности предоставления займа под проценты заемщику-гражданину в целях, не связанных с предпринимательской деятельностью, устанавливаются законами.

4. За исключением случая, предусмотренного статьей 816 настоящего Кодекса, заемщик — юридическое лицо вправе привлекать денежные средства граждан в виде займа под проценты путем публичной оферты либо предложения делать оферту, направленному неопределенному кругу лиц, если законом ему предоставлено право на привлечение денежных средств граждан.

27 Января 2016, 23:56

Есть вопрос к юристу?

Как правильно оформить данный договор в Интернете?

Сергей

У Вас будет какой-то сайт? Или как Вы планируете направлять договор клиенту?

Город не указан

В настоящее время есть только ООО, но планируется и открытие МФО

Сергей

ч. 9 ст. 5 ФЗ Об МФО

Ни одно юридическое лицо в Российской Федерации,

за исключением юридических лиц, включенных в государственный реестр

микрофинансовых организаций, и юридических лиц, создаваемых для

осуществления микрофинансовой деятельности и приобретения статуса

микрофинансовой организации, не может использовать в своем наименовании

словосочетание «микрофинансовая организация». Юридическое лицо,

создаваемое для осуществления микрофинансовой деятельности и

приобретения статуса микрофинансовой организации, вправе использовать в

своем наименовании словосочетание «микрофинансовая организация» в

течение тридцати календарных дней со дня государственной регистрации в

качестве юридического лица. В случае утраты юридическим лицом, в

наименовании которого содержится словосочетание «микрофинансовая

организация», статуса микрофинансовой организации данное лицо обязано

исключить из своего наименования словосочетание «микрофинансовая

организация» в течение тридцати рабочих дней со дня исключения данного

юридического лица из государственного реестра микрофинансовых

организаций.

28 Января 2016, 00:17

В настоящее время есть только ООО, но планируется и открытие МФО

Сергей

В таком случае соглашусь с коллегой, что размещайте оферту на сайте

Статья 435 ГК РФ. Оферта

1. Офертой признается адресованное одному или нескольким конкретным лицам предложение, которое достаточно определенно и выражает намерение лица, сделавшего предложение, считать себя заключившим договор с адресатом, которым будет принято предложение. Оферта должна содержать существенные условия договора.

2. Оферта связывает направившее ее лицо с момента ее получения адресатом. Если извещение об отзыве оферты поступило ранее или одновременно с самой офертой, оферта считается не полученной.

Так же важно, чтобы клиент дал согласие на обработку своих персональных данных

Статья 9. Согласие субъекта персональных данных на обработку его персональных данных

[Закон РФ «О персональных данных»] [Глава 2] [Статья 9]

1. Субъект персональных данных принимает решение о предоставлении его персональных данных и дает согласие на их обработку свободно, своей волей и в своем интересе. Согласие на обработку персональных данных должно быть конкретным, информированным и сознательным. Согласие на обработку персональных данных может быть дано субъектом персональных данных или его представителем в любой позволяющей подтвердить факт его получения форме, если иное не установлено федеральным законом. В случае получения согласия на обработку персональных данных от представителя субъекта персональных данных полномочия данного представителя на дачу согласия от имени субъекта персональных данных проверяются оператором.

3. Обязанность предоставить доказательство получения согласия субъекта персональных данных на обработку его персональных данных или доказательство наличия оснований, указанных в пунктах 2 — 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 настоящего Федерального закона, возлагается на оператора.

Вся статья по ссылке: www.zakonrf.info/zakon-o-personalnyh-dannyh/9/

Далее Вы одобряете займ и направляете средства на номер счета, указнный клиентом

28 Января 2016, 00:19

Ищете ответ?Задайте вопрос нашим юристам — это намного быстрее, чем искать решение.

На практике часто возникают ситуации, когда предприятию для осуществления текущей финансово-хозяйственной деятельности необходимы дополнительные денежные средства. При этом по каким-либо причинам (отсутствие достаточного обеспечения, длительность процесса заключения кредитного договора, высокие процентные ставки и т.п.) получение кредита в банке затруднительно или просто не выгодно. В этом случае организация может получить такие средства в виде займа как от юридических. так и от физическихлиц. Причем, при последнем варианте, как правило, возникают трудности в части оформления и отражения подобных операций в учете.

Рассмотрим, как правильно заключитьдоговорзайма с физическимлицом и отразить эту сделку в бухгалтерскомучете и для целей налогообложения .

Общие правовые аспекты договора займа

Основные положения, регулирующие порядок получения заемных денежных средств, зафиксированы в гражданском законодательстве.

Так, по договору займаодна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (статья 807 ГК РФ). При этом договор займа считается заключенным с момента передачи денег или других вещей.

Исходя из приведенного выше определения договора займа, вытекают следующие обстоятельства:

1) заем можно получить не только в денежном выражении, но и в вещественном (материальном) — в виде какого-либо имущества.Однако обращаем внимание, что поскольку заемщик обязан возвратить займодавцу «равное количество вещей того же рода и качества», полученное в качестве займа имущество, как правило, нельзя использовать в качестве оборотных средств, реализовывать, видоизменять и т.д. Поэтому в настоящей статье мы рассмотрим только операции по получению от физических лиц займов в виде денежных средств;

2) законодательством не ограничен круг лиц, которые могут выступать в качестве займодавцев. Поэтому, как уже отмечалось ранее, предприятие может получать займы и от других организаций, и от граждан.

Необходимо также отметить, что займодавец — физическое лицоможет быть сотрудником фирмы, ее учредителем либо вообще посторонним лицом. Общий порядок получения и погашения займа при этом все равно остается неизменным.

Займы могут быть процентными и беспроцентными. Причем, если организация получает от физического лица беспроцентный заем, это обстоятельство должно быть обязательно отражено в договоре займа (статья 809 ГК РФ).

В том случае, если в договоре отсутствует условие о выплате или величине процентов, их размер определяется существующей в месте жительства займодавца ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга или его соответствующей части (статья 809 ГК РФ). Следует иметь в виду, что в настоящий момент ставка рефинансирования Центробанка РФ установлена в размере 14 процентов годовых (Указание Центробанка РФ от 14 января 2004 г. № 1372-У без названия).

Порядок уплаты процентов также устанавливается договором займа. При отсутствии такого положения в договоре проценты выплачиваются ежемесячно до дня возврата суммы займа.

Заемщик обязан возвратить займодавцу (физическому лицу) полученную сумму займа в сроки и в порядке, которые предусмотрены договором займа.

В случаях, когда срок возврата займа договором не установлен, сумма займа должна быть возвращена заемщиком в течение тридцати дней со дня предъявления займодавцем требования об этом, если иное не предусмотрено договором (пункт 1 статьи 810 ГК РФ).

Если иное не предусмотрено договором займа, сумма беспроцентного займа может быть возвращена заемщиком досрочно. При этом согласие займодавца не требуется.

Если же заем предоставлен под проценты, он может быть возвращен досрочно только с согласия займодавца либо по условиям договора (пункт 2 статьи 810 ГК РФ).

При этом сумма займа считается возвращенной в момент передачи ее займодавцу или зачисления соответствующих денежных средств на его банковский счет (если иное не предусмотрено договором займа).

В договоре займа, как правило, предусматриваются санкции к сторонам за нарушение условий. Например, помимо процентов по самому займу дополнительно могут быть определены повышенные проценты за пользование займом сверх установленного срока. Причем даже если подобные санкции и не указаны в договоре, займодавец все равно имеет право востребовать с заемщика дополнительные проценты за незаконное (в данном случае сверх установленных сроков) пользование денежными средствами в размере, предусмотренном пунктом 1 статьи 395 ГК РФ со дня, когда заем должен быть возвращен до дня его возврата займодавцу (статья 811 ГК РФ). Обращаем внимание, что подобного рода санкции (повышенные процентные ставки за просрочку займа, проценты за неисполнение денежного обязательства и т.п.) взыскиваются независимо от уплаты основных процентов по займу.

Если договором займа предусмотрено возвращение займа по частям (в рассрочку), то при нарушении заемщиком срока, установленного для возврата очередной части займа, займодавец — физическое лицо вправе потребовать досрочного возврата всей оставшейся суммы займа вместе с причитающимися процентами (пункт 2 статьи 811 ГК РФ).

Физическое лицо может предоставить заем на строго определенные цели, которые отражаются в договоре займа (на приобретение конкретного оборудования, оплату работ или услуг и т.п.). В этом случае такой заем будет являться целевым. При этом заемщик обязан обеспечить возможность осуществления займодавцем контроля за целевым использованием суммы займа (статья 814 ГК РФ).

В случае невыполнения заемщиком условия договора займа о его целевом использовании, а также при нарушении обязанности обеспечения контроля за соблюдением этого условия, займодавец — физическое лицо вправе потребовать от заемщика досрочного возврата суммы займа и уплаты причитающихся процентов, если иное не предусмотрено договором.

Документальное оформление операции займа

Основным документом, в котором фиксируется намерение сторон произвести сделку по предоставлению займа является договор займа.

В соответствии со статьей 808 ГК РФ договор займа между гражданами должен быть заключен в письменной форме, если его сумма превышает не менее чем в десять раз установленный законом минимальный размер оплаты труда, а в случае, когда займодавцем является юридическое лицо, — независимо от суммы.

Как видно из данного положения, действующее законодательство не затрагивает ситуацию, когда в роли займодавца выступает физическое лицо, а заемщиком является организация.

Однако следует учесть, что согласно пункту 1 статьи 16 ГК РФ, если одним из участников сделки является юридическое лицо, то она должна быть совершена в простой письменной фирме. Иначе говоря, по данной сделке должен быть обязательно заключен договор в письменном виде.

Соответственно в нашем случае предоставление займа физическим лицом (займодавца) юридическому лицу (заемщику) необходимо оформить договором займа. Какие позиции целесообразно учесть в таком договоре, мы уже рассмотрели в предыдущем разделе статьи.

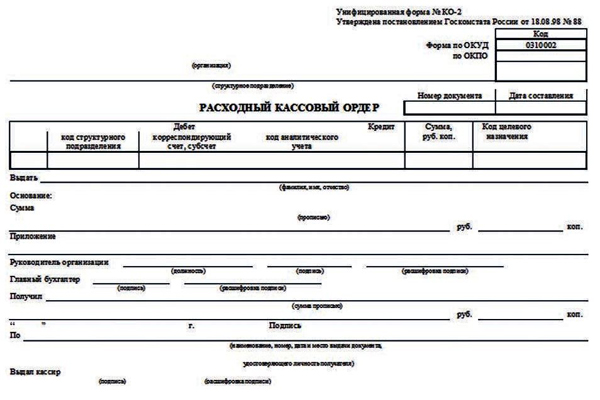

Физическое лицо может перечислить сумму займа на расчетный счет организации — заемщика (к примеру, со своего счета в банке) либо внести ее в кассу предприятия наличными деньгами.

В последнем случае оформляется приходный кассовый ордер (ф. № КО-1), утвержденный постановлением Госкомстата РФ от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации».

Кроме того, необходимо иметь в виду. что в соответствии с пунктом 6 Порядка ведения кассовых операций в Российской Федерации, утвержденного решением Совета Директоров Центробанка РФ 22 сентября 1993 г. № 40, предприятия обязаны сдавать в банк всю денежную наличность сверх установленных лимитов остатка наличных денег в кассе в порядке и сроки, согласованные с обслуживающими банками.

Таким образом, полученную в кассу сумму займа организация обязана сдать в банк для зачисления ее на расчетный счет. В противном случае за нарушение лимита хранения наличных денег в кассе к организации и ее должностным лицам могут быть применены следующие санкции (статья 15.1 КоАП РФ):

Минимальный размер оплаты труда (МРОТ) для исчисления штрафов и санкций на настоящий момент установлен в размере 100 рублей (статья 5 Федерального закона от 19 июня 2000 г. № 82-ФЗ «О минимальном размере оплаты труда» (с изменениями от 29 апреля, 26 ноября 2002 г. 1 октября 2003 г.)).

Соответственно величина санкций, применяемых за нарушение порядка ведения кассовых операций, будет равна:

Заемщик может возвратить (погасить) физическому лицу заем (а также проценты по нему, если заем является процентным) либо посредством перечисления денежных средств на счет гражданина в банке, либо наличными деньгами через кассу предприятия. В последнем случае выдача оформляется расходным кассовым ордером (ф. № КО-2), также утвержденным вышеуказанным постановлением Госкомстата РФ.

Налогообложение операций по получению займа

Следует иметь в виду, что получение денежных средств по договору займа для организации — заемщика не является доходом и, следовательно, не подлежит включению в налогооблагаемую базу по налогу на прибыль (подпункт 10 пункта 1 статьи 251 НК РФ). Аналогичным образом, возврат (погашение) данного займа также не будет являться расходом предприятия, принимаемым в целях налогообложения (подпункт 12 статьи 270 части второй НК РФ).

Поскольку такие средства не являются доходом организации — заемщика, они соответственно не подлежат и обложению НДС (подпункт 15 пункта 3 статьи 149 части второй НК РФ).

Совершенно иная ситуация складывается с процентами, уплачиваемыми за пользование этим займом.

В соответствии с подпунктом 2 пункта 1 статьи 265 НК РФ расходы в виде процентом по долговым обязательствам любого вида (в т.ч. по займам) принимаются для целей налогообложения в качестве внереализационных расходов.

При этом расходом признаются проценты, начисленные по долговому обязательству (займу) при условии, что их размер существенно не отклоняется от среднего уровня процентов, взимаемых по долговым обязательствам, выданным в том же квартале (месяце — для налогоплательщиков, перешедших на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли) на сопоставимых условиях.

Под долговыми обязательствами, выданными на сопоставимых условиях, понимаютсядолговые обязательства (в нашем случае займы), выданные в той же валюте на те же сроки в сопоставимых объемах, под аналогичные обеспечения.

Существенным отклонением размера начисленных процентов по займам считается отклонение более чем на 20 процентов в сторону повышения или в сторону понижения от среднего уровня процентов, начисленных по аналогичным долговым обязательствам, выданным в том же квартале на сопоставимых условиях.

При отсутствии долговых обязательств (займов), выданных в том же квартале на сопоставимых условиях, а также по выбору налогоплательщика предельная величина процентов, признаваемых расходом, принимается равной ставке рефинансирования Центробанка РФ, увеличенной в 1,1 раза, — при оформлении долгового обязательства в рублях, и равной 15 процентам — по долговым обязательствам в иностранной валюте (статья 269 части второй НК РФ).

Пример 1.Организация получила от физического лица заем в размере 100 000 рублей сроком на 1 год. По условиям договора за пользование денежными средствами (займом) ежемесячно уплачиваются проценты по ставке 15 процентов годовых.

За пользованием займом организацией за год было выплачено процентов на сумму 15 000 рублей (100 000 руб. х 15%).

Согласно учетной политике организации в целях налогообложения проценты, уплаченные по долговым обязательствам любого вида (в т.ч. займам), признаются расходом в пределах ставки рефинансирования Центробанка РФ, умноженной на 1,1.

Таким образом, нормативная величина процентов, принимаемых для целей налогообложения, будет составлять:

14% (действовавшая на момент получения займа ставка рефинансирования ЦБ РФ) х 1,1 = 15,4%.

Соответственно организация для целей налогообложения может принимать проценты по займу в пределах 15 400 рублей.

Следовательно, фактическая величина уплаченных за пользование заемными средствами процентов не превышает норматив расходов и полностью принимается для целей налогообложения.

Рассмотрим ситуацию, когда организация получает от физического лица беспроцентный заем.

Необходимо заметить, что налоговым законодательством, а также различными разъяснениями и комментариями не дается четкое понятие, что собой представляет в налоговом учете операция выдачи займа: инвестирование средств или оказание финансовых услуг.

В первом случае согласно подпункту 4 пункта 3 статьи 39 части первой НК РФ инвестиции не признаются реализацией товаров (работ, услуг). Соответственно в этой ситуации для целей налогообложения безразлично, какой получен заем — процентный или беспроцентный.

Во втором случае получается, что предприятию — заемщику оказана безвозмездная услуга по предоставлению заемных денежных средств. Следовательно, согласно подпункту 8 статьи 250 части второй НК РФ организацией получен внереализационный доход, подлежащий включению в налоговую базу по налогу на прибыль. При этом оценка такого дохода должна осуществляться с учетом положений статьи 40 части первой НК РФ, то есть, по рыночным ценам (а в нашем случае — по ставке рефинансирования Центробанка РФ, действовавшей на момент получения займа).

Таким образом, заключая с физическим лицом договор беспроцентного займа, организация должна учитывать, что у нее могут возникнуть разногласия с налоговыми органами.

Также необходимо обратить внимание на еще одно обстоятельство.

Организация — заемщик, заключая с физическим лицом договор займа с уплатой по нему процентов, является для данного лица источником дохода в виде этих самых процентов.

В соответствии с подпунктом 1 пункта 1 статьи 208 части второй НК РФ доходы в виде процентов и дивидендов, полученные от российской организации, относятся к доходам от источников в Российской Федерации, а, следовательно, включаются в налоговую базу для обложения налогом на доходы физических лиц (НДФЛ).

Поскольку, как уже говорилось выше, организация — заемщик является для физического лица (займодавца) источником дохода (процентов за пользование займом), то она же должна удержать у данного лица НДФЛ при фактической уплате ему процентов по займу. Таким образом, организация — заемщик выступает в этой ситуации в качестве налогового агента (статья 226 НК РФ), который обязан исчислить и удержать налог с дохода физического лица и перечислить его в бюджет.

В тоже время следует иметь в виду, что такого рода доходы не облагаются единым социальным налогом (ЕСН), так как не являются выплатами или иными вознаграждениями, начисляемыми организацией в пользу физических лиц по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ, оказание услуг (пункт 1 статьи 236 НК РФ).

Отражение операций займа в бухгалтерском учете

В соответствии с Планом счетов (Инструкцией по применению Плана счетов) полученные краткосрочные (заключенные на срок до 1 года включительно) займы отражаются на счете 66 »Расчеты по краткосрочным кредитам и займам». а долгосрочные (более 1 года) — на счете 67 «Расчеты по долгосрочным кредитам и займам».

Рассмотрим на условном примере порядок отражения операций по получению займа от физического лица в бухгалтерском учете организации — заемщика.

Пример 2.Используя данные примера 1, предположим, что физическое лицо — займодавец внесло денежные средства по займу в кассу организации — заемщика.

В этом случае проводки в бухгалтерском учете организации будут иметь вид:

Похожие статьи

1. Шпаргалка для кадровика: формулировки записей при увольнении работника

Автор: М. Косульникова Материал предоставлен журналом "Кадровая служба" (посмотреть все статьи) Одна из трудностей, возникающая при заполнении трудовой книжки, – правильность формулирования причины увольнения работника. Казус заключается в.

2. Вы получили заем: как списать проценты в налоговом учете?

3. Изменение и расторжение договора

Международный еженедельник "Финансовая газета" / И. ИВАЧЕВ, юрист В финансово-хозяйственной деятельности предприятий нередко возникает необходимость расторжения или изменения ранее заключенных договоров. В соответствии с гражда.

4. Отчет о движении денежных средств

Автор: Титаева А.В. Статья написана по материалам книги Анализ финансового состояния предприятия Каждый отчет, составляемый бухгалтерской службой, имеет свою цель. Баланс показывает какие ресурсы вложила компания в деятельность и каковы.

5. Сравнительный анализ систем налогообложения. Торговая деятельность

Материалы подготовлены группой консультантов-методологов «BKR-Интерком-Аудит»тел/факс (095) 937-3451 / ОСОБЕННОСТИ И КОНСТАНТЫВ настоящей статье используются следующие допущения:Все расчеты ведутся на год, в тысячах рублей.Высокорентабельный расчет.

Рейтинг: 3.1 /5 (26 голосов)

Последние статьи

1: Автоматическая сверка счетов-фактур – новые возможности «1С:Бухгалтерии 8» ред. 3.0

2: Возможности CRM в 1С «Управление торговлей»

3: Настройка отчетов 1С

4: Как отразить доп. расходы в 1С?

5: Взаимозачет в 1С

Делец в Удмуртии на госденьги открыл нарколабораторию - УФСБ

МОСКВА, 2 ноя - РИА Новости. Следствие заподозрило жителя Удмуртии в организации нарколаборатории на полученные от государства деньги, сообщает в пятн.

Сотрудница томского вуза продавала героин около общежития

ТОМСК, 2 ноя – РИА Новости, Сергей Леваненков. Полиция задержала 58-летнюю томичку при попытке продать героин, возбуждено уголовное дело, сообщи.

Молодежную премию наноиндустрии получил автор технологии для наркоза

© РИА Новости. Сергей ПятаковМОСКВА, 1 ноя - РИА Новости. Лауреатом Российской молодежной премии в области наноиндустрии 2012 года стал заместитель ге.

Жители еще одного мексиканского города взялись за борьбу с наркомафией

МЕХИКО, 2 ноя - РИА Новости, Дмитрий Знаменский. Жители города Олинала в мексиканском штате Герреро взяли в руки оружие, чтобы противостоять попыткам.

Бразильские студенты получали наркотики по специально вырытому туннелю

© РИА Новости. Артур ГабдрахмановМЕХИКО, 2 ноя - РИА Новости, Дмитрий Знаменский. Оригинальный способ доставки наркотиков в университет крупнейшего бр.