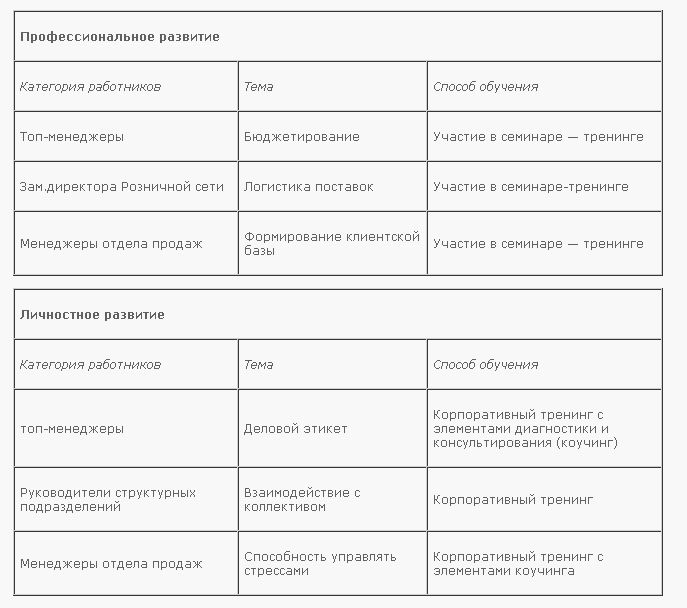

Категория: Бланки/Образцы

С этого года по некоторым налогам изменились коды бюджетной классификации. Но КБК налога на имущество организаций в 2017 году остались прежними. Таблицу с кодами и образец платежки вы найдете в этой статье.

Порядок уплаты налога на имущества для организаций в 2017 году не изменился. Сроки уплаты налога и авансов устанавливают местные власти. Например, в Москве авансы перечисляют не позднее 30 календарных дней после окончания отчетного периода (п. 2 ст. 3 Закона г. Москвы от 05.11.2003 № 64).

КБК налога на имущество 2017КБК налога на имущество организаций в 2017 году не изменился. Все коды мы смотрите в таблице ниже.

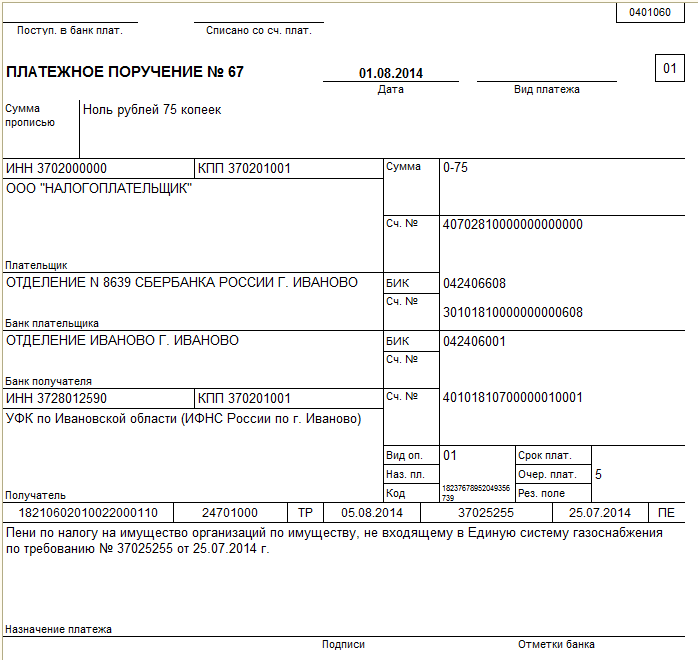

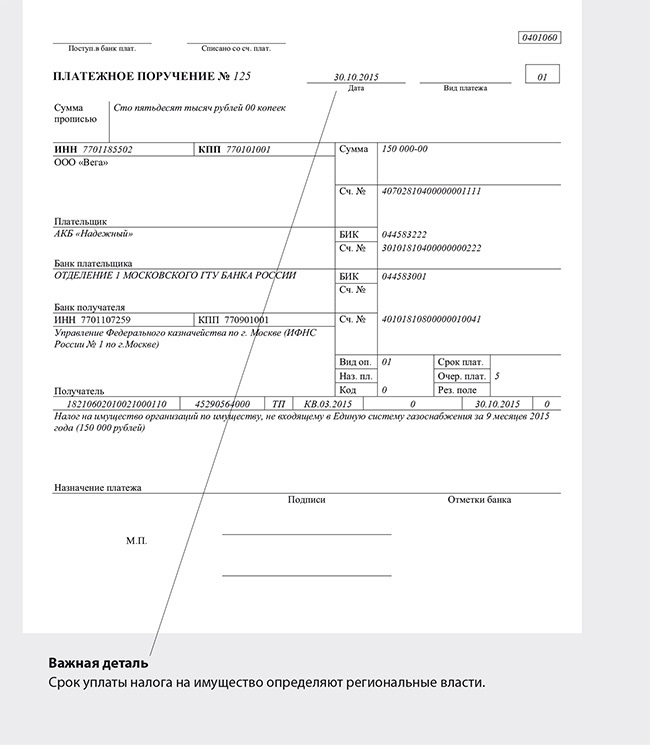

Налог на имущество организаций, не входящее в Единую систему газоснабжения

182 1 06 02010 02 1000 110

182 1 06 02010 02 2100 110

182 1 06 02010 02 3000 110

Налог на имущество организаций, входящее в Единую систему газоснабжения

182 1 06 02020 02 1000 110

182 1 06 02020 02 2100 110

182 1 06 02020 02 3000 110

Заполнение платежного поручения по налогу на имущество организаций в 2017 годуВ поле 104 впишите в поле КБК налога. Информацию возьмите из таблицы выше. КБК для аванса и для налога за год одинаковые. Если же вы оплачиваете пени или штраф, то надо поставить другой КБК в платежке.

В поле 105 запишите ОКТМО. В этом коде может быть 8 или 11 цифр. Определить ОКТМО поможет общероссийский классификатор территорий муниципальных образований (ОК 033-2013).

Если организация перечисляет налог за год или аванс, то в поле 106 поставьте ТП - то есть текущий платеж. При погашении задолженности запишите "ЗД". Если вы перечисляете деньги по требованию ИФНС, то поставьте "ТР".

В поле 107 запишите период. Первые два знака обозначают периодичность платежа. Запишите КВ, если вы перечисляете аванс, и ГД - если налог по итогам года. Следующие две цифры - номер квартала. При уплате годового налога надо поставить 00. Последний 4 знака - год, за который вы платите налог или аванс. В этом году надо поставить 2017. Например, если компания перечисляет аванс по налогу на имущество за первый квартал, то поставьте КВ.01.2017. При уплате налога за 2017 год в поле следует записать ГД.00.2017.

Если вы перечисляете текущий платеж, то в поле 108 поставьте "0". Если вы перечисляете налог по требованию ИФНС, то запишите номер требования

Если вы оплачиваете налог после того, как подали декларацию, то в поле 109 запишите дату подписания отчетности. Если до этого - поставьте "0". Если погашение недоимку по требованию налоговиков - поставьте дату требования в этом поле. Если требования инспекции не было - поставьте "0".

Поле 110 оставьте пустым. Но если поставить в нем 0, то деньги все равно должны поступить в бюджет.

Образец платежного поручения по налогу на имущество организаций 2017Верно заполнить платежное поручение по налогу очень важно. Ведь иначе деньги могут не поступить в бюджет. Тогда инспекторы начислят штрафы и пени. Наш образец поможет избежать ошибок.

Скачать Образец платежного поручения по налогу на имущество организаций в 2017 году можно по ссылке ниже.

Скачать Образец платежного поручения по налогу на имущество организаций в 2017 году можно по ссылке ниже.

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Пеня – неустойка, выставленная дебитору за каждый день просрочки платежа. Это метод штрафной санкции, который призван побудить должника скорее погасить свои долги. Чаще всего пеня начисляется за неуплату услуг ЖКХ и налогов. Для юридического лица особенно актуален второй случай. Бывает, что предприятие не имеет средств к уплате налогов или умышленно их скрывает. Начисление пени, как и увеличение любого другого обязательства, должно быть отражено в бухгалтерском учете. Проводки по начислению пени рассмотрим в статье.

Где должна быть учтена неустойка?Пеня – это обязательство, которое возрастает с каждым днем. Соответственно, ее величина должна быть показана в пассиве баланса. На основании чего составляется первая форма отчетности? Конечно же счетов бухгалтерского учета. Получается, как только возникнет обязательство такого рода, его необходимо занести в дебет и кредит двух разных счетов, т. е. составить проводки по налогам и санкциям. Бухгалтерские услуги, а точнее, лица, их оказывающие, без труда справятся с такой задачей.

Для отражения пени за неоплаченные вовремя налоги и сборы используется счет 99, который создан для сбора сумм прибыли и убытков предприятия. Именно сюда бухгалтер запишет сумму увеличенного вследствие штрафа налогового обязательства. В корреспонденцию вступит счет 68 «Начисление пени по налогам». Бухгалтерские проводки пока ограничатся одной записью: Дт 99 Кт 68.

ПБУ о пениБухгалтерский учет признает пеню как прочий расход, который никаким образом не участвует в определении налоговой базы при расчете налога на прибыль. Убедиться в том, что обязательства такого рода действительно должны быть отражены на счете 99 позволяет п. 83 ПБУ и Инструкция по применению типового плана счетов.

Санкции за нарушение налогового законодательства РФ вносят в состав убытка предприятия, сюда же должны быть включены и пени за просроченные платежи по налогам и сборам. При внесении сумм в дебет 99 счета возникает необходимость указать сумму в финансовой отчетности: в строке 2460. Получается, что величина неустойки уменьшает чистую прибыль компании, при этом не изменяя показатель в строке 2300. Следовательно, проводки на штрафы и пени по налогам не влияют на данные налогового учета.

Характеристика счета 99Счет «Прибыли и убытки» служит для сбора информации и выведения конечного результата о финансовой деятельности предприятия. Он имеет активно-пассивную структуру. В дебете указываются суммы потерь, а в кредите – доходов. Счет закрывают перед составлением годовой отчетности. Конечное сальдо по одной из сторон списывают на «Нераспределенную прибыль (непокрытый убыток)». Аналитический учет на счете создается таким образом, чтобы потом перенести все необходимые данные в финансовую отчетность.

Помимо 68 счета, 99-й корреспондирует со многими счетами. Например, 90, 91, 51, 01, 20, 41, 43 и другими. Сюда списывается общий результат как от положительно влияющих на экономическую деятельность факторов, так и отрицательных (пропажа, порча ТМЦ, результаты ЧП, просрочки по кредитам и займам, начисление пени по налогам).

Бухгалтерские проводки составляются по принципу: увеличение обязательств в кредите, увеличение средств в дебете. Всякий раз получая доход, его в конце месяца списывают контировкой Дт 99 Кт 91.1 (90). При возникновении потерь счет кредитуется.

Как оплачиваются пени?Неустойки имеют достаточный размер в денежном выражении, чтобы поторопить дебитора поскорее оплатить счета. Отражения в бухгалтерском учете уплаты пеней происходит с записью Дт 68 «Пени» Кт 51. В роли кредитуемого может выступать и другой счет. Например, «Касса» или «Расчеты по краткосрочным займам», если неустойка была уплачена за счет полученных в долг средств. Как видно, начисление пени невыгодно предприятию: при ее погашении уменьшается обязательство по платежам, но убыток ничем не покрывается.

Бухгалтерские проводки по учету налогов и сборовДля отражения обязательств по обязательным платежам в бюджет предусмотрен счет 68. Аналитический учет строится из субсчетов, описывающий каждый налог или сбор, которые должны быть оплачены предприятием в определенный срок. Счет активно-пассивный. Начисление налоговых и прочих платежей в бюджет происходит при помощи корреспонденции кредита 68 с дебетом того счета, к которому они относятся. Например, налог на прибыль отражается проводкой Дт 99 Кт 68 с использованием соответствующих субсчетов.

Для налога на имущество, транспортные средства, ресурсы, используемые в процессе экономической деятельности, применяют счета их учета (01, 20, 91). Если налоги взимаются с физических лиц, в корреспонденции участвуют счета расчетов с ними 70, 75.

По каким видам налогов начисляется пеня?Предприятие обязуется своевременно оплачивать счета, предъявляемые государством (налоговой инспекцией в частности). Все, чем владеет юридическое лицо и от использования чего получает доход, облагается налогом. НДС, налог на прибыль, акцизы – подобные суммы «уходят» в федеральный бюджет. Платежи за пользование землей, имуществом и природными ресурсами обычно поступают в местную или региональную копилку государства.

Каждый из существующих для юридического лица налогов должен быть оплачен в срок. Следовательно, неважно, по какому виду платежа произошло начисление пени по налогам. Проводки составляются идентичные. Одинаково строго карается каждый день просрочки по любому из обязательных взносов в бюджет.

Неуплата федеральных налоговК федеральным обязательным платежам относятся НДС, НДФЛ, налоги на прибыль, добычу полезных ископаемых, акцизы, государственные пошлины. Их величина порадует не каждого предпринимателя, а уж сумма начисленной неустойки тем более. Но ничего не остается после получения уведомления о санкции, кроме того как отразить увеличившееся обязательство в бухгалтерии и поскорее его оплатить.

В конце каждого года формируется бухгалтерская и налоговая отчетность, которая содержит информацию о доходах предприятия. Как проводкой начислить пеню по налогу на прибыль? Для этого применяют такую запись: Дт 99 Кт 68 «Пени». Для анализа прибыли до взыскания налогов можно дополнительно воспользоваться проводкой Дт 91.2 Кт 68 «Пени». На вычисление налогооблагаемой базы это никак не повлияет, а оценить общую величину полученных доходов от экономической деятельности в целях развития предприятия поможет.

Аналогичным образом происходит любое другое начисление пени по налогам. Бухгалтерские проводки по этой операции всегда состоят из кредитуемого 68 счета и дебетуемого 99 (возможно с одновременным отражением на счете 91.2).

Контировки по другим видам пениК появлению штрафа перед налоговой службой может привести не только просрочка платежа, но и нарушения налогового законодательства. Административная ответственность предусматривает в ряду прочего санкции, которые могут быть возложены на предприятие. Рассмотрим основные проводки на штрафы и пени по налогам в таблице:

Контировки по неустойкам разного рода

Как видно, взаимосвязь счетов очень проста, вне зависимости от того, по какому именно налогу возникает просрочка платежа. Проводки по пени бухгалтерия составляет после получения уведомления от налоговой инспекции. Присланная квитанция является достаточным основанием, чтобы произвести запись Дт 99 Кт 68.

Особенности отражения пениПосле того как произведено начисление пени по налогам (проводки Дт 99 Кт 68, Дт 91.2 Кт 68) у предприятия с каждым днем увеличиваются обязательства. Необходимо проверить, не является ли причиной просрочки платежа ошибка бухгалтерии, банковского перевода или других лиц, которые могли повлиять на неправильный расчет и задержку уплаты налогов в бюджет.

Даже если руководство предприятия не согласно с возложенными на него санкциями, в учете все равно отражается начисление пени по налогам. Бухгалтерские проводки в случае доказательства несправедливо предъявленных неустоек отменяются при помощи сторнирования.

Начисление пени – строгая мера, призванная дисциплинировать должника и напомнить ему о неотложных обязательствах. Все, что касается налоговой службы, крайне важно для любого предприятия. Начисление пени и ее уплата должны фиксироваться в данных бухгалтерского учета, а причины их предъявления выяснены.

14 способов, как коты демонстрируют вам свою любовь Нет никаких сомнений в том, что кошки любят нас настолько, насколько мы их любим. Если вы не относитесь к разряду людей, относящихся благосклонно к эт.

10 оскорблений от Шекспира, которые работают лучше, чем современные Познакомьтесь с оригинальными ругательствами Шекспира - вам понравится пользоваться некоторыми из них.

До ужаса красивы:15 шокирующих пластических операций, завершившихся плачевно Пластическая хирургия среди звезд остается невероятно популярной и по сей день. Но проблема в том, что раньше результат не всегда оказывался идеальным.

5 законов об умерших, которые могут вас напугать На протяжении своей жизни каждый человек встречается со смертью, и, как правило, происходит это не один раз. Именно поэтому существуют специальные зак.

15 симптомов рака, которые женщины чаще всего игнорируют Многие признаки рака похожи на симптомы других заболеваний или состояний, поэтому их часто игнорируют. Обращайте внимание на свое тело. Если вы замети.

10 очаровательных звездных детей, которые сегодня выглядят совсем иначе Время летит, и однажды маленькие знаменитости становятся взрослыми личностями, которых уже не узнать. Миловидные мальчишки и девчонки превращаются в с.

Нарушение сроков уплаты налогов, авансовых платежей по налогам, а также страховых взносов влечет за собой начисление пеней за каждый день просрочки на сумму задолженности (в размере суммы налога или неоплаченной части налога).

Нарушение сроков уплаты налогов, авансовых платежей по налогам, а также страховых взносов влечет за собой начисление пеней за каждый день просрочки на сумму задолженности (в размере суммы налога или неоплаченной части налога).

Если по какому-либо налогу за отчетный период в адрес налогоплательщика были выставлены также штрафы, это не отменяет необходимости уплаты пеней.

В тех случаях, когда начисленные пени не уплачиваются налогоплательщиком добровольно, они могут быть взысканы налоговой инспекцией в принудительном порядке путем безакцептного списания суммы штрафных санкций с банковского счета должника.

Порядок начисления и взыскания Начисление пеней происходит в тех случаях, когда по истечении сроков, предусмотренных законодательством для уплаты, перечисление налога за расчетный период не происходит. Пени начисляются начиная со дня, следующего за датой, признанной днем уплаты налога за каждый день просрочки до даты фактической оплаты.

Начисление пеней происходит в тех случаях, когда по истечении сроков, предусмотренных законодательством для уплаты, перечисление налога за расчетный период не происходит. Пени начисляются начиная со дня, следующего за датой, признанной днем уплаты налога за каждый день просрочки до даты фактической оплаты.

Взыскание пеней предусмотрено за нарушение срока уплаты всех видов федеральных и региональных налогов, в том числе за несвоевременную оплату налога на ввоз товаров на территорию Российской Федерации.

Уклонение от уплаты налогов, а также штрафов и пеней по налогам влечет за собой принудительное взыскание суммы задолженности со счета должника в пользу бюджета.

Обязательства налогоплательщика по уплате налога считаются исполненными с момента направления в банк, обслуживающий банковский счет плательщика, поручения на уплату налога.

Это правило действует только при наличии денежных средств на счете, достаточных для списания налоговых платежей.

Ситуации, когда начисление пеней не производится Законодательством предусмотрены случаи, когда пени при нарушении сроков уплаты налогов не начисляются либо, если они уже начислены, их можно оспорить в судебном порядке.

Законодательством предусмотрены случаи, когда пени при нарушении сроков уплаты налогов не начисляются либо, если они уже начислены, их можно оспорить в судебном порядке.

Для расчета суммы пеней можно использовать специальный калькулятор. размещенный на официальном сайте ИФНС, либо сделать это вручную.

При самостоятельном расчете потребуется знать сумму задолженности по налогу, количество дней, за которые начисляются пени, и размер ставки рефинансирования .

На данный момент ставка рефинансирования, установленная Центральным Банком РФ, составляет 8,25%. Данный размер ставки установлен с 14 сентября 2012 года. Следует обратить внимание, что если расчеты будут производиться за период, предшествующий этой дате, то исходить нужно из размера ставки, действующей в расчетный период.

На данный момент ставка рефинансирования, установленная Центральным Банком РФ, составляет 8,25%. Данный размер ставки установлен с 14 сентября 2012 года. Следует обратить внимание, что если расчеты будут производиться за период, предшествующий этой дате, то исходить нужно из размера ставки, действующей в расчетный период.

Процент, взимаемый в качестве пени за каждый день просрочки, привязан к размеру ставки рефинансирования и определяется путем вычисления 1/300 доли от ставки рефинансирования. То есть, если ставка равна 8,25%, то размер процента, начисляемого ежедневно на сумму задолженности, будет равен 1/300 от этой ставки, а именно 0,0275%. Если высчитать этот процент от суммы задолженности, получится размер пени в рублях за один день. Для определения размера пеней, эту сумму нужно умножить на количество дней.

Исходя из вышесказанного, формула для расчета выглядит следующим образом.

Пени = сумма задолженности * количество дней * ставка рефинансирования * 1/300

На конкретном примере это будет выглядеть так:

Пени = 10 000*15*8,25%*1/300=41,25 рублей.

Таким образом, сумма пеней, начисленных за 15 дней на сумму долга 10 000 рублей составит 41 рубль 25 копеек.

Нюансы начисления по разным видам налоговОтдельно стоит отметить, что пени начисляются не только за несвоевременную оплату налога, но и при нарушении срока авансовых платежей в тех случаях, когда такой вид перечислений предусмотрен законодательством.

Уплата налоговых авансов осуществляется по транспортному налогу, имущественному, земельному и налогу на прибыль.

Транспортный налогРасчетные периоды для авансовых платежей – первый, второй и третий кварталы. Размер аванса рассчитывается исходя из одной четверти от ставки налога, помноженной на размер налоговой базы.

Авансовые платежи перечисляются поквартально в размере одной четверти от ставки налога, рассчитывается исходя из средней стоимости имущества.

Земельный налогКаждый квартал перечисляется четвертая часть от ставки налога, помноженная на кадастровую стоимость участка. Такой способ уплаты осуществляется только теми налогоплательщиками, для которых отчетным периодом является квартал.

Налог на прибыльАвансовые платежи перечисляются поквартально, рассчитываются на основании ставок и суммы прибыли, уплачиваются нарастающим итогом.

Страховые взносы Наряду с налоговыми платежами и авансами по налогам, начисление пеней предусмотрено также при нарушении сроков уплаты страховых взносов.

Наряду с налоговыми платежами и авансами по налогам, начисление пеней предусмотрено также при нарушении сроков уплаты страховых взносов.

Условия начисления и способ расчета пеней по страховым взносам аналогичны налоговым перечислениям, размер пеней также составляет 1/300 от ставки рефинансирования исходя из суммы задолженности и начисляется за каждый день просрочки.

Уточнения по расчету такого вида пени предоставлено в следующем видеоролике:

Оспорить начисление пеней возможно, если неуплата произошла по причине ареста или блокирования банковского счета налогоплательщика либо ареста его имущества.

Как заказать справку об отсутствии задолженности по налогам, штрафам, пени в налоговой инспекции рассказывается в следующем видеоматериале:

8.7. ОТВЕТСТВЕННОСТЬ (ШТРАФ) И ПЕНИ ЗА НЕУПЛАТУ

(НЕСВОЕВРЕМЕННУЮ УПЛАТУ) АВАНСОВЫХ ПЛАТЕЖЕЙ И НАЛОГА

Несвоевременное или неполное перечисление налога (авансового платежа) влечет для организации негативные финансовые последствия:

- начисление пеней - при неуплате в срок авансового платежа;

- штраф и начисление пеней - при неуплате налога по итогам года.

Далее мы подробно рассмотрим эти взыскания и условия их применения.

Быстро перейти к нужному разделу вы можете по следующим ссылкам:

разд. 8.7.1. Пени за несвоевременное перечисление авансовых платежей >>>

разд. 8.7.2. Штраф и пени за несвоевременное перечисление налога по итогам года >>>

8.7.1. ПЕНИ ЗА НЕСВОЕВРЕМЕННОЕ ПЕРЕЧИСЛЕНИЕ

Если вы несвоевременно уплатили авансовые платежи по налогу на имущество, налоговые органы не смогут вас оштрафовать в силу абз. 3 п. 3 ст. 58 НК РФ.

Однако за нарушение сроков уплаты авансовых платежей вам придется заплатить пени (абз. 2 п. 3 ст. 58 НК РФ). Они начисляются со дня, следующего за последним днем, когда вы должны были перечислить авансовый платеж (п. 3 ст. 75 НК РФ).

Например, организация "Альфа", расположенная в г. Москве, уплатила авансовый платеж по налогу на имущество за I квартал 11 мая 2012 г.

Срок уплаты авансового платежа истек 2 мая 2012 г. Поэтому пени за просрочку будут рассчитаны начиная с 3 мая 2012 г. (п. п. 6, 7 ст. 6.1 НК РФ, п. 2 ст. 3 Закона г. Москвы N 64).

Как отметил Минфин России в Письме от 18.03.2008 N 03-02-07/1-106, пени исчисляются с учетом п. 2 Постановления Пленума ВАС РФ от 26.07.2007 N 47. Согласно разъяснениям судей расчет пеней производится:

- до даты фактической уплаты задолженности по авансовому платежу или

- до момента наступления срока уплаты налога по итогам года, если авансовый платеж по налогу не был перечислен.

Постановление Пленума ВАС РФ от 28.02.2001 N 5 утратило силу в связи с изданием Постановления Пленума ВАС РФ от 30.07.2013 N 57 (размещено на официальном сайте ВАС РФ 27 августа 2013 г.).

О разъяснениях Пленума ВАС РФ, содержащихся в Постановлении от 30.07.2013 N 57, мы расскажем в ближайшем пополнении Практического пособия.

Пени рассчитываются исходя из процентной ставки, равной 1/300 действующей в период просрочки ставки рефинансирования Банка России (п. 4 ст. 75 НК РФ). Это значит, что, если за время просрочки ставка рефинансирования менялась, вы должны учесть это при расчетах и применить к каждой части периода просрочки именно ту ставку, которая действовала на тот момент.

Информацию о размере ставки рефинансирования, которая действовала в соответствующем периоде, вы можете узнать в разделе "Процентная ставка рефинансирования (учетная ставка), установленная Центральным банком Российской Федерации" Справочной информации.

Например, организация "Бета" должна была уплатить авансовый платеж за I квартал не позднее 30 апреля, а перечислила его только 10 июня. Предположим, что в течение периода просрочки (с 1 мая по 10 июня) ставка рефинансирования Банка России изменилась: с 1 по 31 мая действовала ставка 8%, а с 1 июня - 7,75%.

Следовательно, пени за период с 1 по 31 мая организация рассчитает исходя из ставки 8%, а за период с 1 по 10 июня - исходя из ставки 7,75%.

В платежном поручении на перечисление пеней указывается особый КБК. Напомним, что в настоящее время КБК установлены Приказом Минфина России от 21.12.2012 N 171н.

Подробнее о КБК, применяемых при уплате налога на имущество, вы можете узнать в приложении к настоящей главе.

8.7.2. ШТРАФ И ПЕНИ ЗА НЕСВОЕВРЕМЕННОЕ ПЕРЕЧИСЛЕНИЕ

НАЛОГА ПО ИТОГАМ ГОДА

Если вы не уплатили налог на имущество по итогам года в результате занижения или иного неправильного расчета налоговой базы, инспекция вправе вас оштрафовать на основании ст. 122 НК РФ.

Размер штрафа по общему правилу составляет 20% неуплаченной суммы налога на имущество (п. 1 ст. 122 НК РФ).

А если инспекция докажет, что вы умышленно занизили налоговую базу, штраф возрастет до 40% неуплаченной суммы налога (п. 3 ст. 122 НК РФ). Однако на практике доказать умысел налогоплательщика очень трудно. Поэтому налоговики редко применяют п. 3 ст. 122 НК РФ.

Состава правонарушения по ст. 122 НК РФ не образуется, если за прошлый налоговый период у вас имеется переплата по налогу на имущество, которая:

- покрывает сумму не уплаченного в тот же бюджет налога;

- ранее не была зачтена в счет других задолженностей по налогу на имущество.

Таким образом, при наличии указанных условий привлечь вас к налоговой ответственности нельзя. Это подтверждают Постановления Пленума ВАС РФ от 28.02.2001 N 5 (п. 42), ФАС Западно-Сибирского округа от 10.08.2009 N Ф04-4824/2009(12588-А27-26) (оставлено в силе Определением ВАС РФ от 09.12.2009 N ВАС-16107/09).

Постановление Пленума ВАС РФ от 28.02.2001 N 5 утратило силу в связи с изданием Постановления Пленума ВАС РФ от 30.07.2013 N 57 (размещено на официальном сайте ВАС РФ 27 августа 2013 г.).

О разъяснениях Пленума ВАС РФ, содержащихся в Постановлении от 30.07.2013 N 57, мы расскажем в ближайшем пополнении Практического пособия.

Также налоговики не смогут привлечь вас к ответственности (наложить штраф), если вы нарушили сроки перечисления в бюджет налога на имущество, но успели уплатить налог до составления акта налоговой проверки, которым установлена неуплата налога. Такой вывод следует из формулировки ст. 122 НК РФ. Ведь она устанавливает ответственность за неуплату (неполную уплату) налога. А вы, хотя и с опозданием, налог уплатили.

За каждый календарный день просрочки уплаты налога вам будут начислены пени. Они начисляются со дня, следующего за последним днем, когда вы должны были уплатить налог. Последнее начисление пеней происходит в день фактической уплаты налога.

Пени рассчитываются исходя из процентной ставки, равной 1/300 действующей в этот период ставки рефинансирования Банка России (п. п. 3, 4 ст. 75 НК РФ). Таким образом, если за время просрочки ставка рефинансирования менялась, вы должны при расчетах учесть это и применить к каждой части периода просрочки ставку, которая действовала на тот момент.

Информацию о размере ставки рефинансирования, которая действовала в соответствующем периоде, вы можете узнать в разделе "Процентная ставка рефинансирования (учетная ставка), установленная Центральным банком Российской Федерации" Справочной информации.

В платежном поручении указываются разные КБК для перечисления пеней и штрафов по налогу на имущество.

Подробнее о КБК, применяемых при уплате налога на имущество, вы можете узнать в приложении к настоящей главе.

Приложение к главе 8

Перечень КБК для перечисления

налога на имущество организаций (авансовых платежей)

в 2013 <1>, 2012 <2>, 2011 <3>, 2010 <4> и 2009 <5> гг.

182 1 06 02020 02 4000 110

<1> Значения КБК для уплаты налогов (авансовых платежей) в 2013 г. установлены Приказом Минфина России от 21.12.2012 N 171н (см. также Информацию ФНС России "Коды классификации доходов бюджетов Российской Федерации, администрируемые Федеральной налоговой службой в 2013 году").

<2> Значения КБК для уплаты налога в 2012 г. установлены Приказом Минфина России от 21.12.2011 N 180н.

<3> Значения КБК для уплаты налога в 2011 г. установлены Приказом Минфина России от 28.12.2010 N 190н.

<4> Значения КБК для уплаты налога в 2010 г. установлены Приказом Минфина России от 30.12.2009 N 150н.

<5> Значения КБК для уплаты налога в 2009 г. установлены Приказом Минфина России от 25.12.2008 N 145н.

<6> Данные коды предназначены для уплаты налога (авансовых платежей) в отношении имущества, которое входит в ЕСГС согласно Федеральному закону от 31.03.1999 N 69-ФЗ "О газоснабжении в Российской Федерации". Его применяет только собственник ЕСГС.

ГЛАВА 9. УСТРАНЕНИЕ ДВОЙНОГО НАЛОГООБЛОЖЕНИЯ

Российские налогоплательщики могут владеть имуществом как на территории РФ, так и за ее пределами.

Если расположенное за границей имущество (как движимое, так и недвижимое) учтено на балансе российской организации в качестве основных средств, оно облагается налогом на имущество в России (п. 1 ст. 374 НК РФ). В то же время это имущество может облагаться налогом и на территории другой страны в соответствии с ее законодательством.

В таком случае у налогоплательщиков может возникнуть ситуация, когда одно и то же имущество облагается налогами дважды.

Как правило, для решения таких вопросов государства заключают между собой договоры (соглашения) об избежании двойного налогообложения. В частности, в соглашении может быть установлено, что отдельное имущество облагается налогом только в одном из государств.

Например, в некоторых договорах это правило действует для транспортных средств, которые используются в международных перевозках. Они облагаются налогом только в государстве постоянного пребывания организации - собственника (владельца) этих транспортных средств (см. например, п. 3 ст. 20 Соглашения между Правительством РФ и Правительством Республики Польша от 22.05.1992 "Об избежании двойного налогообложения доходов и имущества").

Также в соглашении может быть предусмотрена возможность зачесть уплаченный за границей налог при расчете налога в государстве пребывания организации.

Отметим, что чаще всего под двойное налогообложение подпадает недвижимое имущество и имущество, которое связано с деятельностью постоянного представительства российской компании за рубежом. Как правило, такие объекты прямо не выводятся соглашениями из-под обложения налогами договаривающихся государств. Однако для таких ситуаций в большинстве случаев предусмотрен механизм зачета налога.

Правила, закрепленные в международных соглашениях, имеют приоритет над российским налоговым законодательством (ст. 7 НК РФ). Это означает, что если международным договором установлены правила налогообложения, отличные от российских, то применяются нормы международного договора.

С перечнем действующих двусторонних международных договоров РФ об избежании двойного налогообложения вы можете ознакомиться в разделе "Налоги и другие обязательные платежи" Справочной информации.

Также Перечень действующих двусторонних договоров Российской Федерации об избежании двойного налогообложения по состоянию на 1 января 2013 г. приведен в Информационном письме Минфина России.

Помимо межгосударственных соглашений, правила устранения двойного налогообложения имущества закреплены в ст. 386.1 НК РФ. Данной статьей предусмотрена возможность зачесть налог, уплаченный за имущество в иностранном государстве, при уплате налога на это же имущество в России. В данной статье установлен порядок такого зачета и размер засчитываемых сумм.

Итак, давайте рассмотрим подробнее, как можно зачесть налог на имущество в соответствии с положениями ст. 386.1 НК РФ.

9.1. ЗАЧЕТ НАЛОГА, УПЛАЧЕННОГО ЗА ГРАНИЦЕЙ

Зачесть уплаченный в иностранном государстве налог могут только российские организации. Это прямо закреплено в п. 1 ст. 386.1 НК РФ.

А налог, уплаченный иностранной организацией, в России не зачитывается (если иное не предусмотрено нормами соответствующего международного договора).

Например, иностранная организация "SuperCargo" ведет деятельность в России через постоянное представительство и владеет на территории РФ складом и парком грузовых автомобилей. По этому имуществу организация "SuperCargo" уплачивает налог в своей стране. Кроме того, налог на имущество по данным объектам организация платит и в России (п. 1 ст. 373, п. 2 ст. 374 НК РФ). Однако зачесть уплаченный за рубежом налог в счет уплаты налога на имущество, взимаемого в РФ, не получится.

В то же время иностранная организация может обратиться к налоговому законодательству своей страны. В нем могут быть предусмотрены правила зачета уплаченного за рубежом налога.

Смысл зачета состоит в том, что вы уменьшаете налог на имущество, который рассчитали в России по месту нахождения организации, на сумму налога, уплаченного за рубежом. При этом уменьшается не весь налог в целом, а только та его сумма, которая рассчитана в отношении конкретного имущества. Зачесть налог в большем размере, чем данная сумма, также нельзя (абз. 2 п. 1 ст. 386.1 НК РФ, Письма Минфина России от 25.10.2011 N 03-05-05-01/85, от 20.09.2011 N 03-08-05, от 11.09.2009 N 03-08-05).

Также отметим, что зачет возможен, только если налог фактически был уплачен за рубежом (п. 1 ст. 386.1 НК РФ).

9.1.1. ЗА КАКОЙ ПЕРИОД МОЖНО ЗАЧЕСТЬ НАЛОГ

Зачет можно произвести при расчете налога на имущество по итогам того года, в котором налог был уплачен в иностранном государстве. Такой вывод следует из абз. 4 п. 2 ст. 386.1 НК РФ. В нем установлено, что документы о зачете организация направляет вместе с налоговой декларацией за тот налоговый период, в котором налог был уплачен за пределами РФ (см. также пп. 14 п. 5.3 разд. V Порядка заполнения налоговой декларации по налогу на имущество, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895, далее - Порядок заполнения декларации).

Зачесть суммы, уплаченные за рубежом, при расчете налога за отчетные периоды нельзя.

Например, организация "Альфа" владеет офисным зданием на территории Республики Беларусь. В 2012 г. в Белоруссии организация уплатила налог с этого имущества. При пересчете в рубли сумма налога составила 100 000 руб. (по курсу Банка России на дату уплаты).

Зачесть данную сумму организация "Альфа" сможет при расчете налога на имущество по итогам 2012 г. когда будет подавать налоговую декларацию за этот период в 2013 г. (п. 3 ст. 386, абз. 4 п. 2 ст. 386.1 НК РФ).

9.1.2. РАЗМЕР ЗАЧЕТА

Налоговым кодексом РФ установлен предельный размер зачета налога, уплаченного за рубежом. Он не может превышать сумму налога, которая подлежит уплате с этого же имущества в России (абз. 2 п. 1 ст. 386.1 НК РФ).

Таким образом, зачет вы можете произвести только в пределах суммы налога, которую исчислили в России по этому же имуществу за год.

Отметим, что в налоговой декларации вы отражаете общую сумму налога, без разбивки по каждому объекту основных средств. А уменьшить налог можете только в отношении конкретного имущества. В связи с этим вам придется отдельно посчитать налоговую базу и налог по тем основным средствам, в отношении которых вы производите зачет.

Если уплаченный за рубежом налог превышает налог на это имущество, рассчитанный по нормам российского законодательства, то сумму превышения зачесть нельзя.

Например, организации "Гамма" принадлежит тепличный комплекс (включает как движимое, так и недвижимое имущество), который расположен на территории Украины. С этого имущества в прошедшем году организация уплатила налог в бюджет Украины в эквиваленте 100 000 руб. (пересчет в рубли на дату уплаты по курсу Банка России). При расчете налога на имущество в России его размер в отношении данного тепличного комплекса (рассчитывался отдельно от налога по иному имуществу) составил 80 000 руб.

Таким образом, организация "Гамма" при исчислении налога на имущество в России по итогам прошедшего года сможет зачесть налог, уплаченный на территории Украины, в пределах 80 000 руб.

В налоговой декларации сумма налога, уплаченного за границей, которая подлежит зачету, отражается по строке 260 разд. 2 (пп. 14 п. 5.3 разд. V Порядка заполнения декларации).

Подробнее о заполнении налоговой декларации читайте в гл. 17 "Декларация по налогу на имущество организаций за 2011, 2012 гг. форма, инструкции по ее заполнению и образцы".

9.1.3. ПОРЯДОК ЗАЧЕТА

Как мы упоминали выше, зачесть уплаченный за границей налог вы можете при подаче налоговой декларации за тот налоговый период, в котором вы уплатили налог за рубежом (абз. 4 п. 2 ст. 386.1 НК РФ).

При этом к декларации вам нужно будет приложить определенные документы (п. 2 ст. 386.1 НК РФ), а именно:

1) заявление о зачете;

2) документ, подтверждающий уплату налога в иностранном государстве, заверенный налоговым органом этого государства.

Заявление о зачете составляется в произвольной форме, поскольку никаких особых требований для него не утверждено.

Образец заполнения заявления о зачете налога, уплаченного в иностранном государстве, приведен в приложении к настоящей главе.

Документ, подтверждающий уплату налога за рубежом, оформляется в соответствии с правилами соответствующего иностранного государства. Особой формы российским законодательством для него также не установлено.

Поскольку данный документ, скорее всего, будет составлен на иностранном языке, перед направлением его в налоговые органы необходимо перевести его на русский язык.

Кроме того, нужно учитывать, что официальные документы, исходящие от иностранных государств, должны быть легализованы (т.е. на данных документах должны быть засвидетельствованы подписи в качестве подлинных). Если же соответствующее иностранное государство является членом Гаагской конвенции от 05.10.1961, то на данных документах достаточно проставление апостиля.

Между тем Минфин России в Письме от 01.07.2009 N 03-08-13 обратил внимание на практику иностранных государств принимать официальные документы Российской Федерации без проставления апостиля. Финансовое ведомство рекомендует действовать таким же образом и с российской стороны: в целях применения международных соглашений об избежании двойного налогообложения принимать неапостилированные официальные документы иностранных государств. Достаточно, чтобы они были исполнены на официальных бланках компетентных органов иностранных государств и подписаны уполномоченным лицом.

Дополнительно отметим, что договоренность о принятии документов без проставления апостиля или легализации ранее была достигнута в отношениях с отдельными государствами. Список таких государств содержится в Письме ФНС России от 12.05.2005 N 26-2-08/5988, но оно касается подтверждения постоянного местопребывания иностранных государств в целях исчисления налога на прибыль.

О возможности использовать приведенные разъяснения контролирующих органов для подтверждения уплаты налога с имущества за рубежом рекомендуем вам уточнить в вашей налоговой инспекции.

Если налог в иностранном государстве вы уплачиваете не сами, а его удерживает налоговый агент, то вам необходим документ, который подтверждает удержание налога. Его можно получить от налогового агента (Письмо Минфина России от 09.10.2007 N 03-08-05).

Все указанные документы подаются в налоговый орган по месту нахождения российской организации вместе с налоговой декларацией (абз. 4 п. 2 ст. 386.1 НК РФ).

Приложение к главе 9

Исх. N 12/126 В ИФНС России N 4 по г. Москве

от 16 марта 2012 г. 119048, г. Москва, ул. Доватора,

д. 12, корп. 2, стр. 5

от Общества с ограниченной

118437, г. Москва, ул. Красная Сосна, д. 5

тел. 123-45-67, факс 123-45-21

Заявление о зачете

В соответствии со ст. 386.1 НК РФ Общество с ограниченной

ответственностью "Альфа" просит произвести зачет налога на имущество,

уплаченного на территории Республики Беларусь (г. Минск) в 2011 г. в счет

уплаты налога на имущество организаций за 2011 г.

(КБК 182 1 06 02010 02 1000 110) согласно представленной налоговой

Сумма налога, уплаченного на территории Республики Беларусь, составляет

75 000 руб. (в пересчете на рубли по курсу Банка России на дату уплаты

налога в Белоруссии).

Документ, подтверждающий уплату налога на территории Республики

Генеральный директор Иванов И.И.

Главный бухгалтер Сидорова А.И.

ЧАСТЬ II. СИТУАЦИИ ИЗ ПРАКТИКИ

ГЛАВА 10. ПОСТУПЛЕНИЕ И ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ,

ИЗМЕНЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ ИМУЩЕСТВА:

БУХГАЛТЕРСКИЙ УЧЕТ И ИСЧИСЛЕНИЕ НАЛОГА

С 1 января 2013 г. движимое имущество, принятое на учет в качестве основного средства после указанной даты, не признается объектом налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

В связи с этим рассматриваемый в настоящей главе порядок обложения налогом на имущество применим в отношении движимого имущества, только если оно принято на учет до 1 января 2013 г.

Кроме того, с 1 января 2013 г. действует Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (ст. 32 данного Закона). Соответственно, с указанной даты Федеральный закон от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" утратил силу (п. 1 ст. 31 Закона N 402-ФЗ).

Законом N 402-ФЗ установлен перечень документов, которые с 2013 г. должны регулировать порядок ведения бухгалтерского учета. Обязательными к применению являются федеральные и отраслевые стандарты (ч. 1, 2 ст. 21 Закона N 402-ФЗ).

Однако в настоящий момент федеральные и отраслевые стандарты не утверждены. В связи с этим применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные до вступления в силу Закона N 402-ФЗ (ч. 1 ст. 30 данного Закона).

Напомним, что налогом на имущество у российских организаций облагается имущество, которое учтено на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета (п. 1 ст. 374 НК РФ).

Из этого правила можно сделать два главных вывода:

- налогом на имущество облагаются только основные средства, а имущество организации, которое по правилам бухгалтерского учета не признается основными средствами, в объект налогообложения не входит;

- имущество облагается налогом с момента его отражения на счетах бухгалтерского учета в качестве объекта основных средств.

Как видим, уплата налога на имущество напрямую связана с порядком бухгалтерского учета основных средств, который регламентируют следующие основные нормативные акты:

- Федеральный закон от 06.12.2011 N 402-ФЗ "О бухгалтерском учете";

- Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01, утвержденное Приказом Минфина России от 30.03.2001 N 26н;

- Методические указания по бухгалтерскому учету основных средств, утвержденные Приказом Минфина России от 13.10.2003 N 91н (далее - Методические указания);

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденное Приказом Минфина России от 29.07.1998 N 34н (далее - Положение по ведению бухгалтерского учета и бухгалтерской отчетности);

- Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина России от 31.10.2000 N 94н (далее - Инструкция по применению Плана счетов);

- Указания об отражении в бухгалтерском учете операций по договору лизинга, утвержденные Приказом Минфина России от 17.02.1997 N 15;

- Положение по бухгалтерскому учету долгосрочных инвестиций, утвержденное Письмом Минфина России от 30.12.1993 N 160 (далее - ПБУ долгосрочных инвестиций).

До 1 января 2013 г. в соответствии со ст. 9 Закона N 129-ФЗ первичные учетные документы принимались к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации.

Таким образом, до 1 января 2012 г. к числу нормативных актов, регламентирующих бухгалтерский учет основных средств, относилось также Постановление Госкомстата России от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств".

В настоящей главе мы подробно рассмотрим вопросы бухгалтерского учета и исчисления налога на имущество, которые возникают при поступлении основных средств в организацию, при их модернизации (реконструкции, достройке, дооборудовании), переоценке и выбытии.

Быстро перейти к нужному разделу вы можете по следующим ссылкам:

разд. 10.1. Поступление основных средств: определение первоначальной стоимости, оформление, отражение в бухгалтерском учете и включение в налоговую базу >>>

разд. 10.2. Расчет налога на имущество при модернизации (реконструкции, достройке, дооборудовании) основных средств >>>

разд. 10.3. Расчет налога при переоценке основного средства и изменении его первоначальной стоимости >>>

разд. 10.4. Выбытие основных средств при реализации (продаже, безвозмездной передаче) имущества, передаче в уставный капитал, списании, частичной ликвидации: оформление, бухгалтерский учет и расчет налога >>>

10.1. ПОСТУПЛЕНИЕ ОСНОВНЫХ СРЕДСТВ:

ОПРЕДЕЛЕНИЕ ПЕРВОНАЧАЛЬНОЙ СТОИМОСТИ,