Категория: Бланки/Образцы

Агента в случае, если выяснится невозможность выполнения поручения либо нарушения принципалом критерий реального контракта и дополнительных соглашений к нему 8.  В рамках этого соглашения одна сторона обязуется предоставить определенную продукцию, а оплата за нее будет получена только после того, как клиент сумеет ее реализовать.

В рамках этого соглашения одна сторона обязуется предоставить определенную продукцию, а оплата за нее будет получена только после того, как клиент сумеет ее реализовать.

немедленно докладывать комитенту по его требованию все сведения о ходе выполнения поручения.  неотклонимыми критериями контракта являются условия о наименовании и количестве продукта.

неотклонимыми критериями контракта являются условия о наименовании и количестве продукта.

основная типовые бланкиконтракткупли-реализацииэталон. Риск случайной смерти несет собственник в согласовании с действующим штатским законодательством рф. выполнить проверку при приемке продукта по количеству, качеству и ассортименту, составить и подписать надлежащие документы (акт, приемки, затратную и т.

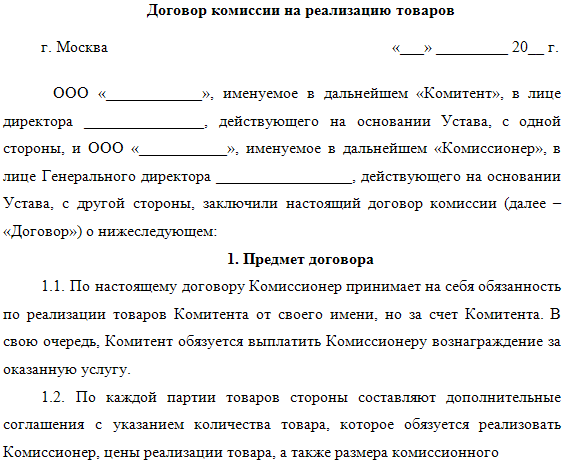

Договор купли-продажи товара - образец 2016 года договор-образец Гк рф определено, что покупателю следует обеспечить соответствующую приемку продукта. В свою очередь, принципал обязуется выплачивать агенту вознаграждение за выполнение поручения в размере, определяемом реальным контрактом.

Гк рф определено, что покупателю следует обеспечить соответствующую приемку продукта. В свою очередь, принципал обязуется выплачивать агенту вознаграждение за выполнение поручения в размере, определяемом реальным контрактом.

Все расходы, связанные с реализациейпродукта несет получатель. контракт на реализациюпродукта - эталон для скачки.

Все расходы, связанные с реализациейпродукта несет получатель. контракт на реализациюпродукта - эталон для скачки.

Передать покупателю продукт соответствующего свойства, в соответствующей упаковке и в обусловленном реальным контрактом количестве и ассортименте в течение после заключения реального контракта. Принципалу расчет издержек, связанных с реализацией продукта, подтвержденных документарно. контракт поставки продукта эталон наполнения контракта.

Получатель обязуется информировать поставщика о ходе реализации и остатке продукта каждые 7. эталон контракта комиссии на реализацию продукта. Комиссионер раз в неделю извещает комитента о ходе реализации продукта по телефону, и каждый месяц предоставляет отчет по форме, обозначенной в приложении 1 к контракту.

Обо всех конфигурациях в банковских либо почтовых реквизитах стороны должны извещать друг друга не позже 10 (10) рабочих дней с даты их конфигурации. При этом клиент должен произвести оплату в срок, предусмотренный контрактом. клиент вправе предъявить требования, связанные с недочетами продукта, при обнаружении недочетов в течение гарантийного срока.

Типовой агентский контракт на реализацию. Оглавление контракткупли-реализациипродукта эталон контракт на реализациюпродукта контракт поставки либо контракт комиссии.  Размер издержек должен быть за ранее согласован с принципалом. Возмещению подлежат убытки в виде прямого вреда и неполученной прибыли.

Размер издержек должен быть за ранее согласован с принципалом. Возмещению подлежат убытки в виде прямого вреда и неполученной прибыли.

По ряду причин комиссия достаточно редко используется в торговле. При этом, пытаясь применить к правоотношениям по поставке плюсы комиссии, крупные покупатели навязывают включение в договор поставки нетипичных условий: оплата за товар по мере реализации, возврат нереализованного товара и т.д. Однако применение в договорах поставки нетипичных формулировок договора комиссии не всегда возможно.

Договор поставки с оплатой товара по мере реализации и возможностью возврата товара

«Классический» договор поставки согласно ст. 476 Гражданского кодекса Республики Беларусь (далее — ГК) предполагает, что поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок производимые или закупаемые им товары покупателю для использования их в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Основными особенностями договора поставки, применяемого в торговле, по отношению к договору комиссии являются следующие:

1. Покупатель приобретает товар для последующей продажи.

2. Право собственности на товар, как правило, переходит к покупателю в момент получения товара от поставщика.

3. Особый порядок приемки и замены некачественного товара, предусмотренный нормативными правовыми актами (ограничены сроки приемки, срок возврата товара и т.д.).

4. Доход покупателя — торговая (оптовая или розничная) наценка к цене товара.

5. Отсутствие дополнительной отчетности для покупателя — основными документами, определяющими отношения сторон, являются договор и товарно-транспортные (товарные) накладные.

6. Поставщик, как правило, не возмещает покупателю расходы, связанные с реализацией товара.

7. Поставщик обязан соблюдать график, сроки, периодичность поставок.

Включение в договор поставки дополнительных условий

Включение в договор поставки условия с оплатой по мере реализации и возможностью вернуть не реализованный в течение определенного срока товар изменяет правоотношения сторон по договору, делая их схожими с передачей товара на комиссию.

Рассмотрим возможность включения в договор поставки указанных условий.

Оплата по мере реализации. В соответствии с п. 1 ст. 486 ГК покупатель оплачивает поставляемые товары с соблюдением порядка и формы расчетов, предусмотренных договором поставки. Стороны, исходя из принципа свободы договора (ст. 391 ГК), вправе установить любой порядок оплаты товара, не запрещенный законодательством, в том числе и оплату поставленного товара по мере его реализации третьим лицам.

При согласовании такого условия поставщик имеет право предъявлять требования, связанные с оплатой товара, только в том случае, если товар покупателем реализован. Однако на практике подтвердить факт реализации товара достаточно сложно.

Возврат нереализованного товара. Договором поставки может быть предусмотрено, что не реализованный покупателем товар может быть возвращен поставщику. Однако поставщики, страхуя себя, редко включают такое условие в договор, а подобные ситуации разрешаются на основе устных договоренностей.

В ст. 461 ГК закреплено, что договором купли-продажи (поставки) может быть определен момент перехода права собственности на товар. Стороны могут согласовать переход права собственности на товар к покупателю в момент его реализации третьим лицам (либо в иной момент — оплаты, истечения определенного срока и т.д.).

Полагаем, что договором поставки можно согласовать право покупателя на возврат товара, порядок и условия возврата товара, на который покупатель в соответствии с условиями договора не приобрел право собственности.

Следует отметить возможные сложности с возвратом товара, если право собственности на товар переходит к покупателю в момент его получения от поставщика. В таких случаях возврат покупателем нереализованного товара предполагает «обратный» переход права собственности к поставщику (фактически обратную покупку поставщиком товара). Соответственно, при отсутствии иных договорных условий поставщик не обязан принимать нереализованный товар, но имеет право требовать его оплаты от покупателя.

Таким образом, при соблюдении определенных условий полагаем возможным включение в договор поставки условий об оплате товара по мере реализации и возврате нереализованного товара.

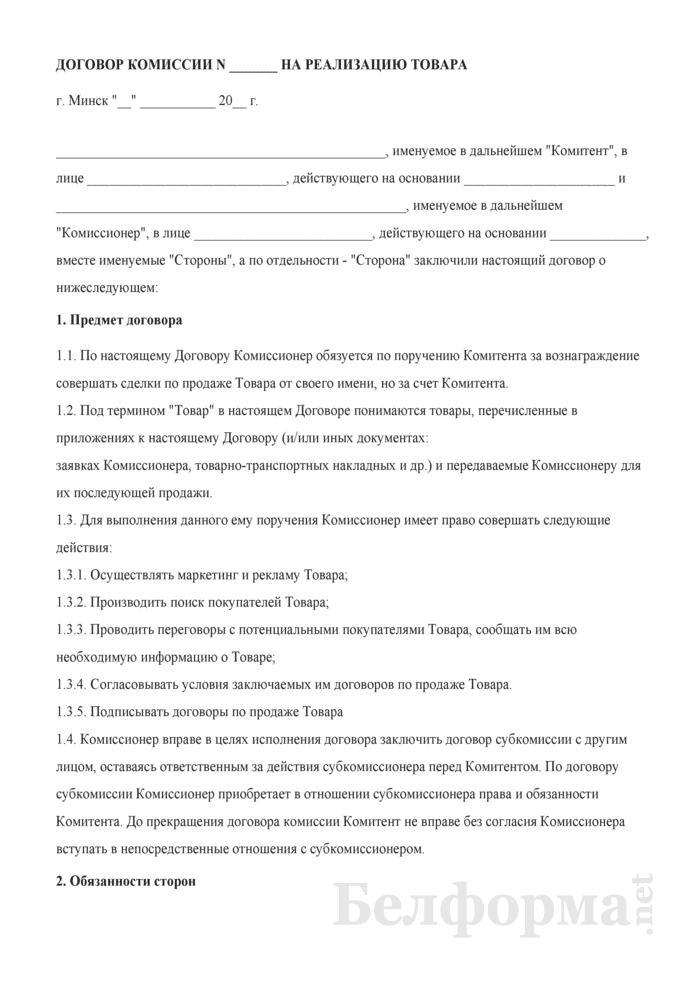

Особенности договора комиссии по сравнению с договором поставки следующие:

1. Право собственности на товар до его реализации третьим лицам остается за комитентом.

2. Цена товара, реализуемого комиссионером, может определяться комитентом.

3. Доход комиссионера определяется комитентом и представляет собой комиссионное вознаграждение.

4. Комиссионер обязан предоставлять комитенту отчет о выполнении поручения (реализации товара).

5. Комиссионер действует за счет комитента. Комитент возмещает комиссионеру расходы, связанные с реализацией товара.

6. Упрощенный порядок отмены комиссионного поручения (прекращения действия договора комиссии) — по заявлению одной из сторон.

В целом договор комиссии позволяет достаточно гибко «настроить» отношения сторон при реализации товара*.

Отличия договоров

Рассмотрим отличия договора поставки с оплатой по мере реализации и возможностью возврата товара от договора комиссии по ключевым условиям (см. таблицу).

Сравнение договоров позволяет сделать следующие выводы:

1. Договор комиссии дает возможность более свободно осуществлять возврат товара и оплачивать его по мере реализации, но лишает комиссионера права самостоятельно определять величину своего дохода, а также позволяет комитенту отказаться от договора (отменить свое поручение) в любое время.

2. Договор поставки дает покупателю право реализовывать товар по любой цене, но в то же время возможность возврата нереализованного товара ограничена и зависит от доброй воли сторон.

3. Адаптируясь к особенностям указанных договоров, в торговле рекомендуется применять следующий прием: начало работы с определенным товаром («раскрутка») строится на договоре комиссии, что позволяет проверить покупательский спрос, вернуть нереализованный товар и т.д. Работа с «раскрученным», ликвидным товаром основывается на договорах поставки.

Такие взаимоотношения можно оформить как одним из посреднических договоров на продажу товаров: договор поручения, договор комиссии и агентский договор (во всех трех случаях одна сторона обязуется совершить в интересах другой стороны какие-либо действия и осуществить определенные сделки) так и договором купли-продажи с условием обратного выкупа товара, если покупатель не сможет его в дальнейшем реализовать. При покупке отдельных товаров крупные покупатели нередко указывают в договоре условие об обратном выкупе продавцом части качественных товаров, не проданных в определенный договором срок. Этим они страхуют собственные риски закупки неликвидного товара. Однако эта практика устоялась и иногда с успехом заменяет посреднические договоры.

Но налоговые последствия этих операций будут различными. Подробно см. Статья.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» vip-версия

Статья:Что выгоднее: продать товар с условием обратного выкупа или действовать через посредника

Заменой посреднического договора на продажу товаров может стать договор купли-продажи с условием обратного выкупа товара, если покупатель не сможет его в дальнейшем реализовать. Однако налоговые последствия этих операций будут различными

На практике компании часто прибегают к услугам посредников для реализации товара, поскольку у них есть налаженные схемы сбыта, опыт и необходимая специализация. Однако не все организации заключают посреднические договоры по причине особого внимания к ним налоговых органов, а также угрозы юридической переквалификации сделки в куплю-продажу. Некоторые компании предпочитают составить с покупателем договор купли-продажи с условием возврата товара, который последний не сможет реализовать. Рассмотрим, какой из предложенных вариантов выгоднее для продавца.

Вариант первый — продажа товара через посредника

Для продажи товара можно использовать любой из посреднических договоров: договор поручения, договор комиссии и агентский договор. Во всех трех случаях одна сторона обязуется совершить в интересах другой стороны какие-либо действия и осуществить определенные сделки.

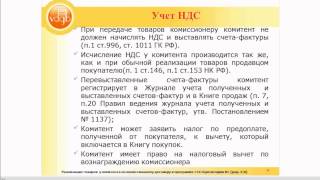

Плюс в том, что обязанность по начислению НДС у собственника товара откладывается до момента реализации товара посредником конечному покупателю. Объектом обложения НДС признается реализация товаров, работ или услуг, то есть переход права собственности на них на территории РФ (ст. 39 и 146 НК РФ). При передаче товара право собственности к посреднику не переходит, поэтому владелец ТМЦ не должен начислять НДС и выставлять счета-фактуры. Такие разъяснения Минфин России дал в письме от 18.05.07 № 03-07-08/120. Суды придерживаются аналогичной позиции (постановления ФАС Северо-Западного округа от 24.01.12 № А56-22357/2011. от 18.07.11 № А56-56435/2010. от 12.07.11 № А56-60411/2010. от 07.02.11 № А56-16941/2010. от 27.01.11 № А56-45295/2010 и от 14.09.10 № А56-6562/2010 ).

Собственник товара начисляет НДС только в периоде реализации товара посредником конечному покупателю (постановления ФАС Северо-Западного округа от 15.08.11 № А56-74153/2010 и от 22.02.11 № А56-51106/2010 ). При этом датой отгрузки товаров, работ или услуг признается дата первого по времени составления первичного документа, оформленного посредником на имя покупателя (письма Минфина России от 28.07.11 № 03-07-09/23 и от 22.06.10 № 03-07-09/37 ). О моменте реализации товара, работ или услуг собственнику сообщает посредник в форме отчета.

Плюс в том, что доход от продажи для целей налога на прибыль определяется также после реализации товара посредником конечному покупателю. Для налога на прибыль датой реализации, так же как и для НДС, будет признаваться дата продажи товара посредником. Соответственно выручку продавец должен включить в доходы только после перехода права собственности на товар конечному покупателю.

Минус в том, что налоговые органы могут переквалифицировать сделку. При проверке посреднических сделок налоговики нередко полагают, что договор комиссии скрывает куплю-продажу. И делают вывод — сделка подлежит юридической переквалификации на основании подпункта 3 пункта 2 статьи 45 НК РФ. Согласно этой норме инспекторы могут взыскать с организации налог, если обязанность по его уплате возникла по причине изменения инспекторами квалификации сделки (постановление ФАС Западно-Сибирского округа от 20.03.08 № Ф04-2012/2008(2392-А46-19) ). В подобной ситуации комитента могут обвинить в несвоевременном отражении выручки от реализации товаров в целях уплаты налога на прибыль и НДС.

Так как при передаче товара посреднику право собственности к нему не переходит, доходов, облагаемых налогом на прибыль и НДС, у собственника товаров на эту дату не возникает

Посреднический договор может быть переквалифицирован в куплю-продажу, если в нем, в частности, содержится условие о том, что комиссионер должен оплатить переданный ему товар независимо от того, реализован он или нет.

Если посредник не представит отчет по сделке, налоговики также могут усомниться, что такая сделка является посреднической. Ведь посредник обязан представлять комитенту или принципалу отчеты в порядке и сроки, которые предусмотрены договором (ст. 999 и 1008 ГК РФ).

На практике некоторые посредники не составляют отчеты, ссылаясь на отсутствие соответствующего условия в договоре. Такая ссылка не убедит налоговиков и судей в посредническом характере сделки, даже несмотря на наличие договора комиссии или агентского соглашения (постановления ФАС Западно-Сибирского от 20.03.08 № Ф04-2012/2008(2392-А46-19) и Северо-Западного от 14.02.08 № А05-4560/2007 округов).

Плюс в возможности выставления сводных счетов-фактур. Если отношения между сторонами по посредническим договорам носят длящийся характер, комитент или принципал может выставлять посреднику сводные счета-фактуры, тем более что посредник не претендует на вычет по ним. В рассматриваемой ситуации основанием для вычета НДС у конечного покупателя является документ, выставленный посредником, а не собственником товара (п. 1 ст. 169 НК РФ ).

Датой отгрузки товаров, работ или услуг признается дата первого по времени составления первичного документа, оформленного посредником на имя покупателя

Плюс в том, что посредник вправе продать товар дороже. Посредник, используя свой профессиональный опыт, может провести сделку на более выгодных условиях. В этом случае в соответствии со статьей 992 ГК РФ дополнительная выгода, полученная от покупателя, делится между сторонами договора поровну, однако в договоре стороны могут предусмотреть и иной порядок ее распределения.

Если договором предусмотрено, что дополнительная выгода является доходом посредника, она облагается у него НДС (к примеру, письма УФНС России по г. Москве от 17.04.07 № 20-12/035144. УМНС России по г. Москве от 06.03.03 № 24-11/13281 ).

Некоторые суды считают, что если договором комиссии не предусмотрена цена реализации товара, сумма, полученная сверх его рыночной стоимости, является не дополнительной выгодой, а вознаграждением комиссионера (постановление ФАС Западно-Сибирского округа от 21.02.12 № А02-271/2011 ).

В письме Минфина России от 05.06.08 № 03-03-06/1/347 отмечено, что дополнительная выгода должна учитываться комитентом в доходах для целей налогообложения прибыли в полном объеме вместе с основным доходом от сделки, совершенной комиссионером.

Плюс в том, что посредник обязан возместить убытки, если продаст товар дешевле. Посредник, реализовавший товары, работы или услуги по цене ниже согласованной с комитентом, обязан возместить последнему возникшую разницу, если не докажет, что у него не было возможности продать имущество по согласованной цене и продажа по более низкой цене предотвратила еще большие убытки (п. 2 ст. 995 ГК РФ ).

Выплачивая разницу в цене, комиссионер фактически возмещает комитенту убытки (п. 2 ст. 15 ГК РФ ). Отметим, что если комиссионер докажет необходимость продажи товара по более низкой цене, суд, скорее всего, примет его сторону (постановление ФАС Северо-Западного округа от 21.01.08 № А66-11108/2006 ).

Посредник, реализовавший товары, работы или услуги по цене ниже согласованной с комитентом, обязан возместить последнему возникшую разницу

Сумма возмещения убытков, полученная от посредника, не влияет на налоговые обязательства комитента по НДС, поскольку она получена за нарушение условий договора, а не в качестве оплаты товаров, работ или услуг. Однако не исключено, что налоговики будут настаивать на включении рассматриваемой суммы в облагаемую базу по НДС на основании подпункта 2 пункта 1 статьи 162 НК РФ. Но есть судебное решение, согласно которому суммы, перечисленные в счет возмещения упущенной выгоды, не облагаются НДС (постановление ФАС Московского округа от 31.01.11 № А40-169926/09-115-1286 ). Суд указал, что упущенная выгода не рассматривается законодателем в качестве объекта обложения НДС, а значит, полученные суммы не включаются в базу по этому налогу.

Вариант второй — продажа товара с условием обратного выкупа

При покупке отдельных товаров крупные покупатели (сетевые магазины) нередко указывают в договоре условие об обратном выкупе продавцом части качественных товаров, не проданных в определенный договором срок. Этим они страхуют собственные риски закупки неликвидного товара. Однако эта практика устоялась и иногда с успехом заменяет посреднические договоры.

Минус в необходимости начислить НДС и налог на прибыль в периоде передачи товара перепродавцу. Ведь к нему перешло право собственности. Некоторые компании, пытаясь отложить период начисления налога на прибыль, предусматривают особый переход права собственности к перепродавцу. Например, после оплаты товара. Однако в этом случае собственник товара должен обеспечить контроль над принадлежащим ему имуществом. Следовательно, перепродавец лишается возможности реализовать товар дальше и сделка перестает приносить нужный эффект.

При проверке посреднических сделок налоговые органы нередко настаивают на том, что договор комиссии скрывает в себе элементы договора купли-продажи

При отсутствии контроля собственника инспекторы, скорее всего, признают особый переход права собственности фиктивным и доначислят продавцу налог на прибыль в периоде отгрузки на основании пункта 7 информационного письма Президиума ВАС РФ от 22.12.05 № 98.

Плюс в применении продавцом вычета по НДС при возврате товара. Случаи, когда покупатель вправе отказаться от исполнения сделки купли-продажи и вернуть товар продавцу, перечислены в статьях 464. 466. 468. 475. 480 и 482 ГК РФ. Все они обусловлены неисполнением продавцом тех или иных условий договора. А возврат пригодного товара по причинам, не перечисленным в Гражданском кодексе, следует расценивать как обычную реализацию, когда стороны меняются местами. То есть покупатель становится продавцом, а продавец покупателем.

При возврате товаров, принятых покупателем на учет, счет-фактура по этим товарам выставляется покупателем в общем порядке. На основании данного счета-фактуры продавец вправе принять к вычету НДС по таким товарам. При этом корректировочные счета-фактуры продавцом не выставляются и изменения в первичные документы, оформленные продавцом при первичной отгрузке, также не вносятся. Ведь на дату их составления они были оформлены правильно.

Что касается возврата покупателем товаров, которые не приняты им на учет, то в этом случае продавцу следует выставлять корректировочные счета-фактуры (письма Минфина России от 02.03.12 № 03-07-09/17. от 27.02.12 № 03-07-09/11 и от 20.02.12 № 03-07-09/08 ).

Если посредник не представит отчет по сделке, налоговики могут счесть посредническую сделку притворной

Таким образом, согласно официальной позиции при возврате принятых на учет товаров покупатель должен начислить НДС к уплате в бюджет и оформлять счет-фактуру, который будет являться для продавца основанием для вычета.

При возврате некачественного товара у продавца могут быть сложности с вычетом НДС

При возврате некачественного товара продавцу налоговые последствия при обоих вариантах сходные. Ведь даже при посреднической сделке брак или порча обычно обнаруживается уже после того, как товар передан конечному покупателю (здесь мы не рассматриваем возврат товара посредником до его продажи конечному покупателю, так как эта операция не влияет ни на НДС, ни на налог на прибыль).

По налогу на прибыль возврат негодного товара исправляется путем корректировок. Ведь в этом случае поставщик не выполнил свое обязательство поставить товар надлежащего качества, следовательно, первоначальный договор признается не исполненным в этой части. Поскольку в периоде отгрузки продавец переплатил налог на прибыль, то он может внести корректировки в периоде возврата товара. Претензий у инспекции, скорее всего, не будет, так как даже ошибки, приведшие к переплате, можно исправлять в периоде их выявления (абз. 3 п. 1 ст. 54 НК РФ).

В целях НДС возврат негодного товара рассматривается как обратная реализация, если перепродавец или конечный покупатель на момент возврата уже приняли товар к учету.

«Входной» НДС по возвращенному товару бывший продавец может принять к вычету, если планирует использовать его в деятельности, облагаемой НДС. Такой вывод вытекает из положений пункта 5 статьи 171 и пункта 4 статьи 172 НК РФ.

При невозможности использования возвращенного товара для целей, облагаемых НДС, даже в качестве вторсырья (как это обычно и бывает) вычет НДС неправомерен.

Если перепродавец или конечный покупатель на момент возврата еще не приняли негодный товар к учету, то его возврат не признается обратной реализацией. На основании корректировочного счета-фактуры продавец заявляет вычет НДС в периоде возврата товара (при уменьшении стоимости поставки).

Однако если возвращенный товар непригоден для использования в деятельности, облагаемой НДС, то «входной» налог, принятый к вычету ранее, продавцу придется восстановить (письма Минфина России от 07.03.07 № 03-07-15/29 и от 07.06.11 № 03-03-06/1/332. ФНС России от 23.03.07 № ММ-6-03/233@ ).

С этим можно поспорить, поскольку в НК РФ нет норм, обязывающих налогоплательщика при списании неликвидной продукции восстанавливать суммы НДС, ранее принятые к вычету (решение ВАС РФ от 19.05.11 № 3943/11 )

Таблица. Налоговые последствия для продавца товаров (принципала или комитента) при разных способах оформления сделки

С каждым человеком, который приносит к нам детские вещи на комиссию, мы заключаем договор с описанием всех вещей и согласованием цен. Условия настоящего договора приема вещей на комиссию мы публикуем на этой странице.

УСЛОВИЯ ДОГОВОРА КОМИССИИ 1. ПРЕДМЕТ ДОГОВОРА1.1 По настоящему договору Комитент сдает на комиссию товары, а Комиссионер принимает для продажи в магазин товары, указанные в «Перечне товаров принятых на комиссию»

2. УСЛОВИЯ ПРИНЯТИЯ ТОВАРА НА КОМИССИЮ2.1 За КОМИТЕНТОМ сохраняется право собственности на товар, принятый на комиссию, до момента его продажи (передачи) покупателю.

2.2 На срок действия данного договора комиссии КОМИССИОНЕР отвечает перед КОМИТЕНТОМ за утрату, недостачу или повреждение находящегося у него товара, переданного Комитентом для продажи.

2.3 На комиссию принимаются товары как бывшие в употреблении, так и новые, без дефектов и только в чистом виде. Товар с недостатками, не обнаруженными при приеме его на комиссию и выявленные до продажи покупателю, снимается КОМИССИОНЕРОМ с реализации и возвращается КОМИТЕНТУ. О факте реализации товара Комитент интересуется и узнает самостоятельно.

3. РАЗМЕР И ПОРЯДОК УПЛАТЫ КОМИССИОНОГО ВОЗНАГРАЖДЕНИЯ3.1 Цена товара определяется соглашением между КОМИССИОНЕРОМ и КОМИТЕНТОМ. Комитент обязан оплатить КОМИССИОНЕРУ комиссионное вознаграждение, определенное соглашением, которое может составлять от 30% до 50% от цены реализации товара.

3.2 Размер вознаграждения составляет разницу между «Ценой реализации по договору» и «Суммой выплаты комитенту», они определены соглашением сторон и указаны в «Перечне товаров, принятых на комиссию».

4. ПОРЯДОК И РАЗМЕР УЦЕНКИ ТОВАРА4.1 Стороны договорились о том, что уценка непроданного товара производиться без участия Комитента. Товар не проданный в течении 30 дней (1 месяца), считая первый день приема на комиссию, Комиссионер в праве уценить товар на 30%.

4.2 О факте уценки и снятия с продажи товара Комитент интересуется и узнает самостоятельно.

4.3 При отказе от уценки Комитент обязан забрать товар в 5 дневный срок.

5. УСЛОВИЯ И ПОРЯДОК ВОЗВРАТА, НЕПРОДАННОГО ТОВАРА.5.1 Комитент вправе потребовать возвращения непроданного товара.

5.2 Товар не проданный в течении 60 дней (2 месяцев), считая первый день приема на комиссию, снимается Комиссионером с реализации и подлежит возврату. Комитент обязан забрать непроданный товар в 5 дневный срок, после снятия с реализации.

5.3 В случае, если Комитент не забирает сданную им вещь в течении 65 дней (2 месяца и 5 дней), Комиссионер имеет право продать вещь за любую максимальную из предложенных покупателем цену. Из вырученной суммы Комиссионер удерживает себе комиссионное вознаграждение в размере 30%, от вырученной суммы.

6. УСЛОВИЯ И ПОРЯДОК РАСЧЕТОВ МЕЖДУ КОМИССИОНЕРОМ И КОМИТЕНТОМ.6.1 Комиссионер обязуется выплатить Комитенту сумму проданного товара, по истечение трех дней после реализации товара за вычетом комиссионного вознаграждения, указанного в п. 3.1. настоящего Договора.

6.2 По истечению 90 дней (3 месяцев) деньги, за проданный товар и не востребованные Комитентом, перечисляются на благотворительность.

7. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ7.1 Претензии, связанные с ненадлежащим исполнением Договора комиссии могут быть предъявлены Комиссионеру в течении 20 дней, со дня выплаты Комитенту суммы за проданный товар, либо возврата ему непроданного товара.

7.2. Все споры и разногласия, которые могут возникнуть между сторонами по вопросам, не нашедшим своего разрешения в тексте данного договора, будут разрешаться путем переговоров.

7.3. При не урегулировании в процессе переговоров спорных вопросов, споры разрешаются в порядке, установленном действующим законодательством РФ.

9. СРОК ДЕЙСТВИЯ ДОГОВОРА

9.1 Настоящий Договор вступает в силу с момента его подписания обеими сторонами и действует до момента исполнения сторонами обязательств по данному договору.

9.2. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному экземпляру для каждой из сторон.

Адрес магазина: г. Чехов, ул. Земская, 21

Телефон для справок: 8-926-266-74-10