Категория: Бланки/Образцы

Что нужно знать обывателю о возврате НДФЛ при покупке недвижимости

Деньги, на которые приобретается жилплощадь, а точнее, квартира, комната или дом, частично можно компенсировать, воспользовавшись Налоговым Кодексом, который регламентирует возврат налога при покупке недвижимости. И сейчас мы разберем важные вопросы:

Чтобы воспользоваться налоговым вычетом, покупатель должен соответствовать определенным критериям:

А теперь немного подробнее о возможных отклонениях.

Возвращаем НДФЛ за супруга (супругу)Для этого в свидетельстве о праве собственности должно быть указание либо общей совместной, либо единоличной собственности супруга.

В первом случае возможно заявить о перераспределении имущественного вычета: в какой пропорции будут разделены суммы для возврата.

Во втором случае, есть возможность получить полный налоговый вычет за мужа или жену, даже если он является единоличным собственником. Эта возможность обычно используется, если один из супругов ранее уже получал вычет.

Возврат имущественного вычета за детей С начала 2014 года право на получение вычета дано родителям несовершеннолетних детей, в тех случаях, когда жилье приобретено ребенку и оформлено на него же в собственность.

С начала 2014 года право на получение вычета дано родителям несовершеннолетних детей, в тех случаях, когда жилье приобретено ребенку и оформлено на него же в собственность.

В законодательстве упомянуты также законные представители несовершеннолетних по Гражданскому Кодексу.

Получить вычет может лишь тот родитель, который ранее не получал имущественный вычет за себя. Воспользовавшись возвратом НДФЛ за ребенка, родитель тем самым использует свое право на вычет. И в дальнейшем больше не сможет вернуть подоходный налог при покупке своего жилья.

А за несовершеннолетним в дальнейшем сохраняется право использования вычета при самостоятельной покупке недвижимости в будущем.

Налоговый вычет для пенсионеровС людьми пенсионного возраста, которые продолжают свою трудовую деятельность все предельно ясно – они могут пользоваться данным правом наравне с другими.

А вот что касается пенсионеров, находящихся на заслуженном отдыхе либо работающих неофициально, то налог можно вернуть только за три «трудовых» года, которые предшествовали выходу на пенсию.

В ситуации, когда человек до выхода на пенсию не осуществлял трудовой деятельности три года или более, возвращать ему будет нечего. Таким образом он лишается право на имущественный вычет.

За чей счет покупка? Возможность возврата средств появляется только при оплате покупки квартиры собственными средствами.

Возможность возврата средств появляется только при оплате покупки квартиры собственными средствами.

Поэтому про вычет можно забыть, если Вам своими финансами «помогал» работодатель, использованы ресурсы материнского капитала, либо средства из бюджета любого уровня. Взаимозависимость участников операции по приобретению недвижимости тоже является препятствием для компенсации из бюджета.

Если к вышеперечисленным способам были частично добавлены собственные средства, то в этом случае именно эта часть может выступать в качестве базы для исчисления суммы вычета для собственника.

Сколько раз возвращаем?Налоговым вычетом можно воспользоваться единожды в своей жизни. Это правило соблюдалось в течение десятка лет.

Но с 1 января 2014 года появилась возможность получать повторный налоговый вычет. Это происходит в том случае, если купленный объект недвижимости стоит менее максимальной суммы, с которой возвращается ндфл. Более подробно об этом рассказано в этой статье .

Сколько можно вернуть денег?Вычислить подоходный налог, который можно будет вернуть (речь идет о ставке 13%) от затраченной суммы, можно, учитывая:

Предположим, покупка недвижимости обошлась собственнику в 3 млн. рублей. Лишь 2 млн. из всей суммы участвуют в расчете суммы максимального вычета.

Отсюда предельная величина компенсации из казны 13% от 2 млн. то есть 260 тыс.руб.

Сумма возврата менее 2 млн. руб.В этом случае все делится на 2 группы:

Граждане из первой группы не имеют право вернуть максимальную сумму имущественного вычета, если квартира обошлась им дешевле 2 млн. руб.

Пример. Васечкин Н.О. купил квартиру в Волгограде в 2013 году за 1 800 000 руб. Он воспользовался правом на вычет в сумме израсходованных денег, возвратив при этом себе 234 000 руб. НДФЛ (13% от 1 800 000). В результате, остаток вычета в размере 200 000 руб. остался неиспользованным. И Васечкин не сможет больше вернуть недополученную компенсацию своих затрат.

Если же первый объект недвижимости был куплен после 1 января 2014 года, и ранее этот человек не пользовался имущественным вычетом, то он имеет право «добрать» недостающую сумму при покупке следующей квартиры.

Пример. Боле счастливый Петров Е.У. приобрел однушку в Москве стоимостью 1 800 000 руб. в 2014 году. Он имеет право вернуть 13% от уплаченной суммы, то есть 234 000 руб. И у него появляется остаток, который он сможет использовать, если в будущем купит еще один объект недвижимости. Тогда он «доберет» свои законные 26 000 руб. Это 13% от остатка в 200 000 руб.

Издержки на ремонт и проценты по ипотеке – часть налогового вычетаФактически понесенные затраты могут также включать затраты на ремонт купленной квартиры. К ним относятся расходы на:

Обязательное условие – прописанный в тексте договора факт приема жилплощади без отделки. В этом случае расходы добавляются к стоимости чистовой квартиры. Их максимальная сумма, подлежащая возврату ограничивается 2 млн. рублей.

Что касается процентов по ипотеке, то купив недвижимость до 01.01.14 года данная сумма не была ограничена, и можно было получить от нее 13%.

Но начиная с этой даты, действует ограничение по вычету в 3 000 000 руб. что позволяет вернуть максимальную сумму НДФЛ с ипотеки в размере 390 000 руб.

Как можно вернуть налогВозврат налога от покупки недвижимого имущества возможен в году, следующим за годом приобретения, либо в любом из последующих. То есть, если квартира была куплена в 2015 году, то документы на налоговый вычет можно подавать, начиная с 2016 года и позже.

Существует два способа, из которых позволено выбрать наиболее удобный и выгодный для заявителя:

Возвращает работодательЕсли Вы предпочитаете получить возврат на своей работе, то нужно предварительно оформить уведомление в Налоговой инспекции. Для этого подготавливается полный набор документов, требуемых для вычета (договор купли-продажи или долевого участия в строительстве, свидетельство регистрации права, документы об оплате, чеки и накладные как доказательства издержек на ремонт, банковские документы по ипотеке).

Одновременно пишется заявление в налоговую. А после истечения 30 дней со дня получения всех требуемых форм, налоговый орган принимает решение посредством уведомления, требующего передачи работодателю. После этого из Вашего дохода (заработной платы) перестают удерживать подоходный налог до окончания года. Этот вариант помогает собственнику не ждать завершения налогового периода.

Минусы рассмотренного способа в том, что за уведомлением нужно обращаться каждый год при наличии переносимой оставшейся части вычета. А если учесть, что до получения решения для прекращения удержания работодателем теряется как минимум месяц, поэтому период получения всей суммы компенсации может затянуться.

Если человек работает в нескольких организациях, то он может сам выбрать, какой работодатель будет возвращать ему налог .

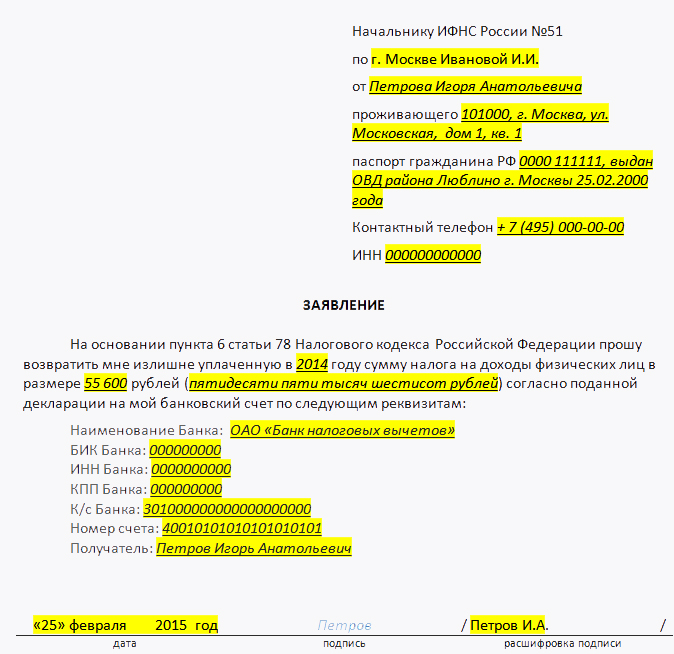

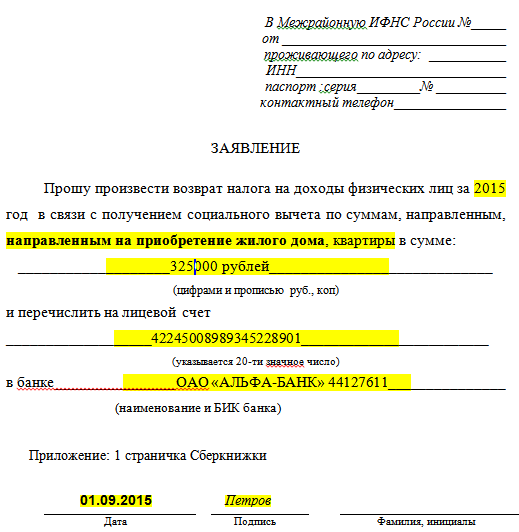

Возвращает Налоговая инспекцияЕсли выбор делается в пользу второго способа, то по истечении отчетного года, лицу, претендующему на возврат, следует сдать в налоговую инспекцию подготовленный по всем правилам пакет подтверждающих документов вместе с заполненной декларацией 3-НДФЛ.

На проверку фискальному органу дается 3 месяца, после чего на расчетный счет налогоплательщика осуществляется перечисление НДФЛ к возврату. Обычно, это происходит спустя 30 дней после вынесения одобрительного решения.

В этом случае, конечно же, теряется почти год, так как декларацию можно подавать только после завершения налогового периода, когда была приобретена недвижимость. Зато можно единоразово получить очень «круглую» сумму.

ОКАТО или ОКТМО в декларацииОбязательно при офрмлении декларации нужно обратить внимание на код под названием ОКТМО, который до 2014 года носил название ОКАТО.

Это код муниципального образования, который зачастую указывают при заполнении ошибочно. Ошибка заключается в том, что вносится код той местности, где лицо зарегистрировано, в то время как организация имеет место регистрации в другом муниципальном образовании, куда и уплачивает НДФЛ за своих работников.

Делая запрос в процессе камеральной проверки в контрольный орган в соответствии с указанным кодом, налоговая получает отрицательный ответ по вопросу перечисления НДФЛ за лицо, заявляющее вычет.

Необходимые документы для вычетаФормами, обязательными для подтверждения фактических расходов при покупке недвижимости, являются:

Более подробный список документов для имущественного вычета, которые бывают необходимы для разных ситуаций можете посмотреть здесь .

Если у Вас остались какие-либо вопросы, обязательно задавайте их в комментариях под этой статьей.

Понравилась статья? Пусть Ваши друзья об этом узнают! Нажмите на кнопочки тех социальных сетей, в которых Вы зарегистрированы! СПАСИБО!

Добрый день!

Подскажите, пожалуйста, в 2010 году мы купили дом в ипотеку. Ипотеку полностью закрыли в 2013 году. В 2011 я подала в налоговую документы на возврат 13% и получила его. Потом в связи с увольнением не подавала в следующие года заявления на вычет. Подала только в этом году за 2013,14,15 года. Но в инспекцию другого города в связи с переездом. Они запросили документы: подтверждающие документы об оплате за дом. А они у нас не сохранились при переезде. Имеет ли налоговая запрашивать вновь документы, ведь мы же полный пакет документов предоставляли в 2011 году, правда в другую инспекцию. И мне тогда вычет одобрили и выплатили. Что нам сейчас делать в связи с утратой документов?

Организация может вернуть сотруднику НДФЛ, удержанный с него до того, как он заявил о праве на имущественные вычеты при покупке жилья, поскольку вычет можно предоставить по всем доходам с начала года.

Источниками для возврата переплаты могут быть предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

- из доходов того же человека, у которого возникла переплата;

- из доходов других налогоплательщиков, по отношению к которым организация является налоговым агентом.

Таким образом, вернув сотруднику переплату, компания вправе на эту сумму уменьшить текущие платежи по НДФЛ.

Если предстоящих платежей по НДФЛ недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, то налоговому агенту следует обратиться за возвратом недостающей суммы в налоговую инспекцию по месту своего учета.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Может ли организация вернуть сотруднику НДФЛ, удержанный с него до того, как он заявил о праве на имущественные вычеты при покупке жилья

Налоговый агент обязан рассчитывать НДФЛ нарастающим итогом с начала года с учетом всех доходов, полученных сотрудником, и с зачетом ранее удержанных сумм налога. Об этом сказано в пункте 3 статьи 226 Налогового кодекса РФ.

Вычет при приобретении жилья предоставляется сотруднику за весь год, в котором у него возникло соответствующее право, а не за период с момента подтверждения этого права налоговой инспекцией.* Это следует из положений пункта 3 статьи 220 Налогового кодекса РФ и из формы уведомления, утвержденной приказом ФНС России от 14 января 2015 г. № ММВ-7-11/3 .

Поскольку право на вычет возникает у сотрудника с начала года, то независимо от того, с какого месяца организация стала фактически предоставлять ему этот вычет, суммы НДФЛ, удержанные из его доходов до подачи уведомления, являются удержанными излишне. А излишне удержанные суммы подлежат возврату в соответствии со статьей 231 Налогового кодекса РФ.*

Письмом от 3 ноября 2015 г. № СА-4-7/19206 ФНС России довела этот Обзор до налоговых инспекций для сведения и использования в работе. Кроме того, письмом от 25 декабря 2015 г. № БС-4-11/22869 налоговая служба отозвала свои прежние разъяснения (письмо от 22 декабря 2010 г. № ШС-37-3/18221 ), из которых следовало, что возврат НДФЛ, удержанного до подачи заявления, возможен только через налоговую инспекцию. Таким образом, контролируя правильность предоставления вычетов, инспекции будут руководствоваться позицией Верховного суда РФ.

Из рекомендации

Сергея Разгулина. действительного государственного советника РФ 3-го класса

Как вернуть излишне удержанный НДФЛ

Возврат переплаты через организацию

За возвратом излишне удержанного НДФЛ человек может обратиться в организацию, которая удержала налог в качестве налогового агента. Для этого ему необходимо написать на имя руководителя организации заявление в произвольной форме. Об этом сказано в пункте 1 статьи 231 Налогового кодекса РФ.*

Возврат налога кому-либо, кроме самого налогоплательщика (в т. ч. его наследникам), не производится. Налоговым законодательством это не предусмотрено. Такие разъяснения содержатся в письме Минфина России от 7 марта 2013 г. № 03-04-06/7028 .

Возврат налога наличными не допускается, поэтому в заявлении на возврат налога человек должен указать банковские реквизиты счета, на который налоговому агенту следует перечислять излишнеудержанную сумму (абз. 4 п. 1 ст. 231 НК РФ. письмо Минфина России от 17 февраля 2011 г. № 03-04-06/9-31 ).*

Заявление о возврате налога человек может подать в течение трех лет с момента его удержания (п. 7 ст. 78 НК РФ ). При этом право на обращение за возвратом налога не зависит от наличия трудовых (гражданско-правовых) отношений между человеком и организацией на дату подачи заявления. Например, заявление о возвратеизлишнеудержанной суммы человек вправе подать в организацию и после увольнения из нее, но до истечения срока, предусмотренного для возврата налога. В этом случае налоговый агент обязан вернутьизлишнеудержанныйНДФЛ уволенному сотруднику. При этом подтверждения того, что налог не был возвращен налоговой инспекцией, не требуется. Аналогичные разъяснения содержатся в письмах Минфина России от 27 декабря 2012 г. № 03-04-06/4-370 и от 24 декабря 2012 г. № 03-04-05/6-1430 .

Источниками для возврата переплаты могут быть предстоящие платежи по НДФЛ, удержанному и подлежащему перечислению в бюджет:

Это следует из положений абзаца 3 пункта 1 статьи 231 Налогового кодекса РФ.*

Налоговые ставки, по которым был удержан НДФЛ, направляемый организацией на возврат переплаты, значения не имеют.* Например, налог, рассчитанный по ставке 13 процентов, можно вернуть за счет сумм НДФЛ, начисленных по ставкам 9, 13, 30 или 35 процентов. Вместе с тем, налоговые агенты обязаны вести раздельный учет доходов (сумм НДФЛ), в отношении которых применяются разные налоговые ставки (п. 3 ст. 226 НК РФ ).

Переплату по НДФЛ организация должна перечислить на банковский счет человека в течение трех месяцев со дня получения от него заявления.*.

Возврат переплаты через инспекцию

Предстоящих платежей по НДФЛ может быть недостаточно для возврата излишне удержанной суммы налога в течение трехмесячного срока, установленного абзацем 3 пункта 1 статьи 231 Налогового кодекса РФ. В этом случае налоговому агенту следует обратиться за возвратом недостающей суммы в налоговую инспекцию по месту своего учета.

Заявление о возвратеизлишне перечисленной суммы НДФЛ нужно подать в инспекцию в течение 10 рабочих дней с момента получения заявления от налогоплательщика (абз. 6 п. 1 ст. 231. п. 6 ст. 6.1 НК РФ). Поэтому решение о способе возврата переплаты (за счет предстоящих платежей или за счет средств, возвращенных инспекцией) налоговый агент должен принять сразу после получения заявления налогоплательщика (письмо Минфина России от 16 мая 2011 г. № 03-04-06/6-112 ).

Возвращать переплату по НДФЛ организации – налоговому агенту налоговая инспекция будет в порядке. установленном статьей 78 Налогового кодекса РФ (абз. 7 п. 1 ст. 231 НК РФ ). До того как переплата поступит на расчетный счет организации, налоговый агент вправе вернуть человеку излишнеудержанную сумму НДФЛ за счет собственных средств (абз. 9 п. 1 ст. 231 НК РФ ).

Следует отметить, что зачесть перечисленную сумму в счет предстоящих налоговых платежей нельзя, если организация:

Эти суммы не являются излишне уплаченным налогом, поскольку они не удерживались из доходов сотрудников, а поступили в бюджет за счет организации – налогового агента. Налоговые агенты не вправе платить НДФЛ из собственных средств (п. 9 ст. 226 НК РФ ). Поэтому в такой ситуации возможен единственный выход: возврат ошибочно уплаченных сумм на расчетный счет налогового агента. Аналогичные разъяснения содержатся в письмах Минфина России от 12 ноября 2014 г. № 03-04-06/57158. ФНС России от 4 июля 2011 г. № ЕД-4-3/10764 .

Если переплату решено вернуть за счет средств, возвращенных из бюджета, в налоговую инспекцию нужно подать пакет документов. Состав этого пакета не зависит от вида доходов, в отношении которых возникла переплата по НДФЛ, и от ставки, по которой был удержан налог (письмо ФНС России от 20 сентября 2013 г. № БС-4-11/17025 ).

К заявлению о возврате налога следует приложить:

– выписку из налогового регистра по НДФЛ о доходах сотрудника;

– копию заявления сотрудника (с указанием причины образования переплаты, даты ее возникновения и суммы);

– копию справки по форме 2-НДФЛ по состоянию на дату обращения за возвратом;

– данные о расчетах с бюджетом по НДФЛ начиная с того года, за который был произведен перерасчет налога. В качестве документа, подтверждающего данные о расчетах с бюджетом по НДФЛ, можно представить выписку по счету 68 субсчет «Расчеты с бюджетом по НДФЛ». Сумма начислений по кредиту этого счета должна быть сторнирована на сумму переплаты налога (чтобы была видна сумма переплаты).

Если переплату решено вернуть за счет средств организации (с последующим возмещением из бюджета), в дополнение к заявлению и первичным документам (справки, ведомости и т. п.) на сотрудника, в отношении которого была допущена ошибка, нужно подготовить и сдать в инспекцию новую справку. В новой справке в разделе 5 должны быть отражены пересчитанные суммы НДФЛ.

При оформлении уточненных сведений:

– в полях «№ __» и «от __» укажите номер первоначальной справки и новую дату составления;

– в поле «Номер корректировки» – значение на единицу больше, чем в предыдущей справке, например, при первичной корректировке – 01;

– в строках «Сумма налога исчисленная», «Сумма налога удержанная» и «Сумма налога перечисленная» раздела 5 укажите данные о налоговых обязательствах сотрудника после пересчета НДФЛ;

– в строке «Сумма налога, излишнеудержанная налоговым агентом» поставьте ноль.

Из статьи журнала «Учет в строительстве », №12, декабрь 2015

Как предоставить сотруднику имущественный вычет по НДФЛ

О чем пойдет речь: получить вычет по НДФЛ в связи с покупкой жилья работник может через работодателя. А если он принес уведомление из налоговой о праве на вычет в середине года? Как предоставить вычет: с месяца, когда получили уведомление или с начала года? Недавно чиновники изменили свою позицию – согласились с судьями.

Работник, который построил или купил жилье – дом, квартиру, комнату, имеет право получить имущественный вычет по НДФЛ. Причем не только в ИФНС по окончании года, но и по месту работы. Размер вычета – не более 2 млн руб.* (подп. 3 п. 1. подп. 1 п. 3 ст. 220 Налогового кодекса РФ). Работодатель предоставляет его на основании пункта 8 статьи 220 Налогового кодекса. На этот вычет надо уменьшить доходы работника, с которых компания удерживает налог по ставке 13 процентов.

ИФНС выдает уведомление, чтобы работник предъявил его конкретному работодателю. Так что сначала проверьте, ваша ли компания в нем указана. Учтите: вам нужен оригинал. Помимо этого работник должен написать заявление.

Начиная с месяца, когда работник принес уведомление, бухгалтер должен рассчитывать НДФЛ с учетом вычета. Но как именно – по всем доходам с начала года или только по доходам, полученным с указанного месяца?

До последнего времени финансисты и налоговики занимали следующую позицию. Вычет можно предоставить только с того момента, когда работник за ним обратился. Чиновники неоднократно сообщали следующее. Если сотрудник подал заявление на имущественный вычет в течение года, работодатель не должен возвращать суммы НДФЛ, удержанные с начала года. Инспекторы настаивали на таком порядке.

Однако недавно контролеры изменили свою позицию по этому вопросу. В письме от 25 сентября 2015 г. № 03-04-05/55051 финансовое ведомство согласилось, что вычет можно предоставить по всем доходам с начала года. При этом специалисты Минфина ссылаются на определение ВС РФ от 13 апреля 2015 г. № 307-КГ15-324 .* В нем Верховный суд установил, что общество правомерно применило имущественный вычет ко всем доходам работников, полученным ими с начала года. А также отметил, что уведомления, которые выдает инспекция, подтверждают право работников получить вычет по НДФЛ за целый год, а не за отдельные месяцы.*

Аналогичный подход и в Обзоре практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса РФ (п. 15 ). Он утвержден Президиумом ВС РФ 21 октября 2015 г. Вслед за Минфином и налоговая служба направила этот Обзор своим структурам, чтобы они использовали его в работе (письмо ФНС России от 3 ноября 2015 г. № СА-4-7/19206@ ). Таким образом, работодатель вправе предоставить работнику имущественный вычет по доходам, полученным с начала года. Покажем на примере, как рассчитать сумму вычета.

Верните сотруднику налог

А вправе ли работодатель вернуть работнику переплату?

Да, вправе. Верховный суд подтвердил это в пункте 15 Обзора от 21 октября 2015 года. Как это сделать?

Чтобы вернуть налог, работнику надо сообщить, какая у него образовалась переплата, а также взять у него письменное заявление с просьбой вернуть излишне удержанный налог и реквизитами банковского счета. Ведь возвратить налог можно только по безналу. Срок – три месяца после заявления.

Опоздаете, придется перечислить с процентами – исходя из ставки рефинансирования за каждый день просрочки.

Учтите такие особенности. Вернув налог работнику, компания вправе на эту сумму уменьшить текущие платежи по НДФЛ. Другими словами, компания может уплатить в бюджет НДФЛ за организацию, уменьшив сумму начисленного налога на переплату, возвращенную работнику.