.jpg)

Категория: Бланки/Образцы

Смотрите примеры заполнения с 2016 года 6-НДФЛ с отпускными в случаях, когда компания пересчитала выплаты, выдала их частями или вместе с материальной помощью, работник вернул отпускные. Также вы найдете рекомендации по отражению компенсации за отпуск и переходящих выплат.

Отражение отпускных в расчете 6-НДФЛ вызывает немало вопросов в различных ситуациях. Например, если компания пересчитала выплаты, выдала их вместе с материальной помощью или компенсацией за неиспользованный отпуск, выплатила частями или начислила в одном месяце, а выплатила в другом. Рассмотрим все случаи на примерах.

Пример заполнения 6-НДФЛ при пересчете отпускныхВ случае если компания пересчитала отпускные, в разделе 1 формы 6-НДФЛ надо показать доход и исчисленный налог с учетом перерасчета. НДФЛ, который вернули работнику, надо отразить в строке 090. А в разделе 2 возвращенный налог не надо отражать. Такие рекомендации дала ФНС России в письме от 13.10.2016 № БС-4-11/19483.

Компания выдает отпускные за три календарных дня до начала отдыха (ст. 136 ТК РФ). Но если работник идет отдыхать с 1-го числа, то компания не может точно рассчитать средний заработок. Для расчета нужно взять данные за 12 месяцев, предшествующих отдыху, а последний месяц еще не закончился. Поэтому в следующем месяце компания пересчитывает отпускные.

Сложности возникают, если после пересчета отпускных сумма получилась меньше. Тогда компания удержит у работника переплату. А НДФЛ, перечисленный с лишнего дохода, вернет сотруднику. Налог компания возвращает за счет других работников, то есть уменьшает текущие платежи в бюджет.

Возникает неясность с формой 6-НДФЛ. Компания обратилась в ФНС с двумя вопросами:

ФНС сообщила, что в строке 090 расчета нужно показать возвращенный налог в том периоде, в котором компания вернула деньги работнику. Уточнять расчет за прошлый период не требуется. В строках 020 и 040 раздела 1 расчета за текущий период организация заполнит доход и исчисленный налог с учетом перерасчета. А вот в строке 140 уменьшать НДФЛ на возвращенную сумму не надо - ни в текущем, ни в прошлом периоде.

Если заполнить строку 140 так, как рекомендует ФНС, то программа налоговиков начислит пени. Инспекторы переносят в карточку расчетов данные из строк 140, а сведения из строки 090 не учитывают. И если не уменьшить налог в разделе 2, то НДФЛ в карточке будет больше, чем компания перечислит в бюджет. Чтобы избежать пеней, покажите налог в строке 140 за минусом возвращенной суммы.

Пример заполнения 6-НДФЛ при пересчете отпускных

Работник ушел в отпуск 3 октября. Компания перечислила отпускные 28 сентября — 40 тыс. руб. удержала НДФЛ — 5200 руб. (40 000 руб. ? 13%). В октябре пересчитала отпускные с учетом заработка за сентябрь. Получилось 35 тыс. руб. НДФЛ — 4550 руб. (35 000 руб. ? 13%). 10 октября компания выдала зарплату за сентябрь 800 тыс. руб. НДФЛ — 104 000 руб. (800 000 руб. ? 13%). За счет этого налога организация вернула работнику излишне удержанный НДФЛ — 650 руб. (5200 – 4550). В строке 140 компания показала 103 350 руб.

Отразить отпускные в 6-НДФЛ надо так:

3 февраля сотруднику выплачены отпускные за 28 дней - 20 тыс. рублей. Перечислен НДФЛ 2600 рублей. Через 14 дней работник отозван из отпуска. Отпускные за это время - 10 тыс. рублей. Часть выплаты он вернул, но уже за вычетом НДФЛ - 8700 рублей.

В разделе 1 и 2 формы 6-НДФЛ надо показать только выплаты за использованные дни отдыха.

В 6-НДФЛ показывают доходы, полученные сотрудником. Он использовал половину времени отдыха, а в остальные дни работал, ему начисляли за этот период зарплату.

В строке 020 раздела 1 расчета 6-НДФЛ надо заполнить только отпускные за использованные дни отдыха - 10 тыс. рублей. В строках 040 и 070 - начисленный и удержанный налог с этой части - 1300 рублей. Аналогично заполняются доход и налог в строках 130 и 140 раздела 2 расчета 6-НДФЛ.

Организация заплатила НДФЛ при выплате - 2600 рублей. 1300 рублей - излишне перечисленный налог. Можно обратиться в налоговую и вернуть данную сумму.

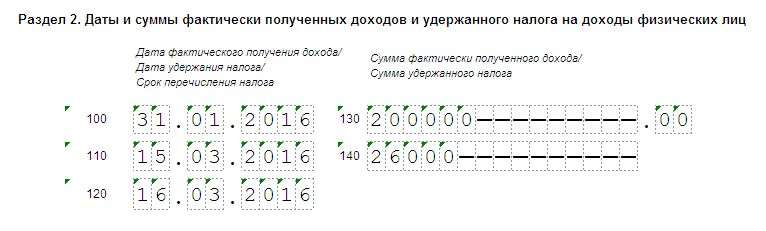

Зарплата и отпускные выплачиваются с задержкой. Зарплата за январь - 15 марта, зарплата за февраль - только в апреле.

В разделе 1 расчета 6-НДФЛ следует отразить всю начисленную зарплату за январь - март 2016 года. А в разделе 2 - только суммы, выплаченные в 1 квартале 2016 года.

Дата получения дохода по зарплате - последний день месяца, за который ее начислили. Эту дату записывают в строке 100 раздела 2 расчета. 31 января выпадает на выходной. Но в строке 100 все равно надо записать эту дату.

Сроки в строках 100 и 110 не переносятся. В строке 110 следует отразить дату. когда удержан НДФЛ. Налог удерживают с фактически выданной зарплаты, даже если перечислили ее с задержкой. Поэтому надо записать в строке 110 - 15 марта. А в строке 120 следующий день - 16 марта.

Что касается зарплаты за февраль, то ее не надо показывать в разделе 2 расчета за 1 квартал. Так как зарплата за февраль выдана в апреле, то строки 100-140 по этим суммам надо заполнить в расчете 6-НДФЛ за полугодие.

Если зарплату за прошлый год выдавали с опозданием, то ее надо отразить в разделе 2. В строке 100 записать последний день месяца, за который начислена зарплата, в 110 - фактический день выплаты, в 120 - следующий рабочий день.

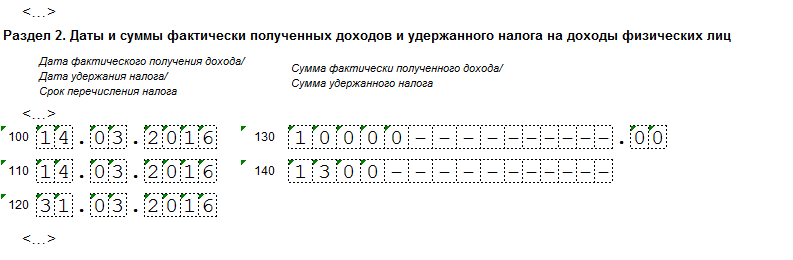

Отпускные выплачиваются несколько раз за месяц. НДФЛ со всех выплат перечисляется 31-го числа.

В разделе 2 расчета 6-НДФЛ надо заполнять отдельные блоки строк 100-140 на каждую дату выдачи отпускных. НДФЛ с них можно перечислить в последний день месяца, в котором выданы суммы (п. 6 ст. 226 НК РФ). По всем выплатам даты в строке 120 будут одинаковые. Но дата получения дохода по отпускным и дата удержания налога в строках 100 и 110 - это день выплаты. Эти даты отличаются. Поэтому надо заполнить строки 100-140 расчета 6-НДФЛ несколько раз.

Пример заполнения 6-НДФЛ с отпускными и материальной помощьюС 21 по 31 марта 2016 года сотрудник был в отпуске. 15 марта ему выдали отпускные - 15 тыс. рублей и материальную помощь к нему - 5000 рублей.

Выплаты надо показать в разных блоках строк 100-140 расчета 6-НДФЛ.

Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи - это дата выплаты. То есть 15 марта. Эту дату надо отразить в строках 100 и 110 раздела 2.

НДФЛ можно перечислить до конца месяца, в котором выданы деньги (п. 6 ст. 226 НК РФ). То есть срок перечисления налога - 31 марта.

Материальная помощь - это не отпускные. По таким выплатам перечислить НДФЛ надо не позднее дня, следующего за выдачей денег. То есть 16 марта. Значит, даты в строке 120 будут отличаться.

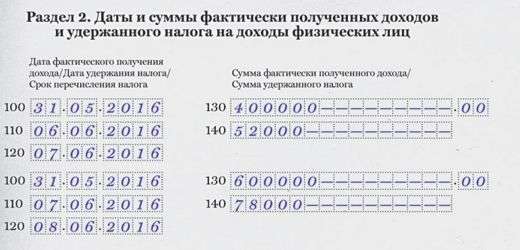

Сотрудник уволился 3 марта. В этот день выдали ему зарплату вместе с компенсацией за отпуск в размере 60 тыс. рублей, а также оплатили больничный - 9000 рублей. НДФЛ со всех сумм перечислен 3 марта.

Выплаты отразить в разделе 2 расчета 6-НДФЛ надо следующим образом.

Зарплату при увольнении и больничное пособие показывают в разных блоках строк 100-140 раздела 2 расчета 6-НДФЛ.

Компания показывает разные выплаты в одном блоке строк 100-140 раздела 2, если по доходам совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок, когда компания вправе перечислить налог в бюджет.

В случае увольнения сотрудника датой получения дохода в виде оплаты труда считается последний день работы. А датой получения дохода в виде компенсации за отдых и больничных - день их выплаты. Сотрудник получил расчет, компенсацию за отпуск и пособие в последний день работы. В день выплаты удерживается НДФЛ. Значит, даты в строках 100 и 110 одинаковые - 3 марта.

Срок перечисления НДФЛ в строке 120 будет отличаться. Для зарплаты и компенсации крайний срок уплаты налога - день, следующий за выплатой (4 марта). А для пособия - последний день месяца, в котором выданы деньги (31 марта).

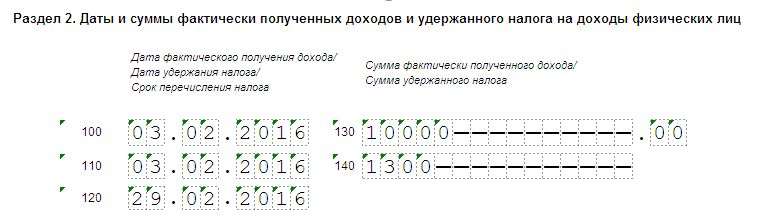

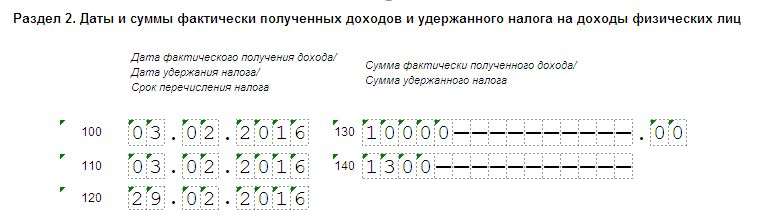

Отпускные за апрель 2016 года компания выдала в марте.

Компания выдает отпускные за три дня до начала отдыха (ст. 136 ТК РФ). Работник идет отдыхать с 1 апреля, получает деньги в марте. Налог надо перечислить в последний день месяца. А значит, выплаты и налог следует отразить и в разделе 1, и в разделе 2 расчета 6-НДФЛ.

Например, работнику выдали отпускные 29 марта, этот же день будет датой получения дохода (строка 100). На эту же дату удерживают НДФЛ (строка 110). А заплатить нужно не позднее 31 марта 2016 года (строка 120). Поэтому выплата и налог включается в расчет за 1 квартал.

Отпускные за январь компания выплатила в декабре 2015 года.

Доход работник получил в 2015 году. Срок оплаты налога зависел от того, каким способом компания выдала отпускные. Если получила в банке и выдала из кассы, то срок оплаты НДФЛ - день получения в банке наличных. Если перечислила на карточку - день перечисления денег (п. 6 ст. 226 НК РФ в старой ред.). Эти выплаты не показывают в расчете 6-НДФЛ. Если же компания выдала отпускные из выручки 31 декабря, то перечислить налог надо на следующий рабочий день (11 января). Выплату следует отразить в разделе 2.

Полный справочник изменений в работе главных бухгалтеров

в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Титульный лист, содержащий сведения о плательщике раздел 1, предоставляющий сведения об обобщнных показателях раздел 2, в котором приведены суммы доходов и удержанного налога с разбивкой помесячно. С 2016 года ндфл с отпускных и больничных, включая пособия по уходу за заболевшими членами семьи, нужно перечислять не позже того месяца, в котором работнику их выдали.

120 кроется в необходимости сдвинуть указываемую в ней дату на 1 или несколько дней, если крайняя дата перечисления ндфл выпадает на нерабочий день выходной или праздничный. А вот налог с заплаченных сотрудникам отпускных и больничных, можно уплатить в казну не сразу главное, успеть до конца того месяца, в котором они были выданы сотрудникам ст 226 нк рф. Узнать о насанонс свежего номера о журнале главная книга о приложении бухгалтерские семинары о типовых ситуациях для бухгалтера об издательстве вакансии гк в социальных сетях контакты. При реорганизации или ликвидации организации расчет по форме 6ндфл нужно подать за период от начала года, в котором произошла реорганизация ликвидация до дня ее завершения. В разделе 1 отражаются абсолютно все суммы доходов, начисленные работникам в том числе и отпускные, больничные, премии и так далее, суммы налоговых вычетов и исчисленных и удержанных налогов. Соответственно, если вы выплачивали отпускные в разные дни, то и в расчете 6ндфл их придется разнести по разным блокам строк 100 140, указав различные даты получения такого дохода. Итак, если по зарплате датой получения дохода будет последний день текущего месяца за который выплачивается доход, то в случае с отпускными это день, когда человеку была выплачена сумма по факту.

Соответственно, суммы отпускных, которые фактически выплачены доплачены сотруднику в мае, будут доходом этого месяца и должны попасть в расчет 6ндфл за полугодие 2016 года.

Пример заполнения 6 ндфл за 4 квартал 2016 с отпускнымиПример заполнения 6 ндфл за 4 квартал 2016 с отпускными

2016-12-26, 12:01, 08:43

Группа: Пользователь

Сообщений: 35

Регистрация: 17.10.2015

Пользователь №: 13672

Спасибо сказали: 12 раз(а)

Пример заполнения 6 ндфл за 4 квартал 2016 с отпускными

Группа: Администраторы

Сообщений: 970

Регистрация: 12.06.2008

Пользователь №: 5

Спасибо сказали: 734 раз(а)

Срочно нужна Ваша помощь при заполнении и сдачи формы 6 НДФЛ за 1 квартал 2016 года, так как разъяснения дают все по-разному!1. Просим Вас дать разъяснение по заполнению формы 6 НДФЛ с учетом выплаченных в течение 1 квартала отпускных?2. Сумма начисленных доходов в 1 разделе в по строке 020 должна ли совпадать со строками 100 второго раздела строки 100?3. Во втором разделе должны ли отразить начисление за март месяц 2016 года?

Отвечает Галина Халтурина, эксперт

1. Дата получения доходов для отпускных будет дата фактического получения дохода. НДФЛ, удержанный с отпускных, нужно перечислить не позднее последнего числа месяца, в котором был выплачен доход.

2.Соотношение равенства строки 020 и строк 100 раздела 2 не установлено.

3. Мартовскую зарплату, выплаченную в апреле, покажите в разделе 1 расчета за I квартал. Причем впишите только начисленный доход, вычеты и налог (строки 020, 030 и 040). НДФЛ с мартовской зарплаты вы удержите только в апреле в момент выплаты. Поэтому покажите ее в разделе 2 отчета за полугодие.

Из рекомендации

Андрея Кизимова, заместителя директора департамента налоговой и таможенно-тарифной политики Минфина России

Как составить и сдать расчет по форме 6-НДФЛ

В Разделе 1 «Обобщенные показатели» укажите общую сумму начисленных доходов, предоставленных вычетов, а также общую сумму начисленного и удержанного налога. Раздел 1 заполняйте нарастающим итогом за I квартал, полугодие, девять месяцев и год (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650 ). В состав обобщенных показателей включайте доходы (вычеты, суммы налога) по операциям, совершенным в течение отчетного периода. Например, в разделе 1 за полугодие должны быть отражены показатели за период с 1 января по 30 июня включительно.

По каждой налоговой ставке нужно составить отдельный раздел 1. Строки 060–090 в такой ситуации заполняйте только на первой странице.

В строке 010 укажите налоговую ставку.

По строке 020 отразите весь доход сотрудников нарастающим итогом с начала года*. В строке 025 выделите доходы в виде дивидендов.

В строке 030 нужно показать общую сумму вычетов по всем сотрудникам – на эту сумму будет уменьшен налогооблагаемый доход. Строку заполняйте также нарастающим итогом с начала года.

В строке 040 отразите сумму исчисленного налога нарастающим итогом с начала года. Чтобы определить величину этого показателя, сложите суммы НДФЛ, удержанные из доходов всех сотрудников. Аналогично заполняйте строку 045 по дивидендам.

В строке 060 укажите количество человек, которые получали доход в течение отчетного (налогового) периода.

По строке 070 покажите сумму удержанного налога, в строке 080 – сумму НДФЛ, которая была исчислена, но не удержана. По строке 090 укажите сумму налога, возвращенного в соответствии со статьей 231 Налогового кодекса РФ.

Важно: суммы исчисленного (строка 040) и удержанного (строка 070) НДФЛ могут не совпадать. Неравенство будет, если какой-либо доход уже признан, налог с него исчислен, но фактической выплаты еще не было. Например, датой фактического получения зарплаты считается последний день месяца. В этот день величина дохода известна и сумма налога, которая должна быть удержана из этого дохода (исчисленный НДФЛ), определена. Однако удержать эту сумму до фактической выплаты дохода невозможно. Поэтому показатель для заполнения строки 070 появится только после того, как зарплата будет выдана.

В разделе 2 указывают даты получения и удержания налога, предельный срок, установленный для перечисления налога в бюджет, а также суммы фактически полученных доходов и удержанного НДФЛ. Чтобы правильно заполнить раздел 2, все доходы придется сгруппировать:

– по датам, когда они были фактически выплачены;

– по срокам, когда удержанные из этих доходов суммы НДФЛ должны быть перечислены в бюджет.

То есть для каждой даты фактической выплаты указывайте отдельную сумму налога. А если в один день вы выплачивали доходы, для которых установлены разные сроки уплаты НДФЛ, то эти суммы тоже нужно указать раздельно. Об этом сказано в письме ФНС России от 18 марта 2016 г. № БС-4-11/4538 .

В раздел 2 включайте только те показатели, которые относятся к трем последним месяцам отчетного периода (письмо ФНС России от 18 февраля 2016 г. № БС-3-11/650 ). Например, в разделе 2 расчета за полугодие нужно отразить доходы и НДФЛ (с разбивкой по датам) по операциям, совершенным в периоде с 1 апреля по 30 июня включительно.

Заполняя раздел 2, укажите:

Показатели «переходных» периодов

Если зарплата начислена в одном отчетном периоде, а выплачена в другом, при заполнении формы 6-НДФЛ учитывайте следующие особенности.

В разделе 1 выплаты отражают нарастающим итогом. А в разделе 2 – за последние три месяца отчетного периода. При этом «переходящие» выплаты нужно отразить в расчете в том отчетном периоде, когда операция завершена. Разобраться поможет таблица:

Как заполнить 6-НДФЛ

Каждый наступающий год вносит коррективы в бухгалтерский и налоговый учет юридических лиц и ИП. С 1 января бухгалтеров ожидает множество мелких новаций, связанных с начислением и уплатой НДФЛ в 2017 году. Какие изменения следует учитывать в работе и что означает их внедрение? Рассмотрим подробно каждый пункт.

Новация №1. Подоходный налог с отпускныхВ 2017 году бухгалтер обязан начислить НДФЛ с отпускных одновременно с выплатой этой формы дохода. Перечислить рассчитанную сумму нужно не позднее последнего дня месяца, когда работник брал дни отдыха.

Иванов А.А трудится в ООО «Ромашка». Он взял отпуск 18 июля, 15 ему перечислили отпускные. Выплата подоходного налога в казну будет произведена 30 июля.

Новый порядок позволяет накапливать НДФЛ в течение месяца и затем перечислять его единой платежкой за всех уходивших на отдых сотрудников. Это существенно упрощает работу бухгалтера.

Перечисление налога в последний день месяца – не обязанность, а право организации. Если у компании небольшой штат и бухгалтеру удобнее выплачивать одновременно НДФЛ и отпускные, он может продолжать эту практику.

Новация №2. Новые сроки сдачи отчетности по подоходному налогуВажные изменения по НДФЛ с 2017 года связаны со сроками представления отчетности в ИФНС. Дедлайн определяется тем, удержан налог за физическое лицо полностью или нет. В первом случае в поле «Признак» справки 2-НДФЛ проставляется значение «1», во втором – «2».

У начинающих специалистов бухгалтерии часто возникает вопрос, как может появиться код «2». Рассмотрим примеры этой ситуации:

Новое в фискальном законодательстве заключается в сроках подачи справки 2-НДФЛ. Возможно два варианта. Если в ней проставлен статус «1», дедлайн – 03.04.2017 г. Если указан статус «2», дедлайн – 01.03.2017 г.

Отчетность по НДФЛ с 2017 года сдается в том же порядке, что и в 2016 г. Компании со штатом до 25 человек могут принести ее в ИФНС на бумажном носителе, остальные – исключительно электронно.

Штрафы за непредъявление документа остались прежними – 200 руб. за одного сотрудника. За ошибку в каждом документе фирме придется заплатить 500 руб.

Новация №3. Введение новых кодов для справки 2-НДФЛВ наступающем году появится два кода, предназначенных для отражения определенных видов доходов сотрудника. Это означает изменения 2-НДФЛ с 2017 года. Новые обозначения – это:

Ранее для двух приведенных типов выплат использовался код «2000» – вознаграждение, получаемое за исполнение служебных обязанностей.

Вопрос, который претерпит существенные коррективы с 1 января, – вычеты НДФЛ в 2017 году. Какие изменения готовит законодатель?

Перемены касаются стандартных вычетов. Для них ввели новые коды:

Дополнительно используются коды 130-133. Они применяются для отражения налоговых льгот, предоставляемых опекунам и приемным родителям. Принцип использования значений аналогичен приведенному выше.

Изменения 2-НДФЛ 2017 не коснулись правил предоставления вычетов. Как и ранее, до достижения ребенком совершеннолетия они предоставляются во всех случаях, после – в зависимости от факта продолжения обучения. Если ребенок продолжил учебу в вузе, его родители будут пользоваться льготой до его 24-летнего возраста.

«Потолок» зарплаты для получения стандартного вычета в 2017 году – 350 000 рублей. Если доход родителя превышает эту сумму, он теряет право на льготу. Оно исчезает в случае смерти ребенка, достижения им 18-летия и окончания учебы в вузе. Во всех перечисленных ситуациях действие вычета заканчивается 1 января следующего года.

Новация №4. Изменение сроков перечисления подоходного налогаНовое по НДФЛ в 2017 году связано со сроками уплаты налога в государственную казну. Главное правило таково: НДФЛ перечисляется не позднее следующего дня после выплаты окончательного расчета за месяц (второй половины зарплаты). Первая половина (аванс) не должна сопровождаться подоходным налогом.

Важно: если компания снимает деньги на выдачу зарплаты с расчетного счета, то уплачивать НДФЛ нужно не ранее дня, когда работники фактически получат средства. Депонированные, но задержанные оклады, не облагаются налогом.

Сотрудники ООО «Ромашка» получили аванс за ноябрь 20 ноября. Подоходный налог за эту часть зарплаты в бюджет перечислен не был. 1 декабря бухгалтер организации исчислила сумму окончательного расчета за месяц – 500 000 руб. и размер НДФЛ – 65 000 руб. 5 декабря она депонировала сумму на расчетном счете, 6 – сняла и выдала персоналу, 7 – перечислила подоходный налог в казну.

Если сотрудник получает доход в натуральной форме, НДФЛ с него нужно заплатить в бюджет не позднее следующего дня за моментом передачи материальной ценности.

ООО «Ромашка» рассчиталось со своим сотрудником Петровым Н.Н. за оказанные услуги, передав ему ноутбук стоимостью 60 000 рублей. Работник получил вещь 1 сентября, после чего бухгалтер рассчитала размер подоходного налога (60 000* 0,13= 7800 руб.) и перечислила его в бюджет 2 сентября.

Новация №5. У работников появилось право обращаться за социальными вычетами к работодателюЭто важный ответ на вопрос, подоходный налог в 2017 году: какие изменения ждут непосредственно работников. Ранее граждане, оплатившие в текущем году стоимость обучения или лечения (собственного или за ближайших родственников) могли получить социальный вычет по подоходному налогу. Для этого им нужно было дождаться окончания отчетного периода (года) и подать документы в ИФНС. Через установленное время фискальная служба переводила деньги на указанные реквизиты гражданина.

В 2017 году граждане вправе обратиться за вычетом непосредственно к своему работодателю, причем им нет необходимости дожидаться начала нового календарного года. Они должны подать в бухгалтерию уведомление, выданное налоговым органом. В нем указывается сумма социальных вычетов по каждому виду услуг (лечение, собственное образование, обучение детей и т.д.) и наименование компании, для которой выписан бланк. Дополнительно необходимо письменное заявление от сотрудника.

Получив уведомление, бухгалтер должен с текущего месяца уменьшать налогооблагаемый доход на размер вычета (вплоть до 0). Остаток по вычету переносится на следующий месяц, и так до тех пор, пока задолженность не окажется закрыта полностью.

Важно: уведомление от ИФНС действует только до конца календарного года. 1 января для уменьшения налоговой базы по НДФЛ потребуется новый документ-основание.

Новация №6. Изменение в справке 2-НДФЛ 2017

В налоговом документе появилось новое поле – «Номер корректировки». Если документ подается в ИФНС впервые, нужно проставить там значение «00». Для последующих версий, корректирующих ошибки предыдущих, нужно указывать «01», «02» и далее по списку.

При указании адреса работника нужно использовать новые коды субъектов из списка ФНС. Обратите внимание: собственные коды появились у Севастополя и Крыма.

Изменения справки 2-НДФЛ 2017 связаны с новым перечнем кодовых обозначений видов доходов и вычетов. Заполняя документ, используйте актуальные значения.

В налоговом документе нового образца появились специальные строки, в которые нужно вписывать номер уведомления из ИФНС. Он проставляется в трех случаях: если сотрудник получает имущественный или социальный вычет, если в компании трудится иностранец на основе патента.

Новация №7. Появление новой формы отчетности – годовой 6-НДФЛЭто важный ответ на вопрос, НДФЛ отчетность в 2017 году: какие изменения произошли. В 2016 году компании впервые подадут в фискальные органы годовую форму 6-НДФЛ. Крайний срок представления бланка – 03.04.17 г. (1 апреля попадает на нерабочий день, поэтому дедлайн переносится на 3).

Подавать форму должны все организации и ИП, которые в течение 2016 года хотя бы раз выплатили заработную плату (или иные формы дохода) физическим лицам. Даже если перечисление было сделано единожды в январе, после чего был простой деятельности, готовится годовой отчет.

Порядок составления годовой 6-НДФЛ аналогичен формированию квартальной. В бланке указывается:

Налоговики будут сверять данные форм отчетности, подаваемых по итогам года. Поэтому проверьте, корректен ли отчет 2-НДФЛ в 2017 году (изменения должны быть учтены) и сходятся ли его данные со сведениями в 6-НДФЛ.

Если компания в течение календарного года никому не выплачивала зарплату, она не считается налоговым агентом не обязана подавать 6-НДФЛ. Такой вывод содержится в разъяснениях ФНС. По ее мнению, информировать контролирующие органы о причинах несдачи документа нет необходимости.

Специалисты советуют все же подстраховаться и написать в «свою» ИФНС письмо в произвольной форме (с указанием наименования организации, ИНН, юридического адреса), в котором будет изложена причина несдачи формы – отсутствие выплат физлицам в отчетном периоде. Это поможет избежать ненужных вопросов и разбирательств.

Бухгалтер, желающий выстроить свою работу корректно и в соответствии с законодательством, должен знать все о НДФЛ в 2017 году: какие изменения (ставка, сроки, отчетность) произошли, как учесть их в текущей деятельности. Держите руку на пульсе новаций, и вы сможете избежать проблем и споров с контролирующими органами.