Категория: Бланки/Образцы

Код льготы по налогу на имущество 2010257 – когда организации применяют его и где он должен быть указан? Предлагаем рассмотреть налоговые льготы по налогу на имущество организаций. а также отдельно льготу 2010257 по налогу на имущество .

Оформление декларации: указываем коды льгот по налогу на имущество организаций

Льготируемое имущество по налогу на имущество организаций – что к нему относится?

Применение льготы по налогу на имущество

Подтверждающие документы для применения льготы по налогу на имущество

Льготы по налогу на имущество физических лиц

Оформление декларации: указываем коды льгот по налогу на имущество организацийЛюбая фирма, владеющая определенными объектами основных средств, должна отчитываться перед налоговиками по налогу на имущество. Заполняя декларацию, компания приводит в ней расчет среднегодовой стоимости своего имущества и непосредственно самого налога.

В строке 160 рассматриваемой декларации предприятие должно отразить показатель, состоящий из двух частей. Первую часть показателя этой строки предполагается заполнить соответствующими кодами льгот по налогу на имущество организаций.

Льготируемое имущество по налогу на имущество организаций – что к нему относится?При исчислении налога на имущество льготируемым имуществом 2015-2016 являются те ОС, что представлены в 1-й и 2-й амортизационных группах (п. 4 ст. 374 НК РФ).

Также льготируется все движимое имущество, поступившее в организацию после 01.01.2013 (п. 25 ст. 381 НК РФ). То есть стоимость указанного имущества не учитывается при определении базы по налогу.

Кроме вышеприведенных ст. 381 НК РФ предусмотрены и прочие льготы. Для них предназначаются другие коды налоговых льгот по налогу на имущество (например 2010258).

Применение льготы по налогу на имуществоДля движимого имущества, поставленного на учет с 01.01.2013, как уже говорилось выше, предназначен код 2010257 по налогу на имущество. Но заметим, что для ОС, полученных от реорганизованной (ликвидированной) фирмы или от взаимозависимого лица, налоговая льгота 2010257 по налогу на имущество не может быть применена, поскольку это определено п. 25 ст. 381 НК РФ.

Подтверждающие документы для применения льготы по налогу на имуществоПодтвердить рассматриваемую нами льготу (код 2010257) могут акты о приеме-передаче объектов ОС или инвентарные карточки.

Льготы по налогу на имущество физических лицУ определенных категорий физлиц тоже имеются льготы по налогу на имущество. О них можно узнать из главы 32 НК РФ, а также из местных законодательных актов.

Форма, по которой вы будете сдавать расчет по налогу на имущество за 3 квартал (9 месяцев) 2016 года, построчное заполнение утверждены приказом ФНС России от 24 ноября 2011 г. № ММВ-7-11/895. Тем же приказом утвержден электронный формат и порядок заполнения отчетности. Отчетность за 9 месяцев надо сдать не позднее 30 октября.

За опоздание с расчетом инспекторы могут оштрафовать. Но штраф составит всего 200 руб. (ст. 126 НК РФ ). Кроме того, за несвоевременное представление расчета должностных лиц организации (например, ее руководителя) могу привлечь к административной ответственности. Сумма штрафа составит от 300 до 500 руб. (ч. 1 ст. 15.6 КоАП РФ ). Расчеты авансовых платежей не приравниваются к налоговым декларациям (п. 1 ст. 80 НК РФ ). Следовательно, за несвоевременную подачу расчетов организацию нельзя оштрафовать по статье 119 Налогового кодекса РФ.

Компании, у которых средняя численность работников за 2015 года превысила 100 человек, сдают расчет по интернету. Остальные вправе отчитываться в бумажном виде.

Кому и куда нужно сдавать расчет по налогу на имущество за 3 кварталСдавать расчет авансовых платежей должны все организации, у которых есть объекты налогообложения. Величина остаточной стоимости таких объектов значения не имеет (п. 1 ст. 373, ст. 374. п. 1 ст. 386 НК РФ). При нулевой остаточной стоимости основных средств база и сумма налога будут равны нулю. Но расчет сдать все равно понадобится (письмо ФНС России от 8 февраля 2010 г. № 3-3-05/128 ). Не важно, каким способом компания рассчитывает налог на имущество – по среднегодовой стоимости или кадастровой.

Не надо подавать расчеты по льготируемому имуществу, связанному с добычей нефти на морских месторождениях (абз. 2 п. 1 ст. 386, п. 24 ст. 381 НК РФ). Остальное имущество, облагаемое налогом, в расчет включите.

Организации, которые являются крупнейшими налогоплательщиками, сдают единую отчетность по месту постановки на учет в качестве крупнейшего налогоплательщика. Об этом сказано в пункте 1.5 приложения 6 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Если организация к крупнейшим не относится, то по каждой недвижимости с кадастровой налоговой базой сдавайте отдельные расчеты по месту нахождения этих объектов. Такие разъяснения ФНС России направила налоговым инспекциям письмом от 29 апреля 2014 г. № БС-4-11/8482 .

По имуществу же обособленных подразделений (налоговая база по которому рассчитывается из средней стоимости) отчитывайтесь в зависимости от бюджетного устройства региона. Суммы налога на имущество или авансовых платежей могут:

Если в вашем регионе нет распределения налога на имущество между муниципальными бюджетами, то расчеты авансовых платежей можно подавать централизованно – по местонахождению организации. Но это нужно согласовать с инспекцией. Об этом сказано в пункте 1.6 приложения 6 к приказу ФНС России от 24 ноября 2011 г. № ММВ-7-11/895.

Налог на имущество в регионе зачисляют (полностью или частично) в местные бюджеты? Тут есть несколько вариантов, все они в таблице ниже.

Где расположены обособленные отделения и недвижимость

В отчетах отражайте весь налог на имущество по одному коду ОКТМО, присвоенному муниципальному образованию по месту нахождения головного подразделения организации

Если по решению местных законодателей часть налога зачисляют в бюджеты поселений района, понадобится не один расчет по налогу на имущество за 3 квартал (9 месяцев) 2016 года.

Построчное заполнение расчета рассмотрим ниже.

Как оформить расчет по налогу на имущество за 3 кварталРасчет авансовых платежей по налогу на имущество включает в себя:

В каждой строке по соответствующей графе расчета указывают только один показатель. Если данные для заполнения показателя отсутствуют, поставьте прочерки. Все значения стоимостных показателей расчета указывают в полных рублях. Значения показателей менее 50 копеек отбрасывайте, а 50 копеек и более округляйте до полного рубля. Текстовые показатели в ячейках заполняйте слева направо заглавными буквами. Целые числовые показатели также заполняйте слева направо. В последних незаполненных ячейках ставьте прочерк. В расчете не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Титульный листТитульный лист содержит дату заполнения отчетности, а также подпись лица, заверяющего достоверность и полноту указанных в расчете сведений.

Руководитель организации указывает фамилию, имя и отчество, проставляет подпись, заверяет ее печатью организации. С прошлого года компании вправе работать без печати. Однако это решение необходимо прописать в уставе компании. А изменения зафиксировать в ЕГРЮЛ. Если компания все это сделает, то в расчете можно печать не ставить. Руководитель ставит на титульном листе "1".

Если расчет по налогу на имущество за 3 квартал 2016 года заверяет представитель организации, то в титульном листе проставляют "2".

В разделе 1 укажите по:

Раздел 1 заполните отдельно в отношении сумм налога, подлежащих уплате в бюджет по:

Раздел заполняют и представляют:

По каждой категории имущества раздел 2 нужно представить отдельно. Например, отдельно нужно заполнять раздел 2 по:

В разделе 2 по строкам 020–110 в графах 3–4 укажите остаточную стоимость основных средств (в т. ч. стоимость льготируемого имущества) за отчетный период. Включайте в расчет только те основные средства, которые признаются объектами налогообложения. Имущество, которое не является объектом налогообложения, в расчете авансовых платежей не отражайте.

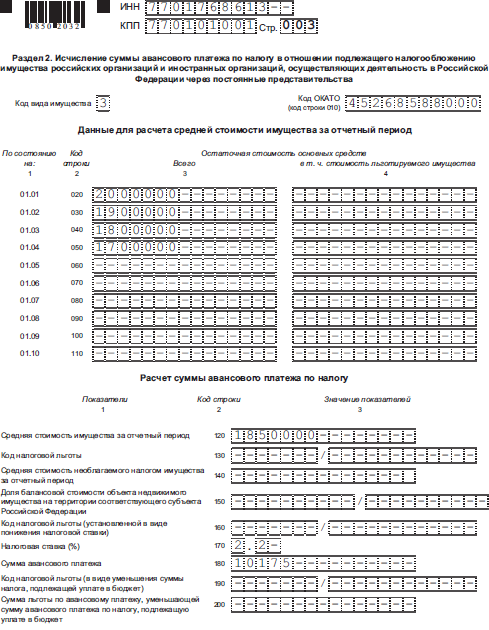

По строке 120 раздела 2 укажите среднюю стоимость имущества, определенную при делении суммы строк 020–080 графы 3 на 7 (на примере расчета за полугодие).

Не забудьте про льготы по движимому имуществу, принятому на учет после 31 декабря 2012 года, и по имуществу участников свободной экономической зоны, созданной в Крыму и г. Севастополе. Однако учтите, что под льготу не подпадает имущество, принятое на учет после 2013 года, если компания получила объект в результате реорганизации или ликвидации, от взаимозависимых лиц. Поэтому налоговики тщательно анализируют, не уклоняется ли компания от уплаты налога по такому имуществу. Если инспекторы предполагают, что фирма с таких основных средств не платит налог, то во время камеральной проверки отчетности потребуют пояснения (письмо ФНС России от 1 июня 2015 г. № БС-4-11/9319 ).

По строке 210 отразите остаточную стоимость всех основных средств по состоянию на 1 октября (если заполняете расчет за 9 месяцев).

Перепроверьте в полугодовом расчете строки 020-080 и 120 раздела 2. Рассмотрим порядок заполнения на примере нескольких ситуаций.

Для покупки дорогого актива компания взяла кредит. Особенно сейчас, когда у многих организаций не хватает оборотных средств. Эти проценты в большинстве случаев не надо включать в базу по налогу на имущество. Но есть одно исключение — инвестиционные активы. То есть основные средства, подготовка к использованию которых требует длительного времени и существенных затрат. В их первоначальную стоимость, а значит и в базу по налогу на имущество, входят, в частности, проценты по кредитам (п. 7 ПБУ 15/2008).

Можно предусмотреть в учетной политике для целей бухучета критерии инвестиционного актива так, чтобы большинство объектов под них не подпадало. Тогда почти все проценты можно будет учитывать отдельно, не завышая первоначальную стоимость основных средств и базу по налогу на имущество. А значит, проценты не попадут в базу, отраженную в разделе 2 расчета. Например, можно установить, что длительным периодом времени для компании является 2 года, а существенные затраты – это 2 млн руб. Это защитит компанию от обвинений в том, что она получила необоснованную налоговую выгоду, и доначислений по налогу.

Основное средство собрали из материалов, полученных в результате реорганизации, ликвидации, от взаимозависимой компании. Налог на имущество платить не нужно, если компания собрала движимое основное средство третьей-десятой амортизационных групп из материалов, полученных после 1 января 2013 года от взаимозависимой организации. К такому выгодному выводу пришли чиновники (письма Минфина России от 5 марта 2015 г. № 03-05-04-01/11797 и ФНС России от 13 марта 2015 г. № ЗН-4-11/4037 ).

Движимые активы третьей-десятой амортизационных групп, принятые на учет с 2013 года, облагаются налогом на имущество, если они получены от «своих» (п. 25 ст. 381 НК РФ ). Чиновники подсказали выгодную для компаний лазейку: нужно принять не сам готовый объект, а материалы, из которых впоследствии будет собрано основное средство. Ведь производственные запасы, из которых изготовлен объект, под налог на имущество не подпадают (ст. 374 НК РФ ). Тогда собранное из этих запасов основное средство не увеличит налог на имущество.

Льготу надо отразить в расчете по авансовому платежу. В строке 130 раздела 2 нужно показать код льготы — 2010257 (письмо ФНС России от 17 декабря 2014 г. № БС-4-11/26159 ). А ниже, в строке 140, должна быть средняя стоимость необлагаемого имущества. Чтобы ее определить, нужно сложить показатели строк 020–080 по графе 4 раздела 2 расчета за полугодие и разделить полученную сумму на 7.

Чтобы не платить налог, надо принять от взаимозависимой компании именно материалы на счет 10. А вот вариант с оборудованием, требующим монтажа, которое учитывается на счете 07 или 08, не сработает, если оно изначально отвечает критериям основного средства: предназначено для использования в производстве в течение срока, превышающего один год, способно приносить доход, стоимость превышает лимит, установленный в компании для малоценного имущества. Льгота в данном случае не применяется, решили чиновники (письмо Минфина России от 30 марта 2015 г. № 03-05-05-01/17289 ).

В том же письме чиновники затронули еще один нюанс. Затраты на модернизацию, реконструкцию, достройку и т. д. увеличивают первоначальную стоимость объекта, если после этого улучшаются его свойства и технические показатели (п. 14, 27 ПБУ 6/01). Из Налогового кодекса РФ не ясно, остается ли у компании льгота после таких мероприятий, если материалы для этих целей передала зависимая организация. Теперь сомнений быть не должно — и в Минфине, и в ФНС России дали положительный ответ: льготу можно продолжать использовать.

Имущество передал зависимый посредник. Продолжая тему движимых активов третьей-десятой амортизационных групп, чиновники из Минфина России сделали еще один важный и выгодный для компаний вывод. Имущество, полученное от зависимого посредника, не подпадает под налог (письмо Минфина России от 30 марта 2015 г. № 03-05-05-01/17304 ).

Товар, поступивший на комиссию, не отражается на балансе посредника, а учитывается за балансом. Например, на счете 004 «Товары, принятые на комиссию». Ведь данное имущество не является собственностью комиссионера. По сути, товар передает сам поставщик. И если он не является зависимой компанией по отношению к комитенту, то покупатель оборудования может воспользоваться льготой, предусмотренной пунктом 25 статьи 381 Налогового кодекса РФ.

Другое дело, если продавец и покупатель — взаимозависимые компании. Надо платить налог с остаточной стоимости движимого имущества, которую компании получили после 1 января 2013 года от взаимозависимой компании. Исключение установлено только для активов первой или второй амортизационной группы.

В регионе налог рассчитывают только по остаточной стоимости основных средств. Тогда в базу не включают стоимость жилых домов и помещений, предназначенных для продажи (п. 1 ст. 374 НК РФ ). Ведь они не учитываются на счете 01 или 03 как объекты основных средств. Для компании это товар или готовая продукция, и отразить такое имущество нужно на счете 41 или 43 соответственно.

В субъекте РФ действует порядок определения налога исходя из кадастровой стоимости. Жилая кадастровая недвижимость облагается налогом, даже если не является основным средством компании (подп. 4 п. 1 ст. 378.2 НК РФ ). Таким образом, если жилой объект регион включил в перечень облагаемых, то налог и авансовые платежи перечислять в бюджет надо. Даже при условии, что компания учла недвижимость как товар.

В расчете по авансовому платежу такой объект необходимо отразить в разделе 3 расчета.

Раздел заполняют и представляют:

По каждому объекту недвижимости заполняют отдельный лист раздела 3. Например, если в одном и том же здании есть несколько помещений, налоговой базой для которых является кадастровая стоимость, заполнять раздел 3 нужно отдельно по каждому из этих помещений.

Налог на имущество организаций уплачивают организации, которые владеют недвижимостью. В статье расскажем, как заплатить налог на имущество организаций за 2016 год и заполнить декларацию по налогу на имущество.

Для начала разберемся, кто должен платить налог на имущество.

Кто должен платить налог на имущество и сдавать декларациюНалог на имущество платят со всей своей недвижимости.

Упрощенцы, вмененщики и ИП на патенте платят налог только с недвижимости, которая включена в кадастровые перечни регионов РФ .

Все организации сами рассчитывают налог и сдают по нему декларации.

Для ИП расчет делает инспекция, она же присылает уведомления на почту. Декларацию ИП не сдают.

Срок уплаты налога на имущество и срок сдачи декларации по налогу на имуществоСрок уплаты налога для ИП — 1 декабря следующего года. То есть налог за 2016 год нужно заплатить по платежке, которая придет на почту, не позднее 1 декабря 2017 года.

Срок уплаты налога на имущество организаций определяется законом региона. В общем случае налог уплачивается в те же сроки, что и сдаются декларации.

Срок сдачи декларации по налогу на имущество за 2016 год — 30 марта 2017 года.

Налог на имущество организаций с 2017 года при УСНПо каким правилам платить налог на имущество для УСН в 2017 году для ООО? По новым правилам некоторые фирмы на УСН платят налог на имущество, если у вас на балансе числятся объекты недвижимого имущества, перечисленные в статье 378.2 НК РФ (их перечень смотрите ниже).

Платить налог на имущество придется в том случае, если эта недвижимость попадет в региональные списки объектов, налог по которым рассчитывается исходя из их кадастровой стоимости . То есть, увеличение налоговой нагрузки возможно только для тех фирм на УСН, которые владеют одним из видов недвижимости, перечисленных в статье 378.2 НК РФ.

Перечень объектов недвижимости. по которым налоговая база определяется как кадастровая стоимость*

Декларацию по налогу на имущество сдают в ИФНС все плательщики налога на имущество, т.е. все организации, у которых имеется объект налогообложения. облагаемый по балансовой или по кадастровой стоимости (п. 1 ст. 373, п. 1 ст. 386 НК РФ).

Рассмотрим порядок заполнения и сдачи годовой декларации по налогу на имущество за 2015 год.

Нулевая декларация по налогу на имущество при отсутствии облагаемого имуществаЕсли у организации нет облагаемого налогом имущества, то она не признается плательщиком налога на имущество и не должна сдавать декларацию (Письмо Минфина от 28.02.2013 N 03-02-08/5904.

Форма представления декларации по налогу на имуществоПо итогам налогового периода - календарного года организации представляют в ИФНС декларацию по налогу на имущество по форме (электронному формату), утвержденной Приказом ФНС от 24.11.2011 N ММВ-7-11/895.

В одной декларации отражается сумма налога (авансового платежа), исчисленная как из балансовой, так и из кадастровой стоимости.

Срок представления декларации по налогу на имуществоДекларацию по налогу на имущество за год (налоговый период) надо сдать не позднее 30 марта года, следующего за отчетным годом (п. 3 ст. 386 НК РФ). Таким образом, декларация за 2015 г. представляется не позднее 30 марта 2016 г.

Количество деклараций по налогу на имуществоСогласно п. 1.2 Порядка заполнения налоговой декларации по налогу на имущество организаций, утвержденного Приказом ФНС России от 24.11.2011 N ММВ-7-11/895 отдельная декларация заполняется для ИФНС по месту нахождения:

- обособленного подразделения (ОП), имеющего отдельный баланс;

- недвижимого имущества, если оно находится вне места нахождения организации или ОП, имеющего отдельный баланс.

Разделы декларации по налогу на имуществоЛюбая декларация по налогу на имущество включает в себя:

- разд. 1, предназначенный для отражения суммы налога, подлежащей уплате в бюджет;

- разд. 2, предназначенный для расчета налога исходя из балансовой стоимости;

- разд. 3, предназначенный для расчета налога исходя из кадастровой стоимости.

В ИФНС надо представить все листы декларации, даже если у Организации нет объектов, которые должны отражаться в разд. 2 или 3.

Порядок заполнения декларации по налогу на имуществоСначала надо заполнить титульный лист, в котором следует указать данные об организации и подаваемой декларации.

Потом заполняется разд. 3, разд. 2 и в конце - разд. 1.

Раздел 3 декларации налогу на имуществоРаздел 3 декларации заполняется по каждому объекту недвижимости, налог по которому исчисляется исходя из кадастровой стоимости (Письмо ФНС от 16.10.2014 N БС-4-11/21488). Соответственно, надо заполнить столько разд. 3, сколько у Организации таких объектов недвижимости.

Если недвижимости, облагаемой исходя из кадастровой стоимости, у Организации нет, то в разд. 3 проставляются прочерки во всех полях, кроме ИНН, КПП, Стр. (п. 2.4 Порядка заполнения декларации).

Если недвижимость принадлежала организации не в течение всего года, то в строке 090 указывается коэффициент, определяемый как отношение числа полных месяцев, в течение которых объект был в собственности, к 12 (п. 5 ст. 382 НК РФ, пп. 8 п. 6.2 Порядка заполнения декларации).

При этом месяц, в котором зарегистрировано возникновение или прекращение права собственности на объект, принимается за полный (Письма ФНС от 05.10.2015 N БС-4-11/17326@, от 23.03.2015 N БС-4-11/4606@).

Например, если право собственности на недвижимость зарегистрировано 30 октября 2015 года, то в строке 090 делается запись 3/12.

Раздел 2 декларации налогу на имуществоРазделов 2 в декларации может быть несколько.

Например, в случае, когда у Организации на территории, подконтрольной одной ИФНС, два здания с разными кодами ОКТМО, нужно заполнить два разд. 2. Если к тому же в отношении части имущества установлена пониженная ставка налога, то следует заполнить еще один разд. 2.

В строке 270 разд. 2 указывается остаточная стоимость всех основных средств организации, кроме земельных участков, в том числе:

- ОС, включенных в первую или во вторую амортизационную группу (Письмо ФНС от 07.08.2015 N БС-4-11/13906@);

- объектов, облагаемых исходя из кадастровой стоимости;

- имущества, числящегося на балансе ОП.

При этом если Организация отчитывается по месту нахождения и организации, и ОП, то в обеих декларациях показатель строки 270 разд. 2 будет одним и тем же (Письмо ФНС от 08.05.2014 N БС-4-11/8871).

Раздел 1 декларации налогу на имуществоВ разд. 1 декларации для отражения суммы налога к уплате (к уменьшению) по соответствующему коду ОКТМО предусмотрено шесть блоков строк 010 - 040, в которых указываются:

- в строке 010 - код ОКТМО, по которому уплачивается налог;

- в строке 020 - КБК 182 1 06 02010 02 1000 110;

- в строке 030 - сумма налога к уплате;

- в строке 040 - сумма налога к уменьшению.

Если по одному коду ОКТМО рассчитывается налог на имущество, исходя как из балансовой, так и из кадастровой стоимости, то в строке 030 разд. 1 декларации указывается общая сумма налога к уплате. Она складывается из двух сумм (п. 4.2 Порядка заполнения декларации, Письмо ФНС от 08.05.2014 N БС-4-11/8876):

- суммы налога, исчисленного исходя из балансовой стоимости имущества с таким же кодом ОКТМО;

- суммы налога, исчисленного исходя из кадастровой стоимости имущества с таким же кодом ОКТМО.

Организация имеет в собственности легковой автомобиль, а также здание магазина и складской ангар. Эти объекты расположены по месту нахождения организации в одном субъекте РФ.

Здание магазина по состоянию на 1 января 2015 г. включено в перечень объектов, в отношении которых налоговая база определяется как кадастровая стоимость. Его кадастровая стоимость на эту дату составляет 20 млн руб. Остаточная стоимость здания по состоянию на 31 декабря 2015 г. - 12,5 млн руб.

Складской ангар в вышеуказанный перечень не включен, поэтому налоговая база по нему определяется в общем порядке исходя из среднегодовой стоимости.

Автомобиль был принят на учет до 1 января 2013 г. Следовательно, он является объектом налогообложения по налогу на имущество организаций, и пп. 8 п. 4 ст. 374 НК РФ на него не распространяется. Налоговая база по нему определяется исходя из среднегодовой стоимости.

Остаточная стоимость, руб.

По состоянию на:

Сумма авансового платежа по имуществу, в отношении которого налог определяется исходя из среднегодовой стоимости, указанная в налоговом расчете по авансовому платежу в строке 180 разд. 2, по итогам:

- I квартала 2015 г. - 10 742 руб.;

- полугодия 2015 г. - 10 544 руб.;

- девяти месяцев 2015 г. - 10 346 руб.

Сумма авансового платежа по имуществу, в отношении которого налог определяется исходя из кадастровой стоимости, указанная по строке 090 разд. 3 расчета по авансовому платежу, по итогам I квартала, полугодия и девяти месяцев 2015 г. равна 45 000 руб.

Никаких льгот по налогу на имущество организация не имеет. Ставка налога на имущество - 2,2%, а в отношении объектов недвижимого имущества, налоговая база по которым определяется как их кадастровая стоимость, - 0,9%.

В этом разделе определяется налоговая база исходя из среднегодовой стоимости имущества. Остаточная стоимость основных средств по состоянию на первое число каждого месяца года отражается по строкам 020 - 130, а остаточная стоимость на последнее число последнего месяца года - по строке 140. По каждой из этих строк в графе 3 показывается остаточная стоимость основных средств, признаваемых объектом налогообложения, а в графе 4 - стоимость льготируемого имущества. Поскольку льгот у компании нет, графа 4 останется пустой, а в графе 3 строк 020 - 140 будут указаны следующие значения:

- строка 020 - 1 989 000 руб. (800 000 руб. + 1 189 000 руб.);

- строка 030 - 1 965 000 руб. (787 000 руб. + 1 178 000 руб.);

- строка 040 - 1 941 000 руб. (774 000 руб. + 1 167 000 руб.);

- строка 050 - 1 917 000 руб. (761 000 руб. + 1 156 000 руб.);

- строка 060 - 1 893 000 руб. (748 000 руб. + 1 145 000 руб.);

- строка 070 - 1 869 000 руб. (735 000 руб. + 1 134 000 руб.);

- строка 080 - 1 845 000 руб. (722 000 руб. + 1 123 000 руб.);

- строка 090 - 1 821 000 руб. (709 000 руб. + 1 112 000 руб.);

- строка 100 - 1 797 000 руб. (696 000 руб. + 1 101 000 руб.);

- строка 110 - 1 773 000 руб. (683 000 руб. + 1 090 000 руб.);

- строка 120 - 1 749 000 руб. (670 000 руб. + 1 079 000 руб.);

- строка 130 - 1 725 000 руб. (657 000 руб. + 1 068 000 руб.);

- строка 140 - 1 701 000 руб. (644 000 руб. + 1 057 000 руб.).

Строка 141 является справочной. В ней записывается остаточная стоимость недвижимого имущества по состоянию на 31 декабря 2015 г. В нашем случае значение в этой строке будет равно 1 057 000 руб. (остаточная стоимость складского ангара).

Среднегодовая стоимость имущества за налоговый период показывается по строке 150. В соответствии с п. 4 ст. 376 НК РФ она определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества (без учета имущества, налоговая база в отношении которого определяется как его кадастровая стоимость) на первое число каждого месяца налогового периода и последнее число налогового периода, на количество месяцев в налоговом периоде, увеличенное на единицу.

То есть нужно сложить значения строк 020 - 140 и разделить полученную величину на 13:

(1 989 000 руб. + 1 965 000 руб. + 1 941 000 руб. + 1 917 000 руб. + 1 893 000 руб. + 1 869 000 руб. + 1 845 000 руб. + 1 821 000 руб. + 1 797 000 руб. + 1 773 000 руб. + 1 749 000 руб. + 1 725 000 руб. + 1 701 000 руб.). 13 = 1 845 000 руб.

Строки 160, 170 и 180 предусмотрены для отражения в них кода налоговой льготы, среднегодовой стоимости не облагаемого налогом имущества и доли балансовой стоимости объекта недвижимости на территории соответствующего субъекта РФ. Поскольку у организации в нашем примере нет льготируемого имущества и вся принадлежащая ей недвижимость расположена на территории одного субъекта РФ, строки 160, 170, 180 остаются пустыми.

В строке 190 определяется налоговая база. Формула для ее расчета зависит от кода вида имущества, указываемого по строке 001 разд. 2. Его значение берется из Приложения 5 к Порядку заполнения декларации.

Если, как в нашем примере, все имущество организации расположено в РФ на территории одного субъекта, организация не является резидентом особой экономической зоны в Калининградской области, у нее нет имущества, входящего в состав Единой системы газоснабжения, железнодорожных путей общего пользования, магистральных трубопроводов и линий электропередачи, по строке 001 разд. 2 указывается код "3". В этом случае налоговая база исчисляется как разность значений строк 150 и 170 (пп. 8 п. 5.3 Порядка заполнения декларации).

В нашем примере строка 170 пустая, поэтому значение по строке 190 будет равно значению по строке 150:

1 845 000 руб. = 1 845 000 руб. - 0 руб.

Строка 200 предусмотрена для кода налоговой льготы, установленной в виде пониженной налоговой ставки. В нашем случае она останется пустой, поскольку компания льготные ставки не использует.

По строке 210 указывается ставка налога - 2,2%.

Сумма налога за налоговый период отражается в строке 220. Она рассчитывается как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период (п. 1 ст. 382 НК РФ). То есть значение строки 210 нужно умножить на показатель строки 190:

1 845 000 руб. x 2,2% = 40 590 руб.

В строке 230 записывается сумма авансовых платежей, исчисленных по окончании отчетных периодов (I квартал, полугодие, девять месяцев). Данные значения берутся из соответствующих налоговых расчетов по авансовому платежу по налогу на имущество организаций (из строки 180 разд. 2).

В нашем примере эта величина составит:

31 632 руб. = (10 742 руб. + 10 544 руб. + 10 346 руб.).

По строкам 240, 250 и 260 показываются код и сумма налоговой льготы, уменьшающей сумму налога, подлежащую уплате в бюджет, и сумма налога, уплаченная за пределами РФ. Поскольку у организации нет льгот и налог за пределами РФ она не уплачивала, эти строки останутся пустыми.

По строке 270 отражается остаточная стоимость основных средств по состоянию на 31 декабря налогового периода. В нашем случае значение по этой строке будет равно сумме остаточных стоимостей на 31 декабря 2015 г. автомобиля, складского ангара и здания магазина:

14 201 000 руб. = 644 000 руб. + 1 057 000 руб. + 12 500 000 руб.

Этот раздел заполняется по объектам недвижимого имущества, налоговой базой в отношении которых признается кадастровая стоимость.

Обратите внимание, что в разделе показывается расчет налога по одному объекту недвижимости. Это следует из положений пп. 1 и 2 п. 6.2 Порядка заполнения декларации. То есть разд. 3 декларации будет столько, сколько у организации имеется объектов недвижимости, по которым налог считается исходя из кадастровой стоимости.

В рассматриваемом нами примере такой объект у организации один - здание магазина. Поэтому разд. 3 декларации тоже будет только один.

В строке 014 организация отразит кадастровый номер здания магазина, а в строке 020 его кадастровую стоимость на 1 января 2014 г. - 20 000 000 руб.

Строка 025 предусмотрена для отражения кадастровой стоимости, не облагаемой налогом. В нашем случае она останется пустой, так как налогом облагается вся кадастровая стоимость здания магазина.

Строки 030, 035 предназначены для указания инвентаризационной стоимости недвижимости. Их заполняют только иностранные организации (пп. 2 п. 6.2 Порядка заполнения декларации). Поэтому в нашем примере в них будут прочерки.

В строках 040 и 070 проставляются коды налоговых льгот. Так как у организации льгот нет, эти строки будут пустыми.

Строка 050 заполняется, когда объект недвижимости имеет фактическое место нахождения на территориях разных субъектов РФ либо на территории субъекта РФ и в территориальном море РФ (на континентальном шельфе РФ или в исключительной экономической зоне РФ) (пп. 4 п. 6.2 Порядка заполнения декларации). Так как все недвижимое имущество организации расположено на территории одного субъекта РФ, эта строка остается пустой.

По строке 060 показывается налоговая база. Она представляет собой разность значений строк 020 и 025 (пп. 5 п. 6.2 Порядка заполнения декларации). Поскольку строка 025 у нас пустая, значение по строке 060 будет равно значению по строке 020, то есть 20 000 000 руб.

В строке 080 указывается налоговая ставка. В нашем случае это 0,9%.

Сумма налога за налоговый период, отражаемая по строке 100, представляет собой произведение значений строк 060 и 080, деленное на 100 (пп. 8 п. 6.2 Порядка заполнения декларации):

180 000 руб. = 20 000 000 руб. x 0,9. 100.

Сумма авансовых платежей, исчисленная за отчетные периоды, которую нужно указать по строке 110, представляет собой сумму строк 090 разд. 3 налоговых расчетов по авансовому платежу за отчетные периоды 2014 г.

135 000 руб. = 45 000 руб. + 45 000 руб. + 45 000 руб.

Строки 120 и 130 останутся незаполненными, поскольку у организации нет льгот.

В этом разделе показывается сумма налога, подлежащая уплате в бюджет.

Он состоит из нескольких блоков строк 010 - 040. Поскольку налог на имущество организация уплачивает в одном месте (по месту своего местонахождения), она заполнит только один блок этих строк, а остальные будут пустыми (в них ставится прочерк).

В строке 010 организация отразит код ОКТМО, а по строке 030 - код бюджетной классификации.

Сумма налога, подлежащая уплате в бюджет, показывается по строке 030. Она представляет собой разницу между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.

Ее значение в нашем примере, исходя из правил, установленных в пп. 3 п. 4.2 Порядка заполнения декларации, будет рассчитываться по формуле:

(строка 220 разд. 2 - строка 230 разд. 2) + (строка 100 разд. 3 - строка 110 разд. 3).

Подставив в нее соответствующие значения, получим:

53 958 руб. = (40 590 руб. - 31 632 руб.) + (180 000 руб. - 135 000 руб.).

По строке 040 указывается сумма налога, исчисленная к уменьшению по итогам налогового периода. В нашем случае эта строка не заполняется, поскольку значение строки 030, подсчитанное по алгоритму, указанному в пп. 3 п. 4.2 Порядка заполнения декларации, положительно (пп. 4 п. 4.2 Порядка заполнения декларации).

Рекомендуйте статью коллегам: