Категория: Бланки/Образцы

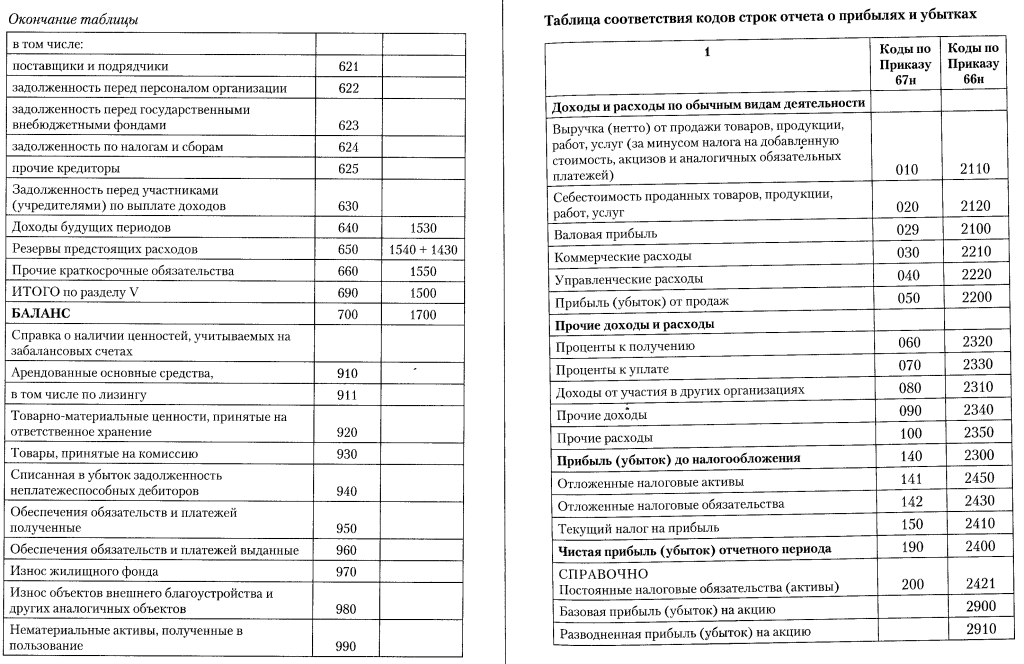

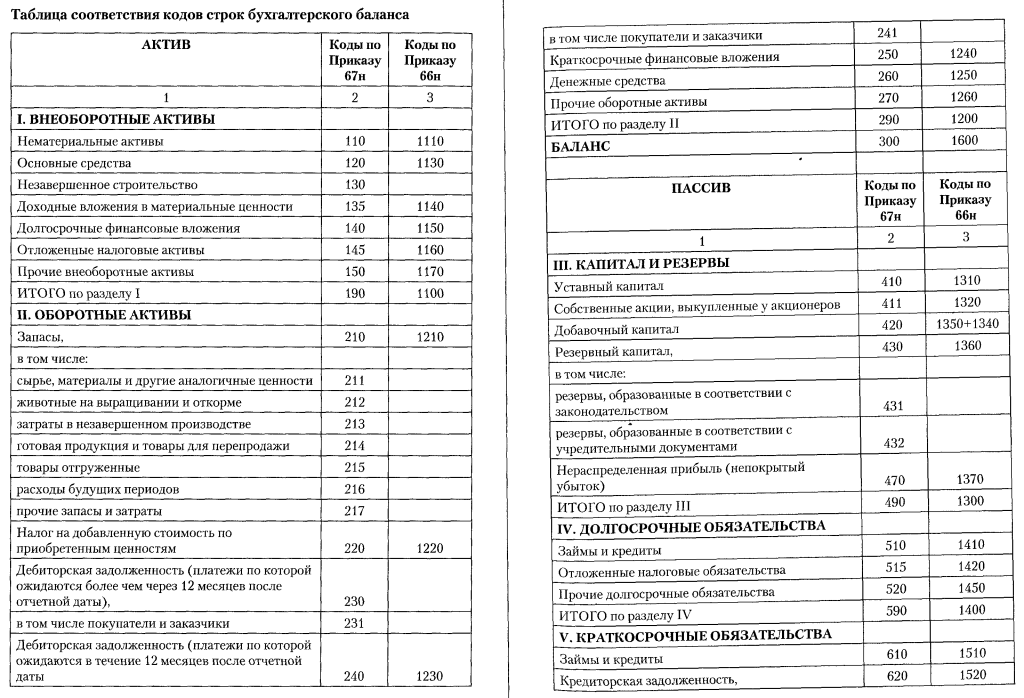

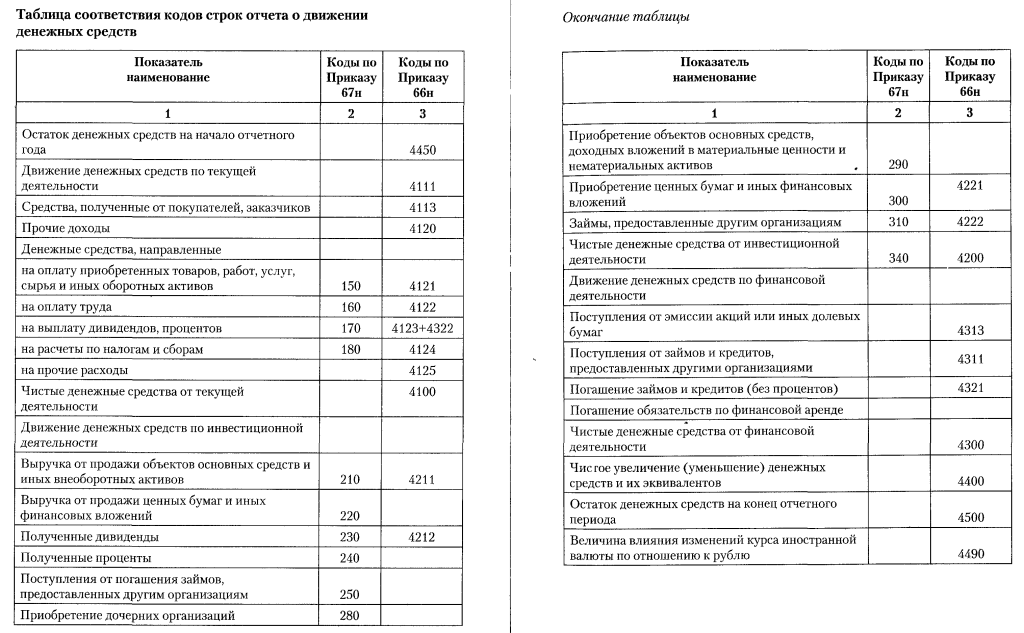

Если у вас есть старенькые данные, и для вас необходимо сделать новейшую отчштность, которые составлены по данной нам форме баланса и отчшта о прибылях и убытках, воспользуйтесь вот данной для нас статьей: перевод старенькой отчштности компании в новейшие формы бухгалтерской денежной отчштности. Скопировать таблицы в excel; открыть ваш баланс и отчшт о денежных результатах, заполнить старенькый баланс и отчшт о прибылях и убытках, пользуясь рисунками из данной нам статьи. Ежели у вас старенькый баланс и отчшт о прибылях и убытках, сделайте так: баланс и отчшт о денежных результатах, а для вас необходимо перевести их в новейший вид. Таблицами соответствия кодов строк форм бухгалтерской отчетности, обозначенными приказом минфина от 02.07.2010 №66н, составленной по требованиям приказа минфина №67н, с кодами строк. Ежели для вас необходимы новейшие формы баланса и отчшта, формы бухгалтерского баланса и отчшта о прибылях и убытках, которые действовали до 2011 года, на данной для нас страничке. Скопируйте таблицы в excel; откройте вашу старенькую отчштность, пользуясь рисунками из статьи, заполните новейшую отчштность. Ежели для вас необходимы новейшие формы баланса и отчшта о денежных результатах, их можно взять здесь. баланс и отчшт о денежных результатах. Достаточно нередко возникает необходимость перевести баланс и отчшт о прибылях и убытках из старенькой формы которая действовала до 2011 года включительно в новейшую, достаточно нередко возникает необходимость перевести баланс и отчшт о прибылях и убытках из старенькой формы которая действовала до 2011 года включительно в новейшую форму. Данные для денежного анализа. Ежели у вас есть новейший баланс и отчшт о денежных результатах, а для вас необходимо перевести их в старенькый вид, то для вас нужно: старенькый баланс и отчшт о прибылях и убытках.

Баланс старой формыБаланс старой формы

Группа: Пользователь

Сообщений: 6

Регистрация: 04.02.2012

Пользователь №: 15626

Спасибо сказали: 1 раз(а)

* I вариант (традиционный) - статья "Налог на добавленную стоимость по приобретенным ценностям" включается в состав группы "Запасы", II вариант (рекомендуемый) - статья "Налог на добавленную стоимость по приобретенным ценностям" присоединяется к группе "Дебиторская задолженность и прочие оборотные активы".

Обоснование на предмет применения того или иного варианта расчета представлено ниже.

В аналитическом балансе сохраняется общая балансовая модель:

.

.

Рассмотрим подробнее основные корректировки, которые должны выполняться в отношении новой формы баланса с позиции внешнего анализа:

- сохраняется действовавшая и ранее корректировка по исключению из разд. V "Краткосрочные обязательства" пассива бухгалтерского баланса статьи "Доходы будущих периодов" с присоединением указанных по ней сумм к собственному капиталу (с аналитической точки зрения данная статья представляет собой потенциальный собственный капитал). На основании выполнения указанной корректировки величина собственного капитала определяется как чистые активы организации;

- статьи "Оценочные обязательства", "Прочие обязательства" разд. V присоединяются (приравниваются) к кредиторской задолженности;

- в совместную аналитическую группу объединяются статьи "Денежные средства и денежные эквиваленты" и "Краткосрочные финансовые вложения (за исключением денежных эквивалентов)";

- статья "Прочие оборотные активы" включается в состав дебиторской задолженности (по аналогии с кредиторской задолженностью);

- статья "Налог на добавленную стоимость по приобретенным ценностям" во всех ранее предлагаемых методиках построения аналитического баланса присоединялась к группе "Запасы".

Однако сейчас эта позиция, на наш взгляд, не совсем правомерна, хотя традиционно налог на добавленную стоимость (НДС) присоединялся к указанной группе, поскольку сумма по данной статье преимущественно формировалась за счет "входящего" НДС по приобретенным запасам (сырью, материалам и т.п.).

В связи с изменением в 2006 г. порядка зачета (возмещения из бюджета) НДС в настоящее время по данной статье отражается преимущественно "входящий" НДС по приобретенным основным средствам, не введенным в эксплуатацию, и по имуществу, полученному в лизинг. В связи с этим отражение в аналитическом балансе статьи "Налог на добавленную стоимость по приобретенным ценностям" в составе группы "Запасы" утрачивает прежний аналитический смысл. Учитывая современное экономическое содержание этой статьи, на наш взгляд, более целесообразно присоединять ее к прочим оборотным активам, т.е. отражать во второй группе аналитического баланса "Дебиторская задолженность и прочие оборотные активы".

В предлагаемой методике построения аналитического баланса отражены оба варианта расчета в отношении статьи "Налог на добавленную стоимость по приобретенным ценностям":

I вариант (традиционный) - НДС по приобретенным ценностям включается в состав группы "Запасы";

II вариант (рекомендуемый) - НДС по приобретенным ценностям присоединяется к группе "Дебиторская задолженность и прочие оборотные активы".

Решение о применении того или иного варианта должно приниматься аналитиком самостоятельно, исходя из конкретной ситуации.

В рамках внутреннего анализа возможно выполнение следующих дополнительных корректировок:

- присоединение долгосрочной дебиторской задолженности (платежи по которой ожидаются более чем через 12 мес. после отчетной даты) к внеоборотным активам;

- исключение из состава оборотных активов (конкретно - из дебиторской задолженности) суммы задолженности участников (учредителей) по вкладам в уставный капитал с уменьшением на ту же сумму собственного капитала и валюты баланса. Эта важная корректировка целесообразна еще и потому, что она предусмотрена официальной методикой расчета чистых активов;

- исключение из состава запасов остатка по счету "Товары отгруженные" с присоединением его в аналитическом балансе к дебиторской задолженности.

Эти дополнительные корректировки, как уже отмечалось, могут быть выполнены, если соответствующие показатели будут представлены в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках либо будут получены из данных внутреннего учета.

На основании выполнения первой основной корректировки величина собственного капитала в аналитическом балансе (представленная суммой итога разд. III "Капитал и резервы" бухгалтерского баланса и статьи "Доходы будущих периодов") определяется как чистые активы организации, уточненную методику расчета которых целесообразно рассмотреть в соответствии с той бухгалтерской информацией, которая отражается в новых формах отчетности, и новой кодировкой ее статей.

Чистые активы по-прежнему отражаются в отчете об изменениях капитала (по Стр. 3600 разд. 3 "Чистые активы"). По экономическому содержанию чистые активы показывают стоимость имущества организации, которое свободно от долговых обязательств, т.е. сформировано за счет реального собственного капитала (стоимость имущества, принадлежащего собственникам организации, на которое они могут потенциально рассчитывать в случае ликвидации организации после покрытия всех ее долгов).

В практической деятельности расчет чистых активов ведется в основном для того, чтобы контролировать величину уставного капитала. В соответствии с законодательством РФ в акционерных обществах и обществах с ограниченной ответственностью по окончании второго и каждого последующего финансового года чистые активы сопоставляются с величиной уставного капитала и не могут быть меньше его. В противном случае общество должно объявить и зарегистрировать уменьшение своего уставного капитала до уровня чистых активов. Экономический смысл этой операции состоит в том, что если в результате неэффективной деятельности (убыточности) реальный собственный капитал окажется меньше тех собственных средств, которые были авансированы в предприятие в виде уставного капитала при его организации, то это противоречие требует приведения данных показателей в соответствие. Если же стоимость чистых активов окажется меньше определенного законом минимального размера уставного капитала (в настоящее время для открытых акционерных обществ он составляет 100 тыс. руб. для закрытых акционерных обществ и обществ с ограниченной ответственностью - 10 тыс. руб.), то согласно п. 4 ст. 90 Гражданского кодекса РФ (ГК РФ) и п. 6 ст. 35 Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах", организация подлежит ликвидации.

При этом необходимо отметить, что ликвидация коммерческих организаций осуществляется по законодательству о банкротстве. Однако величина чистых активов в действующем Федеральном законе от 26.10.2002 N 127-ФЗ "О несостоятельности (банкротстве)" не рассматривается в качестве условия или признака банкротства, а имеет лишь такое же справочно-информационное значение, как и другие финансовые показатели организации, т.е. указанные положения данного Федерального закона противоречат нормам действующего ГК РФ.

Порядок расчета чистых активов установлен приказом Минфина России и ФКЦБ России от 29.01.2003 N 10н/03-6/пз "Об утверждении Порядка оценки стоимости чистых активов акционерных обществ" (далее - приказ N 10н/03-6/пз). Указанный порядок расчетов применим также к обществам с ограниченной ответственностью и, в принципе, - к коммерческим предприятиям других организационно-правовых форм. В соответствии с данным приказом стоимость чистых активов определяется как разница между суммой активов, принимаемых к расчету, и суммой пассивов, принимаемых к расчету.

Поскольку в связи с утверждением новых форм бухгалтерской отчетности в данный документ не были внесены изменения, то предполагается, что общие правила расчета чистых активов не изменились. В настоящей статье представлен уточненный порядок определения их величины, исходя из содержания новой формы бухгалтерского баланса, утвержденной приказом N 66н.

Таблицами соответствия кодов строк форм бухгалтерской отчетности, составленной по требованиям приказа минфина №67н, с кодами строк, обозначенными приказом минфина от 02.07.2010 №66н. Ежели для вас необходимы новейшие формы баланса и отчшта о денежных результатах, их можно взять здесь. баланс и отчшт о денежных результатах. Достаточно нередко возникает необходимость перевести баланс и отчшт о прибылях и убытках из старенькой формы которая действовала до 2011 года включительно в новейшую, достаточно нередко возникает необходимость перевести баланс и отчшт о прибылях и убытках из старенькой формы которая действовала до 2011 года включительно в новейшую форму. Эффект денежного рычага, расчшт онлайн. Анализ движения валютных средств и валютных потоков. Скопируйте таблицы в excel; откройте вашу старенькую отчштность, пользуясь рисунками из статьи, заполните новейшую отчштность. Ежели у вас старенькый баланс и отчшт о прибылях и убытках, а для вас необходимо перевести их в новейший вид, сделайте так: баланс и отчшт о денежных результатах. Характеристики и коэффициенты денежного анализа. Ежели у вас есть новейший баланс и отчшт о денежных результатах, а для вас необходимо перевести их в старенькый вид, то для вас нужно: старенькый баланс и отчшт о прибылях и убытках. Скопировать таблицы в excel; открыть ваш баланс и отчшт о денежных результатах, пользуясь рисунками из данной статьи, заполнить старенькый баланс и отчшт о прибылях и убытках. Анализ и оценка банкротства. Денежный анализ экономной организации. К огорчению, потому переделывать баланс и отчшт о прибылях и убытках в современную форму придштся вручную, комфортного метода для такового перевода старенькой отчштности в новейшую и обратно отыскать не вышло. Ежели для вас необходимы новейшие формы баланса и отчшта, которые действовали до 2011 года, на данной для нас страничке, формы бухгалтерского баланса и отчшта о прибылях и убытках. Как определяются и что значат характеристики рентабельности.

Старая форма балансаСтарая форма баланса

Группа: Пользователь

Сообщений: 8

Регистрация: 15.01.2013

Пользователь №: 14857

Спасибо сказали: 0 раз(а)

Амелия Попова (Мск)

Амелия Попова (Мск)Антон Ильин

Баланс не примут по старой форме. Пошлите пока не поздно на новой форме.

Инна Богданова

напишут письмо: в течение 5 дней заменить. не замените - штраф за несданную. А что проблема нормальный бланк отправить? Первый раз ичего не было, а другой раз переделывала.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Дарья Орлова (Москва)

Дарья Орлова (Москва)Антон Ильин

При чем тут сдача баланса и выплата дивидендов? Выплата привязана только к решению участников общества о распределении прибыли и ни к чему больше.

Инна Богданова

а у вас по старой форме и не примут Форма уе вышла..Так что отчитывайтесь по новой..

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Демид Алексеев (Мск)

Демид Алексеев (Мск)Антон Ильин

старая форма-какого года? их много старых форм!

Инна Богданова

Насколько старая? старая за какой год? за 3 год здесь. по центру внизу нажмете "Архив форм" - откроются старые бланки в том числе и за 3 год.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Артемий Фёдоров (Мск)

Артемий Фёдоров (Мск)Антон Ильин

Для расчета Кэ финансовой устойчивости оборотные активы ненужны. Кзс = (стр. 590 + стр. 690 - стр. 640 - стр. 650)/(стр. 490 + стр. 640 + стр. 650) ф. 1 Если по старой форме баланса или К = (Собственный капитал + Долгосрочные.

Инна Богданова

Собственные средства - это что за термин, я не знаю.такого

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Надежда Андреева (Москва)

Надежда Андреева (Москва)Антон Ильин

Ст.3 и ст.4 - это столбцы баланса - на начало отчетного периода и на конец отчетного периода соответственно. Но это старая форма баланса, т.к. с 2011 года применяется форма, утв.Приказом Минфина РФ от 2 июля 2010 г. N 66н "О формах.

Инна Богданова

А зачем ст.3 и ст.4. Тут ведь важнее суть самого показателя: балансовая стоимость нематриальных активов= первоначальная -амортизация. А это значит статья 3 и 4 Инструкции по заполнеию баланса.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

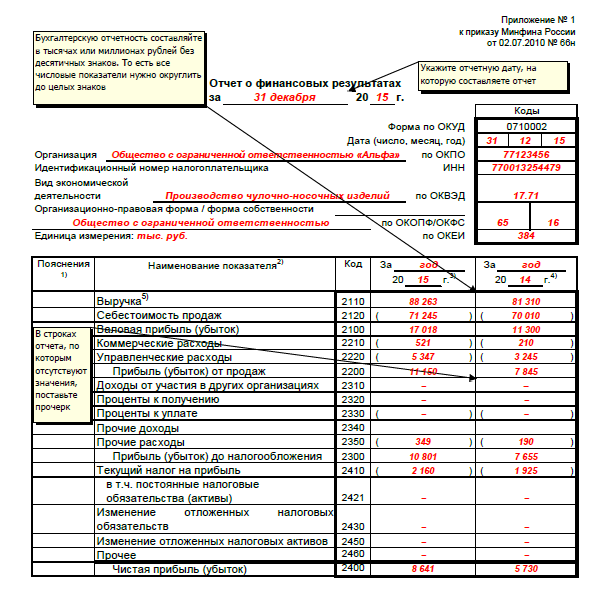

На формах бухгалтерской отчетности, представляемой организацией в соответствующие адреса, обязательно наличие следующих данных:

наименование составляющей части бухгалтерской отчетности;

указание отчетной даты, по состоянию на которую составлена бухгалтерская отчетность, или отчетного периода, за который составлена бухгалтерская отчетность ("на ____________ 200__ г.", "за ____________ 200__ г.");

организация (указывается полное наименование юридического лица (в соответствии с учредительными документами, зарегистрированными в установленном порядке);

идентификационный номер налогоплательщика (ИНН) (указывается присвоенный налоговым органом в установленном порядке идентификационный номер налогоплательщика);

вид деятельности (указывается вид деятельности, который признается основным в соответствии с требованиями нормативных документов, утверждаемых Государственным комитетом Российской Федерации по статистике);

организационно-правовая форма/форма собственности (указывается организационно-правовая форма организации согласно Классификатору организационно-правовых форм хозяйствующих субъектов (ОКОПФ) и код собственности по Классификатору форм собственности (ОКФС);

единица измерения (указывается формат представления числовых показателей: тыс. руб. - код по ОКЕИ 384; млн.

На некоторых компьютерах возникают проблемы как с сохранением данных из таблиц, так и с отправкой их на почту. Алгоритм решения этого вопроса довольно прост: нужно…

Агрегированный баланс - это способ упростить внешний вид бухгалтерского баланса, сделать его компактней,форма балансового отчета, предназначенная для управленческого анализа Для удобства чтения данных и проведения…

Общий внешний вид обновлённых форм баланса и отчёта о прибылях и убытках (сейчас он называется отчёт о финансовых результатах), которые действуют, начиная с 2011 года,…

Прогнозирование вероятности банкротства на основе модели Таффлера, Тишоу В 1977 г. британские ученые Р. Таффлер и Г. Тишоу апробировали подход Альтмана на основе данных 80…

На сайте anfin.ruвы можете выполнить две задачи: Во-первых, вы можете провести финансовый анализ онлайн А во-вторых, ниже на этой странице описаны все виды анализа, которые…

Данный онлайн-калькулятор предназначен, для того чтобы оперативно определить тенденции, существующие в финансовых результатах, активах и пассивах коммерческого предприятия.

На начало отчетного года

На конец отчетного периода

I. Внеоборотные активы

патенты, лицензии, товарные знаки (знаки обслуживания), иные аналогичные с перечисленными права и активы

деловая репутация организации

земельные участки и объекты природопользования

здания, машины и оборудование

Доходные вложения в материальные ценности (03, 02)

имущество для передачи в лизинг

имущество, предоставляемое по договору проката

Долгосрочные финансовые вложения (58, 59)

инвестиции в дочерние общества

инвестиции в зависимые общества

инвестиции в другие организации

займы, предоставленные организациям на срок более 12 месяцев

прочие долгосрочные финансовые вложения

Прочие внеоборотные активы

Итого по разделу I

На начало отчетного года

На конец отчетного периода

II. Оборотные активы

сырье, материалы и другие аналогичные ценности (10, 14, 16)

животные на выращивании и откорме (11)

затраты в незавершенном производстве (издержках обращения) (20, 21,

готовая продукция и товары для перепродажи (16, 41, 43)

расходы будущих периодов (97)

прочие запасы и затраты

Налог на добавленную стоимость по приобретенным ценностям (19)

Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты)

покупатели и заказчики (62, 63, 76)

векселя к получению (62)

задолженность дочерних и зависимых обществ

Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты)

покупатели и заказчики (62, 63, 76)

векселя к получению (62)

задолженность дочерних и зависимых обществ

задолженность участников (учредителей) по взносам в уставный капитал (75)

Краткосрочные финансовые вложения (58, 59, 81)

займы, предоставленные организациям на срок менее 12 месяцев

собственные акции, выкупленные у акционеров

прочие краткосрочные финансовые вложения

прочие денежные средства (55, 57)

Прочие оборотные активы

Итого по разделу II

БАЛАНС (сумма строк 190 + 290)

На начало отчетного года

На конец отчетного периода

Заполнение бухгалтерского баланса: титульный лист

В верхней строке отмечаем отчетную дату, на которую составляем баланс (к примеру, в текущем году это будет «31 декабря 2010»). Затем указываем полное или сокращенное (как прописано в уставных документах) название организации, ИНН налогоплательщика и вид деятельности (утверждается органами гос. статистики).

Далее указываем код организационно-правовой формы организации и код собственности по соответствующим классификаторам ОКОПФ и ОКФС. Выбираем удобную единицу измерения и указываем её код (384- тыс. руб.; 385- млн.руб.). В строке «Местонахождение (адрес)» указываем юридический адрес организации.

В строке «Дата утверждения» устанавливаем дату для годовой отчетности. В строке «Дата отправки/принятия» ставится конкретная дата отправки бухгалтерской отчетности (по почте, e-mail и др.) или дату фактической передачи баланса по принадлежности.

Переходим к самой таблице.

Бланк бухгалтерского баланса имеет пять разделов: два из них относятся к активам предприятия, остальные - к пассивам.

Во всех пустых графах баланса ставятся прочерки.

Сначала в графу 3 записывают по счетам бухучета сальдо на начало года.

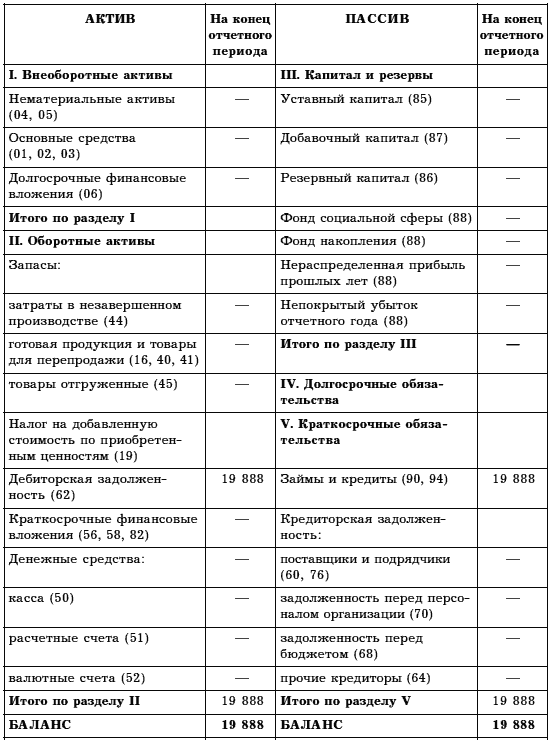

Форма старого бухгалтерского баланса Тем не менее, любое предприятие может самостоятельно разработать удобную в применении форму бухгалтерского баланса, сохранив при этом, все необходимые графы и разделы, утвержденные в типовой форме.

бухгалтерский баланс НА БЛАНКЕ УСТАНОВЛЕННОЙ ФОРМЫ, отразить операции на счетах. а тут выложена старая форма, которую в налоговой НЕ принимают".

То есть если бухгалтерский баланс за I квартал вы сдадите по старой форме, а годовую отчетность по новой форме, установленной приказом № 66н, то нарушается данный принцип поддержания принятой формы

Форма 1 «Бухгалтерский баланс». Форма 1 «Бухгалтерский баланс».

При разработке и принятии формы бухгалтерского баланса (форма №1) рекомендуется применять коды итоговых строк и коды строк разделов и групп статей, приведенных в образце его формы баланса.

Тема: У кого есть старый бухгалтерский баланс и форма №5 отчет №2 откликнитесь! У кого есть старый бухгалтерский баланс и форма №5 отчет №2 откликнитесь!

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность (в том числе и бланк Бухгалтерского баланса (форма ф-1)) в бумажном и электронном виде формируются в MS Excel

В соответствии с Приказом Минфина с отчета за 2011 год введены новые формы бухгалтерского баланса.

Согласно пункту 17 ПБУ 14/2000, этот срок равен времени действия патента, свидетельства или же времени, за которое предполагается получать доход от данного нематериального актива. Если же вы решили амортизировать такой актив пропорционально объему продукции, то нужно определить количество товаров, которые планируется получить при его использовании.

Если срок полезного использования нематериального актива определить нельзя, тогда этот срок равен 20 годам. Правда, он не может превышать срок деятельности организации. Это также установлено пунктом 17 ПБУ 14/2000.

Следует обратить внимание на то, что пункт 21 ПБУ 14/2000 установил два способа, которыми амортизационные отчисления можно отражать в учете. Это:

- накопление амортизации на отдельном счете;

- уменьшение первоначальной стоимости объекта на сумму начисленной амортизации.

Если предприятие накапливает амортизацию на отдельном счете, то из дебетового сальдо счета 04 «Нематериальные активы» надо вычесть кредитовое сальдо счета 05 «Амортизация нематериальных активов» и указать результат в балансе.

Одинаково в старой и новой формах: по строке 110 Бухгалтерского баланса отражают остаточную стоимость всех нематериальных активов, которые принадлежат организации.