Категория: Бланки/Образцы

Одно из немногих пособий, гарантированных на федеральном уровне, которое выплачивается работающим родителям (матери или отцу), родственникам или опекунам ребенка — компенсация по уходу до 3 лет в размере 50 рублей. При этом размер этой ежемесячной выплаты не меняется уже в течение двух десятков лет с 1994 года.

В 2016 году размер пособия составляет на фоне проводимой ежегодной инфляции совсем уже незначительную сумму, сопоставимую в большинстве регионов России, например, с оплатой проезда в общественном транспорте.Однако в расчете за весь срок выплаты (с момента выхода в отпуск по уходу за ребенком и до его окончания) ежемесячное пособие 50 рублей до 3 лет составит сумму, превышающую 1.5 тыс. рублей. Поэтому не стоит ею пренебрегать — пусть это будет просто бонусом в период отсутствия мамы на работе.

Ежемесячная компенсационная выплата в размере пятьдесят рублей назначается по месту работы в заявительном порядке работодателю.Многим работницам компенсация до 3 лет не назначается из-за того, что они не подают соответствующее заявление работодателю или просто не знают, что его можно или нужно подавать.

Кому предоставляется ежемесячное пособие в размере 50 рублей

Лица, которым положена компенсация 50 рублей по уходу за ребенком, перечислены в Указе Президента РФ № 1110 от 30.05.1994 «О размере компенсационных выплат отдельным категориям граждан». Подробные правила предоставления пособия устанавливаются Постановлением Правительства РФ №1206 от 03.11.1994«Об утверждении Порядка назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан».

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Имея в резерве банковские счета, которые долго не используются ("спящие" банковские счета), компания может столкнуться с проблемами в случае начала их использования. Если списания по банковскому счету носят нерегулярный характер, уплата налогов со счета не осуществляется, движений по счету не было, а затем операций сразу стало много, банк вправе заблокировать "Клиент-банк" компании.

Госдумой РФ в третьем чтении 9 декабря 2016 года принят бюджет Пенсионного фонда России на период с 2017 по 2019 годы. Согласно принятому документу в новом году предусмотрен рост пенсионных выплат согласно законодательным актам о пенсионном обеспечении. Соответствующая информация размещена на официальном сайте ПФР.

21 Декабря 2016

Приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551@ были утверждены форма расчета по страховым взносам, порядок ее заполнения (далее – Порядок), а также формат представления расчета по страховым взносам в электронном виде. Данный приказ начнет действовать 1 января 2017 года, а расчет по страховым взносам, форма которого утверждена этим приказом, впервые будет представлен за первый расчетный (отчетный) период 2017 года. В статье рассмотрим особенности заполнения новой отчетной формы.

Работнице был предоставлен отпуск по уходу за ребёнком до 3-х лет. Заявления на выплату ежемесячной компенсационной выплаты в размере 57,50 руб. работнице

Работнице был предоставлен отпуск по уходу за ребёнком до 3-х лет. Заявления на выплату ежемесячной компенсационной выплаты в размере 57,50 руб. работнице, находящейся в отпуске по уходу за ребёнком в возрасте до трёх лет, она не подавала, поэтому компенсация не выплачивалась. Трудовая инспекция при проверке обязала организацию выплатить данную компенсацию.

Правомерны ли действия трудовой инспекции? Обязана ли организация выплачивать компенсационную выплату без заявления сотрудника?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация не обязана выплачивать работнику данную компенсационную выплату в отсутствие его заявления. В данном случае действия трудовой инспекции не соответствуют законодательству. она была не вправе выносить указанное предписание.

Обоснование вывода:

Ежемесячная компенсационная выплата женщинам, находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, установлена Указом Президента РФ от 30.05.1994 N 1110 (далее — Указ). Согласно п. 1 Указа матерям, состоящим в трудовых отношениях с предприятиями, учреждениями и организациями независимо от организационно-правовых форм и находящимся в отпуске по уходу за ребенком до достижения им 3-летнего возраста, производятся ежемесячные компенсационные выплаты в размере 50 рублей. Порядок назначения и выплаты ежемесячных компенсационных выплат отдельным категориям граждан был утвержден постановлением Правительства РФ от 03.11.1994 N 1206 (далее — Порядок). Согласно п. 12 Порядка для получения ежемесячных компенсационных выплат работница, находящаяся в отпуске по уходу за ребенком, должна подать своему работодателю заявление об их назначении. К заявлению прилагается копия приказа о предоставлении отпуска по уходу за ребенком.

Поскольку в рассматриваемом случае заявление о назначении компенсационной выплаты работница не подавала, работодатель не имел права по своей инициативе назначать и выплачивать ей ежемесячную компенсационную выплату (смотрите также решение Астраханского областного суда от 21.03.2014 N 7-108/2014).

В соответствии с абз. 1 ч. 1 ст. 356 ТК РФ федеральная инспекция труда осуществляет федеральный государственный надзор за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, посредством проверок, выдачи обязательных для исполнения предписаний об устранении нарушений, составления протоколов об административных правонарушениях в пределах полномочий, подготовки других материалов (документов ) о привлечении виновных к ответственности в соответствии с федеральными законами и иными нормативными правовыми актами РФ. В силу абз. 6 ч. 1 ст. 357 ТК РФ установлено, что государственные инспекторы труда при осуществлении федерального государственного надзора за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, имеют право предъявлять работодателям и их представителям обязательные для исполнения предписания об устранении нарушений трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, о восстановлении нарушенных прав работников, привлечении виновных в указанных нарушениях к дисциплинарной ответственности или об отстранении их от должности в установленном порядке.

По смыслу данных положений закона при проведении проверок государственный инспектор труда выдает обязательное для исполнения работодателем предписание только в случае очевидного нарушения трудового законодательства. Трудовые споры, в том числе неурегулированные разногласия между работодателем и работником по вопросам применения трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, коллективного договора, соглашения, локального нормативного акта, трудового договора (в том числе об установлении или изменении индивидуальных условий труда), рассматриваются в рамках ст. 381-397 ТК РФ комиссиями по трудовым спорам или судами. В связи с этим, осуществляя функцию по надзору и контролю за работодателями, государственная инспекция труда выявляет правонарушения, но не решает трудовые споры, так как не может подменять собой органы по рассмотрению индивидуальных трудовых споров (определение СК по гражданским делам Верховного Суда РФ от 21.03.2014 N 47-КГ14-1, апелляционные определения Московского городского суда от 20.03.2014 N 33-3061/14, от 04.12.2012 N 11-29744/12, от 14.05.2014 N 33-11206/14, апелляционное определение СК по гражданским делам Суда Ямало-Ненецкого автономного округа от 10.05.2012 по делу N 33-734/2012, апелляционное определение СК по гражданским делам Верховного Суда Республики Коми от 02.12.2013 по делу N 33-6116/2013). В данном случае вопрос о правомерности невыплаты работнику ежемесячной компенсационной выплаты должен быть квалифицирован как трудовой. По указанной причине действия трудовой инспекции не соответствуют законодательству.

В заключение отметим, что ежемесячные компенсационные выплаты назначаются со дня предоставления отпуска по уходу за ребенком, если обращение за ними последовало не позднее 6 месяцев со дня предоставления указанного отпуска; при обращении за назначением ежемесячных компенсационных выплат по истечении 6 месяцев со дня предоставления отпуска по уходу за ребенком они назначаются и выплачиваются за истекшее время, но не более чем за 6 месяцев со дня подачи заявления о назначении этих выплат (п. 15 Порядка). Таким образом, организация при соблюдении указанных сроков вправе выплатить работнику данную компенсационную выплату за соответствующий период в случае подачи заявления работником.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Котыло Игорь

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

Комарова Виктория

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг

Выплаты по уходу за ребенком до 3 лет для семей с детьми несущественны. Однако вопросы о том, как платить декретницам такую компенсацию и считать при этом налоги и взносы, возникают постоянно.

Помимо пособия по уходу за ребенком до полутора лет, которое возмещает ФСС РФ, сотрудницам с маленькими детьми полагается еще одна небольшая компенсация — обязательная ежемесячная выплата в 50 рублей. Однако выплачивать эту компенсацию работодатель обязан, причем за счет собственных средств и до тех пор, пока ребенку не исполнится три года.

Что нужно, чтобы назначить выплаты по уходу за ребенком до 3 летЕще раз подчеркнем, что платить 50 руб. в месяц сотрудницам с детьми — это прямая обязанность компании. Источник выплаты по уходу за ребенком до 3 лет — фонд оплаты труда. Это определяет пункт 20 Порядка, который утвержден постановлением Правительства РФ от 3 ноября 1994 г. № 1206. Причем эта норма сначала была признана недействительной Определением Верховного суда РФ от 6 мая 2003 г. № КАС 03-165. Но затем суд восстановил ее в Определении Президиума Верховного суда РФ от 24 декабря 2003 г. № 56пв-03. Таким образом, если вы откажете своей работнице в обязательной выплате в 50 рублей, у нее будут все основания с успехом оспорить ваше решение в суде общей юрисдикции. Да и к тому же размер компенсации столь невелик, что спорить с сотрудницей просто не имеет никакого смысла.

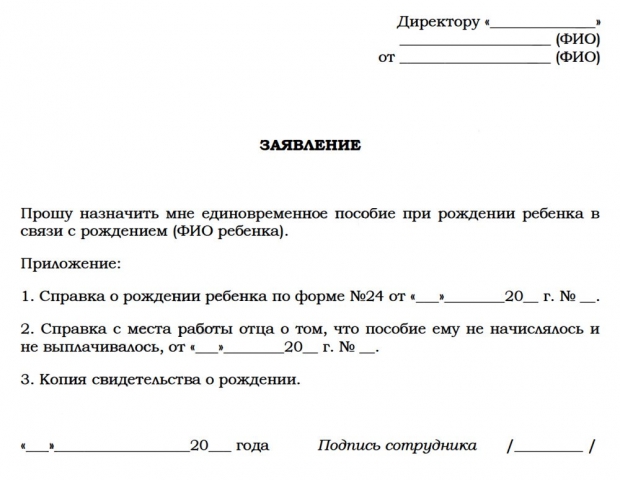

Теперь собственно о том, какие документы нужно оформить. Основанием для выплаты по уходу за ребенком до 3 лет будет заявление сотрудницы в произвольной форме. Без этой бумаги начислять работнице эти дополнительные 50 руб. вы не обязаны.

Чтобы получить компенсацию, подать заявление нужно не позднее шести месяцев со дня наступления отпуска по уходу за ребенком. Если ваша сотрудница пропустит этот срок, то выплатите ей компенсацию только за шесть месяцев отпуска, предшествующих подаче заявления. Такое правило установлено пунктом 15 Порядка.

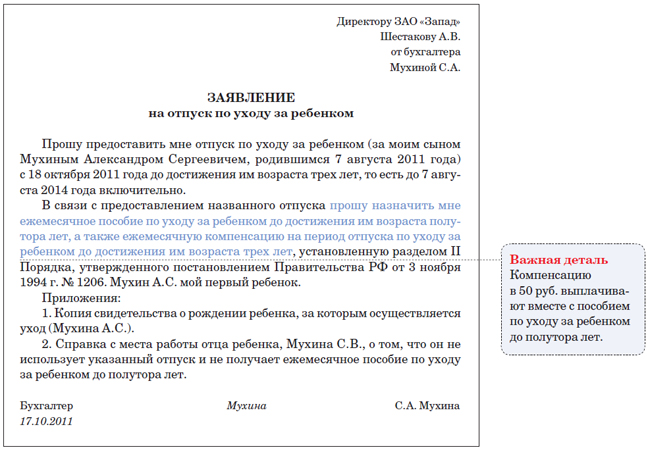

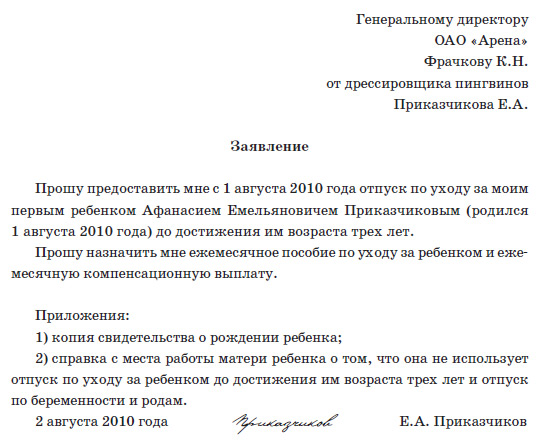

Удобнее всего о своем желании получать компенсацию сообщить непосредственно в заявлении на отпуск по уходу за ребенком (образец мы привели ниже). Дополнительные документы (например, справка с места работы другого родителя о том, что компенсацию он не получает) не нужны. Такие правила установлены в пункте 12 Порядка.

Образец заявления на обязательную выплату декретницам в 50 рублей

На то, чтобы принять решение о назначении компенсации, у вас есть десять календарных дней со дня подачи работницей заявления ( п. 14 Порядка).

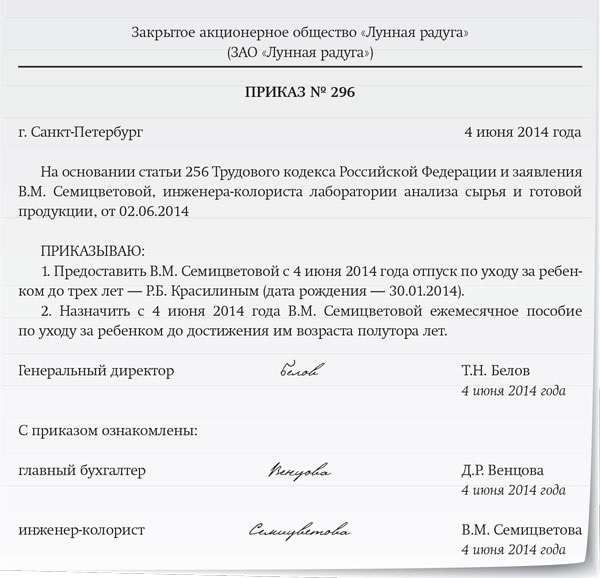

Как долго декретницам выплачивается компенсация на ребенкаОбязательная выплата декретницам в 50 руб. назначается с первого дня отпуска по уходу за ребенком (то есть одновременно с государственным пособием по уходу за ребенком до полутора лет) и до тех пор, пока малышу не исполнится три года.

А зависит ли размер компенсации за месяц от конкретного количества календарных дней, в течение которых сотрудница была в отпуске по уходу за ребенком? В пункте 17 Порядка сказано, что работодатель прекращает выплачивать компенсацию с месяца, следующего за месяцем, в котором работница потеряла право на нее. Например, три года ребенку сотрудницы исполнилось 17 октября. Значит, начислять ей компенсацию следует прекратить с 1 ноября.

А как определить размер выплаты по уходу за ребенком до 3 лет за тот месяц, когда работница уходит в отпуск? На наш взгляд, тут по аналогии с пособиями по уходу за ребенком следует считать пропорционально. Например, право на компенсацию сотрудница получила 20 октября 2016 года. Следовательно, за октябрь ей полагается выплата в размере 19,35 руб. (50 руб. 31 дн. 12 дн.).

Если мама ребенка прерывает отпуск по уходу за ребенком и выходит на работу, то с этого момента компенсация ей не положена ( п. 11 Порядка).

А если во время отпуска женщина трудится на условиях неполного рабочего времени или на дому? Тогда компенсацию начислять надо. Это связано с тем, что компенсация положена всем сотрудникам, которые находятся в отпуске по уходу за ребенком до трех лет. А как сказано в части 3 статьи 256 Трудового кодекса РФ, такой отпуск предоставляют в том числе и сотрудникам, работающим на дому или неполный день.

При этом дополнительная выплата полагается работнице как по основному месту работы, так и там, где она трудится по совместительству. Ведь Трудовой кодекс РФ гарантирует, что граждане, работающие по совместительству, должны получать все гарантии и компенсации в полном объеме (ч. 2 ст. 287 Трудового кодекса РФ ). Это значит, что компенсацию по уходу за ребенком организация должна выплачивать не только штатным сотрудникам, но и внешним совместителям.

А вот если детей, не достигших возраста трех лет, у работницы двое, то компенсация не удваивается. Дело в том, что эта выплата не зависит от количества детей, за которыми ухаживает работница. Она назначается не на ребенка, а непосредственно женщине.

Важно!

Если детей, не достигших возраста трех лет, у работницы двое, то компенсация не удваивается.

И не упустите еще один момент. Если сотрудник работает в районах Крайнего Севера или приравненных к ним местностях, компенсацию увеличьте на районный коэффициент. Причем платить увеличенную компенсацию надо, даже если на период отпуска сотрудник уехал из этих районов. Такое правило установлено пунктом 21 Порядка.

Облагаются ли выплаты по уходу за ребенком до 3 лет НДФЛ и взносамиДополнительные 50 руб. положенные декретницам, относятся к социальным компенсационным выплатам, установленным законодательством. Иными словами, вы обязаны начислять эту сумму независимо от того, прописана ли такая выплата в трудовых (коллективных) договорах или нет. То есть сотрудник получает компенсацию вне рамок трудовых соглашений. Поэтому не удерживайте с компенсации НДФЛ (п. 3 ст. 217 Налогового кодекса РФ ). И не начисляйте на нее страховые взносы (ст. 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ, см. также приведенный ниже комментарий специалиста Минздравсоцразвития России).

Мнение

— На дополнительную компенсацию в 50 руб. которую компании выплачивают своим декретницам, начислять страховые взносы во внебюджетные фонды не нужно. Основанием для этого будет пункт 2 части 1 статьи 9 Федерального закона от 24 июля 2009 г. № 212-ФЗ. Объяснение тут простое. Данная выплата производится в силу обязательного предписания, установленного Указом Президента РФ от 30 мая 1994 г. № 1110 и носит компенсационный характер. Как, собственно, и все пособия, которые компания выплачивает своим работницам в связи с рождением детей. Поэтому облагать ее страховыми взносами нет оснований. И тот факт, что эту дополнительную компенсацию компания выплачивает из своих собственных средств, а не за счет Фонда социального страхования, значения не имеет.

Любовь КОТОВА ,

заместитель директора департамента развития социального страхования Минтруда России

Взносы на страхование от несчастных случаев тоже начислять не нужно. Это следует из статьи 20.2 Федерального закона от 24 июля 1998 г. № 125-ФЗ.

Сумму компенсации можно учесть при расчете налога на прибыль в составе «зарплатных» расходов (ст. 255 Налогового кодекса РФ, письмо Минфина России от 15 сентября 2009 г. № 03-03-06/4/78 ). Ведь согласно пункту 20 Порядка, компенсацию нужно выплачивать из средств предприятия, направляемых на оплату труда.