Категория: Бланки/Образцы

Каждый год, начиная с апреля месяца, в г

Каждый год, начиная с апреля месяца, в г. Москве организован процесс оформления детских путевок в оздоровительные лагеря и базы отдыха. Кто из маленьких москвичей имеет возможность получить путевку на отдых бесплатно. и как оформить документы для отправки ребенка в лагерь в 2013 году. Надо напомнить, что с 25 апреля 2013 года стартовала летняя оздоровительная кампания в городе Москве и если Вы нуждаетесь в помощи Правительства Москвы по организации летнего отдыха Вашего ребёнка – предлагаем ознакомиться с порядком получения путевок на выездной отдых детей.

Порядок получения путевок на выездной отдых детей Сертификат (путевка) предоставляется исключительно детям - жителям города Москвы, постоянно или преимущественно проживающим в городе Москве. Бесплатное предоставление путевки осуществляется: Департаментом социальной защиты населения города Москвы через Портал государственных и муниципальных услуг www.pgu.mos.ru . Читайте. Как записать ребенка в детский оздоровительный лагерь самостоятельно? Инструкция Право на получение бесплатной путевки имеют дети льготных категорий, а именно:По всем вопросам выездного отдыха детей обращайтесь в ГАУ города Москвы «Московский центр детского, семейного отдыха и оздоровления» по телефону: 8-800-333-17-70

В случае возникновения проблем при регистрации на сайте www.pgu.mos.ru. просим обращаться в Департамент информационных технологий города Москвы по телефону: 8-495-539-55-55

Короткая ссылка на новость: http://informatio.ru/

Общество с ограниченной ответственностью

«»

Присутствовали:

члены комиссии:

- – начальник ОК;

- - бухгалтер;

- - инженер по ОТ и ТБ;

- – секретарь-референт.

Повестка дня:

1. Предоставление путевки в санаторно-оздоровительный лагерь ЗАО «Санта» ребенку сотрудницы ООО «» ____________на основании ее заявления.

РЕШИЛИ:

1. Выделить путевку в санаторно-оздоровительный лагерь ЗАО «Санта» ребенку сотрудницы ООО «» ___________ на основании ее заявления.

2.

Голосовали: “ЗА” - единогласно

_______________________________________ -. – начальник ОК;

________________________________________ - - бухгалтер;

________________________________________ - - инженер по ОТ и ТБ;

________________________________________ - – секретарь-референт.

Я хочу обратить внимание модератора на это сообщение, потому что:

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Добро пожаловать к нам на портал. У нас присутствует можество книг разных жанров. В нашей электронной библиотеке вы можете скачать книгу "Образец заявления на выделение путевки в детский лагерь" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на android, iPhone, iPad, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Порог лимита денежной наличности определяется в индивидуальном порядке, и кассовая книга отображает остаток денежной массы на конец рабочего дня. В отдельных случаях допускается наличие денежной суммы, превышающей установленный лимит например, по выходным дням, при условии, что в этот период осуществляются определенный объем операций. Выплата зарплатных средств также сопровождается наличием в кассе суммы денег, превышающей порог лимита.

Комментарии к Книге Образец заявления на выделение путевки в детский лагерь:

"Отдел кадров коммерческой организации", 2009, N 5

Путевки для сотрудников организации и их детей

В преддверии лета и отпусков многие работодатели задаются различными вопросами. Можно ли одновременно порадовать своих сотрудников путевками на отдых и сэкономить на налогах? Можно или нет отправить своих работников отдохнуть за счет средств Фонда социального страхования? Возникает или нет у работника при получении путевки от организации налогооблагаемый доход?

Путевки за счет средств ФСС

За счет средств ФСС получить путевки может только ограниченный круг лиц. Порядок и условия расходования бюджетных средств этого Фонда на 2009 г. установлены Федеральным законом от 25.11.2008 N 216-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2009 год и плановый период 2010 и 2011 годов" (далее - Федеральный закон N 216-ФЗ). Данный Закон определяет основания для оплаты (полностью или частично) стоимости путевок, приобретаемых организациями для сотрудников - застрахованных лиц за счет средств ФСС: предприятия имеют право приобретать путевки на лечение работников, занятых на работах с вредными или опасными условиями труда, а также на отдых детей в оздоровительных учреждениях.

Следует обратить внимание, что за счет средств ФСС полностью оплачиваются путевки на долечивание после тяжелых заболеваний непосредственно после стационарного лечения. Перечень таких заболеваний утверждается Правительством РФ <1>. Однако эти путевки выдаются работнику не работодателем, а медицинским учреждением, где он проходил лечение. Это предусмотрено п. 11 Постановления N 309, а также п. 14 Порядка направления работников на долечивание (реабилитацию) непосредственно после стационарного лечения в специализированные санатории (отделения) <2>.

<1> Перечень заболеваний, долечивание которых осуществляется за счет средств ФСС РФ, утв. Постановлением Правительства РФ от 21.04.2001 N 309 (далее - Постановление N 309).

<2> Утвержден Приказом Минздравсоцразвития России от 27.01.2006 N 44.

Путевки работникам, занятым на вредном производстве

Подпунктом 7 п. 1 ст. 9 Федерального закона N 216-ФЗ установлено, что ФСС вправе принимать решения о направлении до 20% сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, начисленных за предшествующий год, за вычетом расходов на выплату обеспечения по указанному виду страхования в предшествующем году, на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортное лечение работников, занятых на работах с вредными и (или) опасными производственными факторами.

Финансовое обеспечение мероприятий, предусмотренных названным подпунктом, осуществляется по правилам, утверждаемым в порядке, определяемом Правительством РФ. Правила финансирования в 2008 году и в плановый период 2009 - 2010 годов предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников и санаторно-курортного лечения работников, занятых на работах с вредными и (или) опасными производственными факторами, утверждены Приказом Минздравсоцразвития России от 30.01.2008 N 43н (далее - Правила финансирования).

Пунктом 3 Правил финансирования установлено ограничение: на цели, определенные в п. 2 данного документа (в частности, на санаторно-курортное лечение), может быть использовано 20% сумм страховых взносов, начисленных за прошлый календарный год и уменьшенных на сумму расходов за тот же период на выплату обеспечения по травматизму. Организация не вправе самостоятельно принять решение об оплате санаторно-курортного лечения работников за счет части взносов на травматизм. Чтобы использовать эту возможность, необходимо обратиться с заявлением в исполнительный орган Фонда по месту регистрации до 1 августа (п. 4 Правил финансирования). К заявлению нужно приложить:

- план финансирования предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний с указанием суммы финансирования (см. образец на с. 66);

- план мероприятий по улучшению условий и охраны труда;

- копию акта о результатах проверки государственной инспекцией труда соблюдения трудового законодательства (в случае проведения проверки);

- заключительный акт медицинской комиссии по результатам периодических медицинских осмотров;

- списки застрахованных работников, занятых на работах с вредными и (или) опасными производственными факторами и направляемых на санаторно-курортное лечение, с указанием рекомендаций;

- копию лицензии организации, осуществляющей санаторно-курортное лечение на территории РФ.

финансирования в году предупредительных мер

по сокращению производственного травматизма

и профессиональных заболеваний

(наименование исполнительного органа Фонда (подпись) (Ф.И.О.)

социального страхования Российской Федерации)

"__" ___________ 200 года

При вынесении положительного решения по заявлению страхователя организация получит право уменьшить текущие платежи страховых взносов на согласованную с Фондом сумму. Зачисление каких-либо денежных средств на расчетные счета организации при этом не предусмотрено.

Путевки для детей сотрудников

Пунктом 1 ст. 6 Федерального закона N 216-ФЗ установлено, что в 2009 г. и в плановый период 2010 и 2011 гг. средства обязательного социального страхования направляются на полную или частичную оплату стоимости путевок для детей застрахованных граждан:

- в детские санатории и санаторные оздоровительные лагеря круглогодичного действия, расположенные на территории РФ, продолжительностью пребывания 21 - 24 дня из расчета до 600 руб. на одного ребенка в сутки в 2009 г. до 642 руб. - в 2010 г. и до 685 руб. - в 2011 г.;

- в загородные стационарные детские оздоровительные лагеря продолжительностью пребывания не более 24 дней в одну смену в период школьных каникул в порядке, определяемом Правительством РФ.

Размер оплаты стоимости путевки на одного ребенка в сутки в детские санатории и санаторные оздоровительные лагеря круглогодичного действия, расположенные в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, определяется с учетом этих районных коэффициентов.

В организованных органами исполнительной власти субъектов РФ или органами местного самоуправления оздоровительных лагерях с дневным пребыванием детей и организацией двух - или трехразового питания за счет средств обязательного социального страхования производится оплата стоимости набора продуктов питания не более чем за 21 день пребывания в них детей застрахованных граждан в период школьных каникул исходя из фактически сложившихся цен в данном регионе.

Чтобы ФСС оплатил стоимость детских путевок, организация должна представить в установленные региональным отделением Фонда сроки заявки на ассигнования по детскому оздоровлению, форма которых утверждена Приказом ФСС РФ от 13.03.2007 N 74.

Оформляем выдачу путевки для ребенка

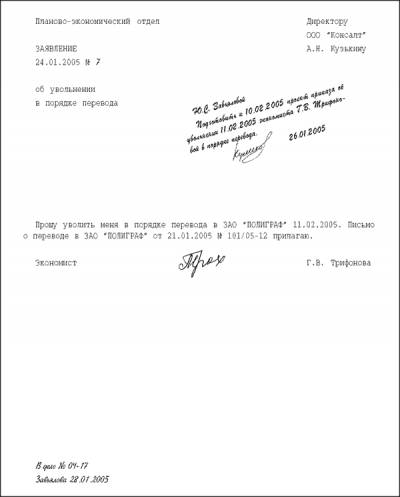

Для получения детской путевки работник подает на имя руководителя организации заявление в произвольной форме. В нем следует написать фамилию, имя, отчество, возраст ребенка, основание направления на оздоровительный отдых, название санатория или лагеря, срок начала и окончания пребывания.

Приведем образец заявления о выделении путевки.

¦ Директору ООО "Матрица"¦

¦ Прошу выделить моему ребенку, Тополевой Анне Борисовне, 1999 года¦

¦рождения, путевку в санаторий "Лазурный" на период с 5 по 29 июня 2009 г.¦

¦ Приложение: Справка о медицинских рекомендациях. ¦

¦ 2 марта 2009 г. Тополева /А.С. Тополева/¦

Основанием для выдачи путевки является справка по форме N 070/у-04 "Справка для получения путевки", утвержденной Приказом Минздравсоцразвития России от 22.11.2004 N 256 (далее - Приказ N 256). В справке лечащий врач и заведующий отделением (главный врач, его заместитель) больницы или поликлиники по месту жительства указывают медицинские показания для направления в оздоровительное учреждение и рекомендации по санаторно-курортному лечению. Согласно п. п. 1.5 и 2.3 Приказа N 256 срок действия справки составляет шесть месяцев. Соответствующие разъяснения со стороны ФСС мы видим в Письме от 29.12.2006 N 02-10/03-14848.

Заявление работника с приложенной справкой передается для рассмотрения комиссией (уполномоченным) по социальному страхованию организации <3>. В случае принятия комиссией положительного решения о выдаче путевки работодатель может приобрести ее непосредственно у санатория или оздоровительного лагеря либо в региональном отделении ФСС. Путевка заполняется по установленной форме и выдается бухгалтерией предприятия не позднее срока, необходимого для своевременного прибытия к месту санаторно-курортного лечения. После получения путевки работнику необходимо взять в медицинском учреждении, ранее выдавшем справку по форме N 070/у-04, санаторно-курортную карту для ребенка по форме N 076/у-04 <4>.

<3> Действует на основании Типового положения о комиссии (уполномоченном) по социальному страхованию, утв. Постановлением ФСС РФ от 15.07.1994 N 556а.

<4> Утвеждены Приказом N 256.

По окончании санаторно-курортного лечения ребенка родителям выдается обратный талон санаторно-курортной карты. В нем описан курс проведенного лечения и даны медицинские рекомендации. Документом, подтверждающим пребывание ребенка в санаторно-курортном учреждении, является отрывной талон к путевке. Его нужно вернуть в бухгалтерию фирмы, которая выдала путевку.

Организуем учет путевок

Путевки являются денежными документами, поэтому необходимо обеспечить их сохранность и учет. Сведения о путевках (дата получения и номер путевки, название санатория и т.д.) вносятся в специальный журнал учета.

Организация должна хранить и другие документы, подтверждающие выдачу работникам путевок, такие как:

- заявления работников о выдаче путевок;

- справки по форме N 070/у-04 о необходимости санаторно-курортного лечения ребенка;

- заключительный акт медицинской комиссии по результатам периодических медицинских осмотров работников, занятых на вредных производствах;

- копии лицензий санаторно-курортных учреждений;

- протоколы заседаний комиссии по социальному страхованию (или уполномоченного по социальному страхованию) о выделении работникам путевок;

- ведомости выдачи работникам путевок;

- обратные талоны, выдаваемые санаторно-курортным учреждением и подтверждающие пребывание в нем;

- накладные и счета.

Внимание! На основании п. 95 Методических указаний о порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию и принятия мер по их результатам, утвержденных Постановлением ФСС РФ от 07.04.2008 N 81 (далее - Методические указания), перечисленные документы будут затребованы при выездной проверке ФСС для подтверждения правомерности расходования средств на путевки.

Отражаем информацию о путевках в отчетности для ФСС

Данные о стоимости приобретенных за счет средств ФСС путевок для работников, занятых на вредных производствах, отражаются по строке 9 в графе 4 таблицы 11 разд. III "Для страхователей, уплачивающих страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний" расчетной ведомости по средствам ФСС РФ (форма 4-ФСС РФ) <5> в общей сумме расходов на финансирование предупредительных мер по сокращению производственного травматизма и профзаболеваний нарастающим итогом с начала года.

<5> Утверждена Постановлением ФСС РФ от 22.12.2004 N 111.

Полученные, приобретенные и выданные работникам путевки для оздоровления детей отражаются в таблице 7 расчетной ведомости по средствам ФСС РФ, которая заполняется нарастающим итогом с начала года.

Расходы на оздоровление детей, произведенные за отчетный период, отражаются в разд. I расчетной ведомости по строкам 18 - 21 таблицы 3.

Отделение Фонда возместит расходы на оплату стоимости детских путевок в пределах ассигнований в следующих случаях:

- расходы превысят сумму начисленного ЕСН, подлежащего зачислению в ФСС;

- страхователи-работодатели имеют льготы по уплате ЕСН в соответствии с п. 1 ст. 239 НК РФ (в пределах предоставляемых льгот);

- страхователи-работодатели применяют специальные налоговые режимы.

Если путевка выдана организации региональным отделением ФСС (в пределах ассигнований, утвержденных для организации отделением Фонда на текущий год), то на основании п. 2.3 Инструкции о порядке учета и расходования средств обязательного социального страхования, утвержденной Постановлением ФСС РФ от 09.03.2004 N 22 (далее - Инструкция), стоимость такой путевки относится на расходы по обязательному социальному страхованию.

Возможно, когда на отдых одновременно отправляется много детей, расходы по социальному страхованию в каком-то периоде будут больше суммы начисленных взносов в ФСС. В этом случае организация вправе зачесть превышение в счет предстоящих платежей. Перерасход необходимо показать в расчете авансовых платежей по ЕСН и в форме 4-ФСС РФ. Переплата просто уменьшит задолженность по ЕСН перед ФСС. Второй вариант - вернуть переплату на расчетный счет фирмы (п. п. 2.5 и 3.3 Инструкции).

Во исполнение Приказа Минздравсоцразвития России от 30.01.2008 N 43н Постановлением ФСС РФ от 15.10.2008 N 209 были утверждены:

- форма отчета об использовании сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (Приложение N 1 к Постановлению);

- Порядок представления отчета по использованию сумм страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на финансирование предупредительных мер по сокращению производственного травматизма и профессиональных заболеваний работников (Приложение N 2 к Постановлению).

Проверка расходов за счет ФСС

ФСС может провести проверку правомерности расходования средств на оздоровление детей. В частности, инспектор будет анализировать:

- соответствие расходов на оплату стоимости путевок установленным на конкретный год нормам, а также предусмотренным на эти цели ассигнованиям;

- наличие решения комиссии (уполномоченного) по социальному страхованию о предоставлении путевки в санаторий (санаторий-профилакторий, пансионат с лечением);

- наличие отрывного талона к санаторно-курортной путевке и соответствие указанных в нем сведений решению комиссии (уполномоченного) по социальному страхованию;

- соответствие продолжительности лечения в санаторно-курортных учреждениях установленным срокам;

- соответствие приобретенных путевок заявлениям работников и медицинским заключениям;

- правильность отнесения расходов по оплате санаторно-курортных путевок на расходы по обязательному социальному страхованию, установленные действующим законодательством.

Средства социального страхования, израсходованные на оплату полной или частичной стоимости путевок с нарушением требований, к зачету не принимаются и подлежат возмещению в ФСС (п. 12 Постановления N 309).

Рассматривая вопрос о правомерности использования средств ФСС для приобретения путевки, инспектор будет проверять, насколько полно соблюдены все обязательные формальности, в том числе и наличие в бухгалтерии отрывного талона (п. 105 Методических указаний).

Путевки за счет средств ФСС:

следует или нет исчислять налоги?

Налог на прибыль. Согласно п. 1 ст. 252 НК РФ затраты на приобретение путевки за счет средств ФСС не являются расходом для целей налогообложения прибыли.

ЕСН и взносы на ОПС. Стоимость путевки, приобретенной за счет средств ФСС, не облагается ЕСН как один из видов установленных законодательством РФ компенсационных выплат, связанных с возмещением иных расходов (пп. 2 п. 1 ст. 238 НК РФ). Соответствующие разъяснения финансового ведомства представлены в Письме от 04.06.2002 N 04-04-04/82. Так, если база для начисления обязательных взносов в ПФР аналогична базе по ЕСН (п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ), то страховые взносы на ОПС начислять также не следует.

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Согласно п. 2 Перечня выплат, на которые не начисляются страховые взносы в Фонд социального страхования Российской Федерации, утвержденного Постановлением Правительства РФ от 07.07.1999 N 765 (далее - Перечень выплат), социальные выплаты, производимые за счет средств ФСС, не облагаются страховыми взносами на травматизм.

НДФЛ. На основании п. 9 ст. 217 НК РФ стоимость путевок, предоставленных за счет средств ФСС, не включается в базу по НДФЛ.

НДС. Подпунктом 18 п. 3 ст. 149 НК РФ предусмотрено, что услуги санаторно-курортных, оздоровительных организаций, организаций отдыха и оздоровления детей, в том числе детских оздоровительных лагерей, расположенных на территории РФ, не облагаются НДС. При передаче путевок организацией своим работникам объекта обложения НДС не возникает. К такому заключению пришел Президиум ВАС в Постановлении от 03.05.2006 N 15664/05. Данная норма применима и к тем случаям, когда путевка приобретена с частичной оплатой (например, 80% за счет средств ФСС, а 20% - за счет работника).

Путевки за счет средств организации

За счет собственных средств организация может оплатить полностью или частично санаторно-курортную путевку или просто путевку на отдых своему сотруднику и даже членам его семьи в соответствии с коллективным или трудовым договором. В этом случае ограничение круга лиц, получающих дотацию на отдых, периодичность его оплаты, другие условия устанавливает сама организация. В коллективном договоре также можно предусмотреть, что организация финансирует за счет собственных средств и оплату сверхнормативной части стоимости путевок, выделяемых региональным отделением ФСС (например, для 2009 г. - превышение стоимости пребывания на ребенка в сутки свыше 600 руб. или продолжительность отдыха больше 24 дней).

Можно ли приобрести сотруднику путевку, если в результате финансово-хозяйственной деятельности организацией получен убыток и нет прибыли? В случае, когда на момент передачи путевки у организации нет нераспределенной прибыли, стоимость путевки признается доходом работника, полученным в натуральной форме (пп. 1 п. 2 ст. 211 НК РФ). Соответствующие разъяснения со стороны Минфина представлены в Письме от 06.06.2005 N 03-05-01-04/175. В качестве обоснования своей позиции чиновники привели следующий довод: одним из условий освобождения от уплаты НДФЛ является наличие у организации прибыли как таковой, а средства, необходимые для оплаты путевок, должны формироваться после уплаты налога на прибыль. Чтобы избежать этой проблемы, лучше на оплату путевок использовать часть нераспределенной прибыли прошлых лет.

Внимание! Решение о направлении нераспределенной прибыли на оплату путевок должны принять учредители организации - участники ООО (пп. 7 п. 2 ст. 33 Федерального закона от 08.02.1998 N 14-ФЗ) или акционеры (пп. 11 п. 1 ст. 48 Федерального закона от 26.12.1995 N 208-ФЗ).

Расходы на приобретение путевок за счет собственных

средств: учитываем в целях налогообложения

Налог на прибыль. В соответствии с нормами п. 29 ст. 270 НК РФ суммы, которые организация направляет на компенсацию стоимости путевки, не включаются в состав расходов при определении налоговой базы по налогу на прибыль.

ЕСН и пенсионные взносы. На основании п. 3 ст. 236 НК РФ стоимость путевок, не уменьшающая облагаемую базу по налогу на прибыль, не признается объектом обложения ЕСН, а также объектом для исчисления взносов на ОПС (п. 2 ст. 10 Федерального закона от 15.12.2001 N 167-ФЗ).

Взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Суммы компенсации стоимости путевки на санаторно-курортное лечение не будут облагаться данными взносами в соответствии с п. 16 Перечня выплат.

НДС. При безвозмездной передаче работнику путевки, приобретенной за счет собственных средств предприятия, объекта для исчисления НДС не возникает. Позиция Минфина по данному вопросу представлена в Письме от 25.07.2005 N 03-04-11/174.

Однако в случае приобретения путевки через посредническую фирму организация уплачивает НДС с суммы агентского вознаграждения (п. 2 ст. 156 НК РФ). Принять такой НДС к вычету нельзя, так как путевки для работников в операциях, облагаемых НДС, не используются. В данном случае "входной" НДС необходимо присоединить к стоимости путевки (пп. 4 п. 2 ст. 170 НК РФ) и учитывать как ее часть при последующем обложении НДФЛ (в соответствующих случаях).

НДФЛ. Путевку следует рассматривать как доход, полученный в натуральной форме. Налоговым кодексом предусмотрено, что обложению НДФЛ подлежат доходы физических лиц как в денежной, так и в натуральной форме. Однако в отношении путевок действует норма, предусмотренная п. 9 ст. 217 НК РФ: оплаченные работодателем путевки не облагаются НДФЛ. Кроме того, названным пунктом предусмотрено, что стоимость путевки не облагается НДФЛ не только в случае, когда соответствующая сумма компенсируется работнику, но и если путевку оплачивает непосредственно сам работодатель. Освобождение от обложения НДФЛ стоимости путевки, оплаченной работодателем, возможно при соблюдении следующих условий:

- п. 9 ст. 217 НК РФ содержит ограниченный перечень учреждений, куда можно приобрести путевки (санаторий, профилакторий, санаторий-профилакторий, дом, базу отдыха, пансионат, лечебно-оздоровительный комплекс, для ребенка сотрудника - санаторий, оздоровительный или спортивный детский лагерь), то есть путевка не должна быть туристической;

- санаторно-курортное учреждение, путевка в которое приобретается работодателем, должно находиться на территории РФ;

- не облагается НДФЛ стоимость путевки, компенсированная (оплаченная) за счет средств бюджетов бюджетной системы РФ, средств организаций, если расходы на путевки не отнесены к расходам, учитываемым при определении налоговой базы по налогу на прибыль организаций, а также средств, получаемых от деятельности, в отношении которой организации (индивидуальные предприниматели) применяют специальные налоговые режимы.

Внимание! Ранее финансовое ведомство придерживалось противоположной точки зрения и в своих разъяснениях указывало, что НДФЛ не облагается только стоимость путевки в пределах 4000 руб. (Письмо от 16.03.2006 N 03-05-01-04/68).

Следует иметь в виду, что организация может приобретать путевки не только сотрудникам и членам их семьи. Полностью или частично организация может компенсировать стоимость путевок следующим физическим лицам:

- инвалидам, которые не работают в организации, а также неработающим инвалидам;

- детям в возрасте до 16 лет.

НДФЛ со стоимости путевок для этой категории граждан удерживать не надо. Также с 1 января 2008 г. не облагаются НДФЛ и путевки, которые организация приобретет для своих бывших сотрудников, при условии, что уволились они не по своему желанию, а в связи с выходом на пенсию по старости или по инвалидности.

Путевки для работников при спецрежимах

Организации, которые применяют специальные режимы налогообложения (УСНО, ЕНВД, ЕСХН), как и налогоплательщики, применяющие общий режим налогообложения, могут приобретать за счет ФСС путевки на профилактическое санаторно-курортное лечение работников, занятых на вредных работах, и на оздоровление детей. При этом на стоимость путевок для работников, занятых на вредных производствах, "спецрежимники" вправе уменьшить суммы взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. Это предусмотрено пп. "а" п. 2, п. 3 Правил финансирования.

На стоимость путевок для детей, приобретаемых за счет ФСС, "спецрежимники" не уменьшают уплачиваемый ими налог (п. 3 ст. 346.1, п. 2 ст. 346.5, п. 3 ст. 346.11, п. п. 1, 2 ст. 346.16, п. 3 ст. 346.21, п. 4 ст. 346.26, п. 2 ст. 346.32 НК РФ).

Пунктами 3.2, 3.3 Инструкции предусмотрено, что для возмещения этих расходов по окончании квартала (месяца), в котором работникам были выданы детские путевки, в отделение (филиал отделения) ФСС по месту регистрации организации нужно представить следующие документы:

- письменное заявление в произвольной форме с обязательным указанием реквизитов налогоплательщика и его банковских реквизитов;

- расчетную ведомость по средствам ФСС (форма 4-ФСС РФ) <6> за квартал. Если детские путевки выданы в начале или середине квартала, можно представить промежуточную расчетную ведомость за месяц, в котором они были выданы. Так как срок для обращения за возмещением не установлен, это можно сделать сразу после выдачи путевок или спустя некоторое время;

- копии платежных поручений на уплату налога при УСНО, ЕНВД или ЕСХН за квартал, в котором выданы путевки;

- заверенные подписью руководителя (индивидуального предпринимателя) копии документов, подтверждающих обоснованность выдачи детских путевок (копии заявлений работников о выдаче путевок и справок по форме N 070/у-04).

<6> Утверждена Постановлением ФСС РФ от 22.12.2004 N 111.

Применяющие специальные налоговые режимы организации не являются плательщиками налога на прибыль и ЕСН. В связи с этим до недавнего времени возникало множество вопросов по поводу применения норм налогового законодательства. В частности, по мнению контролирующих органов, работники таких организаций, получившие полную или частичную компенсацию стоимости путевки, не могли воспользоваться льготой, установленной п. 9 ст. 217 НК РФ. В ходе судебных разбирательств арбитры вставали на сторону "спецрежимников". Так, в Постановлении ФАС ВВО от 22.06.2006 N А11-14738/2005-К2-18/486 судьи указали следующее: по сути, льгота состоит в том, что работодатель оплачивает расходы сотрудников за счет своих собственных средств.

С 1 января 2008 г. по вопросу обложения НДФЛ вопросов больше не возникает: в связи с вступлением в силу Федерального закона от 24.07.2007 N 216-ФЗ не облагаются НДФЛ суммы компенсации, предоставленные за счет средств, получаемых от деятельности, в отношении которой применяются специальные налоговые режимы.

Другой вопрос касается начисления пенсионных взносов: можно ли воспользоваться положением п. 3 ст. 236 НК РФ, если организация применяет специальный налоговый режим? Данным пунктом предусмотрено: если выплата не уменьшает облагаемую налогом прибыль, то начислять ЕСН, а значит, и пенсионные взносы не нужно. По мнению финансового ведомства, организации, переведенные на специальные налоговые режимы, не могут применять п. 3 ст. 236 НК РФ. В обоснование своей позиции финансисты указывают, что такие организации не являются плательщиками налога на прибыль и не формируют базу по этому налогу. Следовательно, необходимо начислять пенсионные взносы на стоимость путевки, оплаченной за счет средств фирмы. Такая позиция Минфина представлена в Письмах от 16.02.2005 N 03-05-02-05/2, от 16.02.2007 N 03-04-06-02/28, от 06.03.2007 N 03-11-04/2/59.

Арбитры и в этой ситуации придерживаются другого мнения. В Постановлении от 26.04.2005 N 14324/04 Президиум ВАС отметил, что, если оплата работникам путевок не отнесена к расходам, уменьшающим налоговую базу по единому налогу, начисление пенсионных взносов на данные суммы необоснованно.

Так как ситуация спорная, организации, применяющие специальные налоговые режимы, должны сами решить, будут они или нет начислять взносы на ОПС со стоимости приобретенных для работников и членов их семей путевок. Если будет принято решение не начислять пенсионные взносы, правомерность своих действий, возможно, придется отстаивать в суде.

Подписано в печать