Категория: Бланки/Образцы

указанные расходы по вывозу ТБО относятся к материальным расходам организации, на основании подпункта 7 пункта 1 статьи 254 Налогового кодекса РФ. Данная норма позволяет списывать:

Обоснование

Из рекомендации Олега Хорошего, начальника отдела налогообложения прибыли организаций департамента налоговой и таможенно-тарифной политики Минфина России

Кто должен перечислять плату за загрязнение окружающей среды

Плату за загрязнение окружающей среды обязаны перечислять все организации (независимо от их организационно-правовой формы), занимающиеся на территории России любыми видами деятельности, связанными с природопользованием.

Кроме того, перечислять плату за загрязнение окружающей среды должны предприниматели и иностранные организации, осуществляющие деятельность в России.

Вносить плату за загрязнение окружающей среды обязаны организации, применяющие любую из предусмотренных Налоговым кодексом РФ систем налогообложения. Это следует из пункта 3 статьи 346.1, пунктов 2 и 3 статьи 346.11, пункта 4 статьи 346.26, пункта 7 статьи 346.35 Налогового кодекса РФ, письма Минфина России от 11 июля 2007 г. № 03-11-04/3/262 .

Обязанность по внесению платы за загрязнение окружающей среды не зависит от права собственности на источник (объект) негативного воздействия. То есть плату должны перечислять те, кто фактически эксплуатирует такой объект. Например, арендаторы, организации, получившие объект в безвозмездное пользование, и т. п.

Совершать какие-либо действия для того, чтобы встать на учет в качестве плательщика сборов за негативное воздействие на окружающую среду, организация не должна. Территориальные органы Росприроднадзора зарегистрируют ее самостоятельно.

Основания для постановки организации на учет приведены в пункте 6 Порядка, утвержденного приказом Ростехнадзора от 24 ноября 2005 г. № 867. К ним, в частности, относятся:

– обращение организации за выдачей разрешения на выбросы вредных веществ;

– включение объекта негативного воздействия в расчет платы за загрязнение окружающей среды;

– упоминание объекта в протоколе об административном правонарушении в сфере экологии или в акте проверки, проведенной органом Росприроднадзора.

При постановке организации на учет территориальное отделение Росприроднадзора присвоит ей регистрационный номер, внесет ее в реестр и зафиксирует все необходимые характеристики каждого источника негативного воздействия на окружающую среду.

Виды негативного воздействия

Статьей 16 Закона от 10 января 2002 г. № 7-ФЗ предусмотрено, что плата должна взиматься за следующие виды негативного воздействия на экологию:

Однако в настоящее время плата взимается не за все перечисленные выше виды негативного воздействия. А только за те виды негативного воздействия на окружающую среду, на которыепостановлением Правительства РФ от 12 июня 2003 г. № 344 установлены нормативы платы. К ним относятся:

Обратите внимание: с 1 января 2015 года плата за атмосферные выбросы передвижными объектами не взимается (ст. 28 Закона от 4 мая 1999 г. № 96-ФЗ. письмо Минприроды России от 10 марта 2015 г. № 12-47/5413 ). Таким образом, с 2015 года все организации, у которых на балансе есть автомобили (или другие транспортные средства), освобождены от платы за негативное воздействие на окружающую среду этими передвижными объектами.

Обязанность вносить плату за размещение отходов производства и потребления возникает у организаций, в процессе деятельности которых образуются:

Это следует из статьи 1 Закона от 24 июня 1998 г. № 89-ФЗ.

Ситуация: должна ли организация, заключившая договор на вывоз мусора (отходов), перечислять плату за загрязнение окружающей среды

За размещение отходов производства и потребления с организаций взимается плата (п. 1 и 2 ст. 16 Закона от 10 января 2002 г. № 7-ФЗ). Обязанность по внесению платы возникает у собственника отходов при их хранении и (или) захоронении.

К отходам производства и потребления относятся:

Это следует из статьи 1 Закона от 24 июня 1998 г. № 89-ФЗ.

Право собственности на отходы принадлежит собственнику сырья, материалов, полуфабрикатов, иных изделий или продуктов, а также товаров (продукции), в результате использования которых эти отходы образовались (п. 1 ст. 4 Закона от 24 июня 1998 г. № 89-ФЗ ).

Производя оплату по договору на вывоз мусора (отходов), организация оплачивает затраты, связанные с вывозом мусора, но не производит оплату за загрязнение окружающей среды.

Таким образом, наличие договора со специализированной организацией на вывоз мусора (отходов) не освобождает организацию – собственника отходов от внесения платы за негативное воздействие на окружающую среду, размер которой зависит от количества и качества отходов.

Следует отметить, что организация может передать право собственности на свои отходы. Сделать это можно по договору о конечном размещении отходов. Он предполагает переход права собственности на отходы к специализированной организации (полигону) аналогично договору купли продажи, мены или дарения. Если специализированная организация примет отходы в собственность, то рассчитывать и вносить плату за загрязнение окружающей среды должна будет именно она.

В отношении отходов, которые образовались у арендатора, также нужно установить, чьей собственностью они являются. Пропишите этот момент в договоре аренды. Например, возможен такой вариант: «Все отходы, образующиеся у арендатора, признаются собственностью арендодателя, который обеспечивает их вывоз и конечное размещение». Если же вопрос не урегулирован, то собственником отходов является арендатор. Следовательно, он и должен вносить плату в бюджет.

Главбух советует: есть аргументы, позволяющие организации не вносить плату за размещение отходов. Они заключаются в следующем.

Под размещением отходов понимается их хранение и захоронение. При этом хранение отходов означает содержание отходов в объектах размещения отходов (полигон, шламохранилище и т. д.) в целях их последующего захоронения, обезвреживания или использования. А захоронение отходов – это изоляция не подлежащих дальнейшему использованию отходов в специальных хранилищах в целях предотвращения попадания вредных веществ в окружающую природную среду. Об этом сказано в статье 1 Закона от 24 июня 1998 г. № 89-ФЗ.

К объектам размещения отходов установлены особые требования:

Это следует из статьи 12 Закона от 24 июня 1998 г. № 89-ФЗ.

Таким образом, деятельность по размещению отходов носит специализированный характер и осуществляется в специально оборудованных местах. Поэтому организация, осуществляющая временное хранение отходов, до их вывоза специализированной организацией не занимается размещением отходов и, соответственно, плату за загрязнение окружающей среды вносить не должна.

Избежать разногласий с проверяющими и судебных разбирательств можно с помощью следующих вариантов организации расчетов с контрагентами:

1. Организация заключает договор не только на вывоз мусора, но и на размещение отходов со сторонней организацией, производящей конечное размещение отходов (свалкой, полигоном твердых бытовых отходов). При этом на последний день квартала мусор должен быть вывезен и размещен сторонней организацией. В таком случае вносить плату за размещение отходов не нужно (п. 12. 13. 14. 15. 16 ,17 Порядка, утвержденного приказом Ростехнадзора от 5 апреля 2007 г. № 204. Платить ее будет организация, производящая конечное размещение отходов на своем объекте.

2. Право собственности на отходы может быть приобретено другим лицом на основании договора купли-продажи, дарения или иной сделки об отчуждении отходов (п. 2 ст. 4 Закона от 24 июня 1998 г. № 89-ФЗ ). Следовательно, если в договор на вывоз мусора включить условие о переходе права собственности на отходы к коммунальной организации, обязанность вносить плату за загрязнение окружающей среды возникнет у нее. При этом учтите, что право собственности наопасные отходы можно передавать только организациям, у которых есть лицензия на их сбор, использование, обезвреживание, транспортировку и размещение (п. 3 ст. 4 Закона от 24 июня 1998 г. № 89-ФЗ ).

3. Если арендатор оставляет свои отходы с целью отказаться от права собственности на них (например, оставляет их в мусорном контейнере арендодателя). В таком случае арендодатель, в собственности (владении, пользовании) которого находится земельный участок (водоем или иной объект) с брошенными отходами, может обратить их в свою собственность (п. 4 ст. 4 Закона от 24 июня 1998 г. № 89-ФЗ ). При этом он должен совершить какие-то действия, свидетельствующие об обращении их в собственность. Например, приступить к их использованию.

Такая точка зрения высказана в пункте 3 письма Ростехнадзора от 12 февраля 2007 г. № 04-09/169.

При этом из договора аренды лучше исключить упоминания о включении в состав арендной платы расходов на вывоз отходов. Наличие такого условия в договоре свидетельствует об образовании этих отходов у арендатора, а значит, и плату за них должен вносить именно он (определение ВАС РФ от 5 декабря 2007 г. № 15387/07 ,постановление ФАС Северно-Западного округа от 20 августа 2007 г. № А56-49061/2006 ).

4. По договору комиссии (или агентскому договору, в котором сделки совершаются от имени агента) посредник (комиссионер, агент) обязуется по поручению заказчика (комитента, принципала) за вознаграждение совершить одну или несколько сделок от своего имени, но за счет заказчика. В таком случае по сделке, совершенной посредником с третьим лицом, приобретает права и становится обязанным посредник, хотя заказчик и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки (п. 1 ст. 990. п. 1 ст. 1005 ГК РФ).

Таким образом, если заключить договор комиссии (или агентский договор, в котором сделки совершаются от имени агента) на размещение отходов, такое поручение будет осуществляться от лица посредника. Следовательно, он и будет плательщиком размещаемых отходов. Такой же вывод сделан в письме Ростехнадзора от 23 декабря 2005 г. № СС-47/145 .

5. Организации, осуществляющие вывоз мусора, могут принять на себя ответственность по внесению платежей за размещение отходов за счет средств, получаемых от организаций, где образуются отходы (п. 2 письма Госкомэкологии России от 17 января 1997 г. № 14-07/32 ).

Из статьи журнала «Учет в сельском хозяйстве » № 12, декабрь 2011

Как отразить расходы на вывоз отходов

Н.Н. Максимова, налоговый консультант

В процессе деятельности сельхозорганизаций образуются отходы. Минприроды России ввело новые правила по ведению их учета, которые вступили в силу с 11 ноября 2011 года. О новациях бухгалтеру нужно знать.

Новый порядок учета

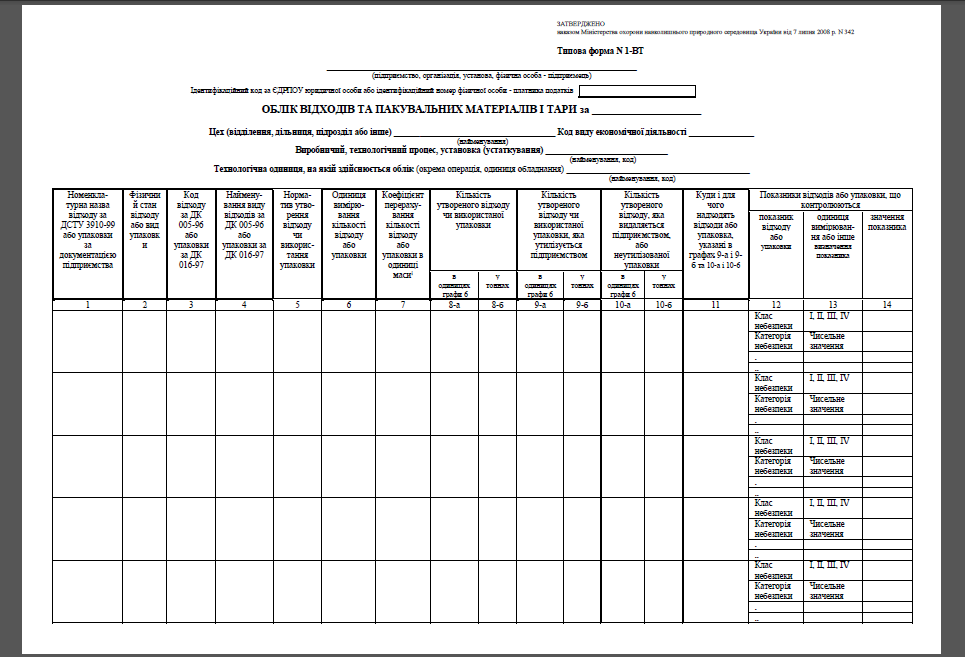

Требования к ведению юридическими лицами и предпринимателями учета образовавшихся, использованных, обезвреженных и размещенных отходов установлены приказом Минприроды России от 1 сентября 2011 г. № 721 (зарегистрирован Минюстом России 14 октября 2011 года, вступил в силу 11 ноября).

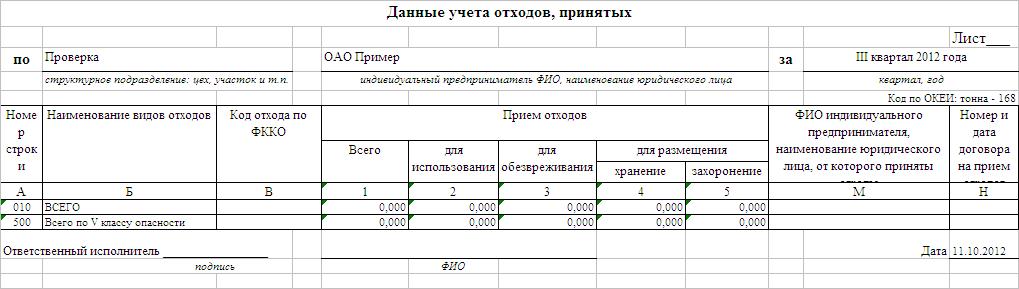

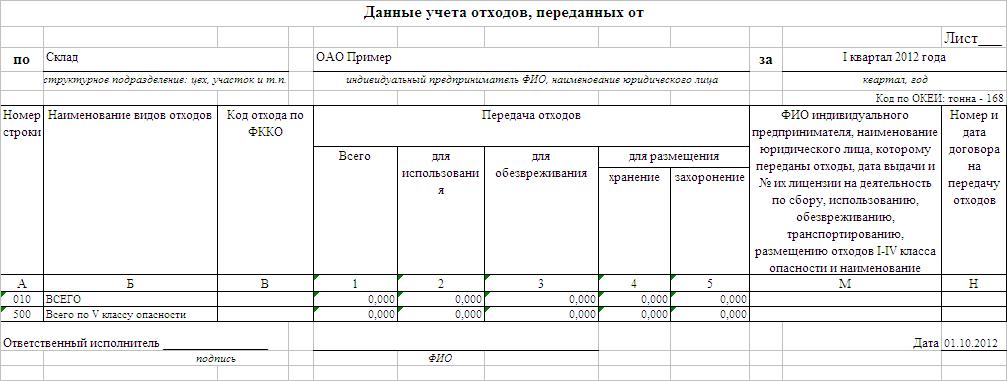

Учитывать нужно все виды отходов I–V классов опасности – образовавшиеся, использованные, обезвреженные, переданные другим лицам или полученные от них, а также размещенные.

Вести учет в области обращения с отходами нужно не только по юридическому лицу (предпринимателю) в целом, но и по каждому территориально обособленному подразделению и филиалу (при их наличии).

Учет ведется на основании фактических измерений количества использованных, обезвреженных, переданных другим лицам или полученных от них, размещенных отходов. А если измерить фактическое количество невозможно, учет ведется на основании следующих источников:

Данные учета в области обращения с отходами оформляются в письменном и/или электронном виде по образцам, приведенным вприложениях № 1–4 к Порядку № 721. Для заполнения таблиц необходимо назначить лицо, ответственное за ведение такого учета.

При заполнении таблиц данных учета, которые ведутся по каждому структурному подразделению (участку, площадке), все значения количества отходов нужно указывать по массе в тоннах с округлением с точностью:

А вышедшие из употребления люминесцентные лампы, содержащие ртуть, отражаются по массе изделия.

Ответственное лицо должно обобщать данные учета по итогам очередного квартала (по состоянию на 1 апреля, 1 июля и 1 октября текущего года), а также по итогам очередного календарного года (по состоянию на 1 января года, следующего за учетным). Делать это нужно в срок не позднее 10-го числа месяца, следующего за указанным периодом.

Листы таблицы заверяются подписью данного ответственного лица и оттиском печати организации. Каждый из листов нумеруется в верхнем правом углу арабской цифрой, нумерация листов при этом сохраняется сквозной в течение всего квартала. Один раз в месяц, но не позднее 15-го числа каждого месяца учетные листы за предыдущий месяц брошюруются с приложением к ним титульного листа.

В случае наличия у юрлица (предпринимателя) по итогам календарного месяца значительного количества учетных листов (более 100) допускается их брошюрование в несколько книг, при этом каждой книге присваивается порядковый номер, нумерация листов сохраняется сквозной в течение месяца.

Все листы, включая титульный, прошиваются и на последней странице скрепляются оттиском круглой печати и подписью индивидуального предпринимателя (руководителя юридического лица).

Опечатки, подчистки, приписки, зачеркнутые слова в документах учета отходов не допускаются. Все исправления должны быть заверены подписью (с указанием фамилии и инициалов лица, ответственного за осуществление отходов) и печатью юридического лица (индивидуального предпринимателя).

Когда нужна лицензия

В Федеральном законе от 4 мая 2011 г. № 99-ФЗ «О лицензировании отдельных видов деятельности» (вступил в силу с 3 ноября 2011 года) в числе лицензируемых видов деятельности указана и деятельность по сбору, использованию, обезвреживанию и размещению отходов I–IV классов опасности (п. 30 ч. 1 ст. 12 ).

При этом не подлежит лицензированию деятельность:

Кроме того, в Законе № 99-ФЗ не говорится о транспортировании отходов I–IV классов опасности. Значит, данная деятельность теперь тоже не подлежит лицензированию.

Многие отходы, возникающие у сельхозпредприятий, относятся именно к V классу опасности.

И, значит, никаких лицензий не требуется. Это касается всех отходов от переработки зерновых культур, отходов растениеводства и парникового хозяйства, отходов от переработки овощей и фруктов, многих видов отходов животноводства, включая перепревший навоз и отходы убоя.

А вот, например, солодовая, кофейная, чайная, комбикормовая пыль – это отходы IV класса опасности, и на их сбор, использование, обезвреживание и размещение уже требуется лицензия.

А табачная пыль – это уже III класс опасности.

Нормирование и плата за отходы

В соответствии с пунктом 1 статьи 23 Федерального закона от 24 июня 1998 г. № 89-ФЗ «Об отходах производства и потребления» с предпринимателей и юридических лиц взимается плата за размещение отходов.

Нормативы платы установлены постановлением Правительства РФ от 12 июня 2003 г. № 344. Причем, поскольку нормативы этого вида платы установлены в 2005 году, в 2011 году они применяются с коэффициентом 1,58 (а нормативы, установленные в 2003 году, применяют с коэффициентом 1,93). Соответственно и на 2012 год также будут установлены новые коэффициенты.

Согласно пункту 3 статьи 18 Закона № 89-ФЗ, субъекты малого и среднего предпринимательства, в результате хозяйственной и иной деятельности которых образуются отходы, должны лишь представлять отчетность об образовании, использовании, обезвреживании, размещении отходов в уведомительном порядке. Делать это нужно с соблюдением Порядка. утвержденного приказом Минприроды России от 16 февраля 2010 г. № 30. Сдавать отчетность нужно в Росприроднадзор.

А все остальные индивидуальные предприниматели и юридические лица должны разрабатывать проекты нормативов образования отходов и лимитов на их размещение в порядке. утвержденном приказом Минприроды России от 25 февраля 2010 г. № 50. и направлять их на утверждение в органы Росприроднадзора.

В случае если такие предприниматели и организации нарушают установленные им лимиты, они должны также вносить плату за сверхлимитное загрязнение окружающей среды.

Конкретный состав расходов на размещение и утилизацию отходов зависит от способа их размещения и утилизации.

Если организация самостоятельно размещает и утилизирует отходы, она должна начислить и заплатить соответствующую плату за размещение отходов производства (исходя из класса и объема отходов), а также отразить в учете фактически возникающие расходы на транспортировку, утилизацию и т. д.

Если же для размещения и утилизации отходов привлекается специализированная сторонняя организация, необходимо обратить особое внимание на условия договора, заключенного с ней.

Дело в том, что сам факт обращения к сторонней организации (и оплаты ее услуг по договору) не означает автоматического освобождения клиента от внесения платы за размещение отходов. Обязанность вносить эту плату лежит на собственнике отходов.

Значит, единственный способ уйти от необходимости вносить данную плату для сельхозорганизации – это прописать в договоре со специализированной организацией, которая будет заниматься размещением и утилизацией отходов, что право собственности на отходы передается данной специализированной организации.

И тогда именно она как собственник будет вносить эту плату. А сельхозорганизации, передавшей отходы, нужно будет лишь оплатить услуги по заключенному договору.

Если же такого условия о переходе права собственности на отходы нет, то есть фактически размещаемые и утилизируемые отходы остаются собственностью сельхозорганизации, помимо услуг специализированной фирмы ей придется также внести плату и за размещение отходов.

Поскольку данная плата не является налогом или сбором, расчеты по начислению и уплате данных обязательных платежей целесообразно вести на счете 76 «Расчеты с разными дебиторами и кредиторами».

Сумма платы за размещение и утилизацию отходов, равно как и стоимость услуг специализированных организаций или собственные расходы по размещению и утилизации отходов, – это расходы по обычным видам деятельности, которые следует отражать на счете 20 «Основное производство» или иных счетах учета затрат.

Налоговый учет расходов

Остановимся на тонкостях признания расходов на размещение и утилизацию отходов в налоговом учете.

При общем режиме

Организации, применяющие общий режим, имеют возможность признавать данные расходы в составе материальных на основании подпункта 7 пункта 1 статьи 254 Налогового кодекса РФ. Ведь данная норма позволяет списывать:

А вот платежи за сверхнормативные выбросы загрязняющих веществ в окружающую среду в целях налогообложения прибыли не учитываются (п. 4 ст. 270 Налогового кодекса РФ ).

Если организация не является субъектом малого и среднего предпринимательства, она также несет расходы на разработку нормативов образования отходов. Если для этих целей привлекаются специализированные организации, сумму оплаты их услуг можно признать на основании подпункта 3 пункта 1 статьи 264 Налогового кодекса РФ. Об этом же говорится в письмах Минфина России от 18 августа 2008 г. № 03-03-06/2/105 и от 4 сентября 2007 г. № 03-03-06/4/127 .

При спецрежимах

У организаций, применяющих специальные налоговые режимы, возникают дополнительные сложности. Ведь для них установлены закрытые перечни разрешенных трат. И к сожалению, расходы, связанные с размещением и утилизацией отходов (включая плату за размещение отходов производства), в них напрямую не упомянуты.

Однако в этих перечнях присутствуют материальные расходы (подп. 5 п. 2 ст. 346.5 Налогового кодекса РФ для плательщиков ЕСХН, подп. 5 п. 1 ст. 346.16 Налогового кодекса РФ для субъектов «упрощенки»), признавать которые следует с учетом норм, установленных в статье 254 Налогового кодекса РФ (то есть как по налогу на прибыль).

А как мы уже отметили, при общем режиме расходы, связанные с размещением и утилизацией отходов, включая плату за их размещение в пределах установленных нормативов, признаются именно как материальные (подп. 7 п. 1 ст. 254 Налогового кодекса РФ ).

Значит, такие затраты можно учесть и при спецрежимах.

Об этом, в частности, говорится в постановлении ФАС Поволжского округа от 4 октября 2007 г. № А65-29298/06 (правда, в нем речь идет о расходах по вывозу мусора, однако приведенные рассуждения справедливы и в отношении вывоза отходов).

Расходы по размещению и утилизации отходов организация может признать в целях налогообложения и при общем режиме, и при «упрощенке», и при уплате единого сельхозналога.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

Форум "Форум для экологов" является общедоступным для всех зарегистрированных пользователей и осуществляет свою деятельность с соблюдением действующего законодательства РФ.

Администрация форума не осуществляет контроль и не может отвечать за размещаемую пользователями на форуме "Форум для экологов" информацию.

Вместе с тем, Администрация форума резко отрицательно относится к нарушению авторских прав на территории "Форум для экологов".

Поэтому, если Вы являетесь обладателем исключительных имущественных прав, включая:

- исключительное право на воспроизведение;

- исключительное право на распространение;

- исключительное право на публичный показ;

- исключительное право на доведение до всеобщего сведения

и Ваши права тем или иным образом нарушаются с использованием данного форума, мы просим незамедлительно сообщать нам по электронной почте.

Ваше сообщение в обязательном порядке будет рассмотрено. Вам поступит сообщение о результатах проведенных действий, относительно предполагаемого нарушения исключительных прав.

При получении Вашего сообщения с корректно и максимально полно заполненными данными жалоба будет рассмотрена в срок, не превышающий 5 (пяти) рабочих дней.

Наш email: eco@integral.ru

ВНИМАНИЕ! Мы не осуществляем контроль за действиями пользователей, которые могут повторно размещать ссылки на информацию, являющуюся объектом Вашего исключительного права.

Любая информация на форуме размещается пользователем самостоятельно, без какого-либо контроля с чьей-либо стороны, что соответствует общепринятой мировой практике размещения информации в сети интернет.

Однако мы в любом случае рассмотрим все Ваши корректно сформулированные запросы относительно ссылок на информацию, нарушающую Ваши права.

Запросы на удаление НЕПОСРЕДСТВЕННО информации со сторонних ресурсов, нарушающей права, будут возвращены отправителю.