Категория: Бланки/Образцы

Учет и отчетность

Учет и отчетность

Сегодня реклама стала могущественным инструментом, помогающим компаниям упрочить свое положение на рынке. При этом не стоит забывать, что расходы предприятия на рекламу следует учитывать в соответствии законом. Вопрос этот достаточно тонкий, т. к. каждый вид мероприятий рекламного характера необходимо правильно квалифицировать. И заниматься этим вопросом традиционно приходиться бухгалтерам.

Рекламировать свой товар компания может любым удобным для нее способом. Их, к счастью, сегодня насчитываются десятки, если не сотни – будь то СМИ, уличные билборды, транспорт, кинотеатры, парковки, спортклубы и проч. Казалось бы, все просто и ясно – продвигай свой товар, развивайся себе на здоровье, живи и радуйся. Однако на практике видимая простота быстро улетучивается, сменяясь суровыми реалиями. Правомерность признания расходов на рекламу и возможность учесть данные затраты при исчислении налога на прибыль часто становятся камнем преткновения, вызывая ожесточенные споры между налогоплательщиками и налоговыми органами.

Несмотря на то что Налоговый кодекс разрешает учитывать расходы на рекламу в размере фактически понесенных затрат (их перечень отражен в п. 4 ст 264 НК РФ) и принимать данные расходы при исчислении налога на прибыль (гл. 25 НК РФ), претензии со стороны контролирующих органов все равно не иссякают.

Просьба не путать!Использование рекламы сегодня является, пожалуй, одним из самых быстрых по эффективности методов развития компании, позволяющим организации занять свою нишу, найти своего потребителя и таким образом гарантировать себе место под солнцем.

Реклама – от лат. reclame – утверждать, выкрикивать. Это информация, распространенная любым способом, в любой форме и с использованием любых средств, адресованная неопределенному кругу лиц и направленная на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (ст. 3 Федерального закона от 13 марта 2006 г. № 38-ФЗ «О рекламе»). Товар в целях рекламы – продукт деятельности (в т. ч. работа, услуга), предназначенный для продажи, обмена или иного введения в оборот.

При этом важно не путать рекламную информацию с данными о самой компании (профиль, вид оказываемых услуг и др.), а также о товаре (работе, услуге), его изготовителе и поставщике. Подобные сведения не попадают под понятие рекламы (постановление ФАС Северо-Западного округа от 28.05.2012 г. по делу № А13-9553/2011).

С начала года в столице начали действовать новые правила размещения наружной рекламы. Согласно им город разделят на 14 зон, для каждой из которых будет определен перечень допустимых к размещению рекламных конструкций (всего 13 видов рекламы). При этом в ближайшее время планируется демонтировать более 7 тыс. из 20 тыс. существующих конструкций.

НорматированиеВ зависимости от сферы деятельности компании (издательство, банк, турфирма) и места размещения рекламы (периодика, радио, Интернет, стенды, СМС-сообщения) особенности учета расходов на рекламу в каждом конкретно взятом случае будут свои. И все же есть ряд основных положений, которые применимы практически ко всем видам рекламных затрат.

Расходы на рекламу в целях налогообложения прибыли можно учесть, если они экономически оправданны, документально подтверждены, произведены для осуществления деятельности, направленной на получение дохода и не упомянуты в ст. 270 НК РФ (содержит перечень затрат, не учитываемых при налогообложении).

Для подтверждения расходов необходимо иметь договор на размещение рекламы, акт о выполнении работ (оказании услуг) и платежные документы.

Главной особенностью отражения рекламных расходов в налоговом учете является их разделение на нормируемые (учитываются в полном объеме) и ненормируемые (учитываются частично).

К ненормируемым относятся расходы (п. 4 ст. 264 НК РФ):

Остальные расходы на рекламу относятся к нормируемым и признаются для целей налогообложения прибыли в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ. Рассчитывать предельный размер нормируемых рекламных расходов следует без учета НДС и акцизов (письмо Минфина РФ от 7.06.2005 г. № 03-03-01-04/1/310).

Подарки для VIP

Для поддержания и развития долгосрочных отношений с клиентами многие компании к значимым датам дарят им подарки (спиртные напитки, цветы и т. п.). Вот только затраты на приобретение ценных презентов нельзя отнести к рекламным и учесть их в целях налогообложения прибыли.

Для признания затрат в качестве расходов на рекламу необходимо наличие такого признака рекламы, как адресованность неопределенному кругу лиц (письмо УФНС России по г. Москве от 18.10.2010 г. № 16-15/108647). А в соответствии с п. 16 ст. 270 НК РФ стоимость безвозмездно переданного имущества не включается в расходы (письмо Минфина России от 19.10.2010 г. № 03-03-06/1/653).

Учет рекламных расходов в целях налогообложения опытные бухгалтеры рекомендуют вести в специальном налоговом регистре. Связано это с тем, что затраты в бухгалтерском и налоговом учете не всегда совпадают. В связи с тем, что единой формы налоговых регистров не существует, компания вправе разработать их форму самостоятельно и закрепить ее в учетной политике организации. Форма должна содержать следующие реквизиты: наименование регистра, дату составления, измерители операции, наименование хозяйственных операций и подпись ответственного лица с расшифровкой.

Признательные методыГлавой 25 Налогового кодекса РФ предусмотрено два метода признания доходов и расходов – начисление и кассовый метод.

Применяя метод начисления, организации необходимо руководствоваться ст. 272 НК РФ. Согласно п. 1 этой статьи затраты на рекламу признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты. В ситуации когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, налогоплательщик должен распределять затраты самостоятельно.

Использовать кассовый метод компания вправе, если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) без учета НДС не превысила 1 млн рублей за каждый квартал. При этом стоит помнить, что применение кассового метода признания доходов и расходов носит добровольный характер. Даже если выручка от реализации товаров (работ, услуг) не превышает предельный показатель (установлен п. 1 ст. 273 НК РФ), компания может применять метод начисления. Переход на новый метод возможен лишь с начала нового налогового периода.

Зашкаливающая прибыль, или Принцип 100 рублейКомпании довольно часто сталкиваются с ситуацией, когда нормируемые рекламные расходы за отчетный период превышают предельный размер (1 % от выручки). Происходит подобное вследствие того, что при увеличении суммы выручки от реализации возрастает и предельная сумма нормируемых рекламных затрат. В последующих отчетных периодах календарного года согласно п. 44 ст. 270 НК РФ организация сможет учесть ранее не учтенную сумму нормируемых рекламных расходов (письмо Минфина России от 6.11.2009 г. № 03-07-11/285).

Минфин России также считает возможным принять к вычету суммы НДС по сверхнормативным расходам на рекламу, которые не были приняты к вычету ранее. Сделать это можно в тех налоговых периодах по НДС, в которых данные затраты учтены в целях налогообложения прибыли (письмо Минфина РФ от 6.11.2009 г. № 03-07-11/285).

Повысить культуру питания россиян намерены чиновники Минздрава. Согласно проекту ведомства необходимо создать условия рационального и сбалансированного питания. Для достижения поставленной цели потребуется ограничить рекламу ряда высококалорийных продуктов. Многие защитники прав потребителей уверены, что запрет на рекламу фастфуда, чипсов и газированных напитков станет серьезным шагом на пути к здоровой нации.

В остальных случаях обложение товаров в рекламных целях НДС зависит от затрат компании. Передача в рекламных целях товаров (работ, услуг), расходы на приобретение (создание) которых не превышают 100 рублей, не облагается НДС (подп. 25 п. 3 ст. 149 НК РФ). Раздача рекламной продукции также не попадает под действие НДС, если затраты по ее приобретению учитываются при налогообложении прибыли (постановление ФАС Московского округа от 23.03.2012 г. по делу № А40-47825/11-116-132).

Если же расходы на приобретение товаров, переданных компанией в рекламных целях, превышают 100 рублей, то продукция облагается НДС (письмо Мифина от 25.10.2010 г. № 03-07-11/424 и письмо УФНС России по г. Москве от 9.02.2010 г. № 16-15/13276).

Строго по формеРекламные расходы в бухгалтерском учете организации можно признать, если: они производятся в соответствии с конкретным договором, требованием законодательных и нормативных актов; может быть определена сумма расхода; имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод компании.

Затраты на рекламу не подлежат нормированию и признаются расходами по обычным видам деятельности (п. 5, 7 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденного приказом Минфина России от 6 мая 1999 г. № 33н).

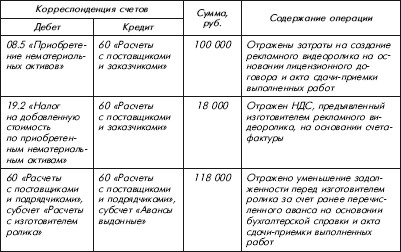

На основании п. 18 ПБУ 10/99 рекламные расходы признаются в бухгалтерском учете в том отчетном периоде, в котором они имели место, независимо от времени их фактической оплаты. Отразить затраты необходимо на счете 44 «Расходы на продажу» корреспонденции с кредитом счета 60 «Расчеты с поставщиками и подрядчиками» (План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению, утвержденные приказом Минфина России от 31 октября 2000 г. № 94н).

Сумма НДС, предъявленная специализированной компанией, учитывается по дебету счета 19 «Налог на добавленную стоимость по приобретенным ценностям» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками».

Списание накопленных на счете 19 «Налог на добавленную стоимость по приобретенным ценностям» сумм НДС отражается по кредиту счета 19 «Налог на добавленную стоимость по приобретенным ценностям» в корреспонденции со счетом 68 «Расчеты по налогам и сборам».

Екатерина Петрова, эксперт журнала "Московский бухгалтер"

ПОЛУЧИ ПОДАРОК ВМЕСТЕ С БЕРАТОРОМ

Сейчас вы можете сами выбрать себе подарок при покупке бератора нового поколения. Выбирайте тот подарок, который вам действительно нужен!

Глава 25 предусматривает возможность уменьшить налогооблагаемую базу на рекламные расходы .

Необходимость рекламы для успешной работы ни у кого уже сомнений не вызывает. Без рекламы невозможно найти клиентов, деловых партнеров, в конечном счете - получить прибыль.

Реклама нужна - с этим соглашаются все. Лишь налоговики порой в этом сомневаются. И чтобы убедить их в обратном, необходимы железные аргументы.

Реклама - это информация, которая:

- распространяется любым способом, в любой форме и с использованием любых средств;

- адресована неопределенному кругу лиц;

- направлена на привлечение внимания к объекту рекламирования, формирование или поддержание интереса к нему и его продвижение на рынке (п. 1 ст. 3 Федерального закона от 13.03.2006 N 38-ФЗ "О рекламе").

Расходы на рекламу производимых (приобретенных) и (или) реализуемых товаров (работ, услуг), деятельности налогоплательщика, товарного знака и знака обслуживания, включая участие в выставках и ярмарках, учитываются в прочих расходах, связанных с производством и реализацией (пп. 28 п. 1 ст. 264 НК РФ).

Расходы на рекламу делятся на ненормируемые и нормируемые (п. 4 ст. 264 НК РФ). Ненормируемыми. т.е. включаемыми в расходы в полном объеме, являются расходы:

- на рекламные мероприятия через СМИ, в том числе объявления в печати, передачи по радио и телевидению, и телекоммуникационные сети;

- на световую и иную наружную рекламу, включая изготовление рекламных стендов и рекламных щитов;

- на участие в выставках, ярмарках, экспозициях, на оформление витрин, выставок-продаж, комнат образцов и демонстрационных залов, изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самой организации, на уценку товаров, полностью или частично потерявших свои первоначальные качества при экспонировании.

Расходы на иные виды рекламы для целей налогообложения признаются в размере, не превышающем 1% выручки от реализации, определяемой в соответствии со ст. 249 НК РФ.

Как правило, налоговики высказывают претензии относительно того, что:

- информация не является рекламой, поскольку предназначена для определенного круга лиц;

- она не направлена на привлечение внимания к объекту рекламирования;

- рекламные расходы не являются обоснованными;

- недостаточно документов для подтверждения произведенных расходов.

НК РФ не содержит конкретного закрытого перечня рекламных расходов, названы лишь те виды, которые не относятся к нормируемым.

Так что при применении мало-мальски оригинального рекламного хода приходится доказывать налоговикам, что осуществленные расходы носят рекламный характер.

Один из существеннейших критериев отнесения информации к рекламной - это направленность неопределенному кругу лиц.

Реклама всегда адресна, т.е. предназначена для некоторого круга потребителей, определенного по признаку возраста, пола, социального и материального положения и т.п. Однако с точки зрения распространения она не должна иметь конкретного адресата и должна быть легко доступной любому потребителю.

Возьмем, к примеру, рекламу на квиточках на оплату коммунальных услуг.

Минфин России считает, что реклама, размещаемая на таких квитанциях, предназначена для конкретных лиц. Следовательно, затраты налогоплательщика, связанные с ее размещением, не признаются расходами на рекламу и не учитываются при налогообложении (Письмо от 10.09.2007 N 03-03-06/1/655).

По этому поводу есть и другое мнение.

Закон о рекламе не содержит понятия "неопределенный круг лиц". По мнению ФАС России, т.е. государственного органа, на который возложен контроль за соблюдением законодательства о рекламе, под неопределенным кругом лиц понимаются лица, которые не могут быть заранее определены в качестве получателей рекламной информации и конкретной стороны правоотношения, возникающего по поводу реализации объекта рекламирования.

Предназначенность ее для неопределенного круга лиц означает отсутствие в рекламе указания на некое лицо или лиц, для которых реклама создана и на восприятие которыми направлена (Письмо ФАС России от 05.04.2007 N АЦ/4624).

Если учесть, что:

- коммунальный квиток может попасть в руки не только владельца квартиры или квартиросъемщика, но и любого другого лица (члена семьи, работника почты, банка и т.д.);

- рекламодатель готов продать товар (выполнить работу, оказать услугу) любому обратившемуся, а не только держателю квитка, -

то напрашивается вывод, что реклама на квитках, - это все-таки реклама.

Увы, предсказать итог противостояния с налоговиками по этому вопросу довольно сложно.

Несколько проще обстоят дела с расходами на изготовление различной сувенирной продукции с логотипом.

Затраты на все эти визитницы, открытки, конфеты, ежедневники п. 4 ст. 264 НК РФ не предусмотрены.

Однако суды готовы признать эти расходы обоснованными.

Так, ФАС Северо-Западного округа установил, что поздравительные открытки носят рекламный характер.

Они содержат логотип налогоплательщика, часть из них имеет нанесенный типографским способом текст поздравлений от имени руководителя общества без указания конкретного адресата, большая часть представленных образцов открыток содержит указание на поздравления с государственными праздниками.

По мнению арбитров, изготовленные по заказу и с логотипом налогоплательщика поздравительные открытки обладают признаками сувенирной продукции, используемой в качестве подарков, так как заранее (при их изготовлении) невозможно определить лиц, до которых информация об обществе будет доведена.

Суд посчитал, что поздравительные открытки могут быть отнесены к рекламной продукции, поскольку обладают признаками сувенирной продукции, используемой в качестве подарков (Постановление ФАС Северо-Западного округа от 13.09.2010 по делу N А26-12427/2009).

Вообще, наличие или отсутствие признака неопределенности в каждом случае устанавливается отдельно.

Например, налогоплательщик публикует в СМИ поздравление с Новым годом и Рождеством, адресованное всем жителям города (разумеется, без указания имен).

Налоговики посчитали, что данное поздравление не несет рекламной информации.

А суд поддержал налогоплательщика, указав:

- такого рода публикации имеют своей целью формирование положительного имиджа и деловой репутации;

- читатели газеты и жители города - это неопределенный круг (Постановление ФАС Волго-Вятского округа от 26.02.2008 по делу N А29-2355/2007).

А вот распространение информации среди партнеров, по мнению суда, не носит рекламного характера, поскольку элемент неопределенности получателей, характерный для распространения рекламной информации, отсутствует (Постановление ФАС Московского округа от 28.04.2005, 27.04.2005 N КА-А40/3274-05). Налогоплательщик представил акты на списание затрат, в которых были поименованы получатели информации: партнеры, представители органов местного самоуправления, журналисты. В общем, налогоплательщик в данном случае проиграл.

По прямому указанию НК РФ не нормируются расходы на изготовление рекламных брошюр и каталогов, содержащих информацию о реализуемых товарах, выполняемых работах, оказываемых услугах, товарных знаках и знаках обслуживания и (или) о самом хозяйствующем субъекте (п. 4 ст. 264 НК РФ).

Камнем преткновения нередко становились иностранные названия "лифлет", "флайерс", не говоря уже о "буклете". Мол, в НК сказано только о брошюрах и каталогах, а расходы на прочие флайерсы надо нормировать.

Если паче чаяния придется столкнуться с такими доводами, то ссылайтесь на Письмо Минфина России от 16.03.2011 N 03-03-06/1/142. В нем разъяснено, что, несмотря на то что упоминания о листовках, буклетах, лифлетах и флайерсах в НК РФ нет, указанные полиграфические материалы также используются в качестве рекламных.

То есть расходы на изготовление буклетов и листовок, содержащих рекламную информацию о хозяйствующем субъекте или об отдельных услугах, оказываемых им, и относятся к расходам на рекламу, учитываемым при налогообложении прибыли (абз. 4 п. 4 ст. 264 НК РФ).

То есть не нормируются .

Средство массовой информации (СМИ) - это периодическое печатное издание, радио-, теле- и видеопрограмма, кинохроникальная программа, иная форма периодического распространения массовой информации (абз. 3 ст. 2 Закона РФ от 27.12.1991 N 2124-1 "О средствах массовой информации").

Чаще всего для распространения рекламы используют периодические печатные издания. Это может быть рекламное издание или же любое другое.

Главное - это правильное сопровождение.

Согласно Закону о рекламе размещение текста рекламы в периодических печатных изданиях, не специализирующихся на сообщениях и материалах рекламного характера, должно сопровождаться пометками "реклама" или "на правах рекламы" (ст. 16 Закона о рекламе). Причем объем рекламы в таких изданиях должен составлять не более 40% от объема одного номера периодических печатных изданий.

Для признания расходов на размещение рекламы в периодических печатных изданиях, не специализирующихся на сообщениях и материалах рекламного характера, размещение текста рекламы должно сопровождаться пометками "реклама" или "на правах рекламы" (см. например, Письмо Минфина России от 15.06.2011 N 03-03-06/2/94).

Что до судов, то они с Минфином не всегда солидарны.

Так, налоговики признали необоснованным включение в состав расходов налогоплательщика стоимости рекламного объявления, размещенного в газете, по причине отсутствия пометки "на правах рекламы". Суд, однако, отметил, что это объявление имеет признаки рекламы, поскольку информация, содержащаяся в статье, предназначена для неопределенного круга лиц, направлена на формирование и поддержание интереса к деятельности общества, приобретение его работ (услуг) (Постановление ФАС Северо-Западного округа от 03.04.2007 по делу N А05-8063/2006-13).

Пометка "на правах рекламы" вообще не является существенным признаком рекламы, поскольку не предусмотрена ст. 16 Закона о рекламе. Кроме того, ответственность за распространение рекламной информации без пометки "на правах рекламы" возлагается на рекламораспространителя (Постановление ФАС Московского округа от 23.09.2008 N КА-А40/8513-08-2).

Отсутствие отметки "на правах рекламы" не меняет сути распространяемой через периодическое издание информации и не влияет на обоснованность расходов (Постановление ФАС Московского округа от 21.02.2008 N КА-А40/410-08-П).

Налогоплательщик финансировал проведение развлекательных мероприятий (вечеринок, концертов и т.п.), во время которых и при подготовке к которым размещалась информация о нем самом и его услугах.

Суд указал, что концерт или вечеринка сами по себе не могут быть признаны рекламой либо способом ее распространения.

Это самостоятельные развлекательные мероприятия, непосредственной целью которых является предоставление услуг по ознакомлению с творчеством исполнителей, по интересному времяпрепровождению и т.п.

Рекламой же, как указано судом, является распространяемая во время этих мероприятий информация об организации и ее услугах, и эта информация сама по себе не связана с целью вечеринки или концерта.

Прибавим к этому отсутствие доступности неопределенному кругу лиц - и поймем, почему налогоплательщик проиграл суд (Постановление ФАС Московского округа от 11.03.2009 N КА-А40/1269-09).

Часто претензии налоговиков связаны с тем, что отсутствует связь между деятельностью налогоплательщика и характером публикаций. Показательно в этой связи следующее дело. Налогоплательщик оплатил изготовление и размещение на местном радиоканале персональных поздравлений своим работникам. Налоговики сочли, что такие поздравления не связаны с деятельностью организации и не направлены на получение дохода, несмотря на то что во время трансляции данной программы наряду с поздравлениями звучали объявления о наборе на работу, а также давалась иная информация, связанная с деятельностью налогоплательщика. С учетом этого суд решил, что понесенные налогоплательщиком расходы обоснованны и могут быть учтены для целей налогообложения (Постановление ФАС Северо-Западного округа от 13.09.2010 по делу N А26-12427/2009).

Реклама в метро: наружка или нет?К наружной относится реклама с использованием щитов, стендов, строительных сеток, перетяжек, электронных табло, воздушных шаров, аэростатов и иных технических средств стабильного территориального размещения, монтируемых и располагаемых на внешних стенах, крышах и иных конструктивных элементах зданий, строений, сооружений или вне их, а также остановочных пунктов движения общественного транспорта (п. 1 ст. 19 Закона о рекламе).

Нормируются ли расходы на рекламу в метрополитене?

Минфин России разъяснил, что наружная реклама, размещенная на рекламной конструкции, представляет собой рекламу, размещенную на технических средствах стабильного территориального размещения, монтируемых и располагаемых вне зданий, строений, сооружений либо на внешних стенах таковых (Письмо от 16.10.2008 N 03-03-06/1/588).

Таким образом, реклама, размещенная во внутренних помещениях метрополитена, не может быть отнесена к наружной. Следовательно, и затраты на размещение рекламных щитов в вестибюлях станций и на эскалаторных наклонах метро относятся к расходам на рекламу, принимаемым для целей налогообложения прибыли в размере, не превышающем 1% выручки от реализации.

Правда, удалось найти пример из судебной практики, в котором судьи посчитали, что наружная реклама может размещаться не только на внешних стенах сооружений, но и на любом конструктивном элементе сооружения.

В рассмотренной ситуации реклама размещалась с помощью щитов, стендов, плакатов не на транспортных средствах метрополитена, а на его сооружениях - в вестибюлях, станциях, эскалаторах, т.е. с помощью средств стабильного территориального размещения.

Судьи пришли к выводу, что размещаемые на станциях метрополитена рекламные щиты не могут быть отнесены к рекламе на транспортных средствах, поскольку отвечают признакам наружной рекламы.

Следовательно, расходы на их изготовление и размещение правомерно учтены при налогообложении прибыли в полном объеме (Постановление ФАС Московского округа от 29.05.2007, 01.06.2007 N КА-А40/4651-07).

К документам, подтверждающим понесенные рекламные расходы, относятся :

- договор на размещение рекламы;

- акт о выполнении работ (оказании услуг);

- платежные документы.

Случается, что налоговики требуют подтвердить, что разработанные продукты действительно использовались для рекламы.

Судьи указали, что акт оказания услуг является документом, подтверждающим расходы контрагента по гражданско-правовому договору (Постановление ФАС Центрального округа от 06.09.2010 по делу N А62-249/2010). Кстати, в Письме Минфина России от 30.04.2004 N 04-02-05/1/33 изложена аналогичная позиция.

Правда, есть и другой пример: судьи ФАС Северо-Западного округа посчитали, что для списания рекламных расходов актов оказания услуг недостаточно (см. Постановление ФАС Северо-Западного округа от 20.02.2009 по делу N А13-5043/2007).

10 ноября прошлого года вступили в силу поправки в Закон о СМИ, установившие, что к средствам массовой информации относятся также интернет-сайты, зарегистрированные соответствующим образом (Федеральный закон от 14.06.2011 N 142-ФЗ). Реклама на сайте может иметь вид баннера, бегущей строки, текстового блока и т.д.

Как же подтвердить факт оказания этих рекламных услуг? Скриншот, т.е. снимок с монитора, может показать, как выглядела реклама и где она была размещена. С помощью статистических программ можно продемонстрировать, насколько часто посетители заходили на сайт с помощью баннера или объявления.

Для подтверждения же расходов, полагаем, достаточно стандартного пакета документов.

Если макет изготавливается рекламодателем, то в пакет документов войдут:

- договор на оказание услуг, т.е. размещение рекламы;

- акт приема-передачи макета рекламного объявления.

Если макет изготавливает исполнитель (рекламное агентство), то в необходимый пакет документов входят:

- договор на оказание услуг (размещение рекламы) и выполнение работ (изготовление макета);

- акт приема-передачи выполненных работ.

В обоих случаях необходимы:

- акт сдачи-приемки оказанных услуг (в зависимости от предусмотренной договором периодичности);

- счет-фактура, если рекламный агент является плательщиком НДС;

- платежные документы.

Обратим внимание на показательное решение, вынесенное ФАС Западно-Сибирского округа (Постановление от 24.08.2009 N Ф04-4764/2009(12410-А27-49), Ф04-4764/2009(18723-А27-49)).

Судьи пришли к выводу, что налогоплательщик документально подтвердил факт выполнения работ и их оплаты по договорам с агентством на размещение рекламы в поисковых системах Rambler, Yandex, Aport, в почтовых службах в Интернете, баннерообменных сетях.

Представлены:

- помесячные сметы на выполнение работ;

- акты приема-сдачи выполненных работ;

- акты о выполненных работах.

Все сметы и акты подписаны заказчиком и исполнителем.

Акты приема-сдачи выполненных работ содержали ссылки на договоры, сведения о стоимости фактически выполненных работ, акты о выполненных работах - сведения о наименовании выполненных работ, соответствующих работам, указанным в программах и сметах.

Также имелись подписанные заказчиком и исполнителем отчеты на выполнение работ, в которых указывались наименование работ и их стоимость.

На оплату выполненных работ исполнитель выставлял счета-фактуры, в соответствии с которыми заказчик производил оплату платежными поручениями на расчетный счет исполнителя.

Налоговики часто ссылаются на невозможность идентификации мест размещения рекламы, в том числе в почтовых службах в сети Интернет, баннерообменных сетях. Однако если первичные учетные документы составлены надлежащим образом в соответствии с требованиями Закона о бухгалтерском учете, то можно сделать вывод о том, что факт невыполнения исполнителем обязательств по договорам на рекламу продукции налоговым органом не доказан.

При исчислении налоговой базы по НДФЛ ПБОЮЛ вправе получить профессиональные налоговые вычеты в сумме фактически произведенных ими и документально подтвержденных расходов, непосредственно связанных с извлечением доходов (п. 1 ст. 221 НК РФ).

Состав указанных расходов, принимаемых к вычету, ПБОЮЛ определяет самостоятельно. Порядок такого установления аналогичен порядку определения расходов для целей налогообложения, установленному гл. 25 НК РФ "Налог на прибыль организаций".

Поэтому индивидуальным предпринимателям при учете расходов на рекламу следует придерживаться приведенных выше положений.

Основное внимание следует уделить документальному оформлению. Причем не стоит идти на принцип: если есть возможность, то наряду с договором и актом следует предъявить и сами рекламные материалы (экземпляр печатного издания, эфирная справка, фотоотчет, образцы рекламных буклетов, брошюр и сувениров).