Категория: Инструкции

Пошаговая инструкция для желающих начать вести налоговый учет в базе 1С с последующим автоматическим заполнением форм бухгалтерской отчетности и декларации по налогу на прибыль.

ШАГ 1 Ввод сведений об организации.

Если есть желание вести регламентированный учет в программе, к данному шагу необходимо отнестись максимально внимательно. Не имеет значения, был ли осуществлен ввод начальных остатков, насколько давно вы ведете учет в программе. Ввести все коды статистики, верные адреса, коды налоговых инспекций, а также регистрационные номера ПФР/ФСС. Так как, если готовить отчетность к выгрузке в формате ФНС/ПФР/ФСС, в программе есть встроенная проверка на заполненность данных в отчетных формах, предоставляемых в контролирующие органы.

ШАГ 2 Учетная политика вкладка 1

При нелинейном методе амортизация начисляется на остаточную стоимость основного средства. Порядок расчета амортизации меняется после того, как остаточная стоимость основного средства составит 20% от его первоначальной стоимости. В этом случае остаточная стоимость амортизируемого имущества в целях начисления амортизации фиксируется как базовая стоимость, для дальнейшего определения амортизационных отчислений. Поэтому, чтобы определить ежемесячную сумму отчислений, базовую стоимость делят на количество месяцев, оставшихся до конца срока использования данного объекта основного средства.

В данной настройке определяется состав прямых расходов. На что это влияет: Во первых: Приложение 2 к листу 2 декларации по налогу на прибыль. В строке 010 прямые расходы, в строке 040 косвенные (то есть те, которые не попадают под условия данного регистра). Во вторых: если в компании есть незавершенное производство (НЗП). Статья 319 НК РФ: «Под незавершенным производством (далее - НЗП) в целях настоящей главы понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги. К НЗП относятся также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, что они уже подверглись обработке.

Оценка остатков НЗП на конец текущего месяца производится налогоплательщиком на основании данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика) и данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Налогоплательщик самостоятельно определяет порядок распределения прямых расходов на НЗП и на изготовленную в текущем месяце продукцию (выполненные работы, оказанные услуги) с учетом соответствия осуществленных расходов изготовленной продукции (выполненным работам, оказанным услугам).

Указанный порядок распределения прямых расходов (формирования стоимости НЗП) устанавливается налогоплательщиком в учетной политике для целей налогообложения и подлежит применению в течение не менее двух налоговых периодов.

В случае, если отнести прямые расходы к конкретному производственному процессу по изготовлению данного вида продукции (работ, услуг) невозможно, налогоплательщик в своей учетной политике для целей налогообложения самостоятельно определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Сумма остатков незавершенного производства на конец текущего месяца включается в состав прямых расходов следующего месяца. При окончании налогового периода сумма остатков незавершенного производства на конец налогового периода включается в состав прямых расходов следующего налогового периода в порядке и на условиях, предусмотренных настоящей статьей».

Соответственно в составе НЗП могут остаться только прямые расходы (подпадающие под условия данного регистра).

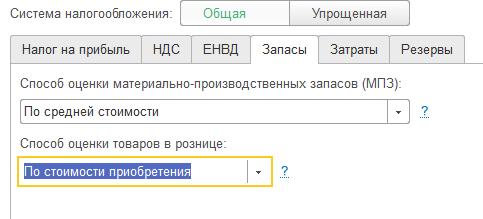

ШАГ 3 Учетная политика вкладка 4

Тут «За и против» очень много. Одно могу сказать с полной уверенностью: если у Вас не торговая компания и не планирующая в дальнейшем готовить отчетность по международным стандартам и отчислять резервы под обесценивание МПЗ, можно выбирать учет по средней стоимости.

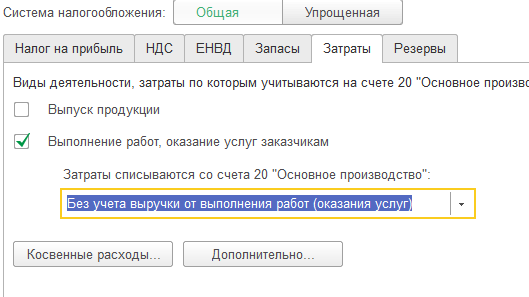

ШАГ 4 Учетная политика вкладка 5

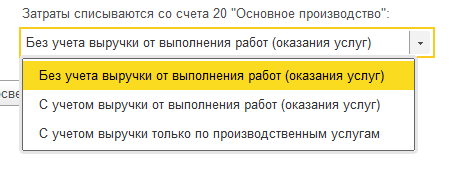

- Первый вариант предполагает, что независимо от того, получила компания выручку в данном периоде или нет, все затраты со счета 20 будут списаны автоматически (при проведении регламентных операций закрытия месяца) на счет 90.02 – себестоимость продукции.

- Второй вариант предполагает, что затраты со счета 20 будут списаны также, в автоматическом режиме на счет 90.02. Но только по тем номенклатурным группам, по которым была получена выручка в закрываемом периоде.

- Третий вариант предполагает, что затраты со счета 20 будут списаны также, в автоматическом режиме на счет 90.02. Но только по тем номенклатурным группам, по которым была получена выручка в закрываемом периоде и реализация внесена в систему документом «Акт об оказании производственных услуг».

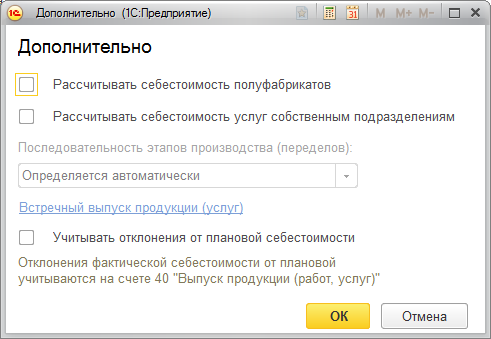

- В данном окне необходимо указать, производится ли расчет себестоимости полуфабрикатов и услуг собственным подразделениям.

- Настроить регистр встречного выпуска. При оказании услуг собственным подразделениям это необходимо, так как бывает, что, допустим, два подразделения оказывают услуги друг другу, чтоб при закрытии месяца не происходило зацикливания, необходимо заполнить регистр встречного выпуска. И программа рассчитает себестоимость работ каждого подразделения максимально корректно.

- Учитывать отклонения от плановой себестоимости. Это значит, что компания будет вести учет с использованием счета 40. Соответственно все выпуски продукции в течение месяца будут производиться по плановой стоимости, в конце месяца при закрытии будет производиться расчет отклонения фактической стоимости от плановой, счет 40 будет закрываться, фактическая себестоимость будет учитываться на 43 счете.

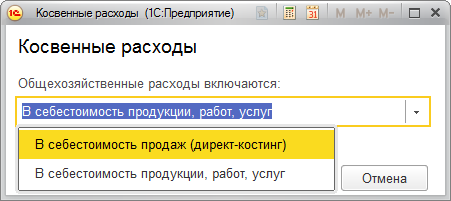

В себестоимость продукции, работ, услуг - 26 счет при автоматическом закрытии месяца закрывается на счет 20, потом все затраты на счет 90.02

В себестоимость продаж (директ-костинг) – 26 счет при автоматическом закрытии месяца закрывается на счет 90.08.

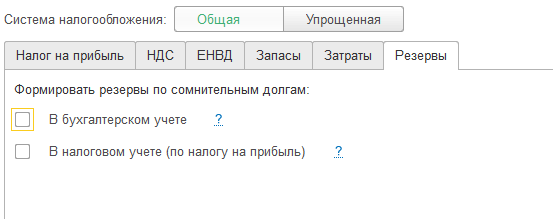

ШАГ 5 Учетная политика вкладка 6

Решение о формировании резервов по сомнительным долгам!

Рейтинг: 0 / 5

![]()

![]()

![]()

![]()

![]()

В данном уроке рассмотрим операцию по безвозмездному получению имущества и отражение полученных внереализационных доходов. Пример рассматривается в программе 1С Бухгалтерия 8.3. пошагово с проводками. В соответствии с п. 8 ст. 250 Налогового кодекса РФ внереализационным доходом признается безвозмездное получение имущества (работ, услуг) или имущественных прав.

С 01.01.2013 для документального оформления передачи объекта основного средства в безвозмездное пользование, организации применяют самостоятельно разработанную форму первичного учетного документа. Такая форма должна содержать обязательные реквизиты, предусмотренные Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

В налоговом учете стоимость основного средства, полученного безвозмездно, не может быть меньше его остаточной стоимости по данным передающей стороны, а сумма НДС по такому основному средству, уплаченную передающей стороной, к налоговому вычету не принимают. Она увеличивает его первоначальную стоимость.

Рассмотрим операцию в программе 1С Бухгалтерия 8.3.

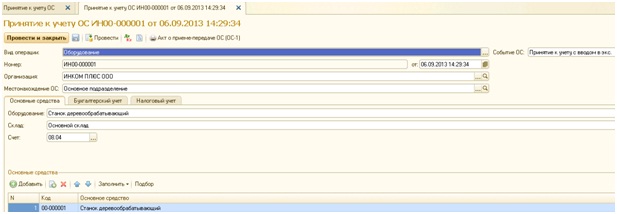

Шаг 1. Поступление товаров, работ и услуг.

Создадим документ «Поступление товаров и услуг», в поле Вид операции выставим «Оборудование». Заполним поля документа.

- поле «от» - дата безвозмездного поступления объекта основных средств.

- поле «Контрагент» - выставим организацию которая передает нам имущество.

- поле «Договор» - заполняется программой автоматически, выставляется значение при заполнении справочника Контрагенты и вводе информации.

- поле «Склад» - выставим склад, на который приходуется объект основных средств.

В табличной части документа заполняем закладку «Оборудование».

- строка «Номенклатура» - выставляем значение из справочника «Номенклатура». В данный справочник предварительно вносится наименование основного средства.

- строка «Количество» - выставляем количество.

- строка «Ставка НДС» - выставляем значение Без НДС.

- строка «Счет учета» - выставляем счет учета – 08.04.

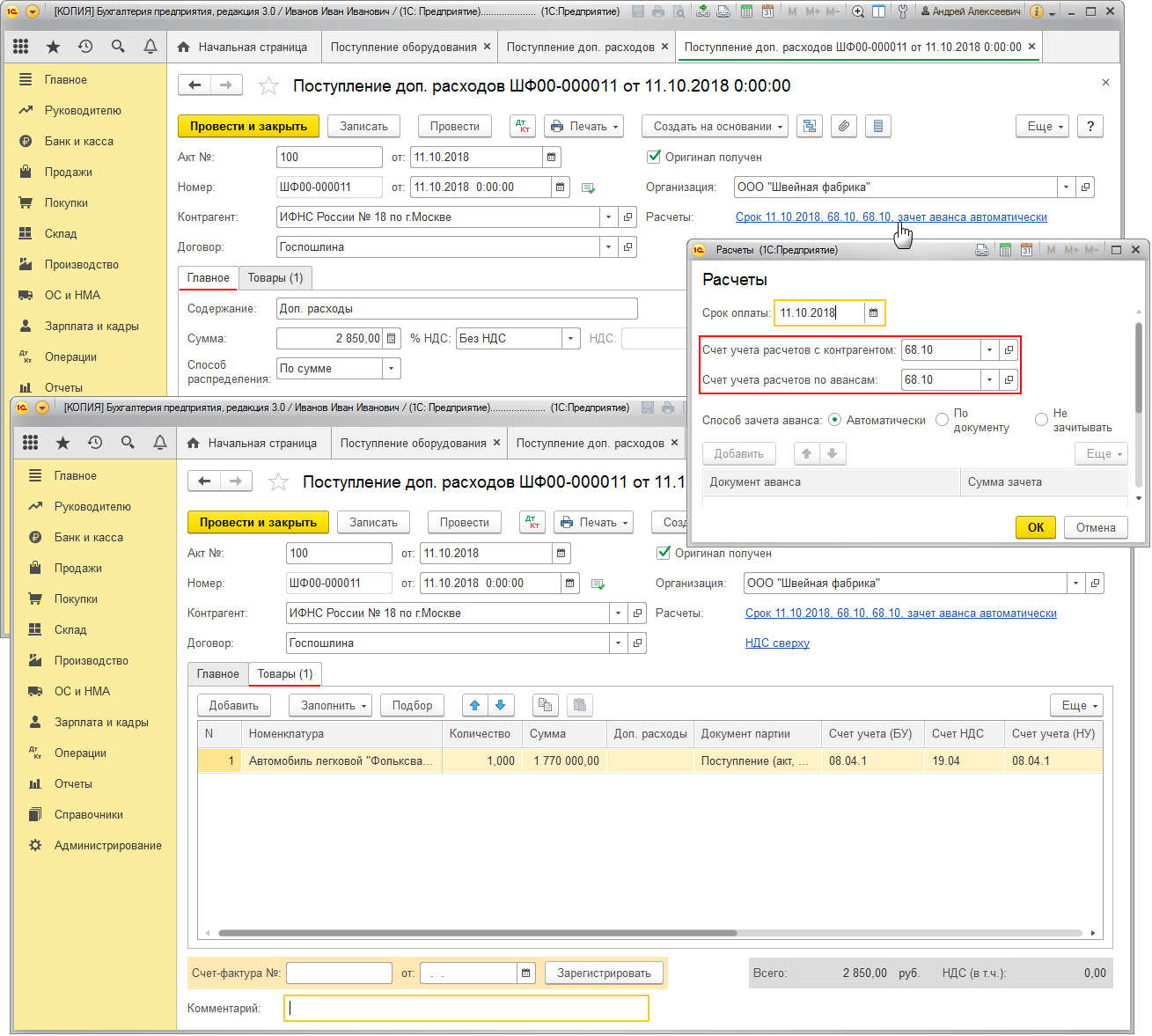

Закладка «Счета расчетов».

- поле «Счет учета расчетов с контрагентом» - выставляется значение счет 98.02.

- поле «Счет учета расчетов по авансам» - выставляется значение счет 98.02.

- поле «Счет учета расчетов по таре» - выставляем значение счет 76.05.

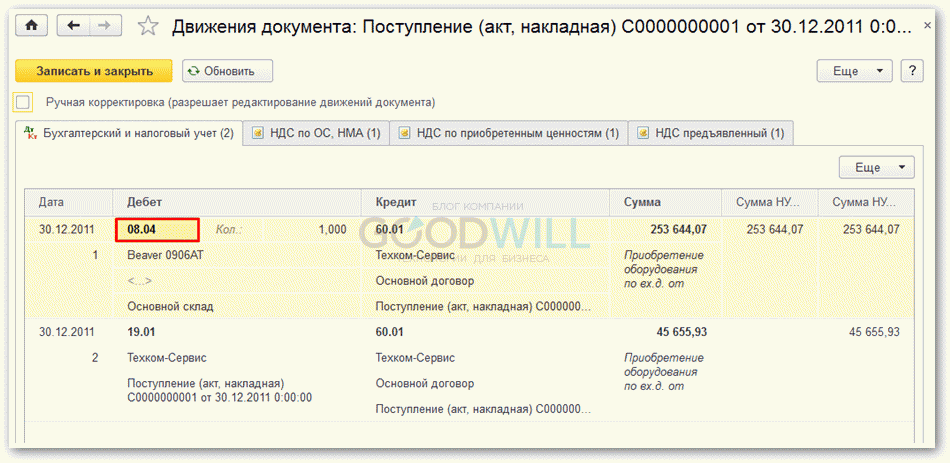

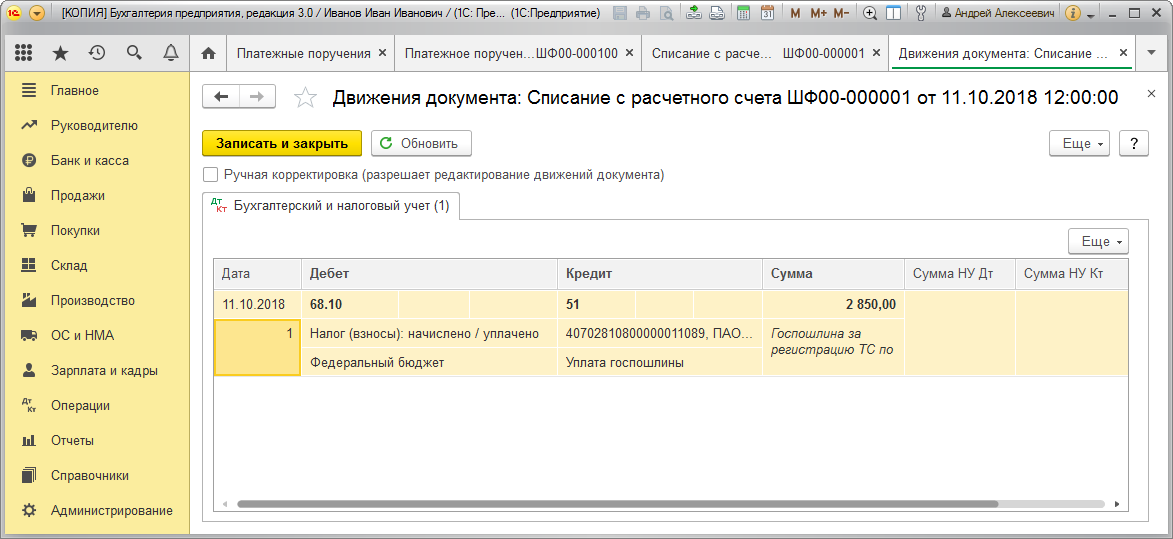

После проведения в программе данной операции, будут сформированы следующие проводки:

- Дт 08.04 Кт 98.02 – поступление объекта основных средств на безвозмездной основе.

Шаг 2. Отражение дохода в виде безвозмездно полученного имущества.

Сумма дохода в виде безвозмездно полученного имущества признается единовременно на дату подписания сторонами акта приема-передачи имущества или на дату поступления имущества. Метод определения дохода устанавливается исходя из настроек учетной политики организации. Для отражения операции получение внереализационного дохода при безвозмездном получении имущества сформируем документ «Операция (бухгалтерский и налоговый учет)».

Заполним поля документа:

- поле «Содержание» - выставим наименование данной операции.

- поле «Сумма» - выставим сумму полученного дохода.

- поле «Способ заполнения» - выбираем значение «Вручную».

В табличной части документа, заполним значения.

- строка «Счет Дт» - указываем счет учета 98.02.

- строка «Счет Кт» - указываем счет кредита 91.01.

- строка «Субконто1 Кт» - необходимо установить значение в соответствии с выбранной системой налогообложения. В строке «Вид прочих доходов и расходов» устанавливается значение – Безвозмездное получение имущества, работ, услуг, имущественных прав.

После заполнения всех полей документ записывается в программе.

Если вам понравился данный материал, то проголосуйте за него в социальных сетях. Вы сможете помочь нам развивать сайт для вас.

Приобретение и регистрация транспортного средства

Обратите внимание! Начиная с релиза 3.0.33 конфигурации "1С:Бухгалтерия 8" используется новый интерфейс "Такси". Подробнее см. здесь .

Наряду с интерфейсом "Такси" сохраняется и прежний интерфейс "1С:Предприятия 8". Пользователь может выбирать вид интерфейса в настройках программы (см. здесь ).

Данный пример написан в интерфейсе "Такси".

ООО "Швейная фабрика" приобретает легковой автомобиль марки "Фольксваген Пассат СС" 2014 года выпуска стоимостью 1 400 000,00 руб. (в т.ч. НДС 18% – 213 559,32 руб.). Автомобиль принимается на учет как основное средство и регистрируется в ГИБДД г. Москвы. Организация начисляет транспортный налог и предоставляет декларацию по транспортному налогу.

Создать на основании

1Настройка расчета и начисления транспортного налога1.101.01.15Настройка порядка уплаты транспортного налога---------------1.201.01.15Способы отражения расходов по транспортному налогу в бухгалтерском учете---------------2Учет приобретения транспортного средства2.106.08.15Приобретение транспортного средства08.0460.011 186 440,68Поступление (акт, накладная) Товарная накладная (ТОРГ-12)2.206.08.15Учет входного НДС19.0160.01213 559,322.306.08.15Регистрация счета-фактуры поставщика------1 400 000,00Счет-фактура полученный Поступление (акт, накладная) Счет-фактура3Принятие к учету легкового автомобиля в качестве основного средства3.127.08.15Принятие к учету легкового автомобиля в качестве основного средства01.0108.041 186 440,68Принятие к учету ОС Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений) (ОС-1)3.227.08.15Регистрация транспортного средства в ГИБДД------------ Паспорт транспортного средства4Расчет транспортного налога4.131.12.15Расчет транспортного налога2668.072 850,00Регламентная операция Справка-расчет транспортного налога5Составление декларации по транспортному налогу5.131.12.15Составление декларации по транспортному налогу---------Декларация по транспортному налогу Декларация по транспортному налогу 1. Настройка расчета и начисления транспортного налога

Для выполнения операций: 1.1 "Настройка порядка уплаты транспортного налога"; 1.2 "Способы отражения расходов по транспортному налогу в бухгалтерском учете" (см. таблицу примера ) – необходимо заполнить форму Транспортный налог .

Создание записей в настройках расчета и начисления транспортного налога (рис. 1):

В настройках расчета и начисления транспортного налога присутствуют три гиперссылки, они необходимы для расчета и отражения транспортного налога:

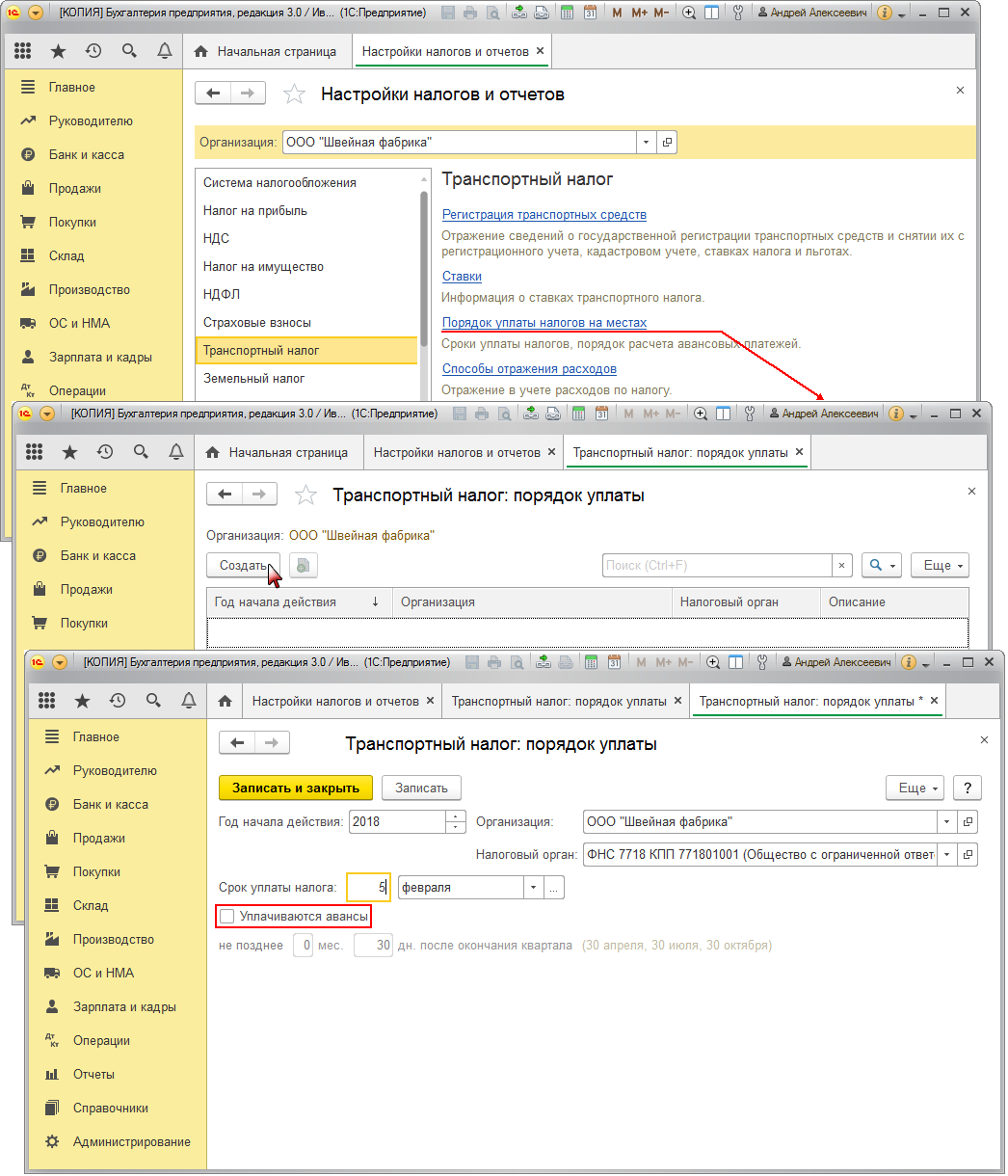

В форму регистра сведений "Транспортный налог: порядок уплаты" вводятся данные о сроках и порядке уплаты транспортного налога.

Создание записи в форме регистра сведений "Транспортный налог: порядок уплаты" (рис. 2):

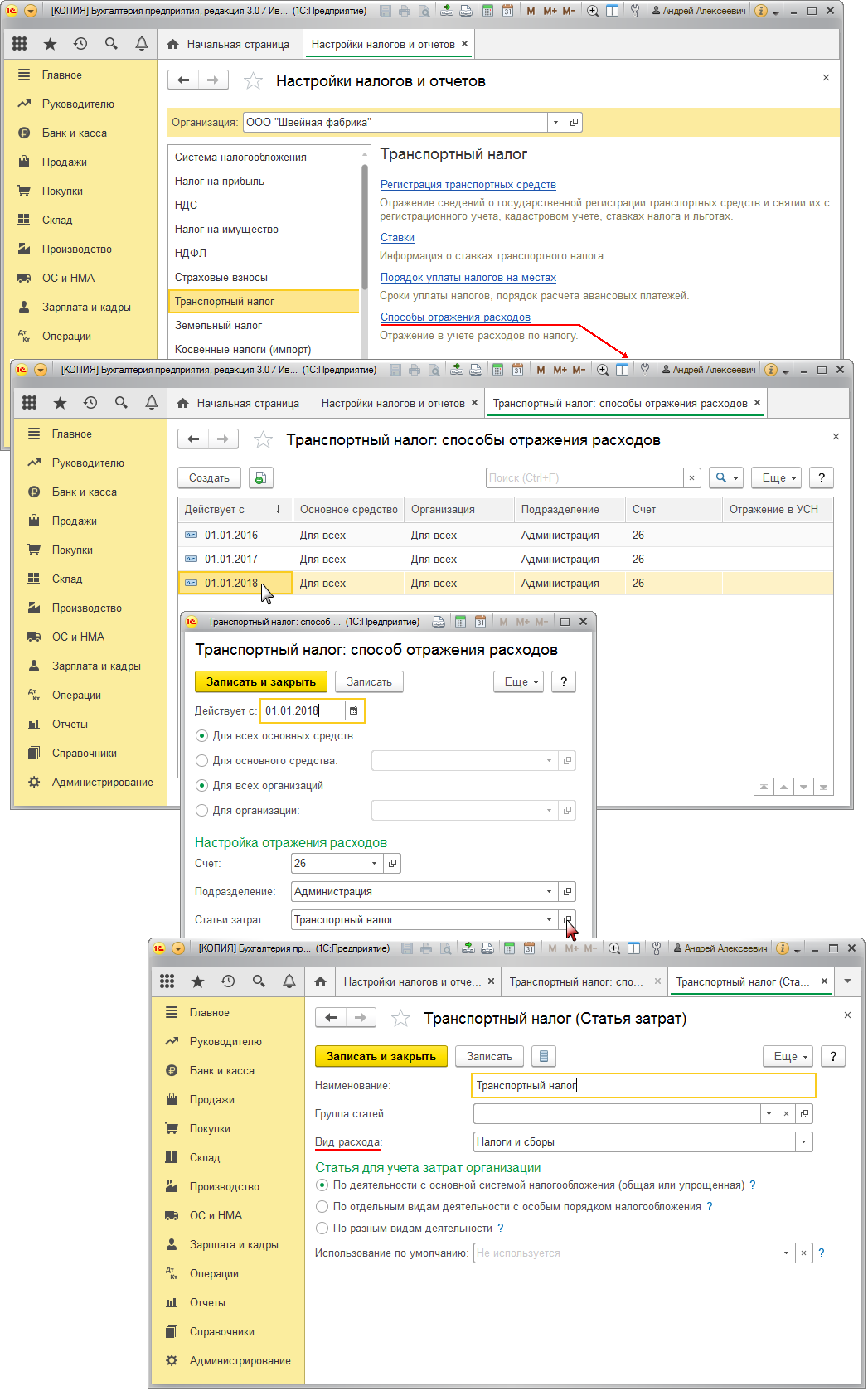

Настройка способа отражения транспортного налога в бухгалтерском учете выполняется в форме регистра сведений "Транспортный налог: способы отражения расходов".

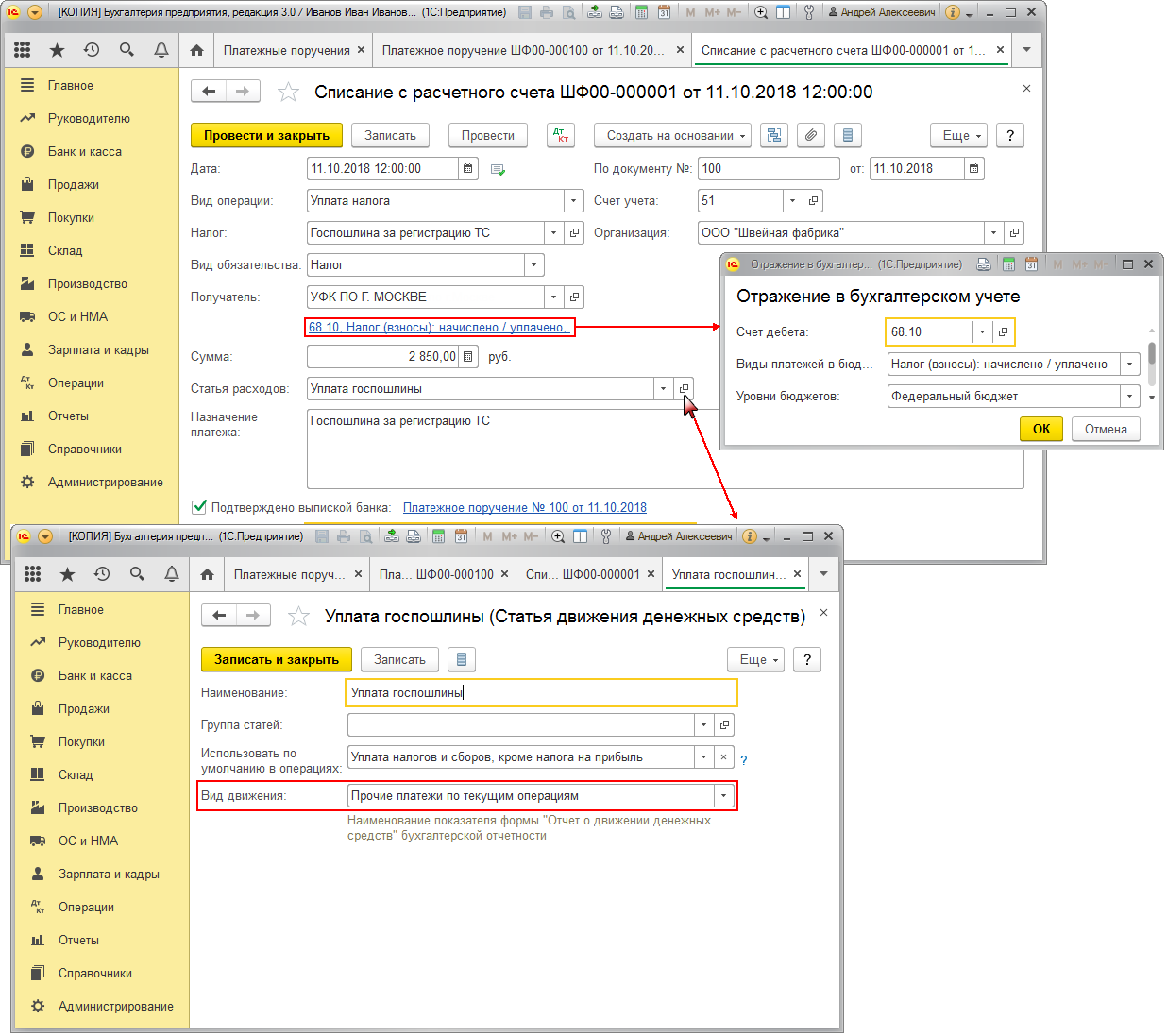

Информация о расчетах по транспортному налогу отражается на счете 68.07 "Транспортный налог". В бухгалтерском учете расходы по транспортному налогу включаются в состав расходов – дебет 20.01 (23, 25, 26, 44). Если транспортное средство не используется в основной деятельности организации, например, передано по договору аренды, транспортный налог учитывается в составе прочих расходов – Дт 91.02.

Создание записи в форме регистра сведений "Транспортный налог: способы отражения расходов" (рис. 3):

2. Учет приобретения транспортного средства

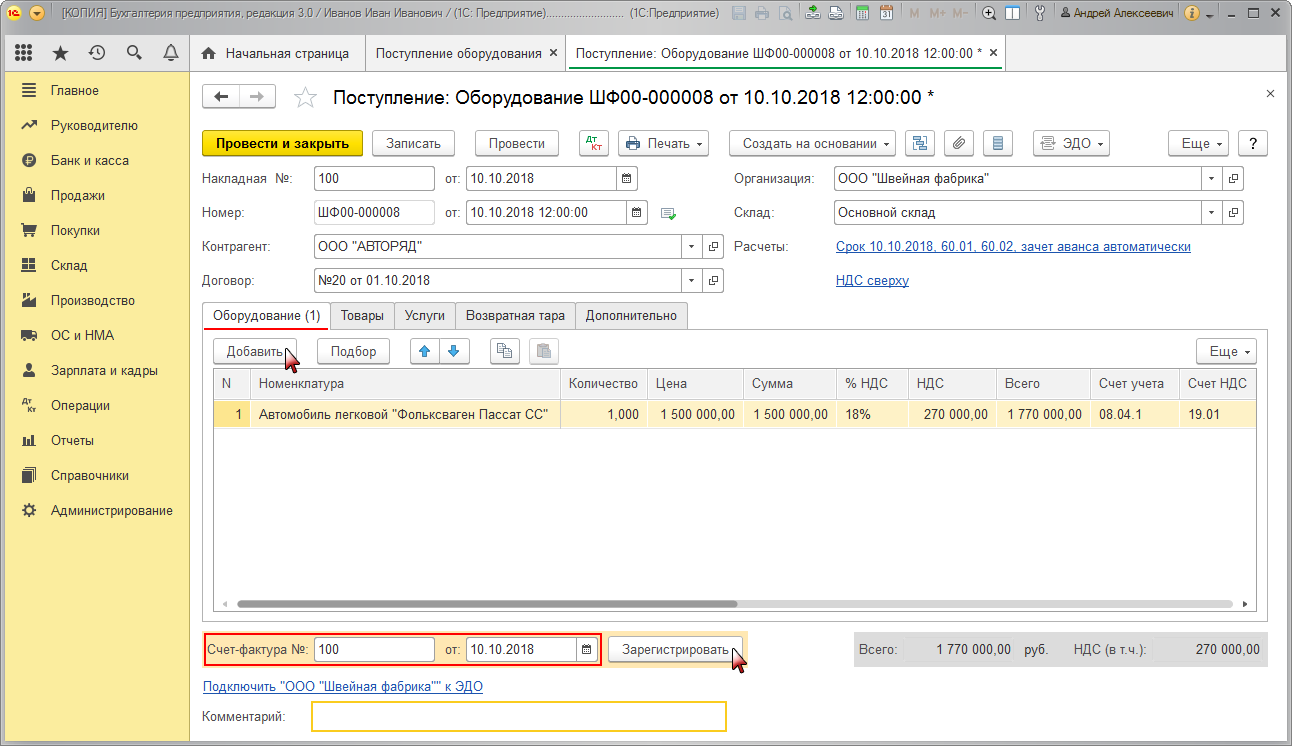

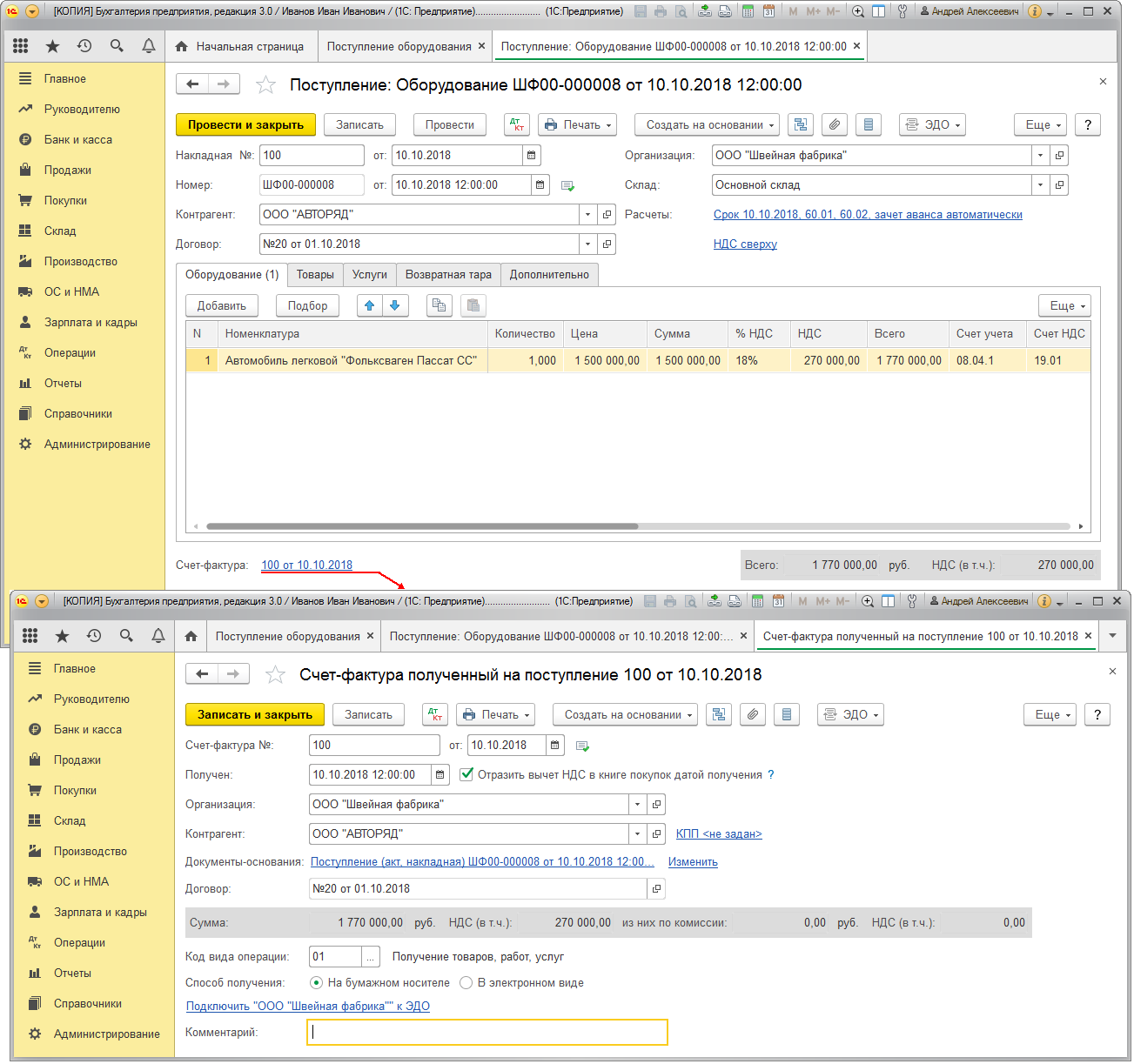

Для выполнения операций: 2.1 " Приобретение транспортного средства "; 2.2 "Учет входного НДС" (см. таблицу примера ) – необходимо создать документ Поступление (акт, накладная) .

Создание документа "Поступление (акт, накладная)":

Заполнение закладки "Оборудование" документа "Поступление (акт, накладная)" (рис. 4):

На закладке "Оборудование" вводятся наименование, количество, цена, сумма НДС и прочие данные по поступающим основным средствам, а также указываются счета, по которым будут выполнены проводки в результате проведения документа.

На закладке "Дополнительно" (если это необходимо) можно заполнить поля Грузоотправитель. Грузополучатель и Счет на оплату .

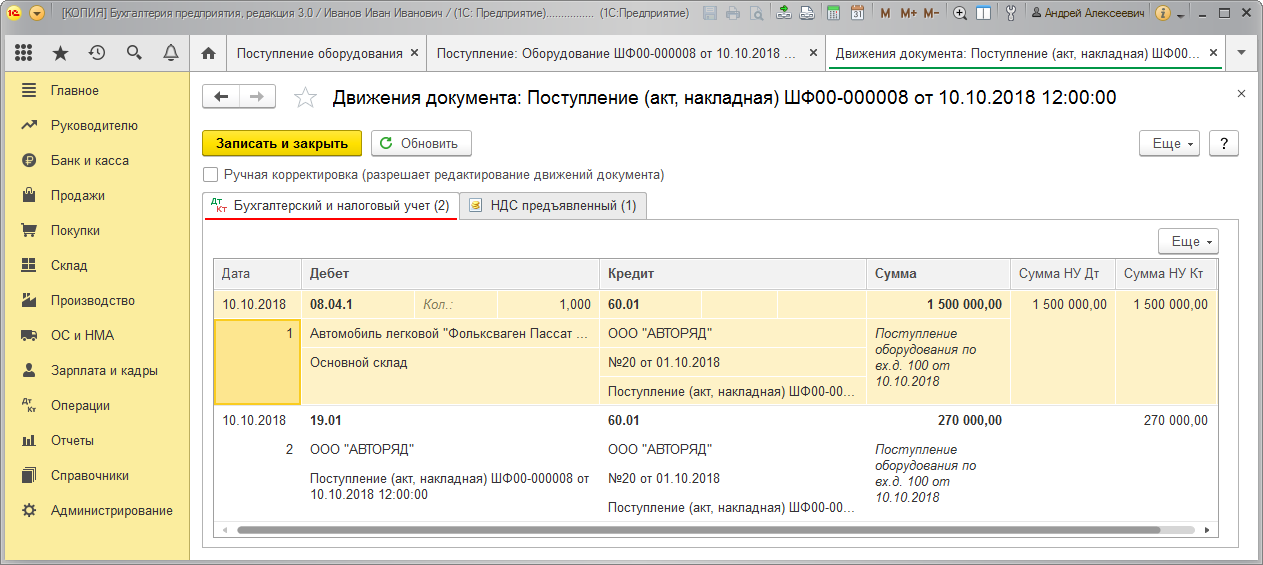

Результат проведения документа "Поступление (акт, накладная)" (рис. 5):

Для выполнения операции 2.3 "Регистрация счета-фактуры поставщика" (см. таблицу примера ) необходимо создать документ Счет-фактура полученный. В нашем примере документ проводки не формирует.

Регистрация счета-фактуры поставщика (рис. 6):

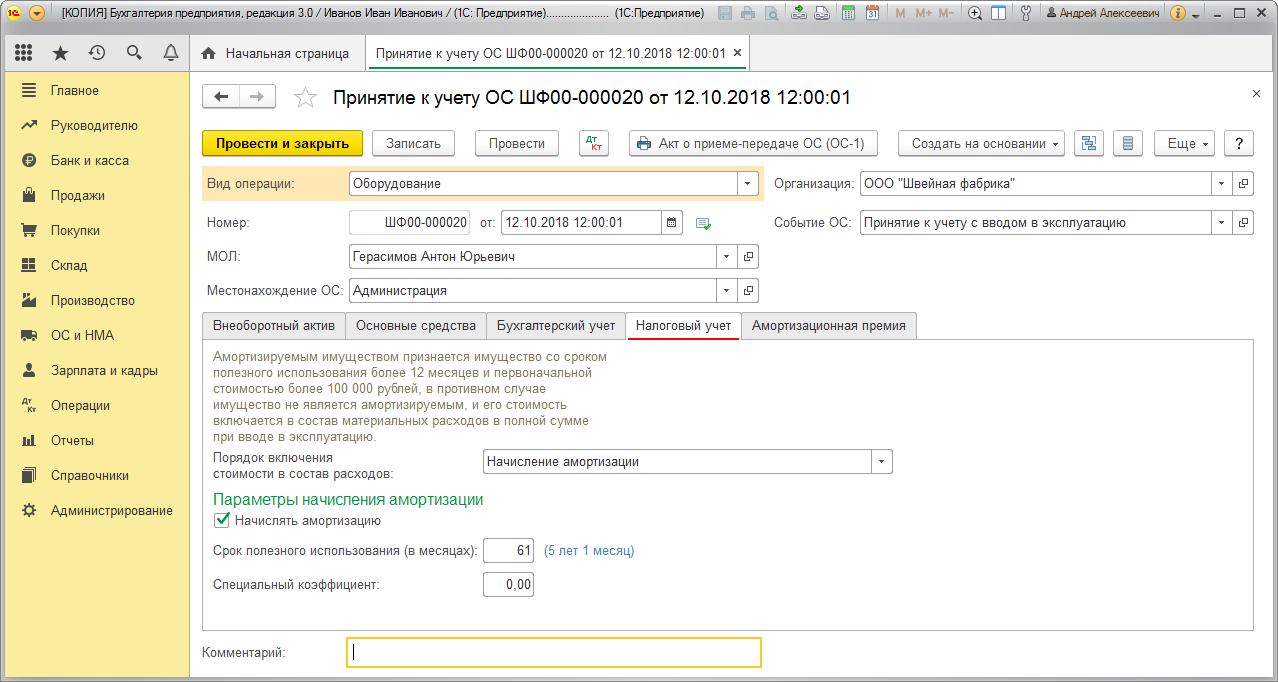

3. Принятие к учету легкового автомобиля в качестве основного средства

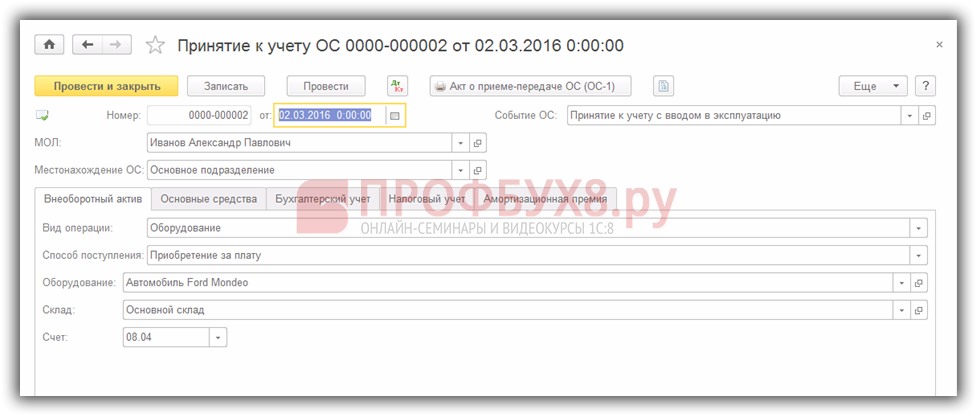

Для выполнения операций: 3.1 "Принятие к учету легкового автомобиля в качестве основного средства"; 3.2 "Регистрация транспортного средства в ГИБДД" (см. таблицу примера ) – необходимо создать документ Принятие к учету ОС. Данный документ регистрирует факт завершения формирования первоначальной стоимости объекта основных средств и его принятие к учету.

Создание документа "Принятие к учету ОС":

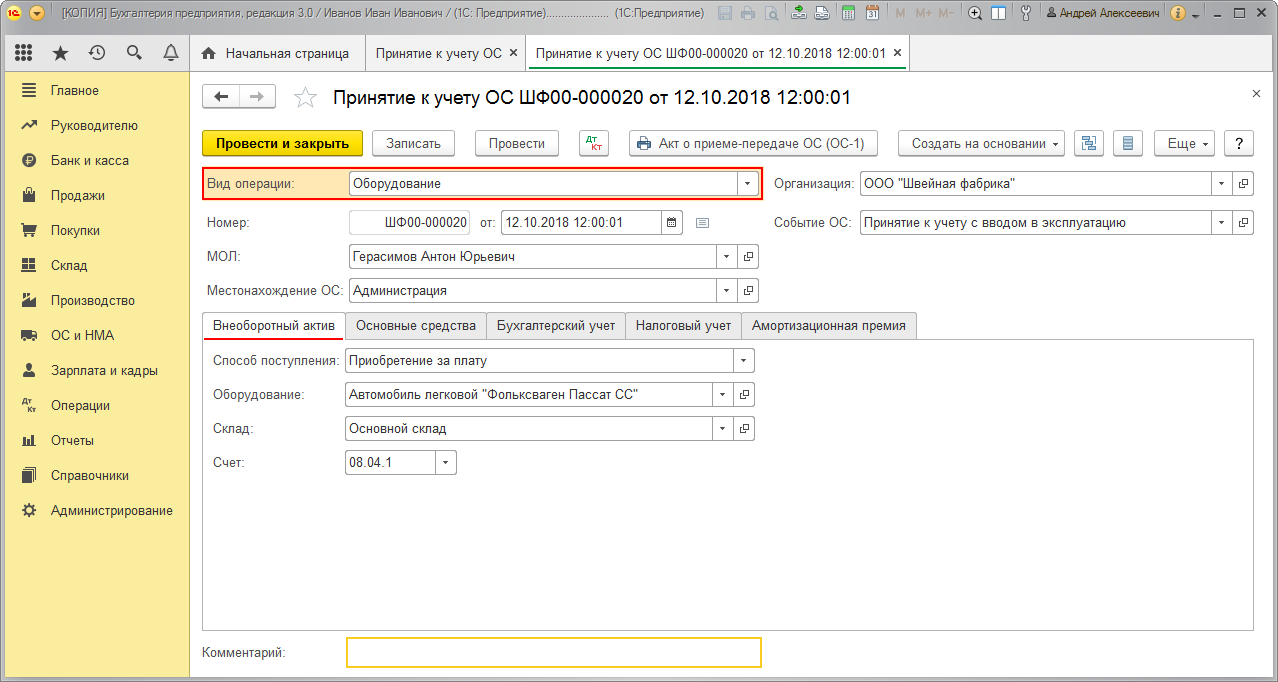

Заполнение шапки документа "Принятие к учету ОС" (рис. 7):

Заполнение закладки "Внеоборотный актив" документа "Принятие к учету ОС" (рис. 7):

в поле Оборудование. При этом открывается справочник "Номенклатура".

в поле Оборудование. При этом открывается справочник "Номенклатура".

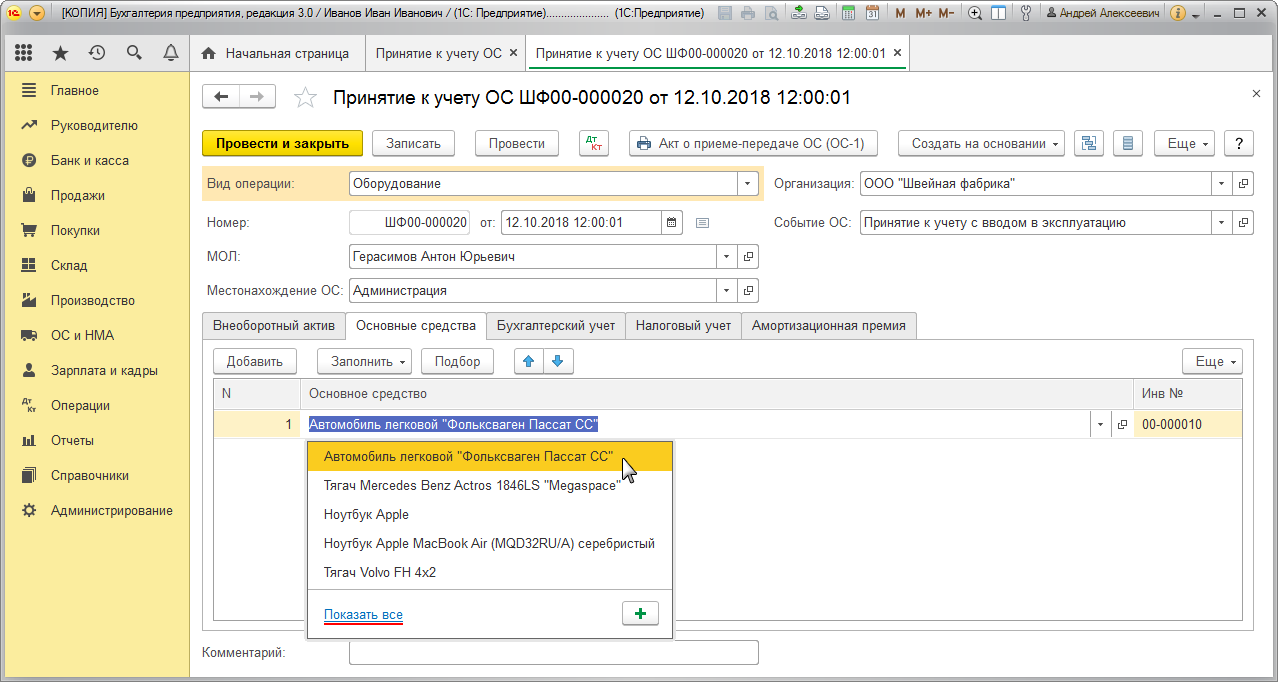

Заполнение закладки "Основные средства" документа "Принятие к учету ОС" (рис. 8 – 9 ):

в поле Основное средство. При этом открывается форма выбранного объекта "Автомобиль легковой "Фольксваген Пассат СС" справочника Основные средства (рис. 9 ).

в поле Основное средство. При этом открывается форма выбранного объекта "Автомобиль легковой "Фольксваген Пассат СС" справочника Основные средства (рис. 9 ).

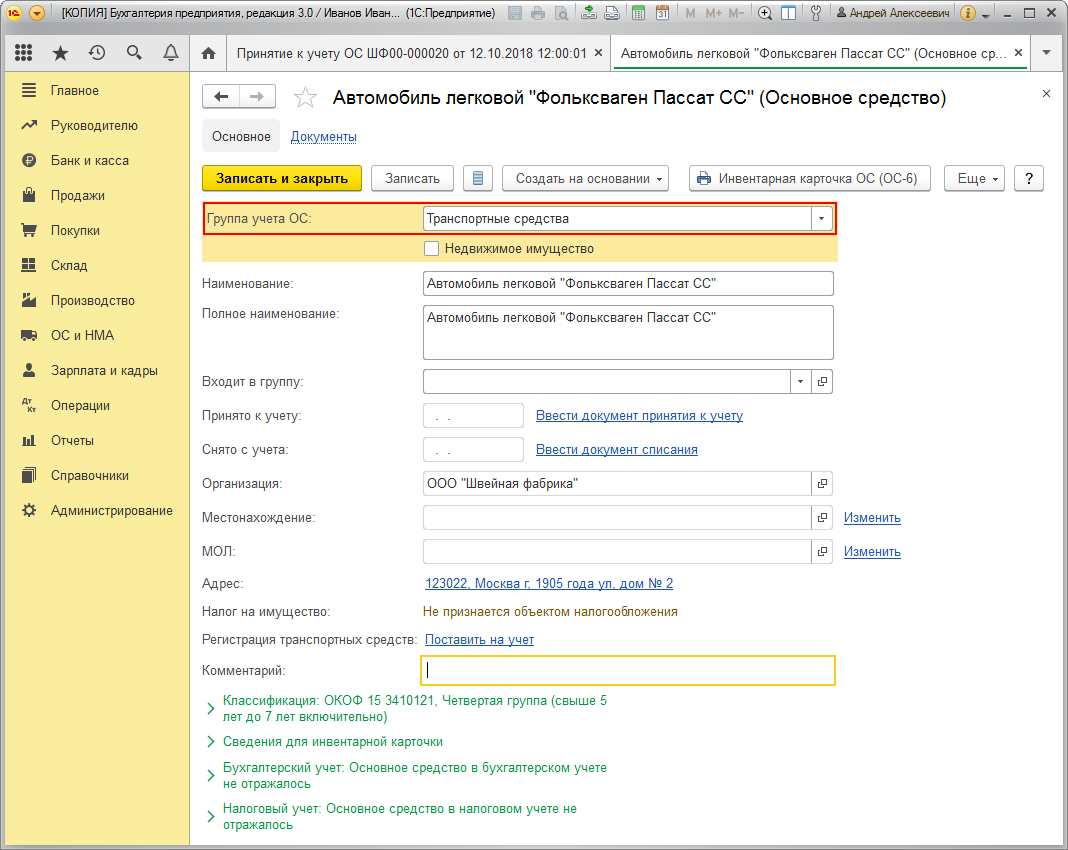

Заполнение информации об основном средстве в справочнике "Основные средства" (рис. 9):

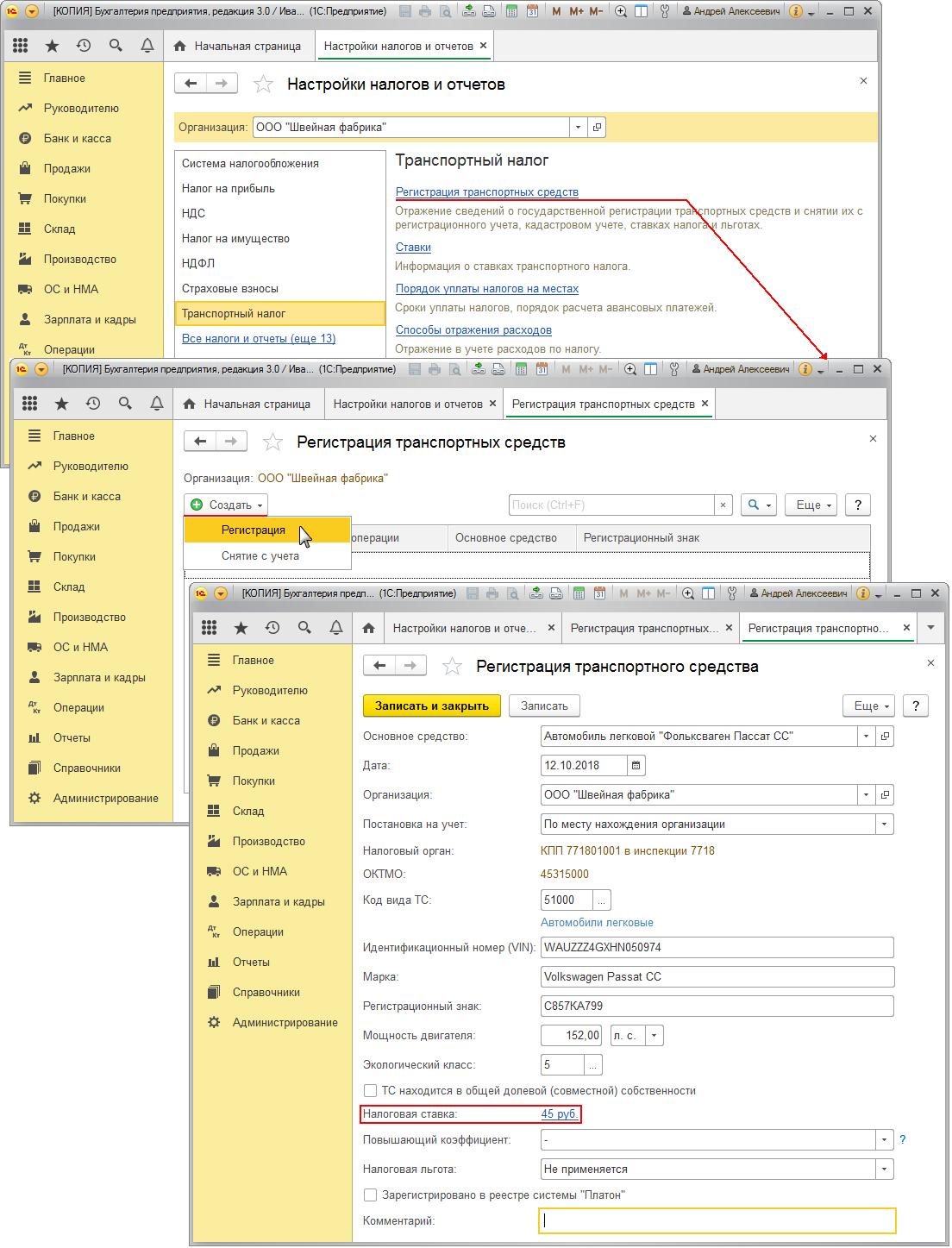

и выберите вид операции "Регистрация" (рис. 10 ).

и выберите вид операции "Регистрация" (рис. 10 ).

Заполнение формы регистра сведений "Регистрация транспортного средства" (рис. 11):

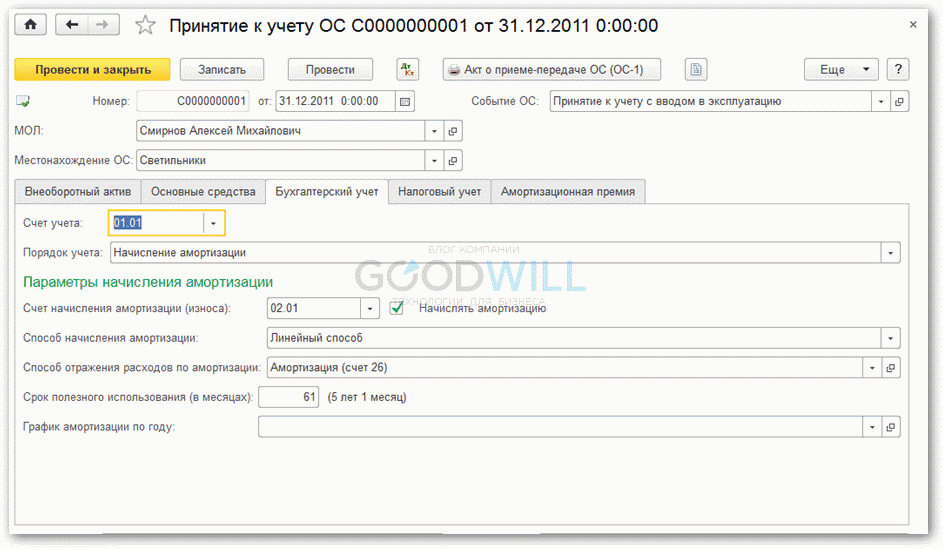

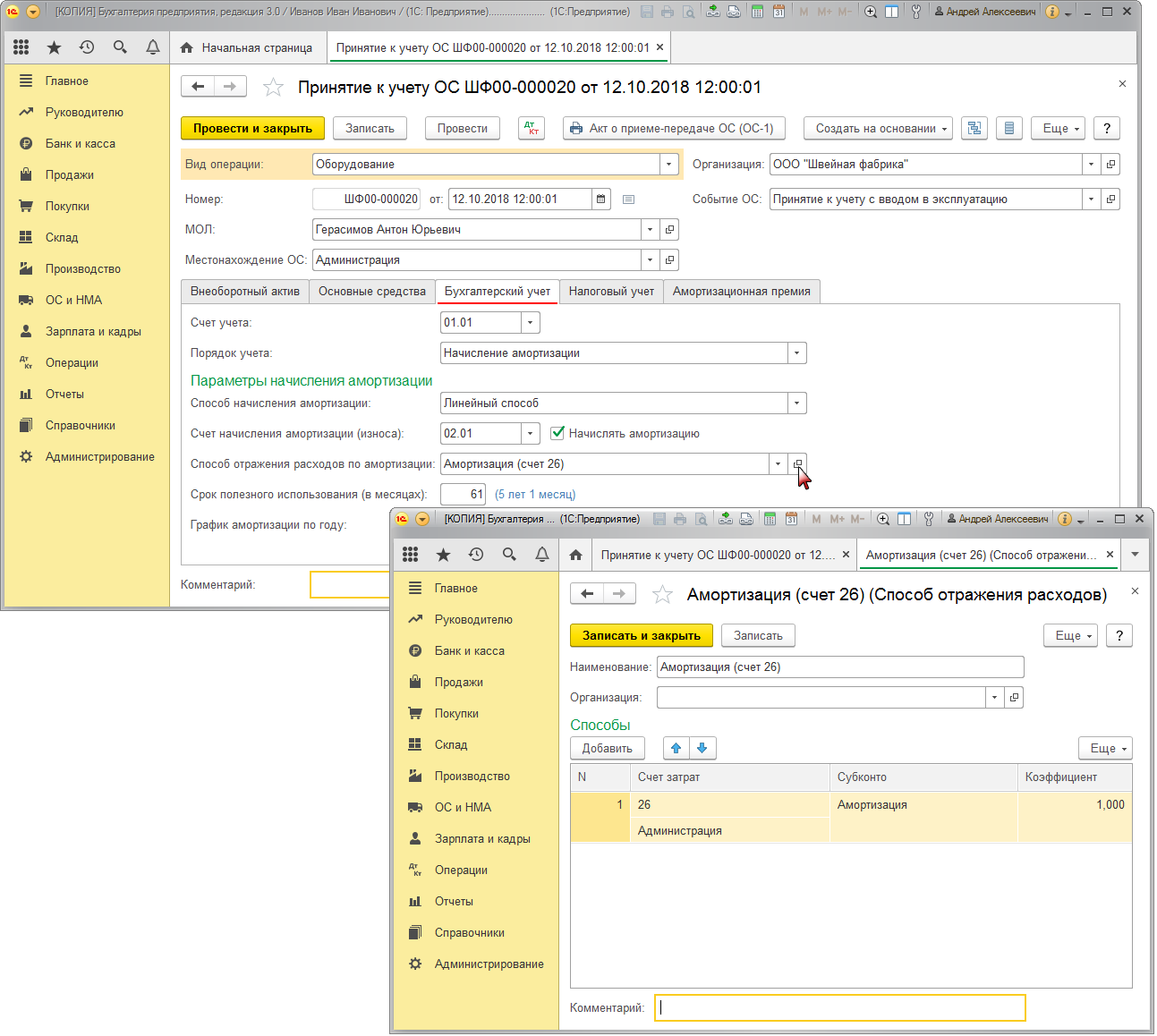

Заполнение закладки "Бухгалтерский учет" документа "Принятие к учету ОС" (рис. 12):

Заполнение закладки "Налоговый учет" документа "Принятие к учету ОС" (рис. 13):

Заполнение закладки "Амортизационная премия" документа "Принятие к учету ОС":

Если учетной политикой предусмотрено использование права на амортизационную премию, установите флажок Включить амортизационную премию в состав расходов. Для рассматриваемого примера амортизационная премия не используется, флажок не устанавливается.

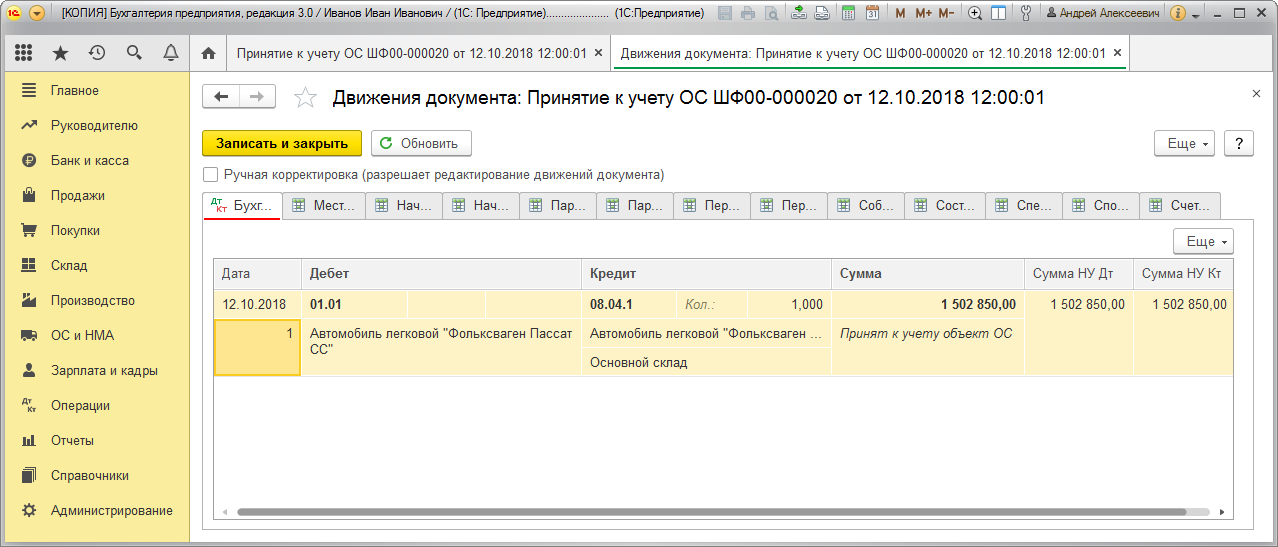

Результат проведения документа "Принятие к учету ОС" (рис. 14):

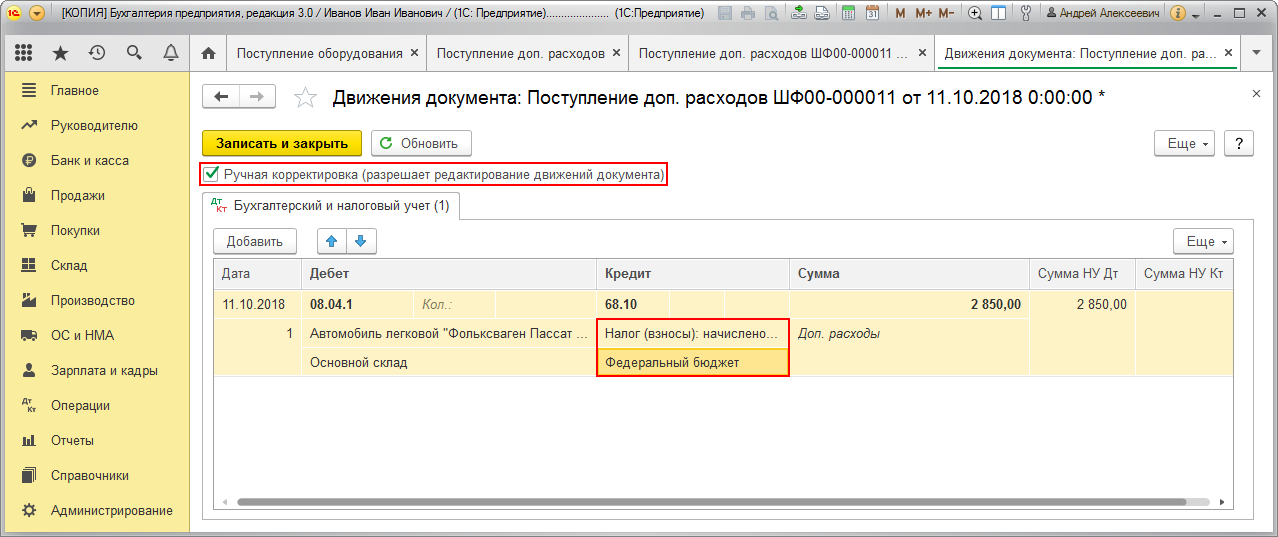

Кроме проводок по бухгалтерскому и налоговому учету в окне Движения документа (рис. 14 ) можно проверить данные, введенные в различные регистры программы при принятии к учету основного средства. Для этого необходимо переходить к соответствующим закладкам.

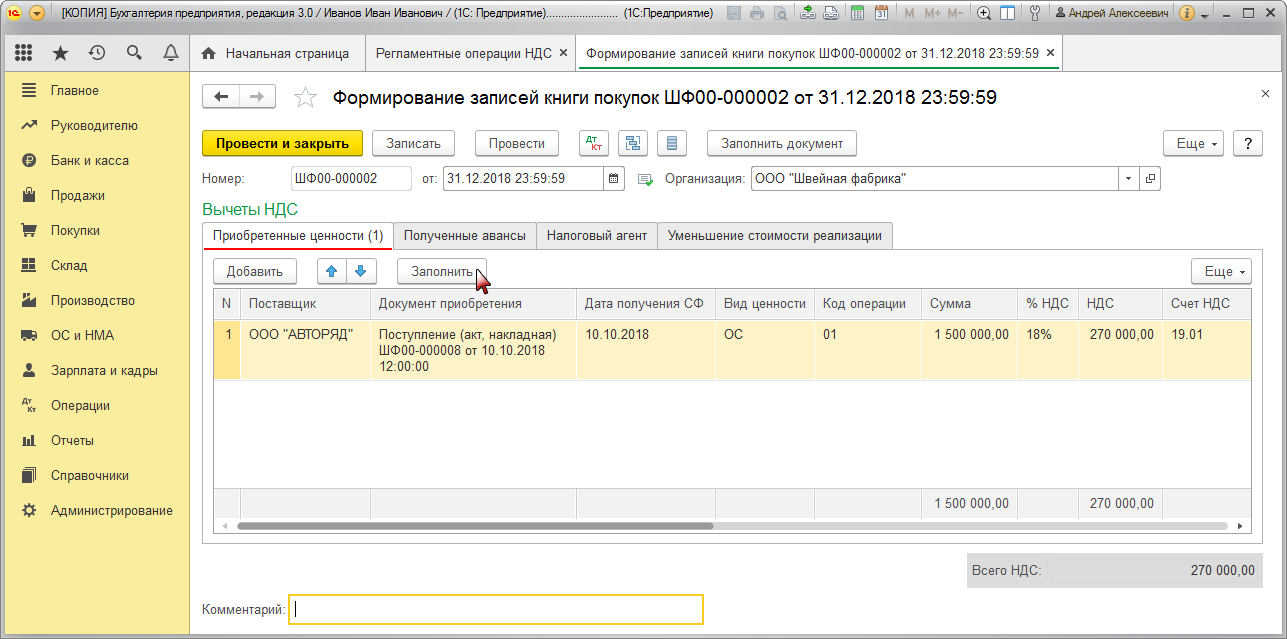

4. Расчет транспортного налога

Для выполнения операции 4.1 "Расчет транспортного налога" (см. таблицу примера ) необходимо воспользоваться обработкой Закрытие месяца. которая содержит список необходимых регламентных операций.

В нашем примере проведем закрытие всех регламентных операций списком за месяц, чтобы увидеть расчет транспортного налога.

Выполнение обработки "Закрытие месяца" (рис. 15):

.

.

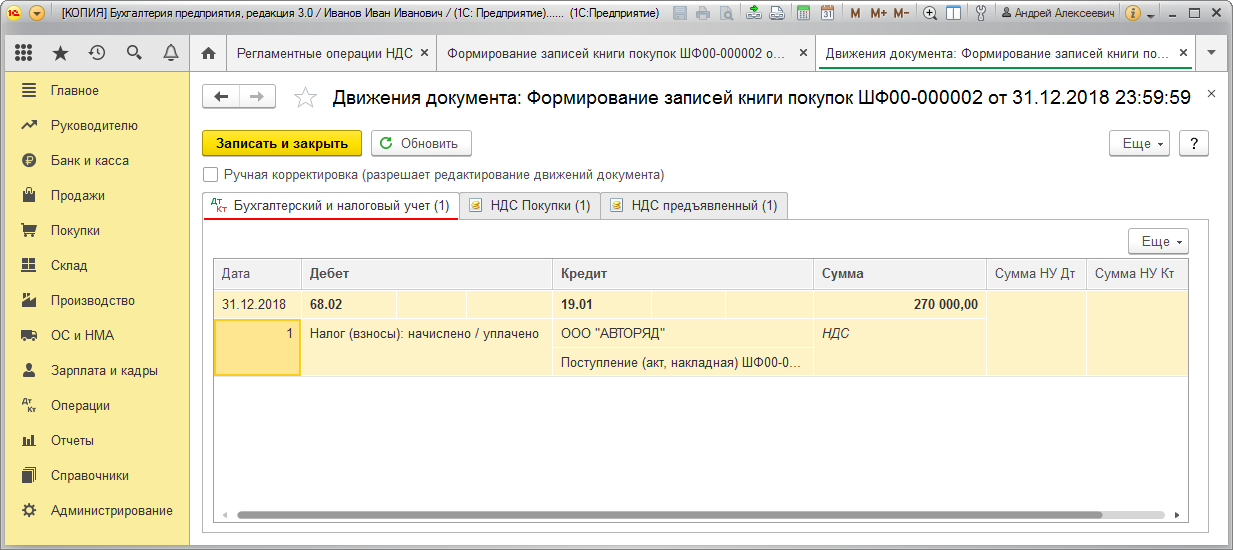

Результат выполнения регламентной операции "Расчет транспортного налога" (рис. 16):

Рассмотрим результат выполнения операции "Расчет транспортного налога".

Исходя из условий примера выполняется следующий расчет:

Сумма исчисленного транспортного налога за 2015 г. = Налоговая база * Налоговая ставка * Понижающий коэффициент, определяемый в соответствии с п. 3 ст. 362 НК РФ .

Где "Понижающий коэффициент" равен: 5 месяцев / 12 месяцев.

2 850,00 руб. = 152 л.с. * 45,00 руб. * 0,4167.

Для автоматического заполнения показателей налоговой декларации по транспортному налогу при проведении документа вводятся записи в регистр сведений "Расчет транспортного налога" (рис. 17). В случае необходимости можно удалить (добавить) поля регистра. Для этого щелкните в верхней части регистра "Еще", далее выберите "Изменить форму" и отметьте флажками поля, которые нужно скрыть (отобразить).

Расшифровку расчета транспортного налога можно посмотреть в отчете "Справка-расчет транспортного налога" (рис. 18) (меню: Операции –Закрытие периода – Справки-расчеты ).

В справке, в частности, отображаются следующие сведения – наименование объекта, дата регистрации, ставка транспортного налога и исчисленная сумма налога. Указанные в справке данные служат проверкой заполнения декларации по транспортному налогу. По колонке № 12 отчета "Справка-расчет транспортного налога" можно увидеть расчет понижающего коэффициента, определяемого в соответствии с п. 3 ст. 362 НК РФ .

5. Составление декларации по транспортному налогу

Для выполнения операции 5.1 "Составление декларации по транспортному налогу" (см. таблицу примера ) необходимо создать регламентированный отчет Декларация по транспортному налогу (годовая) .

Создание отчета "Декларация по транспортному налогу" (рис. 19):

Таким образом, за 2015 год сумма исчисленного транспортного налога по легковому автомобилю марки "Фольксваген Пассат СС" составила 2 850,00 руб. Авансовые платежи по данному налогу законом города Москвы "О транспортном налоге" от 09.07.2008 № 33 не предусмотрены.

Более подробно о формировании декларации по транспортному налогу см. в разделе: "Отчетность" – "Отчетность в программах "1С" – "Транспортный налог" .