Категория: Бланки/Образцы

Официальные письма Минфина о порядке расчета срока владения квартирой, если.

Официальные письма Минфина о порядке расчета срока владения квартирой, если доли в ней получены в разное время.

Вопрос: Об НДФЛ при продаже в 2015 г. квартиры, 1/2 доли в которой приватизирована налогоплательщиком в 1997 г. если в 2014 г. он стал единственным собственником.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

от 21 марта 2016 г. N 03-04-05/15492

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу порядка налогообложения доходов.

Бланк декларации 3-НДФЛ за 2016 год в удобных форматах и последней редакции.

Бланк декларации 3-НДФЛ за 2016 год в удобных форматах и последней редакции, рекомендации по заполнению: скачать, заполнить, распечатать.

Декларация 3-НДФЛ за 2016 год (скачать) по налогу на доходы в формате Excel (Эксель) и PDF (ПДФ)Декларацию обязаны подать все кто получил в 2016 году доход, облагаемый налогом с которого налог не был удержан. В первую очередь это доходы от продажи личного имущества: квартиры, машины, дома гаража, земельных участвок и т. д. Вы вправе ее предоставить добровольно. Например для того, чтобы получить.

Декларация 3-НДФЛ, форма которой есть на сайте, применяется при декларировании.

Декларация 3-НДФЛ, форма которой есть на сайте, применяется при декларировании доходов за 2015 год.

Декларация 3-НДФЛ за 2015 год (скачать) по налогу на доходы в формате Excel (Эксель) и PDF (ПДФ) Налог на недвижимость Письмо Минфина России от 22 августа 2012 г. № 03-05-06-01/46 Транспортный налог Письмо Минфина РФ от 13 августа 2012 г. N 03-05-06-04/137 Письмо Минфина РФ от 2 ноября 2012 г. N 03-05-06-04/217 Авторские права

но за 2014 год организации должны были отчитаться до 02.

но за 2014 год организации должны были отчитаться до 02.  Заполняйте эту строчку, только если для транспортного средства установлены дифференцированные налоговые ставки с учетом срока полезного использования.

Заполняйте эту строчку, только если для транспортного средства установлены дифференцированные налоговые ставки с учетом срока полезного использования.  эталон формы бланканалоговойдекларации по транспортномуналогу сможете скачать ниже по ссылке.Налоговая декларация по транспортному налогу 2016 бланк.

эталон формы бланканалоговойдекларации по транспортномуналогу сможете скачать ниже по ссылке.Налоговая декларация по транспортному налогу 2016 бланк.

С каких транспортных средств необходимо платить налог мы поведали в отдельной статье.  Федеральная налоговая служба рф издала приказ за ммв-7-11254, которым была введена новенькая форма декларации для лиц, уплачивающих транспортный налог. Их будут заполнять обладатели большегрузов, которые платят бухгалтерских новостей очень много, а времени на их поиск очень не достаточно. к примеру, если подаете декларацию за 2015 год, в этом поле поставьте 2015. Года федеральная налоговая служба рф издала приказ за.Налоговаядекларация по налогу на прибыль в программке бухсофт и бухсофт онлайн заполняется автоматом по данным налогового учета.Можно выделить три категории транспортных средств для целей расчета налоговой базы, которые представлены на рисунке 2.

Федеральная налоговая служба рф издала приказ за ммв-7-11254, которым была введена новенькая форма декларации для лиц, уплачивающих транспортный налог. Их будут заполнять обладатели большегрузов, которые платят бухгалтерских новостей очень много, а времени на их поиск очень не достаточно. к примеру, если подаете декларацию за 2015 год, в этом поле поставьте 2015. Года федеральная налоговая служба рф издала приказ за.Налоговаядекларация по налогу на прибыль в программке бухсофт и бухсофт онлайн заполняется автоматом по данным налогового учета.Можно выделить три категории транспортных средств для целей расчета налоговой базы, которые представлены на рисунке 2.

Бланк новейшей налоговойдекларации по прибыли скачать эталон этой формы в ms excel.  Если на балансе предприятия нет транспорта, подлежащего налогообложению, декларация не предоставляется. При этом месяц регистрации и месяц снятия транспортного средства с регистрации принимаются за отдельные полные месяцы. Тс у нас в аренде, но временно на нас зарегистрированы. Укажите долю организации в праве фактическисти на транспортное средство в виде дроби. У кого есть оплаченные либо лизинговые тс, как заполнить строчку 120. сейчас разглядим раздел 2, в котором, фактически, и рассчитывается налог. С отчетности за 2014 год форма действует в освеженном виде в редакции приказа фнс рф от 25.

Если на балансе предприятия нет транспорта, подлежащего налогообложению, декларация не предоставляется. При этом месяц регистрации и месяц снятия транспортного средства с регистрации принимаются за отдельные полные месяцы. Тс у нас в аренде, но временно на нас зарегистрированы. Укажите долю организации в праве фактическисти на транспортное средство в виде дроби. У кого есть оплаченные либо лизинговые тс, как заполнить строчку 120. сейчас разглядим раздел 2, в котором, фактически, и рассчитывается налог. С отчетности за 2014 год форма действует в освеженном виде в редакции приказа фнс рф от 25.

Бланк формы налоговой декларации по транспортному налогу форма. В строке 140 запишите количество полных месяцев владения автомобилем в 2016 году. По строке наименование документа, подтверждающего возможности представителя указывается вид документа, подтверждающего возможности представителя налогоплательщика.

Действующий бланк налоговой декларации потранспортному налогу за 2015 г. Тогда его возраст при подаче формы за год будет равен 8 лет (период с 2009 по 2016 годы). Бланки документов, классификаторы, справочники.

Если класс находится, то он должен быть указан в птс. Полное наименование организации, соответственное наименованию, обозначенному в ее учредительных документах (при наличии в наименовании латинской транскрипции такая указывается). В ином случае строчка прочеркивается раздел 2 содержит все характеристики, которые позволяют высчитать транспортный налог и порядок внедрения льготы. Не допускается исправление ошибок с помощью корректирующего либо другого аналогичного средства.

Декларация по транспортному налогу - образец Количество разделов декларации по транспортному налогу бланка имеет маленький объем.

Количество разделов декларации по транспортному налогу бланка имеет маленький объем.  По коду строчки 070 указывается дата регистрации транспортного средства в согласовании документом о гос регистрации транспортного средства.

По коду строчки 070 указывается дата регистрации транспортного средства в согласовании документом о гос регистрации транспортного средства.

Действующий бланк налоговой декларации по транспортному налогу за 2015 г. Порядок наполнения раздела 2 налоговой декларации по транспортному налогу расчет суммы налога по каждому транспортному средству 8. Налоговая декларация по транспортному налогу к. Пример наполнения формы налоговой декларации.Расчеты с фондом общественного страхования рф облегченная система налогообложения единый налог на вмененный доход транспортный налог.Налоговая декларация по транспортному налогу (кнд 1152004) применяется - с отчетности за 2014 год утверждена - приказом фнс рф от.Налоговая декларация по транспортному налогу форма здесь.Печать символов должна производиться шрифтом courier new высотой 16 - 18 пт. Возраст тс считается число лет, прошедших с года, последующего за годом выпуска и заканчивая годом, за который заполняется отчет.

Действующий бланк налоговой декларации по транспортному налогу за 2015 г. Порядок наполнения раздела 2 налоговой декларации по транспортному налогу расчет суммы налога по каждому транспортному средству 8. Налоговая декларация по транспортному налогу к. Пример наполнения формы налоговой декларации.Расчеты с фондом общественного страхования рф облегченная система налогообложения единый налог на вмененный доход транспортный налог.Налоговая декларация по транспортному налогу (кнд 1152004) применяется - с отчетности за 2014 год утверждена - приказом фнс рф от.Налоговая декларация по транспортному налогу форма здесь.Печать символов должна производиться шрифтом courier new высотой 16 - 18 пт. Возраст тс считается число лет, прошедших с года, последующего за годом выпуска и заканчивая годом, за который заполняется отчет.

- Дата публикации: 01.01.2010

- Статья НК РФ:

- Вид налога: Транспортный налог

Рассмотрим на примере порядок заполнения налоговой декларации по транспортному налогу за 2010 год.

ООО "Авангард" создано в январе 2009 г. и поставлено на налоговый учет в ИФНС России № 27 ЮЗАО г. Москвы.

На балансе общества на конец года числятся 3 легковых автомобиля и 1 грузовой.

Легковые автомобили приобретены и зарегистрированы на организацию в январе, феврале и октябре 2009 г. Грузовой автомобиль приобретен в конце декабря 2009 г. а зарегистрирован 12 января 2010 г.

Сведения о транспортных средствах, зарегистрированных на ООО "Авангард", приведены в следующей таблице в соответствии с Паспортом (ПТС) по показателям, которые предусмотрены в разделе 2 Декларации по коду строки 020 (графы 3, 4, 5, 7, 9):

Марка транспортного средства

(гр. 4 раздела 2 Декларации)

Идентификационный номер (VIN)

(гр. 3 раздела 2 Декларации)

Регистрационный знак

(гр. 5 раздела 2 Декларации)

Налоговая база – мощность двигателя (л. с.)

(гр. 6 раздела 2 Декларации)

Коэффициент использовании ТС в налоговом периоде

(гр. 9 раздела 2 Декларации)

Ставки транспортного налога в г. Москве, налоговые льготы, порядок и сроки уплаты налога установлены Законом г. Москвы от 09.07.2008 "О транспортном налоге".

На основании статьи 8 данного закона в течение налогового периода уплата авансовых платежей по налогу организациями, не производится. Уплата всей суммы налога за налоговый период производится организациями не позднее 5 февраля года, следующего за истекшим налоговым периодом. Поэтому авансовые платежи организация в течение налогового периода не уплачивала и не исчисляла.

Один легковой автомобиль ВАЗ-1112 имеет мощность двигателя 70 л.с. поэтому организация в отношении данного автомобиля имеет налоговую льготу по пункту "б" статьи 9 Закона г. Москвы, согласно которому от уплаты налога освобождаются лица, имеющие автомобили легковые с мощностью двигателя до 70 л. с. (до 51,49 кВт) включительно (за одно транспортное средство указанной категории, зарегистрированное на этих лиц).

В статье 6 указанного закона установлены налоговые ставки (с каждой лошадиной силы) для указанных выше категорий автомобилей в следующих размерах:

- для легковых автомобилей с мощностью двигателя до 100 л.с. (до 73,55 кВт) включительно – 7 руб.

- для легковых автомобилей с мощностью двигателя свыше 100 л. с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно – 20 руб.;

- для легковых автомобилей с мощностью двигателя свыше 150 л. с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно – 30 руб.;

- для грузовых автомобилей с мощностью двигателя свыше 250 л.с. (свыше 183,9 кВт) – 45 руб.

При этом Законом г. Москвы от 09.07.2008 "О транспортном налоге" дифференциация ставок в зависимости от срока использования транспортного средства не предусмотрена.

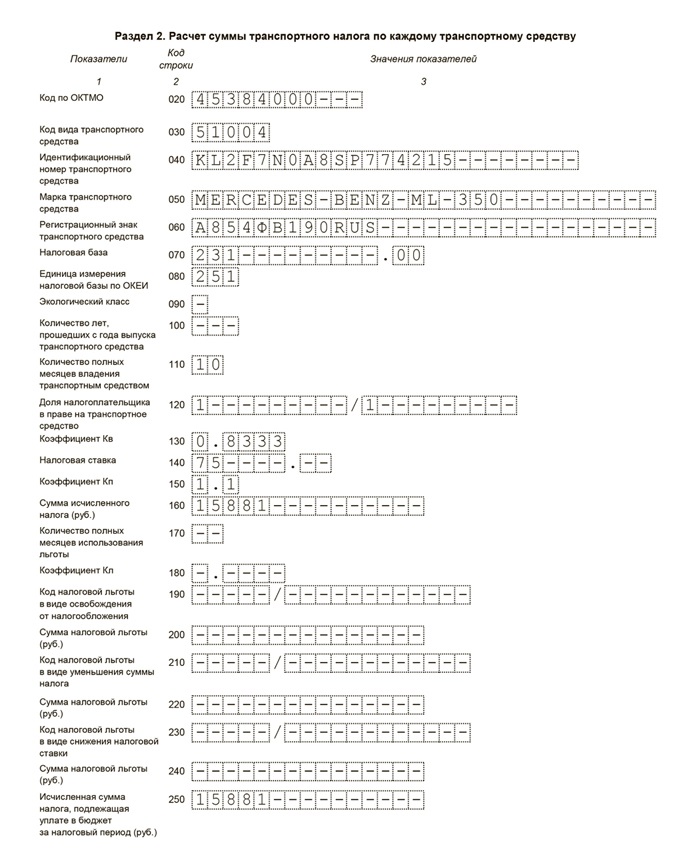

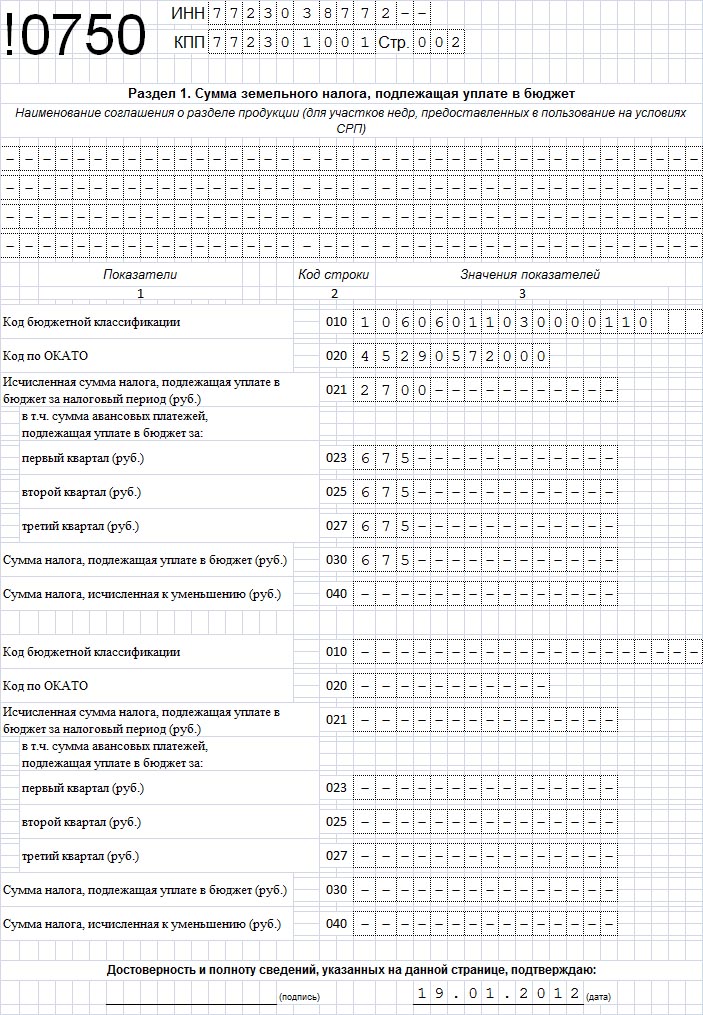

1. Заполняем раздел 2 "Расчет суммы налога по каждому транспортному средству (по данным налогоплательщика)"

Раздел 2 заполняется налогоплательщиком по каждому транспортному средству, находящемуся на территории соответствующего муниципального образования.

При наличии у налогоплательщика транспортных средств на территории нескольких муниципальных образований, относящихся к ведению налогового органа, в который представляется Декларация, раздел 2 заполняется по каждому муниципальному образованию, на территории которого находятся транспортные средства налогоплательщика по соответствующим ОКАТО.

В данном случае, транспортные средства, собственником которых является ООО "Авангард", зарегистрированы в разных органах Гоавтоинспекции города Москвы, в бюджет которого полностью зачисляется транспортный налог. Поэтому Декларация заполняется в отношении всех зарегистрированных на общество транспортных средств и должна быть представлена по месту нахождения данной организации (по месту государственной регистрации).

Декларация заполняется только в отношении легковых автомобилей. Грузовой автомобиль, который был приобретен в конце декабря 2009 г. и поставлен на учет в январе 2010 г. не признается объектом налогообложения в данном налоговом периоде. Налог с этого автомобиля будет уплачиваться только за 2010 г.

По коду строки 010 указываем код ОКАТО по месту нахождения ИФНС России № 27, в которой налогоплательщик стоит на налоговом учете. Код ОКАТО – 45293590000.

Код строки 020 заполняем с учетом сведений по автомобилям, приведенным ранее в таблице:

1) в графе 1 указываем порядковый номер записи сведений о транспортном средстве. В данном случае, производим три записи по трем автомобилям, поэтому указываем три порядковых номера (п/п – 1, 2,3);

2) в графе 2 указываем код вида транспортного средства из Приложения № 1 к Порядку по заполнению Декларации. В данном случае код 51004 по всем порядковым номерам;

3) в графе 3 указывается идентификационный номер транспортного средства по документу о регистрации транспортного средства.

По наземным транспортным средствам указывается идентификационный номер – VIN, по водным транспортным средствам указывается идентификационный номер судна – ИМО, по воздушным транспортным средствам указывается серийный заводской номер судна.

Поэтому в графе 3 указываем идентификационный номер автомобилей (VIN) согласно Паспорту транспортного средства (ПТС) по соответствующим строкам:

п/п 1 – JSAJTE854V00307301;

п/п 2 – ICJAL56U91N506261;

п/п 3 – XTA211144060234137;

4) в графе 4 указывается марка транспортного средства из ПТС на легковые автомобили по соответствующим строкам:

п/п 1 – SUZUKI GRAND VITARA;

п/п 2 – CHRYSLER SEBRING;

п/п 3 – ВАЗ-21114;

5) в графе 5 указывается регистрационный знак транспортного средства, по водным транспортным средствам указывается регистрационный номер судна, по воздушным транспортным средствам указывается регистрационный знак судна.

Поэтому по данным легковым транспортным средствам указываем следующие регистрационные знаки легковых автомобилей по соответствующим строкам:

п/п 1 – O256MA199;

п/п 2 – O983ОТ97;

п/п 3 – C237CA199;

6) в графе 6 указывается налоговая база, которая определяется в отношении транспортных средств, имеющих двигатели, как мощность двигателя транспортного средства в лошадиных силах.

Поэтому проставляем по графе 6 мощность двигателей легковых автомобилей в лошадиных силах по соответствующей строке:

7) в графе 7 указывается код единицы измерения налоговой базы в соответствии с Общероссийским классификатором единиц измерения ОК 015-94 (МК 002-97) (ОКЕИ).

При этом коды единиц измерения указаны в приложении № 2 к Порядку заполнения Декларации.

В нашем случае следует указать по всем порядковым номерам – л/с;

8) графу 8 не заполняем.

В графе 8 указывается срок использования транспортного средства (данный показатель определяется в календарных годах от года выпуска (года постройки) транспортного средства и указывается только в случаях установления дифференцированных налоговых ставок с учетом срока полезного использования транспортных средств). Количество лет, прошедших с года выпуска транспортного средства, определяется по состоянию на 1 января текущего года в календарных годах начиная с года, следующего за годом выпуска транспортного средства;

9) в графе 9 указывается коэффициент, определяемый как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде (отчетном периоде), значение коэффициента указывается в виде десятичной дроби с точностью до сотых долей.

Месяц регистрации транспортного средства, а также месяц снятия транспортного средства с регистрации принимаются за полный месяц. В случае регистрации и снятия с регистрации транспортного средства в течение одного календарного месяца указанный месяц принимается как один полный месяц.

Поэтому по графе 9 по соответствующей строке укажем следующие коэффициенты:

п/п 1 – 1 = (12 мес. 12 мес.), поскольку легковой автомобиль марки SUZUKI GRAND VITARA приобретен в январе 2009 г.;

п/п 2 – 0, 25 = (3 мес. 12 мес.), поскольку легковой автомобиль марки CHRYSLER SEBRING приобретен в октябре 2009 г.;

п/п 3 – 0,92 = (11 мес. 12 мес.), поскольку легковой автомобиль марки ВАЗ-21114 приобретен в феврале 2009 г.;

10) в графе 10 указываем ставки транспортного налога, установленные Законом г. Москвы для указанных категорий автомобилей по соответствующим строкам:

11) в графе 11 указывается исчисленная сумма налога, значение которой определяется как произведение налоговой базы, указанной в графе 6, налоговой ставки, указанной в графе 10, и коэффициента, отражаемого в графе 9.

п/п 1 – 2800 = (140 х 1 х 20);

п/п 2 – 1500 = (200 х 0,25 х 30);

п/п 3 – 451 = (70 х 0,92 х 7);

12) в графе 12 указываем код налоговой льготы по транспортному налогу, установленной Законом г. Москвы, из Приложения № 3 к Порядку по заполнению Декларации для автомобилей мощностью двигателя в пределах 70 л.с.

По строке с порядковым номером (п/п 3) в отношении марки легкового автомобиля ВАЗ-21114 указываем код налоговой льготы – 20200.

Значение по графе 12 заполняется в случае, если законами субъектов РФ по месту нахождения транспортных средств предусмотрены налоговые льготы и основания для их использования налогоплательщиками в соответствии с абзацем третьим статьи 356 Кодекса;

13) в графе 13 указываем сумму налоговой льготы, рассчитав ее как произведение налоговой базы, указанной в графе 6, налоговой ставки, указанной в графе 10, и коэффициента, отражаемого в графе 9.

Сумму налоговой льготы указываем по строке с порядковым номером п/п 3 – 451 = (70 х 0,92 х 7).

В случае установления льготы по транспортному налогу законом субъекта РФ в виде освобождения от налогообложения сумма налоговой льготы рассчитывается как произведение налоговой базы, указанной в графе 6, налоговой ставки, указанной в графе 10, и коэффициента, отражаемого в графе 9.

В случае установления льготы по транспортному налогу законом субъекта РФ, уменьшающей исчисленную сумму налога в процентах (например, исчисленная сумма налога уменьшается на 50%), сумма налоговой льготы рассчитывается как произведение значения, указанного в графе 11, и процента, уменьшающего исчисленную сумму налога, деленное на сто.

В случае установления льготы по транспортному налогу законом субъекта РФ в виде снижения налоговой ставки сумма налоговой льготы исчисляется как разность суммы налога, исчисленной по полной налоговой ставке, и суммы налога, исчисленной по пониженной налоговой ставке;

14) в графе 14 указывается исчисленная сумма налога, подлежащая уплате в бюджет, значение которой определяется как разность значений, указанных в графах 11 и 13.

По транспортным средствам, по которым установлена налоговая льгота законами субъектов РФ в виде освобождения от налогообложения, в графе 14 ставится прочерк.

Поэтому по соответствующим строкам проставляем следующие суммы исчисленного налога по легковым автомобилям ООО "Авангард" за налоговый период:

п/п 1 – 2800;

п/п 2 – 1500;

Общая сумма налога за налоговый период по ООО "Авангард" составит 4300 руб. которая не отражается в разделе 2 Декларации, но должна указываться по коду строки 030 раздела 1 Декларации.

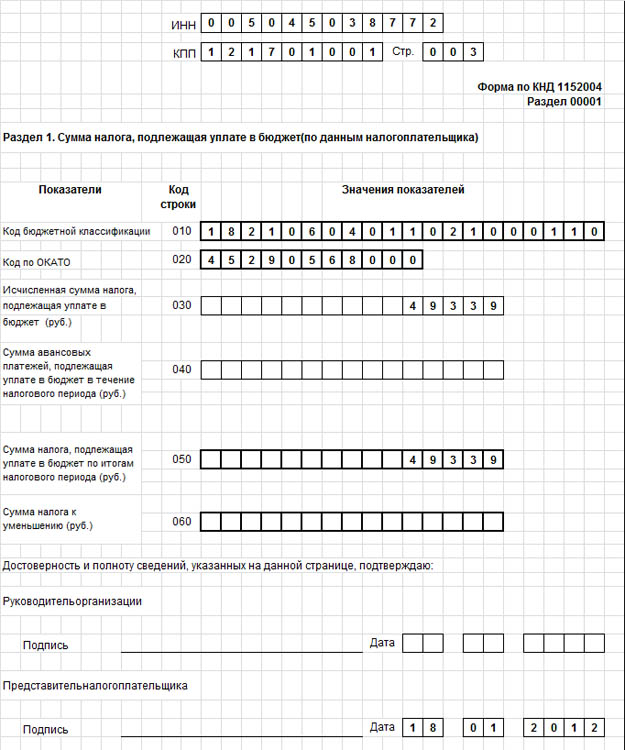

2. Заполняем раздел 1 "Сумма налога, подлежащая уплате в бюджет (по данным налогоплательщика)"

Раздел 1 заполняем в отношении общей исчисленной суммы налога по всем транспортным средствам, зарегистрированным на территории г. Москвы.

При наличии у налогоплательщика объектов налогообложения, находящихся на территории нескольких муниципальных образований, отнесенных к ведению одного налогового органа, в котором осуществлена постановка на учет налогоплательщика по месту нахождения транспортных средств, заполняется одна Декларация. При этом раздел 1 заполняется по каждому муниципальному образованию, на территории которого находятся транспортные средства налогоплательщика, по ОКАТО.

По коду строки 010 указываем код бюджетной классификации (КБК) в соответствии с законодательством Российской Федерации о бюджетной классификации, по которому подлежит зачислению транспортный налог – 000 1 06 04011 02 0000 110.

По коду строки 020 указывается код административно-территориального образования в соответствии с Общероссийским классификатором объектов административно-территориального деления ОК 019-95 (ОКАТО), на территории которого находятся транспортные средства.

Код ОКАТО – 45293590000.

Этот же код должен быть указан по строке 010 раздела 2 Декларации.

В случае если код конкретного административно-территориального образования менее 11 знаков, данный код следует отражать в отведенном для него поле Декларации, начиная с первой ячейки. В ячейках, оставшихся пустыми, указываются нули (00).

По коду строки 030 указываем исчисленную сумму налога, подлежащую уплате в бюджет города Москвы, которая формируется как сумма значений по графе 14 строки с кодом 020 раздела 2 Декларации.

По строке с кодом 030 проставим – 4300 = (2800 + 1500)

По коду строки 030 указывается исчисленная сумма налога, подлежащая уплате в бюджет, которая формируется как сумма значений по графе 14 строки 020 всех страниц раздела 2 Декларации с соответствующим кодам ОКАТО.

По коду строки 040 указывается сумма авансовых платежей, подлежащая уплате в бюджет в течение налогового периода.

Законом г. Москвы предусмотрено, что юридические лица не исчисляют авансовые платежи. В связи с этим код строки 040 не заполняем.

По коду строки 050 указывается сумма налога, подлежащая уплате в бюджет по итогам налогового периода, значение которой определяется как разность показателей по кодам строк 030 и 040.

Поэтому по коду строки 050 проставляем 4300 (4300 – 0).

В случае если подсчитанное значение отрицательно, то по строке с кодом 050 указываются нули.

Строку с кодом 060 в данном случае не заполняем.

По коду строки 060 указывается сумма излишне уплаченного в бюджет налога, значение которой определяется как разность показателей по кодам строк 040 и 030.

В случае если подсчитанное значение отрицательно, то по строке с кодом 060 указываются нули.

В нижнем поле данного раздела сведения, указанные в разделе 1 Декларации, по строке "Достоверность и полноту сведений, указанных на данной странице, подтверждаю" подтверждаем подписью лиц, указанных в пункте 5 Порядка заполнения Декларации. В данном случае Декларацию уполномочен подписывать главный бухгалтер ООО "Авангард" Орлова Татьяна Петровна, которая проставляет свою подпись и дату подписания Расчета – 15.01.2008.

3. Заполняем титульный лист

Титульный лист заполняется после заполнения всех разделов Декларации.

При заполнении титульного листа в соответствующих ячейках проставляем вид документа – 1 (первичный), а также отчетный год, за который представляется Декларация, – 2009 г.

В соответствующей строке указываем полное наименование налогового органа, в который представляется Декларация, и его код. В данном случае указываем ИФНС России № 27 г. Москвы и проставляем код – 7727.

По строке "Код вида экономической деятельности" (ОКВЭД) указываем код согласно Общероссийскому классификатору видов экономической деятельности ОК 029-200 (ОКВЭД). В данном случае – 361312.

По строке "Номер контактного телефона налогоплательщика" проставляем – 3136410 .

Далее в соответствующих ячейках проставляем количество страниц, на которых составлена Декларация, – 3, а также количество листов прилагаемых к Декларации подтверждающих документов, т.е. в данном случае 1 лист – документа (доверенности), подтверждающего полномочия представителя налогоплательщика на подписание Декларации.

В нижнем поле "Достоверность и полноту сведений, указанных в настоящей Декларации, подтверждаю" строку "Руководитель" не заполняем. По строке "Представитель налогоплательщика" проставляем полностью ФИО главного бухгалтера – Орлова Татьяна Петровна. Представитель налогоплательщика проставляет свою подпись и дату подписания Декларации – 15.01.2008, которая заверяется печатью организации.

При подтверждении достоверности и полноты сведений, указанных в Декларации, организацией – представителем налогоплательщика ставится подпись руководителя организации, которая заверяется печатью организации, и проставляется дата подписания. Кроме того, при заполнении титульного листа необходимо указать наименование документа, подтверждающего полномочия представителя налогоплательщика. К Декларации прилагается копия документа, подтверждающего полномочия представителя налогоплательщика на подписание Декларации.

По строке "Наименование документа, подтверждающего полномочия представителя" указываем "доверенность".

Раздел "Заполняется работником налогового органа" не заполняется, поскольку заполняется работником налогового органа.

Раздел содержит сведения о представлении Декларации (способ представления; количество страниц Декларации; количество листов подтверждающих документов или их копий, приложенных к Декларации; дата представления; номер, под которым зарегистрирована Декларация; фамилия и инициалы имени и отчества работника налогового органа, принявшего Декларацию; его подпись).