Категория: Бланки/Образцы

По общему правилу декларация по ЕНВД подается в налоговый орган не по месту регистрации ИП, а по месту осуществления деятельности, подпадающей под данный режим налогообложения, на территории которого налогоплательщик зарегистрирован в качестве плательщика ЕНВД. Прекращая такую деятельность, ИП, именно в эту инспекцию должен уплатить оставшуюся задолженность по налогу и отчитаться, подав соответствующую декларацию.

Обусловлено это тем, что перечень видов деятельности, подпадающих под налогообложение ЕНВД, устанавливается местными нормативными актами муниципальных образований.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья: Как платить налоги, если ИП начал деятельность в другом регионеОткрывая новую торговую точку, заведение общественного питания или что-то подобное в другом регионе, индивидуальный предприниматель может выбрать любой режим налогообложения. И он не обязательно будет таким же, который индивидуальный предприниматель применял ранее. Поэтому предлагаем рассмотреть различные ситуации и во всем детально разобраться.

Новый бизнес переводится на уплату ЕНВДТеперь другая ситуация — индивидуальный предприниматель начал бизнес в новом регионе и в отношении него решил уплачивать ЕНВД. Напомним, что на систему налогообложения в виде ЕНВД переводится не весь бизнес, а лишь отдельные виды деятельности, поэтому этот режим налогообложения разрешается совмещать с другими.

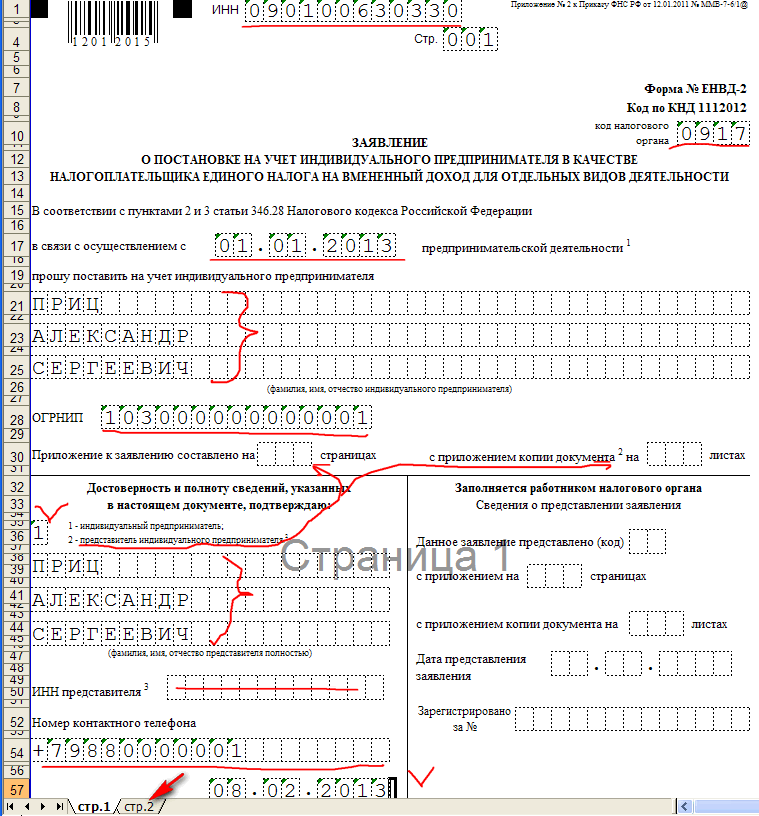

Нужно ли вставать на учет. Согласно пункту 2 статьи 346.28 Налогового кодекса РФ индивидуальные предприниматели, изъявившие желание применять систему налогообложения в виде ЕНВД, должны встать на учет по месту осуществления деятельности. Таким образом, если вы начали деятельность в новом регионе и решили уплачивать ЕНВД, то вам придется встать на учет в налоговой инспекции в этом регионе.

Правда, из данного правила есть исключение. Оно касается плательщиков ЕНВД, оказывающих автотранспортные услуги по перевозке (подп. 5 п. 2 ст. 346.26 НК РФ ), занимающихся развозной или разносной розничной торговлей (подп. 7 п. 2 ст. 346.26 НК РФ ) или выполняющих услуги по размещению рекламы с использованием внешних и внутренних поверхностей транспортных средств (подп. 11 п. 2 ст. 346.26 НК РФ ). Этим предпринимателям также нужно встать на учет в качестве плательщиков ЕНВД, но только в налоговой инспекции по месту жительства (п. 2 ст. 346.28 НК РФ ).

Отметим, что если вы уже состоите на учете в налоговой инспекции по какому-либо основанию, то в случае начала ведения «вмененной» деятельности вам все равно нужно встать на учет в качестве плательщика ЕНВД. Это подтверждает и Минфин России в письме от 27.09.2010 № 03-02-08/58 .

Несколько слов о том, как встать на учет в качестве плательщика ЕНВД. В течение пяти дней с момента, как вы стали плательщиком ЕНВД, то есть начали работать в новом регионе, вам нужно подать в налоговую инспекцию заявление. Заявление о постановке на учет индивидуального предпринимателя в качестве плательщика ЕНВД подается по форме № ЕНВД-2. утвержденной приказом ФНС России от 11.12.2012 № ММВ-7-6/941@. В самом заявлении укажите ФИО, ОГРНИП и дату начала осуществления деятельности, в отношении которой будет уплачиваться ЕНВД. А в приложении к заявлению зафиксируйте адрес, по которому находится новый бизнес, и код вида деятельности. Коды видов предпринимательской деятельности можно узнать из приложения № 5 к Порядку заполнения декларации по ЕНВД, утвержденному приказом ФНС России от 23.01.2012 № ММВ-7-3/13@ .

Куда платить налоги и сдавать отчетность. ЕНВД уплачивается по месту постановки на учет в качестве плательщика этого налога (п. 1 ст. 346.32 НК РФ ). Поэтому если вы зарегистрировались в новом регионе в качестве плательщика ЕНВД, то по реквизитам этой налоговой инспекции вам необходимо будет перечислять налог. В эту же налоговую инспекцию нужно будет ежеквартально подавать налоговые декларации по ЕНВД (п. 3 ст. 346.32 НК РФ ). *

Индивидуальный предприниматель И.С. Сурков оказывает услуги по пошиву одежды. Он зарегистрирован в г. Электростали Московской области и применяет общий режим налогообложения. В декабре 2013 года индивидуальный предприниматель решил открыть новую точку в г. Владимире и уплачивать ЕНВД с доходов, полученных там же. Где индивидуальному предпринимателю нужно вставать на учет в качестве плательщика единого налога на вмененный доход?

При оказании бытовых услуг плательщики ЕНВД должны встать на учет по месту осуществления деятельности. Таким образом, индивидуальный предприниматель должен зарегистрироваться в налоговой инспекции в г. Владимире, подав туда заявление по форме № ЕНВД-2. Единый налог ему также нужно будет перечислять по реквизитам налоговой инспекции в г. Владимире и в эту же инспекцию подавать налоговую декларацию по ЕНВД.

Да, необходимо зарегистрироваться в качестве плательщика ЕНВД

По месту осуществления деятельности. Если ИП ведет развозную или разносную торговлю, занимается перевозками или оказывает услуги по размещению рекламы на транспорте, платить налог нужно по месту жительства

По месту осуществления деятельности. Если ИП ведет развозную или разносную торговлю, занимается перевозками или оказывает услуги по размещению рекламы на транспорте, отчитываться по налогу нужно по месту жительства

Да, нужно подать заявление в любую налоговую инспекцию нового региона для получения патента

Журнал «Бухгалтерия ИП» № 1, Январь 2014

2. Рекомендация: Декларация по единому налогу на вмененный доходПлательщиками единого налога на вмененный доход могут быть как организации, так и предприниматели. Виды деятельности, облагаемые ЕНВД, перечислены в пункте 2 статьи 346.26 Налогового кодекса РФ. Форма декларации по ЕНВД приведена в приказе ФНС России от 23 января 2012 г. № ММВ-7-3/13@. Этим же приказом чиновники утвердили порядок заполнения отчетности и формат ее представления в электронном виде. *

2.6.10. Кто должен сдавать декларацию. Отчитываться обязаны все плательщики ЕНВД, причем поквартально. Крайний срок сдачи декларации за IV квартал 2013 года – 20 января 2014 года. Это следует из пункта 3 статьи 346.32 Налогового кодекса РФ.

2.6.11. Куда сдавать декларацию. Декларацию нужно подавать в каждую инспекцию, в которой организация зарегистрирована в качестве плательщика ЕНВД. Если компания ведет деятельность на территории нескольких муниципальных образований, подведомственных одной ИФНС, надо подать одну декларацию с заполнением раздела 2 по каждому муниципальному образованию – каждому коду ОКАТО. Такой порядок надо соблюдать независимо от того, создано по месту ведения деятельности, облагаемой ЕНВД, обособленное подразделение или нет. *

2.6.12. Из чего состоит декларация. Декларация по ЕНВД включает в себя:

Заполнять декларацию нужно в такой последовательности: сначала раздел 2. потом раздел 3. далее раздел 1 и в самом конце – титульный лист .

2.6.14. Из чего состоит раздел 1. В этом разделе декларации укажите:

Для этого необходимо:

В разделе 1 предусмотрена возможность заполнить строку 020 неоднократно. Это необходимо для организаций, которые ведут свою деятельность на территории нескольких муниципальных образований, подведомственных одной инспекции.

Если организация ведет деятельность на территории нескольких муниципальных образований и строк для ОКАТО недостаточно, при заполнении раздела 1 используйте дополнительные листы.

Раздел 1 должен быть подписан руководителем организации или ее представителем.

2.6.15. Из чего состоит раздел 2. Раздел заполняется отдельно:

Например, если на территории одного муниципального образования организация занимается тремя видами деятельности, облагаемыми ЕНВД, а на территории другого муниципального образования – четырьмя видами такой деятельности, то раздел 2 надо заполнить семь раз. Это правило действует, даже если в разных муниципальных образованиях организация занимается одними и теми же видами деятельности.

В разделе есть строка 015. В ней указывают коды оказываемых налогоплательщиком услуг в соответствии с Общероссийским классификатором услуг населению ОК 002-93. Ее заполняют фирмы и предприниматели, которые оказывают бытовые и ветеринарные услуги, а также услуги по ремонту, техническому обслуживанию и мойке автотранспортных средств. То есть те хозяйствующие субъекты, которые в строке 010 написали код предпринимательской деятельности 01, 02 и 03 соответственно. Коды услуг по ОКУН возьмите из приложения № 7 к Порядку заполнения декларации. *

2.6.16. Из чего состоит раздел 3. Он предназначен для расчета общей суммы ЕНВД к уплате (строка 060 ). По строке 010 суммируются значения строк 100 всех заполненных разделов 2 декларации. По строке 020 суммируются значения строк 110 всех разделов 2.

Рассчитанную сумму ЕНВД уменьшите на сумму вычета (он складывается из уплаченных взносов во все внебюджетные фонды, взносов на травматизм и пособий по временной нетрудоспособности, выплаченных за счет средств работодателя), который не может превышать 50 процентов от начисленной суммы налога (строка 050 ).

Подача деклараций по ЕНВД может быть прекращена в единственном случае: если организация получила уведомление из налоговой инспекции о снятии ее с учета в качестве плательщика ЕНВД. В такой ситуации организация должна перейти на уплату налогов в соответствии с общей системой налогообложения (п. 7 информационного письма Президиума ВАС РФ от 5 марта 2013 г. № 157 ).

Вы приостановили деятельность и физического показателя у вас нет (например, закончился договор аренды помещения)? Тогда, по мнению чиновников, обязательно нужно подать заявление о снятии с учета в качестве вмененщика. То есть сдавать нулевые декларации по ЕНВД и в этом случае нельзя.

Годовой отчет – 2013. Инструкция-шпаргалка по составлению годовой отчетности

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

ИП УСН (доходы, без наемных работников) в 2015г. оплатил 1% (с доходов свыше 300 000) в ПФ. ИП закрылся в ноябре 2015г. При расчете УСН за 2015г. ИФНС на дату закрытия т.е. на день подачи заявления о закрытии 07.11.2015 запрещало уменьшать налог УСН на 1 % в ПФ ссылаясь на разъяснения Минфина от 06.10.2015г. №03-11-09/57011.07.12.2015г. Письмо №03-11-09/71357 Минфин опроверг ранее изложенное мнение от 06.10.2015г. На 07.12.2015г. ИП был снят с учета, как теперь можно вернуть из бюджета переплату по УСН возникшую в результате разных мнений Минфина в отношении 1 % в ПФ?

В данном случае гражданину следует подать уточненную декларацию по УСН в налоговый орган по месту своего учета.

Представители Минфина, в частности, указывают, что и после прекращения деятельности в качестве ИП за физлицом сохраняется обязанность представлять налоговые декларации и уплачивать налоги за тот период, в котором оно осуществляло свою деятельность как предприниматель. В свою очередь, это означает также, что при обнаружении в отчетности, представленной в ИФНС в период ведения бизнеса или за ним, ошибки, которая привела к занижению суммы налога, бывший ИП обязан подать в инспекцию уточненную декларацию. Об этом сказано в письме Минфина России в Письме от 10 января 2013 г. № 03-04-05/10-2.

Если у ИП есть такая обязанность по общим нормам НК РФ, значит есть и право это сделать. Так, в Письме от 19 июля 2012 г. № 03-02-08/62, представители Минфина России также указали, что утрата физлицом статуса индивидуального предпринимателя не является препятствием для проведения в отношении его выездной проверки за период ведения им бизнеса. Правда проверка может быть проведена в течение трех лет с момента прекращения деятельности в качестве ИП (п. 4 ст. 89 НК, Письмо ФНС России от 13 сентября 2012 г. № АС-4-2/15309).

Таким образом, гражданин может подать уточненную декларацию по УСН и написать заявление на возврат излишне уплаченного налога.

Из письма Минфина России от 10 января 2013 г. № 03-04-05/10-2

Вопрос: Налогоплательщиком (физическим лицом) после прекращения деятельности в качестве индивидуального предпринимателя обнаружены ошибки в налоговой декларации, поданной им в налоговый орган в ходе осуществления предпринимательской деятельности. Данные ошибки приводят к занижению суммы налога. Согласно п. 1 ст. 81 НК РФ налогоплательщик обязан внести необходимые изменения в налоговую декларацию и в установленном порядке представить уточненную налоговую декларацию в налоговый орган.

Влияет ли прекращение налогоплательщиком деятельности в качестве индивидуального предпринимателя на исполнение обязанности по представлению уточненной налоговой декларации в данном случае?

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу предоставления уточненной налоговой декларации физическим лицом, утратившим статус индивидуального предпринимателя, и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее - Кодекс) разъясняет следующее.

Согласно п. 1 ст. 81 Кодекса при обнаружении налогоплательщиком в поданной им в налоговый орган налоговой декларации факта неотражения или неполноты отражения сведений, а также ошибок, приводящих к занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести необходимые изменения в налоговую декларацию и представить в налоговый орган уточненную налоговую декларацию.

В соответствии с положениями ст. 44 Кодекса обязанность по уплате налога или сбора возникает, изменяется и прекращается при наличии оснований, установленных Кодексом или иными актами законодательства о налогах и сборах. Пунктом 3 указанной статьи предусмотрены основания, по которым обязанность по уплате налога и (или) сбора прекращается.

Прекращение физическим лицом деятельности в качестве индивидуального предпринимателя не является основанием для неуплаты налогов.

В случае утраты статуса индивидуального предпринимателя у физического лица сохраняется обязанность представления налоговых деклараций и уплаты налогов за тот период, в котором он осуществлял свою деятельность в качестве индивидуального предпринимателя.

Таким образом, если физическим лицом после прекращения деятельности в качестве индивидуального предпринимателя обнаружены ошибки в налоговой декларации, приводящие к занижению суммы налога, это физическое лицо обязано представить соответствующую уточненную налоговую декларацию.

Отчетность бухгалтера на УСН за 2016 год. Полезные документы: Роберт Алексеев (Мск)

Роберт Алексеев (Мск)Таисия Коновалова

Утвержденного бланка заявления о снятии с учета ККТ нет. Оно составляется в произвольной форме. К заявлению следует приложить карточку регистрации и паспорт контрольно-кассовой техники (п. 16 Положения о ККТ).

Геннадий Степанов

Помоему в свободной форме пишется! Прошу снять с регистрации кассовцй аппарат зарегистрированный за предприятием ООО Пупкин ИНН 8784574858 Подпись пнесчать не так немного. В (наименование инспекции) от _ФИО предпринимателя) _.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Маргарита Фомина (Мск)

Маргарита Фомина (Мск)Таисия Коновалова

Как правило налоговая чудит и составляет свою форму.Лучше подойти и уточнить данный вопрос.Возьмите с собой печать организации и там заполните бланк.

Геннадий Степанов

Вам лучше обратиться в свою налоговую инспекцию и взять бланк заявления. Утверждена форма заяления только на постановку на учет, а на снятие - в произвольной форме. В моей налоговой мне дали бланк заявления.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Виталий Морозов (Москва)

Виталий Морозов (Москва)Таисия Коновалова

Заполняете заявление установленной формы на закрытие ИП. Идете в налоговую, подаете. В случае если отказываются принимать, заверяете заявление у нотариуса и отправляете в налоговую заказным письмом с описью вложения. Если в заявлении не.

Геннадий Степанов

заявление по форме с нотариально заверенной подписью, посылаете ценным письмом с описью вложения. обязаны закрыть в 5 дней. если будут наезжать по налогам - это уже вопрос к физлицу, а не к ИП, добровольно ни копейки, только по решению суда

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Яков Тимофеев (Мск)

Яков Тимофеев (Мск)Таисия Коновалова

В течении 5 дней после прекращения деятельности по ЕНВД нужно было подать Заявление о снятии с учета в качестве плательщика ЕНВД (организации по форме ЕНВД -3, ИП по форме ЕНВД-4). Минфин давно уже пишет, что не может быть нулевой.

Геннадий Степанов

Автоматически. Да. нулевую Декларацию. Нулевую по УСН либо ОСН. Образцы тут

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Эрик Кузнецов (Мск)

Эрик Кузнецов (Мск)Таисия Коновалова

Чтобы сняться с налогового учета в качестве плательщика ЕНВД, надо в течение пяти дней со дня прекращения предпринимательской деятельности на ЕНВД подать соответствующее заявление. В течение пяти дней со дня получения заявления инспекция.

Геннадий Степанов

Если деятельности по май не будет, то можно заявление на упрощенку не подавать, тогда вы останетесь на общем режиме. Только тогда не забудьте сдать нулевую НДС за 1 и 2 квартал и годовую з-НДФЛ за 2013 год. А сняться с ЕНВД надо.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Добрый день! Я - ИП, для розничной торговли применяю ЕНВД для отдельных видов деятельности. Когда добавила торговлю-арендовала небольшое торговое место по договору на полтора месяца.

Для вас это будет означать, что выобязаны уплатить налог завесь последний месяц, анезафактическое время осуществления деятельности вэтом месяце (НКРФп.10 ст.346.29).

Бланк заявления оснятии сучета ЕНВД

Схожие статьи по этой тематике

Перечень видов, не подходящих под этот режим налогообложения можно посмотреть в .

из декларации удалена строка для внесения КБК.

во втором разделы убрали .

раздел расчета налога претерпел самые большие изменения.

Подробнее обо всех изменениях в налогообложении ИП на 2015 год смотри.

Такая система на практике вызывает определенные трудности (с учетом рабочего времени, выплатой сверхурочных, работой в выходные и т.

Снятие с учета ЕНВД: заявление ЕНВД-4 и новая форма ЕНВД-3

Причины и сроки снятия с учета ИП или ООО

Несоблюдение ограничений для применения ЕНВД.

Заявление о снятии с учета ИП ЕНВД-4

Образец заполнения заявления о снятии с учета ИП форма ЕНВД-4

ИНН индивидуального предпринимателя;

код налогового органа, куда подается заявление;

причина прекращения применения режима ЕНВД (1 — прекращение предпринимательской деятельности (закрытие ИП), 2 — переход на другой налоговый режим, 3 — нарушение требований, которые должны выполняться для применения ЕНВД);

ФИО индивидуального предпринимателя, пишется полностью, в соответствии с паспортом;

дата прекращения применения ЕНВД;

количество листов приложения (зависит от количества видов деятельности, которые снимаются с уплаты единого налога на вмененный доход);

количество листов приложенных документов;

указание на то, кто является заявителем (1 — сам ИП, 2 — его представитель);

ФИО представителя (если заявление подается доверенным лицом);

ИНН представителя (если указаны его ФИО);

подпись заявителя и дата подачи ЕНВД-4;

реквизиты доверенности, заполняются в случае подачи заявления о снятии с учета представителем.

Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД (форма № ЕНВД-4)

для индивидуальных предпринимателей, прекращающих осуществлять деятельность, подлежащую ЕНВД

Документ, утвердивший форму:

Приказ ФНС России от 11.12.2012 № ММВ-7-6/941@

в течение пяти дней со дня прекращения деятельности, подлежащей ЕНВД

Роберт Алексеев (Мск)

Роберт Алексеев (Мск)Всеволод Никитин

Утвержденного бланка заявления о снятии с учета ККТ нет. Оно составляется в произвольной форме. К заявлению следует приложить карточку регистрации и паспорт контрольно-кассовой техники (п. 16 Положения о ККТ).

Владислава Маркова

Помоему в свободной форме пишется! Прошу снять с регистрации кассовцй аппарат зарегистрированный за предприятием ООО Пупкин ИНН 8784574858 Подпись пнесчать не так немного. В (наименование инспекции) от _ФИО предпринимателя) _.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Маргарита Фомина (Мск)

Маргарита Фомина (Мск)Всеволод Никитин

Как правило налоговая чудит и составляет свою форму.Лучше подойти и уточнить данный вопрос.Возьмите с собой печать организации и там заполните бланк.

Владислава Маркова

Вам лучше обратиться в свою налоговую инспекцию и взять бланк заявления. Утверждена форма заяления только на постановку на учет, а на снятие - в произвольной форме. В моей налоговой мне дали бланк заявления.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Виталий Морозов (Москва)

Виталий Морозов (Москва)Всеволод Никитин

Заполняете заявление установленной формы на закрытие ИП. Идете в налоговую, подаете. В случае если отказываются принимать, заверяете заявление у нотариуса и отправляете в налоговую заказным письмом с описью вложения. Если в заявлении не.

Владислава Маркова

заявление по форме с нотариально заверенной подписью, посылаете ценным письмом с описью вложения. обязаны закрыть в 5 дней. если будут наезжать по налогам - это уже вопрос к физлицу, а не к ИП, добровольно ни копейки, только по решению суда

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Яков Тимофеев (Мск)

Яков Тимофеев (Мск)Всеволод Никитин

В течении 5 дней после прекращения деятельности по ЕНВД нужно было подать Заявление о снятии с учета в качестве плательщика ЕНВД (организации по форме ЕНВД -3, ИП по форме ЕНВД-4). Минфин давно уже пишет, что не может быть нулевой.

Владислава Маркова

Автоматически. Да. нулевую Декларацию. Нулевую по УСН либо ОСН. Образцы тут

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Эрик Кузнецов (Мск)

Эрик Кузнецов (Мск)Всеволод Никитин

Чтобы сняться с налогового учета в качестве плательщика ЕНВД, надо в течение пяти дней со дня прекращения предпринимательской деятельности на ЕНВД подать соответствующее заявление. В течение пяти дней со дня получения заявления инспекция.

Владислава Маркова

Если деятельности по май не будет, то можно заявление на упрощенку не подавать, тогда вы останетесь на общем режиме. Только тогда не забудьте сдать нулевую НДС за 1 и 2 квартал и годовую з-НДФЛ за 2013 год. А сняться с ЕНВД надо.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

снялась сучёта по одному адресу и в этой же налоговой встала на учёт по новому адресу места торговли.

Для вас это будет означать, что выобязаны уплатить налог завесь последний месяц, анезафактическое время осуществления деятельности вэтом месяце (НКРФп.10 ст.346.29).

Бланк заявления оснятии сучета ЕНВД

Схожие статьи по этой тематике

Решение, принятое, например, в мае, можно будет воплотить только с января следующего года. А по декабрь текущего придется платить налоги по системе ЕНВД.

Действующая нормативная база

Как написать заявление (бланк)

Налог не может быть снижен больше, чем на 50%

То есть, если сумма обязательных платежей или больничных листов больше половины рассчитанного налога, снижение можно сделать только на половину

При снижении ЕНВД из-за больничных листов учитываются только та часть их оплаты, которую потратил работодатель

Часть оплаты за счет средств ФСС РФ при снижении налога не учитывается.

Подробнее обо всех изменениях в налогообложении ИП на 2015 год смотри.

Поэтому представлять ее в налоговый орган надо на бумажном носителе лично или через представителя.

Рабочее время учителей и преподавателей имеет немало особенностей.

Это может быть превышение площади торгового зала в розничной торговле или зала обслуживания посетителей в общественной питании свыше 150 кв.

Заявление о снятии с учета ИП ЕНВД-4

Образец заполнения заявления о снятии с учета ИП форма ЕНВД-4

ИНН индивидуального предпринимателя;

код налогового органа, куда подается заявление;

причина прекращения применения режима ЕНВД (1 — прекращение предпринимательской деятельности (закрытие ИП), 2 — переход на другой налоговый режим, 3 — нарушение требований, которые должны выполняться для применения ЕНВД);

ФИО индивидуального предпринимателя, пишется полностью, в соответствии с паспортом;

дата прекращения применения ЕНВД;

количество листов приложения (зависит от количества видов деятельности, которые снимаются с уплаты единого налога на вмененный доход);

количество листов приложенных документов;

указание на то, кто является заявителем (1 — сам ИП, 2 — его представитель);

ФИО представителя (если заявление подается доверенным лицом);

ИНН представителя (если указаны его ФИО);

подпись заявителя и дата подачи ЕНВД-4;

реквизиты доверенности, заполняются в случае подачи заявления о снятии с учета представителем.

Заявление о снятии с учета индивидуального предпринимателя в качестве налогоплательщика ЕНВД (форма № ЕНВД-4)

для индивидуальных предпринимателей, прекращающих осуществлять деятельность, подлежащую ЕНВД

Документ, утвердивший форму:

Приказ ФНС России от 11.12.2012 № ММВ-7-6/941@

в течение пяти дней со дня прекращения деятельности, подлежащей ЕНВД