Категория: Бланки/Образцы

Что такое курсовая и суммовая разница

Курсовая разница у продавца - это сумма, на которую увеличивается или уменьшается рублевая величина дебиторской задолженности покупателя, если цена товаров (работ, услуг) установлена договором в условных единицах (далее - у. е.) или иностранной валюте (далее - валюта). Курсовые разницы появляются из-за изменения курса у. е. или инвалюты к рублю.

Суммовыми разницами в налоговом учете до 2015 г. назывались разницы, которые возникают в случае, когда цена товаров (работ, услуг) установлена договором в у. е. или валюте, а оплачивается в рублях (п. 11.1 ст. 250, пп. 5.1 п. 1 ст. 265 НК РФ, в ред. действ. до 01.01.2015, Письмо Минфина от 28.05.2015 N 03-03-06/1/30847). С 2015 г. такие разницы называются курсовыми.

Возникает ли курсовая разница при авансах

Курсовые разницы не возникают. если покупатель полностью оплатил товары (работы, услуги) авансом (п. 9 ПБУ 3/2006). Ведь после отгрузки у него не будет задолженности перед вами. Выручку продавец признает на дату отгрузки в рублях по курсу у. е. или валюты на дату перечисления аванса.

Курсовые разницы могут возникать. если оплата полностью или частично (часть оплачена авансом) производится после отгрузки, а цена товаров (работ, услуг) (п. 3 ПБУ 3/2006, п. 11 ст. 250, пп. 5 п. 1 ст. 265 НК РФ, Письмо Минфина от 22.06.2015 N 03-03-06/1/35865):

- или установлена в у. е. (валюте), а оплачивается в рублях;

- или установлена и оплачивается в валюте (при экспорте).

Расчет курсовой разницы

В бухгалтерском учете и для целей уплаты налога на прибыль курсовые разницы рассчитываются одинаково.

Ситуация 1. Товары (работы, услуги) полностью оплачиваются после отгрузки (аванса не было). В этом случае выручку вы признаете в рублях по курсу у. е. или валюты на дату отгрузки (п. 20 ПБУ 3/2006). Выручка признается в корреспонденции со счетом 62 "Расчеты с покупателями и заказчиками".

Признанную вами на счете 90 "Продажи" выручку больше не пересчитывайте. А дебиторскую задолженность покупателя, отраженную на счете 62, нужно пересчитывать по курсу у. е. или валюты, установленному (п. 11 ПБУ 3/2006):

1) на последнее число каждого месяца до месяца, когда покупатель погасит свою задолженность перед вами;

2) на дату погашения задолженности покупателем.

Эти даты называются датами пересчета.

Если цена товаров (работ, услуг) установлена в у. е. или валюте, а уплачивается в рублях, то курсовую разницу рассчитывайте по формуле:

Если цена товаров (работ, услуг) установлена и оплачивается в валюте (при экспорте), то курсовую разницу рассчитывайте по формуле:

Расчет курсовой разницы оформите бухгалтерской справкой.

Курсовая разница будет положительной, если на дату пересчета курс у. е. или валюты стал больше, чем был на дату отгрузки или дату предыдущего пересчета. В этом случае сумма задолженности покупателя перед вами увеличилась.

Курсовая разница будет отрицательной, если на дату пересчета курс у. е. или валюты снизился по сравнению с курсом, который был на дату отгрузки или дату предыдущего пересчета. В этом случае сумма задолженности покупателя перед вами уменьшилась.

Ситуация 2. Покупатель частично оплатил товары (работы, услуги) авансом. В этом случае:

- в части, оплаченной авансом, курсовые разницы не возникают;

- в части непогашенной дебиторской задолженности (дебетовое сальдо счета 62) курсовые разницы возникают и рассчитываются так же, как в Ситуации 1 .

Пример расчета курсовой разницы, если цена установлена в валюте, а оплачивается в рублях

Цена товара, установленная договором, составляет 11 800 долл. в т.ч. НДС по ставке 18% (1800 долл.). Товар оплачивается в рублях по курсу ЦБ, установленному на дату перечисления денег покупателем. Товар отгружен покупателю 2 марта, оплачен 31 марта.

Курс доллара США, установленный ЦБ, составил:

- на 02.03 - 59 руб/долл.;

- на 31.03 - 59,5 руб/долл.

При отгрузке товара 2 марта продавец признает выручку и дебиторскую задолженность покупателя в сумме 696 200 руб. (11 800 долл. x 59 руб/долл.).

31 марта поступили деньги от покупателя в сумме 702 100 руб. (11 800 долл. x 59,5 руб/долл.).

Положительная курсовая разница, признанная на 31 марта, составит 5 900 руб. (11 800 долл. x (59,5 руб/долл. - 59 руб/долл.)).

Пример расчета курсовых разниц при расчетах в валюте (при экспорте)

Цена товара, отгруженного на экспорт, составляет 11 800 долл. Товар оплачивается в валюте. Товар отгружен покупателю 2 марта, оплачен 31 марта.

Курс доллара США, установленный ЦБ, составил:

- на 02.03 - 59 руб/долл.;

- на 31.03 - 59,5 руб/долл.

При отгрузке товара 2 марта продавец признает выручку и дебиторскую задолженность покупателя в сумме 696 200 руб. (11 800 долл. x 59 руб/долл.).

31 марта поступили деньги от покупателя в сумме 11 800 долл. В рублях эта сумма составит 702 100 руб. (11 800 долл. x 59,5 руб/долл.).

Положительная курсовая разница на 31 марта составит 5900 руб. (11 800 долл. x (59,5 руб/долл. - 59 руб/долл.)).

Влияет ли курсовая разница на НДС

Если цена товаров (работ, услуг) установлена в у. е. или валюте, но подлежит оплате в рублях, курсовые разницы, возникающие в бухгалтерском и налоговом учете, на исчисление НДС не влияют и полностью учитываются в расходах или доходах при расчете налога на прибыль (п. 4 ст. 153 НК РФ).

О том, как исчислить НДС при расчетах в у. е. читайте здесь.

Бухгалтерский учет курсовой разницы

В бухучете курсовые разницы, рассчитанные на каждую дату пересчета, учитываются (п. 13 ПБУ 3/2006):

- положительные - в прочих доходах;

- отрицательные - в прочих расходах.

Проводки по отражению курсовых разниц будут такие:

Учет курсовой разницы для целей налогообложения прибыли

Курсовые разницы, рассчитанные на каждую дату пересчета, включаются:

- положительные - во внереализационные доходы (п. 11 ст. 250 НК РФ);

- отрицательные - во внереализационные расходы (пп. 5 п. 1 ст. 265 НК РФ).

В декларации по налогу на прибыль признанные на каждую дату пересчета курсовые разницы не сворачиваются и отражаются:

- положительные - в общей сумме внереализационных доходов по строке 100 Приложения N 1 к Листу 02 (п. 6.2 Порядка заполнения декларации);

- отрицательные - в общей сумме внереализационных расходов по строке 200 Приложения N 2 к Листу 02 (п. 7.2 Порядка заполнения декларации).

Пример. Бухгалтерский и налоговый учет курсовой разницы, если цена установлена в валюте, а оплачивается в рублях

Цена товара составляет 11 800 долл. США, в т.ч. НДС по ставке 18% (1800 долл. США). Стоимость товара без НДС - 10 000 долл. США (11 800 долл. США - 1800 долл. США). Товар оплачивается в рублях по курсу ЦБ, установленному на дату перечисления денег покупателем. 2 февраля от покупателя получен аванс в размере 50% от цены товара по договору. Товар отгружен покупателю 2 марта. Покупатель полностью оплатил товар 1 апреля.

Курс доллара США, установленный ЦБ, составил:

- на 02.02 - 58 руб/долл.;

- на 02.03 - 59 руб/долл.;

- на 31.03 - 59,5 руб/долл.;

- на 01.04 - 59,3 руб/долл.

Сумма, полученная продавцом 2 февраля, составила 342 200 руб. (11 800 долл. x 50% x 58 руб/долл.). С нее исчислен "авансовый" НДС в размере 52 200 руб. (342 200 руб. x 18 / 118).

При отгрузке товара 2 марта продавец:

- в налоговом учете признает выручку (за вычетом НДС) в сумме 585 000 руб. (10 000 долл. x 50% x 59 руб/долл. + 342 200 руб. - 52 200 руб.);

- в бухгалтерском учете признает выручку с учетом НДС в сумме 690 300 руб. (11 800 долл. x 50% x 58 руб/долл. + 11 800 долл. x 50% x 59 руб/долл.);

- начислит НДС в сумме 105 300 руб. (10 000 долл. x 50% x 59 руб/долл. x 18% + 52 200 руб.) и примет к вычету НДС, исчисленный с аванса, в сумме 52 200 руб.

1 апреля от покупателя получен остаток денег в сумме 349 870 руб. (11 800 долл. x 50% x 59,3 руб/долл.).

Продавец признает в налоговом учете:

- 31 марта во внереализационных доходах - положительную курсовую разницу в сумме 2950 руб. (11 800 долл. x 50% x (59,5 руб/долл. - 59 руб/долл.));

- 1 апреля во внереализационных расходах - отрицательную курсовую разницу в сумме 1180 руб. (11 800 долл. x 50% x (59,3 руб/долл. - 59,5 руб/долл.)).

В декларации по налогу на прибыль за I квартал по строке 100 Приложения N 1 к Листу 02 будет отражена положительная курсовая разница в сумме 2950 руб.

В декларации по налогу на прибыль за полугодие будут отражены:

- по строке 100 Приложения N 1 к Листу 02 - положительная курсовая разница в сумме 2950 руб.;

- по строке 200 Приложения N 2 к Листу 02 - отрицательная курсовая разница в сумме 1180 руб.

В бухгалтерском учете проводки будут такие:

Пример. Бухгалтерский и налоговый учет курсовой разницы при расчетах в валюте (при экспорте)

Цена товара составляет 10 000 долл. США. Товар оплачивается в валюте. 2 февраля покупатель перечислил продавцу аванс в размере 50% от цены. Товар отгружен 2 марта. Покупатель перечислил оставшуюся сумму задолженности 2 апреля.

Курс доллара США, установленный ЦБ, составил:

- на 02.02 - 68 руб/долл.;

- на 02.03 - 69 руб/долл.;

- на 31.03 - 68 руб/долл.;

- на 02.04 - 70 руб/долл.

Покупатель перечислил продавцу аванс в сумме 340 000 руб. (10 000 долл. x 50% x 68 руб/долл.).

Продавец признал в налоговом и бухгалтерском учете выручку в сумме 685 000 руб. (10 000 долл. x 50% x 69 руб/долл. + 340 000 руб.).

Покупатель перечислил остаток денег в сумме 350 000 руб. (10 000 долл. x 50% x 70 руб/долл.).

Продавец отражает в налоговом учете:

- 31.03 во внереализационных расходах - отрицательную курсовую разницу в сумме 5 000 руб. (10 000 долл. x 50% (68 руб/долл. - 69 руб/долл.));

- 02.04 во внереализационных доходах - положительную курсовую разницу в сумме 10 000 руб. (10 000 долл. x 50% (70 руб/долл. - 68 руб/долл.)).

В декларации по налогу на прибыль за I квартал по строке 200 Приложения N 2 к Листу 02 - отрицательная курсовая разница в сумме 5000 руб.

В декларации по налогу на прибыль за полугодие будут отражены:

- по строке 100 Приложения N 1 к Листу 02 - положительная курсовая разница в сумме 10 000 руб.;

- по строке 200 Приложения N 2 к Листу 02 - отрицательная курсовая разница в сумме 5000 руб.

Проводки будут такие:

Учет курсовой разницы при УСН

Упрощенцы в налоговом учете курсовые разницы не отражают. При этом объект налогообложения ("доходы" или "доходы минус расходы") значения не имеет. Ведь продавец включает в доходы только ту рублевую сумму, которая поступила на расчетный счет или в кассу (п. 5 ст. 346.17, п. 3 ст. 346.18 НК РФ). Пересчитывать задолженность покупателя при изменении курса у. е. (валюты) при УСН не нужно.

20 августа 2015

В связи с постоянными колебаниями рубля, которые в последнее время довольно серьезно повлияли на состояние дел в российской экономике, многие компании, особенно те, кто работает с зарубежными партнерами, предпочитают заключать договоры не в рублях, а в валюте. Хотя оплата производится исключительно в российских денежных знаках по текущему курсу. Естественно, такие операции также нужно отражать в учете.

Как именно следует это делать и на что обратить особое внимание?

Курсовая и суммовая разницыВ начале этого года в силу вступил ряд поправок, которые напрямую коснулись бухгалтерского и налогового учета «валютных» договоров. Все, что происходило и происходит с 1 января 2015 в отношении поставок, базирующихся на курсовой разнице, основывается на учете курсовой разницы. Напомним, что ранее бухгалтерам нужно было отражать в бухгалтерском и налоговом учете разницы суммовые. Старый порядок учета по прежнему действует в отношении сделок предыдущих лет.

Стоит отметить, что новый учет тесно связан с моментом оплаты товара или услуги покупателем и имеет три возможных варианта.

Оплата произведена после отгрузки товараОдним из условий, прописанных в пункте 6 Правил бухгалтерского учета является обязательный пересчет выручки продавца, прописанной в договоре в иностранной валюте, на рубли. Пересчитывать нужно по тому курсу, который был актуален на дату отгрузки. То же самое Налоговый курс рекомендует делать и в налоговом учете.

Если же имеет место дебиторская задолженность, то ее следует изменять, опираясь на курсовые разницы. Напомним, что курсовая разница определяется в последний день каждого месяца, вплоть до даты полного погашения задолженности. Помимо этого, курсовая разница формируется на дату полной или частичной оплаты сделки по договору. Формула ежемесячной курсовой разницы проста: стоимость недоплаты за поставку в валюте умноженная на разницу между курсами.

Получается, что в момент оплаты договора курсовая разница состоит из стоимости в валюте оплачиваемой и неоплаченной части поставки. И первое, и второе значения следует умножить на разницу курса, актуальную на день предыдущего пересчета.

Оплата произведена до отгрузки товараВ случае 100%-ой предоплаты объем выручки рассчитывается в день получения оплаты от покупателя и на основании актуального на текущий момент курса. Позже результат не корректируется, а курсовые разницы не формируются.

Оплата в два этапаЕсли за товар была внесена какая-либо предоплата, а остаток суммы выплачен уже после отгрузки товара, применяются сразу оба вышеперечисленных правила. То есть: аванс учитывается, как полная предоплата, а остаток суммы по правилам оплаты, которая произведена уже после отгрузки.

Другие новости компанийКак в «1С:Бухгалтерии 8» редакции 3.0 можно настроить расчеты в условных единицах, привязанных к иностранной валюте?

Видеоролик выполнен в программе «1С:Бухгалтерия 8» релиз 3.0.42.63.

На территории Российской Федерации все расчеты осуществляются в рублях (ст. 140, 317 ГК РФ). Но в денежном обязательстве можно указать, что оно подлежит оплате в рублях в сумме, эквивалентной определенной сумме в иностранной валюте (у.е.) (п. 2 ст. 317 ГК РФ).

Использование при совершении сделок условных единиц (у.е.) - это способ установления цены, которая определяется в момент оплаты (возможно, в будущем). Договор в у.е. не содержит соглашения о конкретной рублевой цене, однако это обстоятельство не является препятствием для заключения договора (п. 1 ст. 432, п. 3 ст. 424 ГК РФ).

Пользователи «1С:Бухгалтерии 8» (ред. 3.0) могут создать в списке Валюты, доступ к которому осуществляется из раздела Справочники. произвольную валюту, для которой курс может определяться:

Расчет курса для созданной валюты выполняется только в процессе загрузки курсов основных валют.

Чтобы расчеты по конкретной сделке с контрагентом выполнялись в условных единицах, в форме элемента справочника Договоры необходимо развернуть группу Расчеты и сделать следующие настройки:

Дата публикации: Апр 30, 2016

Получить 200 видеоуроков по 1С бесплатно:

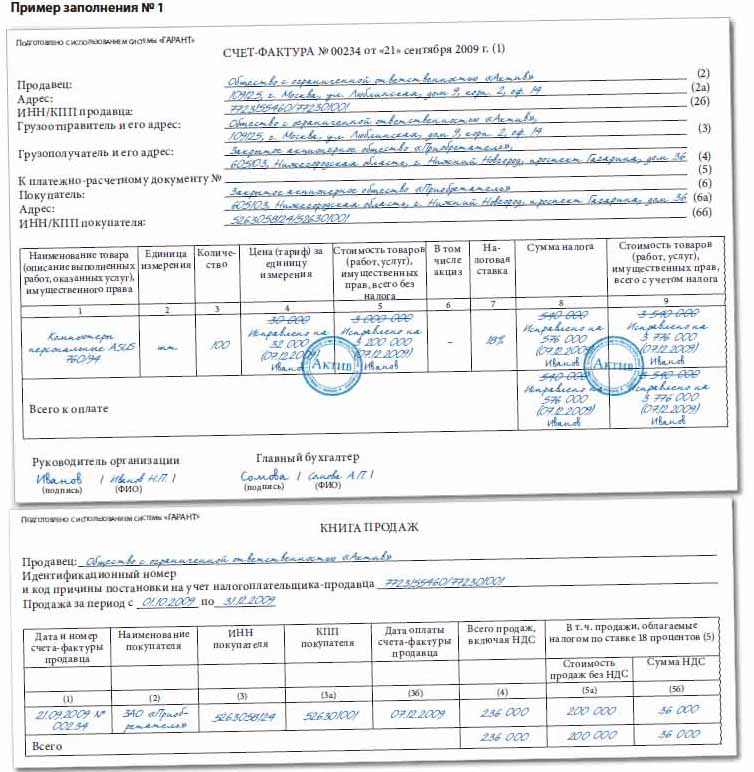

Рассмотрим как отразить реализацию услуг по договору в иностранной валюте и оплате в рублях в 1С 8.2 на примере.

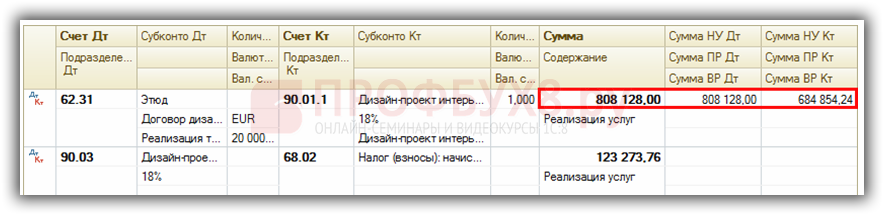

ЗАО «ПК Шторкин Дом» оказало услуги для ООО «Этюд» по разработке дизайн-проекта интерьера по договору, выраженному в у.е. на общую сумму 20 000 EURO. Необходимо следующее:

Для примера установим курсы валют на дни операций:

Выручка от реализации услуг относится к доходам от обычных видов деятельности и учитывается по кредиту 90.01.1:

Выручка от продажи услуг относится к доходам от реализации товаров (работ и услуг) и учитывается также по кредиту счета 90.01.1, но без учета НДС :

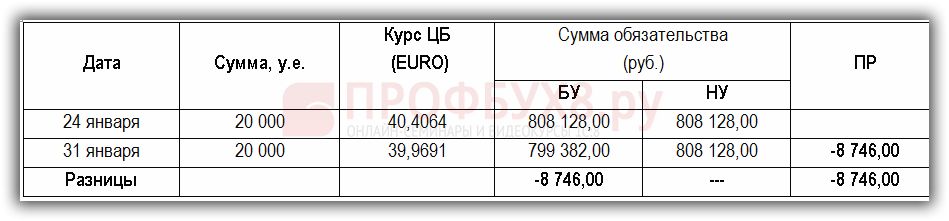

Согласно ПБУ 3/2006 по бухучету осуществляется пересчет рублевой суммы обязательств, выраженных в у.е. по курсу ЦБ валюты на последний день месяца. По налоговому учету суммовые разницы не определяются на последний день месяца. Поэтому возникают постоянные разницы:

Документ «Переоценка валютных средств» в 1С 8.2 с проводками:

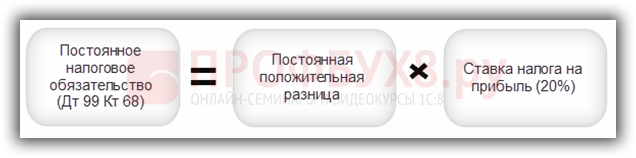

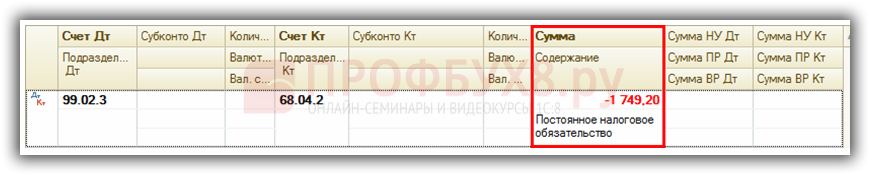

Постоянная положительная разница не создает уменьшение налога на прибыль в текущем отчетном периоде и в следующих периодах. Поэтому рассчитывается Постоянное налоговое обязательство (ПНО) по формуле:

Проводки, формируемые при расчете постоянного налогового обязательства документом «Расчет налога на прибыль» в 1С 8.2:

Проверим расчет Постоянного налогового обязательства (ПНО) из примера:

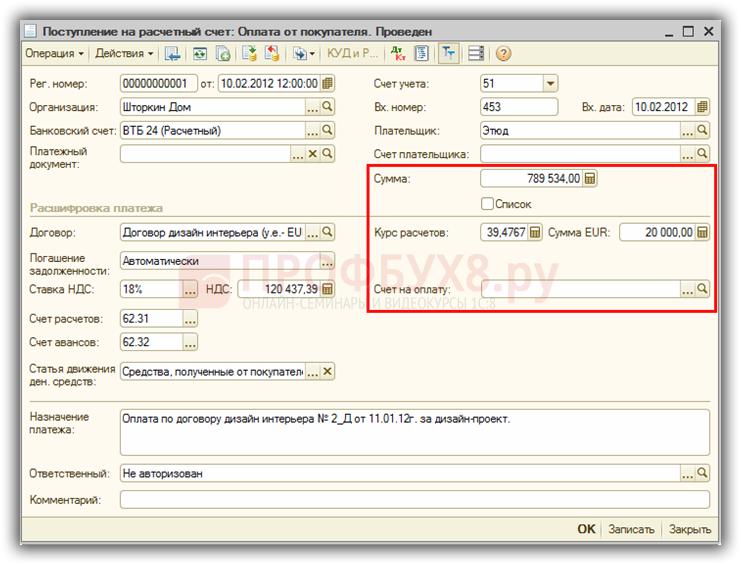

При заполнении документа «Поступление на расчетный счет» нужно учесть следующие особенности:

Отражается погашение задолженности покупателем:

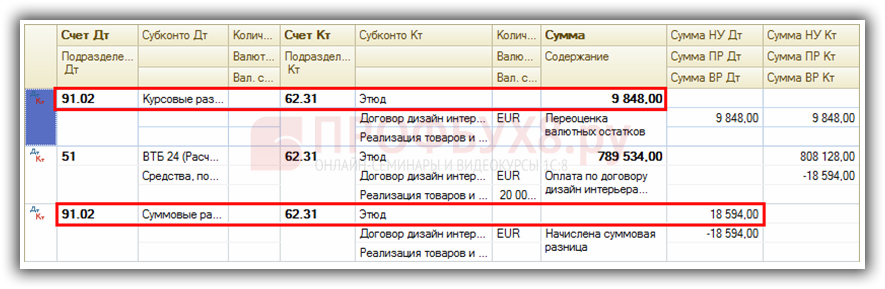

Во время оплаты покупателем денег в БУ производится пересчет рублевой суммы обязательства и определяется курсовая разница. Курс EURO на 31 января был больше, чем на день оплаты от покупателя – 10 февраля. Поэтому создается отрицательная курсовая разница. которая будет входить в состав Прочих расходов: Дт 91.02 Кт 62.31 в сумме 9 848,00 руб.

Проводки по расчетам в иностранной валюте по налоговому учетуУказывается погашение задолженности покупателем. Необходимо заметить, что указывается сумма задолженности, которая возникла при реализации:

В день оплаты покупателем в НУ производится пересчет рублевой суммы обязательства и определяется суммовая разница. Курс EURO на 24 января был больше, чем на дату оплаты от покупателя – 10 января. Поэтому создается отрицательная суммовая разница. которая будет входить в состав Внереализационных расходов:

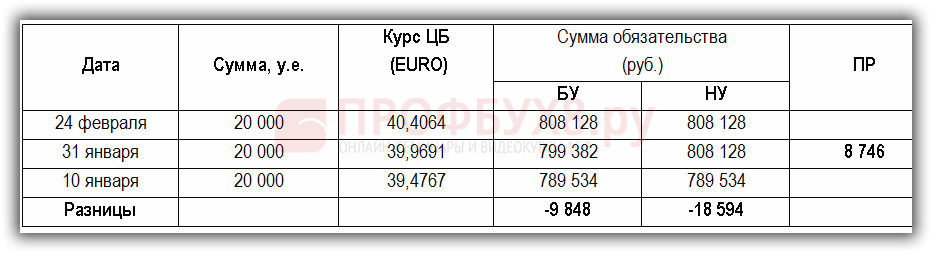

По БУ отражен расход – отрицательные курсовые разницы, а по НУ не отражается, поэтому возникает Постоянная положительная разница, то есть в бухучете в расход включаем, а в НУ не включаем:

По НУ отражен расход – отрицательная суммовая разница, а по БУ не отражается, производится уменьшение (списание) ранее отраженных Постоянных положительных разниц:

По БУ сумма погашенной задолженности рассчитывается по курсу на день оплаты, а по НУ признается в предыдущей сумме, т.е. по БУ сумма меньше, чем по НУ, поэтому признается Постоянная отрицательная разница, которая на доходы и расходы не влияет, т.к. относится к объекту учета:

В результате уменьшения постоянных положительных разниц, формируется проводка по уменьшению ранее отраженного налогового обязательства (Дт 99 Кт 68). Проводка по списанию Постоянного налогового обязательства (ПНО) будет сторнирующей его отражение: Дт 99 Кт 68 storno

Проводки, формируемые документом «Расчет налога на прибыль»:

Проверим расчет списания Постоянного налогового обязательства (ПНО) :

При реализации услуг информация отражается в регистре Регистр учета операций выбытия имущества, работ, услуг, прав. При отражении поступления денежных средств в документе Поступление на расчетный счет создаются записи в регистре Регистр учета поступлений денежных средств.

Отражение в регистре сбора информации о наличии и движении объектов налогового учетаВ нашем примере в момент реализации услуг была сформирована дебиторская задолженность, затем произведено ее погашение. Эта информация заносится в Регистр учета операций по движению дебиторской и кредиторской задолженности. Необходимо заметить, что данный регистр заполняется по данным бухучета, соответственно в него попадают все движения дебиторской и кредиторской задолженности, в том числе по начислению курсовых разниц по бухучету.

Отражение в регистре формирования отчетных данныхДоходы в налоговом учете учитываются в Регистре учета доходов текущего периода. Информация, указанная в данном регистре попадает в декларацию по налогу на прибыль.

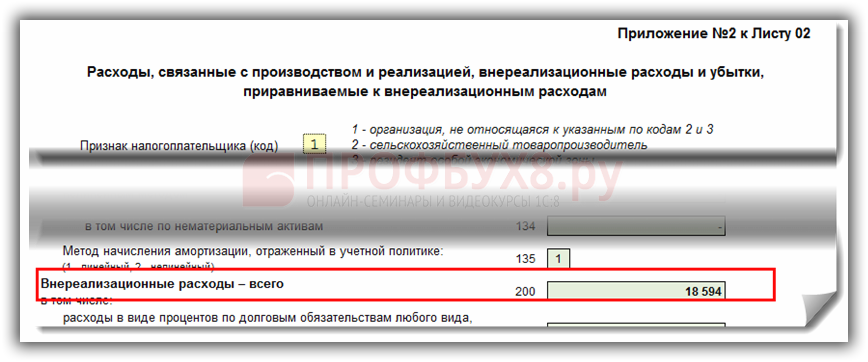

Расходы по налоговому учету отражаются в Регистре учета внереализационных расходов текущего периода. Информация, указанная в данном регистре попадает в декларацию по налогу на прибыль.

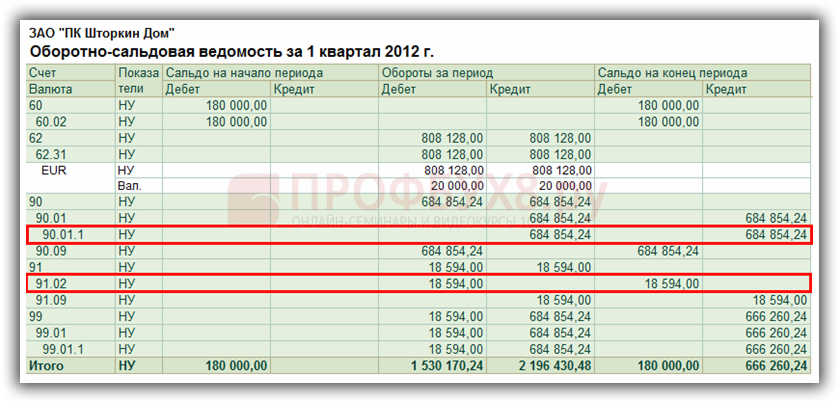

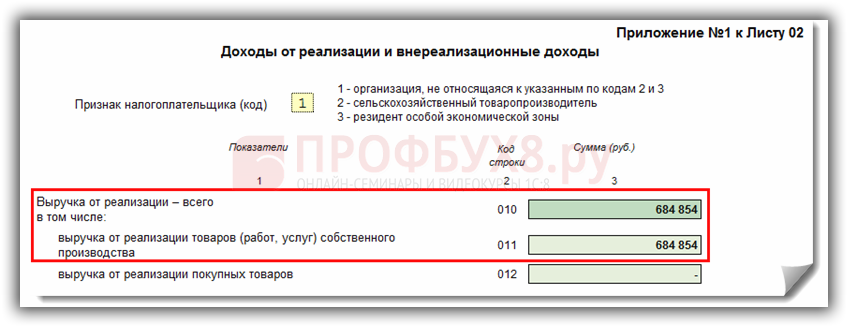

Заполнение в декларации по налогу на прибыль выручки от реализации услуг в 1С 8.2Для проверки заполнения декларации мы можем обратиться к данным ОСВ, сформированной по признаку Налоговый учет:

В нашем примере в декларации по налогу на прибыль выручка указывается следующим образом:

На сайте ПРOФБУХ8 Вы можете ознакомиться с другими бесплатными статьями и видеоуроками по конфигурации 1C Бухгалтерия 8.3 (8.2):

Данные материалы доступны

для просмотра только зарегистрированным

подписчикам проекта Профбух8.ру

После регистрации на указанный адрес

вы получите ссылку на просмотр

более 300 видеоуроков по работе

в 1С:Бухгалтерия 8, 1С:ЗУП 8 и 1С:УТ 8 (бесплатно)