Категория: Инструкции

Буквально несколько дней осталось до дня сдачи 6-НДФЛ за полугодие 2016. Мы обобщили для вас всю имеющуюся информацию об этом расчете.

6-НДФЛ - новая обязательная форма отчетности для организаций и индивидуальных предпринимателей – введена приказом ФНС РФ от 14.10.2015 N ММВ-7-11/450@. Расчет 6-НДФЛ предоставляется за 1 квартал, полугодие и девять месяцев всеми предпринимателями и компаниями, у которых есть сотрудники.

Сроки сдачи в 2016 году следующие:

I квартал: до 04.05.2016 включительно;

девять месяцев: до 31.10.2016 включительно.

Как и любая отчетность, 6-НДФЛ 2016 имеет свои особенности и правила заполнения.

Особенности заполнения строк и разделов 6-НДФЛ

Специалисты ФНС РФ разъяснили на ведомственном сайте особенности заполнения 1 раздела расчета по форме 6-НДФЛ.

Кто и когда должен сдавать 6-НДФЛ

6-НДФЛ: сдается ли уточненка. если налог удержан после истечения квартала.

Ошибки при заполнении 6-НДФЛ

Налоговики рассказали о типовых ошибках при заполнении расчета 6-НДФЛ.

Ответы ФНС и экспертов 1С на вопросы о заполнении 6-НДФЛ

Отражение в 6-НДФЛ зарплаты, отпускных и других выплат

6-НДФЛ: как отразить больничные и матпомощь при начислении и выплате в разных кварталах.

Порядок заполнения формы расчета 6-НДФЛ при выплате работнику премии.

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме. форматам и в порядке. утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме".

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в статье 217 Кодекса.

В случае если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100 - 140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

Даты фактического получения дохода определены статьей 223 Кодекса и определяются как:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;

2) передачи доходов в натуральной форме - при получении доходов в натуральной форме ;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) зачета встречных однородных требований;

5) списания в установленном порядке безнадежного долга с баланса организации;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

Сроки удержания налога определены пунктом 4 статьи 226 Кодекса.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

При выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

Пунктом 5статьи 226 Кодекса предусмотрено, что при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Сроки, не позднее которых налоговые агенты обязаны перечислить удержанный налог определены пунктом 6 статьи 226 Кодекса:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Даты, фактического получения дохода и сроки перечисления удержанного налога сведены в таблицу по видам выплачиваемого дохода

Дата фактического получения дохода (строка 100 раздела 2 формы 6-НДФЛ)

Срок перечисления удержанного налога (строка 120 раздела 2 формы 6-НДФЛ)

Как правильно указать отпускные в 6-НДФЛ, если последний день месяца выходной? Разъяснения ФНС по заполнению стр. 120 разд.2 содержатся в Письме за № БС-4-11/8312 от 11 мая 2016 г. Информация для отражения берется из регистров налогового учета по начисленным суммам вознаграждений и удержаний с предоставленными вычетами по каждому сотруднику.

Какие сведения должны быть в разделе 2Форма 6-НДФЛ состоит из двух разделов, первый из которых отражает общие показатели нарастающим итогом по начисленным доходам и удержаниям налога по соответствующим ставкам. Второй – отражает конкретизированные сведения с обязательным перечислением дат начисления вознаграждений, удержаний НДФЛ, сроки уплаты налога. Дополнительно указываются общие суммы по штату предприятия в отношении начисленного заработка/доходов и произведенных удержаний.

Порядок составления раздела 2 за отчетный период (последние 3 месяца) регламентируется глав. 23 НК. При этом каждая из календарных дат (стр. 100 фактического начисления, стр.110 удержания и стр. 120 уплаты) определяется на основании нормативной базы Кодекса и писем ФНС. Указывать код вида дохода не требуется, но при заполнении необходимо принимать во внимание назначение выплачиваемого вознаграждения – зарплата с кодом 2000 или отпускные с кодом 2100.

Если вносятся данные по отпускным, срок перечисления налога должен быть не позже последнего по календарю числа месяца, за который уплачивается НДФЛ. Если же последней датой для оплаты становится выходной/праздничный день, срок передвигается на ближайший рабочий (стат. 6.1 п. 7 НК). К примеру, срок уплаты НДФЛ 31 июля, этот день является выходным. Следовательно, в стр. 120 нужно указать 1.08.16 г.

Правила заполнения формы 6-НДФЛ по отпускным:

При заполнении 6-НДФЛ по отпускным с последним выходным днем месяца нужно учитывать, что удержание налога с сумм за полный месяц отпуска осуществляется при их выплате. В этом случае даты для обычных доходов и отпускных выплат совпадают. Но если в отчетном периоде отпуск оформляется на неполный месяц и его окончание выпадает, к примеру, на нерабочий день, тогда следует проставлять различные даты для зарплаты и отпускных по соответствующим строкам.

Сотрудник Петров В.И. уходит в отпуск с 1 июля 2016 г. Расчет с ним произведен кассиром предприятия 29 июня. Отразим в разделе 2 формы 6-НДФЛ операцию по начислению отпускных 29 июня 2016 г:

Изменим условия примера согласно рассматриваемому вопросу. Допустим, сотрудник получил отпускные в июле – 14.07.16 г. Отразим в разделе 2 формы 6-НДФЛ эту операцию:

В соответствии с абзацем 3 пункта 2 статьи 230 Налогового кодекса Российской Федерации (далее – Кодекс) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за первый квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме. форматам и в порядке. утвержденным приказом ФНС России от 14.10.2015 N ММВ-7-11/450@ "Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме".

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Раздел 1 расчета по форме 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Расчет по форме 6-НДФЛ заполняется на основании данных учета доходов, начисленных и выплаченных физическим лицам налоговым агентом, предоставленных физическим лицам налоговых вычетов, исчисленного и удержанного налога на доходы физических лиц, содержащихся в регистрах налогового учета.

В расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению налогом на доходы физических лиц, перечисленные в статье 217 Кодекса.

Строка 100 раздела 2 "Дата фактического получения дохода" заполняется с учетом положений статьи 223 Кодекса, строка 110 раздела 2 "Дата удержания налога" заполняется с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 Кодекса, строка 120 раздела 2 "Срок перечисления налога" заполняется с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 Кодекса.

В случае если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100 - 140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно.

Даты фактического получения дохода определены статьей 223 Кодекса и определяются как:

1) выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц - при получении доходов в денежной форме;

2) передачи доходов в натуральной форме - при получении доходов в натуральной форме ;

3) приобретения товаров (работ, услуг), приобретения ценных бумаг - при получении доходов в виде материальной выгоды. В случае, если оплата приобретенных ценных бумаг производится после перехода к налогоплательщику права собственности на эти ценные бумаги, дата фактического получения дохода определяется как день совершения соответствующего платежа в оплату стоимости приобретенных ценных бумаг;

4) зачета встречных однородных требований;

5) списания в установленном порядке безнадежного долга с баланса организации;

6) последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки;

7) последний день каждого месяца в течение срока, на который были предоставлены заемные (кредитные) средства, при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств.

2. При получении дохода в виде оплаты труда датой фактического получения налогоплательщиком такого дохода признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором (контрактом).

В случае прекращения трудовых отношений до истечения календарного месяца датой фактического получения налогоплательщиком дохода в виде оплаты труда считается последний день работы, за который ему был начислен доход.

Сроки удержания налога определены пунктом 4 статьи 226 Кодекса.

Согласно пункту 4 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

При выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

Пунктом 5статьи 226 Кодекса предусмотрено, что при невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Сроки, не позднее которых налоговые агенты обязаны перечислить удержанный налог определены пунктом 6 статьи 226 Кодекса:

Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

Даты, фактического получения дохода и сроки перечисления удержанного налога сведены в таблицу по видам выплачиваемого дохода

До 4 мая включительно сдайте в налоговую новый расчет 6‑НДФЛ по итогам I квартала. Общий срок — 30 апреля. Но он выпал на субботу, за которой идут майские праздники. Форму расчета возьмите из приказа ФНС России от 14 октября 2015 г. № ММВ-7-11/450. там же есть правила по заполнению документа.

На первый взгляд расчет небольшой. Он состоит из двух листов. Первый — титульный. Второй состоит из двух разделов. В первом — общие суммы доходов и налога, во втором — расшифровка по датам. Но пусть вас это не расслабляет.

Налоговики вправе оштрафовать компанию не только за опоздание с расчетом, но и за ошибки в нем. Поэтому не торопитесь его сдавать, еще раз перепроверьте все строки.

Кто и когда должен сдавать отчетНовую форму сдают налоговые агенты (п. 2 ст. 230 НК РФ ). Это компании и предприниматели, которые выплачивают физическим лицам доходы, облагаемые НДФЛ. В отличие от справок 2-НДФЛ отчет 6‑НДФЛ включает в себя сводные данные о доходах физлиц, исчисленном, удержанном и перечисленном налоге. В нем нет разбивки по каждому человеку. Но зато есть расшифровка по датам:

— когда у сотрудника, подрядчика или получателя дивидендов появился доход;

— когда компания удержала и перечислила налог в бюджет.

Возможна ситуация, что компания в I квартале не начисляла и не выплачивала физическим лицам доходы, облагаемые НДФЛ. Такая организация не является налоговым агентом, поэтому не должна сдавать новый отчет. Но официальных разъяснений ФНС и Минфина, которые подтверждали бы это, пока нет. Поэтому безопаснее представить нулевой 6‑НДФЛ. Это защитит компанию от блокировки счета и штрафа, который составляет 1000 руб. за каждый месяц просрочки отчета (ст. 76. п. 1.2 ст. 126 НК РФ).

Новый расчет нужно сдавать ежеквартально (абз. 3 п. 2 ст. 230 НК РФ ). Точные даты для отчетности за 2016 год — в таблице.

Куда и каким способом сдавать отчетРасчет 6‑НДФЛ сдавайте в ту же инспекцию, что и справки 2-НДФЛ (п. 2 ст. 230 НК РФ ). За сотрудников головного офиса отчитайтесь в налоговую по месту учета самой компании. За работников подразделения — в инспекцию по месту его регистрации. За подрядчиков — в налоговую головного или дополнительного офиса, в зависимости от того, где с этим физическим лицом заключали договор.

Отчитаться на бумаге вправе компании, от которых в I квартале облагаемые доходы получили до 25 человек. Эти организации при желании могут сдать и электронные отчеты. Остальные должны отправить расчет только в электронном виде через оператора.

Бумажный отчет считается сданным в тот день, когда представитель компании сдал его в инспекцию лично или когда отправили письмо с описью вложения. Электронный — в день, когда от оператора пришло подтверждение отправки расчета.

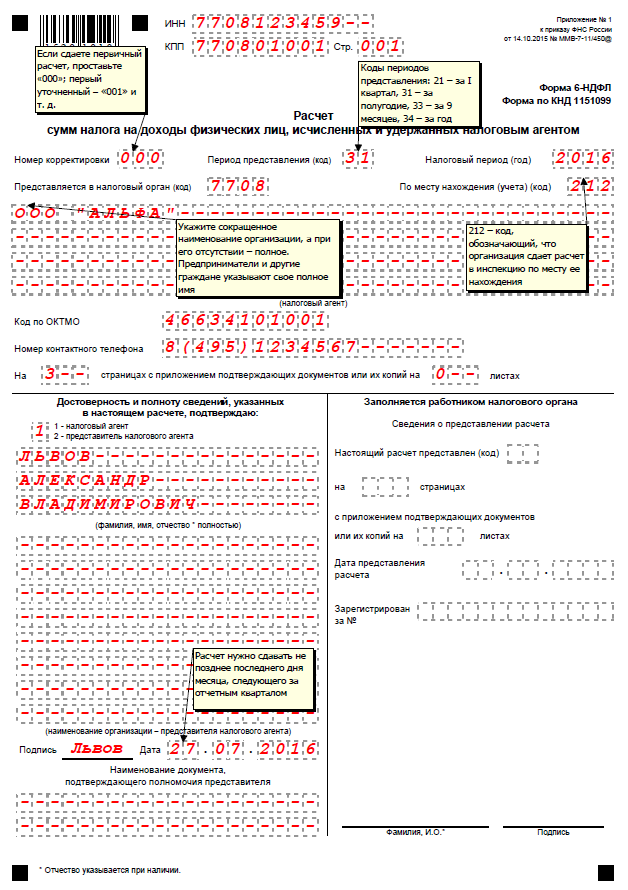

Как заполнить титульный листТитульный лист 6‑НДФЛ похож на титульные листы налоговых деклараций. Пройдемся по строкам, которые надо заполнить.

Период представления. В эту строку впишите код 21. Он обозначает отчет за I квартал. Коды для всех периодов есть в приложениях 1 и 2 к Порядку, утвержденному приказом № ММВ-7-11/450 .

Налоговый период. В этой строке напишите год, за который отчитываетесь, — 2016. Не важно, что сейчас вы сдаете расчет только за один квартал этого года.

Представляется в налоговый орган. Поставьте в этой строке цифровой код инспекции, в которую будете сдавать расчет. Например, так: 7713.

По месту нахождения (учета). Код в этой строке зависит от того, в какую инспекцию компания сдает расчет. Так, в отчете, который компания представляет по своему месту учета, нужно вписать код 212. А в отчете в инспекцию, где стоит на учете подразделение, — 220. Другие коды можно посмотреть в приложении № 2 к приказу № ММВ-7-11/450 или нашей таблице ниже.

В какую инспекцию сдавать расчет

Какой код ставить в расчете

Где об этом сказано

1. Штраф за опоздание на компанию. Если опоздать с расчетом не больше чем на месяц, то оштрафуют минимально — на 1000 руб. За каждый следующий полный или неполный месяц просрочки штраф увеличат еще на 1000 руб. (п. 1.2 ст. 126 НК РФ ).

2. Штраф за опоздание на директора. Директора компании за опоздание с расчетом оштрафуют на сумму от 300 до 500 руб. (ст. 15.6 КоАП РФ ). Налоговики могут выписать такой штраф сами, без суда.

3. Штраф за ошибки. За ошибочные сведения в расчете налогового агента оштрафуют на 500 руб. (ст. 126.1 НК РФ ). Не важно, сдаст компания отчет вовремя или задержит его.

Все доходы в 6‑НФДЛ перечисляйте по порядку с января по март

Дата фактического получения дохода, которую надо показать в строке 100. может не совпадать с днем, когда человеку на самом деле выдали деньги. К примеру, компания перечислила зарплату за февраль 4 марта, а в расчете датой фактического получения дохода будет 29 февраля.

Строка 110 «Дата удержания налога». По этой строке надо привести дату, когда компания удержала налог с дохода физического лица. Кодекс требует удерживать налог в день выплаты дохода (п. 4 ст. 226 НК РФ ). Поэтому в строке 110 ставьте дату, когда выдали физлицу деньги из кассы или перечислили их на его счет в банке. К примеру, если зарплату за февраль компания выдала 4 марта, то датой удержания налога будет 4 марта. Если компания задерживает зарплату и за февраль выдала ее только 30 марта, то приведите в строке 110 эту дату.

Налог, рассчитанный с доходов в натуральной форме и материальной выгоды по займам, надо удержать с ближайшей денежной выплаты. Дату этой выплаты и укажите в качестве момента удержания налога.

Строка 120 «Срок перечисления налога». Здесь приведите дату, когда по правилам Налогового кодекса компания должна удержать налог с дохода. Например, по отпускным и больничным это последний день месяца, в котором их выплачивают (п. 6 ст. 226 НК РФ ).

Если у компании сложности с деньгами, она может опоздать и заплатить НДФЛ позже срока. Это не влияет на порядок заполнения отчета. В строке 120 все равно ставьте срок, в который должны были перечислить налог.

Строка 130 «Сумма фактически полученного дохода». В этой строке напишите доходы физлиц в рублях и копейках. Так как с аванса по зарплате НДФЛ не удерживают, на дату получения дохода в виде зарплаты напишите в расчете ее общую сумму за месяц. То есть сумму зарплаты, с которой вы рассчитали налог за весь этот месяц.

Строка 140 «Сумма удержанного налога». Впишите сюда сумму налога, которую должны были удержать с дохода. Не важно, полностью вы перечислили ее в бюджет или нет. Также не имеет значения, если вы по ошибке удержали у работника меньше, а к моменту заполнения отчета обнаружили эту ошибку.

Все доходы перечисляйте в хронологическом порядке, начиная с января и заканчивая мартом. Даже если внутри одного месяца были выплаты, облагаемые НДФЛ по разным ставкам, например зарплата и материальная выгода по займу. Разносить такие доходы на разные листы не нужно, в порядке заполнения расчета нет подобного требования.

Не включайте в раздел 2 мартовскую зарплату, которую выплатили в апреле. Дата получения дохода в этом случае приходится на I квартал. Но налог вы удержите уже во II квартале. Чиновники советуют в такой ситуации доход и налог отражать в разделе 2 расчета за полугодие (письма ФНС России от 12 февраля 2016 г. № БС-3-11/553. от 25 февраля 2016 г. № БС-4-11/3058 ). По той же причине включите в расчет за I квартал декабрьскую зарплату, выданную в январе.

Как мы уже сказали, в бланке расчета в разделе 2 пять блоков со строками 100–140. Если этих блоков не хватает для того, чтобы перечислить все доходы, выплаченные за I квартал, то добавьте в расчет нужное количество листов. На каждом листе над разделом 2 будет раздел 1. Заполните его только на первой странице, если ставка НДФЛ одна. Переходите к заполнению этого раздела только после того, как полностью перечислите все доходы в разделе 2 .

Как заполнить раздел 1 Важная детальЕсли места в разделе 2 для всех доходов и НДФЛ не хватает, то добавьте в расчет нужное количество листов.

В разделе 1 расчета надо привести общие суммы доходов и налога за I квартал. По каждой налоговой ставке заполняют новый раздел 1. Например, если применяете ставки 13, 30 и 35 процентов, то у вас получится три раздела 1 на отдельных листах.

Возможно, ставка у вас только одна — 13 процентов. А в разделе 2, который находится под разделом 1, доходы заняли не один лист, а два или три. Тогда разделы 1 на последующих листах не заполняйте. Так нам разъяснили в ФНС.

Строка 010 «Ставка налога, %». В этой строке приведите одну из ставок, по которой удерживаете налог. Все ставки — в статье 224 Налогового кодекса РФ.

Строка 020 «Сумма начисленного дохода». Отразите здесь общую сумму доходов, фактическая дата получения которых приходится на I квартал. Приведите их в рублях и копейках. Эта сумма может не совпадать с суммой всех доходов, перечисленных в разделе 2 расчета.

Как мы выяснили в ФНС, по этой строке надо показать также частично облагаемые НДФЛ доходы, перечисленные в статье 217 НК РФ. Например, подарки стоимостью более 4000 руб. выходные пособия более трех средних заработков и т. п. В разделе 2 доходы показывают за минусом этих сумм.

Кроме того, разница между разделами 1 и 2 возникает из-за доходов, переходящих с одного квартала на другой. Возьмем снова декабрьскую зарплату, выданную в январе. В ФНС рекомендуют ее не включать в раздел 1. но включать в раздел 2 (письма от 12 февраля 2016 г. № БС-3-11/553. от 25 февраля 2016 г. № БС-4-11/3058 ). Ведь этот доход был начислен в декабре, а в январе только выплачен. Мартовскую зарплату, выданную в апреле, наоборот, надо включить в раздел 1. а в разделе 2 не показывать. Хотя такой подход к отражению переходящих доходов ведет к разнице между показателями по разделу 1 и разделу 2. лучше следовать официальным разъяснениям ведомства. Так как эти правила разъяснили сами чиновники, вероятность, что они будут придираться к подобным расхождениям, мала.

Строка 025 «В том числе сумма начисленного дохода в виде дивидендов». Эта строка расшифровывает строку 020. Напишите здесь сумму дивидендов в рублях и копейках, фактическая дата получения которых приходится на I квартал. Для дивидендов это дата выплаты из кассы или перечисления со счета. За какой год и в каком месяце начислены дивиденды в бухучете, не важно.

Строка 030 «Сумма налоговых вычетов». Это все вычеты, предоставленные в I квартале: стандартные, в том числе детские, социальные и имущественные. Кроме того, включите в нее необлагаемую часть таких доходов, как подарки, матпомощь и проч. Эти суммы у вас сначала попадут в строку 020 как доходы, если они больше необлагаемой части, а потом в строку 030 как вычеты. Общую сумму всех вычетов приводите в рублях и копейках.

Строка 040 «Сумма исчисленного налога». Налог в этой строке приведите в полных рублях. Рассчитайте его по формуле:

Строка 045 «В том числе сумма исчисленного налога на доходы в виде дивидендов». Эта строка расшифровывает строку 040. Если вы ООО и выплачивали дивиденды физическим лицам в I квартале, то в строке 045 впишите сумму исчисленного с них налога. Даже если вы забыли его удержать или по ошибке удержали в меньшей сумме.

Строка 050 «Сумма фиксированного авансового платежа». Эту строку заполните, если в компании есть иностранный сотрудник, по заявлению которого вы уменьшали НДФЛ с его доходов на авансовые платежи по патенту.

Далее в разделе 1 идет блок строчек с номерами 060–090. Это общие данные по всей компании и по всему налогу независимо от налоговых ставок. Поэтому данный блок заполняйте только на первом листе. На всех остальных листах в разделе 1 ставьте 0, а за ним прочерки.

Строка 060 «Количество физических лиц, получивших доход». Впишите число людей, которые получили от компании доходы в I квартале. Считайте не тех, кому выплатили деньги на руки или на счет, а тех, по которым в I квартале наступила дата фактического получения дохода. Приводите только тех, чьи доходы облагаются НДФЛ. К примеру, пособие декретницы по уходу за ребенком включать в строку 060 не надо.

От показателя в этой строке зависит, должна компания сдать расчет на бумаге или электронно. То есть если вы привели количество 25 или более, то сдавайте отчет только через интернет.

Строка 070 «Сумма удержанного налога». Приведите налог, который удержали из доходов в течение I квартала. Эта сумма может не совпасть с исчисленным налогом в строке 040. К примеру, с мартовской зарплаты вы удержите налог в апреле. Поэтому НДФЛ с нее не попадет в строку 070. Учтите налог, удержанный по всем ставкам.

Строка 080 «Сумма налога, не удержанная налоговым агентом». Это налог, который не удалось удержать и который по итогам года компания будет отражать в справках 2-НДФЛ с признаком 2.

Например, организация вручила неденежный подарок бывшему работнику. Стоимость подарка превышает 4000 руб. Деньги вы ему не перечисляли, поэтому налог со сверхлимитной суммы удерживать не из чего. Налог с разницы между стоимостью подарка и необлагаемой частью и надо показать в качестве неудержанного.

Другое дело — налог, который вы можете удержать, но только в следующем квартале. Такой налог в этой строке не показывайте.

Строка 090 «Сумма налога, возвращенная налоговым агентом». Это излишне удержанный у физического лица налог, который вы вернули ему в I квартале (ст. 231 НК РФ ).

Пример. Как заполнить расчет 6‑НДФЛ за I кварталВ I квартале 2016 года в ООО «Радуга» получили доход 18 физических лиц. Это видно из таблицы.