Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 5 марта 2012 г.

На вопросы отвечала Е.В. Строкова, экономист

Покупаем основные средства, бывшие в эксплуатацииЕсли вы купили основное средство (ОС), до этого эксплуатирующееся другим собственником, то вам нужно правильно определить срок полезного использования (СПИ) такого ОС и установить норму амортизации по нему для целей налогообложения прибыли. Ведь для целей налогового учета, вы, во-первых, должны включить объект ОС, бывший в эксплуатации, в состав той же амортизационной группы (подгруппы), в которой он числился у предыдущего собственник а п. 12 ст. 258 НК РФ. А во-вторых, при применении линейного метода начисления амортизации вы в определенных ситуациях можете уменьшить срок полезного использования полученного объекта на фактический срок его эксплуатации предыдущим собственнико м п. 7 ст. 258 НК РФ.

Рассмотрим на примерах, как это сделать.

Подержанные ОС стоимостью не более 40 000 руб. сразу списываем на расходыМ.В. Шальнева, г. Томск

Наша организация купила за 35 000 руб. подержанное ОС, которое у предыдущего собственника было недоамортизировано. Можем ли мы стоимость такого объекта списать на налоговые расходы или нужно продолжать его амортизировать?

: Имущество, стоимость которого не превышает 40 000 руб. независимо от СПИ не является амортизируемым. А значит, его стоимость вы можете единовременно учесть в «прибыльных» расхода х п. 1 ст. 256. подп. 3 п. 1 ст. 254 НК РФ.

: Имущество, стоимость которого не превышает 40 000 руб. независимо от СПИ не является амортизируемым. А значит, его стоимость вы можете единовременно учесть в «прибыльных» расхода х п. 1 ст. 256. подп. 3 п. 1 ст. 254 НК РФ.

Кстати, остаточная стоимость этого объекта у предыдущего собственника, которую он указал в акте по форме № ОС-1, никак не влияет на порядок признания объекта амортизируемым имуществом.

Полностью самортизированное у предыдущего собственника имущество может быть для вас ОСС.А. Сурикова, г. Королев, Московская обл.

Купили имущество за 70 000 руб. которому более 50 лет. У предыдущего собственника это ОС полностью самортизировано. Нужно ли нам принимать его к учету в качестве амортизируемого имущества?

: Если вы считаете, что СПИ этого имущества больше 12 месяцев, то вы должны включить этот объект в состав амортизируемого имущества, ведь его стоимость более 40 000 руб. п. 1 ст. 256 НК РФ Несмотря на то что у предыдущего собственника объект был полностью самортизирован, вам нужно определить СПИ объекта, исходя из периода, в течение которого вы планируете его эксплуатировать. И после этого начислять амортизацию до полного списания его стоимост и п. 7 ст. 258 НК РФ.

И.Б. Куликова, г. Москва

Возможно ли применить повышающий коэффициент к приобретенному «бэушному» ОС, если оно относится к 5-й амортизационной группе и мы собираемся использовать его круглосуточно?

Но помните, что круглосуточный график работы ОС вам надо подтвердить документам и Письмо УФНС по г. Москве от 25.04.2011 № 16-12/040322@.

Е.К. Макарова, г. Воронеж

Мы купили в Германии у иностранной компании седельные тягачи. Никаких данных о начислении амортизации и о сроке их использования предыдущий собственник, конечно, не дал. В какую амортизационную группу надо включить эти ОС и можно ли как-то учесть их предыдущий срок эксплуатации?

: Поскольку у вас нет документально подтвержденных сведений о периоде эксплуатации объектов от предыдущего собственника, то на дату ввода ОС в эксплуатацию самостоятельно определите по правительственной Классификации их группу и СПИ п. 1 Письма Минфина от 16.07.2009 № 03-03-06/2/141. В вашем случае это будет 5-я амортизационная группа со сроком полезного использования свыше 7 и до 10 лет включительно (коды ОКОФ с 15 3410210 по 15 3410216).

Чтобы быстрее списать на расходы стоимость приобретенного у иностранца ненового ОС и тем самым заплатить меньше налога на прибыль, нужно попросить у иностранца письмо с указанием срока фактической эксплуатации им этого объекта.

Чтобы при установлении СПИ такого имущества можно было учесть срок его эксплуатации предыдущими собственниками, нужны подтверждающие документы. Попросите иностранную компанию-продавца указать срок эксплуатации ОС в договоре купли-продажи или в отдельном письме. Кстати, Минфин не возражает против подтверждения указанных сведений документам и Письмо Минфина от 16.06.2010 № 03-03-06/1/414.

Г.И. Лозовская, г. Пушкино, Московская обл.

Какие данные продавца ОС, бывших в эксплуатации, из акта приема-передачи по форме № ОС-1 понадобятся нам, как покупателю, для налогового учета?

: Акт по форме № ОС-1 является первичным документом бухгалтерского учета, а не налогового. Поэтому единственное, что можно взять из акта, — это сведения о количестве лет (месяцев) фактической эксплуатации ОС (из графы 4 раздела 1).

Этот срок можно учесть при установлении СПИ купленного ОС для целей налогообложения прибыл и п. 7 ст. 258 НК РФ.

Подробно об оформлении акта приема-передачи основных средств по форме № ОС-1 вы можете узнать: 2010, № 22, с. 59

Если же продавец ОС сделал в акте пометку о совпадении показателей бухучета с налоговыми данными или в акте отдельно отражены данные налогового учета (например, добавлены отдельные графы или строки), то можно использовать также информацию о номере амортизационной группы (из таблицы справа на титульной странице). Вы можете включить купленное ОС для целей налогообложения прибыли в ту же амортизационную групп у п. 12 ст. 258 НК РФ.

Срок использования автомобиля может подтвердить и его ПТСН.В. Мазурова, г. Серпухов

В январе 2012 г. мы приобрели автомобиль 2008 года выпуска у российской организации, которая его использовала с марта 2009 г. А с 2008 г. и до марта 2009 г. этот автомобиль эксплуатировался в Бельгии.

На основании каких документов мы можем учесть весь предыдущий срок эксплуатации автомобиля?

Хотя в одном из решений суд указал, что нельзя ориентироваться лишь на дату выпуска транспортного средства. Важны именно дата ввода объекта в эксплуатацию предыдущим собственником и фактический срок его эксплуатаци и Постановление 8 ААС от 02.06.2011 № А81-4814/2010.

Поэтому лучший вариант — если продавец передаст вам акт приема-передачи по форме № ОС-1, в котором будет указан фактический срок эксплуатации объект а Письмо Минфина от 05.07.2010 № 03-03-06/1/448.

По ОС, купленному у упрощенца, можно учесть его предыдущий срок использованияЕ.А. Степанченко, г. Новгород

Наша организация купила ОС, бывшее в использовании у предпринимателя, который применяет «доходно-расходную» УСНО. Можем ли мы при определении СПИ учесть прежний срок эксплуатации такого ОС, ведь продавец не определял амортизационную группу и не амортизировал ОС?

: Да, можете. Режим налогообложения продавца не играет роли. Вам нужен лишь документ, подтверждающий срок эксплуатации ОС Письма Минфина от 05.07.2010 № 03-03-06/1/448. от 23.09.2009 № 03-03-06/1/608 (п. 2). Попросите предпринимателя оформить письмо, в котором он отразит сведения о фактическом сроке эксплуатации оборудования. И пусть он укажет свои ИНН и ОГРНИП, чтобы подтвердить «предпринимательский» стату с Письмо Минфина от 06.10.2010 № 03-03-06/2/172.

И.П. Григорьева, г. Тула

Как определить СПИ здания склада из железобетонных конструкций 1984 года постройки, приобретенного у гражданина, не зарегистрированного в качестве предпринимателя?

: В одном из писем Минфин указал, что при приобретении объекта ОС у физлица — не предпринимателя, организация должна определить норму амортизации по нему без учета срока его предыдущей эксплуатации, то есть как по новому ОС. Якобы у физлица отсутствует документальное подтверждение СПИ объекта и срока его эксплуатаци и Письмо Минфина от 06.10.2010 № 03-03-06/2/172. Но ведь в вашем случае вы купили здание. Год его постройки вам известен. Здание каждый год изнашивается, и неважно, эксплуатируется оно или нет. Так что, казалось бы, вы можете уменьшить СПИ объекта, применяемый вами при расчете налоговой амортизации, исходя из года постройки здания. Однако в Минфине с такой логикой не согласны.

БАХВАЛОВА Александра Сергеевна

Главный специалист-эксперт Департамента налоговой и таможенно-тарифной политики Минфина России

“ Высказанная в Письме от 06.10.2010 № 03-03-06/2/172 позиция Минфина правомерна также и в случае приобретения у физлица здания. Несмотря на то что год постройки здания известен, ранее амортизация по нему не начислялась в связи с тем, что владельцем здания было физическое лицо, не являющееся предпринимателем. Поэтому норма амортизации в данном случае будет рассчитываться без учета предыдущего срока эксплуатации здани я ”.

Так что безопаснее, конечно, последовать позиции Минфина.

Другие статьи журнала «ГЛАВНАЯ КНИГА» на тему « Основные средства / недвижимость / капвложения »:

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

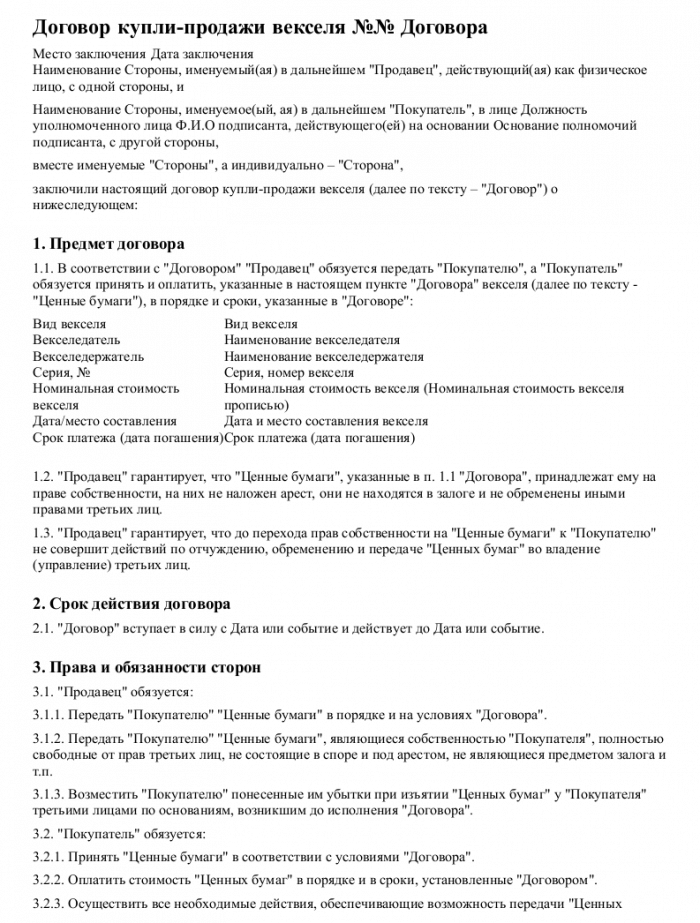

Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Договор купли-продажи (основной)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Договор купли-продажи (основной)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Песня: Саша Loona - Фантазии (муз.и сл. М.Колчина)

В статье мы рассмотрим, как отразить в бухгалтерском и налоговом учете покупку бывшего в эксплуатации объекта основных средств, начислять по нему амортизацию, а также какими первичными документами оформляется приобретение основных средств, бывших в эксплуатации

Автор: Александр Климов, эксперт по финансовому законодательству

По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену) (п. 1 ст. 454ГК РФ).

Приобретаемый актив, в отношении которого выполняются условия, установленные ПБУ 6/01, принимается к учету в качестве объекта основных средств (п. 4 ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н (далее - ПБУ 6/01)).

Оборудование, не требующее монтажа, принимается к учету в качестве основного средства по первоначальной стоимости в сумме, уплаченной продавцу по договору купли-продажи, без учета НДС и других возмещаемых налогов (пп. 7, 8 ПБУ 6/01). Стоимость объекта ОС в бухгалтерском учете погашается через амортизацию (п. 17 ПБУ 6/01).

Годовая сумма амортизационных отчислений при линейном способе рассчитывается исходя из первоначальной стоимости объекта и нормы амортизации, исчисленной исходя из его срока полезного использования (пп. 18, 19 ПБУ 6/01).

Методику учета приобретения, постановки на учет и начисления амортизации по бывшему в эксплуатации объекту ОС рассмотрим на примере.

Предположим, что компания «Актив» в сентябре 2014 г. приобрела подержанный микроавтобус по договору купли-продажи с компанией «Пассив». Цена по договору составила 590 000 руб. (в т.ч. НДС - 90 000 руб.).

Микроавтобус планируется использовать для перевозки персонала, занятого в основном производстве. Транспортное средство получено, оплачено и введено в эксплуатацию в течение одного месяца. «Актив» применяет линейный способ (метод) начисления амортизации в бухгалтерском и налоговом учете. Иных затрат, связанных с приобретением объекта основных средств и доведением его до состояния, пригодного к использованию, организация не несет.

По данным налогового учета передающей стороны компании «Пассив» срок полезного использования микроавтобуса (относящегося к четвертой амортизационной группе) был установлен равным шести годам (72 месяца), из которых он эксплуатировался 22 месяца. «Актив» планирует использовать приобретенное транспортное средство в течение оставшихся 50 месяцев. Поэтому для целей бухгалтерского и налогового учета срок полезного использования микроавтобуса установлен равным четырем годам двум месяцам (50 месяцев). В налоговом учете амортизационная премия не применяется, для налогового учета «Актив» применяет метод начисления.

Срок полезного использования объекта основных средств устанавливается при принятии его к учету исходя из ожидаемого срока его использования (п. 20 ПБУ 6/01), и в нашем случае он будет равным 50 месяцам.

Ежемесячная сумма амортизации по основному средству составит:

10 000 руб. = (590 000 руб. - 90 000 руб.). 50 мес. (абз. 5 п. 19 ПБУ 6/01)

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем принятия этого объекта к бухгалтерскому учету, и производится до полного погашения стоимости этого объекта либо списания этого объекта с бухгалтерского учета (п. 21 ПБУ 6/01). Соответственно начисление амортизации микроавтобуса начинается с 01.10.2014.

Ежемесячная сумма амортизации включается в состав расходов по обычным видам деятельности (пп. 5, 16 ПБУ 10/99, утв.приказом Минфина России от 06.05.1999 № 33н).

В учете «Актива» производятся следующие бухгалтерские записи в соответствии с Планом счетов (Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 № 94н).

В сентябре 2014 г.:

ДЕБЕТ 08 КРЕДИТ 60

- 500 000 руб. - получен микроавтобус по договору купли-продажи;

ДЕБЕТ 19 КРЕДИТ 60

- 90 000 руб. - отражен НДС, предъявленный продавцом;

ДЕБЕТ 01 КРЕДИТ 08

- 500 000 руб. - микроавтобус включен в состав основных средств;

ДЕБЕТ 68-НДС КРЕДИТ 19

- 90 000 руб. - принят к вычету предъявленный продавцом НДС (подп. 1 п. 2 ст. 171, абз. 1, 3 п. 1 ст. 172 НК РФ);

ДЕБЕТ 60 КРЕДИТ 51

- 590 000 руб. - произведены расчеты с продавцом.

С 01.10.2014 и в течение следующих 50 месяцев:

ДЕБЕТ 20 КРЕДИТ 02

- 10 000 руб. - начисляется ежемесячная амортизация.

Налоговый учет основных средств, бывших в эксплуатации

Для целей налогообложения прибыли полученное по договору купли-продажи имущество со сроком полезного использования более 12 месяцев и первоначальной стоимостью более 40 000 рублей является амортизируемым имуществом (п. 1 ст. 256 НК РФ).

Первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за исключением НДС и акцизов (кроме случаев, предусмотренных налоговым законодательством) (п. 1 ст. 257 НК РФ).

Приобретенные организацией объекты амортизируемого имущества, бывшие в употреблении, включаются в состав той амортизационной группы (подгруппы), в которую они были включены у предыдущего собственника (п. 12 ст. 258 НК РФ).

Заметим, что приобретенное транспортное средство, рассмотренное в примере 1, поэтому включается в состав четвертой амортизационной группы (имущество со сроком полезного использования свыше пяти лет до семи лет включительно).

Кроме того, организация, приобретающая объекты основных средств, бывшие в эксплуатации, имеет право определять норму амортизации по такому имуществу с учетом срока полезного использования, уменьшенного на количество лет (месяцев) эксплуатации данного имущества предыдущими собственниками (п. 7 ст. 258 НК РФ). Это требование также учтено в примере 1, когда срок полезного использования приобретенного микроавтобуса составил 50 месяцев (72-22).

Обращаем ваше внимание, что в рассмотренном примере срок полезного использования мог быть больше чем 50 месяцев, но никак не меньше, потому что в рамках четвертой амортизационной группы срок полезного использования может варьироваться только в пределах от 61 до 84 месяцев (от свыше 5 до 7 лет) (п. 3 ст. 259 НК РФ).

Начисление амортизации по объектам амортизируемого имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 4 ст. 259 НК РФ), то есть в порядке, аналогичном правилам бухгалтерского учета.

В случае если организация не применяет право на амортизационную премию (п. 9 ст. 258 НК РФ), сумма амортизационных отчислений, ежемесячно включаемых в состав расходов, связанных с производством и реализацией, составит те же 10 000 руб. ((590 000 руб. - 90 000 руб.) х 1/50 мес. х 100%) (подп. 1 п. 1 ст. 259, п. 2 ст. 259.1, подп. 3 п. 2 ст. 253, п. 3 ст. 272 НК РФ).

Первичные документы для учета ОС, бывших в употреблении

Напомним, что формы первичных учетных документов, применяемых организацией (за исключением организаций государственного сектора), должен определять руководитель организации (ч. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ (далее - Закон № 402-ФЗ)).

Основной способ разработки собственных форм первичных учетных документов, когда за основу берутся унифицированные формы, - с добавлением или удалением части реквизитов.

При разработке следует учитывать, что первичный учетный документ должен содержать обязательные реквизиты, предусмотренные законом о бухгалтерском учете (ч. 2 ст. 9 Закона № 402-ФЗ):

Кроме того, полезно использовать требования ГОСТ Р 6.30-2003 «Организационно-распорядительная документация. Требования к оформлению документов».

В целях оптимизации документооборота специалисты налогового ведомства пришли на помощь налогоплательщикам и рекомендовали (письмо ФНС России от 21.10.2013 № ММВ-20-3/96@) форму универсального передаточного документа. Форма разработана на основе утвержденной формы счета-фактуры (пост. Правительства РФ от 26.12.2011 № 1137). Помимо обязательных реквизитов счета-фактуры (пп. 5, 6 ст. 169 НК РФ), универсальный передаточный документ содержит обязательные реквизиты первичного учетного документа, установленные законом о бухучете. Также налоговики пояснили, что этот документ можно использовать не только для отражения факта хозяйственной жизни в целях бухучета, но и для расчетов по НДС и налогообложения прибыли (письмо ФНС России от 21.04.2014 № ГД-4-3/7593).

Следует отметить, что в форму можно включать дополнительные столбцы и (или) вносить дополнительную информацию, необходимую участникам оформляемой операции (письмо ФНС России от 24.01.2014 № ЕД-4-15/1121@). Также налоговики пояснили, что при электронном документообороте налогоплательщики могут самостоятельно согласовывать между собой и устанавливать в универсальном передаточном документе, используемом в качестве счета-фактуры (статус «1»), только порядок расположения и размерность показателей только в части, которая относится к первичным учетным документам (письмо ФНС России от 30.05.2014 № ГД-4-3/10380@).

Обращаем ваше внимание, что указанный документ для подтверждения расходов могут применять и «упрощенцы», а также плательщики единого сельскохозяйственного налога (письмо ФНС России от 05.03.2014 № ГД-4-3/3987@).

В продолжение примера 1 составим универсальный передаточный документ (см. рис. 1). Для того чтобы использовать документ для целей налогового и бухгалтерского учета, в реквизите «Статус» мы ставим цифру «1». В связи с этим заполняем все без исключения реквизиты в части, соответствующей счету-фактуре, которые переносятся в книгу продаж у продавца и в книгу покупок у покупателя.

Рис. 1 Образец заполнения УПД по условиям примера 1

Для целей налогообложения прибыли и бухгалтерского учета заполняем группу реквизитов, подтверждающих передачу товарно-материальных ценностей (имущественных прав), сдачу-приемку работ (услуг), с указанием сопутствующей документации.

В заключение мы рекомендуем организациям, которые решат применять универсальный документ, определить форму документа в учетной политике как для целей бухгалтерского учета, так и для целей налогообложения (п. 12 ст. 167 НК РФ; ст. 8, ч. 4 ст. 9Закона № 402-ФЗ; ПБУ 1/2008, утв. приказом Минфина России от 06.10.2008 № 106н).

Договор поставки (купля-продажа)

Об урегулировании разногласий при заключении договора купли-продажи нежилого помещения

Согласно абз. 2 п. 1 ст. 489 ГК РФ договор о продаже товара в кредит с условием о рассрочке платежа считается заключенным, если в нем наряду с другими существенными условиями договора купли-продажи указаны цена товара, порядок, сроки и размеры платежей.

Ссылка ответчика на тяжелое материальное положение не является основанием для применения ст. 333 Гражданского кодекса Российской Федерации.

Учетная политика предприятия

В случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.