Категория: Бланки/Образцы

Подборка наиболее важных документов по запросу Продажа векселя (нормативно-правовые акты, формы, статьи, консультации экспертов и многое другое).

Нормативные акты. Продажа векселяПостановление Пленума Верховного Суда РФ N 33, Пленума ВАС РФ N 14 от 04.12.2000

"О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей" 36. В тех случаях, когда одна из сторон обязуется передать вексель, а другая сторона обязуется уплатить за него определенную денежную сумму (цену), к отношениям сторон применяются нормы о купле-продаже, если законом не установлены специальные правила (пункт 2 статьи 454 Кодекса).

"Налоговый кодекс Российской Федерации (часть вторая)" от 05.08.2000 N 117-ФЗ

(ред. от 03.07.2016)

(с изм. и доп. вступ. в силу с 01.10.2016) 12) долей в уставном (складочном) капитале организаций, паев в паевых фондах кооперативов и паевых инвестиционных фондах, ценных бумаг и производных финансовых инструментов, за исключением базисного актива производных финансовых инструментов, подлежащего налогообложению налогом на добавленную стоимость.

Путеводитель по налогам. Практическое пособие по НДС б) вы продадите этот вексель третьему лицу (передадите в счет погашения своей кредиторской задолженности).

Документ доступен: в коммерческой версии КонсультантПлюс

Формы документов. Продажа векселяФорма: Договор купли-продажи векселей банка

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Форма: Договор купли-продажи векселя (векселедателем является продавец)

(Подготовлен для системы КонсультантПлюс, 2016)

Документ доступен: в коммерческой версии КонсультантПлюс

Договор купли-продажи векселя с отсрочкой платежа

г. [место заключения договора] [число, месяц, год]

[Организационно-правовая форма, полное наименование организации] в лице [должность, Ф. И. О.], действующего на основании [Устава, положения, доверенности], именуемое в дальнейшем "Продавец", с одной стороны и

[организационно-правовая форма, полное наименование организации], в лице [должность, Ф. И. О.], действующего на основании [Устава, положения, доверенности], именуемое в дальнейшем "Векселеприобретатель", с другой стороны, а вместе именуемые "Стороны", заключили настоящий договор о нижеследующем:

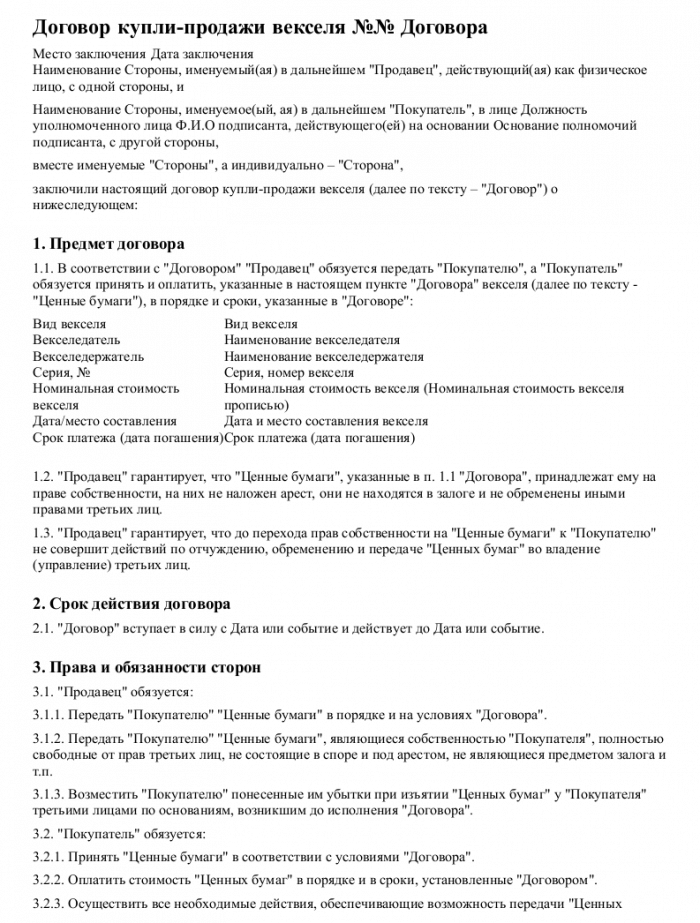

1. Предмет договора

1.1. Продавец обязуется передать в собственность Векселеприобретателя, а Векселеприобретатель обязуется принять вексель сроком обращения векселя до [число, месяц, год] с даты составления векселя и уплатить за него денежную сумму в размере и порядке, предусмотренных настоящим договором.

1.2. Реквизиты векселя, являющегося предметом настоящего договора:

|Наименование | Номинальная |Серия, номер |Место и дата | Срок и место |

|векселедателя| стоимость | | составления | платежа |

1.3. Продавец гарантирует действительность составления и подлинность бланка векселя, а также то, что вексель не является предметом залога, в споре и под арестом не состоит, правами третьих лиц не обременен.

1.4. Вексель передается Векселеприобретателю путем совершения на нем бланкового индоссамента.

1.5. Вексель, приобретенный Выгодоприобретателем по настоящему договору, подлежит оплате при наступлении срока платежа, указанного в векселе.

2. Условия передачи векселя

2.1. В течение [значение] дней после подписания настоящего договора, Продавец передает Векселеприобретателю вексель по акту приема-передачи, составляемому и подписываемому Сторонами. Право собственности на приобретенный вексель возникает у Векселеприобретателя после подписания данного акта.

3. Обязанности Сторон

3.1. Векселеприобретатель обязан:

- принять вексель по акту прием-передачи;

- оплатить вексель в порядке, предусмотренном разделом 4 настоящего договора.

3.2. Векселеприобретатель вправе:

- отказаться от исполнения настоящего договора, если Продавец отказывается передать Векселеприобретателю вексель.

3.3. Продавец обязан:

- передать Векселеприобретателю вексель, надлежащим образом оформив передаточную надпись (бланковый индоссамент);

- передать Веселеприобретателю вексель, не являющийся предметом залога, не состоящий в споре или под арестом и не обремененный правами третьих лиц.

3.4. Продавец вправе:

- требовать оплаты векселя в порядке, определенном настоящим договором;

- отказаться от исполнения настоящего договора, если Векселеприобретатель отказывается [принять/оплатить] вексель.

4. Стоимость и порядок расчетов

4.1. Стоимость передаваемого векселя по настоящему договору составляет [цифрами] ([прописью]) рублей.

4.2. Оплата указанной в п. 4.1 стоимости векселя производится Векселеприобретателем в рассрочку в следующем порядке:

- в размере [цифрами и прописью] рублей в срок до [число, месяц, год];

- в размере [цифрами и прописью] рублей в срок до [число, месяц, год];

- в размере [цифрами и прописью] рублей в срок до [число, месяц, год].

4.3. Оплата векселя производится в безналичном порядке платежными поручениями на расчетный счет Продавца.

4.4. При изменении расчетного счета Продавец уведомляет Векселеприобретателя о новых реквизитах расчетного счета в течение [значение] дней. В случае несвоевременного уведомления все риски, связанные с перечислением Векселеприобретателем денежных средств на указанный при заключении настоящего Договора счет, несет Продавец.

5. Ответственность Сторон

5.1. За неисполнение или ненадлежащее исполнение своих обязательств по настоящему договору Стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

5.2. За просрочку оплаты Векселеприобретатель обязан уплатить Продавцу неустойку в размере [%] от стоимости векселя за каждый день просрочки платежа.

5.3. В случае просрочки передачи векселя Продавец обязан уплатить Векселеприобретателю штраф в размере [%] от стоимости векселя.

5.4. Продавец несет перед Векселеприобретателем ответственность в случае, если на переданный вексель наложен арест, он находится в залоге или обременен иными правами третьих лиц.

6. Порядок разрешения споров

6.1. Стороны будут принимать все меры для урегулирования возникающих споров и разногласий путем переговоров.

6.2. При недостижении взаимопонимания спор передается на разрешение [наименование и местонахождение суда, выбранного сторонами для разрешения споров].

7. Прочие условия

7.1. Договор вступает в силу с момента его подписания.

7.2. Изменения и дополнения к договору совершаются в письменной форме и подписываются Сторонами.

7.3. Настоящий договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для каждой Стороны.

7.4. По вопросам, не нашедшим отражения в договоре, Стороны руководствуются положениями действующего законодательства.

8. Реквизиты и подписи Сторон

[вписать нужное] [вписать нужное]

[вписать нужное] [вписать нужное]

к договору купли-продажи векселя

с отсрочкой платежа

[N] от [число, номер, год]

Акт приема-передачи векселя

г. [место заключения договора] [число, месяц, год]

[Организационно-правовая форма, полное наименование организации] в лице [должность, Ф. И. О.], действующего на основании [Устава, положения, доверенности], именуемое в дальнейшем "Продавец", с одной стороны, и [организационно-правовая форма, полное наименование организации], в лице [должность, Ф. И. О.], действующего на основании [Устава, положения, доверенности], именуемое в дальнейшем "Векселеприобретатель", с другой стороны, составили настоящий акт о том, что:

1. Продавец передает Векселеприобретателю вексель со следующими реквизитами:

|Наименование | Номинальная |Серия, номер |Место и дата | Срок и место |

|векселедателя| стоимость | | составления | платежа |

являющийся предметом договора купли-продажи векселя [N] от [число, месяц, год], а Векселеприобретатель принимает вышеуказанный вексель.

2. Стоимость векселя составляет [цифрами] ([прописью]) рублей.

3. Настоящий Акт является неотъемлемой частью договора купли-продажи векселя [N] от [число, месяц, год] и составлен в двух экземплярах, имеющих одинаковую юридическую силу, - по одному для каждой из Сторон.

4. Реквизиты и подписи Сторон:

[вписать нужное] [вписать нужное]

[вписать нужное] [вписать нужное]

Советы офисному сотруднику:ПЕРВЫЙ СТОЛИЧНЫЙ ЮРИДИЧЕСКИЙ ЦЕНТР

Телефон: (985 ) 763-90-66 (495 ) 649-41-49

Как векселедателю отразить выдачу собственного векселя в бухгалтерском и налоговом учете? Как оформить вексель при погашении? Можно ли считать передачу векселя третьего лица в оплату товаров его реализацией? Следует ли считать реализацией векселя третьего лица его продажу?

27 августа 2009 г. организация рассчиталась с поставщиком товаров собственным простым переводным векселем сроком « по предъявлении», процент по векселю — 20% годовых. В векселе указано наименование поставщика. Поставщик передал вексель другому лицу, который теперь предъявил вексель к погашению. Как производится оформление векселя при погашении? В частности, должен ли поставщик ставить какую-либо отметку в векселе при его передаче третьему лицу? Как организации отразить эти операции в бухгалтерском и налоговом учете?

Оформление векселяВ рассматриваемой ситуации поставщик предоставил организации коммерческий кредит в виде отсрочки платежа, что оформлено выдачей собственного простого векселя ( ст. 815, п. 1 ст. 823 ГК РФ).

В силу ст. 142, 143, 815 ГК РФ вексель — это ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя ( простой вексель) либо иного указанного в векселе плательщика ( переводной вексель) выплатить по наступлении предусмотренного векселем срока определенную денежную сумму.

Вексельные правоотношения регулируются:

При выдаче собственного простого векселя кредиторская задолженность перед поставщиком за полученные товары не погашается.

Согласно ст. 4 Закона № 48-ФЗ простой вексель должен быть составлен только на бумаге ( бумажном носителе).

В соответствии со ст. 75 Положения о переводном и простом векселе простой вексель должен содержать следующие реквизиты:

1) наименование « вексель», включенное в сам текст и выраженное на том языке, на котором этот документ составлен;

2) простое и ничем не обусловленное обещание уплатить определенную сумму;

3) указание срока платежа;

4) указание места, в котором должен быть совершен платеж;

5) наименование того, кому или приказу кого платеж должен быть совершен;

6) указание даты и места составления векселя;

7) подпись того, кто выдает документ ( векселедателя).

Факт приема-передачи векселя оформляют актом. Форма для такого акта законодательно не установлена, поэтому он может быть составлен в произвольной форме в двух экземплярах. Первый экземпляр остается у векселедателя, второй передается векселеполучателю. В акте указывают серию, номер векселя ( если таковые имеются), срок его погашения, номинальную стоимость и т. д.

Согласно нормам ст. 11 Положения о переводном и простом векселе всякий вексель может быть передан посредством индоссамента ( п. 3 ст. 146 ГК РФ).

Согласно ст. 77 Положения о переводном и простом векселе к простому векселю применяются, поскольку они не являются несовместимыми с природой этого документа, постановления, относящиеся к переводному векселю, касающиеся, в частности, индоссамента ( ст. 11-20 Положения о переводном и простом векселе).

Индоссамент может быть:

При оплате полученного от третьего лица векселя в учете нужно отразить погашение кредиторской задолженности перед поставщиком..

В рассматриваемой ситуации речь идет об ордерном индоссаменте.

Вексель предъявлен к платежу новым векселедержателем.

Постановлением Правительства РФ от 26.09.1994 № 1094 « Об оформлении взаимной задолженности предприятий и организаций векселями единого образца и развитии вексельного обращения», утвердившим образцы бланков простого и переводного векселя единого образца, на индоссаменте предусмотрена не только подпись индоссанта, но и проставление печати индоссанта.

Образцы бланков векселей, приведенных в указанном постановлении, расцениваются как имеющие рекомендательный характер. Исходя из вышеизложенного, проставление на индоссаменте простого векселя одной лишь подписи индоссанта соответствует действующему законодательству. Также на векселе должна быть указана дата проставления индоссамента.

Обратите внимание: при смене векселедержателя обязательство организации по оплате векселя сохраняется. Однако Положением о переводном и простом векселе не предусмотрено, что векселедержатель ( поставщик товара) должен сообщить организации о передаче векселя по индоссаменту другому лицу ( новому векселедержателю).

Налогоплательщики, которые расплачиваются за приобретенные товары собственными векселями, могут воспользоваться налоговым вычетом в общеустановленном порядке в момент принятия имущества к учету ( разумеется, при наличии счета-фактуры поставщика и соответствующих первичных документов — п. 1 ст. 172 НК РФ).

В соответствии с подп. 12 п. 2 ст. 149 НК РФ реализация ценных бумаг не облагается НДС. Если налогоплательщик осуществляет в налоговом периоде облагаемые и не облагаемые НДС операции, то у него возникает обязанность вести раздельный учет входного НДС в соответствии с положениями п. 4 ст. 170 НК РФ. Но не любая операция, связанная с передачей векселя, является его реализацией.

Собственный вексель организации удостоверяет ее долг ( имущественную обязанность), следовательно, выдача такого векселя не может выступать предметом договора купли-продажи ( в соответствии со ст. 455 ГК РФ предметом договора купли-продажи может быть только вещь ( имущество), но не обязанность) и не является реализацией имущества ( ценной бумаги).

Таким образом, выдача собственного векселя векселедателем первому векселедержателю реализацией векселя как ценной бумаги не является ( письмо ФНС России от 19.10.2005 № ММ-6-03/886@, письмо Минфина России от 04.03.2004 № 04-03-11/30).

Учитывая вышеизложенное, раздельный учет входного НДС вести не нужно.

Налог на прибыльПроценты за отсрочку оплаты при определении налоговой базы по налогу на прибыль признаются в составе внереализационных расходов с учетом особенностей, предусмотренных ст. 269 НК РФ ( подп. 2 п. 1 ст. 265 НК РФ).

Признание процентов в составе расходов осуществляется на последнее число текущего месяца и на дату погашения векселя ( п. 8 ст. 272 НК РФ).

Срок начисления процентов начинается с даты, следующей за датой составления векселя ( если в самом векселе не указана другая дата), до даты предъявления векселя к платежу векселедержателем ( письмо Минфина России от 26.06.2009 № 03-11-06/2/111, п. 19 постановления Пленума ВС РФ № 33, Пленума ВАС РФ от 04.12.2000 № 14 « О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей».

Бухгалтерский учетПри выдаче собственного простого векселя кредиторская задолженность перед поставщиком за полученные товары не погашается. Перевод задолженности следует отразить в аналитическом учете по дебету счета 60, субсчет « Расчеты с поставщиком за товары» и кредиту счета 60 « Расчеты с поставщиком по выданному векселю». Также для выданных векселей предусмотрен забалансовый счет 009 « Обеспечения обязательств и платежей выданные».

Проценты по векселю являются платой за полученную отсрочку платежа. Порядок отражения в учете расходов, связанных с выполнением обязательств по полученным займам и кредитам, в т. ч. коммерческим, регулируется Положением по бухгалтерскому учету « Учет расходов по займам и кредитам» ( утв. приказом Минфина России от 06.10.2008 № 107н; далее — ПБУ 15/2008). Согласно абз. 2 п. 15 ПБУ 15/2008 начисленные на вексельную сумму проценты отражаются организацией-векселедателем в составе прочих расходов в тех отчетных периодах, к которым относятся данные начисления, или равномерно в течение предусмотренного векселем срока выплаты полученных взаймы денежных средств.

Учитывая, что в рассматриваемом случае вексель содержит условие оплаты « по предъявлении», целесообразно отражать расходы в тех отчетных периодах, к которым относятся данные начисления, без использования счета 97 « Расходы будущих периодов».

Проценты по причитающемуся к оплате векселю организацией-векселедателем отражаются обособленно от вексельной суммы как кредиторская задолженность.

При оплате полученного от третьего лица векселя в учете нужно отразить погашение кредиторской задолженности перед поставщиком проводкой по дебету счета 60, субсчет « Расчеты с поставщиком по выданному векселю» и кредиту счета 51 « Расчетный счет».

Таким образом, в бухгалтерском учете векселедателя будут сделаны следующие записи:

Дебет 41 Кредит 60

• оприходованы товары ( работы, услуги);

Дебет 19 Кредит 60

• отражен предъявленный НДС;

Дебет 68 Кредит 19

• НДС принят к вычету;

Дебет 60 Кредит 60, субсчет « Векселя выданные»

• в счет задолженности поставщику выдан собственный вексель;

Дебет 009

• выдан вексель;

Дебет 91, субсчет « Прочие расходы» Кредит 60, субсчет « Векселя выданные»

• ежемесячно отражена сумма подлежащих уплате процентов;

Дебет 60, субсчет « Векселя выданные» Кредит 51 (50 )

• оплачен предъявленный к погашению собственный вексель с учетом процентов;

Кредит 009

• оплачен вексель.

Вячеслав Горностаев, Ирина Остафий

эксперты службы Правового консалтинга ГАРАНТ

Банком приобретены векселя третьих лиц с оговоркой « по предъявлении, но не ранее…» До наступления даты, указанной как « не ранее», банк оплатил одним из этих векселей основное средство, которое будет использоваться как в облагаемой НДС, так и в необлагаемой НДС деятельности. Следует ли считать реализацией векселя третьего лица его передачу в оплату товара по индоссаменту или по договору купли-продажи?

Что касается передачи векселя третьего лица в оплату товаров ( работ, услуг), то по общему правилу, закрепленному в ст. 11 Положения о переводном и простом векселе, утвержденного постановлением ЦИК СССР и СНК СССР от 07.08.1937 № 104/1341 ( далее — Положение о переводном и простом векселе), переводной вексель передается посредством индоссамента.

При этом индоссамент переносит все права, вытекающие из векселя ( п. 14 Положения о переводном и простом векселе).

Лицо, у которого находится переводной вексель, рассматривается как законный векселедержатель, если оно основывает свое право на непрерывном ряде индоссаментов ( п. 16 Положения о переводном и простом векселе).

К сожалению, в настоящее время единого мнения по вопросу, следует ли считать передачу векселя третьего лица в оплату товаров ( работ, услуг) реализацией, не выработано.

Передача векселя третьего лица исключительно в качестве средства платежа его реализацией не признается. Продажа такого векселя в целях налогообложения признается его реализацией.

Так, при передаче векселей в оплату товаров ( работ, услуг) они фактически выступают в качестве средства платежа. При этом в силу ст. 409 ГК РФ передача в счет оплаты продукции векселя третьего лица является погашением обязательства путем предоставления отступного ( передачей имущества и т. п.). Соответственно, рассматривать данные операции как реализацию векселей не следует.

Судьи такую передачу векселя также не рассматривают как реализацию ценных бумаг.

Так, например, в определении ВАС РФ от 11.08.2009 № 10058/09 по делу № А60-13078/2008-С6 указано, что если вексель используется организацией исключительно как средство платежа ( для осуществления расчетов с контрагентами), то выбытие векселя в этом случае не является реализацией ценной бумаги. Поэтому передачу векселя третьего лица в счет оплаты товаров ( работ, услуг) нельзя рассматривать как осуществление необлагаемой НДС операции, требующей ведения раздельного учета.

Подобная точка зрения содержится также в постановлениях ФАС Северо-Западного округа от 15.02.2010 по делу № А05-6785/2009, ФАС Волго-Вятского округа от 22.10.2009 по делу № А82-3287/2008-99, ФАС Поволжского округа от 23.07.2009 по делу № А5518702/2008, ФАС Московского округа от 11.03.2009 № КА-А40/1255-09 по делу № А40-32554/08-129-101, от 24.12.2008 № КА-А40/11904-08 по делу № А4023625/08-4-72 и др.

При этом в ряде случаев судьи пришли к выводу, что если вексель выступает в качестве средства платежа, то налогоплательщику также не следует применять и положения ст. 280 НК РФ 1 .

Однако такую точку зрения официальные органы не поддерживают.

В частности, в своих разъяснениях специалисты Минфина России и налоговых органов отмечают, что передача векселя в качестве оплаты приобретенных товаров ( работ, услуг) для целей налогообложения является реализацией ценной бумаги 2 .

Учитывая наличие двух противоположных точек зрения, полагаем, что непризнание передачи векселя третьего лица в оплату поставщику его реализацией может стать предметом судебного разбирательства.

По вопросу продажи векселя третьего лица необходимо отметить следующее.

Согласно ст. 143 ГК РФ вексель относится к ценным бумагам.

На основании ст. 128 ГК РФ ценные бумаги относятся к имуществу.

Исходя из п. 1 ст. 39 НК РФ передача права собственности на товары признается их реализацией. В свою очередь п. 3 ст. 38 НК РФ установлено, что товаром для целей налогообложения признается любое имущество, реализуемое либо предназначенное для реализации.

В этой связи полагаем, что передача векселей по договорам купли-продажи признается в целях налогообложения реализацией ценных бумаг.

При передаче части здания, используемого ранее в деятельности, облагаемой по упрощенной системе налогообложения, определяется налоговая база и уплачивается налог в связи с применением УСН на дату подписания акта приема-передачи права требования к должнику.

По вопросу учета сумм НДС, предъявленного продавцом основного средства, следует отметить, что п. 4 ст. 170 НК РФ определяет, что суммы НДС, предъявленные продавцами по товарам ( работам, услугам), используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению ( освобожденных от налогообложения) операций, принимаются к вычету либо учитываются в их стоимости в той пропорции, в какой они используются для производства и ( или) реализации товаров ( работ, услуг), имущественных прав, операции по реализации которых подлежат налогообложению ( освобождаются от налогообложения).

Таким образом, из данной нормы следует, что сумма НДС, не принятая к вычету, учитывается в стоимости товаров ( работ, услуг).

Применительно к рассматриваемой ситуации это означает, что часть суммы НДС, предъявленная продавцом основного средства и не принятая к вычету, учитывается в стоимости данного основного средства.

При этом, как предусмотрено п. 4 ст. 170 НК РФ, налогоплательщик обязан также вести раздельный учет сумм НДС, в т. ч. по приобретенным основным средствам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению ( освобожденных от налогообложения) операций.

При отсутствии раздельного учета сумма НДС по приобретенным товарам ( работам, услугам, основным средствам и т. д.) вычету не подлежит и в расходы, принимаемые к вычету при исчислении налога на прибыль организаций, не включается.

Вячеслав Горностаев, Кирилл Завьялов

эксперты службы Правового консалтинга ГАРАНТ

Физическое лицо, зарегистрированное в качестве индивидуального предпринимателя и применяющее УСН с объектом налогообложения « доходы», приобрело у юридического лица нежилое здание, свидетельство на право собственности выдано на физическое лицо. Данное здание физическое лицо как ИП впоследствии сдавало в аренду. У юридического лица имелась задолженность перед банком по кредитному договору. Выданный кредит залогом обеспечен не был. Обременений на здании не было. Банк предъявил иск к юридическому лицу о признании сделки по продаже здания недействительной и взыскании суммы задолженности. В ходе судебных заседаний было заключено и утверждено судом мировое соглашение, в котором физическое лицо указано в статусе ИП и по которому индивидуальный предприниматель передал часть здания в собственность банка, а банк уступил предпринимателю свое право требования долга с юридического лица. Возникает ли при передаче здания банку у ИП обязанность по уплате налогов? Возникает ли у ИП обязанность по уплате налогов по возникшему праву требования долга? Какие налоги и в какие сроки обязан уплатить индивидуальный предприниматель, если вторая часть здания в дальнейшем будет продана с оплатой векселем?

УСН или НДФЛ?Пункт 1 ст. 23 ГК РФ установлено, что гражданин вправе заниматься предпринимательской деятельностью без образования юридического лица с момента государственной регистрации в качестве индивидуального предпринимателя.

Согласно п. 1 ст. 2 ГК РФ предпринимательской деятельностью является самостоятельная, осуществляемая на свой риск деятельность, направленная на систематическое получение прибыли ( дохода) от пользования имуществом, продажи товаров, выполнения работ или оказания услуг лицами, зарегистрированными в этом качестве в установленном порядке.

При передаче части здания, используемого ранее в деятельности, облагаемой по упрощенной системе налогообложения, определяется налоговая база и уплачивается налог в связи с применением УСН на дату подписания акта приема-передачи права требования к должнику.

Гражданское законодательство не делит имущество физического лица на имущество, принадлежащее ему исключительно как гражданину, и имущество, принадлежащее ему исключительно как ИП.

Получение статуса ИП не обособляет часть имущества гражданина, поскольку факт государственной регистрации гражданина в качестве индивидуального предпринимателя не « создает» его как новое отдельное лицо с обособленным имуществом, а предпринимательская деятельность гражданина по-прежнему является деятельностью самого гражданина.

По мнению Минфина России, изложенному, в частности, в письмах от 16.08.2010 № 03-04-05/3-462, от 01.06.2010 № 03-04-05/3-302, от 07.11.2006 № 03-0111/4-82, от 22.09.2006 № 03-05-01-03/125, о наличии признаков предпринимательской деятельности могут свидетельствовать следующие факты:

Также наличие предпринимательской деятельности может подтверждаться и налоговой отчетностью, представляемой ИП в налоговые органы.

В письме Минфина России от 06.04.2009 № 03-1109/124 разъяснено, что обложению НДФЛ подлежат в т. ч. доходы ИП от реализации здания, если оно не использовалось в предпринимательской деятельности и расходы на его приобретение не учитывались при определении налоговой базы по УСН.

В рассматриваемой ситуации в силу применяемого объекта налогообложения расходы на приобретение здания не могли быть учтены при определении налоговой базы по УСН. Однако наиболее существенным является факт использования имущества в деятельности, облагаемой по УСН. Таким образом, по нашему мнению, доход от реализации объекта недвижимости также подлежит обложению налогом, уплачиваемым в связи с применением УСН, а не НДФЛ.

Напомним, что согласно подп. 5 п. 1 ст. 32 НК РФ налоговые органы обязаны руководствоваться письменными разъяснениями Минфина России по вопросам применения законодательства РФ о налогах и сборах.

Налоги и мировое соглашениеСогласно п. 1 ст. 346.15 НК РФ налогоплательщики, находящиеся на УСН, при определении объекта налогообложения учитывают следующие доходы:

В соответствии с п. 1 ст. 140 АПК РФ мировое соглашение заключается обязательно в письменной форме и подписывается сторонами или их представителями при наличии у них полномочий на заключение мирового соглашения, специально предусмотренных в доверенности или ином документе, подтверждающих полномочия представителя.

Мировое соглашение должно содержать согласованные сторонами сведения об условиях, размере и сроках исполнения обязательств друг перед другом или одной стороной перед другой ( п. 2 ст. 140 АПК).

Таким образом, на момент заключения мирового соглашения у сторон судебного разбирательства возникают определенные обязательства по удовлетворению взаимных требований. В дальнейшем требования удовлетворяются действиями сторон, предусмотренными мировым соглашением, и в согласованные в нем сроки.

В рассматриваемой ситуации в результате подписания мирового соглашения у сторон возникли следующие обязательства:

1) ИП передает банку в собственность часть здания;

2) банк уступает ИП право требования долга юридического лица.

При применении УСН датой получения доходов признается день поступления денежных средств на счета в банках и ( или) в кассу, получения иного имущества ( работ, услуг) и ( или) имущественных прав, а также погашения задолженности ( оплаты) налогоплательщику иным способом ( кассовый метод) ( абз. 1 п. 1 ст. 346.17 НК РФ).

Таким образом, налоговая база по УСН при передаче здания ( части здания) по мировому соглашению ( признаваемой реализацией) определяется на дату подписания акта приема-передачи права требования к должнику ( юридическому лицу).

При этом для взаимоувязки операции по передаче здания ( части здания) и получению права требования к должнику ( юридическому лицу) рекомендуем на момент исполнения обязательств по мировому соглашению обеими сторонами ( на наиболее позднюю из дат исполнения обязательств) подписать акт зачета взаимных встречных требований.

При реализации индивидуальным предпринимателем, применяющим УСН, в дальнейшем второй части здания налоговая база по УСН определяется на дату поступления денежных средств в оплату векселя либо на дату передачи векселя третьему лицу по индоссаменту.

Согласно разъяснениям Минфина России, данным в письме от 04.07.2008 № 03-11-04/2/94, датой определения доходов организации, получившей в счет оплаты оказанных ею услуг право требования по договору ( в частности, долевого строительства), является момент получения организацией имущественного права — права требования по договору. По мнению Минфина России, в такой ситуации датой признания указанных доходов признается момент оформления договора долевого строительства, одной из сторон которого является проектная организация, применяющая упрощенную систему налогообложения.

Здесь следует внести некоторую ясность применительно к рассматриваемой нами ситуации.

Согласно п. 2 ст. 382 ГК РФ для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором. Следовательно, в рассматриваемой ситуации не требуется оформления новым кредитором договора займа с должником. Для перехода прав требования достаточно документального оформления передачи к нему прав требования первым кредитором.

Реализация второй части зданияВ рассматриваемой ситуации физическое лицо продолжает деятельность в качестве ИП и по-прежнему применяет УСН.

Согласно ст. 128 ГК РФ к объектам гражданских прав относятся вещи, включая деньги и ценные бумаги, иное имущество. Таким образом, вексель является самостоятельным объектом гражданских прав как ценная бумага ( ст. 128, 143 ГК РФ). Следовательно, согласно п. 2 ст. 38 НК РФ вексель для целей НК РФ относится к имуществу.

Абзац 2 п. 1 ст. 346.17 НК РФ содержит специальную норму: при использовании покупателем в расчетах за приобретенные им товары ( работы, услуги) имущественные права векселя датой получения доходов у налогоплательщика признается дата оплаты векселя ( день поступления денежных средств от векселедателя либо иного обязанного по указанному векселю лица) или день передачи налогоплательщиком указанного векселя по индоссаменту третьему лицу.

Таким образом, с учетом вышеприведенной нормы при реализации второй части здания в обмен на вексель налоговая база по УСН определяется на момент получения денежных средств по векселю либо на момент передачи векселя третьему лицу по индоссаменту 3 .

Дамир Гильмутдинов, Елена Мельникова

эксперты службы Правового консалтинга ГАРАНТ

В соответствии со статьями 8, 77 Постановления Центрального Исполнительного Комитета и Совета Народных Комиссаров СССР от 7 августа 1937 г. N 104/1341 « О введении в действие Положения о переводном и простом векселе» каждый, кто подписал простой либо переводной вексель в качестве представителя лица, от имени которого он не был уполномочен действовать, сам обязан по векселю и, если он уплатил, имеет те же права, которые имел тот, кто был указан в качестве представляемого. В таком же положении находится представитель, который превысил свои полномочия.

Исходя из этого лицо, получившее вексель от представителя, не имеющего достаточных полномочий на выдачу ( передачу) векселя, не может требовать исполнения от лица, от имени которого вексель выдан ( передан). Однако оно может требовать платежа от самого лица, подписавшего вексель, в том же объеме и при тех же условиях, как если бы он выдал ( передал) вексель от себя лично.

При рассмотрении дел следует также учитывать, что в том случае, когда представляемое лицо одобрит совершенную от его имени сделку, ответственность по векселю в силу пункта 2 статьи 183 ГК РФ несет представляемое лицо, если иное не вытекает из особенностей совершения тех или иных сделок.

Сделки, на основании которых вексель был выдан или передан, могут быть признаны судом недействительными в случаях, предусмотренных ГК РФ. Признание судом указанных сделок недействительными не влечет недействительности векселя как ценной бумаги и не прерывает ряда индоссаментов. Последствием такого признания является применение общих последствий недействительности сделки непосредственно между ее сторонами ( статья 167 ГК РФ)..

Пункт 13 Постановления Пленума ВС РФ N 33, Пленума ВАС РФ N 14 от 04.12.2000

« О некоторых вопросах практики рассмотрения споров, связанных с обращением векселей»

1 См. например, постановления ФАС Северо-Западного округа от 18.01.2010 по делу № А05-7458/2009, ФАС Западно-Сибирского округа от 02.07.2008 № Ф043901/2008 (7296 -А81-41) по делу № А81-4225/2007.

2 См. например, письмо Минфина России от 24.11.2004 № 03-03-01-04/1/141, письмо УФНС по г. Москве от 03.12.2004 № 26-12/78309 и др.

3 См. письма Минфина России от 30.04.2008 № 03-11-04/2/80, от 17.05.2006 № 03-11-04/2/109, от 11.02.2010 № 03-11-11/30.

По всем вопросам, рекомендуем записаться на прием к специалистам по телефонам:

(495 ) 64 — 911 — 65 или (495 ) 649 — 41 — 49 или (985 ) 763 — 90 — 66

Внимание! Консультация платная.