Категория: Бланки/Образцы

План финансово-хозяйственной деятельности – один из основных внутренних документов, которые государственные и муниципальные учреждения разрабатывают, утверждают и используют в процессе формирования доходов и расходов. Как составить План ФХД, каковы особенности ведения ПФХД с точки зрения организации учета и подготовки отчетности учреждения, уточняется в этой статье.

Требования к плану финансово-хозяйственной деятельности

Необходимость разработки плана финансово-хозяйственной деятельности учреждения, а также обеспечения его открытости и доступности закреплена нормой подпункта 6 пункта 3.3 статьи 32 Федерального закона от 12 января 1996 года № 7-ФЗ «О некоммерческих организациях». Из текста этой нормы также следует, что порядок разработки ПФХД учреждения утверждается учредителем в соответствии с требованиями, установленными Минфином России.

Общие правила составления и утверждения Плана ФХД государственного (муниципального) учреждения установлены Требованиями к плану финансово-хозяйственной деятельности государственного (муниципального) учреждения, утвержденными приказом Минфина России от 28 июля 2010 г. № 81н (далее – Требования № 81н). На момент написания статьи последние изменения в Требования № 81н вносились приказом Минфина России от 27 декабря 2013 г. № 140н. При этом в Требования № 81н:

Отраслевые и ведомственные органы управления (министерства и службы) разрабатывают и утверждают дополнительные требования к ПФХД подведомственных учреждений с учетом отраслевых особенностей, обязательные для применения учреждениями соответствующей сферы деятельности. Кроме того, специфические требования к плану финансово-хозяйственной деятельности учреждения могут устанавливать органы государственной власти субъектов РФ и органы местного самоуправления.

Учредитель вправе предусмотреть дополнительную детализацию показателей плана финансово-хозяйственной деятельности, установленных общими требованиями к ПФХД, в том числе утвердить типовую форму Плана ФХД. Кроме того, учредитель может установить предельные сроки утверждения плана финансово-хозяйственной деятельности, которые обеспечат деятельность учреждений на основании Плана ФХД с самого начала очередного финансового года.

Составление и применение Плана ФХДПлан финансово-хозяйственной деятельности учреждения составляется:

Во втором случае предполагается, что показатели ПФХД ежегодно уточняются и переутверждаются в течение планового периода. Если учреждение использует в очередном году прошлогодние остатки субсидии на государственное (муниципальное) задание, нужно отразить в Плане ФХД объемы планируемых выплат, источником финансового обеспечения которых выступают такие остатки субсидий. В этой ситуации план финансово-хозяйственной деятельности учреждения также нужно утвердить заново.

Следует иметь в виду, что пунктами 21 и 22 Требований № 81н установлены различные схемы утверждения планов финансово-хозяйственной деятельности (как в первоначальной редакции, так и уточненных) для бюджетных и автономных учреждений:

В соответствии с планом финансово-хозяйственной деятельности учреждения используют:

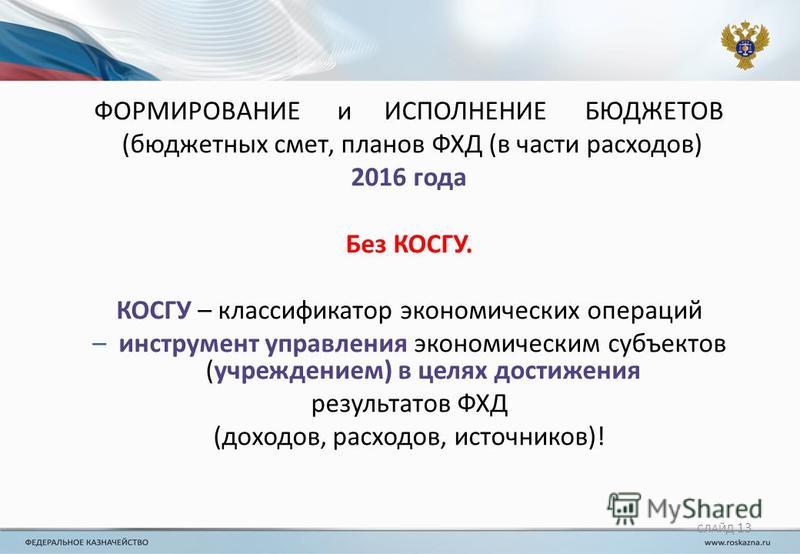

Требованиями № 81н определена структура Плана ФХД и общие рекомендации по группировке и детализации данных. При этом Требования № 81н содержат указания на обобщение данных по укрупненным группам доходов и расходов. В частности, формируются плановые показатели, как минимум, в разрезе следующих видов выплат (разумеется, если учреждение производит выплаты той или иной группы):

Вместе с тем, учредитель может предусматривать детализацию плановых показателей по выплатам до уровня групп и статей КОСГУ, а по группе «Поступление нефинансовых активов» – с указанием кода группы КОСГУ.

Кроме того, при организации бухгалтерского учета доходов и расходов учреждения необходимо учитывать потребности бухгалтерской отчетности. В форме Отчета об исполнении учреждением плана его финансово-хозяйственной деятельности ( ф. 0503737 ) предусмотрена детализация доходов и расходов более низкого уровня. Так, например, расходы по коду КОСГУ 210 в отчетности раскрываются по отдельным подстатьям (211, 212 и 213). Поэтому, по мнению автора, целесообразно при формировании структуры Плана ФХД ориентироваться и на структуру формы указанного Отчета.

Если учреждению выделяются субсидии на иные цели, а также субсидии на капитальные вложения в объекты капитального строительства государственной (муниципальной) собственности или приобретение объектов недвижимого имущества в государственную (муниципальную) собственность, дополнительно к ПФХД составляется еще один документ – Сведения об операциях с целевыми субсидиями, предоставленными государственному (муниципальному) учреждению ( ф. 0501016 ).

Требования № 81 не содержат указаний на необходимость составления ПФХД обособленно по каждому источнику финансирования (виду деятельности). Однако учредителям предоставлены соответствующие полномочия детализации при разработке нормативных актов, регулирующих порядок составления и утверждения планов финансово-хозяйственной деятельности.

Доходы и расходы учреждения в Плане ФХДВ общем случае доходы и расходы учреждения не связаны между собой. При этом направление сумм доходов на возмещение расходов, которые с получением этих доходов не связаны, в бухгалтерском учете требует использования счета 030406000. Подобные суммы обособленно отражаются в отчетности (в том числе, расшифровываются в Пояснительной записке).

Между некоторыми видами доходов и расходов все-таки есть взаимосвязь. Так, из текста пункта 6 статьи 9.2 Закона № 7-ФЗ следует, что доходы, полученные от передачи в аренду имущества (код КОСГУ 120), направляются на возмещение расходов на содержание такого имущества.

Разделом 8 Комментариев (комплексных рекомендаций) Минфина России от 29 октября 2013 года по вопросам, связанным с реализацией положений Федерального закона от 8 мая 2010 г. № 83-ФЗ, разъяснено, что поступления от приносящей доход деятельности (в том числе от оказания бюджетным учреждением платных услуг) поступают в самостоятельное распоряжение учреждения и расходуются в соответствии с Планом ФХД. Субъект РФ или муниципалитет не вправе установить порядок расходования таких средств, поскольку планируемые поступления от оказания бюджетными и автономными учреждениями платных услуг (работ), в том числе в рамках государственного (муниципального) задания, не считаются доходами бюджета. Если основные платные услуги включены в государственное (муниципальное) задание, то размер субсидии на государственное (муниципальное) задание будет уменьшен на объем средств, планируемых к поступлению от потребителей таких услуг (работ).

Российское законодательство не требует, чтобы показатели по выплатам, отраженные в плане финансово-хозяйственной деятельности учреждения, соответствовали по объему и назначениям нормативным затратам, использованным при расчете субсидии на выполнение государственного (муниципального) задания. Таким образом, учредитель не вправе требовать от учреждения расходования поступлений от приносящей доход деятельности на возмещение затрат, связанных с выполнением государственного или муниципального задания. При этом учреждение может самостоятельно менять структуру расходов в части утвержденного норматива и возмещать часть затрат за счет собственных средств.

С учетом сказанного можно заключить, что при составлении плана финансово-хозяйственной деятельности по отдельным видам расходов целесообразно вводить дополнительные строки в зависимости от того, за счет средств по какому КФО будут возмещаться расходы, либо разработать дополнительные формы к Плану ФХД, в которых будут расшифровываться расходы по видам финансового обеспечения (видам деятельности).

Дополнительная группировка поступлений и выплат в ПФХДЕще одна особенность составления плана финансово-хозяйственной деятельности и организации бухгалтерского учета для целей отчетности связана с группировкой поступлений и выплат по направлениям. В Плане ФХД поступления и выбытия группируются по счетам – открытым в территориальном органе Казначейства России и в кредитных организациях. В Отчете (ф. 0503737) введена дополнительная группировка – по поступлениям и выплатам, проводимым через кассу учреждения, а также по доходам и расходам, исполненным некассовыми операциями.

Документы системы нормативного регулирования бухгалтерского учета в учреждениях не содержат определения и перечня некассовых операций. Некоторые виды таких операций перечислены в письмах Минфина России и Казначейства России, которые не имеют нормативного характера, но содержат разъяснения по заполнению отдельных форм отчетности. Так, в соответствии с пунктом 4.5.4 совместного письма Минфина России, Казначейства России от 29 декабря 2014 г. № 02-07-07/68722 / 42-7.4-05/2.1-823, в составе некассовых операций отражаются показатели, сформированные в результате операций:

Кроме того, в письме Минфина России от 15 апреля 2015 г. № 02-07-07/21402 приведен пример, из которого можно заключить, что к некассовым операциям, в частности, относятся:

Таким образом, можно сделать вывод, что некассовыми считаются не только операции, которые не отражаются на счетах учета денежных средств (касса и счет учреждения в банке или казначействе), но и операции, в результате которых не возникает дебиторской или кредиторской задолженности, связанной с последующим движением денежных средств.

Еще один вывод: некассовые операции (за исключением операций по зачету взаимных требований) на этапе составления плана финансово-хозяйственной деятельности, как правило, невозможно спрогнозировать.

Тем не менее, по мнению автора статьи, подобные поступления (в частности, по удержанию сумм материального ущерба, взысканию или взаимозачету сумм финансовых и иных санкций за нарушение условий хозяйственных договоров), нужно учитывать при уточнении показателей Плана ФХД в течение календарного года. Это обусловлено тем, что полученные дополнительные доходы могут быть направлены на финансирование дополнительных расходов, которые отражаются не только в Отчете по ф. 0503737, но и в прочих формах бухгалтерской отчетности.

Владимир Захарьин — эксперт по бюджетному учету, к.э.н. Редакция журнала « Учет в бюджетных учреждениях »

Информация о результатах проверки

муниципального учреждения здравоохранения

«Городская клиническая больница №12»

В соответствии с пунктом 23 раздела 1 плана работы контрольно-счетной палаты муниципального образования «Город Саратов» на 2012 год, утвержденного распоряжением председателя контрольно-счетной палаты муниципального образования «Город Саратов» от 28.09.2012 г. №18п, на основании распоряжения контрольно-счетной палаты муниципального образования «Город Саратов» от 05.10.2012 г. №19п и удостоверения на право проведения проверки №17, выданного председателем контрольно-счетной палаты муниципального образования «Город Саратов» Масютиной Н.С. специалистами контрольно-счетной палаты: аудитором Юровой Е.Л. (руководитель проверки) и главным специалистом инспекции по контрольно-ревизионной работе Судьевой Е.В. с 09.10.2012 г. по 09.11.2012 г. проведена проверка финансово-хозяйственной деятельности муниципального учреждения здравоохранения «Городская клиническая больница №12».

Период проверки: 2011 - 2012 годы.

Цель проверки: финансово-хозяйственная деятельность муниципального учреждения здравоохранения «Городская клиническая больница №12» за 2011 - 2012 годы (далее по тексту – МУЗ «ГКБ №12», Учреждение).

Проверка проведена с ведома главного врача МУЗ «ГКБ №12» и главного бухгалтера.

При проверке использовались: Устав МУЗ «ГКБ №12», банковские документы, первичные учетные документы, отчеты об исполнении смет и плана финансово-хозяйственной деятельности, регистры бухгалтерского учета, уведомления о бюджетных ассигнованиях, лимитах бюджетных обязательств и показателях кассового плана в части расходов бюджета муниципального образования «Город Саратов», контракты и договоры, конкурсная документация, другие нормативные и правовые документы.

Учредителями МУЗ «ГКБ №12» являются комитет здравоохранения администрации муниципального образования «Город Саратов» (далее по тексту - Комитет здравоохранения) и комитет по управлению имуществом г. Саратова (далее по тексту - Комитет по управлению имуществом).

Учреждение создано в соответствии:

- с постановлением администрации г. Саратова от 29.10.1993 г. №475;

- с распоряжением комитета по управлению имуществом г. Саратова от 24.04.1995 г. № 92-р;

- с приказом Управления здравоохранения г. Саратова от 27.02.1995 г.

Запись о МУЗ «ГКБ №12» внесена в Единый государственный реестр юридических лиц 22.05.1995 г. за основным государственным регистрационным номером 1026402494018. Запись неоднократно корректировалась в связи с регистрацией изменений, вносимых в учредительные документы юридического лица.

Согласно Уставу, МУЗ «ГКБ №12» является юридическим лицом, имеет обособленное имущество, самостоятельный баланс, лицевые счета в комитете по финансам администрации муниципального образования «Город Саратов», круглую печать установленного образца, вправе иметь штампы и бланки со своим наименованием.

Свидетельство о постановке МУЗ «ГКБ №12» на учет в ИФНС России по Заводскому району г. Саратова выдано 28.12.2000 г. ИНН/КПП 6451126335/645101001.

Правовое положение МУЗ «ГКБ №12» определяется действующим законодательством и Уставом.

В соответствии с Уставом Учреждение создано с целью организации сохранения и укрепления здоровья обслуживаемого населения путем оказания высококвалифицированной медицинской помощи, проведения реабилитационных и профилактических мероприятий.

В структуру Учреждения входят:

- стационар, расположенный по адресу: 410039, г. Саратов, ул. Крымская, д. 15;

- поликлиника с дневным стационаром, расположенная по адресу: 410039, г. Саратов, ул. Крымская, д. 15;

- центр здоровья по формированию здорового образа жизни у граждан на территории г. Саратова, включая сокращение потребления алкоголя и табака, расположенный по адресу: 410039, г. Саратов, ул. Крымская, д. 15.

Уставом в качестве основных видов деятельности МУЗ «ГКБ №12» определены:

- скорая и неотложная медицинская помощь по специальности терапия;

- амбулаторно-поликлиническая помощь, в том числе в условиях дневного стационара и стационара на дому;

- стационарная помощь, в том числе в условиях дневного стационара;

- прочие работы и услуги;

- деятельность, связанная с оборотом наркотических средств и психотропных веществ (использование, отпуск, перевозка, приобретение, хранение), внесенных в список II в соответствии с Федеральным законом «О наркотических средствах и психотропных веществах»;

- деятельность, связанная с оборотом психотропных веществ (использование, отпуск, перевозка, приобретение, хранение), внесенных в список III в соответствии с Федеральным законом «О наркотических средствах и психотропных веществах»;

- деятельность в области ионизирующего излучения;

- деятельность, связанная с использованием возбудителей инфекционных заболеваний.

На основные виды деятельности Учреждением представлены лицензии, выданные Министерством здравоохранения Саратовской области:

- лицензия на право осуществления деятельности, связанной с оборотом наркотических средств и психотропных веществ, внесенных в Список II в соответствии с Федеральным законом «О наркотических средствах и психотропных веществах» от 29.07.2009 г. № ЛО-64-05-000095, на срок до 13.08.2013 г. (серии ЛО-05 № 0000192);

- лицензия на право осуществления деятельности, связанной с оборотом психотропных веществ, внесенных в Список III в соответствии с Федеральным законом «О наркотических средствах и психотропных веществах» от 29.07.2009 г. № ЛО-64-06-000079, на срок до 13.08.2013 г. (серии ЛО-06 № 0000159);

- лицензия право осуществления медицинской деятельности № ЛО-64-01-000518 от 24.07.2009 г. сроком действия до 25.06.2013 г. (серии ЛО-01 № 0001006);

- лицензия право осуществления медицинской деятельности № ЛО-64-01-000516 от 24.07.2009 г. сроком действия до 13.05.2013 г. (серии ЛО-01 № 0001003);

- лицензия право осуществления медицинской деятельности № ЛО-64-01-001193 от 29.06.2011 г. сроком действия до 29.06.2016 г. (серии ЛО-01 № 000005);

- лицензия право осуществления медицинской деятельности № ЛО-64-01-000978 от 18.08.2010 г. сроком действия до 18.08.2015 г. (серии ЛО-01 № 0002138);

- лицензия право осуществления медицинской деятельности № ЛО-64-01-000997 от 22.09.2010 г. сроком действия до 22.09.2015 г. (серии ЛО-01 № 0001826).

Кроме того, к проверке представлены санитарно-эпидемиологические заключения, выданные МУЗ «ГКБ №12» Управлением Федеральной службы по надзору в сфере защиты прав потребителей и благополучия человека по Саратовской области:

- от 02.06.2011 г. № 64.01.04.000.М.000345.06.11, на соответствие государственным санитарно-эпидемиологическим правилам и нормам помещений, оборудования и иного имущества, используемого Учреждением для осуществления деятельности, связанной с использованием возбудителей инфекционных заболеваний;

- от 03.09.2009 г. № 64.01.02.000.М.001327.09.09, на соответствие государственным санитарно-эпидемиологическим правилам и нормам помещений, оборудования и иного имущества, используемого Учреждением для осуществления деятельности в области использования источников ионизирующего излучения.

Помимо основных видов деятельности, Учреждение вправе осуществлять следующие виды приносящей доход деятельности: оказание платных медицинских и сервисных услуг юридическим и физическим лицам.

В проверяемом периоде Учреждение осуществляло платные медицинские услуги на основании постановления администрации муниципального образования «Город Саратов» от 18.11.2010 г. №28141 «Об утверждении тарифов на дополнительные медицинские услуги, оказываемые МУЗ «Городская клиническая больница №12».

Имущество Учреждения закрепляется комитетом по управлению имуществом города Саратова на праве оперативного управления. Состав и стоимость муниципального имущества, закрепленного за Учреждением, определяются в договоре о закреплении муниципального имущества на праве оперативного управления от 07.02.1996 г. № 51.

Состав и стоимость имущества корректируются ежегодными дополнительными соглашениями к договору.

По состоянию на 01.01.2011 г. первоначальная стоимость имущества составляла 53492,9 тыс. рублей, остаточная стоимость – 22252,3 тыс. рублей, в том числе:

- транспортные средства первоначальной стоимостью – 2839,6 тыс. рублей, остаточной стоимостью – 898,9 тыс. рублей;

- прочее движимое имущество первоначальной стоимостью 50653,3 тыс. рублей, остаточной стоимостью – 21353,4 тыс. рублей.

Дополнительным соглашением от 29.05.2012 г. к договору от 07.02.1996 г. № 51 «О закреплении муниципального имущества на праве оперативного управления», заключённым между комитетом по управлению имуществом города Саратова и МУЗ «ГКБ №12», Учреждению передано муниципальное имущество первоначальной стоимостью – 59762,5 тыс. рублей; остаточной стоимостью – 22860,0 тыс. рублей. Муниципальное имущество по вышеуказанной стоимости отнесено к разряду особо ценного движимого имущества.

В составе особо ценного движимого имущества числятся:

- транспортные средства первоначальной стоимостью – 2839,6 тыс. рублей, остаточной стоимостью – 702,6 тыс. рублей;

- прочее движимое имущество первоначальной стоимостью 56922,9 тыс. рублей, остаточной стоимостью – 22157,4 тыс. рублей.

Здания, сооружения, помещения, не являющиеся муниципальной собственностью, находятся у Учреждения в срочном возмездном пользовании (п. 5.8. Устава).

Согласно п. 6 ст. 9.2 Федерального закона от 12.01.1996 г. №7-ФЗ «О некоммерческих организациях», финансовое обеспечение выполнения муниципального задания осуществляется с учетом расходов на содержание недвижимого имущества и особо ценного движимого имущества, закрепленных за бюджетным учреждением учредителем.

Пунктом 5.6. Порядка формирования муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями и финансового обеспечения выполнения этого задания, утвержденного постановлением администрации муниципального образования «Город Саратов» от 12.11.2010 г. №2781 предусмотрено, что при определении нормативных затрат на содержание имущества учитываются затраты:

- на содержание недвижимого имущества;

- на содержание особо ценного движимого имущества;

- на оплату коммунальных услуг, за исключением доли расходов, включенных в нормативные затраты на оказание муниципальных услуг (выполнение работ);

- на уплату налогов, в качестве объекта налогообложения по которым признается недвижимое и особо ценное движимое имущество, закрепленное за муниципальным бюджетным и автономным учреждением или приобретенное учреждением за счет средств, выделенных ему учредителем на приобретение такого имущества, в том числе земельных участков.

Так как в соответствии с п. 3.6. Порядка формирования муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями и финансового обеспечения выполнения этого задания, утвержденного постановлением администрации муниципального образования «Город Саратов» от 12.11.2010 г. №2781 муниципальное задание должно утверждаться в срок не позднее одного месяца после принятия Саратовской городской Думой решения о бюджете муниципального образования «Город Саратов» на очередной финансовый год, то, следовательно, Перечень особо ценного движимого имущества МУЗ «ГКБ №12» утвержден с нарушением срока.

1. В нарушение п. 1 Инструкции комиссия по приему-передаче муниципального имущества, бухгалтерской документации и архивных дел (далее - Комиссия) не была создана.

2. Передача дел новому руководителю Учреждения или лицу, исполняющему обязанности главного врача, не осуществлялась.

3. По приказу главного врача от 27.04.2012 г. № 231/2 проведена лишь инвентаризация основных средств. По результатам проведенной инвентаризации излишков и недостач не выявлено. Инвентаризация материальных запасов и финансовых обязательств не проводилась.

- средства муниципального бюджета, выделенные на выполнение функций бюджетными учреждениями;

- средства бюджета, выделенные на реализацию муниципальных целевых программ, предусматривающих осуществление мероприятий по обеспечению доступности в приоритетных сферах жизнедеятельности для инвалидов и иных маломобильных групп населения;

- средства бюджета, выделенные в рамках ведомственной целевой программы «Укрепление материально-технической базы муниципальных учреждений здравоохранения города Саратова» на 2011 год;

- средства от предпринимательской и иной приносящей доход деятельности;

- средства на повышение доступности амбулаторной медицинской помощи и на внедрение стандартов медицинской помощи в медицинских учреждениях;

- средства территориального фонда ОМС.

В соответствии с ч. 13 ст. 33 Федерального закона от 08.05.2010 г. №83-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений» (далее - Закон N 83-ФЗ) с 01.01.2011 г. до 01.07.2012 г. установлен переходный период. Так как, согласно п. 1 ч. 19 ст. 33 Закона №83-ФЗ, в переходный период бюджетные учреждения являлись получателями бюджетных средств (за исключением бюджетных учреждений, которым в 2011 году предоставлялись субсидии), то на данные учреждения распространяются нормы бюджетного законодательства, предусмотренные для казенного типа учреждений. Таким образом, финансовое обеспечение деятельности Учреждения в 2011 году осуществлялось за счет средств бюджета и на основании бюджетной сметы.

В ходе проверки не представлена смета расходов по средствам бюджета на 2011 год, что нарушает требования ст. 162 Бюджетного кодекса РФ. Уведомлением о бюджетных ассигнованиях, лимитах бюджетных обязательств и показателях кассового плана в части расходов бюджета муниципального образования «Город Саратов» от 28.12.2010 г. Учреждению были доведены ассигнования и лимиты бюджетных обязательств в размере 65448,9 тыс. рублей, из которых 47704,8 тыс. рублей (или 72,9% от общего объема ассигнований) было предусмотрено на расходы по аренде зданий для размещения МУЗ «ГКБ №12». Расчеты, обосновывающие доведенные до Учреждения ассигнования, к проверке не представлены.

С учетом изменений, уточненные ассигнования и лимиты бюджетных обязательств, выделенные Учреждению по состоянию на 31.12.2011 г. составили 123200,1 тыс. рублей, или увеличены на 88,2%.

Смета доходов и расходов по средствам от приносящей доход деятельности на 2011 год утверждена по доходам и расходам на общую сумму 21500,0 тыс. рублей, в том числе доходы от продажи услуг – 13000,0 тыс. рублей, по безвозмездным поступлениям, получаемым бюджетными учреждениями города от физических и юридических лиц, в том числе добровольные пожертвования– 8500,0 тыс. рублей.

С учетом изменений уточненные сметные назначения по средствам от приносящей доход деятельности составили 8000,0 тыс. рублей, в том числе доходы от продажи услуг – 6800,0 тыс. рублей, по безвозмездным поступлениям, получаемым бюджетными учреждениями города от физических и юридических лиц, в том числе добровольные пожертвования – 1200,0 тыс. рублей. Согласно «Отчету об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета» (далее - Отчет об исполнении бюджета (форма 0503127)), по состоянию на 01.01.2012 г. Учреждением получены доходы от оказания платных медицинских услуг в сумме 6287,4 тыс. рублей, или 92,4% от утвержденных плановых назначений.

В нарушение п. 6 Приказа Минфина РФ от 20.11.2007 г. №112н «Об общих требованиях к порядку составления, утверждения и ведения бюджетных смет казенных учреждений» показатели сметы доходов и расходов по средствам от приносящей доход деятельности на 2011 год не обоснованы расчетами.

В соответствии с Отчетом об исполнении бюджета (форма 0503127) МУЗ «ГКБ №12» по состоянию на 01.01.2012 г. кассовое исполнение составило 104857,5 тыс. рублей, или 85,1% от уточненных назначений, в том числе по целевым статьям бюджетной классификации:

- 4709999 - «Обеспечение деятельности подведомственных учреждений за счет средств бюджета города» - исполнено 88983,3 тыс. рублей, или 88,1% от уточненных назначений;

- 0960301 - «Внедрение стандартов медицинской помощи в медицинских учреждениях» - исполнено 9609,8 тыс. рублей, или 85,3% от уточненных назначений;

- 0960302 - «Повышение доступности амбулаторной медицинской помощи, в том числе предоставляемой врачами-специалистами в областных медицинских учреждениях» - исполнено 3141,6 тыс. рублей, или 81,6% от уточненных назначений;

- 1009001 - «Реализация муниципальных целевых программ, предусматривающих осуществление мероприятий по обеспечению доступности приоритетных объектов и услуг в приоритетных сферах жизнедеятельности для инвалидов и других маломобильных групп населения» (в рамках государственной программы «Доступная среда на 2011 - 2015 годы») - исполнено 98,9 тыс. рублей, или 98,9% от уточненных назначений;

- 7952000 - ведомственная целевая программа «Укрепление материально-технической базы муниципальных учреждений здравоохранения города Саратова» на 2011 год - исполнено 3023,8 тыс. рублей, или 43,2% от уточненных назначений.

В ведомственной целевой программе «Укрепление материально-технической базы муниципальных учреждений здравоохранения города Саратова» на 2011 год, утвержденной постановлением администрации муниципального образования «Город Саратов» от 16.05.2011г. № 959 (далее – ВЦП «Укрепление материально-технической базы») в качестве непосредственного исполнителя мероприятий указан Комитет здравоохранения. Учреждение упоминается в ВЦП «Укрепление материально-технической базы» лишь как объект, в отношении которого должны проводиться мероприятия.

Фактически исполнителем мероприятий являлось Учреждение. Комитет здравоохранения осуществлял контрольные функции, а не функции исполнителя программных мероприятий.

Пунктом 5.2 Устава Учреждения предусмотрено, что «финансово-хозяйственная деятельность Учреждения осуществляется в соответствии с планом финансово-хозяйственной деятельности, утверждаемым главным врачом Учреждения».

Согласно п. 2.2 Порядка составления и утверждения плана финансово-хозяйственной деятельности муниципальных учреждений, утвержденного постановлением администрации муниципального образования «Город Саратов» от 20.01.2011 г. №29 и п. 18 Порядка составления и утверждения плана финансово-хозяйственной деятельности, утвержденного приказом комитета здравоохранения администрации муниципального образования «Город Саратов» от 30.12.2011 г. №761, план финансово-хозяйственной деятельности Учреждения утверждается комитетом здравоохранения администрации муниципального образования «Город Саратов».

Таким образом, п. 5.2 Устава МУЗ «ГКБ №12» противоречит вышеуказанным нормативным документам. В ходе проверки Учреждением внесены в Устав соответствующие изменения.

Фактически план финансово-хозяйственной деятельности на 2012 финансовый год утвержден 26.01.2012 г. председателем комитета здравоохранения администрации муниципального образования «Город Саратов», а не главным врачом Учреждения.

Показатели плана финансово-хозяйственной деятельности на 2012 финансовый год по поступлениям (доходам) и выплатам (расходам) утверждены в общей сумме 285661,2 тыс. рублей, из них:

- средства по национальному проекту «Современное здравоохранение» - 7828,3 тыс. рублей;

- средства ОМС – 129191,8 тыс. рублей;

- средства на модернизацию здравоохранения – 71205,3 тыс. рублей;

- субсидии на финансовое обеспечение муниципального задания и целевые субсидии за счет бюджета составили 68678,3 тыс. рублей;

- поступления от оказания учреждением услуг (выполнения работ) для физических и юридических лиц на платной основе, от иной приносящей доход деятельности – 8757,5 тыс. рублей.

В проверяемом периоде 2012 года показатели плана финансово-хозяйственной деятельности Учреждения неоднократно подвергались корректировке. В результате общая сумма по поступлениям (доходам) и выплатам (расходам) составила 286290,2 тыс. рублей

Статьей 6 Бюджетного кодекса Российской Федерации определено, что государственным (муниципальным) заданием является «документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания государственных (муниципальных) услуг (выполнения работ)».

Статьей 69.2 Бюджетного кодекса Российской Федерации определено, что государственное (муниципальное) задание должно содержать «показатели, характеризующие качество и (или) объем (содержание) оказываемых государственных (муниципальных) услуг (выполняемых работ), порядок контроля за исполнением государственного (муниципального) задания, в том числе условия и порядок его досрочного прекращения и т.д.»

Кроме того, во исполнение требований Бюджетного кодекса Российской Федерации постановлением администрации муниципального образования «Город Саратов» от 12.11.2010 г. №2781 утвержден «Порядок формирования муниципального задания на оказание муниципальных услуг (выполнение работ) муниципальными учреждениями и финансового обеспечения выполнения этого задания» (далее – Постановление администрации города №2781).

В соответствии с п. 3.6. Постановления администрации города №2781 муниципальное задание утверждается в срок не позднее одного месяца после принятия Саратовской городской Думой решения о бюджете муниципального образования «Город Саратов» на очередной финансовый год, то есть муниципальное задание должно быть утверждено Комитетом здравоохранения и доведено до МУЗ «ГКБ №12» в срок до 20.01.2012 г.

Проверкой установлено, что фактически в нарушение ст. 69.2 Бюджетного кодекса Российской Федерации и п. 3.6. Постановления администрации города №2781 муниципальное задание не утверждено главным распорядителем бюджетных средств (Комитетом здравоохранения) и не доведено до МУЗ «ГКБ №12», следовательно, не определены объемные и качественные показатели муниципальных услуг.

Несмотря на отсутствие утвержденного муниципального задания, на его выполнение Учреждению в 2012 году Комитетом здравоохранения были выделены субсидии в общей сумме 69093,3 тыс. рублей, в том числе по Соглашениям от 26.01.2012 г.:

- № 86 о порядке и условиях предоставления субсидии за счет средств бюджета муниципального образования «Город Саратов» на финансовое обеспечение муниципального задания в сумме 57795,1 тыс. рублей (раздел 09.01 КЦСР 470.20.00 КВР 611 КОСГУ 241).

- № 87 о порядке и условиях предоставления субсидии из областного бюджета на финансовое обеспечение муниципального задания в сумме 10633,2 тыс. рублей (дополнительным соглашением от 14.05.2012 г. №1 сумма увеличена до 11298,2 тыс. рублей).

По состоянию на 01.10.2012 г. расходы, осуществленные Учреждением за счет субсидий на выполнение муниципального задания, составили 43005,9 тыс. рублей.

В связи с отсутствием у МУЗ «ГКБ №12» утвержденного муниципального задания расходы в сумме 43005,9 тыс. рублей не могут считаться обоснованными.

Кроме субсидий на выполнение муниципального задания, Учреждению в 2012 году Комитетом здравоохранения были выделены субсидии по Соглашениям:

- от 26.01.2012 г. №85 о порядке и условиях предоставления субсидии за счет средств бюджета муниципального образования «Город Саратов» на реализацию ведомственной целевой программы «Энергосбережение» в сумме 250,0 тыс. рублей (раздел 09.01 КЦСР 795.15.00 КВР 612 КОСГУ 241).

- от 14.06.2012 г. №151 о порядке и условиях предоставления субсидии за счет средств бюджета муниципального образования «Город Саратов» на реализацию ведомственной целевой программы «Укрепление материально-технической базы муниципальных учреждений здравоохранения города Саратова» на 2012 год на проведение капитального и текущего ремонта в сумме 1000,0 тыс. рублей (уведомление о бюджетных ассигнованиях, лимитах бюджетных обязательств и показателях кассового плана в части расходов бюджета муниципального образования «Город Саратов» от 05.04.2012 г. (раздел 09.01 КЦСР 795.20.00 КВР 612 КОСГУ 241).

Несмотря на отсутствие внесения изменений в ведомственную целевую программу «Укрепление материально-технической базы муниципальных учреждений здравоохранения города Саратова» на 2012 год, то есть отсутствие расходных обязательств, Комитет здравоохранения дополнительным соглашением от 20.07.2012 г. №1 увеличил Учреждению сумму субсидии на 20000,0 тыс. рублей, разрешив направить ее на приобретение оборудования (уведомление об изменении показателей плана финансово-хозяйственной деятельности от 20.07.2012 г. №30 (раздел 09.01 КЦСР 795.20.00 КВР 612 КОСГУ 241). В план финансово-хозяйственной деятельности на 2012 год изменения в части увеличения бюджетных ассигнований на КОСГУ 310 «Увеличение стоимости основных средств» в сумме 20000,0 тыс. рублей внесены 01.10.2012 г.

Таким образом, выделение Учреждению бюджетных ассигнований и лимитов бюджетных обязательств без внесения изменений в ведомственную целевую программу, указывает на нарушение ст. 65 Бюджетного кодекса РФ, так как формирование расходов бюджета осуществляется не в соответствии с расходными обязательствами, а при их отсутствии.

С учетом выделенных лимитов бюджетных обязательств Учреждением проведены конкурсные мероприятия в виде двух открытых аукционов в электронной форме. По итогам одного из аукционов Учреждением заключен муниципальный контракт от 01.11.2012 г. №120 на поставку медицинского оборудования на общую сумму 7400,0 тыс. рублей. При этом МУЗ «ГКБ №12» предварительно получены положительные заключения Комитета по экономике и Комитета здравоохранения о целесообразности и обоснованности совершения крупных сделок.

Между тем, Постановлением главы администрации г. Саратова от 10.02.2009 г. №56 (ред. от 23.08.2012 г.) «Об утверждении Положения о порядке разработки, утверждения и реализации ведомственных целевых программ» контрольные функции за формированием, утверждением, внесением изменений и ходом исполнения ведомственных целевых программ возложены на главного распорядителя бюджетных средств (в данном случае Комитет здравоохранения) и комитет по экономике муниципального образования «Город Саратов». Однако, контрольные функции данных структурных подразделений администрации муниципального образования «Город Саратов» не повлияли на приведение в соответствие ресурсных составляющих ведомственной целевой программы «Укрепление материально-технической базы муниципальных учреждений здравоохранения города Саратова» на 2012 год с решением Саратовской городской Думы от 20.12.2011 г. №10-121 «О бюджете муниципального образования "Город Саратов» на 2012 год».

В проверяемом периоде бухгалтерский учет в Учреждении осуществлялся на основании Закона Российской Федерации от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете», Инструкции по применению единого плана счетов бухгалтерского учета для органов государственной власти, органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утвержденной Приказом Министерства финансов Российской Федерации от 01.12.2010 г. №157н (далее – Инструкция 157н), Инструкции по применению плана счетов бухгалтерского учета бюджетных учреждений, утвержденной приказом Министерства финансов Российской Федерации от 16.12.2010 г. №174н (далее – Инструкция 174н), Методических указаний по применению форм первичных учётных документов и формированию регистров бухгалтерского учёта, утверждённых приказом Министерства финансов Российской Федерации от 15.12.2010 г. №173н (далее - Указания 173н).

Бухгалтерский учет в МУЗ «ГКБ №12» осуществляется в автоматизированной системе «1-С Бухгалтерия».

Учетная политика МУЗ «ГКБ №12» в проверяемом периоде утверждена на 2011 и 2012 годы приказами главного врача от 11.01.2011 г. №36/1 и от 01.01.2012 г. №6 соответственно.

На 2011 год учетная политика Учреждения была сформирована на основании приказа Минфина России от 30.12.2008 г. №148н «Об утверждении Инструкции по бюджетному учету», утратившего силу с 01.01.2011 г. в связи с принятием приказа Минфина РФ от 01.12.2010 г. №157н, утвердившего Единый план счетов бухгалтерского учета и Инструкцию по его применению для органов государственной власти, государственных академий наук, государственных (муниципальных) учреждений. Установленный факт свидетельствует о нарушении п. 4 ст. 6 Федерального закона от 21.11.1996 г. №129-ФЗ «О бухгалтерском учете».

В целях обеспечения сопоставимости данных бухгалтерского учета изменения учетной политики должны вводиться с начала финансового года. Изменения в данную учетную политику были внесены лишь в июле 2011 года на основании приказа главного врача от 13.07.2011 г. №276.

Учетная политика Учреждения на 2012 год сформирована в соответствии с действующим законодательством.