Категория: Бланки/Образцы

Выплата зарплаты частями (например, за первую половину месяца - 25 числа текущего месяца, а за вторую - 10 числа следующего месяца) распространена довольно широко. Эксперты рассмотрели порядок заполнения 6-НДФЛ при таком порядке оплаты труда и ответили на вопросы: нужно ли в расчете 6-НДФЛ отражать оплату труда, произведенную в феврале 2016 года за 2015 год; отражается ли в разделе 2 формы 6-НДФЛ оплата труда, произведенная за первую половину месяца (аванс); как заполнять раздел 2 формы 6-НДФЛ, если денежные средства, полученные в банке на выплату заработной платы, выплачены в течение более одного дня.

Заполнение 6-НДФЛ данными по зарплате за 2015 г. выплаченной в 2016 г.В соответствии с абзацем третьим п. 2 ст. 230 НК РФ (в редакции Федерального закона от 02.05.2015 № 113-ФЗ, вступившей в силу с 01.01.2016) налоговые агенты представляют в налоговый орган по месту своего учета расчет сумм НДФЛ, исчисленных и удержанных налоговым агентом (далее - расчет по форме 6-НДФЛ), за I квартал, полугодие, девять месяцев - не позднее последнего дня месяца, следующего за соответствующим периодом, за год - не позднее 1 апреля года, следующего за истекшим налоговым периодом.

То есть налоговые агенты начиная с отчетного периода I квартала 2016 г. обязаны ежеквартально представлять в налоговые органы по месту своего учета расчет по форме 6-НДФЛ (письмо ФНС России от 12.02.2016 № БС-3-11/553@).

Отметим, что расчет по форме 6-НДФЛ за I квартал 2016 г. с учетом п. 7 ст. 6.1 НК РФ, должен быть представлен в налоговый орган не позднее 04.05.2016 (смотрите также письмо ФНС России от 21.12.2015 № БС-4-11/22387@).

Расчет по форме 6-НДФЛ заполняется на отчетную дату, соответственно, на 31 марта, 30 июня, 30 сентября, 31 декабря соответствующего налогового периода.

Форма расчета сумм НДФЛ, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) и порядок ее заполнения (далее - Порядок) утверждены приказом ФНС России от 14.10.2015 № ММВ-7-11/450@.

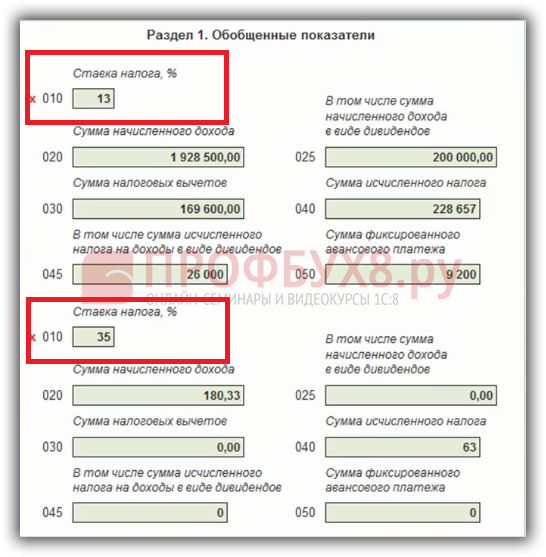

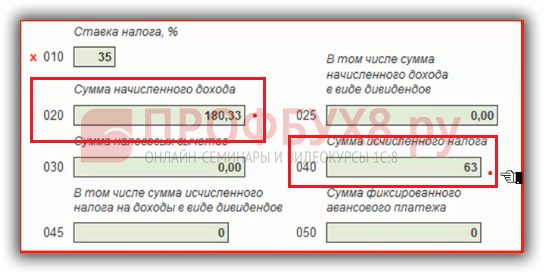

Так, в разделе 1 формы 6-НДФЛ указываются обобщенные по всем физическим лицам суммы начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке (п. 3.1 Порядка).

В разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога (п. 4.1 Порядка).

При этом в соответствии с п. 4.2 Порядка:

Отметим, что в разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период по строкам 100-140 отражаются только те операции, которые произведены именно в этом отчетном периоде (письмо ФНС России от 28.12.2015 № БС-4-11/23129@).

При этом в указанном выше письме ФНС России от 12.02.2016 № БС-3-11/553@ сказано, что в случае, если налоговый агент производит операцию в одном отчетном периоде, а завершает ее в другом отчетном периоде, то данная операция отражается в том отчетном периоде, в котором завершена.

Так, по поводу отражения операций, начатых в одном календарном году, а завершенных в другом, ФНС России в письме от 25.02.2016 № БС-4-11/3058@ отмечает следующее: "Например, заработная плата за декабрь 2015 года выплачена 12.01.2016, в этом случае данная операция в разделе 1 расчета по форме 6-НДФЛ не отражается, а в разделе 2 расчета по форме 6-НДФЛ за первый квартал 2016 года отражается следующим образом:

Учитывая вышесказанное, полагаем, что заработная плата, выплаченная в феврале 2016 г. за 2015 г. отражается в разделе 2 расчета по форме 6-НДФЛ в периоде выплаты, то есть в I квартале 2016 г. При этом, учитывая разъяснения ФНС России, по строке 110 указывается дата удержания НДФЛ, а по строке 100 - дата фактического получения в 2015 г. дохода (это может быть, например, 31.12.2015 - если речь идет о выплате заработной платы за декабрь 2015 г. либо последние числа иных месяцев 2015 г. если зарплата выплачивается не своевременно).

Одновременно сообщаем, что на основании положений ст. 21 и 24 НК РФ налоговый агент вправе обратиться в налоговый орган по месту своего учета для получения разъяснений по заполнению расчета по форме 6-НДФЛ с учетом конкретных ситуаций (смотрите также письмо ФНС России от 12.02.2016 № БС-3-11/553@).

К сведению

В письме ФНС России от 15.03.2016 № БС-4-11/4222@ отмечено, что в случае если работникам заработная плата за март 2016 г. выплачена 11.04.2016, а налог на доходы физических лиц перечислен 12.04.2016, то операция отражается в разделе 1 расчета по форме 6-НДФЛ за I квартал 2016 г. при этом налоговый агент вправе не отражать операцию в разделе 2 расчета по форме 6-НДФЛ за I квартал 2016 г. Данная операция будет отражена при непосредственной выплате заработной платы работникам в расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается 31.03.2016;

- по строке 110 - 11.04.2016;

- по строке 120 - 12.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Согласно п. 2 ст. 223 НК РФ датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который налогоплательщику был начислен доход за выполнение трудовых обязанностей в соответствии с трудовым договором (контрактом).

В соответствии с п. 4 ст. 226 НК РФ при выплате заработной платы денежными средствами налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. В этом случае налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода (п. 6 ст. 226 НК РФ).

Исчисление налоговым агентом сумм налога производится в последний день месяца, за который налогоплательщику был начислен доход в виде оплаты труда. До истечения месяца доход в виде оплаты труда не может считаться полученным налогоплательщиком. Соответственно, до окончания месяца налог не может быть исчислен (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

Перечисление денежных средств в счет уплаты НДФЛ налоговым агентом в авансовом порядке, то есть до даты фактического получения налогоплательщиком дохода, главой 23 НК РФ не предусмотрено (письмо Минфина России от 01.02.2016 № 03-04-06/4321).

Таким образом, налоговый агент производит исчисление, удержание и перечисление в бюджет НДФЛ с заработной платы (в том числе за первую половину месяца) один раз в месяц при окончательном расчете дохода работника по итогам каждого месяца, за который был начислен доход, в сроки, установленные в п. 6 ст. 226 НК РФ (письма Минфина России от 27.10.2015 № 03-04-07/61550, ФНС России от 15.01.2016 № БС-4-11/320, от 26.05.2014 № БС-4-11/10126@). Доход в виде заработной платы (в том числе выплаченной за первую половину месяца) считается полученным работниками и отражается по строке 100 раздела 2 Расчета на последний день месяца, за который данная заработная плата начислена (например 31.01.2016, 29.02.2016, 31.03.2016). Порядок выплаты такого дохода (два раза в месяц, один раз в месяц) на заполнение рассматриваемой строки не влияет.

Как уже было отмечено, в разделе 2 формы 6-НДФЛ отражаются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога и обобщенные по всем физическим лицам суммы фактически полученного дохода и удержанного налога. В этой связи у налогового агента не имеется оснований для отражения в разделе 2 формы 6-НДФЛ сумм, выплачиваемых 25 числа текущего месяца в качестве оплаты труда за первую половину данного месяца.

Заполнение 6-НДФЛ при выплате зарплаты в течение более одного дняКак уже было отмечено, в разделе 2 формы 6-НДФЛ по строке 110 отражается дата удержания НДФЛ с суммы фактически полученных доходов, а по строке 120 - дата, не позднее которой должна быть перечислена сумма НДФЛ (п. 4.2 Порядка).

Также напомним, что при выплате заработной платы денежными средствами налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате. Перечислить сумму исчисленного и удержанного налога необходимо не позднее дня, следующего за днем выплаты налогоплательщику дохода (п.п. 4, 6 ст. 226 НК РФ).

Таким образом, если денежные средства, полученные в банке для окончательного расчета по заработной плате за определенный месяц, выплачены в течение более одного дня, даты выплаты дохода будут разными. Соответственно, будут отличаться и даты, не позднее которых должна быть перечислена сумма НДФЛ. В то же время дата фактического получения дохода в таком случае будет единой.

Кроме того, в письме ФНС России от 18.03.2016 № БС-4-11/4538@ отмечено, что если в отношении различных видов доходов, имеющих одну дату их фактического получения, имеются различные сроки перечисления налога на доходы физических лиц, то строки 100-140 раздела 2 расчета по форме 6-НДФЛ заполняются по каждому сроку перечисления налога отдельно (п. 4.2 Порядка).

То есть, учитывая прямые требования Порядка, если выплата заработной платы за вторую половину месяца производится в течение более одного дня, то за каждый из дней, в течение которых выплаты производятся, строки 100-140 раздела 2 формы 6-НДФЛ заполняются отдельно.

27 Декабря 2016

Основное количество изменений, связанных с УСН в 2017 году, предусмотрено Федеральным законом от 03.07.2016 N 243-ФЗ. Начнем с хороших новостей.

Согласно ст. 5 и 14 Закона № 212‑ФЗ предприниматели обязаны уплачивать страховые взносы по двум основаниям – за себя и за наемных работников (при их наличии). Если у предпринимателя есть наемные работники, то страховые взносы с выплат, производимых в их пользу, он должен уплачивать в общем порядке. Иначе обстоит ситуация, если у предпринимателя отсутствуют наемные работники.

Выплачивая работникам премии, организация рискует столкнуться с претензиями налоговых инспекторов, которые нередко исключают эти суммы из состава расходов на оплату труда, учитываемых для целей налогообложения прибыли либо исчисления базы по единому «упрощенному» налогу. При этом контролеры ссылаются на непроизводственный характер затрат и, как следствие, несоблюдение условий признания расходов, установленных п. 1 ст. 252 НК РФ. Чем руководствоваться при решении вопроса о возможности уменьшить налоговую базу на сумму расходов по выплате премий и как обезопасить себя от налоговых доначислений? Давайте разбираться.

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

Лариса Герасимова (Москва)

Лариса Герасимова (Москва)Инга Гордеева

Если квартира была в собственности более 3 лет, то налог не уплачивается и декларация не подается Для начала надо заполнить и сдать декларацию 3ндфл. Сдается декларация по месту регистрации налогоплательщика Можно отправить по почте с.

Жанна Королева

Вашей маме и так придет письмо с квитанцией из Уфы в Омск, а там к примеру в отделение сбербанка мама оплатит Платите по месту жительства. Так как вы зарегистрированы в Омске, то там и отчитываетесь.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Александр Попов (Мск)

Александр Попов (Мск)Инга Гордеева

Вы претендуете на получение имущественного налогового вычета к доходам от продажи машины, для чего необходимо заполнить 6 листов налоговой декларации, из которых 2 листа являются титульными. Заполняете: Титул, листА, -Листе А указываются.

Жанна Королева

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не вправе включать в форму налоговой декларации (расчета). а налоговые органы не вправе требовать от налогоплательщиков (.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Агата Ковалёва (Москва)

Агата Ковалёва (Москва)Инга Гордеева

не могу понять, Вы вообще перед открытием систему налогообложения выбирали себе?

Жанна Королева

До 20 мая в ИФНС надо подать сведения о среднесписочной численности. С наступающим! Обратитесь в налоговую, там вам всё объяснят! Счет не обязательно. Уставной фонд можно на кассе держать. В банк идти только когда реальная сделка будет.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Евгения Степанова (Мск)

Евгения Степанова (Мск)Инга Гордеева

Все равно делаете ведь 2 экземпляра, на одном поставьте, на втором нет. Вот и выясните, как для Вашей ИФНС правильно.

Жанна Королева

Ни бланком отчета 6-НДФЛ, ни инструкцией по его заполнению проставление оттиска печати не предусмотрено. Но если и поставите, ошибкой тоже не будет. Мы поставили, замечаний от ИФНС не было. Печать для ООО отменили, поэтому во многих.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Всеволод Никитин (Москва)

Всеволод Никитин (Москва)Инга Гордеева

Самый дешевый способ сделать загранпаспорт это — заниматься всем самостоятельно. В том случае если вы подготовите документы, заполните анкеты, и подадите комплект в отделение УФМС — заплатить придётся только за квитанцию государственной.

Жанна Королева

1. Столько же, сколько и в других городах необъятной 2. Можно, но дольше. Столько же, сколько и в других регионах России. Государственная пошлина на паспорт нового поколения для граждан с 14 лет 3 500 р. Государственная пошлина на.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Но всё же предпочтительнее— чёрная ручка.

6) Текстовые и числовые поля формы заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя.

7) Если при заполнении поля остаются пустые клетки в правой части – то ставим в них прочерк. В пустых незаполненных полях также рекомендуется ставить прочерк. Например, поле «ИНН» имеет 12 клеток. У организации ИНН состоит из 10 цифр. Значит, в бланке заполнение этого поля будет выглядеть так: «1234567890--».

8) Форма 6-НДФЛ заполняется по каждому ОКТМО отдельно.

• Организации, признаваемые налоговыми агентами, указывают код по ОКТМО муниципального образования, на территории которого находится организация или обособленное подразделение организации.

• Индивидуальные предприниматели, нотариусы, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

• ИП (налоговые агенты), которые состоят на учете по месту осуществления деятельности на ЕНВД для отдельных видов деятельности и (или) патенте, указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

9) На каждой странице формы 6-НДФЛ в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» ставится дата подписания и личная подпись:

— Руководителя организации, если он лично подтверждает достоверность и полноту сведений

— Индивидуального предпринимателя, нотариуса, занимающегося частной практикой, адвоката, учредившего адвокатский кабинет,— если такие лица лично удостоверяют форму

— Представителя налогового агента, если он лично визирует достоверность сведений

10) При заполнении бланка с использованием программного обеспечения при распечатке на принтере допускается отсутствие обрамления знакомест и прочерков для незаполненных клеток.

лиц получивших облагаемый доход в налоговом периоде. Если в одном налоговом периоде работник был уволен, а потом принят вновь, общее количество меняться не будет.

070 – указывается общая сумма налога нарастающим итогом с начала года.

080 – указывается общая сумма дохода нарастающим итогом с которого не возможно было удержать налог.

090 — общая сумма возвращенного налога, указанная нарастающим итогом, в соответствии со НК РФ ст. 231.

100 – в данной строке указывает фактическая дата, когда был получен доход, отраженный по строке 130.

110 – указывается дата, когда был фактически удержан НДФЛ с суммы, отраженной по строке 130.

120 — указывается дата, не позже которой необходимо произвести перечисление сумм налога.

130 – указывается обобщенная сумма фактически полученного дохода на дату, указанную в строке 100 (удержанный налог не вычитается).

140 – указывается обобщенная сумма удержанного НДФЛ на дату, указанную в строке 110.

Важно! ФНС дала некоторые разъяснения в письме № БС-4-11/3058 от 25.02.16 по ситуации, когда в начале апреля выплачиваются отпускные или заработная плата за март. В этом случае заполняются сведения о доходах в Разделе №1 формы 6-НДФЛ, раздел №2 не заполняется за первый квартал. Данные о перечислениях следует отражать в отчете за полугодие в разделе 2.

Справочники, необходимые для заполнения

Ответственность за не сданный отчет по форме 6-НДФЛ

Здравствуйте! Я сдала отчет с первого раза по принципу 2-НДФЛ, т.е. начисленный налог за 1 квартал = удержанному за 1 квартал (декабрьскую зарплату, выплаченную в январе, я не указывала, мартовскую зарплату, выплаченную а начале апреля, и удержанный с нее НДФЛ показала и в 1 разделе и во 2.

«»). Дата получения дохода— это дата, накоторую доход признается фактически полученным дляцелей включения его вналоговую базу поНДФЛ. Эта дата зависит отвида дохода. Напомним, как в2016 году нужно будет определять дату фактического получения дохода понаиболее распространенным видам доходов:

Вид дохода Дата фактического получения дохода Оплата труда потрудовому договору (абз. 1 п.2 НК РФ). Последний день месяца, закоторый начислен доход завыполненные трудовые обязанности всоответствии струдовым договором. Оплата труда вслучае увольнения доистечения календарного месяца (абз. 2 п.2 НК РФ). Последний день работы, закоторый начислен доход. Доходы внатуральной форме (подп. 2 п.1 НК РФ). День передачи доходов внатуральной форме. Доходы вденежной форме (подп. 1 п.1 НК РФ). День выплаты дохода, втом числе перечисления дохода насчета налогоплательщика вбанках либо поего поручению насчета третьих лиц. Доходы ввиде материальной выгоды (подп. 3 п.1 НК РФ). День приобретения товаров (работ, услуг). Командировочные выплаты (новый подп. 6 п.1 НК РФ). Последний день месяца, вкотором утвержден авансовый отчет после возвращения работника изкомандировки. Доход отэкономии напроцентах позайму (новый подп. 7 п.1 НК РФ). Последний день каждого месяца втечение срока, накоторый были предоставлены заемные средства.

Строки 110 и140: дата удержания налога исумма удержанного налога

Исчисленный надату получения дохода НДФЛ налоговые агенты обязаны удержать непосредственно издоходов налогоплательщика приих фактической выплате (п.4 НК РФ). Данная норма будет действовать ив2016 году. Приэтом появится уточнение отом, чтопривыплате дохода внатуральной форме илиполучении дохода ввиде материальной выгоды исчисленная сумма налога удерживается засчет любых доходов, выплачиваемых физлицу вденежной форме.

Строка 120: срок перечисления налога

С1 января 2016 года вводится общее правило— налоговые агенты будут обязаны перечислять НДФЛ вбюджет непозднее дня, следующего заднем выплаты налогоплательщику дохода.

Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г. следующим образом:

- по строке 100 указывается дата 31.03.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 06.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

2. Больничный за март был оплачен 5 апреля. Операция в разделе 2 Расчета по форме 6-НДФЛ за полугодие 2016 г. будет отражена следующим образом:

- по строке 100 указывается 05.04.2016;

- по строке 110 - 05.04.2016;

- по строке 120 - 30.04.2016;

- по строкам 130 и 140 - соответствующие суммовые показатели.

Заполнение 6-НДФЛ в случае получения сотрудниками подарков и материальной помощи

Доходы, не превышающие 4000 рублей, полученные физическими лицами за налоговый период, например в виде подарков, материальной помощи (п. 28 ст. 217 НК РФ), НДФЛ не облагаются. У налогового агента в случае выплаты своим сотрудникам таких доходов в сумме, не превышающей установленный норматив, обязанности исчислить и удержать НДФЛ не возникает. Но данное обстоятельство не освобождает его от обязанности отразить указанные суммы не только в налоговом регистре, но и в 6-НДФЛ.

Письмо Федеральной налоговой службы от 25 апреля 2016г. №11-2-06/0333 О порядке заполнения формы 6-НДФЛ

Приказом ФНС России от 14.10.2015 №ММВ-7-11/450@ «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, а также формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме» утвержден расчет по форме 6-НДФЛ. При этом раздел 2 расчета по форме 6-НДФЛ в формате указан как обязательный.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2016. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 107076, г. Москва, ул. Стромынка, д. 19, к. 2. 8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145),

Отдел рекламы: +7 (495) 647-62-38 (доб. 3153). Реклама на портале.

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

1.4. Каждому показателю формы Расчета соответствует одно поле, состоящее из определенного количества знакомест. В каждом поле указывается только один показатель. Исключение составляют показатели, значением которых являются дата или десятичная дробь. 1.5. Для указания даты используются по порядку три поля: день (поле из двух знакомест), месяц (поле из двух знакомест) и год (поле из четырех знакомест), разделенные знаком "." ("точка"). 1.6. Для десятичной дроби используются два поля, разделенные знаком "точка". Первое поле соответствует целой части десятичной дроби, второе - дробной части десятичной дроби. 1.7. Страницы формы Расчета имеют сквозную нумерацию, начиная с Титульного листа. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа. Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается, например, для второй страницы - "002"; для десятой страницы - "010". 1.8. При заполнении полей формы Расчета должны использоваться чернила черного, фиолетового или синего цвета. В форме Расчета обязательны к заполнению реквизиты и суммовые показатели. При отсутствии значения по суммовым показателям указывается ноль ("0"). Текстовые и числовые поля формы Расчета заполняются слева направо, начиная с крайней левой ячейки, либо с левого края поля, отведенного для записи значения показателя. 1.9. Если для указания какого-либо показателя не требуется заполнения всех знакомест соответствующего поля, в незаполненных знакоместах в правой части поля проставляется прочерк. Например, в верхней части каждой страницы формы Расчета указывается идентификационный номер налогового агента (далее - ИНН).

То есть либо день, следующий за днем выплаты налогоплательщику дохода, либо последнее число месяца, в котором производились выплаты больничных и отпускных, а при выплатах по операциям с ценными бумагами - наиболее ранняя из следующих дат:

Заполнение Раздела 2 в случае, когда доход начислен в одном периоде, а выплачен в другом

По общему правилу налоговый агент обязан перечислить сумму налога не позднее дня, следующего за днем выплаты дохода. Исключение сделано только для пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и отпускных. НДФЛ, удержанный с этих выплат, должен быть перечислен не позднее последнего числа месяца, в котором они выплачены (п. 6 ст. 226НК РФ).

Следовательно, если, например, зарплата за март 2016 года будет выплачена в апреле, соответственно, и НДФЛ будет удержан и перечислен в апреле. В связи с этим в Разделе 1 сумма начисленного доходаотразится в форме 6-НДФЛза I квартал, а в Разделе 2 эта операция будет отражена только при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 года (письмоФНС России от 25.02.2016 № БС-4-11/3058@).

1. Заработная плата за март выплачена работникам 5 апреля, а налог на доходы физических лиц перечислен 6 апреля. Операция отражается в разделе 1 Расчета по форме 6-НДФЛ за I квартал, при этом налоговый агент не отражает операцию в Разделе 2 за I квартал 2016 г. Эта операция будет отражена при непосредственной выплате заработной платы работникам, то есть в Расчете по форме 6-НДФЛ за полугодие 2016 г.

Ответить Анна: Добрый день! Вы не имеете права перечислять НДФЛ авансом из собственных средств предприятия, по закону это запрещено и не считается авансом или переплатой по НДФЛ. Вы должны удержать, а лишь затем перечислить. Ответить

Валентина: Я сегодня сдала 6-НДФЛ. У меня строки 110, 120 и 140 вычеркнули и заставили расписаться. То есть по марту строки 100 и 130 оставили, по НДФЛу удалили. Ответить Елена: Огромное спасибо за подсказку про март. Нигде ни в каких комментариях, ни в Консультанте, ни в Главбухе этого нет. Еще раз спасибо. Ответить

Марина: А программа налогоплательщик ЮЛ не пропускает без заполнения строк 110,120 и 140 за март. Ответить

Виолетта: Да уж, это точно. нигде и ничего. Спасибо. Ответить Лариса: т.е.за март указано по строке 130 что доход получен, а даты удержания и перечисления, а также сумма самого налога за март не нужна? Ответить

Анастасия: Существуют письма ФНС в которых все ясно расписано.Например:письмо фнс россии от 25.02.2016 n бс-4-11/3058@.Еще письмо фнс россии от 24.03.2016 бс-4-11/5106,

письмо от 12.02.2016 бс-3-11/553@ фнс россии Ответить

Светлана: за март не нужно ставить ничего, а так вроде всё понятно, сложностей не возникло, но думаю, что бесполезен данный отчет и бездарен тот, кто его придумал. Ответить

Жанна: Прочитав все письма ФНС (разъяснения), в т.ч. последнее от 24.03.16 №БС-4-11/5106, у меня все равно остаются вопросы.

1) в разделе 1 строке 070 указываем сумму удержанного налога = строке 040 или же сумму всех строк 110 из раздела 2

2) за март показываем только тот доход, который выплачен в течении марта.

Например материальная помощь, отпускные.

6-НДФЛ: примеры заполнения новой формы

Автор: Елена Титова, эксперт службы Правового консалтинга ГАРАНТ,

член Палаты налоговых консультантов Журнал "" С 1 января 2016 года для налоговых агентов введена новая ежеквартальная форма отчетности: Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ) (утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/450@). Рассмотрим порядок заполнения формы 6-НДФЛ в конкретных ситуациях.

От привычных справок 2-НДФЛ новую форму принципиально отличает то, что заполнять ее надо в целом по всем налогоплательщикам-физлицам, получившим доход от налогового агента (абз. 6 п. 1 ст. 80 НК РФ).

К сожалению, порядок заполнения Расчета по форме 6-НДФЛ (приложение № 2 к приказу ФНС России от 14.10.2015 № ММВ-7-11/450@ (далее - Порядок)) не содержит ответов на все вопросы, которые могут возникнуть при ее составлении. И несмотря на то, что некоторые из них ФНС России уже разъяснила в своих письмах (письма ФНС России от 02.03.2016 № БС-4-11/3460@, от 25.02.2016 № БС-4-11/3058@, от 12.02.2016 № БС-3-11/553@, от 28.12.2015 № БС-4-11/23129@), "белые пятна" еще остаются.

Давайте посмотрим, какие особенности необходимо учесть при заполнении Расчета по форме 6-НДФЛ и на что следует обратить внимание при его составлении в различных ситуациях.

Основание для заполнения 6-НДФЛ

Расчет по форме 6-НДФЛ, как и 2-НДФЛ, заполняется на основании данных, содержащихся в регистрах налогового учета (п. 1 ст. 230 НК РФ; п. 1.1 Раздела I Порядка).

На взгляд автора, если позволяет программное обеспечение, Расчет по форме 6-НДФЛ может формироваться автоматически из регистров, используемых налоговым агентом для заполнения 2-НДФЛ.

Можно разработать и специальный регистр (см.